三井住友カード カードローンは、クレジットカード会社として有名な三井住友カードが発行する信販系のカードローンです。

正直、カードローンの知名度はあまり高くないですが、実は、金利がとても低くそのサービス内容は大手にいっさい負けていません。

一方、以下で紹介する口コミや評判を見ていると審査の基準は厳しめであり、融資時間は遅いというデメリットもみられるので注意しましょう。

この記事では、三井住友カード カードローン利用者の口コミや評判をもとに、「どんなメリット・デメリットがあるの?」「審査はどのくらい厳しいの?」といった疑問に答えていきます。

記事の後半ではそれらの口コミ・評判をふまえて、三井住友カード カードローンがどのような人におすすめなのか、おすすめできないのかもまとめました。

また、三井住友カードにはカードローンに加えて、ローンカードが発行されないカードローン(振込専用)という商品もあります。

通常のカードローンとあわせて、カードローン(振込専用)の口コミも紹介していくので、商品選びの参考にもしてください。

目次

三井住友カード カードローンの口コミ・評判で分かる5つのメリットとは?

はじめに三井住友カード カードローンのメリットが分かる口コミを見ていきましょう。

メリットを挙げている口コミはたくさんありましたが、主に金利に関するものが多いようです。

口コミから分かった三井住友カード カードローンのメリットは次の5つになります。

口コミ・評判から分かる三井住友カード カードローンのメリット

- 金利が銀行カードローン並みに低くて大満足

- 返済実績に応じて金利が下がるのは魅力的

- カードローン(振込専用)はさらに低金利でおすすめ

- 最大900万円までとまとまった借り入れにも対応

- 申し込みから契約までをネットで行える

それぞれのメリットが分かる口コミを以下で見ていきます。

金利が銀行カードローン並みに低くて大満足

消費者金融で借りるのはもったいないと思うくらいに低金利!

39歳/男性/会社員/年収:450万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 70万円 |

| 満足度 | 5.0 |

カードローンを契約する前に色々な商品を比較したのですが、テレビCMでよく見かけるような消費者金融よりも三井住友カード カードローンはずっと低い金利で驚きました。

三井住友カードにカードローンがあるとは知りませんでしたが、もちろん、クレジットカードは知っていたので、特に不安なく申し込めました。

三井住友カード カードローンの金利を見たら、消費者金融で借りるのはもったいないと感じると思いますよ。

銀行カードローンに負けないレベルの金利だったので選びました。

45歳/男性/会社員/年収:410万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

消費者金融のカードローンをずっと契約していたのですが、もっと金利の低い商品はないかと探していたら三井住友カード カードローンを見つけました。

そこまで大きな金額を借りるわけではありませんが、やはり金利の低さは魅力的ですね。

ほとんど銀行カードローンと変わらないような金利で、これなら利息が結構減るのではないかと思い申し込みを決めました。

三井住友カード カードローンのメリットとして真っ先に挙げられるのが金利の低さです。

消費者金融は年18.0%、銀行カードローンは年15.0%くらいの上限金利が多いのですが、三井住友カード カードローンは銀行と同水準といって良いでしょう。

大手消費者金融と金利を比べてみれば、三井住友カード カードローンが低金利なのは一目瞭然です。

大手カードローンの金利

| カードローン | 金利(実質年率) |

|---|---|

| 三井住友カード カードローン(振込専用) | 1.5%~14.4% |

| 三井住友カード カードローン | 1.5%~15.0% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

大手銀行カードローンも参考までに紹介すると、楽天銀行スーパーローンだと年1.9%~14.5%、三菱UFJ銀行カードローン「バンクイック」だと年1.8%~14.6%です。

下限金利は銀行カードローンの方が低金利になるものの、最大限度額で契約できたようなケースでしか下限金利は適用されません。

そのため、三井住友カード カードローンは銀行カードローンと比べても負けない金利の低さだといえます。

返済実績に応じて金利が下がるのは魅力的

金利が下がっていくのを毎年楽しみにしています。

32歳/男性/会社員/年収:400万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

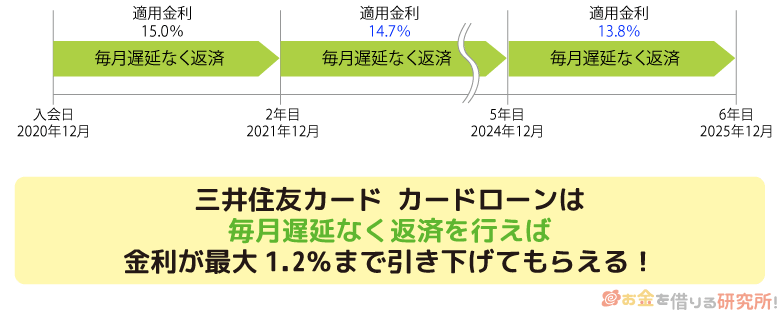

三井住友カード カードローンは返済に遅れがなければ、毎年少しずつ金利が下がっていきます。

毎年0.3%ずつ、最大年1.2%までという制限はありますが、徐々に金利が下がるのは楽しいですね。

今は契約3年目で、もともとの金利よりも年0.6%下がっています。

金利が下がるのは返済のモチベーションにもなるので、三井住友カード カードローンは本当におすすめですよ。

長く使うとメリットがあるというのが良いですね。

48歳/男性/会社員/年収:510万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 70万円 |

| 満足度 | 4.0 |

カードローンには「あんまり長くは使いたくないな…」といった印象を持っていたのですが、三井住友カード カードローンは違いますね。

最大年1.2%の利率引き下げがあるので、長く使えばどんどんお得になります。

もともとの金利も低いのに、そこからさらに金利が下がるのは嬉しいですね。

カードローンは消費者金融、銀行、クレジットカード会社などが扱っていますが、三井住友カード カードローンのように返済実績に応じて自動的に適用利率が下がるという商品は他では聞いたことがありません。

年0.3%ずつなので、すぐに下がるわけではありませんが、最大で年1.2%の引き下げになるのは大きなメリットだといえます。

三井住友カード カードローンなら上限金利で契約したとしても、以下のように適用利率が下がっていくのです。

金利引き下げサービスのイメージ(限度額50万円の場合)

| 三井住友カード カードローン | 三井住友カード カードローン(振込専用) | 引き下げ幅 | |

|---|---|---|---|

| 1年目 | 15.0% | 14.4% | -0.0% |

| 2年目 | 14.7% | 14.1% | -0.3% |

| 3年目 | 14.4% | 13.8% | -0.6% |

| 4年目 | 14.1% | 13.5% | -0.9% |

| 5年目 | 13.8% | 13.2% | -1.2% |

ただし、返済が遅れるようなことがあると、翌年度の引き下げが見送られたり、引き下げサービス自体が取り消されたりするので注意してください。

三井住友カード カードローン(振込専用)はさらに低金利でおすすめ

迷ったらより低金利なカードローン(振込専用)がおすすめ!

37歳/男性/自営業/年収:410万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

三井住友カードの通常のカードローンと、振込専用のカードローンのどちらに申し込むか少し迷ったのですが、最終的には振込専用に決めました!

やはり、ローンカードが発行されないだけで金利が低くなるのは大きなメリットだと思います。

最初はカードがないと不便かなと思ったものの、使ってみたらそんなこともありませんでした。

限度額は希望したよりも低かったですが、全体としてはかなり満足です。

カードローン(振込専用)は上限金利が本当に低いです。

52歳/男性/会社員/年収:550万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 100万円 |

| 満足度 | 5.0 |

少しだけお金を借りたかったのですが、金利の高い消費者金融のカードローンは使いたくなかったので三井住友カード カードローン(振込専用)を選びました。

カードローン(振込専用)は上限金利が年14.4%と低金利で、私の場合には限度額が100万円だったため年11.8%とさらに低い利率が適用されました。

もともとカードは持ちたくなかったため、三井住友カード カードローン(振込専用)は自分にぴったりだと思います。

三井住友カードの通常のカードローンと、カードローン(振込専用)の違いはローンカード発行の有無だけではありません。

三井住友カード カードローン(振込専用)は、カード発行の手続きにかかる費用をカットできるため、その分、通常のカードローンよりも低金利になります。

実際には適用される利率が異なるのは限度額500万円未満の場合ですが、500万円超で契約できる方は稀です。

そのため、基本的には三井住友カード カードローン(振込専用)の方が低金利だと考えてください。

限度額ごとの金利は以下のようになっています。

三井住友カード カードローン・カードローン(振込専用)の金利

| 限度額 | 金利(実質年率) | |

|---|---|---|

| カードローン | カードローン(振込専用) | |

| 50万円以下 | 15.0% | 14.4% |

| 60万円~100万円 | 12.4% | 11.8% |

| 110万円~290万円 | 9.8% | 9.2% |

| 300万円~490万円 | 7.8% | 7.2% |

| 500万円~690万円 | 4.5% | 4.5% |

| 700万円 | 3.5% | 3.5% |

| 900万円 | 1.5% | 1.5% |

違いは年0.6%ですが、長くカードローンを利用する場合、まとまった金額を借りる場合には十分に大きな差になるでしょう。

最大900万円までとまとまった借り入れにも対応

高額融資にも対応してくれるから安心。

40歳/男性/会社員/年収:490万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 100万円 |

| 満足度 | 5.0 |

今年の春から子どもが大学に通うのですが、手続きの不備があり奨学金の利用開始が遅れることに。

そこで、金利面などもふまえて、最大900万円までの融資に対応してくれる三井住友カード カードローンに申し込むことにしました。

銀行の教育ローンとも迷ったのですが、比較的スピーディに借りられること、十分に低金利であることが三井住友カード カードローンにした理由です。

来年度からは奨学金を利用できる予定ですが、三井住友カード カードローンのおかげでピンチを乗り切れました。

カードローンというと数万円、多くても10万円、20万円くらいの少額利用のイメージが強いかもしれませんが、三井住友カード カードローンの限度額は最大900万円でまとまった金額の融資も可能です。

また、口コミにもありましたが、銀行が扱う教育ローンなどの目的型ローン、フリーローンと比べても金利は負けていないでしょう。

加えて、融資までのスピードは銀行の目的型ローン・フリーローンよりも早いという点が三井住友カード カードローンの強みになります。

ただし、限度額は審査によって決定するので誰でも高額融資を受けられるわけではありません。

後ほど審査に関する口コミも見ていきますが、求められる返済能力は他社よりも高いと思ってください。

申し込みから契約までをネットで行える

ネットで手続きできるからカンタン!

28歳/男性/会社員/年収:350万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

カードローンの契約は色々な書類を書いたり、送ったりしないといけないのかなと思っていましたが、インターネットで全部できるんですね。

三井住友カード カードローンは申し込みだけでなく、契約の手続きもネットでできたので、想像以上に簡単でした。

あと、こちらから郵送する手続きがない分、早く利用できるというのもメリットだと思います。

三井住友カード カードローンはインターネットで申し込みができ、「らくらく発行」というWebでの口座振替に対応している銀行口座があれば書類の郵送なしで契約まで可能です。

手続きはパソコンだけでなくスマホでもできますし、スマホなら本人確認書類や収入証明書を提出するのも簡単です。

ただし、らくらく発行に対応していない金融機関で口座振替する場合などは、三井住友カードから届く書類に必要事項を記入して返送しないといけません。

そのため、通常よりも手続きに時間がかかってしまうでしょう。

また、三井住友カード カードローンの契約をネットで済ませても、ローンカードや会員カードは郵送での受け取りになるので覚えておいてください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの審査は厳しい?口コミで難易度をチェック

記事の冒頭でもふれましたが、三井住友カード カードローンの審査は厳しめです。

銀行カードローンの審査が消費者金融よりも厳しいというのは聞いたことがあると思いますが、三井住友カード カードローンはクレジットカード会社が発行する信販系カードローンに分類されます。

消費者金融と同じく貸金業法という法律に則り融資が行われるため、消費者金融と一緒くたにされやすいですが、審査のハードルについては銀行カードローンに近いでしょう。

金利が低いということは金融機関の利益も少ないということなので、お金を貸す相手をより慎重に厳選しているのです。

ただし、三井住友カード カードローンとカードローン(振込専用)は金利は違うものの、審査基準は一緒と考えて大丈夫です。

カード発行に関する人件費を浮かせられる分、カードローン(振込専用)は低金利になっているだけなので、純粋に商品内容を基準にどちらにするかを選んでください。

ここでは三井住友カード カードローンの審査に関する口コミを「通った人」「落ちてしまった人」に分けて紹介していきます。

三井住友カード カードローンの審査に通った人の口コミ

審査は厳しいと聞いていたので不安でしたが、無事に契約できました

34歳/女性/会社員/年収:400万円

| 融資希望額 | 60万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

色々なサイトに「審査は厳しい」と書いてあり、年収も平均的な自分でも通るのかなと不安でしたが、無事に契約することができました!

ちなみに、三井住友カード カードローンがはじめてのカードローンで、自動車ローンを除けば、これまでお金を借りたことはありません。

自動車ローンは完済しているので、他社借入が0という部分が良かったのでしょうか?

希望よりも高い限度額で審査に通りガッツポーズ!

46歳/男性/会社員/年収:570万円

| 融資希望額 | 60万円 |

|---|---|

| 契約限度額 | 100万円 |

| 満足度 | 5.0 |

上限金利が下がる60万円を希望したのですが、審査の結果は限度額100万円で可決!

最初からこんなに高い限度額で契約できるとは思っていなかったので、審査結果を見たときは本当にガッツポーズしました(笑)

新卒で入社した上場企業にずっと勤めているので、年収もそこそこありますし、収入も安定している方で審査には自信があったのですが、想像よりも評価してもらえ嬉しいです。

審査は遅めですがなんとか契約できました

34歳/男性/会社員/年収:400万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 3.0 |

週末に申し込みをしたのですが、審査結果が届くまでに5日くらいかかり、「もしかして落ちたのかな?」とずっと不安でした。

結果としては希望通りの50万円で審査には通りましたが、もう少し早く審査結果が分かると良いですね。

カードローンの審査は複数の項目を総合的に見るので、審査に通った人と近い年収や年齢なのに否決されてしまうこともあります。そのため、あくまでも他の人の場合と思って見てください。

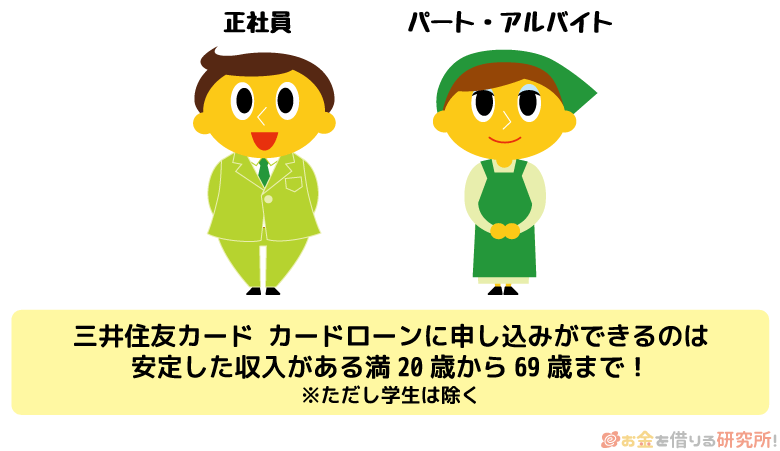

三井住友カード カードローンの申し込みには、年収や雇用形態による制限はないものの、正社員で年収も人並みにある人が審査に通過できているといった印象です。

審査は銀行カードローンと同じくらい、もしくはそれ以上に厳しいため、自信がない人は慎重に申し込みを検討してください。

また、審査に自信がある人も、申し込み条件の確認と審査シミュレーションはしておきましょう。

三井住友カード カードローンの申込条件は「満20歳以上~69歳以下で安定収入のある方(学生は除く)」となっております。

公式ホームページへ行けば「新規カード入会申込審査シミュレーション」というメニューから審査結果のシミュレーションができます。

希望する商品・限度額、生年月日、家族との同居状況、就業形態と年収、居住形態、居住年数、他社借入の状況を入力すると、数秒で審査通過の見込みがあるかを判定してくれるのです。

すぐにシミュレーション結果が表示されるので、その結果を見てから申し込みをしましょう。(※ シミュレーションの結果は参考値であり、実際の審査結果とは異なる場合があります。)

三井住友カード カードローンの審査に落ちた人の口コミ

フリーターにはちょっと厳しいかも…

28歳/男性/アルバイト/年収:210万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

アルバイト生活から脱却するために資格を取得しようと思ったのですが、なかなか貯金も貯まらず、とりあえず不足額をカードローンで借りようと考えました。

金利の低さから三井住友カード カードローンが良かったのですが、フリーターであることや年収が影響したのか審査には落ちてしまいました。

高収入ではないですが、毎月しっかりと働いていたので審査落ちは予想外です。

お金は出世払いということで両親から借りることができたので、今は資格取得に向けて勉強とバイトを両立しています。

収入は他のカードローンよりも見られると思います

30歳/女性/パート/年収:100万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 2.0 |

夫が正社員として働いているということもあり、私は扶養の範囲内でパートをしています。

生活費は夫がほとんど出してくれるのですが、ママ友との付き合いや趣味でちょっと自分のパート収入だけでは足りないときがあったため、普段からクレジットカードを利用していた三井住友カードのカードローンに申し込みました。

ハードルが高いというのは知っていたので、予想通りといえば、予想通りなのですが、残念ながら審査には通らず…

やっぱり収入がそこそこないと難しいですね。

審査は遅い上に、まさかの否決!

38歳/男性/会社員/年収:400万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 0.0 |

即日で審査結果が出ないのは把握していましたが、私の場合には審査結果のメールが届くまでに1週間近くかかりました。

そして、まさかの審査落ち!

「否決するなら、もっと早く連絡できたのでは?」と疑いたくなります。

もっと早く結果が分かっていれば、別のカードローンに申し込むなどの対応もできたので残念です。

先ほど三井住友カード カードローンの申込条件を確認しましたが、「安定収入」と考える基準が一般的な消費者金融よりも高いようです。

また、収入に関係なく学生の利用が不可という点からもハードルの高さがうかがえます。

一般的な消費者金融なら100万円~200万円くらいの年収の契約者も多いですが、三井住友カード カードローンに関しては200万円以下だと厳しいでしょう。

返済能力は年収だけで判断されるわけではないものの、三井住友カード カードローンは生活も収入も安定している30代以降の会社員(正社員)が利用者に多いようです。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

他社借入ありで三井住友カード カードローンの審査を受けた人の口コミ

三井住友カード カードローンは審査基準が厳しめということもあり、他社借入の有無も結果に大きく影響するようです。

前述の通り、複数の項目から融資の可否を判断するので、他社借入のみで結果が決まるわけではないものの、他社の審査よりは厳しく借入金額や借入件数をチェックされると思ってください。

他社借入ありで三井住友カード カードローンの審査を受けた人の口コミをピックアップしました。

他社借入1件ですが、50万円で審査通りました

29歳/男性/会社員/年収:370万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

普段使っている地元の銀行でカードローンを1つ契約しているのですが、問題なく三井住友カード カードローンも契約できました。

銀行の方は限度額30万円ですが、ほとんど使っていないので影響がなかったのでしょうか?

総量規制は確認した方が良いと思います

46歳/男性/会社員/年収:420万円

| 融資希望額 | 120万円 |

|---|---|

| 契約限度額 | 70万円 |

| 満足度 | 4.0 |

三井住友カード カードローンの審査には通ったものの、希望する限度額よりはかなり減額されました。

名前を見て銀行カードローンだと勘違いしていたのですが、クレジットカード会社のカードローンで総量規制の対象なんですね。

年収の1/3を超える金額は借りられないので、他社借入がある人は申し込む前に計算しておくと良いと思います。

他社借入を減らしてから申し込めば良かった…

53歳/男性/会社員/年収:500万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

三井住友カード カードローンの審査が厳しいとは聞いていたものの、これまでローンの審査に落ちたことがなく自信はあったのですが…

おそらく、消費者金融2社からの合計70万円の借り入れが審査に影響したみたいです。

こんなことになるなら、先にどちらか1件でも完済しておけば良かったと後悔しています。

他社借入がある人は、審査結果にも、限度額にも影響するため注意してください。

少額の借り入れが1件あるだけなら大きな影響はないと思いますが、2件、3件の借り入れあると審査通過は難しいでしょう。

もし3件以上の他社借入がある場合、三井住友カード カードローンだけでなく、他の大手でも多重債務と見なされ審査に通らない可能性が高いです。

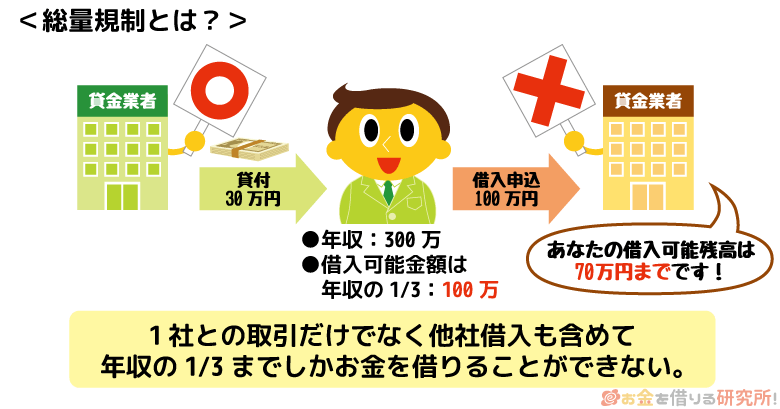

また、三井住友カード カードローンも消費者金融と同じく総量規制の対象になります。

総量規制では他社借入を含め年収の1/3を超える借り入れが規制されているため、申し込みの前にチェックしておくと良いです。

他の消費者金融やクレジットカード会社での借入残高と三井住友カード カードローンの希望限度額の合計が年収の1/3を超えてしまうなら審査に通ることはありません。

他社借入がある人は、1万円でも借入残高を減らし、借入残高がないものは解約してから三井住友カード カードローンに申し込むと良いでしょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの増額審査を受けた人の口コミ

三井住友カード カードローンは限度額に応じて金利が決まります。

新規契約時に決まった限度額は途中で見直してもらうこともでき、増額審査に通れば、その限度額に応じた利率が適用されるのです。

ただし、新規契約時と同様に増額の審査もかなり厳しいと思ってください。

増額が認められるかどうかは利用実績が重要になりますが、ただ長く利用しているというだけだと増額は難しいかもしれません。

三井住友カード カードローンの増額審査に関する口コミを見ていきましょう。

10万円の増額でも金利が下がりました!

36歳/女性/会社員/年収:440万円

| 融資希望額 | 50万円 |

|---|---|

| 増額後の限度額 | 60万円 |

| 満足度 | 5.0 |

これまでは上限金利で借りていたのですが、もう少し金利が下がればと思いダメもとで審査を受けました。

50万円から60万円への増額と10万円の限度額アップだったものの、金利は年15.0%から年12.4%まで下がり金額以上のメリットがあったと思います。

三井住友カード カードローンの場合、限度額が50万円以下になるか、50万円超になるかでけっこう金利が変わるみたいです。

思ったよりも早く増額できてビックリ

31歳/男性/会社員/年収:380万円

| 融資希望額 | 60万円 |

|---|---|

| 増額後の限度額 | 80万円 |

| 満足度 | 3.0 |

増額の審査は新規契約のときよりも時間がかかるものだと思っていました。

ただ、三井住友カード カードローンの場合は逆で、増額審査の方が早く連絡がきてビックリです。

午前中に申し込みをしてお昼過ぎには連絡がありました。

測ったわけではないので正確ではありませんが、だいたい2時間くらいで審査結果のメールが届いたと思います。

増額の申し込みはネットで簡単にできるという点も良いですね。

契約3年目ですが増額できず残念…

47歳/男性/会社員/年収:390万円

| 融資希望額 | 50万円 |

|---|---|

| 増額後の限度額 | 50万円(増額なし) |

| 満足度 | 1.0 |

三井住友カード カードローン(振込専用)を契約して3年目になります。

これまで返済に遅れたことはなく、金利の引き下げサービスも適用されているのですが、より低金利で借りるために思い切って増額申請をしました。

しかし、残念ながら今回は増額を見送るという連絡が…

やはり、年収が増えていないと増額は厳しいかもしれませんね。

増額も、新規契約時の審査と見られるポイントが大きく変わるわけではありません。

つまり、年収や勤務先などをもとに返済能力を評価するということです。

新規契約時と違う点を挙げるとするなら、三井住友カード カードローンの利用実績も加味されるということでしょう。

三井住友カード カードローンをコンスタントに利用していて、返済に遅れていないのであれば、優良顧客と判断してもらえ増額審査にも通りやすくなります。

ただし、利用実績に応じた金利の引き下げサービスは別であるため、「年収が増えた」「他社借入が減った」というような良い変化がないと増額は認められにくいようです。

増額申請は三井住友カードの会員専用サービス「Vpass(ブイパス)」から簡単に行えるので、ダメもとで申し込んでみても良いですが、否決されるケースも多いと覚悟してください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの限度額を増やす方法について詳しく!

悪い口コミ・評判から分かる三井住友カード カードローンのデメリット

ここまで三井住友カード カードローン、およびカードローン(振込専用)のメリットや審査に関する口コミを見てきました。

審査に落ちてしまった人の評価は低い傾向にありますが、中には契約できたものの「ちょっと使いにくいな…」と感じている人もいるようです。

三井住友カード カードローンの口コミを調査した結果、次のような点がデメリットだといえます。

悪い口コミ・評判から分かる三井住友カード カードローンのデメリット

- 最短5分で審査・借り入れができない場合がある

- 自動契約機はなく、カードを郵送で受け取る必要がある

- ATMの利用に手数料がかかってしまう

- 振込融資が翌営業日の入金になるケースも多い

- 毎月の返済額は他社よりも高め

- 信販系カードローンだから総量規制の対象になる

三井住友カード カードローンは金利が非常に優秀である反面、利便性は大手消費者金融に劣る部分もあるようです。

以下で、デメリットが分かる口コミを紹介していきます。

最短5分で審査・借り入れができない場合がある

融資を急いでいる人は消費者金融で借りるのが確実だと思います

55歳/男性/個人事業主/年収:460万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 80万円 |

| 満足度 | 3.0 |

公式ホームページでは「最短5分で借り入れ可能」と書いてあったのですが、私の場合は借り入れまでに3日かかりました。

あとからホームページを再度確認すると、個人事業主の場合、即時発行ができないと書かれていました。

賃貸契約の初期費用が必要だったのですが、期限までの入金ができず不動産会社の担当者に無理をいい少しだけ待ってもらいました。

余裕を持って申し込みをしなかった私が悪いのですが、もう少し早く借りられると100点ですね。

どうしても明日までにお金が必要というときは、多少金利が高めでも消費者金融が確実だと思います。

郵送の手続きで手間取ってかなり時間がかかりました

29歳/男性/会社員/年収:300万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 2.0 |

インターネットで三井住友カード カードローンの申し込みをしたのですが、口座振替の登録に書類の返送が必要でした。

そのせいで、契約完了までにけっこう時間がかかり、ローンカードが自宅に届いたのは申し込みから3週間後くらいだったと思います。

もっとしっかりと契約の流れを確認しておけば良かったです。

三井住友カード カードローンは条件を満たすことで最短5分で借り入れできます。

ですが申し込み金額が50万円であることや、申し込み時間が9:00~19:30であることなどいくつか条件があり、それらの条件を満たさない場合、審査に数日かかることもあるので注意してください。

特に契約までに郵送手続きが発生するケースでは、かなり時間をロスしてしまいます。

審査の厳しさだけでなく、審査にかかる時間も銀行カードローンに近いので、お急ぎの人は消費者金融を選ぶのが良いでしょう。

三井住友カード カードローンに申し込む場合、1週間くらいの余裕がないと不安だと思います。

自動契約機はなく、カードを郵送で受け取る必要がある

自動契約機があればもっと便利だと感じました

47歳/男性/自営業/年収:420万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

金利は低くてとても助かるのですが、自動契約機でカードが受け取れるともっと便利だと思います。

妻も自営業で在宅の仕事をしているため、郵送物でカードローンがバレるのではとヒヤヒヤしました。

三井住友カードからの郵送物なので怪しまれてはいないと思いますが…

せめてカードは簡易書留ではなく、本人限定受取郵便で送ってくれるなどの配慮があっても良いのではと感じました。

カード受け取りの前に借りるなら銀行振込が必須です

26歳/男性/アルバイト/年収:330万円

| 融資希望額 | 60万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 3.0 |

カード発行までは最短3営業日とホームページに書いてあったのですが、カードが届くまでが最短3日だと勘違いしていました。

審査が完了してカード発送の手続きをするまでが3日らしく、自宅にカードが到着するまでは1週間くらいかかりますよ。

希望すればカード到着前に振込融資をしてくれるサービスもあるそうなので、利用すれば良かったです。

先ほどの融資スピードにも関連しますが、三井住友カード カードローンは契約後、自宅にカードが届きます。

大手消費者金融や一部の銀行カードローンのように自動契約機でカードや契約書を受け取ることはできません。

カード発行は最短3営業日で、自宅に到着するまでは1週間くらいです。

また、申し込みの過程で郵送手続きが必要だと、カードが届くまでに2週間~3週間ほどかかるため注意してください。

できるだけ早くお金を借りるためには、即時発行の受付時間である、9:00~19:30に申し込みをしましょう。

三井住友カード カードローンは、以下の条件を満たせば、最短5分で借り入れ可能となっています。

最短5分で融資できる人の条件

- 9:00~19:30にお申し込みを完了させた方

- オンラインでお支払口座の登録ができる方

- 新規契約時点での利用枠を50万円で申し込む方

最短5分審査完了後は、Vpassアプリに登録することで、カードが到着していなくても、借り入れできます。

ちなみに三井住友カード カードローン(振込専用)は、即時発行専用となりますので、即時発行の受付時間外は申し込みできません。

ATMの利用に手数料がかかってしまう

ATM手数料は利用者負担という点がイマイチ

35歳/男性/自営業/年収:500万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 80万円 |

| 満足度 | 4.0 |

貸付条件には満足ですが、一点だけデメリットを挙げるとするならATM手数料です。

他のカードローンであるような無料で使えるATMはなく、三井住友カード カードローンの場合には毎回手数料がかかってしまいます。

特定の銀行のATMだけとかでも良いので、無料で利用できる場所があると嬉しいです。

見落としがちですが、カードローンの利用でATM手数料がかかるかどうかも重要です。

大手の消費者金融や銀行カードローンであれば、最低1つは手数料のかからないATMがあります。

しかし、三井住友カード カードローンの場合、10,000円以下は110円、10,000円超は220円のATM手数料が必須になります。

1回あたりの負担は小さいものの、長く使うことも多い三井住友カード カードローンだからこそ、手数料がかかるのは残念ですね。

三井住友カード カードローンの返済は口座振替だと手数料はかかりません。

追加返済をATMや銀行振込ですると手数料はかかりますが、主に注意するのは借り入れの際の手数料でしょう。

不要な金額を借りるのも損ですが、あまりにもこまめにキャッシングするのも手数料がもったいないので気をつけてください。

振込融資が翌営業日の入金になるケースも多い

振込融資は入金時間を確認した方が良いですよ

38歳/男性/会社員/年収:520万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 90万円 |

| 満足度 | 2.0 |

金利面でのメリットを感じたのでカードローン(振込専用)を契約しましたが、口座への入金が翌営業日になるケースもあり、思っていたよりも不便を感じることが多いですね。

すぐにお金が必要なことは少ないですが、ローンカードが発行される通常のカードローンでも良かったかなと思うこともあります。

消費者金融に慣れている人は注意が必要

36歳/男性/会社員/年収:390万円

| 融資希望額 | 70万円 |

|---|---|

| 契約限度額 | 70万円 |

| 満足度 | 3.0 |

以前は大手消費者金融のカードローンを契約していて、深夜や土日でも口座に入金してもらえるのが普通だと思っていました。

ただ、三井住友カード カードローンのように、銀行の営業時間内でしか振り込みできないというケースもまだまだあるようです。

金利は消費者金融よりもずっと低いのでおすすめですが、銀行振込に関してはちょっと使いにくいかなと思います。

三井住友カードの振込専用カードローンだけでなく、通常のカードローンでも銀行振込による融資に対応しています。

Webから0:00~23:20に申請すれば最短で即時振込も可能です。

契約時に口座振替を登録しないといけない

口座振替以外の選択肢があると嬉しいです

40歳/女性/派遣社員/年収:340万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

三井住友カード カードローンは、契約時に口座振替の登録が必要になります。

普段使っているメインバンクにカードローンの利用履歴を残したくなかったので、昔作ったきり使っていなかった銀行口座を返済用口座にしました。

毎月、その口座にお金を入れないといけないため、口座振替以外の選択肢があっても良かったと思います。

口座振替は手数料がかからず、返済を忘れるリスクも低いためおすすめの返済方法です。

ただ、口コミにあったように、カードローンの引き落とし履歴を残したくないという人もいますよね。

万が一、口座の取引履歴を家族に見られてしまうとカードローンの利用がバレる原因になるでしょう。

しかし、三井住友カード カードローンは口座振替の登録が必須です。

消費者金融だと口座振替の登録をせずに、ATMやネットバンキングで返済すれば良いというケースも多いので、人によってはデメリットに感じるかもしれませんね。

毎月の返済額は他社よりも高め

毎月の返済額は高めなので、借りすぎには注意

44歳/男性/会社員/年収:380万円

| 融資希望額 | 120万円 |

|---|---|

| 契約限度額 | 70万円 |

| 満足度 | 3.0 |

三井住友カード カードローンを契約するときは金利の低さにだけ目が行っていて、あまり毎月の返済金額については確認していませんでした。

そうしたら、考えていたよりも毎月の返済額が高く、他の出費が多い月はけっこう残高がギリギリになります。

他のカードローンとも比較したのですが、最低返済額は他社よりも高く設定されているようです。

三井住友カード カードローンは「毎月元金定額返済」という返済方式で、毎月元金定額返済金+利息が口座から引き落とされます。

定額部分は借入残高によって変動していきます。

例えば、入会後は5,000円+利息ですが、借入残高が10万円を超えると10,000円+利息になるのです。

定額部分だけでも他社より高めというケースが多く、そこに利息も加算されるので注意してください。

特に利息部分は借入残高によって変わるため、思っていたよりも返済額が大きくなることもあります。

毎月の返済額が高めだと、早く返せるというメリットにもなりますが、まとまった金額を借りてゆっくり返していこうと思っている人には向いていないかもしれません。

詳細な毎月の返済額は、公式ホームページの「返済シミュレーション」でチェックすると良いでしょう。

信販系カードローンだから総量規制の対象になる

銀行カードローンだと思っていました

41歳/男性/自営業/年収:390万円

| 融資希望額 | 70万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

まとまった金額を借りるのであれば銀行カードローンという話を聞いたのですが、三井住友カード カードローンも銀行カードローンだと思っていました。

クレジットカード会社のカードローンになるんですね。

総量規制の対象になると知っていれば、もう少し慎重に検討したのですが…

先ほども説明しましたが三井住友カード カードローン、カードローン(振込専用)はクレジットカード会社の三井住友カードが取り扱うローン商品です。

銀行カードローンである三井住友銀行 カードローンとは別の商品なので注意してください。

クレジットカード会社も法律上は貸金業者になり、総量規制の対象になります。

また、口コミでは「まとまった金額を借りるのであれば銀行カードローン」という話がありましたが、銀行の方が高額融資を受けやすいというわけではありません。

最近では、銀行でも年収の1/3を超えない範囲で融資をするという社内基準を設けているケースがほとんどです。

そのため、カードローンで年収の1/3を超える金額を借りるのは、いずれの場合もできないと思ってください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

口コミで分かる三井住友カード カードローンをおすすめできる人

たくさんの口コミを見てきましたが、三井住友カード カードローンがどのようなカードローンなのかを把握できたでしょうか?

ここでは、口コミからどのような人に三井住友カード カードローンがおすすめだといえるかをまとめていきます。

三井住友カード カードローンをおすすめできる人

- カードローンを金利重視で選びたい

- カードローンを長期利用する予定である

- 即日融資でお金を借りたい

カードローンを金利重視で選びたい

三井住友カード カードローン、カードローン(振込専用)ともに、低い金利が大きなメリットです。

銀行カードローンと比べても負けない金利設定なので、金利重視で選ぶなら三井住友カード カードローンで間違いありません。

利用限度額が60万円以上になると上限金利よりも下がるため、審査に自信がある人は三井住友カード カードローンが本当におすすめです。

カードローンを長期利用する予定である

三井住友カード カードローンはたとえ上限金利での契約になっても、長く利用することで金利の引き下げサービスが適用されます。

他のカードローンだと限度額を上げないと金利が下がらないというのが通常ですが、三井住友カード カードローンはコツコツと返済していけば徐々に金利を下げられるのです。

そのため、ある程度、まとまった金額を借りて長期で返そうと思っている人、しばらくはカードローンを利用する機会が多いという人に三井住友カード カードローンは向いています。

即日融資でお金を借りたい

三井住友カード カードローンは、借入希望額が50万円以下なら、最短5分で審査・融資が可能です。

即時融資を受けるには、受付時間内(9:00~19:30)に申し込む必要がありますが、その点さえクリアすればかなりスピーディにお金を借りられます。

カードの発行がある三井住友カード カードローンをお申し込みの方も、カードが届く前に振込融資が受けられるので、申し込みをするなら即時融資の受付時間内にすることをオススメします。

※最短5分の発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンでお金を借りる流れについて詳しく!

口コミで分かる三井住友カード カードローンが向いていない人

次に三井住友カード カードローンが向いていない人も見ていきましょう。

口コミの内容をまとめると、次のような人に三井住友カード カードローンはおすすめできません。

三井住友カード カードローンが向かない人

- 少額借入で短期の利用を予定している

- カードローン審査に自信がない

少額借入で短期の利用を予定している

カードローンでお金を借りるときに金利は重要ですが、少額で短期間の利用であれば消費者金融でも返済の負担は小さいでしょう。

例えば、年18.0%の金利で5万円を1ヶ月(30日)借りた場合、利息は739円です。

このくらいであれば、低金利な三井住友カード カードローンでなくても問題ないと思います。

さらに、大手の消費者金融だと無利息期間を用意しているところも多いです。

一定期間は利息0円で借りられるため、低金利なカードローンよりもお得に融資を受けられるかもしれません。

カードローン審査に自信がない

三井住友カード カードローンの審査は厳しめです。

審査基準が公開されているわけではないものの、銀行カードローンと同じくらい、もしくはそれ以上の厳しさになるでしょう。

そのため、これまでに消費者金融や銀行カードローンの審査に落ちたことがあるなら、三井住友カード カードローンの審査に通るのも難しいです。

中にはダメもとで申し込んでみようという人もいるかもしれませんが、カードローンの申込履歴は信用情報に6ヶ月間は登録されるためおすすめしません。

短期間にいくつものカードローンに申し込みをすると、複数の申込履歴が登録されていることで審査に通りづらくなる「申し込みブラック」と呼ばれる状態になってしまうこともあります。

もし審査に自信がないなら、三井住友カード カードローンではなく、大手消費者金融の申し込みを検討してください。

【まとめ】三井住友カード カードローンは金利の低さが最大のメリット!審査は厳しいので申し込みは慎重に検討しよう

三井住友カード カードローンのメリットやデメリットについて、様々な口コミを通して見てきました。

三井住友カード カードローンに申し込もうと思った人の多くは、金利にメリットを感じているようですね。

上限金利が低い上に、返済実績に応じて最大年1.2%の金利の引き下げサービスもあるので、長く利用すればさらにお得です。

一方ATM手数料がかかる、24時間の銀行振込ができないなどのデメリットもあります。

利便性では大手消費者金融に負けてしまうので、三井住友カード カードローンは多少不便な部分はあっても、とにかく低い利率で借り入れしたいという人におすすめのカードローンだといえるでしょう。

ただし、審査は厳しい部類に入り、審査に落ちてしまったという人も多いため、申し込みは慎重に検討してください。

この記事では三井住友カード カードローンが向いていない人についてもまとめたので、それらに該当する人は別のカードローンへの申し込みを考えることもおすすめします。