三井住友カード カードローンの限度額は最大900万円までなので、かなりまとまった金額の融資にも対応できます。

しかし、限度額は審査で決定されるため、思ったような限度額で契約できなかった人、想像よりもお金が必要になり限度額いっぱいになってしまった人もいると思います。

そんなときは三井住友カード カードローンの増額審査を受けて、限度額を増やしましょう。

増額の申し込みをすると、これまでの利用実績や現在の収入の状況などをもとに限度額を見直してもらえるのです。

三井住友カード 「カードローン」とカードを発行しない「カードローン(振込専用)」も、増額申請はインターネットから手続きができるので、時間を見つけてスマホやパソコンから申し込みをしてください。

この記事では、三井住友カード カードローンの限度額を増額する方法と増額審査についてまとめました。

ただ、三井住友カード カードローンを新規契約するときよりも、増額で限度額を増やす方がハードルは高いです。

そのため、増額したくてもできないというケースもあります。

「今日中に追加融資を受けられると思っていたのに、審査に落ちてしまった!」となっては困りますよね。

そんな時におすすめなのが、無利息期間があり即日融資にも対応している消費者金融から新規で借り入れをすることです。

この方法なら、すぐにお金を借りられるだけでなく、新規契約者であれば一定期間は利息0円で借り入れできます。融資を急いでいる人、無利息期間を利用したい人はこのような方法も検討してみてください。

目次

三井住友カード カードローンで限度額を増額するメリット

まずは、三井住友カード カードローンで限度額を増額するメリットについて見ていきましょう。

冒頭でも説明したように増額の審査は厳しめです。

融資を急いでいない、審査に落ちない自信があるという方は、新規契約ではなく増額することで次のようなメリットを受けられます。

三井住友カード カードローン増額のメリット

- 他社借入を増やすことなくお金を借りられる

- 限度額に応じた金利への引き下げもある

- 新たに融資を受けるよりも手続きが早いこともある

他社借入の件数を増やすことなくお金を借りられる

カードローンは限度額の範囲で自由に借り入れができて非常に便利ですが、あまりにも多くの会社と契約するのはおすすめできません。

住宅ローンや自動車ローンなどの審査を受ける際には他社借入も重要視され、借入件数が多いと返済能力の評価は低くなります。

同じ金額であっても、1社ではなく、色々な会社からお金を借りていると「たくさんのカードローンを契約していて、お金にだらしないのかな?」と疑われてしまうかもしれません。

また、契約しているカードローンが増えると、返済の管理も大変になってしまいます。

一方、増額であれば返済日も変わりませんし、借入件数は増えないので返済能力の評価が大きく下がることもないでしょう。

ただし、借入金額が増えれば、その分だけ返済能力は低く見られます。もし住宅ローンなどの大型融資を受ける予定なら、できるだけ他社借入を増やさない方が良いです。

限度額に応じた金利への引き下げもある

カードローンは限度額が大きくなると、適用される金利は低くなるというのが一般的です。

そのため、小さい限度額のカードローンをいくつも契約しているよりも、1つのカードローンの限度額を増額していった方が低い利率が適用されます。

三井住友カード カードローンの場合も、限度額が増えるにつれて適用される利率は下がります。

三井住友カード カードローンとカードローン(振込専用)で金利設定は異なりますが、どちらも限度額に応じて金利が決まる仕組みです。

三井住友カード カードローンとカードローン(振込専用)の金利

| 限度額 | 金利(実質年率) | |

|---|---|---|

| カードローン | カードローン(振込専用) | |

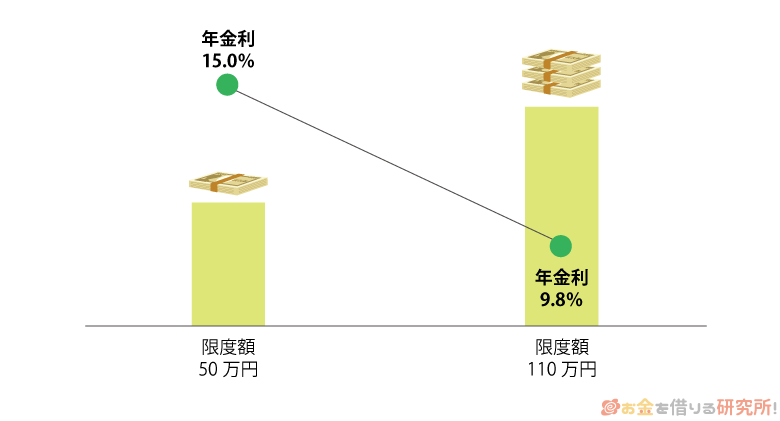

| 50万円以下 | 15.0% | 14.4% |

| 60万円~100万円 | 12.4% | 11.8% |

| 110万円~290万円 | 9.8% | 9.2% |

| 300万円~490万円 | 7.8% | 7.2% |

| 500万円~690万円 | 4.5% | 4.5% |

| 700万円~890万円 | 3.5% | 3.5% |

| 900万円 | 1.5% | 1.5% |

例えば、新規契約時の限度額が50万円だと適用される金利は年15.0%(通常のカードローンの場合)ですが、増額によって限度額が110万まで上がればいっきに年9.8%まで下がるのです。

どのくらい増額してもらえるかは審査の結果次第にはなりますが、増額することで金利が下がるというメリットもあることを覚えておきましょう。

三井住友カード カードローンは限度額が10万円単位なので、今の限度額が50万円なら少しでも増額が認められれば適用金利は下がることになります。

新たにカードローンの融資を受けるよりも手続きが早いこともある

三井住友カード カードローンで新規融資を受ける場合には、最短でも申し込みの翌営業日の融資になります。

三井住友カードのようなクレジットカード会社が発行する信販系カードローンや銀行カードローンでの新規契約には時間がかかるケースも多いのです。

ただ、すでに契約しているカードローンの増額であれば、新規契約よりもスピーディに審査結果が出るでしょう。

それでも、消費者金融のように即日とまではいかないケースもあるので注意してください。

今日中にお金を借りたいのであれば、消費者金融に新規申込をするのがおすすめです。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンとカードローン(振込専用)の増額の違い

三井住友カードには「カードローン」と「カードローン(振込専用)」という2種類のローン商品があります。

先ほども少しだけふれましたが、金利設定に違いはあるものの、どちらも限度額は最大900万円と一緒です。

2つの違いは金利設定とローンカードが発行されるかどうかなので、増額や限度額に関して差はないと思って良いでしょう。

次章では増額方法について説明していきますが、通常のカードローンを契約している方も、カードローン(振込専用)を契約している方も、同じように増額審査を受けることができます。

また、審査基準が公開されているわけではないものの、どちらか一方は増額しやすく、もう片方は増額しにくいということもないと考えて大丈夫です。

三井住友カード カードローンの増額は会員専用サービス「Vpass」から行える!

三井住友カード カードローンの限度額を増額したい場合、会員専用のインターネットサービス「Vpass(ブイパス)」から手続きしましょう。

Vpassにログインして必要事項を入力すれば、簡単に増額の申し込みができます。

増額はスマホでも、パソコンでもできますし、インターネットでの手続きなので24時間いつでも申し込みが可能です。

増額の申し込みフォームは「カードローン」、「カードローン(振込専用)」といったカードローン商品と三井住友カード(クレジットカード)のキャッシングリボで共通になります。

もしかしたら三井住友カードのクレジットカードでキャッシング枠の増額をしたことがある人もいるかもしれませんが、その流れと基本的に一緒だと思って良いでしょう。

三井住友カード カードローンで限度額を増額する流れ

次に三井住友カード カードローンで限度額を増額する流れを見ていきましょう。

増額には審査があるので、手続きさえすればすぐに限度額がアップするわけではありません。

ただ、新規申込時に比べると入力内容も少なく、手続きも簡単です。

三井住友カード カードローン増額の流れ

- 会員専用サービスで増額の申込内容を入力していく

- 申込内容の確認を行い、契約内容を保存する

- 年収を確認できる書類をアップロードする

- 審査結果の連絡

それぞれの工程について、以下でもう少し詳しく説明していきます。

- 会員専用サービスで増額の申込内容を入力していく

先ほど説明したように三井住友カード カードローンの増額は会員専用サービス「Vpass」から行えます。

ID、パスワードを入力してVpassにログインした後、「増枠のお申し込み」というメニューから増額の申し込みをしましょう。

その際に、希望する限度額などを入力していきます。

画面の案内に従って、必要事項を入力してください。 - 申込内容の確認を行い、契約内容を保存する

必要事項をすべて入力したら、申込内容の確認画面に移動します。

入力した内容に誤りがないかをよく見直してください。また、希望する契約内容の保存(ダウンロード)画面が表示されることもあります。

契約内容を保存しない場合には、その内容が郵送で通知されるため手続きに時間がかかってしまうので注意しましょう。契約内容の保存を確認されたら、保存することをおすすめします。

- 年収を確認できる書類をアップロードする

増額の申し込みをしたら、画面の案内に従いそのまま年収を証明できる書類をアップロードします。

原則として増額申込後、2時間以内に収入証明書類を提出しないといけません。

三井住友カードのクレジットカードでキャッシングの設定をする場合には、希望する限度額によっては収入証明書がいらないケースもあります。

しかし、三井住友カードのカードローンに関しては、収入証明書類が必須なので事前に準備しておきましょう。三井住友カード カードローンでは、次のような書類を収入証明書として利用できます。

三井住友カード カードローンの収入証明書

・源泉徴収票

・給与明細(直近2ヶ月分)

・確定申告書

・青色申告決算書

・納税通知書

・所得証明書

などなど増額の申し込みから2時間が経過してしまうと、郵送での提出になってしまいます。

三井住友カードから収入証明書の提出に関する案内が郵送されるため、返信用封筒に収入証明書の写しを同封して返送してください。

- 審査結果の連絡

増額審査の結果が出ると、メール、または郵送で結果が通知されます。

三井住友カードのWEB通知書サービスに登録している場合にはメールでの連絡になるので、カードローン利用者であれば基本的にメールで連絡があると考えて大丈夫です。

新規契約時とメールアドレスが変更になっている方は、審査結果を受け取れない可能性があります。

心配な人は増額の申し込みをする前に、登録されているメールアドレスに間違いがないかを確認してください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの増額審査にかかる時間

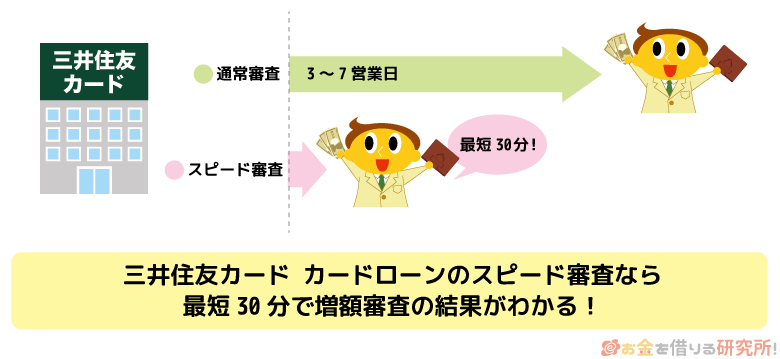

三井住友カード カードローンの増額申込は最短で当日中の審査回答です。

ただ、時間がかかるケースも多く、その場合には3~7営業日ほどかかります。

新規融資が最短翌営業日であったことに比べるとスピーディではありますが、あくまでも「最短」なので、2~3日の期間は見ておいた方が良いでしょう。

ここでは、三井住友カード カードローンの増額審査にかかる時間について説明していきます。

スピード審査なら最短30分以内で完了

三井住友カード カードローンの増額にはスピード審査というサービスがあり、条件を満たせば最短30分で審査結果を通知してくれます。

スピード審査を利用するための条件は次の3つです。

スピード審査の条件

- 「WEB通知書サービス」への登録

- 契約内容の保存

- 2時間以内の収入証明書アップロード

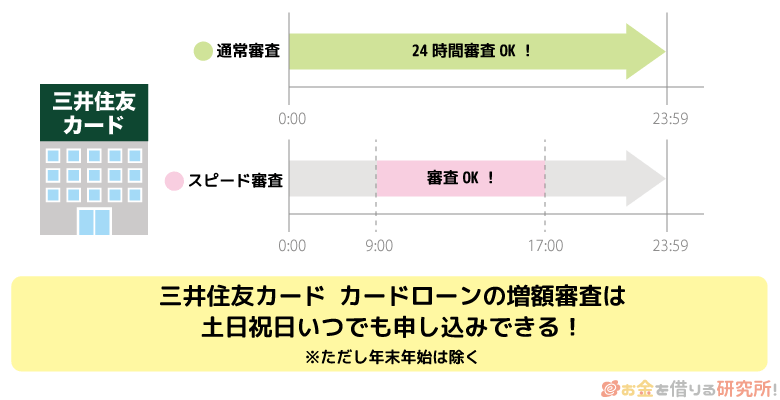

また、スピード審査を受け付けているのは9:00~17:00(年末年始を除く)です。

一般的な消費者金融のカードローンと比べると審査を進めてくれる時間帯は短いといって良いでしょう。

ただし、これらの条件を満たしていても、審査状況によっては回答に時間がかかってしまうこともあります。

増額審査に時間がかかるケース

最短で当日中の審査回答も可能ではありますが、スピード審査の条件を満たしていないケースなどでは審査回答に時間がかかります。

増額審査に時間がかかるケース

- 17時以降に増額申込をした

- 増額申込後、2時間以内に収入証明書を提出しなかった

- 審査の結果、希望した契約内容とは異なる内容での契約になった

三井住友カード カードローンの増額審査の手続き上、郵送が発生するとかなりの時間がかかってしまいます。

少しでも早く限度額を増やしてほしいという方は、スピード審査の条件をしっかりと確認しておきましょう。

土・日・祝日の増額審査について

三井住友カード カードローンは年末年始を除けば、土・日・祝日でも増額を申し込めます。

ただし、スピード審査は9:00~17:00なので、夕方以降の申し込みは翌営業日の審査に回される可能性はあるでしょう。

手続き自体はインターネットからいつでも行えますが、お急ぎなら17時になる前に収入証明書の提出までを済ませてください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンは増額審査も厳しい?審査通過のポイント

三井住友カード カードローンは新規契約時の審査も厳しいですが、それは増額でも一緒です。

むしろ、最初に決まった限度額を増やすのですから、増額の方が厳しいと考えられます。

そのため、増額審査に通るためには、何かしらの審査でプラスになる要因がないと難しいでしょう。

例えば、次のような要因は増額審査に通るかどうかのポイントになります。

三井住友カード カードローンの増額審査に通るためのポイント

- カードローンの利用実績が良好である

- カードローンの利用開始から最低でも契約から半年以上が経過している

- 年収の増加や他社借入の減少などがあった

- カードローンの利用実績が良好である

カードローンの新規契約時は限度額が低くなりやすいといわれています。

それは年収や雇用形態といった属性情報と信用情報などからしか、その人を判断できないからです。

しかし、増額審査では、これまでの利用実績も増額の可否や限度額の決定に影響します。

返済日に遅れることなく支払いを続けている、定期的に増額返済などをしていて計画的な利用しているということであれば、そのカードローン会社での利用実績になり増額審査に通りやすくなるのです。

反対に延滞したことがあったり、そもそも契約してから一度も利用していなかったりすると増額は難しいでしょう。

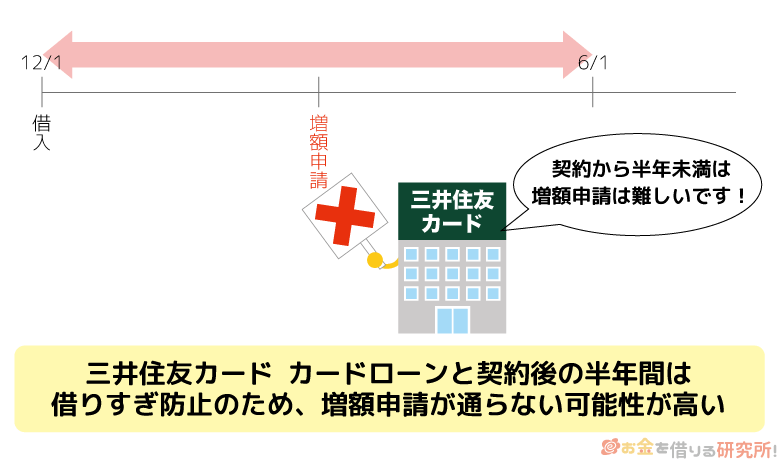

- カードローンの利用開始から最低でも契約から半年以上が経過している

三井住友カード カードローンを契約してから半年未満の場合、増額審査に通らない可能性が高いです。

新規契約でも、増額でも審査で見るポイントに大きな違いはありません。

そのため、新規契約から間もないタイミングで審査を受けても、増額は見込めないでしょう。別のカードローン会社では「6ヶ月以内の増額申込はお控えください。」などのように明記されている場合もあります。

三井住友カード カードローンではそのような条件は明記されていませんが、基本的には6ヶ月以上の期間を空けることをおすすめします。

また、過去に増額審査を受けたことがある方は、そこからも6ヶ月以上の期間を空けてください。

- 年収の増加・他社借入の減少などがあった

カードローン会社として増額を認めやすいのは、契約者の返済能力が向上しているケースです。

例えば、年収が上がった、他社借入を減らしたなどは代表的なケースだといえます。なかなか年収を上げるのは難しいかもしれませんが、他社借入があるならできるだけ減らしておくことは増額審査に有効です。

三井住友カード カードローンよりも高い金利のカードローンを契約しているなら、まずはそちらを完済することを目指してください。

そして、カードローンは契約が残っているといつでも借り入れできてしまうため、不要なものは解約も行っておきましょう。年収に変化はなくても、他社借入を減らすことで自由なお金を増やせるため、相対的に返済能力は上がるのです。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンで増額審査を受けるときの注意点

記事の前半では増額のメリットについて説明しましたが、増額審査を受けるにあたって知っておきたい注意点もいくつかあります。

増額審査を受けるときの注意点

- 増額審査では在籍確認がまた行われることもある

- 増額審査に時間がかかり、即日での借り入れはできない可能性もある

- 増額審査をきっかけに限度額が減額されるケースもある

- 最悪の場合、増額審査で利用停止になる危険性もある

- 増額審査では在籍確認がまた行われることもある

カードローンの増額審査では、新規契約時とは異なり在籍確認が行われないケースも多いです。

勤め先の確認ははじめに行っているので、増額審査では再度、職場への電話連絡はしません。ただし、絶対に在籍確認をしないというわけではないので覚えておきましょう。

例えば、新規契約時とは勤務先が変更になっている方、前回の審査から期間が経過している方は在籍確認が行われるケースもあります。そのため、週末の増額申込は在籍確認に時間がかかる可能性もあるのです。

- 増額審査に時間がかかり、即日での借り入れはできない可能性もある

三井住友カード カードローンは限度額を最短当日で増額できます。

新規契約時は最短翌営業日の融資で、カード発送は最短3営業日でした。一方、増額であれば当日中に限度額を増やしてもらえ、すぐに追加借入することも不可能ではありません。

しかし、最短30分で審査回答をしてくれるスピード審査は17時までの受け付けであり、回答が翌営業日以降になるケースも多いです。すぐに審査が完了すると思っていても、回答までに数日を要することもあるので注意してください。

即日融資を希望するなら、大手消費者金融と新規契約する方が可能性は高いです。

- 増額審査をきっかけに限度額が減額されるケースもある

増額審査は限度額を見直す審査なので、新規契約時よりも返済能力が低下している人は減額のリスクもあります。

返済能力が低下していると見なされるのは、他社借入が増えた場合、年収が低下した場合などです。他にも、延滞を繰り返しているなど利用状況が原因で減額されてしまうこともあります。

審査に落ちるだけでなく、減額されてしまうリスクもあるので増額申込は慎重にしましょう。

- 最悪の場合、増額審査で利用停止になる危険性もある

返済能力が低下している場合には減額の可能性が高いですが、最悪のケースでは、利用停止になってしまいます。

増額審査で利用停止になるのは信用情報が主な原因です。

例えば、他社で延滞している、債務整理をしたという記録が信用情報に載っていると、増額審査をきっかけに利用停止になるかもしれません。ただ、三井住友カードは定期的に契約者の信用情報をチェックしています。

これを途上与信といいますが、増額審査を受けなくても途上与信のタイミングで利用停止になる可能性もあるのです。三井住友カード カードローンの利用状況に問題がなければそのまま利用できるケースもあるので、心当たりがある人は増額審査を受けない方が良いでしょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの増額審査に落ちたときの解決策

最後に、三井住友カード カードローンで増額が認められなかった場合にはどうすれば良いのかについて説明していきます。

三井住友カード カードローンに限らず、増額の審査は新規申込時よりもハードルが高いので、思ったように増額できないことも多いです。

そんなときは次のどちらかを検討してください。

増額審査に落ちたときの解決策

- 利用実績をさらに積んでから増額審査を受け直す

- 無利息期間があり即日融資も可能な消費者金融で一時的に借りる

- 利用実績をさらに積んでから増額審査を受け直す

三井住友カード カードローンの増額審査は1回しか受けられないわけではありません。

一度否決されてしまっても、増額審査を受け直すこともできるのです。

その際は先ほども説明したように、前回の審査から最低6ヶ月を空けましょう。その間に利用実績を積み、返済能力をアップできれば増額が認められる可能性もあります。

この方法は「限度額を増額することで金利を下げたい」「追加融資を急いでいない」「借入件数を増やしたくない」という人向けの解決策です。

- 無利息期間あり・即日融資も可能な消費者金融で一時的に借りる

増額審査を受け直すためには最低6ヶ月の間隔を空けるので、「そんなに待っていられない!」という人もいますよね。

その場合には、消費者金融でカードローンを新規契約するのがおすすめです。大手消費者金融なら審査がスピーディなので、夕方の申し込みでも即日融資を受けられる可能性があります。

また、無利息期間のある消費者金融も多く、金利は三井住友カード カードローンよりも高くても、返済の負担は十分に小さいでしょう。50万円以上などのまとまった金額を借りる場合には、金利が高めの消費者金融は向いていません。

そのため、少額を一時的に借りるケースに限って消費者金融を検討してください。「すぐにお金を借りたい」「無利息期間を利用したい」「減額のリスクが心配」という人はこの方法が向いています。

【まとめ】三井住友カード カードローンは増額審査も厳しめ!まずはメリット・デメリットを把握しよう

三井住友カード カードローンは会員専用サービスであるVpassから増額申込できます。

増額が認められれば他社借入を増やす必要はなく、限度額に応じて金利が引き下げられるといったメリットもあります。

ただし、三井住友カード カードローンは新規契約時と同様に、増額の審査も厳しめです。

そのため、審査に自信がない人、すぐにお金を借りたい人は消費者金融のカードローンを新規契約した方が良いケースもあります。

増額申込には限度額が減額されてしまったり、利用停止になったりというリスクもあるので、まずはメリットとデメリットの両方をしっかりと把握しましょう。

その上で、三井住友カード カードローンでの増額を目指すのか、別のカードローンを契約するのが良いのかを考えてください。

三井住友カード カードローンの審査の流れについて

三井住友カード カードローンのお金の借り方について

三井住友カード カードローンの返済額について詳しく!

三井住友カード カードローンの口コミや評判について

三井住友カード カードローンで借り換える方法について