三井住友カードといえばクレジットカードのイメージが強いですが、実は、カードローンも扱っています。

それが三井住友カード カードローンで、数あるカードローンの中でも低金利な部類に入るとてもスペックの高い商品なのです。

中には「三井住友銀行 カードローン」とごっちゃになっている人もいるかもしれませんが、三井住友カード カードローンとは別の商品なので注意してください。

また、三井住友カードには、ローンカードが発行されない「三井住友カード カードローン(振込専用)」という商品もあります。

どちらも低い金利で借り入れができるおすすめローンなので、特徴を比較しながら自分のニーズにあった方を選びましょう。

この記事では、三井住友カード カードローン、および三井住友カード カードローン(振込専用)の基本的な特徴、申し込みから借り入れ・返済までの流れについてまとめました。

「三井住友カード カードローンってどうなんだろう?」「他の消費者金融や銀行のカードローンとは何が違うの?」と思っている方は、ぜひ申し込みの参考にしてください。

目次

三井住友カード カードローンとカードローン(振込専用)の違いは?どちらを選ぶべき?

最初に三井住友カード カードローンとカードローン(振込専用)の違いについて確認していきましょう。

大手消費者金融のカードローンでは、同じ商品でカード発行の有無を選択できるものもありますが、三井住友カードでは完全に別の商品となっています。

三井住友カード カードローンとカードローン(振込専用)は両方契約することはできません。

そのため、何が違うのかを把握した上で、希望する商品を決めてから申し込みをしてください。

簡単ですが、三井住友カード カードローンとカードローン(振込専用)の違いを表にまとめました。

三井住友カード カードローンとカードローン(振込専用)の違い

| カードローン | カードローン(振込専用) | |

|---|---|---|

| 金利(実質年率) | 1.5%~15.0% | 1.5%~14.4% |

| カード発行 | あり | なし |

| 借入方法 | ATM / 銀行振込 | 銀行振込 |

三井住友カード カードローン(振込専用)の方が低い上限金利になりますが、ローンカードは発行されないため、ATMでの利用はできません。

金利や借入方法などについては、後ほど詳しく説明していくのでそちらを参考にしてください。

三井住友カード カードローンの特徴

三井住友カード カードローンであれば全国の提携ATMで利用できるローンカードが発行されます。

そのため、急にお金が必要になったときでも、近くのコンビニなどですぐにキャッシング可能です。

夕方以降は振り込みが翌営業日になってしまうので、仕事帰りなどにキャッシングするならローンカードがあると便利でしょう。

また、三井住友カード カードローンは口座振替での返済になります。

ローンカードが使えると追加返済する場合にも、ATMで任意の金額を入金できるため、「余裕があるときは多めに返済したい」という方にもおすすめです。

三井住友カード カードローン(振込専用)の特徴

三井住友カード カードローン(振込専用)の最大の特徴は、通常の三井住友カード カードローンと金利が異なることです。

金利は審査によって決まりますが、はじめて契約する場合は基本的に上限金利が適用される可能性が高いと考えましょう。

つまり、三井住友カード カードローンだと年15.0%、カードローン(振込専用)だと年14.4%ということになります。

そのため、できるだけ低い金利で借り入れしたいという人には、三井住友カード カードローン(振込専用)がおすすめです。

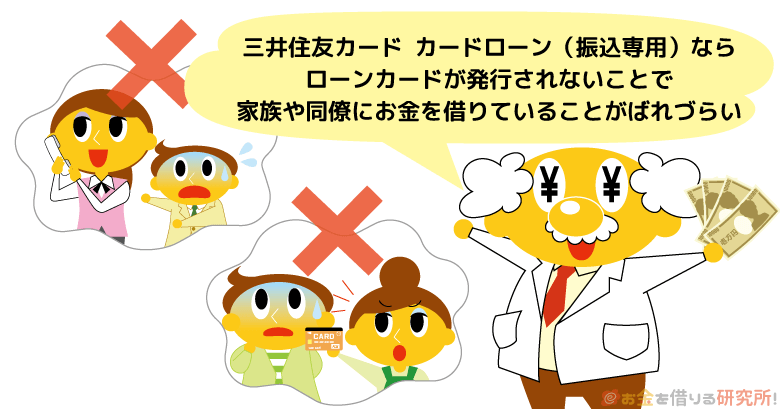

また、ローンカードが発行されないのは一見不便なようにも思えますが、カードが原因で家族や同僚にバレるリスクがなくなるというメリットもあります。

計画的に使っていても、やはり家族にカードローンを利用していることは知られたくないですよね。

三井住友カード カードローン(振込専用)ならカードがそもそも発行されないためバレにくく、カードの紛失や盗難といった心配もありません。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの金利と限度額

三井住友カード カードローンの金利と限度額について、もう少し詳しく見ていきましょう。

他のカードローンと同じように三井住友カード カードローンも、限度額が高くなると金利は下がる仕組みになっています。

利用限度額ごとの適用金利を表にまとめました。

三井住友カード カードローンの金利と限度額

| 限度額 | 金利(実質年率) | |

|---|---|---|

| カードローン | カードローン(振込専用) | |

| 50万円以下 | 15.0% | 14.4% |

| 60万円~100万円 | 12.4% | 11.8% |

| 110万円~290万円 | 9.8% | 9.2% |

| 300万円~490万円 | 7.8% | 7.2% |

| 500万円~690万円 | 4.5% | 4.5% |

| 700万円~890万円 | 3.5% | 3.5% |

| 900万円 | 1.5% | 1.5% |

契約限度額ごとの金利を比べてみると、限度額が490万円までは三井住友カード カードローン(振込専用)の方が年0.6%低くなっていますね。

ただ、限度額500万円以上になると三井住友カード カードローンもカードローン(振込専用)もまったく一緒の金利になります。

なかなか500万円以上で契約を結ぶのは難しいですが、念の為、金利設定が異なるのは490万円までだと覚えておいてください。

先ほども少しだけふれましたが、はじめて契約する場合には利用限度額が低めになり、上限金利が適用されるケースも多いです。

そのため、三井住友カード カードローン(振込専用)を選べば、金利面での恩恵を十分に受けられるでしょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの限度額の増額方法について詳しく!

三井住友カード カードローンってどんなカードローン?メリットは?

次に三井住友カード カードローンの特徴について説明していきます。前述の通り、そもそもの金利設定が低いというだけでなく、様々な特徴を持っているのです。

以下の5点は、三井住友カード カードローン、カードローン(振込専用)に共通する特徴になります。

三井住友カード カードローンの特徴

- 三井住友カード カードローンは銀行並みに低金利!

- 返済実績を積むことで翌年度の年率が0.3%引き下げ(最大1.2%まで)

- 最短5分で融資可能!最短即日融資に対応している

- 毎月の利用明細はWEBで確認できる

- 信販系カードローンなので総量規制の対象になる

三井住友カード カードローンは、一般的な消費者金融とも、銀行カードローンとも少し違うので、どのような特徴があるのかをきっちり把握していきましょう。

三井住友カード カードローンは銀行並みに低金利!

三井住友カード カードローンの金利については説明しましたが、他のカードローンと比べるとどのくらいの違いがあるのでしょうか?

まず、押さえておきたいのは、消費者金融よりも、銀行カードローンが低金利な傾向にあるということです。

詳しくは後ほど説明しますが、三井住友カード カードローンは消費者金融でも、銀行でもなく、クレジットカード会社が発行するあまり多くない種類のカードローンになります。

そのため、知名度は大手消費者金融と比較すると劣ると思います。

しかし、金利に関しては消費者金融よりもずっと低く、銀行カードローン並みです。

大手消費者金融の金利と比較してみました。

大手カードローン会社の金利

| カードローン | 金利(実質年率) |

|---|---|

| 三井住友カード カードローン | 1.5%~15.0% |

| 三井住友カード カードローン(振込専用) | 1.5%~14.4% |

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

比較表を見れば、三井住友カード カードローンの金利設定がいかに低いか分かりますね。

ちなみに、銀行カードローンは上限金利を年14.0%~14.5%くらいに設定しているところが多いです。

例えば、楽天銀行スーパーローンの金利は年1.9%~14.5%なので、三井住友カード カードローンは銀行カードローンに金利面で劣っているとはいえないでしょう。

金利が高ければ、その分だけ、利息の増えるスピードが早くなり返済の負担も大きくなります。

金利重視の方は三井住友カード カードローンを選んで正解です。

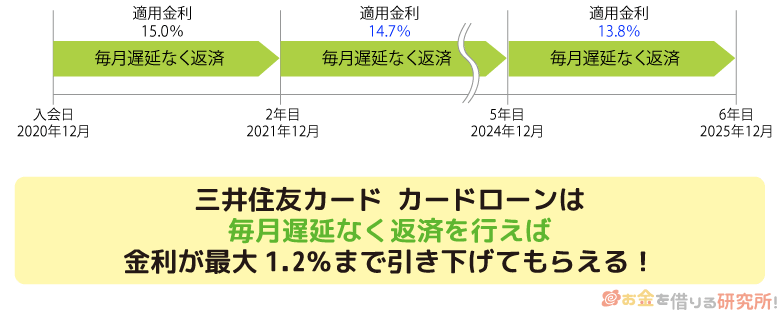

返済実績を積むことで翌年度の年率が0.3%引き下げ(最大1.2%まで)

三井住友カード カードローンはそもそもの金利も低いのですが、返済実績を積むことで翌年度の金利を年0.3%引き下げてもらえます。

さらに、この引き下げは最大1.2%まで適用されるため、三井住友カード カードローンは長く使うとどんどんお得になるのです。

金利が引き下げになる条件は「当年度の毎月の支払いに遅延がないこと」です。

当年度というのは入会日からの1年間を指し、1年経過後の最初の締切日の翌日から金利が引き下げられます。

三井住友カード カードローンとカードローン(振込専用)をそれぞれ上限金利で契約した場合、以下のように毎年金利が下がっていくのです。

金利の引き下げイメージ

| カードローン | カードローン(振込専用) | 引き下げ幅 | |

|---|---|---|---|

| 初年度 | 15.0% | 14.4% | -0.0% |

| 2年目 | 14.7% | 14.1% | -0.3% |

| 3年目 | 14.4% | 13.8% | -0.6% |

| 4年目 | 14.1% | 13.5% | -0.9% |

| 5年目 | 13.8% | 13.2% | -1.2% |

特に厳しい条件はなく、ただ毎月遅れずに返済をしていれば、自動的に金利が下がっていくのは嬉しいですね。

消費者金融のカードローンは金利が高いということもあり、無利息期間を過ぎたらできるだけ早めに完済して、使わないなら解約してしまうのも上手な使い方です。

一方、三井住友カード カードローンなら契約期間に応じて上記表のように金利が下がっていくので、長期での利用にもおすすめです。

ただし、金利の引き下げが適用されているときに、返済遅れがあるとその回数によって以下のような対応が取られるので注意してください。

遅延による金利引き下げへの影響

- 当年度1回の遅延:来年度の引き下げはなし(当年度の利率のまま)

- 当年度2回以上の遅延:翌年度から引き下げの取り消し

また、規約違反なども金利の引き下げが取り消される原因になります。

低金利だからと油断はせずに、無理のない返済になるように心がけましょう。

最短5分で融資可能!最短即日融資に対応している

銀行カードローンについては、2018年1月から業界の方針によって全社で即日融資を停止しました。

反社会的な組織に属していないかを確かめることを目的に、審査の過程で申込者の情報を警察庁のデータベースで照会することになり、その結果が回答されるまでに1営業日以上がかかるのです。

しかし、三井住友カード カードローンは銀行ではなく、クレジットカード会社であるため、最短即日融資にも対応しています。

最短5分審査完了後、Vpassアプリに登録すればすぐに借り入れ可能。

カード発行がある三井住友カード カードローンを申し込んだ場合も、カード到着前にお金を借りられます。

最短5分で融資を受けるなら、9:00〜19:30までに申し込みを済ませる必要があるので、その点は注意しておくとよいでしょう。

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

毎月の利用明細はWEBで確認できる

カードローンの利用は家族に知られたくないですよね。

お金を借りていると家族にバレる原因の1つは利用明細なのですが、三井住友カード カードローンはインターネットで明細を確認できるため、家族にバレる可能性は低いでしょう。

インターネットで明細を確認するには、「カードご利用代金WEB明細書サービス」を利用してください。

三井住友カード カードローンの場合、インターネットから申し込みをすることでこのサービスが自動適用になります。

そのため、三井住友カード カードローンなら紙の利用明細が自宅に届くことはなく安心です。

信販系カードローンなので総量規制の対象になる

先ほどもふれましたが、三井住友カード カードローンはクレジットカード会社が発行するカードローンです。

このようなクレジットカード会社が発行しているものを「信販系カードローン」といいます。

聞き馴染みはないかもしれませんが、重要なのは消費者金融と同じく貸金業法という法律に則り融資が行われるという点です。

この法律には総量規制というルールが規定されていて、貸金業者からの借り入れは年収の1/3までに制限されるので注意してください。

つまり、年収450万円の方は最大150万円まで、300万円の方は最大100万円までの契約になるのです。

もちろん、審査の結果次第では年収の1/3まで借りられるとも限りませんし、自身に収入のない専業主婦の場合には融資を受けることが一切できません。

また、契約は50万円からであり、三井住友カード カードローンの契約には少なくても年収150万円が必要なので覚えておきましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンに申し込める人

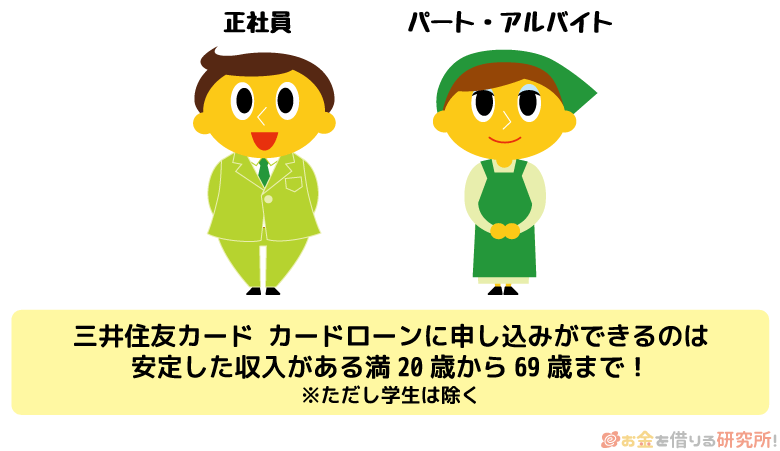

三井住友カード カードローンは低金利で非常に魅力的なカードローンですが、申し込みには次のような条件があるので確認しておきましょう。

三井住友カード カードローンの申込条件

- 満20歳以上~69歳以下で安定収入がある方(学生は除く)

申込条件は一般的なカードローンと大きくは変わりませんが、学生の申し込みはできません。

ちなみに、この申込条件は三井住友カード カードローンでも、カードローン(振込専用)でも一緒です。

申込条件そのものが厳しいというわけではないものの、審査は甘くないので注意してください。

銀行カードローンでも同様のことがいえますが、金利の低いカードローンは契約者を厳選するため、審査基準が厳しい傾向にあります。

三井住友カードの公式ホームページに行けば、審査通過の見込みがあるかをシミュレーションすることも可能です。

審査に自信がある方も審査シミュレーションをした上で、三井住友カード カードローンの申し込みをしましょう。

三井住友カード カードローンもカードローン(振込専用)もインターネットから申し込める

三井住友カード カードローン、カードローン(振込専用)の申し込みはネットから行えます。

大手消費者金融と違い三井住友カードには自動契約機がありません。

そのため、カード発行される通常のカードローンも、カード発行のないカードローン(振込専用)も三井住友カードの公式ホームページから申し込みましょう。

また、三井住友カード カードローンには入会案内デスク(通話料無料)もあるので、もし疑問点があれば電話で聞くことも可能です。

年末年始を除いて年中無休ですが、受付時間は10:00~17:00(ただし、12/30~1/3休)までになります。

大手消費者金融のコールセンターと比較すると、受付時間は短めになるので注意が必要です。

お昼休みなどの空き時間や、急いでいないなら土日など仕事が休みの日に電話をかけても良いかもしれません。

ただし、時間帯によっては他の電話に応対していて、なかなか繋がらないということもあるようです。

実際、私がお昼くらいに問い合わせをしたときは、オペレーターに繋がるまで数分間待ちました。

別の時間帯に電話をしたらすぐに繋がったため、そのままちょっと待つか、時間帯をずらしてまた電話をかけてみてください。

申し込みだけならインターネットから24時間いつでも行えるため、空き時間を見つけてパソコンやスマホから手続きをしましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの申込方法と契約までの流れ

前述の通り、三井住友カード カードローンの申し込みはインターネットで行えます。

ただし、申し込みをインターネットで完了できるケースと、ネット申し込み後に郵送手続きが必要なケースもあるので注意してください。

郵送手続きが必要なときには、契約が完了するまでに1週間以上の時間がかかります。

ケースバイケースですが、ローンカードが発行されるまで2週間~3週間ほどかかると覚悟しましょう。

三井住友カードでは指定の金融機関であればインターネット上で返済用口座の登録(らくらく発行)ができるため、最短3営業日でカード発行できます。

らくらく発行の対象になるのは次のような金融機関です。

らくらく発行に対応している金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- ソニー銀行

- 住信SBIネット銀行

- イオン銀行

- その他、多数の地方銀行

多くの金融機関がらくらく発行に対応していますが、別の口座を引き落とし先にしたい場合には口座振替依頼書の郵送が必要になるので確認しておきましょう。

それぞれの場合で、三井住友カード カードローンを契約するまでの流れを説明します。

三井住友カード カードローンの流れを紹介しますが、カードローン(振込専用)でも基本的な手順に変わりはありません。

ローンカードが郵送されるかどうかが主な違いになるため、カードローン(振込専用)を希望している人はその部分だけ読みかえてください。

申し込みをインターネットで完了できる場合

インターネットで申し込みを完了できる方は、カード発行まで最短3営業日です。カードは簡易書留で郵送されるため、自宅に届くまでは1週間ほどを見ておくと良いでしょう。

申し込みから契約までは以下のような流れになります。

インターネットで申し込みを完了させる流れ

- インターネットから申し込み

三井住友カード カードローンの公式ホームページから申し込みをしていきます。

申込者本人の情報、返済に利用する金融機関の情報、希望する商品などを正確に入力していきましょう。

最後に「申込番号」が案内されるので、忘れないようにしてください。 - 返済用口座をネットで登録

実際に返済用口座を登録するのは金融機関のホームページになります。

申し込み時に選択した金融機関が「らくらく発行」に対応している場合、その銀行のホームページへ移動して手続きを進めます。

口座番号などの分かる通帳やキャッシュカードなどを用意しておくとスムーズでしょう。 - 必要書類をアップロード

申し込みに必要な本人確認書類、収入証明書をアップロードで提出します。

郵送で送ることもできますが、時間がかかってしまうので注意してください。 - 入会審査(メール)

入会審査の結果はメールで連絡されます。

登録したアドレスにメールが届くので確認しましょう。 - カード発行(簡易書留)

審査に通った方へは簡易書留でカードが発送されます。

- カードの受け取り

簡易書留なので本人以外の受け取りも可能です。

カード発行までは最短3営業日ですが、カードが自宅に届くまでは1週間くらいになるでしょう。

申し込みをインターネット+郵送でする場合

インターネットで申し込みをした後、郵送での手続きが必要な場合には、カード発行までに2週間~3週間ほどかかります。

どうしても郵送手続きがあると時間がかかってしまいます。

らくらく発行に対応していない金融機関で口座振替する方は、その点について理解した上で申し込みをしましょう。

インターネット+郵送で申し込む流れ

- インターネットから申し込み

郵送で手続きする場合にも、申し込みはインターネットからになります。

公式ホームページで必要な情報を入力していきましょう。 - 郵送で届く申込書類の受け取り

らくらく発行に対応していない金融機関を返済用口座として利用する場合、ネットでの手続き後、自宅に申込書類が届きます。

- 必要事項を記入して、必要書類と一緒に返送

ネットで入力した内容が印字されているので、必要事項を記入してください。

そして、本人確認書類、収入証明書を同封した上で返送しましょう。 - 入会審査(メール)

入会審査の連絡はメールになります。

返送した書類が届いてから審査が開始されるため、連絡が来るまでには時間がかかるでしょう。 - カード発行

簡易書留でカードが郵送されます。

ここまでが、およそ2週間~3週間になります。 - カードの受け取り(簡易書留)

およそ3週間でカードが自宅に到着しますが、郵送状況などにも左右されます。

時間に余裕を持って手続きをしましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンとカードローン(振込専用)の借入方法

次に三井住友カード カードローンとカードローン(振込専用)の借入方法について確認していきましょう。

前述の通り、三井住友カード カードローンは最短即日融資には対応しており、カードが自宅に到着するまでにお金を借りることもできます。

即日でお金を借りるには9:00~19:30に申し込む必要がありますが、お急ぎの方は利用すると良いでしょう。

まずは、基本的な借入方法について説明していきます。

三井住友カード カードローンの借入方法は2種類

三井住友カード カードローンには次の2種類の借入方法があります。

三井住友カード カードローンの借入方法

- コンビニなどの提携ATMでお金を借りる

- 口座振込でお金を借りる

一般的なカードローンと同じように借り入れできますが、大手消費者金融のようなスマホATM取引には対応していないので覚えておきましょう。

1. コンビニなどの提携ATMでお金を借りる

三井住友カードには自社のATMがないので、提携している金融機関のATMでお金を借りることになります。

次のような金融機関が提携先になっているので、全国どこでも困ることはないでしょう。

主な提携金融機関

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- ゆうちょ銀行

- イオン銀行

- セブン銀行

- ローソン銀行

- イーネット

※ 2019年5月末時点での情報です。その他、信用金庫などでも利用可能です。

ローンカードがあれば、最寄りのコンビニでもすぐにキャッシングできるので便利ですね。

ただし、ATMでの借り入れや返済には手数料がかかります。

ATM利用手数料

| 取引金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

2. 口座振込でお金を借りる

口座振込でお金を借りる場合には、インターネット、もしくは電話(自動音声)で振込依頼をかけます。

電話だと最短でも翌営業日の振り込みになってしまうので、基本的にはインターネットからの手続きが簡単で便利だと思います。

インターネットは会員専用サービスであるVpass(ブイパス)から手続きでき、最短で即時の振り込みも可能です(Webから0:00~23:20に申請が必要)。

振込依頼の受付時間と振込時間

| 振込依頼の曜日 | 振込依頼の受付時間 | 振込時間 |

|---|---|---|

| 平日・土日祝 | 0:00~23:20 | 即時 |

| 23:21~23:59 | 翌日午前中 |

※ 定期メンテナンスのため毎週月曜日0:00~8:00は利用できません。また、臨時メンテナンスが実施される場合、回線状況や金融機関の事情によって振り込みが遅れる場合もあります。

三井住友カード カードローンは低金利なのがメリットの1つではありますが、振込融資の利便性でいうと大手消費者金融に劣ります。

大手消費者金融であれば24時間の即時振込ができるケースも多いため、夜間でもすぐに入金可能です。

三井住友カード カードローンの場合、銀行の営業時間に左右されるので、すぐにお金が必要なときにはATMを利用するのが確実です。

三井住友カード カードローン(振込専用)の借入方法は振込融資のみ

三井住友カード カードローンはATMと銀行振込という2つの借入方法がありましたが、カードローン(振込専用)に関しては銀行振込のみになります。

カードローンとカードローン(振込専用)の借入方法

| カードローン | カードローン(振込専用) | |

|---|---|---|

| 提携ATM | ◯ | × |

| 銀行振込 | ◯ | ◯ |

三井住友カード カードローン(振込専用)では、ローンカードが発行されないためATMでのキャッシングはできません。

カード発行などにかかる費用を浮かせられる分、通常のカードローンよりも利率が低く設定されてはいますが、ATMでの利用を考えていた人は注意してください。

金利を優先するのであればカードローン(振込専用)が良いものの、すぐにお金が必要なケースを想定するならローンカードがあると安心です。

消費者金融のようにカードレスで契約しても、後からカード発行可能というわけではありませんのでどちらが良いか慎重に検討しましょう。

はじめての借り入れでも最短5分で融資が可能

三井住友カード カードローンでは、下記の条件を満たす場合最短5分で借り入れ可能です。

このサービスを利用するための条件は次の3つです。

最短5分融資の利用条件

- 9:00~19:30に申込みを完了させた人

- オンラインで支払口座の登録ができる人

- 希望する利用枠が50万円の人

三井住友カード カードローン・三井住友カード カードローン(振込専用)どちらで申し込みをしても、上記の条件を満たせば最短5分融資が受けられます。

条件にも明記したとおり、最短5分融資を希望する場合は、受付時間である9:00~19:30までに申し込みを済ませましょう。

カード発行があるタイプの三井住友カード カードローンは、上記時間外に申し込むと、カードの到着を待ってからの借り入れ(約1週間)となるので、注意してください。

一方、三井住友カード カードローン(振込専用)は、即時発行受付時間(9:00~19:30)しか申し込みができないので、覚えておきましょう。

申込時、希望する利用枠を「50万円」「50万円以上」のいずれかから選択するようになっていますが、「50万円以上」とすると最短5分での借り入れはできないので、選び間違えないようにしてください。

最短5分審査完了後、Vpassアプリに登録することで、原則24時間365日いつでも借り入れできるようになります。

審査結果の案内メールにアプリ登録の案内があるので、案内に従ってアプリの登録をしましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの返済方法

カードローンでお金を借りるときには、返済方法についても確認しておくことが重要です。

返済に遅れてしまうと遅延損害金や信用情報に傷がつくなどのリスクもありますし、三井住友カード カードローンの場合には金利の引き下げにも影響します。

契約の流れを見て分かった方もいると思いますが、三井住友カード カードローンでは口座振替の登録が必要です。

申し込み時にインターネット、または郵送で設定した金融機関が返済用口座になり、毎月の最低返済額が自動引き落としされます。

返済日は契約時に毎月10日、または毎月26日のどちらかを選択することができます。

三井住友カード カードローンの最低返済額は月5,000円+利息からで、利用残高に応じて返済額が増えていく仕組みです。

他社よりも毎月の最低返済額は高めに設定されていますが、もちろん増額返済や追加返済にも対応しています。

低金利でも長期返済になれば最終的には多くの利息を負担することになるので、毎月、多めに返済することを心がけましょう。

【まとめ】三井住友カード カードローンは金利が魅力!借り入れに時間がかかる点には注意が必要

三井住友カード カードローン、カードローン(振込専用)の基本的な特徴や使い方について説明してきました。

その最大の特徴は何といっても金利でしょう。

もともとの上限金利も銀行カードローン並みに低金利なのに加え、返済実績を積むことで最大年1.2%の金利引き下げも可能です。

その点を加味すれば、銀行カードローン以上に魅力的な金利だといっても良いかもしれません。

一方、自動契約機はないためカードが自宅に到着するまでには早くても1週間ほどになります。

特にインターネットで口座振替の登録ができない場合は、カードの到着まで3週間ほどかかり、銀行カードローンよりも遅いでしょう。

ですが希望限度額が50万円以下の方は、即時発行対応の時間帯(9:00~19:30)に申し込みを完了すれば、最短5分で借り入れできますから、お急ぎの方も利用していただけます。

三井住友カード カードローンに申し込むなら即時発行対応の時間帯に手続きをすることが重要ですね。

三井住友カード カードローンの口コミをチェック!

三井住友カード カードローンで借り換え審査について詳しく!

三井住友カード カードローンの審査に通る条件