カードローンの比較では金利を見ることが多いと思いますが、そのときに「実質年率」という言葉が使われていたのを覚えていませんか?

主に消費者金融のカードローンでは実質年率という言葉が使われており、厳密にいえば金利とは異なるものなのです。

消費者金融のカードローンだけを比較しているなら、実質年率は金利と同じものだと思っても問題ありません。

ですが、銀行カードローンを含め、銀行が取り扱っているローンも検討している人は、それらの違いを理解しておいた方が良いでしょう。

この記事では、実質年率とは何なのかについて、金利との違いも含めて説明していきます。

また、実質年率という一般的ではない言葉をわざわざ使っている理由や、実質年率の計算方法についてもふれています。

ローンやクレジットカードの説明で実質年率という言葉を見て、「金利とは何が違うんだろう?」と疑問に思った方はぜひ参考にしてください。

目次

実質年率とはどういう意味?

最初に実質年率の意味について押さえていきましょう。

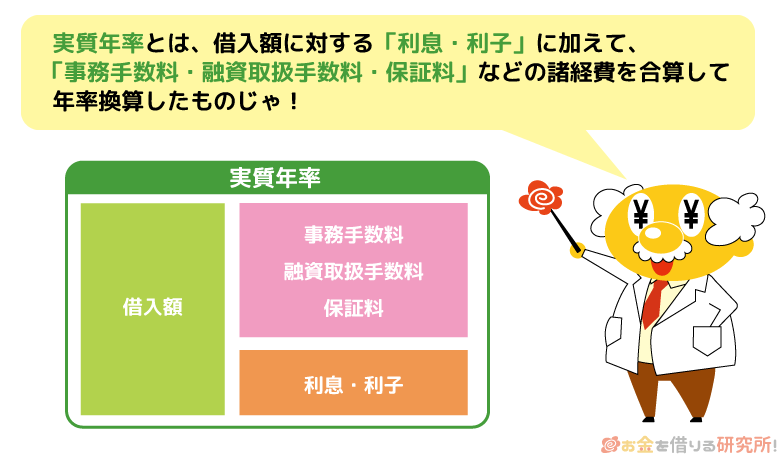

実質年率とは「利息の他に負担する手数料などをすべて合算して、その利率を年率に直したもの」のことです。

そういわれても、ピンときませんよね。

カードローンの返済を例に挙げます。

カードローンは借りたお金を分割で返していきますが、その月々の返済には元本と利息が含まれています。

利息は融資に対する手数料のようなもので、この利息が金融機関にとっての利益になるわけです。

ただ、商品によっては利息とは別に諸々の手数料を定めている場合もあります。そのような手数料がかかる場合は、それも利息とみなして年率に計算したのが実質年率です。

月々の返済で元金以外に支払う費用すべてを含めて計算した年率だと思ってください。

利息以外の諸々の手数料も含んだ利率が「実質年率」

実際には、様々な手間がローンの契約にはかかります。

そのため、礼金、審査料、事務手数料など徴収しようと思えば、金融機関は様々な名目で消費者から費用を取ることができるでしょう。

しかし、法律において利息は次のように規定されています。

法律における利息に関する規定

| 貸金業法14条 | 金銭の貸付に関し債権者の受け取る元本以外の金銭 |

|---|---|

| 利息制限法第3条 | 金銭を目的とする消費貸借に関し債権者の受け取る元本以外の金銭 |

簡単にいえば、お金の貸し借りで、貸した相手から受け取る元本以外のお金はすべて利息ということです。このような考え方をみなし利息といいます。

「実際には利息でなくても、礼金や手数料も利息とみなしますよ。」というのが「みなし利息」で、どのような名目であっても元本以外のものは実質年率に含めて利率が計算されるのです。

カードローンの場合は、カード紛失時に再発行するための手数料、提携ATM利用時にかかる所定の手数料など実質年率に含まれないものもあります。

ですが、そのようなものを除いては、実質年率にもとづいて計算される利息以外に何かしらの名目で費用の負担を強いられることはありません。

実質年率と金利の違い

実質年率と金利はどちらもパーセントで表示されますが、その違いは各種手数料なども含めて計算された利率かどうかという点です。

実質年率と金利の違い

| 実質年率 | 利息、手数料など元本以外で受け取るすべてのお金を合算して、その利率を年率で示したもの。 |

|---|---|

| 金利 | 元本に対して、どのくらいの割合の利息が発生するかを表したもので、諸々の手数料は含まれない。 1年間でその利率を計算したものは年利、年率という。 |

前述の通り、利息以外の諸々の手数料もすべて含めて計算したのが実質年率ですが、単に「金利◯%」と表記されている場合、それとは別に手数料がかかるケースもあります。

ただし、カードローンやクレジットカードに関しては、基本的に利息以外で手数料を負担することはありません。

例えば、実質年率15.0%と金利年15.0%と書かれたカードローンがあったとしても、同じ金利なのだと考えて良いでしょう。

特に消費者金融などの貸金業者のカードローンでは、実質年率の表示が義務付けられています。

その点について詳しくは次章で説明していくので、そちらも確認してください。

法律における「実質年率」に関する規定

カードローンやクレジットカードは様々な金融機関で扱われていますが、大きく分類すれば消費者金融などの貸金業者と銀行の2種類です。

このうち、実質年率で金利を表記するのは貸金業者で、銀行の場合は、単に「金利年◯%」や「年率◯%」のように表記することもあります。

なぜこのような違いがあるのかというと、貸金業者に適用される法律で実質年率の表示が義務付けられているためです。

貸金業者では実質年率の表示が原則必須

融資を行う消費者金融、クレジットカード会社・信販会社などは貸金業者に分類され、貸金業法という法律に則り融資をしています。

法律で実質年率の表示が義務付けられているため、貸金業者の扱うカードローンでは原則として実質年率でその利率を表します。

また、実質年率は100分率(パーセント)で少なくても小数点以下一位まで表示すること、小数点以下三位未満の端数は切り捨てることなども決められているのです。

正規の貸金業者であればこのルールを守って融資業務を行なっているため、ホームページや広告でもしっかりと実質年率が表示されています。

法律で決められている実質年率の上限

法律では融資において適用できる金利の上限が決められていますが、この金利は実質年率だと考えて良いでしょう。

金利の上限に関する法律には利息制限法、出資法の2つがありますが、この法律によって年20.0%を超える利率の適用は禁止されています。

その点について、貸金業法では次のように書かれています。

貸金業者は、その利息が利息制限法第一条に規定する金額を超える利息の契約を締結してはならない。

また、利息制限法では、貸付金額に応じて段階的に実質年率の上限が低くなる仕組みになっています。

法律で決められている実質年率の上限

| 貸付金額 | 適用できる実質年率の上限 |

|---|---|

| 10万円未満 | 20.0%まで |

| 10万円~100万円未満 | 18.0%まで |

| 100万円以上 | 15.0%まで |

以前は出資法と上限が異なり、いわゆるグレーゾーン金利というものが存在していましたが、現在は法改正によって金融機関の融資は上記の金利以下になるように制限されているのです。

実質年率を記載しなくても良いケース

貸金業者での実質年率の表示義務を「原則必須」といったのは、いくつかの条件を満たすと記載しなくても良いケースもあるからです。

例えば、利息が年率で表示されており、かつ、融資に関してかかる利息以外のすべての費用の内容、金額、利率などを明記していれば、実質年率を表示しないこともできます。

利息以外の手数料がかかる場合、実質年率が記載されていないと消費者は表示されている金利が実際よりも低いと誤解してしまうかもしれません。

そのため、実質年率を記載するのが好ましいといえますが、しっかりと条件を満たしていれば利息の年率とその他費用の詳細を併記する形での表示もできるのです。

銀行は実質年率の表示義務がない

貸金業法は消費者金融などの貸金業者に適用される法律です。銀行に関しては対象外であり、銀行は金利表示を実質年率する必要がありません。

カードローンは利息以外に手数料がかからないため気にしなくて良いですが、フリーローンなどでは金利とは別に保証料を上乗せするケースもあるので注意が必要です。

利息以外にかかる費用をしっかりと確認しておかないと、「低金利だと思って契約したのに、手数料も考えるとそこまで変わらない…」なんてことも起こります。

貸金業者、銀行の両方でローン商品を検討している方は、表示されている金利が同じ土俵で比較して良いものかよく確認するようにしましょう。

例えば、実質年率の表示義務がある貸金業者の「年5.0%(実質年率)」に対して、銀行は「年4.0%」でも、別途年1.0%の手数料がかかるなら、2つは同じ貸付条件になります。

消費者金融のカードローンで実質年率の表示義務がある理由

「なぜ実質年率なんて難しい言葉が使われるんだろう」と思った人もいるかもしれませんが、これにはいくつかの理由があります。

その1つ目の理由は、利息制限法や出資法のある意味を考えると分かります。金利の上限を制限しているのは、強い立場を利用して暴利を貪ることを防ぐためです。

合意があれば自由に金利を決められるとなれば、できるだけ高い金利でお金を貸そうと考えますよね。

しかし、高すぎる金利は消費者の生活を圧迫し、多重債務、自己破産などの社会問題にもつながります。

そうなると、健全な社会生活を営むのが難しくなるため、法律によって適正な範囲になるように制限を設けているのです。

もし利息とは別に手数料を取れるなら、法律で金利を制限しても意味がありません。

例えば、金利は年15.0%でも、それとは別に年15.0%の融資手数料を負担するのであれば、実質年率は30.0%と法外なものになります。

2つ目の理由は、消費者にとって、金利の表示を分かりやすくするためです。

利息と諸々の手数料が別に表示されていると比較できませんし、書き方によっては低金利だと消費者が誤解してしまうケースもあるでしょう。

10万円を借りて、1日100円の利息といわれたら安いと思いませんか?ですが、これを実質年率に換算すると年40%近い違法な金利なのです。

各金融機関でバラバラの表記をしてしまうと誤解が生まれやすいため、貸金業者に関しては「実質年率」という共通単位の表示が原則として義務付けられているのです。

また、実質年率を記載することなく、消費者に誤解を招くような表示をした場合、景品表示法に違反することになります。(不当な表示)

その場合には、消費者庁長官から措置命令が出されることとなるでしょう。

実質年率による計算方法(シミュレーション)

ここからは、実質年率による利息・手数料の計算方法について見ていきましょう。どのような方法で利息は計算されるのでしょうか?

また、クレジットカードのリボ払いなどで多い実質年率15.0%の場合、消費者金融のカードローンで多い実質年率18.0%の場合で利息のシミュレーションも行なっていきます。

実質年率の計算方法

実質年率を計算する式はあるのですが、その計算方法はかなり複雑です。

計算式や詳細については、日本クレジット協会の公式ホームページの「手数料の知識」で紹介されているので、そちらも確認してみてください。

ただし、分割返済・分割払いの総額やその回数などから実質年率を計算するものなので、一般の消費者がこの式で利率を計算することはないと思います。

先ほど説明したように、貸金業者に関しては実質年率の表示が原則必須ですし、銀行もカードローンであれば利息以外に手数料はかかりません。

そのため、実際に計算するのであれば、実質年率ではなく利息の方でしょう。

実質年率15.0%、18.0%の場合、どのくらいの利息が発生するかは次で説明しますが、カードローンやクレジットカードを使うときは各金融機関のシミュレーションツールが便利です。

月々どのくらいの返済になるのか、利息の内訳はいくらか、最終的な総額はどうなるのかなどはシミュレーションツールで計算してみてください。

実質年率15パーセント・18パーセントの返済例

ほとんどのカードローンは◯%~△%のような幅を持った形で商品ごとの実質年率が決められていて、その範囲で個別の利率が審査によって決定されます。

ただ、はじめて契約する場合は、その範囲でもっとも高い金利が適用されることも多いです。

消費者金融のカードローン、クレジットカードのキャッシングサービスを想定した実質年率18.0%、クレジットカードのリボ払い、銀行カードローンを想定した実質年率15.0%の場合の利息を見ていきましょう。

※ シミュレーションは参考値です。実際の返済状況によって、返済額などが異なる場合もあります。

実質年率18パーセントの場合

実質年率18.0%の場合、利用金額10万円、30万円の2つのケースでは次のような返済例になります。

実質年率18パーセントで10万円を借りた場合

| 回数 | 返済額 | 内利息 | 残高 |

|---|---|---|---|

| 1 | 5,000円 | 1,500円 | 96,500円 |

| 6 | 5,000円 | 1,229円 | 78,195円 |

| 12 | 5,000円 | 877円 | 54,352円 |

| 18 | 5,000円 | 491円 | 28,280円 |

| 24 | 4,772円 | 70円 | 0円 |

| 累計 | 119,772円 | 19,772円 | 0円 |

実質年率18パーセントで30万円を借りた場合

| 回数 | 返済額 | 内利息 | 残高 |

|---|---|---|---|

| 1 | 10,000円 | 4,500円 | 294,500円 |

| 6 | 10,000円 | 4,074円 | 265,734円 |

| 12 | 10,000円 | 3,521円 | 228,267円 |

| 18 | 10,000円 | 2,915円 | 187,299円 |

| 24 | 10,000円 | 2,253円 | 142,503円 |

| 30 | 10,000円 | 1,529円 | 93,520円 |

| 36 | 10,000円 | 738円 | 39,960円 |

| 41 | 1,523円 | 22円 | 0円 |

| 累計 | 401,523円 | 101,523円 | 0円 |

返済は月に1回ですが、およそ半年スパンで返済額、そのうちの利息、利用残高を表にまとめました。

利用期間中、適用される実質年率は変わっていませんが、月々の返済で借入残高が減少していくため、返済額に占める利息の割合も減っていくのです。

実質年率15パーセントの場合

実質年率15.0%の場合も同様に返済のシミュレーションをしてみましょう。先ほどと同じく利用金額10万円、30万円の2つのケースを表にまとめました。

実質年率15パーセントで10万円を借りた場合

| 回数 | 返済額 | 内利息 | 残高 |

|---|---|---|---|

| 1 | 5,000円 | 1,250円 | 96,250円 |

| 6 | 5,000円 | 1,009円 | 76,782円 |

| 12 | 5,000円 | 700円 | 51,767円 |

| 18 | 5,000円 | 368円 | 24,817円 |

| 24 | 782円 | 9円 | 0円 |

| 累計 | 115,782円 | 15,782円 | 0円 |

実質年率15パーセントで30万円を借りた場合

| 回数 | 返済額 | 内利息 | 残高 |

|---|---|---|---|

| 1 | 10,000円 | 3,750円 | 293,750円 |

| 6 | 10,000円 | 3,349円 | 261,305円 |

| 12 | 10,000円 | 2,834円 | 219,616円 |

| 18 | 10,000円 | 2,280円 | 174,701円 |

| 24 | 10,000円 | 1,682円 | 126,310円 |

| 30 | 10,000円 | 1,039円 | 74,175円 |

| 36 | 10,000円 | 345円 | 18,004円 |

| 38 | 8,331円 | 8,229円 | 0円 |

| 累計 | 378,331円 | 78,331円 | 0円 |

借りた金額も、月々の返済額も一緒ですが、実質年率18.0%のときより利息が減っていますが、これは実質年率による差です。

実質年率が低いと、月々の返済額のうち、より多くの金額が元本へ充当されます。

10万円のような少額借入だと返済期間は一緒ですが、30万円の借り入れに関しては3ヶ月ほど完済までにかかる期間も短縮されます。

高額で返済期間が長くなる場合には、実質年率によって最終的な利息の累計が大きく変わるでしょう。

カードローンでも、クレジットカードのリボ払いでも、利用残高が大きいときほど実質年率が重要になるのです。

クレジットカードや自動車ローンではアドオン方式で手数料が計算されている場合も

前述の通り、消費者金融のカードローンなどでは実質年率の表示が義務付けられています。

ただ、クレジットカードによる分割払い、自動車ローンなどでは、アドオン方式で利率が表示されていたこともありました。

現在はクレジットカードの分割払いなどを対象とする割賦販売法などでもアドオン方式のみでの利率表示は禁止されており、実際にアドオン方式で利息・手数料を計算するとしても実質年率の表示が必要です。

アドオン方式での利息・手数料の計算方法

実質年率の計算方法は複雑でしたが、アドオン方式であればとても簡単に利息・手数料を計算することができます。

- 利用金額の元本 × アドオン率 = 利息・手数料

- 利息・手数料 ÷ 利用金額の元本 = アドオン率

①は利用金額とアドオン率から利息・手数料を計算する式で、②は利息・手数料と利用金額の元本からアドオン率を求める式です。

例えば、利用金額の元本が10万円で、アドオン率が10.0%だとします。そのときは、10万円の1割である1万円が利息・手数料となります。

もし10ヶ月を支払い期間とするなら、月々の支払額は「(10万円 + 10万円 × 10.0%) ÷ 10 = 11,000円 / 月」です。

また、利用金額の元本10万円に対して、利息・手数料が1万円だとすると、「1万円 ÷ 10万円 = 10.0%」のようにアドオン率も簡単に計算できます。

アドオン方式だと計算はとても簡単である一方、この計算では月々の支払いによる残高の減少、支払い期間を一切考慮していません。

最初の利用金額を返済が終わるまでは元本として、利息・手数料を計算するのです。

実質年率は月々の支払いで残高が減少することを考慮した「残債方式」で計算する手数料率なのに対して、アドオン率はその点を含めずに計算された利率になります。

実際は、10ヶ月で返せば良いのか、6ヶ月で返さないといけないのかによっても実質年率は変わりますし、アドオン率は実質年率よりも低く見え、消費者に誤解を与える可能性もあるでしょう。

そのため、法律ではアドオン率ではなく、実質年率を表示することを義務付けているのです。

アドオン率は実質年率に変換するのがポイント

アドオン率が表示されていたなら、それを実質年率に変換するのがポイントです。

例えば、利用金額2万円でアドオン率が20%だと、支払い総額は24,000円になります。

10ヶ月で返すなら月々2,400円の支払いですが、これを実質年率に変換するとどのくらいの利率になるのでしょうか?

実は、これを実質年率にすると年40%を超え、利息制限法にも、出資法にも違反するような高金利なのです。

現在は原則として実質年率の表示が義務付けられているものが多いですが、もしアドオン率しか記載されていないなら、実質年率にすると何パーセントになるのかに注意してください。

【まとめ】消費者金融では実質年率の表示が必須!カードローンなら金利と考えてもOK

実質年率では、利息以外の諸々の手数料も利息として考え、そのすべてを合算して年率で利率を計算します。

名目を変えることで利息以外の手数料を自由に取れてしまうと、消費者にとって不利な契約になってしまう危険性が高いです。

そのため、礼金や審査料なども利息とみなし、それらも含めて実際の利率が計算されるのです。

法律では実質年率の表示が義務付けられているため、消費者金融のカードローンなどでは、必ずこの方式で利率が記載されています。

ただ、基本的にカードローンは利息以外の費用がかかりません。銀行カードローンも同様なので、基本的には実質年率も、金利も同じものだと思って大丈夫でしょう。

金融機関やローンの種類によっては、利息以外の費用が発生することもあるので、そのときはすべての費用を考慮して負担を考えるようにしてください。