「マイカーローンを組みたいけど審査が不安…」

「はじめてのマイカーローンで審査の流れが分からない」

「マイカーローンの申し込みにはどんな書類が必要なんだろう?」

このように思っている方はいませんか?

仕事や生活で自動車が必要だと買わないわけにはいきませんし、なかなか一括払いで支払うのも難しいですよね。

購入する車にもよりますがマイカーローンは数百万円になることもあり、高額なローンになれば審査はそれなりに厳しくなるでしょう。

この記事では、マイカーローンの審査でどのような点が重要視されるのか、どのような流れで審査が進んでいくのかについて説明していきます。

マイカーローンの審査に不安を感じている方はぜひ参考にしてください。

目次

マイカーローンの審査申し込みをする前にチェックしたい4つの最低条件

マイカーローンの審査を受ける前に知っておきたい最低条件が4つあります。

マイカーローン申し込みの最低条件

- 年齢条件

- 年収・雇用形態の条件

- 勤続年数の条件

- 住所・勤務先の所在地の条件

商品によって審査基準は異なりますが、どのマイカーローンに申し込みをするにしてもこの4つの条件は最低でもチェックしておきましょう。

最低条件を満たしていないと申し込みをしても審査に通ることはありません。

これら4つの最低条件について説明していきます。

- 年齢条件

マイカーローンを利用できるのは基本的に満20歳以上です。

マイカーローンに限らずローンを組めるのは20歳以上で、未成年だと申込条件を満たせません。

審査を受けられる上限年齢は商品によって異なるので、60歳以上の人は一応年齢制限を確認した方が良いでしょう。もし未成年の方でマイカーローンの利用を考えているなら労働金庫がおすすめです。

労働金庫のマイカーローンは、親権者の同意があれば申し込みできます。 - 年収・雇用形態の条件

金融機関、商品にもよりますが、年収や雇用形態などが申し込みの条件になっているマイカーローンもあります。

例えば、「前年度の年収が150万円以上」「パート・アルバイトの申し込みは不可」などが申込条件の商品もあるのです。

正規雇用で働いている場合、特別厳しい条件ではないでしょうが、非正規雇用の方はよく確認してください。

年収や雇用形態の条件を満たしていないと審査に通りませんし、申込対象が正規雇用だけだったり、高めの年収制限を設けていたりする商品の審査は厳しめといえるでしょう。

- 勤続年数の条件

年収や雇用形態とも近いですが、勤続年数が条件になっている商品もあります。

マイカーローンは高額な融資になりやすく、返済も数年にわたって行うため、それなりに収入が安定していないといけません。

勤続年数が1年未満だと、「まだ収入が安定していない」と判断され、申し込みができない商品もあるのです。

また、一般的に収入が安定していないといわれる個人事業主などの場合、より長い勤続年数が求められることもあります。

求められる勤続年数が長いほど、収入の安定性を重視していると考えられるでしょう。

勤続年数は申し込みの際に自己申告する他に、正確な年数は健康保険証や開業届でも確認されることになります。 - 住所・勤務先の所在地の条件

4つめの最低条件は地方銀行のマイカーローンの場合ですが、自宅住所や勤務先の所在地がその銀行の営業エリア内にないと申し込めないこともあります。

マイカーローンをインターネットで調べていると地方銀行の商品も簡単に見つかりますが、そのときは住所、勤務先の所在地が申込条件になっていないかを確認することが重要です。

この条件によって申し込めないケースも多いため、まずは全国に店舗のある都市銀行、ネットバンクのマイカーローンを検討してください。

もし地方銀行のマイカーローンを利用するなら、最寄りの銀行、普段から取り引きのある銀行をあたると良いでしょう。

マイカーローンの審査でチェックされるポイント

次にマイカーローンの審査でチェックされるポイントについて説明していきます。

金融機関によって審査基準は異なり、その詳細は公開していませんが、審査でチェックするポイントはほぼ共通だと思って大丈夫です。

マイカーローンの審査では、主に次の3つをクリアしているか見ていくのです。

マイカーローンの審査でチェックされるポイント

- 商品ごとの申込条件を満たしているか

- 安定した収入を得ているか

- 信用情報に問題はないか

申し込みをしてみないと審査に通るかどうかは分かりませんが、マイカーローンの審査が不安な人はこれらを満たせているか考えると良いでしょう。

商品ごとの申込条件を満たしているか

マイカーローンには先ほど説明したような最低限の申込条件が設けられています。

インターネットなどからマイカーローンに申し込みをすると、まずはその最低条件をクリアできているかがチェックされるのです。1つでも満たせていない条件があれば、審査に通ることはありません。

これは自分自身でチェックできることなので、申し込みの前に確認してください。

また、金融機関によっては公式ホームページから、審査のシミュレーションを受けられます。あくまでも簡易的な診断ですが、申込条件を満たしているかのチェックには役立つでしょう。

安定した収入を得ているか

マイカーローンの最低限の申込条件をクリアしていても審査に落ちてしまう場合もあります。

マイカーローンに限らずローンの審査では「安定した収入を得ていること」が重要で、収入の安定性や返済能力が基準に満たなければ否決されてしまうのです。

安定した収入は、年収、勤務先、雇用形態、勤続年数などで判断され、勤務状況や昨年度の年収は在籍確認、収入証明書で確認されます。

また、一定の収入を得ていても他社借入が多い場合は、返済能力が基準に達していないと判断されるケースもあるでしょう。

他社借入がまったくなければ影響はありませんが、すでにカードローン、クレジットカードキャッシング、住宅ローンなどの利用がある人は注意してください。

1年間の返済額が年収に占める割合を返済比率といい、この割合は25%~35%程度が審査通過の限界だといわれています。

金融機関によって返済比率の上限は異なりますが、この割合を超えてしまうと審査通過は難しいと思った方が良いでしょう。

一例として、年収200万円~400万円の人が月々4万円~6万円でマイカーローンを組むとしましょう。

返済比率の計算例

| 月々4万円 | 月々5万円 | 月々6万円 | |

|---|---|---|---|

| 年収200万円 | 24.0% | 30.0% | 36.0% |

| 年収300万円 | 16.0% | 20.0% | 24.0% |

| 年収400万円 | 12.0% | 15.0% | 18.0% |

年収200万円だと月々6万円の負担は重く、余裕を持つなら返済比率が25%を下回るように月々4万円程度まで支払いを抑える必要があります。

他社借入がある場合、それも含めて返済比率を計算してみてください。毎月支払っている家賃、同一生計の家族の有無なども関係しますが、35%を超えると収入に対してローンの額が大きすぎると判断できます。

信用情報に問題はないか

マイカーローンの審査では信用情報も確認されることになります。

前述の通り、審査には他社借入も影響しますが、どの金融機関からいくら借り入れがあるかは信用情報で正確な金額をチェックされるのです。

また、信用情報に延滞などの返済トラブルが登録されていると、マイカーローンを組むのが非常に難しくなります。

過去にクレジットカード、ローンの延滞、もしくは任意整理や自己破産などの債務整理を行っていると、その記録が5年間~10年間は信用情報に残ります。

マイカーローンの返済は数年かけて行うのが通常なので、このような記録が載っていると「融資するリスクが高い」と判断されてしまう可能性が高いのです。

絶対に審査に通らないというわけではありませんが、かなり審査では不利になると考えてください。

マイカーローンの審査・申し込みの流れ

マイカーローンに申し込みをすると、仮審査、本審査という順番で審査が進んでいきます。

仮審査は書類提出不要で受けられることも多く、購入する車両が決定する前の審査申込も可能です。

マイカーローンの審査・申し込みの流れ

- マイカーローンの申し込み

- 仮審査(事前審査)

- 本審査(正式な審査申込)

- 契約手続き

- 融資実行

- 返済

それぞれの工程について以下で説明していきます。

- マイカーローンの申し込み

マイカーローンの申込方法は主に「インターネット」「店頭」「郵送」の3つです。

最初は仮審査申込なので、24時間いつでも、どこからでもできるネットが簡単でしょう。

申し込みフォームに氏名、連絡先、住所、家族、職業・勤務先、希望金額、口座情報などを入力していきます。正常に申し込みができれば申込受付を通知するメールが届くはずなので確認してください。

- 仮審査(事前審査)

先ほどもいった通り、仮審査は購入車両が決まっていない場合も受けられます。自動車販売店が提携しているディーラーローンだと購入する車両が決まらないと申し込めません。

ですが、銀行などで申し込みをするマイカーローンの場合、購入を迷っている車両のうち、もっとも高額な見積もり金額で仮審査を受けるようにしましょう。

仮審査に通過していても、実際の融資額が増えてしまうと再審査が必要になるのです。仮審査の結果、その後の本審査の案内はメールなどで届くので確認してください。

- 本審査(正式な審査申し込み)

仮審査に通過した後、正式な審査の申し込みへ進みます。

本審査においては収入証明書、見積書などの提出書類のチェック、在籍確認などが実施されます。書類の提出方法については前段階の仮審査時に案内があるので、それに従ってください。

ただし、仮審査の結果が有効な期間は決まっており、その期限を過ぎてしまうと審査を受け直さなければいけません。加えて、希望する融資額が増えたケースも同様に再審査を受ける必要があります。

また、マイカーローンの契約には、申し込みをする銀行の口座が必要なケースも多いです。普通預金口座を持っていない人は、本審査を受けるまでに口座開設しておきましょう。

- 契約手続き

本審査に通過したら、マイカーローンを正式に契約します。契約の手続きはWeb、郵送、来店のいずれかで行います。

来店で契約する場合は、普通預金口座のお届け印なども必要になることが多いので注意しましょう。契約の流れをしっかりと確認した上で手続きするようにしてください。

マイカーローンによっては契約方法を選べることもありますが、Web契約がもっともスムーズでしょう。

契約から融資までには数営業日かかることもあるので、お急ぎの方はインターネットで契約することをおすすめします。

- 融資実行

金融機関によっても差がありますが、マイカーローンで融資されたお金を自分自身で直接動かすことは少ないです。

一度自身の口座へ入金されるものの、その直後、金融機関が支払い先へ契約者名義で振り込みをします。そのため、自身で借りたお金を車両販売店へ支払う必要はありません。

自身で支払いをするケースでは、領収書など車両代金を支払った証拠となる書類の提出も必要になります。契約の前後に手続きの案内が電話などであるので、どのような流れになるかを把握しておきましょう。

- 返済

マイカーローンの返済は、銀行口座からの引き落としです。基本的には申し込み先の金融機関の普通預金口座からの引き落としになります。

また、マイカーローンは繰り上げ返済も自由にできる場合が多く、決められている金額より多めに支払うことも可能です。

金融機関によっては手数料がかかったり、無料回数に制限があったりするので、確認の上で繰り上げ返済すると良いでしょう。

通常よりも早く借入残高が減少するため、最終的な利息を減らすことができます。

マイカーローンの審査にかかる時間はどれくらい?

自動車販売店で申し込みをするディーラーローンは車両の購入手続きと並行してローンの審査も進んでいくため、かなりスピーディに契約が完了します。

審査に関しては、早いと30分~60分程度で結果が出るでしょう。

その一方で、銀行などの金融機関で申し込みをするマイカーローンは、審査結果が出るまでに数営業日かかります。

特に本審査には時間がかかるため、急いでいる場合は注意してください。

マイカーローンの仮審査、本審査にかかる時間について見ていきましょう。

マイカーローンの仮審査にかかる日数

マイカーローンの仮審査は申し込みフォームに入力した内容や信用情報がベースになります。

そのため、仮審査に関しては比較的スピーディで、結果の連絡までは1営業日~3営業日としている金融機関が多いです。

また、仮審査だけであれば申し込みの当日に結果が通知されることもあります。審査状況にもよりますが、申込内容に問題がなければ2~3日以内に連絡が来ると思って良いでしょう。

審査が長引いている場合も、1週間ほどで連絡が来ると思います。

マイカーローンの本審査にかかる日数

マイカーローンの本審査では担当者による書類の確認なども必要になるため、仮審査よりも時間がかかります。

審査結果の連絡方法にもよりますが、郵送での連絡の場合、1週間近くかかることもあるので注意してください。

一方、インターネット申し込みだと、最短で本審査申込の翌営業日には連絡が入るでしょう。ただし、最短のケースなので、急いでいる方はだいたいどのくらいで融資が実行されるかを確認しておくと安心です。

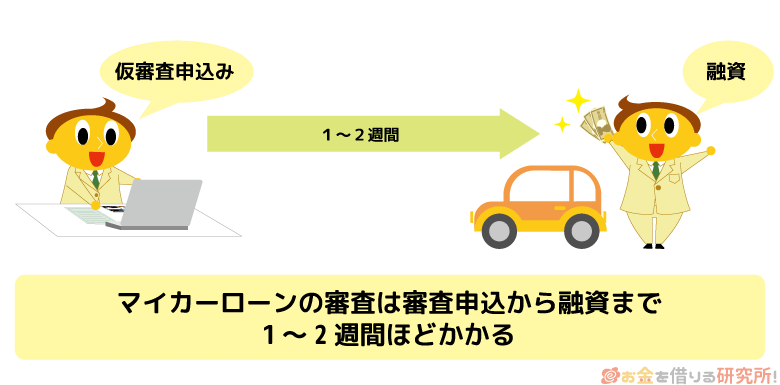

仮審査の申し込みから融資までは、スムーズに手続きが進んでも1週間~2週間ほどかかります。

申込内容や提出した書類に不備がなく最短で手続きを進めたケースですが、購入する車両が確定している方は2週間程度が融資までにかかる目安だと思ってください。

基本的に融資までにかかる期間はネット契約、来店契約、郵送契約の順番で長くなります。お急ぎの方は、インターネット契約に対応しているマイカーローンを選ぶと良いでしょう。

マイカーローンの審査はいつ申し込むのが良い?

前述の通り、マイカーローンは仮審査と本審査の二段階です。

どうしても申し込みから融資までは数週間かかるため、お急ぎの方は仮審査だけでも早めに受けておくことをおすすめします。

金融機関によっても違いますが、仮審査の結果は数週間~数ヶ月有効です。

希望する融資額が増えるなど申込内容に変更がなければ、仮審査と本審査の間が少しくらい空いても問題ありません。

ディーラーローンと違い購入する車両が確定していなくても仮審査は受けられるので、仮審査の結果だけでも取得しておくと本審査以降がスムーズでしょう。

自動車の購入を検討していて、いくつか候補が決まった時点で仮審査の申し込みをするのが良いです。

マイカーローンの仮審査結果が有効な期間をチェック

マイカーローンの仮審査の結果は一定期間有効で、その期限が過ぎるまでに本審査を受ける必要があります。

金融機関によっては本審査の申し込みだけでなく、期間内に販売店への支払いまでを済ませる必要があるので注意してください。

そのため、仮審査の結果の有効期限は、ある程度の余裕を持たせられています。

審査結果の有効期限、どの手続きまでを完了させる必要があるかは商品によっても違うので事前に確認しましょう。

マイカーローンは融資前ならキャンセルも可能

マイカーローンは融資が行われる前ならキャンセルできます。

例えば、仮審査に通過した後、「別のマイカーローンを利用する」「車の購入を断念する」「ローンを組むのをやめる」といった場合はキャンセルしてください。

本審査の申し込みをせずに有効期限を過ぎると自動的に申し込みの取下げという扱いになるものの、その金融機関でマイカーローンを組む意思がないならキャンセルを伝えましょう。

すでに正式な手続きへと進んでいる場合は、何もしないと販売店への支払いが行われる可能性があるので、契約が成立する前にできるだけ早く電話でキャンセルを伝えることが重要です。

マイカーローンの審査・申し込みに必要な書類

マイカーローンの審査や契約では様々な書類が必要になります。

本人確認書類だけで契約できる場合もあるカードローンとは違い、資金使途などを確認するための書類も必要になるのです。

マイカーローンの審査・申し込みに必要な書類

- 本人確認書類

- 収入証明書

- 資金使途・振込先確認書類

- その他、必要になる可能性がある書類

時間に余裕がある人は金融機関から指示が出てから、その都度、用意していっても問題ありません。ただ、あらかじめどのような書類が必要か分かっているとスムーズでしょう。

マイカーローンの契約で必要になる書類について説明していきます。

- 本人確認書類

マイカーローンの申し込みに本人確認書類は必須です。金融機関ごとに利用できる書類は異なりますが、おおむね次のようなものが本人確認書類として認められています。

マイカーローンで利用できる主な本人確認書類

・運転免許証

・パスポート

・各種健康保険証

・マイナンバーカード

・住民基本台帳カード

・在留カード / 特別永住者証明書いずれも有効期限内で氏名、(現)住所、生年月日を確認できる必要があります。

インターネットから申し込みをする場合、必要書類の提出もネットで行うことが多いです。

再提出にならないように指定された箇所をスマホなどで撮影し、不鮮明な部分はないかチェックした上で提出してください。

- 収入証明書

収入証明書については「◯◯万円を超える場合」などの条件が決められており、提出が必須でないこともあります。

収入証明書の提出が必須になる基準額は金融機関によって異なるので、申し込みをする前に確認しておきましょう。

ただし、高額な借り入れになることも多いマイカーローンは、はじめから用意しておく方がスムーズです。

マイカーローンで利用できる主な収入証明書

給与所得者 ・源泉徴収票

・住民税決定通知書

・課税証明書事業所得者 ・確定申告書

・課税証明書給与所得者と事業所得者では用意する収入証明書が異なります。

金融機関によっては「源泉徴収票は不可」「課税証明書のみ受付可能」といったこともあるので注意が必要です。手元にないような書類の場合、入手するのに少し時間がかかるでしょう。

収入証明書が必要になるのは本審査のタイミングなので、お急ぎの方は仮審査の申し込みと並行して準備を進めるとスムーズだと思います。また、仮審査のときに申告した年収と収入証明書で確認できる金額が大きく違う場合は要注意です。

多少の誤差、書類に記載されている金額の方が少し高いくらいなら問題ないでしょうが、高めに申告していた場合には再度、仮審査が行われる可能性もあります。 - 資金使途・振込先確認書類

マイカーローンは自動車の購入などに利用できる目的型ローンなので資金使途に制限があり、契約するには利用目的や金額の分かる書類も必要です。

具体的な資金使途によって書類は異なりますが、新車を購入するなら自動車販売店が発行する見積書などが必要だと思ってください。

マイカーローンの資金使途を証明する書類

資金使途 資金使途を証明する書類の例 車両の購入 車両販売店の発行する注文書、見積書、売買契約書、請求書 免許の取得 自動車学校の申込書など 自動車の修理 見積書など また、先ほど確認したようにマイカーローンは、金融機関が契約者名義で支払い先へと振り込みをします。

そのため、契約者の氏名に加えて、金額や振込先の記載されている振込依頼書などの書類も提出することになります。

具体的に必要な書類は金融機関から指示があるので、その指示に従って資金使途、振込先を確認できる書類も用意しましょう。

- その他、必要になる可能性がある書類

その他、ケースバイケースで別途書類が必要になることもあります。

例えば、マイカーローンで借りたお金を自身で購入店へと支払う場合、契約内容通りの金額、資金使途で支払いを行ったことの確認が取れる領収書なども金融機関へ提出するのです。

その他にも、マイカーローンの契約で保証人を立てる場合、保証人の本人確認書類、年収証明書なども必要になります。

これらは審査内容、申込内容によっても違うため、金融機関から指示があってから用意すれば良いでしょう。

マイカーローンを借り換えに利用する場合の必要書類

銀行などのマイカーローンでは、ディーラーローン、もしくは別の金融機関で組んだ自動車ローンを借り換えることも可能です。

借り換えに対応しているかは商品ごとに確認が必要ですが、借り換えに利用する場合は次のような書類も用意しましょう。

マイカーローンを借り換えに利用する場合の必要書類

- 返済予定表

- 残高証明書

- 車検証の写し

- 契約書

- 直近の数ヶ月の返済実績の分かるもの(通帳の写しなど)

新車などの購入のためにマイカーローンを利用するのとは違い、借り換えでは現在組んでいるローンの内容の確認ができる上記のような書類も必要なのです。

先ほど説明した本人確認書類などとは別にこれらが必要になるので、何が必要なのかをしっかりと確認した上で手続きを進めてください。

【まとめ】マイカーローンの審査は1~2週間かかる!キャンセルもできるので申し込みは早めに

マイカーローンの審査、申し込み~契約の流れを中心に説明してきました。

ディーラーローンと違い銀行などに自分自身で申し込みをするマイカーローンは、審査結果が出るまでに少しだけ時間がかかります。(参考:銀行マイカーローンとディーラーローンを違いを比較)

スムーズに進めば仮審査も本審査も数営業日で結果が分かるものの、申し込みから融資まではどんなに早くても1週間、通常は2週間ほどかかるでしょう。

申し込み、提出する書類に不備があるともっとかかるので、時間に余裕を持って申し込みをすることが重要です。

仮審査に通過したからといって絶対にマイカーローンを契約しないといけないわけではありません。

正式な契約を結ぶ前ならキャンセルできるので、まずは仮審査だけでも受けておくとその後の手続きがスムーズです。

また、マイカーローンは低金利ですが、所有権が留保されるディーラーローンと比べると審査は厳しめだといわれています。

商品ごとの申込条件やこの記事で説明した審査でチェックされるポイントを確認した上で申し込みをする商品を決めてください。