どうしても車が必要なのに、マイカーローンの審査に落ちてしまったら焦りますよね。車両価格だけでも数百万円になることが多い車は、ローンを組んで購入するのが通常です。

生活で車が必要だと、購入を諦めるわけにもいかないでしょう。もしマイカーローンの審査に落ちてしまったらどうすれば良いのでしょうか?

今回はマイカーローンの審査に通らないときに役立つ対処法をまとめました。

審査に落ちた後に検討すべき方法を8つ紹介するので、ぜひ参考にしてください。

目次

自動車ローンに通らないときは楽天銀行スーパーローンがおすすめ

詳しくは後述しますが、借りる金額がそこまで高額でないときは、カードローンという選択肢もあります。

特に楽天銀行のカードローン「楽天銀行スーパーローン」なら、ネットバンクならではの金利で返済の負担を抑えやすいでしょう。

比較的車両価格の安い軽自動車や中古車、もしくは車両価格の一部だけを借りる場合には、楽天銀行スーパーローンも検討してみてください。

マイカーローンと比べるとどうしても上限金利は高くなるので、金利を確認し、返済シミュレーションをした上で購入資金を借りることが重要です。

マイカーローンの審査に落ちてしまった場合の対処法

それでは、マイカーローンの審査に落ちてしまった場合の対処法を見ていきましょう。

マイカーローンの審査に落ちてしまった場合の対処法

- 頭金を入れて自動車ローンの金額を極力減らす

- 残価設定型ローンを利用する

- 他社借入を減らし返済能力を上げる

- 保証人の付けられる自動車ローンを探す

- 購入する車種を再検討する

- 同居する家族に自動車ローンを申し込んでもらう

- カードローンでお金を借りる

- 購入を諦めカーリースを利用する

対策を取った上でマイカーローンの審査に再申込すべきなのか、それとも別の方法を模索すべきなのかは人によっても違うでしょう。

必ず自分にあった方法があるはずなので、一度審査に落ちても諦めずに良い方法を探してください。

どのような対処法があるのかを以下で1つずつ説明していきます。

1. 頭金を入れて自動車ローンの金額を極力減らす

自動車ローンは、見積もり金額の全額をローンにする必要はありません。最近では頭金のない自動車ローンも多いですが、頭金を用意することで、ローンの金額を減らせるのです。

例えば、200万円の車を全額ローンで購入するよりも、頭金50万円を用意して150万円のローンにする方が審査のハードルは下がります。

頭金を用意する場合、まとまったお金が必要になる一方で、借入総額が減るため利息を軽減する効果もあるのです。

頭金を入れて預貯金がいっきに減ってしまうと急な出費に備えられないので、その点も考慮しながら頭金を考えましょう。

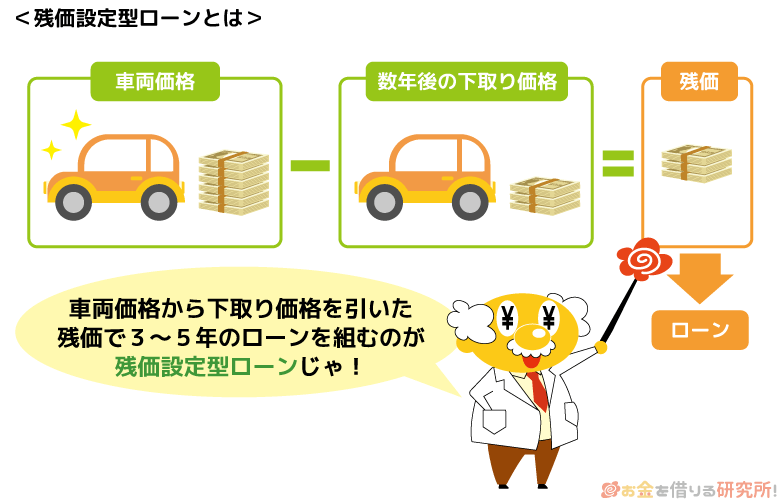

2. 残価設定型ローンを利用する

自動車販売店を通して申し込みをするディーラーローンには、残価設定型のローンもあります。

残価設定型ローンとは、数年後の下取り価格を車両の代金から引き、その残りの金額(残価)で3年~5年のローンを組みます。

車両価格の一部をローンにするため、全額を借りるよりも審査に通りやすいでしょう。ただし、3年~5年のローンを支払い終わっても、残価の支払いは終わっていません。

その後、「残価を支払って、車両を取得する」「車を返却する」「再びローンを組む」のいずれかを選択することになるのです。

残価設定型ローンは数年単位で新車に乗り換えたい人、とにかく月々の支払金額を減らしたい人向けの方法になります。

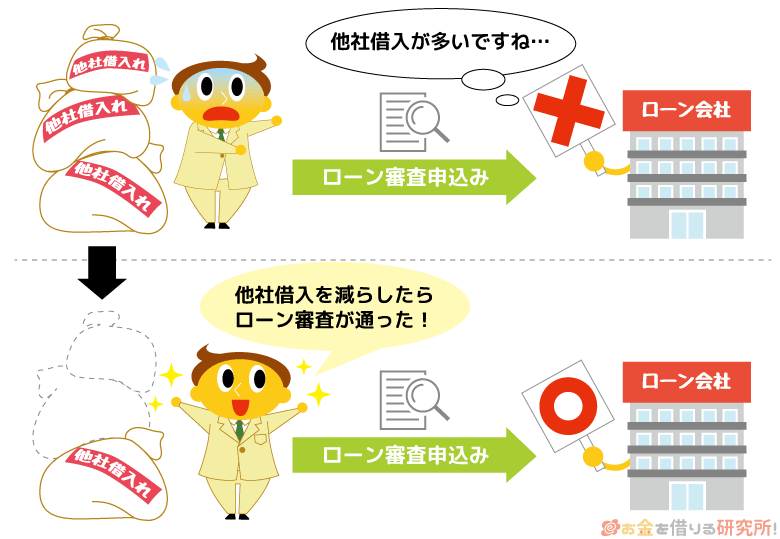

3. 他社借入を減らし返済能力を上げる

マイカーローンの審査に通らない場合、他社借入が影響している可能性もあります。

自動車ローン以外に、住宅ローン、カードローン、クレジットカードキャッシングなどを利用している方は要注意です。

他社借入が多いと返済能力を圧迫するため、少しでも減らした上でマイカーローンの審査を受けると良いでしょう。

特にカードローン、クレジットカードキャッシングは、マイカーローンと比べて高めの金利になります。

そのため、できるだけカードローンやキャッシングよりも、マイカーローンを優先した方が利息の負担は抑えやすいのです。

1つの目安だといわれているのが返済比率で、収入に占める1年間のローン返済額を25%~35%以内にしましょう。

例えば、年収300万円の方なら、年間75万円の返済だと25%、年間105万円の返済だと35%の返済比率になります。

現在組んでいるローンと新たに契約するマイカーローンの返済額を計算し、1年間の総額が目安の返済比率を超えないようにしてください。

4. 保証人の付けられる自動車ローンを探す

マイカーローンやディーラーローンなどの自動車ローンは基本的に保証人不要です。ほとんどの商品は保証会社を利用するので、自身で保証人を用意する必要はありません。

しかし、保証会社の審査に通らず利用できないケースも多く、保証会社ありの自動車ローン審査はどうしても厳しくなります。

そのため、あえて保証人ありの自動車ローンを探すという方法もあるでしょう。保証人ありなら、金融機関はもしものときに保証人へ請求することができます。

自身の返済能力や信用だけでは不十分でも、保証人を付けることで自動車ローンを契約できる可能性があるのです。

5. 購入する車種を再検討する

自動車ローンの審査で否決されてしまった場合、年収に対してローンを組もうとしている自動車の価格が高すぎる可能性があります。

先ほど返済比率についてもふれましたが、返済比率が高すぎるということです。

「まずは車が必要!」という方は、購入する車種の見直しも検討すべきでしょう。車両価格を下げることで、ローン審査のハードルは下がるのです。

また、新車の購入を諦めて中古車にするという選択肢もあるでしょう。銀行などのマイカーローンなら新車でも、中古車でも同一の金利が適用されます。

生活のためにもどうしても車が必要な場合は、この方法も検討してください。

6. 同居する家族に自動車ローンを申し込んでもらう

銀行などのマイカーローンだと、同居する家族が代わりにローンを申し込める場合もあります。

例えば、次のような同居する家族がいるとしましょう。

夫:年収600万円の会社員

妻:年収100万円のパート勤務

子ども:年収70万円の大学生アルバイト

この場合、妻や子どもが自動車ローンを組もうとすると、どうしても年収の面で審査は不利です。そこで、妻や子どもが使用する自動車のローンを夫が申し込むのです。

金融機関にもよりますが、同居する家族であれば自身で使用しない車のローンも組めます。

パートやアルバイトで働く妻、子どもよりも年収が多いため、自動車ローンの審査に通りやすくなるでしょう。

ただし、この場合は自動車の購入者とローン契約者の名義が一致していないといけません。申し込みの手続きや返済は契約者が行う必要があるので、まずは家族に相談してください。

7. カードローンでお金を借りる

数百万円という金額をカードローンで借りるのは難しいかもしれませんが、金額次第では不足額をカードローンで捻出するという手段もあります。

価格が比較的安い軽自動車、中古車などの購入資金を借りるならカードローンでも十分です。

繰り返しになりますが、銀行ならではの金利で利息の負担を軽減しやすい楽天銀行スーパーローンなどが良いでしょう。

消費者金融のカードローンは即日融資、無利息期間などのメリットがあるものの、自動車ローンとして利用するなら金利を優先すべきです。

高額借入になると返済は長期にわたりやすいため、金利が高いと完済するまでに多くの利息を負担しないといけません。

カードローンで自動車の購入資金を借りるときは、しっかりと金利を確認した上で申し込んでください。

8. 購入を諦めカーシェアリングを利用する

どうしても自動車ローンを組めないという場合は、車を購入することは諦め、カーシェアリングやレンタカーなどのサービスを利用するという方法もあります。

カーシェアリングなどを利用するにも審査はありますが、金融機関が行うような返済能力を調査する厳しいものではありません。

長期で車を利用するケースでは割高になってしまうものの、まずは車が必要というときは考えてみてください。

例えば、はじめはカーシェアリングなどを利用して、その間に頭金を貯める、購入する車種を再検討するのも良いでしょう。

通りやすいマイカーローンってあるの?商品の種類によって審査難易度が違う

マイカーローンは銀行や労働金庫、JAなどの金融機関が扱っていますが、自動車購入時に利用するローンは他にもディーラーローンがあります。

審査基準は業者ごとに違うものの、通常はディーラーローンよりもマイカーローンの審査が厳しくなるといって良いでしょう。

また、マイカーローンやディーラーローンなどの申し込みには年収制限がある一方で、カードローンなら年収制限はありません。

このように商品の種類によって審査難易度が違うため、マイカーローン、ディーラーローン、カードローンの順番で申し込みを検討してください。

審査は厳しいが低金利な銀行マイカーローン

3つの中でもっとも審査基準は厳しくなりますが、その分、低い金利で借りやすいのがマイカーローンです。

主な銀行マイカーローンの金利と限度額をまとめました。

銀行マイカーローンの金利と限度額

| マイカーローン | 金利 | 借入金額 |

|---|---|---|

| 三菱UFJ銀行 ネットDEマイカーローン | 年2.975% (変動金利) |

50万円~1,000万円以内 |

| 横浜銀行マイカーローン | 年0.9%~2.4% (変動金利) |

10万円~1,000万円以内 |

| 福岡銀行マイカーローン(ニューオートローンDX)※1 | 年2.7%~3.3% (変動金利) |

10万円~1,500万円以内 |

| 中央労働金庫 カーライフローン ※2 | 年3.675%(変動金利) 年3.900%(固定金利) |

1万円~1,000万円以内 |

※ 2020年8月時点の金利です。最新の情報は各金融機関のHPでご確認ください。

※1 Web以外(郵送・店頭など)での申し込みの場合、年2.8%~3.3%になります。

※2 中央労働金庫の「団体会員の構成員の方」「生協会員の組合員および同一生計家族の方」は別の金利が適用されます。表の金利は「一般の勤労者の方」に適用される利率です。

マイカーローンの金利の目安は年1%台~3%台くらいでしょう。

ただし、地方銀行のマイカーローンはその銀行の営業エリア外に住んでいる、職場があると申し込めない場合も多いです。

そのため、金利が低く、全国から申し込める三菱UFJ銀行の「ネットDEマイカーローン」などがおすすめです。

所有権が留保される分、審査に通りやすいディーラーローン

自動車販売店が提携するローン会社の自動車ローンをディーラーローンといいます。

銀行マイカーローンと同様に自動車の購入資金を借りられるのですが、いくつか異なる点もあるので注意が必要です。

まず、マイカーローンと比べて金利は高めで、年3%~6%程度が目安になります。加えて、購入する車両によっても適用される利率が異なり、中古車などでは年8%、9%ほどになるケースもあるのです。

そして、審査難易度にも関係するのが、車両の所有権です。

マイカーローンは最初から自分に自動車の所有権があるものの、ディーラーローンを利用し車を購入した場合、全額を支払いきるまで車両の所有権はディーラー側にあります。

これを所有権留保といい、自動車ローン完済時にこの所有権留保が解除されて、名義変更の手続きも実施されるのです。

ローン支払い中は車両が担保になり、もしも返済が滞ったなら車両を引き上げることができるため、ディーラー側にとってはリスク回避にもなります。

保証会社を利用するものの保証人や担保が不要のマイカーローンと比べて、所有権が留保される分、ディーラーローンの方が審査に通りやすくなるでしょう。

年収制限がなく申し込みやすいカードローン

マイカーローンやディーラーローンの申込条件には、年収に関する制限のある商品も多いです。

年収制限の金額自体はそこまで厳しいものではありませんが、商品によっては「前年度の税込年収が100万円~200万円以上であること」が最低条件になっています。

このような具体的な年収制限のある自動車ローンの審査はどうしても厳しくなるでしょう。また、勤続年数に制限がある商品もあり、人によっては申し込めないケースも出てくるのです。

その一方で、カードローンならこのような年収や勤続年数に関する制限はありません。

例えば、楽天銀行スーパーローンは次のような申込条件になっています。

楽天銀行スーパーローンの申込条件

- 満20歳~62歳までの方(パート・アルバイトの方は60歳まで)

- 日本国内に居住している方

- 働いており毎月安定した定期収入のある方

- 楽天銀行の指定する保証会社の保証を受けられる方

審査に通るかは申し込みをしてみないと分かりませんが、年収や勤続年数に関する具体的な制限がない分、自動車ローンよりも申し込みやすいでしょう。

銀行マイカーローン・ディーラーローンの審査に落ちたならカードローンも検討の価値あり

自動車ローンは商品の種類によって審査難易度が異なるという話をしましたが、できるだけ低い金利でローンを契約できた方が返済の負担は小さくなります。

そのため、審査の通りやすさのみを考えるのではなく、必ず金利も確認するようにしてください。

基本的に金利が低くなるにつれて、審査のハードルは上がると思って良いでしょう。

つまり、マイカーローン、ディーラーローン、カードローンという順番は、金利の低い順番でもあり、審査の厳しい順番でもあるのです。

カードローンは他のローンよりも審査が早く、スピーディに融資を受けられますが、まずはマイカーローンやディーラーローンを検討してください。

もしマイカーローンやディーラーローンの審査がダメだったときには、カードローンの申し込みも考えてみてはどうでしょうか?

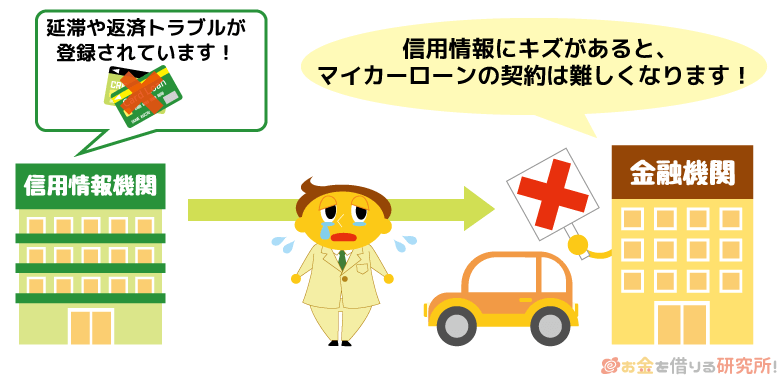

信用情報がブラックだとどのローンにも通らないので注意

自動車ローンの審査では安定した収入があること、借入金額に対して十分な返済能力を持っていることがチェックされます。

申込内容や収入証明書にもとづき審査が進むわけですが、あわせて重要なのが信用情報です。

先ほど紹介したマイカーローン、ディーラーローン、カードローンはいずれも信用情報を審査に利用しています。

そのため、過去にクレジットカード、各種ローンなどの延滞や債務整理の記録が信用情報に載っていると、審査に通ることはほぼありません。

ローンの審査は様々な情報を総合的に判断していくものの、信用情報は大きな影響を持っています。

信用情報がブラックな状態だと審査通過は絶望的なので、何とかローンを組まずに車を購入する方法を考える必要があるでしょう。

また、中古車販売店などでは、そのお店独自のローン(自社ローン)があることもあります。

銀行やローン会社とは違って、審査で信用情報を利用しないため、信用情報に傷が付いていてローンを組めないという方は選択肢の1つとして覚えておいてください。

マイカーローンの審査に通るか事前に調べる方法はある?

特にはじめてローンを組む人は、「マイカーローンの審査に通るかな?」と不安だと思います。一度、マイカーローンの審査に落ちているなら、なおさらでしょう。

マイカーローンの審査に通るか事前に調べることができたら良いのですが、100%正しい結果というのは申し込みをしないと分かりません。

金融機関によっては公式ホームページで事前診断ができる場合もありますが、カードローンと比べると自動車ローンの事前診断がある金融機関は少ないです。

また、ディーラーローンに関しては、基本的に事前診断のようなサービスはなく、いきなり審査を受けることになります。

ディーラーローンの場合、販売店の担当者に「年収~万円なんですけど、ローン組めそうですかね?」と相談することはできるでしょう。

明らかに厳しいケース、おそらく大丈夫なケースは担当者も分かるでしょうが、審査をするのはローン会社なのであくまでも一般的な基準、目安を聞く程度になります。

例えば、信用情報に関しては、ローン会社などしか確認できないため、そこに問題があったなら販売店の担当者に相談しても意味がありません。

ローンを組めるかは審査を受けてみないと分からないので、マイカーローン、ディーラーローン、カードローンから自身の状況にあった商品を選んでください。

【まとめ】マイカーローンの審査に通らないときはディーラーローン、カードローンも検討しよう!

銀行などで申し込みをするマイカーローンは低金利ですが、無担保、保証人不要なので審査基準は厳しめになります。

そのため、マイカーローンが厳しそうなら、ディーラーローン、カードローンの順番で別の種類のローンへ申し込みをすることも考えてください。

所有権が留保されるディーラーローン、年収や勤続年数の制限がないカードローンは、マイカーローンと比べると審査に通りやすいでしょう。

ただし、その分、金利はマイカーローンよりも高くなる可能性があり、高額なローンを組む場合、長期で返済する場合には向いていないかもしれません。

組もうと思っているローンの金額、収入の状況、審査に通らない理由などによっても、マイカーローンの審査に落ちた後の対処法は変わってきます。

ぜひこの記事で紹介した8つの対処法を確認しながら、自身の状況にあった適切な方法を取ってください。