みずほ銀行カードローンは低金利がメリットのメガバンクのカードローンです。

カードローンは限度額の範囲であれば自由に借り入れできる点がとても便利ですが、一般的には金利が高めだといわれています。

しかし、みずほ銀行カードローンは低金利ですし、同じ銀行カードローンの中でも金利は低い方になるでしょう。

そんなみずほ銀行カードローンで注意したいのが返済です。

いくら低金利といっても、毎月の返済に遅れてしまうと遅延損害金や信用情報への影響などのリスクが考えられるため、返済方法や返済金額についてはお金を借りる前にしっかりと把握しておくことが重要です。

この記事ではみずほ銀行カードローンの返済について詳しく説明していきます。

みずほ銀行カードローンは確かに低金利ですが、返済日が選択できない、毎月の返済は口座振替のみなどのデメリットもあるのです。

また、記事の後半では、みずほ銀行カードローンの返済を上手に行うコツ、返済ができない場合の対処法についても説明するので、これからみずほ銀行カードローンを申し込む方も、すでに契約している方もぜひ参考にしてください。

目次

みずほ銀行カードローンの返済方法

最初にみずほ銀行カードローンの返済方法を確認していきましょう。

住宅ローンや自動車ローンでは契約時に契約期間・返済回数が決まります。

しかし、カードローンの場合には、限度額の範囲で繰り返し借り入れ・返済が可能です。

そのため、借入残高が0円だと返済はなく、ある状態のときにだけ月に1回の返済が必要になります。

毎月の返済はみずほ銀行口座からの自動引き落とし

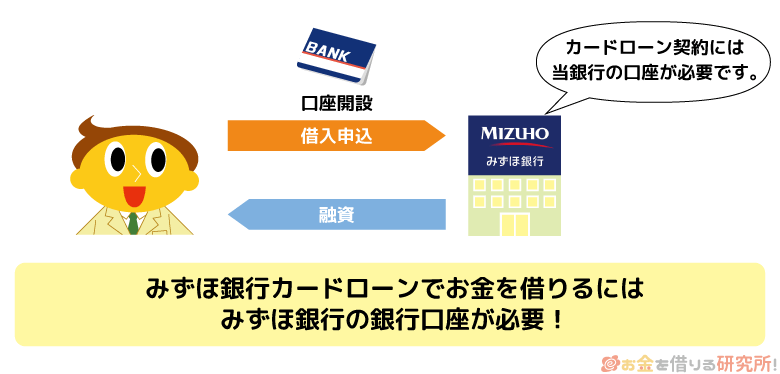

みずほ銀行カードローンでは、毎月の返済を口座振替で行います。

カードローンと聞くとATMで返済金を入金するイメージが強いかもしれませんが、みずほ銀行カードローンは自動的に引き落としが行われるのです。

そして、その引き落とし先は、自分名義のみずほ銀行口座になります。

これからカードローンを申し込もうと思っている人の中には「みずほ銀行に口座がないんだけど…」という方もいるでしょう。

みずほ銀行カードローンの契約にはみずほ銀行口座が必須なので、口座がない場合には、別途、店頭で口座開設する、もしくはカードローンと同時に口座開設も同時申込しなくてはいけません。

普段からみずほ銀行を利用しているという方なら不便はないですが、これから口座も開設するという方は、手続きに時間がかかる点、月々の返済に必要なお金を口座に用意しないといけない点に注意してください。

次に返済日を説明していきますが、延滞してしまうのが不安という人は、給与の振込口座をみずほ銀行に変更する、数ヶ月分をまとめて入金しておく、メインバンクから自動振込・自動送金の設定をしておくなどで残高不足にならないようにしましょう。

返済日(引き落とし日)は毎月10日の夜間

みずほ銀行カードローンの返済日は毎月10日です。

引き落としが実行されるのは返済日当日の夜間とされていますが、原則としては前日までに口座残高の確認と入金をしておきましょう。

また、10日が土・日・祝日などの銀行休業日にあたる月は、その翌営業日の引き落としになります。

月によっては11日、12日などが引き落とし日になることもあるので注意してください。

消費者金融や他の銀行カードローンだと自由に返済日を選べたり、いくつかの選択肢があったりもしますが、みずほ銀行カードローンの場合には10日のみです。

返済日を変更することはできないので、毎月10日の前に残高を確認することをおすすめします。

みずほ銀行カードローンの最低返済額は毎月いくら?

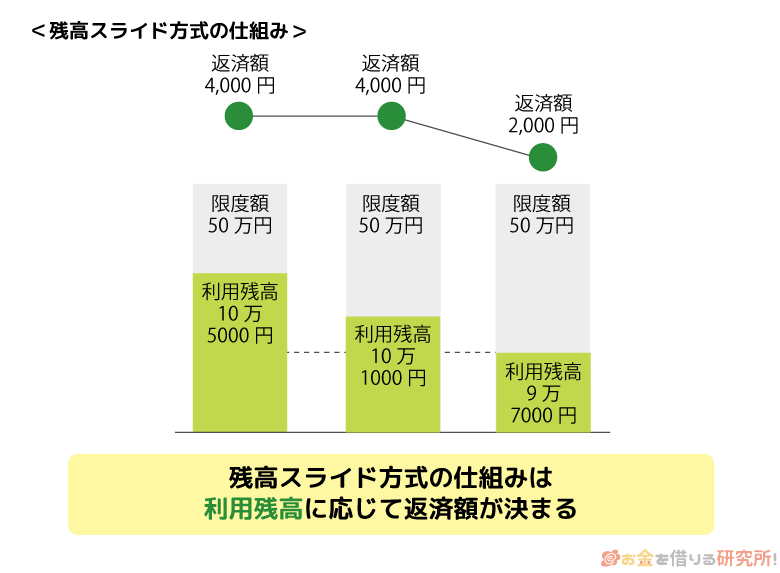

みずほ銀行カードローンでは「残高スライド方式」という返済方式が採用されていて、利用残高に応じて月々の返済額が変動していく仕組みになっています。

そして、基準となるのは前月10日の利用残高です。

前回の返済日時点の借入残高によって、次回の返済額が変わるということを覚えておきましょう。

また、みずほ銀行カードローンでは、利用限度額200万円を基準として返済額が異なります。

利用限度額が200万円以上の場合には、比較的、月々の返済額が緩やかに上昇していく設定になっています。

ただ、みずほ銀行だけでなくカードローンの限度額が200万円を超えるケースは多くありません。

そのため、これからみずほ銀行カードローンに申し込もうと思っている方は、利用限度額が200万円未満の場合を参考にしてください。

利用限度額が200万円以上の場合

2012年7月31日以降の契約の締結・変更して、かつ利用限度額が200万円以上だった場合には、次の返済額が適用されます。

利用限度額が200万円以上の場合

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 前月10日現在の利用残高 |

| 2,000円以上~20万円以下 | 2,000円 |

| 20万円超~40万円以下 | 4,000円 |

| 40万円超~ | 利用残高が20万円増加するごとに2,000円追加 |

上記表のように利用残高が増えると、徐々に毎月の返済額も増えていくのです。40万円を超えた場合には、利用残高が20万円増加するごとに毎月の返済額は2,000円追加されます。

例えば、利用残高が40万円超~60万円以下は月々6,000円、60万円超~80万円以下は8,000円となります。

利用限度額が200万円未満の場合

先ほどの条件に該当しない利用限度額が200万円の方は、次の返済額が適用されます。

利用限度額が200万円未満の場合

| 前月10日の利用残高 | 毎月の返済額 |

|---|---|

| 2,000円未満 | 前月10日現在の利用残高 |

| 2,000円以上~10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~ | 利用残高が10万円増加するごとに2,000円追加 |

利用限度額が200万円未満だと、利用残高が10万円を超えると毎月の返済額は4,000円です。

数千円の差ではありますが、利用限度額が200万円超の場合よりも毎月の返済額の設定は高めになります。

また、利用残高が20万円を超えてからは、10万円増加するごとに2,000円が返済額に追加されていくので、少しまとまった金額を借りようと思っている方は注意してください。

みずほ銀行カードローンの返済はいつから始まる?

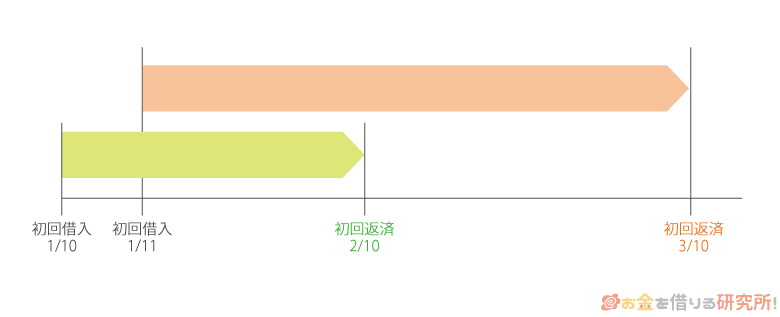

前述の通り、みずほ銀行カードローンは借入残高がなければ返済もありません。お金を借りたときには、いつから返済が始まるのでしょうか?

みずほ銀行カードローンは、当月の約定返済日である10日(休日の場合には翌営業日)に借入残高がある場合、その翌月の約定返済日から返済が始まります。

例えば、今月の10日にお金を借りると来月10日が初回返済日です。

一方、今月の11日にお金を借りたとすると、再来月の10日から返済が始まることになります。

同じ日に契約しても、はじめて借り入れをするタイミングによって初回返済日が変わるのです。

返済開始までに期間を空けたいという人は、初回借入のタイミングを考えても良いかもしれませんね。

また、みずほ銀行口座から引き落としされるのを待たなくても、みずほ銀行カードローンはATMやインターネットバンキングを利用して返済できます。

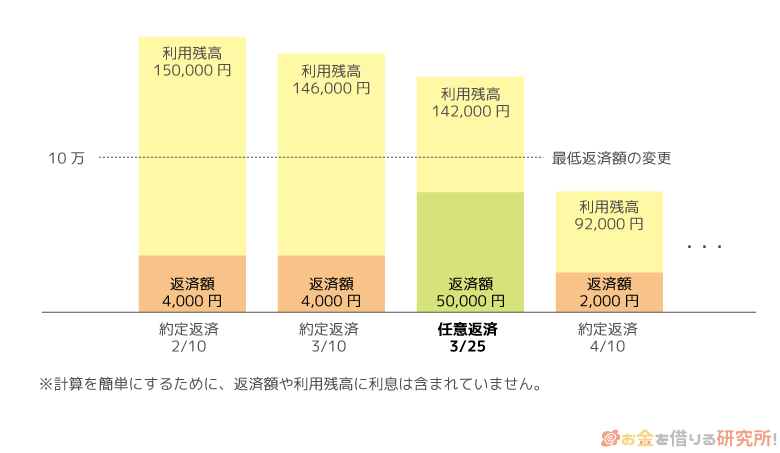

詳しくは次章で説明しますが、毎月の口座振替を約定返済というのに対して、このような好きなタイミングで自由に金額を指定して行う返済を任意返済といいます。

ちなみに、借入当日の18時(銀行休業日は17時)までにみずほ銀行ATMで任意返済した場合には利息がつきません。(※ 銀行休業日、コンビニATMなどはATM手数料がかかる場合もあります。)

みずほ銀行カードローンは好きなタイミングで任意返済もできる

先ほど説明したようにみずほ銀行カードローンは好きなタイミングでの任意返済が可能です。

約定返済だと利用残高に応じた一定額しか返済されないため、お金に余裕があり、早く元金を減らしたいときには任意返済をしましょう。

ただし、みずほ銀行カードローンの場合には、任意返済をしても毎月の返済額は口座から引き落とされるので注意が必要です。

今月の返済分を早めに任意返済するということはできないため、約定返済と任意返済は別のものだと思ってください。

みずほ銀行カードローンでは、次の2つの方法で任意返済できます。

みずほ銀行カードローンを任意返済する方法

- ATMで任意返済

- みずほダイレクトで任意返済する

ATMで任意返済する方法

みずほ銀行カードローンは、みずほ銀行ATMやコンビニATMなどで任意返済できます。

ただし、借り入れできても返済はできない提携金融機関もあるので注意が必要です。

また、みずほ銀行カードローンのローンカードには、キャッシュカード兼用型とカードローン専用型の2種類があり、それぞれで任意返済できる場所が異なります。

みずほ銀行カードローンの任意返済ができる場所

| 返済場所 | キャッシュカード兼用型 | カードローン専用型 |

|---|---|---|

| みずほ銀行ATM | ◯ | ◯ |

| セブン銀行ATM | ◯ | ◯ |

| ローソン銀行ATM | ◯ | ◯ |

| イーネットATM | ◯ | ◯ |

| ゆうちょ銀行ATM | × | ◯ |

| イオン銀行ATM | × | ◯ |

| その他提携金融機関ATM | × | × |

カードローン専用型のローンカードの場合、ゆうちょ銀行、イオン銀行のATMでも返済できます。

キャッシュカードとは別にカードを持たないといけないのはデメリットですが、利用できるATMは増えるのです。

ちなみに、キャッシュカード兼用型とカードローン専用型は途中で切り替えもできます。

どうしてもという方は、みずほ銀行の店頭やカードローン専用ダイヤルで問い合わせてください。

ATMから任意返済できる時間帯

みずほ銀行カードローンをキャッシュカード兼用型で利用している場合、ATMで任意返済できる時間帯が決められています。

ATMで任意返済できる時間帯

| 曜日 | みずほ銀行ATMコーナー | コンビニATM ※1 |

|---|---|---|

| 月曜日 | 8:45~18:00 | 0:00~24:00 |

| 火曜日~金曜日 | 8:45~18:00 | 0:00~24:00 |

| 土曜日 ※2 | 9:00~17:00 | 0:00~24:00 |

| 日曜日 | 9:00~17:00 | 8:00~24:00 |

※ 24時間営業の店舗の場合です。店舗によって取引内容、利用時間が異なるので注意してください。

※1 コンビニATMとは、セブン銀行、ローソン銀行、イーネットのATMです。

※2 毎月第1・第4土曜日の3:00~5:00は利用できません。

カードローン専用型であればATMの利用時間内なら上記表の時間外でも返済できます。

みずほ銀行カードローンの毎月の返済は口座振替なので、ATMでの任意返済が数日遅くなっても大きな問題はありませんが、事前に利用時間を調べてからATMに向かうと良いでしょう。

ATM返済でかかる手数料

ATMで任意返済するときに注意したいのが手数料です。

みずほ銀行カードローンは約定返済が口座振替ということもあって、任意返済時には手数料がかかってしまうケースも多いので注意してください。

手数料無料で任意返済をするためには、みずほ銀行のATMコーナーを利用しましょう。みずほ銀行ATMであれば平日8:45~18:00までは無料で利用できます。

その他の時間帯や土日の利用には110円~220円の手数料がかかってしまうため、手数料を節約するならそれらの時間帯・曜日は避けると良いでしょう。

また、コンビニATMは設置台数も多く、利用できる時間帯も長くて便利ですが、手数料がかかってしまう点はデメリットだといえます。

みずほダイレクトで任意返済する方法

みずほ銀行のインターネットバンキングサービスである「みずほダイレクト」を利用すれば、パソコンやスマホから返済が可能です。

カードローンを契約するとカードローン口座というものができるので、その口座をみずほダイレクトの利用口座に登録してください。

すでにみずほダイレクトを契約しており、利用口座にカードローン口座も登録しているという方は、みずほダイレクトのローンメニューで「カードローン取引」を選択すると返済ができます。

みずほダイレクトで任意返済する手順

- 返済口座を選択する

- 入金口座を選択する

- 返済金額を入力する

- 暗証番号を入力する

- 「返済実行」ボタンを押す

- 返済の受付完了画面を確認する

返済口座はみずほ銀行の普通預金口座、入金口座はカードローン口座ということになります。

また、利用口座に登録していない方、みずほダイレクトを契約していない方は、みずほ銀行の公式ホームページへ行き、「みずほダイレクトのお申し込み」から手続きを進めましょう。

みずほ銀行カードローンを一括返済するには?

みずほ銀行カードローンを任意返済する場合、返済したお金は元金のみに充当され、利息の清算はできません。

そのため、利息も含めて一括返済したいときは、みずほ銀行店頭で申し出てください。そうすれば、窓口で一括返済の手続きができます。

カードローンを利用していると千円未満の端数も発生しますが、基本的にATMでは硬貨の取り扱いができないため、銀行窓口での一括返済が必要なのです。

取引店舗以外でも一括返済はできますが、契約内容を確認する必要があるので、取引店舗の窓口で行った方がスムーズでしょう。

また、インターネット支店でみずほ銀行カードローンの契約している場合には、インターネット支店まで電話をしてください。

インターネット支店の受付時間は、月曜日~金曜日だと9:00~21:00ですが、当日扱いで全額清算できるのは9:00~14:00です。

インターネット支店自体は土・日・祝日も9:00~17:00が受付時間になっているものの、全額清算の受け付けはしていません。

利息は1日単位で加算されていくため、一括返済する日によって必要な金額が変わります。

一括返済するときはできるだけ早めに行うことが重要です。

みずほ銀行カードローンの返済をシミュレーション

みずほ銀行カードローンは口座に残高さえあれば、自動的に毎月の返済額が引き落とされます。

カードローンは分割払いで返済するため月々の負担はとても小さいものの、最低返済額の引き落としだけで返済するのはおすすめしません。

毎月の返済額が少ないということは完済するまでに時間がかかり、最終的には多くの利息を負担することになるのです。

ここでは、毎月の引き落としだけでみずほ銀行カードローンを返済していった場合の返済額・返済期間をシミュレーションしていきます。

今回は、契約限度額50万円、適用利率は年14.0%として、10万円・30万円・50万円を借りるケースを想定しました。

みずほ銀行カードローンを最低返済額で支払った場合

| 借入金額 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 毎月の返済額 | ~4,000円 | ~8,000円 | ~12,000円 |

| 返済回数 | 76回 | 156回 | 200回 |

| 利息の累計 | 50,897円 | 236,169円 | 455,525円 |

| 返済総額 | 150,897円 | 536,169円 | 955,525円 |

※ みずほ銀行カードローンの返済シミュレーションを利用して算出した参考値です。実際の利用状況によって、金額や期間は変わります。

みずほ銀行カードローンはたとえ50万円を借りても月々12,000円からの返済でよく、返済が進み利用残高が減れば、月々の返済額も利用残高に応じて下がっていきます。

月々の負担が少ないといえばメリットに聞こえますが、上記表から分かるように返済回数は増え、最終的には多くの利息を負担しないといけません。

10万円の借り入れに対しておよそ5万円の利息を負担すると思うとちょっともったいないですよね。

そこでおすすめなのが、最低返済額の引き落としに加えて、任意返済をすることです。任意返済によって毎月、少し多めに支払えば、返済回数も利息の累計も減らせます。

次に、毎月の返済額を少し増やした場合をシミュレーションしていきましょう。

毎月の引き落としは利用残高に応じて変動していきますが、シミュレーションでは次のような金額を毎月固定で返済し続けていくものとしています。

- 借入金額10万円の場合:月~4,000円 → 毎月5,000円の返済

- 借入金額30万円の場合:月~8,000円 → 毎月10,000円の返済

- 借入金額50万円の場合:月~12,000円 → 毎月15,000円の返済

みずほ銀行カードローンを毎月少し多めに返済する場合

| 借入金額 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 毎月の返済額 | ~5,000円 | ~10,000円 | ~15,000円 |

| 返済回数 | 25回 | 39回 | 45回 |

| 利息の累計 | 16,046円 | 76,793円 | 146,461円 |

| 返済総額 | 116,046円 | 376,793円 | 646,461円 |

最低返済額で支払った場合と比べていかがでしょうか?

毎月の返済額を少しだけ増やし、借入残高が減っても一定額を支払うことで返済回数、利息はここまで減るのです。

もちろん、お金に余裕がないときは、無理に返済額を増やす必要はありません。

みずほ銀行口座から引き落としされる約定返済さえできていれば延滞にはならないので、お財布と相談しながら返済額を増やしましょう。

また、みずほ銀行カードローンの公式ホームページに行くと、自分で条件を指定して返済シミュレーションをすることもできます。

最低返済額で支払いを続けた場合だけでなく、「月々~万円を返済したら」「~年で完済するには」ということもシミュレーションできるので、借り入れをする前にぜひシミュレーションしてください。

みずほ銀行カードローンの返済を上手に行うコツ

前章では最低返済額で支払った場合と少し多めに返済した場合の返済額などを比較しましたが、カードローンの返済にはコツがあります。

ちょっとした工夫をすることで、みずほ銀行カードローンの返済を上手に行えるのです。

みずほ銀行カードローンで借り入れをするときは、以下のような返済の工夫をしましょう。

みずほ銀行カードローンの返済を上手に行うコツ

- お金に余裕があるときは任意返済で元金を減らす

- みずほダイレクトを利用していつでも返済できるようにする

- 任意返済は手数料のかからない方法を優先する

- 借入残高が減ってきたらボーナスなどを利用して一括返済する

お金に余裕があるときは任意返済で元金を減らす

繰り返しになりますが、カードローンの返済で損をしないためには任意返済が重要です。

みずほ銀行のような銀行カードローンは月々の返済額が低めに設定されることも多く、消費者金融と比べると毎月の負担は小さくなります。

しかしながら、毎月の返済額が少ないと、完済するまでに時間がかかってしまうので注意しましょう。

みずほ銀行カードローンは毎月の返済を口座振替で行うので、最低限のお金は口座に入れておき、余裕がある分は返済に回すことをおすすめします。

先ほどのシミュレーションで見たように最低返済額で完済しようと思うと、借入金額が少額でも完済までに時間がかかり、それだけ利息は増えてしまうのです。

みずほダイレクトを利用していつでも返済できるようにする

みずほ銀行カードローンの契約にはみずほ銀行口座も必要ですが、どうせならみずほダイレクトの利用契約もしましょう。

みずほダイレクトを契約して、利用口座にカードローン口座を追加することでネットから返済ができるようになります。

スマホから返済の手続きができるため、わざわざ銀行やコンビニに足を運ぶ必要がありません。

ATMの利用時間を確認したり、返済する分のお金をATMから引き出したりという手間もないので、みずほダイレクトは非常に便利です。

ただし、みずほダイレクトでの返済はいつでも行えるものの、平日月曜日~金曜日の0:00~15:00までは当日分、それ以外は翌営業日の扱いになる点には注意してください。

手続きはできても反映されるまでに時間差が生じるケースもあります。

任意返済は手数料のかからない方法を優先する

借入残高を効率的に減らしていくためにもこまめな任意返済は重要ですが、その際は手数料に注意してください。

1回数百円でも手数料を支払うのはもったいないです。

そのため、みずほ銀行カードローンの任意返済は、平日8:45~18:00にみずほ銀行ATMを利用するか、みずほダイレクト経由で行うと良いでしょう。

平日は仕事で時間内にみずほ銀行ATMへ行けない場合には、みずほダイレクトを使えば時間帯に関係なく手数料はかかりません。

借入残高が減ってきたらボーナスなどを利用して一括返済する

返済が進み借入残高が減ってきたら、一括返済も検討しましょう。

先ほどもふれましたが、みずほ銀行カードローンの一括返済は、みずほ銀行の窓口、もしくはインターネット支店に電話して行えます。

ボーナスなどを利用して全額を返せるのであれば、一括返済することで本来よりもずっと早く完済でき、それに伴い利息もかなり減るはずです。

みずほ銀行カードローンは完済しても自動的に解約されるわけではないため、またいつでも借り入れはできます。

好きなタイミングで一括返済ができ、必要になったらすぐに借り入れできるのがカードローンのメリットなのです。

みずほ銀行口座の残高不足で引き落とせなかったときの対処法

みずほ銀行カードローンがメインバンクでない方は、うっかり引き落としに必要なお金を入金し忘れてしまうケースもあるでしょう。

うっかりでも残高不足は延滞になってしまいます。

延滞している間は元金に対して年19.9%の遅延損害金が発生したり、信用情報に傷がついたりするので、返済遅れには十分に注意してください。

また、延滞を解消するまで、カードローンの利用はできません。

みずほ銀行カードローンの場合には、返済日を過ぎてしまっても、引き落としに必要な金額を口座に入れておけば自動的に再引き落としをしてくれます。

再引き落としで対応してくれるのは、約定返済に自社の口座を利用しているからこそのメリットだといえるでしょう。

ただし、口座に入金すれば当日夜間に引き落とされるものの、その日が銀行休業日の場合には翌営業日の引き落としです。

みずほ銀行カードローンの返済ができなくなった場合の対処法

うっかり残高不足で延滞してしまった場合には、みずほ銀行口座に必要なお金を入金すれば良いのですが、急な出費などですぐに返済するのが難しいということもありますよね。

そのような場合には、みずほ銀行のカードローン相談専用ダイヤルに電話をしてください。カードローン相談専用ダイヤルでは、返済額や返済日の相談を受け付けています。

みずほ銀行カードローンには申し込みや商品内容の確認をする番号とは違う、返済に関する相談専用ダイヤルが設けられていて、受付時間は平日9:00~19:00です。(12月31日~1月3日、および祝日・振替休日は利用できません。)

平日のみの受け付けなので、平日勤務の方はお昼休憩などを利用して相談しましょう。

返済に関する相談をするのはなかなか勇気がいりますが、怒られたり、怒鳴られたりすることはないので安心してください。

返済できない理由、いつまでに入金できるかなどを担当者に伝え、今後の相談について早めに相談することが重要です。

【まとめ】みずほ銀行カードローンの返済はみずほ銀行口座からの引き落とし!任意返済すれば利息の節約も可能

みずほ銀行カードローンの返済について詳しく説明してきましたが、返済のイメージや、上手に返済するコツは分かったでしょうか?

みずほ銀行カードローンは、自身名義のみずほ銀行口座から毎月の返済額が引き落とされます。

口座にお金が入っていれば自動的に引き落とされるため手間は少ないものの、引き落とされるのは最低返済額のみです。

最低返済額での返済は、完済するまでに時間がかかり、その分だけ多くの利息を負担することになるのでおすすめできません。

ATMやみずほダイレクトを利用して、余裕があるときには積極的に任意返済をしましょう。

そうすれば、早く借入残高が減り、最終的な利息も減らすことができるのです。

みずほ銀行カードローンは毎月の負担を抑えて借り入れしやすいですが、最終的な利息のことも考えて計画的に利用してください。

みずほ銀行カードローン借り換える流れ

みずほ銀行カードローンの借り方や借入までの流れ

みずほ銀行カードローンの審査通過のコツ