お金を借りたいときはカードローンが便利ですが、審査に通るか不安という人も多いと思います。

特に自営業者や個人事業主の方は収入が不安定だとよくいわれるので、「自営業でこの年収でも審査に通るかな?」「個人事業主として開業したばかりだけど大丈夫かな?」などの審査に不安があるでしょう。

多くの方が考えるように自営業や個人事業主はカードローンの審査に通りづらい属性だといえます。

そのため、どのような場合に審査で不利になるかをしっかりと理解せずに申し込んでしまうと、カードローンの審査に落ちてしまう可能性高いです。

ただし、最低限のポイントさえ押さえておけば、自営業・個人事業主の方でも十分に審査に通ることはできます。

この記事では、自営業・個人事業主向けにカードローン審査のポイントやおすすめのカードローンについてまとめました。

また、自身で事業を営んでいる方は、どのようなカードローンを選んだら良いのかもあわせて紹介するのでぜひ参考にしてください。

目次

自営業者・個人事業主はカードローンの審査で不利って本当?

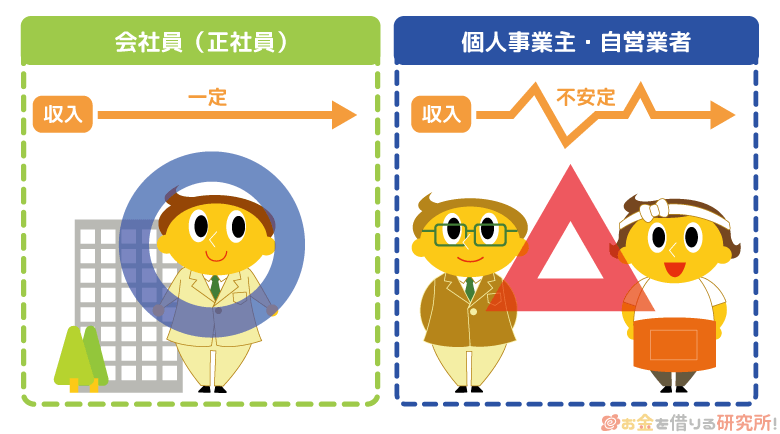

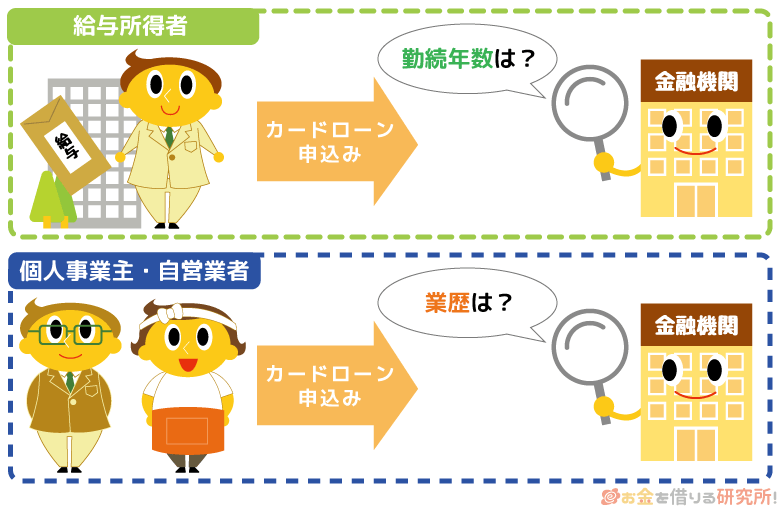

カードローンの審査では安定した収入が求められますが、パート・アルバイト、正社員といった雇用形態に関係なく企業で働いている「給与所得者」は収入が安定していると判断されやすいでしょう。

非正規雇用のパート・アルバイトだとシフトによって収入に波があります。

そのため、正社員や公務員と比べると安定性は低くなるものの、働いてさえいれば一定の収入を得ることのできる給与所得者は安定性が高いのです。

その一方で、収入が不安定だと判断されやすいのが、自身で事業を営んでいる自営業者、個人事業主などの事業所得者です。

事業所得者は業績によって収入が大きく左右されてしまうため、収入の安定性の評価は低くなりやすいといえます。

また、自営業者・個人事業主は事業の実態を確認しにくい点もマイナス要因です。

例えば、個人事業主は開業届1枚でなれるため、事業の実態がなかったり、売り上げがなかったりしても簡単に名乗れてしまいます。

そのようなこともあって、事業所得者に関しては本当に安定して収入を得ているのかを給与所得者よりも慎重に審査されるのです。

ですが、安定した収入があると示すことさえできれば、自営業者・個人事業主も審査に通ることはできるので安心してください。

給与所得者に比べてカードローンの審査で不利にはなりやすいものの、十分に審査通過の可能性はあるのです。

次章では自営業者・個人事業主におすすめのカードローンと商品の選び方にについて確認していきましょう。

自営業者・個人事業主におすすめのカードローンと商品の選び方

前述の通り、自営業者・個人事業主もカードローンの審査に通過できます。ただし、借りたお金の使い道によって選ぶべき商品は変わってくるので注意してください。

例えば、買い物、旅行、生活資金などのプライベートで利用するお金を借りるなら通常のカードローンでかまいません。

その一方で、ビジネスに利用するお金を借りるのであれば、事業性資金の借り入れに対応しているカードローンを選択する必要があります。

カードローンの資金使途は商品によって異なり、一般的なカードローンは「事業性資金を除いて原則自由」とされていることが多いです。

事業性資金を借りたい自営業者・個人事業主はビジネスローンを利用すると良いでしょう。

カードローンごとの資金使途

| 一般的なカードローン | 事業性資金を除き原則自由。 以下のような目的で利用可能。 ・食費、光熱費などの生活費 ・趣味やレジャーの費用 ・家賃の支払い ・税金の支払い ・冠婚葬祭費 ・交際費 |

|---|---|

| ビジネスローン | 事業性資金に利用可能。 |

資金使途に応じて以上のように選ぶべきカードローンの種類は変わるのです。

それぞれのケースでの商品選び、おすすめカードローンについて詳しく見ていきましょう。

プライベートで必要なお金を借りるなら通常のカードローン

プライベートで必要なお金であれば、通常のカードローンで借りられます。自営業や個人事業主だからといってビジネスローンを選ばないといけないわけではないのです。

このケースでは「いつまでにお金を借りたいのか?」「収入の安定性はどうなのか?」などによって選ぶ商品を変えましょう。

今すぐにでもお金が必要で即日融資を受けたい人、事業を始めたばかりなどで審査に自信がない人には消費者金融がおすすめです。

その一方で、業歴が長く、長期間にわたり安定して収入を得ている人は銀行カードローンも選択肢になります。

プライベートでお金を借りるときのカードローンの選び方

| カードローンの種類 | 向いている人 |

|---|---|

| 消費者金融カードローン | ・即日融資を受けたい ・審査に不安がある ・無利息期間を利用したい ・郵送物なしで契約したい |

| 銀行カードローン | ・低い金利でお金を借りたい ・審査に自信がある ・消費者金融の利用に抵抗がある |

即日融資を受けたい人・事業を始めたばかりの人は消費者金融がおすすめ

即日融資に対応しているのは消費者金融のメリットで、最短で申し込みの当日に融資を受けられます。

また、銀行ほどは審査が厳しくないため、事業を始めたばかりなどで審査に不安がある人は消費者金融が向いているでしょう。

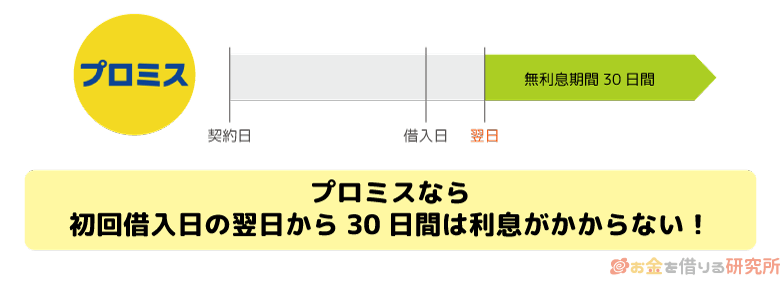

そして、消費者金融の中でもおすすめなのが「プロミス」です。

プロミスの貸付条件

| 金利(実質年率) | 4.5%~17.8% |

|---|---|

| 限度額 | 1万円~500万円 |

| 申込条件 | 満18歳~74歳以下の本人に安定した収入のある方 |

| 資金使途 | 生計費に限る。ただし、個人事業主の方は事業費にも利用可能。 |

| 無利息期間 | はじめての利用で、申し込み時にメールアドレスとWeb明細を登録した方は、初回借入の翌日から30日間利息0円。 |

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

プロミスのカードローンは個人事業主の方なら生計費にも、事業費にも利用できるので、「もしかしたらビジネスにも使うかも…」という人も1枚で対応できて便利です。

さらに、無利息期間もあり、初回借入の翌日から30日間は利息0円で借り入れできます。

WEB完結契約で郵送物をなしにすることも、自動契約機を利用してカードや契約書をその場で受け取ることも可能です。

そのため、家族と一緒に住んでいて家族バレが気になる人も安心でしょう。

収入が安定していて金利重視の人は銀行カードローンがおすすめ

銀行カードローンだと即日融資はできないものの、金利面が消費者金融よりも優れており、利息の負担を軽減しやすいのが特徴です。

消費者金融に比べて審査は厳しめですが、収入が安定しており、審査に自信がある人は銀行カードローンを選びましょう。

銀行カードローンと一口にいっても、都市銀行、地方銀行、ネット銀行など様々な銀行で商品を扱っています。

どの商品が良いのか迷ってしまうかもしれませんが、おすすめは「楽天銀行スーパーローン」です。

金利年1.9%~14.5%なのに加えて、楽天銀行の口座を持っていない人もカードローンを契約できるなど、多くの人にとって利用しやすいサービスになっています。

楽天銀行スーパーローンの貸付条件

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方。 ①満20歳~62歳以下の方 ②日本国内に居住している方 ③働いており、毎月安定した定期収入のある方 ④楽天銀行の指定する保証会社で保証を受けられる方 |

| 資金使途 | 原則自由(事業性資金には利用できません。) |

適用される金利は審査で決まりますが、消費者金融よりも利息の負担を軽減しやすい金利設定になっています。

まとまった金額を借りるケースでは少しの金利の違いが、大きな利息の差になることも多いです。

そのため、借りる金額が大きい人は消費者金融の無利息期間を利用するよりも、楽天銀行スーパーローンのような銀行カードローンを選びましょう。

ビジネスで必要なお金(事業性資金)を借りるならビジネスローン

ビジネスのために利用するお金、つまり事業性資金を借りたいときはビジネスローンを利用しましょう。

通常のカードローンだと事業性資金としての利用は禁止されていることがほとんどです。そのため、ビジネスに利用するなら事業性資金に対応したビジネスローンを選んでください。

ビジネスローンを扱っている消費者金融もありますが、おすすめは銀行のビジネスローンです。

ビジネスローンについても銀行の方が低金利なので、消費者金融からお金を借りるよりも利息の負担は抑えやすいでしょう。

例えば、PayPay銀行の個人事業主向けビジネスローンは、年4.8%~13.8%という金利で、最大500万円までの借り入れに対応してくれます。

PayPay銀行 ビジネスローンの貸付条件(個人事業主向け)

| 金利(実質年率) | 4.8%~13.8% |

|---|---|

| 限度額 | 10万円~500万円 |

| 申込条件 | 以下の条件をすべて満たす個人事業主の方。 ①申し込み時の年齢が満20歳~69歳以下の方 ②日本国籍を有している(または外国籍で日本の永住権を有している)方。 |

| 資金使途 | 事業性資金に利用可能。 |

PayPay銀行のビジネスローンは資金使途が事業性資金のみなので、通常のカードローンのようにプライベートでの利用はできません。

ですが、通常の銀行カードローンよりもさらに低い金利設定で、高額になりやすい事業性資金の借り入れにも便利だと思います。

ビジネスローンを契約する前にはPayPay銀行のビジネス用口座の開設が必要です。(契約時点でPayPay銀行のビジネス用口座を持っていない方のみ)

口座開設が必要な場合は通常よりも時間がかかるため、お急ぎの方は早めに手続きを進めるようにしてください。

自営業者がカードローン審査を受けるときのポイント!審査を有利に進めるコツも紹介

自身で事業を営んでいる方であっても、安定して収入を得ているならカードローンは契約できます。

ただし、これまでにも説明したように、自営業者・個人事業主は会社員や公務員といった給与所得者に比べて審査で不利になるのも事実です。

状況次第ではパート・アルバイトなどの非正規雇用で働く人より審査通過が厳しいこともあるので注意してください。

ここからは、自営業者・個人事業主がカードローンの審査を受けるときのポイント、そして、審査を有利に進めるためのコツについて見ていきましょう。

業歴が短いとカードローンの審査は不利になる?

カードローンの審査で年収が重要だと知っている人は多いと思いますが、現在の仕事をどれくらい継続しているかも審査結果を左右します。

給与所得者の場合、現在の職場で働いている年数(勤続年数)が長いと審査で有利になるのです。

そして、自営業者や個人事業主においても同様で、業歴の長さは審査結果に影響します。

自身で事業を営んでいる場合、開業してから何年も経過しないうちに廃業するケースも多いので、業歴はより重要になると考えてください。

例えば、給与所得者ならそうそう解雇されることはありませんし、事業が上手くいっていなくても、給与が支払われないなんてことは稀です。

働いた分の給与が保証されている給与所得者よりも、事業の状況によって収入が大きく左右される事業所得者のカードローン審査は慎重になります。

ビジネスローンは「業歴~年以上」などの条件が設けられている商品もありますが、通常のカードローンに業歴による申込制限はありません。

それでも、業歴が短いと審査で不利になることもあるので覚えておきましょう。

業歴が短くて「審査に通る自信がない…」という人は、少なくても1年は経過してから申し込んでください。

前年度が赤字だとカードローンの審査には通らない?

事業を始めたばかりで経費がかさんだり、経済状況の変化によって急激に売り上げが減少したりして、前年度の売り上げが赤字だというケースもありますよね。

そのようなときにこそ、事業を継続させるため、生活費をまかなうためにお金を借りたいと考えると思います。

ですが、生活費などを通常のカードローンで借りる場合、前年度が赤字だと審査に通らない可能性が高いです。

現在の収入に問題がなくても、確定申告書などの収入証明書を確認されたときに赤字だと分かると審査通過は厳しいでしょう。

収入証明書不要で審査が進むケースもありますが、50万円を超える借り入れだとほぼ必須になります。

また、収入が不安定な事業所得者は金額に関係なく書類の提出を求められることも多いので注意してください。

節税をして所得を抑えている人もいるかもしれませんが、税金を下げることはできても、カードローンなどの融資の審査では不利になるのです。

一方で、ビジネスローンは前年度が赤字だと知られていても、審査の結果次第で融資を受けられるケースもあります。

事業の状況や将来性などを審査して、返済能力があると判断されれば、事業性資金ならビジネスローンで借りられるかもしれません。

自営業者でも在籍確認はある?

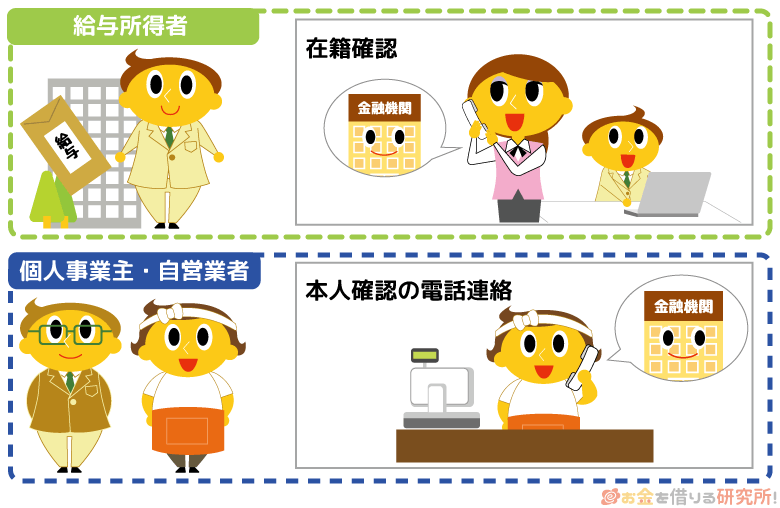

カードローンの審査では、通常、在籍確認によって働いていることが確認されます。

給与所得者の場合は、職場に電話をかけることで勤務状況を確かめますが、自営業者・個人事業主にもこのような在籍確認はあるのでしょうか?

基本的に、個人事業主などの自身で事業を営んでいる方の場合は、本人確認だけで給与所得者のような在籍確認を実施しないことも多いです。

給与所得者なら働いていることを確認できれば安定収入があるとも判断できますが、個人事業主に関してはそうもいきません。

そのため、申込内容や本人確認のための電話連絡は行うものの、収入については確定申告書などの書類でチェックすることが多いのです。

また、自宅兼事務所になっていて、事業所の連絡先が固定電話でない場合は注意してください。

最近は、携帯電話を仕事の連絡先にしている人もいますが、固定電話を置いていないと「本当に仕事をしているんだろうか?」と疑われやすくなります。

会社から給与を貰っている人と比べると、どうしても信頼性は低くなるのです。

中には固定電話がない場合は申込不可としているカードローンもあるので、仕事でも携帯電話を連絡先にしている方は事前に確認を取るようにしてください。

自営業者も信用情報は審査結果に影響する?

カードローンとビジネスローンに共通ですが、自営業者や個人事業主の方の申し込みでは、本人の信用情報も審査結果に影響します。

事業所得者だからといって審査内容が大きく変わるわけではなく、審査で見られるポイントは給与所得者と一緒なのです。

そのため、過去にローンやクレジットカードの支払いで延滞があったり、債務整理をしていたりすると審査に通りません。

通常のカードローンだけでなく、ビジネスローンであっても信用情報は重要なのです。

自身の情報は信用情報機関で開示手続きをすれば確認できます。信用情報に傷がつくようなできことがあったなら、開示手続きで登録内容を確認してみても良いでしょう。

自営業者のカードローン申し込みで必要になる書類と提出時の注意点

カードローンは本人確認書類1枚で審査を受けられることもありますが、自営業者・個人事業主の場合は、別途、収入証明書や他の書類の提出を求められるケースも少なくありません。

これは、自営業者・個人事業主は収入の安定性に欠け、事業の実態を確認しにくいためです。

あらかじめ書類を用意しておくとスムーズですし、途中で書類を用意できないと分かり、審査を諦めるなんてことも回避できます。

自営業者・個人事業主の場合、どのような書類を用意するのか、提出の際は何に注意すべきなのかを見ていきましょう。

自営業者がカードローンの審査で提出する主な書類

自営業者・個人事業主がカードローンの審査で提出するのは、主に次の3種類の書類です。

- 本人確認書類

- 収入証明書

- その他の書類

①「本人確認書類」はすべての申込者に必須で、②「収入証明書」、③「その他の書類」については審査内容によって必要かどうかが判断されます。

申し込み後に必要書類を指示されるケースもあるので、消費者金融や銀行からの指示に従って必要な書類を集めましょう。

1. 本人確認書類

本人確認書類は就業形態に関係なく共通です。運転免許証を持っている人はその写しを提出し、持っていない人は別の書類でも代用できます。

主な本人確認書類

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

- 住民票の写し(原本)

- 印鑑登録証明書(原本)

カードローン会社によって利用できる書類が異なるので、運転免許証を持っていない人は確認の上で準備してください。

また、提出する本人確認書類に現住所が記載されていない場合、顔写真がない場合は、別途、公共料金の領収書などの提出を求められることがあります。

2. 収入証明書

事業所得者の場合、次のようなものを収入証明書として利用できます。

主な収入証明書

- 確定申告書

- 課税証明書(所得証明書)

- 納税通知書(収入額の記載があるもの)

- 支払調書

給与明細書があれば良い会社員や公務員と比べると、書類の用意に少し手間取るかもしれません。本人確認書類と同様に利用できる書類に決まりがあるカードローンも存在するので注意しましょう。

3. その他の書類

自営業者・個人事業主のカードローン審査では、事業の実態はあるのか、どのような事業を行っているのかを確認するためにその他の書類の提出が必要なこともあります。

カードローン会社によっては不要なこともありますが、審査内容次第で提出を依頼されることもあるので、指示があったときは用意してください。

その他の書類

- 事業内容の申告書(所定の書類)

- 開業届

- 受発注書

- 営業許可証

本当に事業を行っていることの確認には、開業届や受発注書、事業内容によっては営業許可証などが用いられます。

また、カードローン会社によって名称は様々ですが、事業の内容、事業の拡大・縮小の予定、今年度の売上見込みなどを記入する所定の書類が用意されていることもあります。

所定の書類は各カードローン会社のホームページからダウンロードできるので、必要箇所に記入して、提出の準備をしておきましょう。

自営業者が書類を提出するときの注意点

自営業者・個人事業主のカードローン申し込みで注意したいのは収入証明書の提出です。

給与所得者なら在籍確認と信用情報を確認すれば、収入証明書なしでもある程度は返済能力を審査できます。

ですが、事業所得者はそうもいかないので、収入証明書が審査結果を左右することも多いのです。自身で事業を営んでいる方は、次のような点に注意してください。

- 開業したばかりだと収入証明書を用意できない場合もある

- 申し込まないと収入証明書が必要か分からないこともある

- 50万円を超える借り入れでは収入証明書が必須

開業したばかりだと収入証明書を用意できない場合もある

先ほど説明したような収入証明書は、事業を始めたばかりだとすぐには入手できないこともあります。

例えば、1月に開業した場合、確定申告書を入手できるのは翌年の2月以降です。つまり、1年以上も収入証明書を用意できない期間があるのです。

人によっては会社員から独立したなどで、前の職場で発行された源泉徴収票を持っているかもしれませんが、それは収入証明書としては利用できません。

カードローンの審査で利用できるのは、現在の仕事での収入を証明するものに限られます。

申し込まないと収入証明書が必要か分からないこともある

カードローンの審査で収入証明書は必須でないものの、申し込みをしてみないと収入証明書が必要かどうか分からないケースもあります。

カードローン会社によって方針は違いますが、主に次の3パターンに分類できるでしょう。

- 申込内容、審査内容に関係なく収入証明書が必須

- 審査内容によっては収入証明書が必要(申し込み後に判断)

- 借入希望金額が少額なら収入証明書は不要

申し込みをした後に収入証明書の提出を求められ、確定申告前などで用意できない場合は審査落ちになってしまいます。

自営業者や個人事業主は収入証明書の提出を求められるケースが多いので、まだ書類を用意できないという人は特に注意してください。

この記事でおすすめしたプロミスのカードローンは、法律で書類による返済能力の確認が義務付けられているケースに該当しなければ、収入証明書の提出がいりません。

「収入証明書をまだ用意できない…」という方は、そのようなカードローンを選ぶと良いでしょう。

50万円を超える借り入れでは収入証明書が必須

先ほど法律にもとづき収入証明書が必須になることもあるといいましたが、消費者金融やクレジットカード会社・信販会社のカードローンは次に該当すると確定申告書などの提出を求められます。

- 希望する限度額が50万円を超える場合

- 他社借入残高と希望する限度額の合計が100万円を超える場合

銀行カードローンだと法律による決まりはないものの、基本的に消費者金融と同じ基準になると思ってください。

他社借入がない場合は、限度額50万円までなら収入証明書不要でも審査を受けられます。

ですが、50万円を超えると収入証明書の確認が必須なので、確定申告前という方は50万円以下で申し込みましょう。

自営業者・個人事業主がカードローンでお金を借りるときの注意点

最後に自営業者や個人事業主がカードローンでお金を借りる際の以下の注意点についても説明していきます。

- カードローンの利息は経費になる場合もある

- カードローンの滞納が原因で銀行融資の審査に通らないこともある

- ビジネスローン(事業性資金)の即日融資は難しい

カードローンの利息は経費になる場合もある

通常のカードローンでプライベートな資金を借りた場合、その借り入れや返済は確定申告に影響しません。

しかし、事業性資金の借り入れは「借入金」に仕分けされ、その利息は経費として計上できます。

プロミスのカードローンのように、個人事業主なら生計費にも、事業費にも利用できる商品はありますが、ビジネスとプライベートは借り入れでもしっかりと分けた方が後々の確定申告で楽でしょう。

事業性資金を借りようと考えている人はその点にも注意してください。

カードローンの滞納が原因で銀行融資の審査に通らないこともある

事業の拡大などで資金が必要なとき、銀行融資によってまとまった金額を低金利で借りようと考えることもあると思います。

また、日本政策金融公庫などの政府系の金融機関からの借り入れも選択肢になるでしょう。

このときに注意したいのが、カードローンの滞納です。ローンの審査では信用情報を調べられるため、カードローンの滞納歴があると審査にはほぼ通りません。

たとえプライベートでの滞納だとしても申込者の信用情報に問題があると、事業性資金の借り入れにも影響が出ます。

今後の資金繰りにも大きな影響が出る可能性があるので、カードローンでお金を借りるときは延滞に注意してください。

ちなみに、「消費者金融でお金を借りると銀行のローン審査に通らない」という噂もありますが、これは間違いです。

借入金額によっては返済能力の評価に影響しますが、消費者金融を利用しているだけで信用情報に傷が付くことはありません。

ビジネスローン(事業性資金)の即日融資は難しい

プライベートの資金を借りるなら、消費者金融のカードローンを使えば即日融資も可能です。

ですが、同じ消費者金融でもビジネスローンは審査に時間がかかることも多いので注意してください。

審査がスムーズに進めば可能性はあるものの、審査や契約に数日かかることもあります。

また、銀行のビジネスローンの場合は、さらに日数を要するでしょう。

契約の手続きで郵送が必要だと1週間~2週間ほど融資までにかかることもあるので、運転資金などですぐにでもお金が必要だという人は注意してください。

ビジネスローンは、通常のカードローンよりも時間に余裕を持って手続きすることが重要です。

【まとめ】自営業・個人事業主のカードローン審査は収入の安定性が重要!審査落ちが不安なら消費者金融がおすすめ

収入の安定性が低いといわれる自営業・個人事業主もカードローンの審査に通過できます。

給与所得者と比べて審査で不利になることはありますが、安定した収入があることをしっかりと示して、その他の部分で大きな問題がないなら大丈夫でしょう。

銀行カードローンは低金利で利息の負担を軽減しやすいものの、消費者金融に比べて審査のハードルは高めです。

そのため、審査落ちが不安なら消費者金融のカードローンを選んでください。

銀行よりも審査は甘めで、即日融資、無利息融資などの特徴もあり、開業したばかりの人、収入の安定性に不安がある人にはおすすめです。

ただし、通常のカードローンは、基本的に事業性資金の借り入れには対応していません。

もしビジネスで必要なお金を借りるなら、事業性資金に利用できるビジネスローンに申し込みましょう。

資金使途によっても選ぶべき商品は変わってくるので、ぜひこの記事を参考にあなたに合ったカードローンを見つけてください。