通常、クレジットカードは利用した金額が1ヶ月単位で一括請求されますが、リボ払いを使えば利用金額に関係なく月々の支払いがほぼ一定になります。

クレジットカードを使いすぎてしまったときでも、リボ払いなら一度に支払いをしなくて良いので家計への負担を小さくできるのです。

ただし、一括払いと違ってリボ払いには手数料がかかります。

クレジットカードによって金利は異なりますが、月々の負担を減らした分、利用した金額とは別に手数料も負担しなくてはいけません。

1ヶ月単位で見ると少額かもしれませんが、リボ払いを使い続けているうちはずっと手数料が発生するので注意してください。

そこでおすすめなのがリボ払いの一括返済や繰り上げ返済です。

クレジットカードは基本的に月に1回の支払いですが、リボ払いの利用残高はいつでも一括返済に変更できます。また、繰り上げ返済によって本来の支払い期間よりもスピーディに利用残高を減らすことも可能です。

手数料を節約できるので積極的に一括返済や繰り上げ返済をしていきましょう。

この記事ではリボ払いを一括返済・繰り上げ返済する方法とそのメリット、注意点について説明していきます。

目次

リボ払いの手数料を軽減するのに一括返済・繰り上げ返済が有効な理由

クレジットカードを一括払いで利用している分には、支払いに手数料はかかりません。

しかし、前述の通りリボ払いには手数料がかかり、クレジットカードで支払った金額とは別途手数料を負担する必要があります。

その手数料を軽減するのに一括返済や繰り上げ返済が有効なのですが、それには次の2つの理由があるのです。

一括返済・繰り上げ返済で手数料を節約できる理由

- リボ払いの手数料は日割りで増えていく

- リボ払いの設定によっては元金が減りにくい

リボ払いの返済期間が短縮されるから手数料も減る

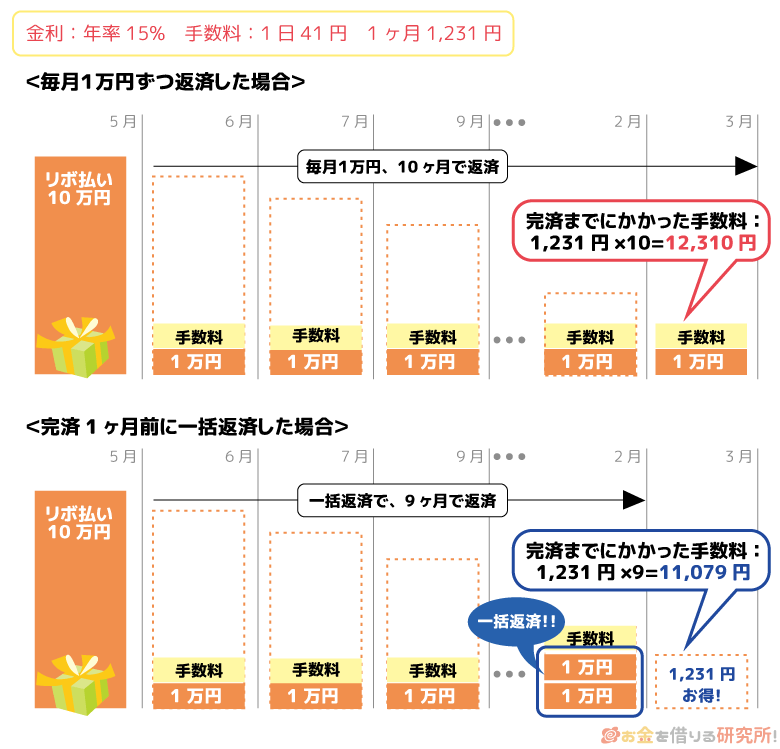

リボ払いの金利はクレジットカードごとに決められていますが、15.0%(実質年率)というケースが多いです。

表記としては年率ですが、実際には日割りで加算されていくため1日ごとに手数料が発生していきます。

リボ払いで10万円を利用して、年15.0%の金利手数料が発生するケースを考えてみましょう。

この場合、1日あたりの手数料は約41円で、1ヶ月(30日)では約1,231円となります。

一括返済や繰り上げ返済をすればリボ払いの利用残高を早く減らせるので、本来かかるはずだった手数料を浮かすことができるのです。

ちなみに、リボ払いの手数料は決済をしたタイミングからすぐに発生するわけではありません。

クレジットカードには締め日がありますが、その翌日から利用残高に対して手数料が発生していくのです。

例えば、月末が締め日なのであれば、翌月の初日から締め日を過ぎたリボ払いの利用残高にのみ手数料が発生することになります。

全額がリボ払いの元金に充当されるから効率的

リボ払いで支払う月々の金額は利用残高に応じて変動するタイプもありますが、自分で金額を設定したり、コースを選択できたりします。

月々の負担を減らすためには設定可能な最小額にすると良いですが、支払う金額が少ないと翌月以降の支払いに繰り越される利用分が増えてしまうので注意が必要です。

毎月の支払いは手数料、元金の順番で充当されていきます。そのときに設定している金額が小さいと、手数料に充当される割合が多く、元金は思ったほど減らないでしょう。

少し極端な例ですが、リボ払いの利用残高が10万円で、月々の支払いを3,000円に設定すると毎月の支払いは次のような感じで進んでいきます。

リボ払いの支払い金額の内訳

| 支払回数 | 月々の支払額 | 元金 | 手数料 | 元本残高 |

|---|---|---|---|---|

| 1 | 3,000円 | 1,750円 | 1,250円 | 98,250円 |

| 2 | 3,000円 | 1,772円 | 1,228円 | 96,478円 |

| 3 | 3,000円 | 1,795円 | 1,205円 | 94,683円 |

| ~ | ~ | ~ | ~ | ~ |

| 43 | 3,000円 | 2,950円 | 50円 | 1,125円 |

| 44 | 1,139円 | 1,125円 | 14円 | 0円 |

| 合計 | 130,139円 | 100,000円 | 30,139円 | – |

※ 年率15.0%、支払額の中に金利手数料も含む定額方式を想定したシミュレーションです。実際の金額とは異なる場合があります。

支払回数1回目を見ると3,000円のうち元金に充当されるのは1,750円だけで、残りの1,250円は手数料の支払いに充てられていると分かります。実に支払った金額の40%以上が手数料に充当されているのです。

しかし、支払いが進んでいき最終回直前の43回目は、3,000円のうち手数料に充当されるのは50円だけです。

このように月々の支払いを小さく設定しすぎると、最初のうちは手数料にばかり充当されなかなか元金が減らず、支払いは長期化してしまいます。

利用残高をいっきに精算する全額返済でなくても、繰り上げ返済をすればその分はすべて元金に充当されます。

「月々の支払い金額を増やす余裕がない…」という方は、余裕があるときに繰り上げ返済するだけでも十分に効果的なのです。

リボ払いを一括返済するなら上限金利の低いカードローンへの借り換えがおすすめ!

「リボ払いの利用残高を一括返済したいけど、そのためのお金がない…」

「もうちょっとリボ払いの金利が低いと楽なんだけど…」

このように思っている人も多いのではないでしょうか?

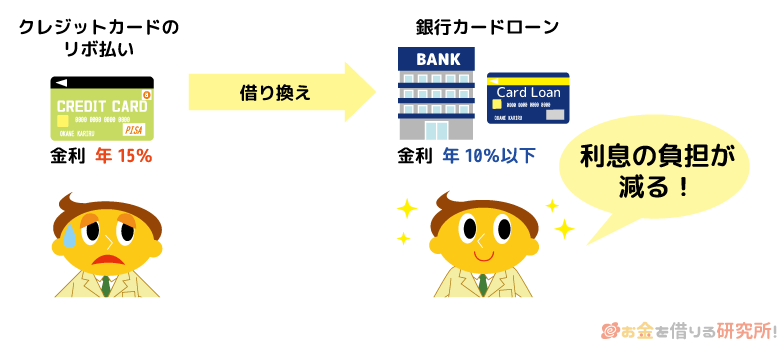

そんな人におすすめなのが、上限金利が低い銀行カードローンによる借り換えです。

リボ払いの一括返済に必要な金額を銀行カードローンで立て替え、その後は、銀行へ借りたお金を返済していきます。

「その方法だとカードローンの金利がかかるから意味なくない?」と思うかもしれませんが、ポイントは銀行カードローンによる借り換えで金利を下げられるということです。

クレジットカードのリボ払いは年15.0%程度の利率で手数料が発生します。一方、銀行カードローンは契約した限度額によって金利が決まる仕組で、限度額によっては年10.0%を切るような利率になるケースもあるのです。

多くの銀行カードローンは高くても年14.5%ほどの金利なので、その時点で一般的なクレジットカードのリボ払いよりも上限金利が低くなります。

審査の結果次第では、さらに低い利率が適用されるため、楽天銀行のカードローンや三井住友銀行 カードローンといった銀行カードローンでの借り換えには大きなメリットがあるのです。

クレジットカードのリボ払いがもったいないと思いながらも、すぐに一括返済できないという方は、ぜひ銀行カードローンによる借り換えも検討してみてください。

リボ払いの一括返済に便利

リボ払いの一括返済と繰り上げ返済のメリット・デメリットを知る!

リボ払いの利用残高を効率的に支払うには、一括返済、繰り上げ返済のどちらも有効です。しかし、それぞれの方法には違ったメリット、デメリットがあるので、自身の状況に応じた方法を選びましょう。

住宅ローンなどでは一括返済や繰り上げ返済をするのに手数料がかかるケースも多いですが、クレジットカードのリボ払いに関しては手数料無料で行えるのが一般的です。

手数料についてはクレジットカードによっても違うので公式ホームページなどで確認する必要があるものの、比較的自由に支払いスケジュールを早めていけます。

リボ払いを【一括返済】するメリット・デメリット

最初にリボ払いを一括返済するメリットとデメリットを見ていきましょう。金利手数料を大きく減らせるのが一括返済の最大のメリットですが、いくつか注意すべき点もあるのです。

【メリット】一括返済なら毎月のリボ払いから抜け出せる

リボ払いは利用金額に関係なく月々の支払いがほぼ一定になるため、リボ払いを毎月利用している場合、リボ払いの支払額の設定が低い場合には、利用残高が徐々に増えていき支払いはなかなか終わらないでしょう。

支払い期間が長いと手数料もそれだけ多く発生しますし、精神的にも辛いですよね。

思い切って一括返済をすれば通常のスピードだとなかなか支払いが終わらないリボ払いからすぐに抜け出せます。(参考:クレカの返済が終わらない理由と終わらせる解決策)

利用残高によってはまとまった資金が必要ですが、このまま手数料を負担し続けるよりもずっとお得です。

繰り返しになりますが、金利手数料は1日ごとに加算されていくため、一括返済をするときは元金だけでなく、支払いをする日時点の金利手数料も確認しましょう。

クレジットカード会社の公式ホームページへ行けば、金利手数料も含めた利用残高を確認でき、一括返済するのに必要な金額を調べられます。

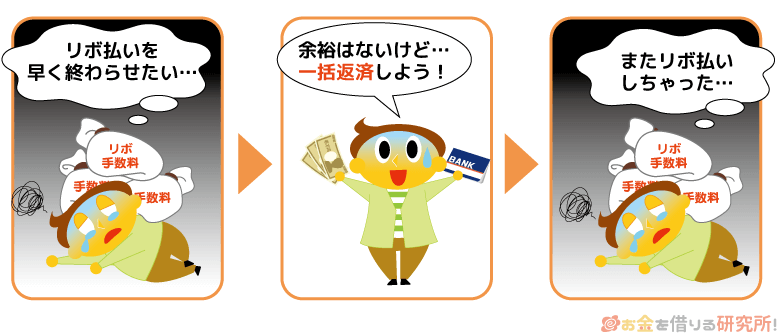

【デメリット】お金がないときの一括返済はむしろ危険

できるのであればリボ払いの利用残高を一括払いするのがおすすめですが、お金がないときの一括返済はむしろ危険なので注意してください。

前述の通り、利用残高が多い場合にはかなりまとまった資金がないと一括返済できません。

金利手数料を気にして余裕がないのに無理に一括返済をすれば、手持ちのお金がなくなり、またリボ払いを利用してしまう可能性が高いでしょう。

リボ払いを計画的に利用している分には問題ありませんが、せっかく一括返済しても、リボ払いの利用を繰り返してしまえば手数料をまた負担しなくてはいけなくなります。

一括返済するとお金に余裕がなくなるという人は、無理をせずに次に説明する繰り上げ返済を活用すると良いです。

リボ払いを【繰り上げ返済】するメリット・デメリット

先ほどリボ払いの支払い金額の内訳を少しだけ見ましたが、リボ払いというのは月々の支払いがほぼ一定なので、どうしても全額を支払い切るまでに時間がかかります。

先ほどの例はリボ払い10万円の利用残高から増えないという前提ですが、毎月リボ払いをしているなら利用残高が前月より増加する月も当然出てきます。

そうならないための1つの方法はリボ払いの設定金額を上げることです。

リボ払いをした金額が設定金額を下回れば次月に繰り越されないため、利用残高がどんどん増えていくことを防げます。

ただ、月々の負担も増えるので、それではリボ払いのメリットがなくなってしまいます。

そこで月々の支払額はそのままにしながら、余裕があるときだけ追加で支払える繰り上げ返済が便利なのです。

【メリット】繰り上げ返済なら家計への影響が小さい

繰り上げ返済は一括返済とは違い任意の金額を追加で支払いに回せます。

そのため、毎月の支払額を増やすのは厳しいという方も、自身の状況に応じて多めに支払えるのです。

この方法であれば無理なく金利手数料を軽減していけるでしょう。

【デメリット】一度だけの繰り上げ返済では効果が薄い場合も

一方、繰り上げ返済の金額が少ないと金利手数料を節約する効果も薄くなってしまいます。支払い期間を短縮することはできても、追加で支払いをした金額が少額だと金利手数料はそこまで変わりません。

もちろん、繰り上げ返済をした分だけ手数料の節約にはなりますが、一度の繰り上げ返済で満足してはいけないのです。

繰り上げ返済によってどのくらいの節約になるのかなどを知った上ですべきでしょう。

リボ払いを利用しているクレジットカード会社の公式ホームページでは、支払いのシミュレーションを行えます。

このままのペースでいくと、支払いはいつ頃終わるのか、どの程度の金利手数料を負担することになるのかをまずは調べ、その後に繰り上げ返済したケースもシミュレーションするのがおすすめです。

リボ払いを一括返済・繰り上げ返済する代表的な方法

クレジットカードは基本的に登録口座からの自動引き落としで毎月の支払いをしているはずです。

金利手数料の発生しない一括払いであれば特に気にする必要はないのですが、リボ払いを一括返済・繰り上げ返済するならその支払い方法も確認しておきましょう。

リボ払いを一括返済・繰り上げ返済する主な方法は次の3つです。

リボ払いを一括返済・繰り上げ返済する代表的な方法

- ネット・電話で次回の引き落とし額を増やしてもらう

- 指定された口座に一括返済・繰り上げ返済分のお金を振り込む

- ATMで一括返済・繰り上げ返済分のお金を入金する

方法ごとにメリット・デメリットがありますし、クレジットカード会社によっては対応していない方法もあるかもしれません。

実際に一括返済・繰り上げ返済をするときは、クレジットカード会社のホームページなどで方法を確認するようにしてください。

- ネット・電話で次回の引き落とし額を増やしてもらう

リボ払いの利用残高を一括返済・繰り上げ返済する1つ目の方法は、次回の引き落とし額を増やしてもらう方法です。

手続きは電話だけでなく、インターネットの会員専用サービスから行えるケースも多く、簡単に一括返済や繰り上げ返済ができます。

デメリットとしては、次回の支払日までは引き落としが行われないため、その間にも金利手数料が増えていくということが挙げられます。

手続きをしてから実際に引き落としされるまでは1ヶ月もないでしょうが、利用残高が高額なケースでは特に注意が必要です。

また、すでに引き落とされる金額が確定している場合、次回の引き落としには間に合いません。

次回の引き落とし金額を増額できる期間は決まっているので、一括返済や繰り上げ返済を希望する人は早めに手続きしましょう。

- 指定された口座に一括返済・繰り上げ返済分のお金を振り込む

2つ目の方法は、クレジットカード会社が指定する口座に直接入金するという方法です。

銀行の営業時間を過ぎると翌営業日の入金扱いになる可能性はありますが、この方法なら次の引き落とし日を待つ必要がありません。次回の引き落とし金額を増やすよりも早く支払いを行え、その分だけ金利手数料の節約にも繋がります。

振込先の口座は契約者ごとに決まっているケースも多いので、会員専用ページなどから確認した上で手続きしてください。

また、銀行店舗からだけでなく、インターネットバンキング経由で振り込めることも多いです。ネットバンキングを利用できる人は、パソコンやスマホから手続きをするとスムーズでしょう。

ただし、銀行振込にかかる手数料は契約者負担です。リボ払いの金利手数料を節約できても、銀行振込の手数料がかかってしまえば意味がないので、手数料を比較しながらどちらがお得かを計算してみてください。

- ATMで一括返済・繰り上げ返済分のお金を入金する

3つ目はATMで入金する方法です。

インターネットや銀行での手続きが面倒、よく分からないという人は、この方法がもっとも簡単だと思います。その際に注意してほしいのが、ATM手数料と硬貨の取り扱いです。

ATMを利用するときは所定の手数料がかかることも多く、銀行振込と同様に注意が必要です。

1回あたり100円~200円程度と銀行振込の手数料と比べれば少額ですが、繰り上げ返済をこまめに行うケースなどでは特に注意すべきでしょう。

また、基本的にATMでは硬貨の取り扱いができません。そのため、ATMで一括返済しようと思うと、多めに支払わなければならず差額を返金してもらう必要が出てきます。

繰り上げ返済はできても、ATMでは一括返済できないというクレジットカードも多いので、その点はよく確認しておいてください。

クレジットカードのリボ払いを一括返済・繰り上げ返済するときの注意点

ここまでクレジットカードのリボ払いを一括返済・繰り上げ返済するメリットとその方法について見てきました。

なぜ一括返済・繰り上げ返済をすべきなのか、どうやって行うのかは頭に入ったと思います。

最後に上手に一括返済・繰り上げ返済するための注意点についても押さえておきましょう。

リボ払いを一括返済・繰り上げ返済するときの注意点

- 一括返済や繰り上げ返済に手数料がかかることもある

- リボ払いは途中で一括払いに変更できないケースも多い

- リボ払いの手数料は日割りなので返済のタイミングによって金額が変わる

一括返済・繰り上げ返済に手数料がかかることもある

リボ払いの利用残高を一括返済・繰り上げ返済する方法の中でも少しだけふれましたが、リボ払いの金利とは別途手数料がかかるケースもあります。

特に銀行振込やATMの手数料は利用者負担とされているケースが多いので注意が必要です。

早く利用残高を減らすことで金利手数料を節約できても、別途かかる手数料次第ではむしろ損をしているかもしれません。

リボ払いを一括返済・繰り上げ返済するときには、できるだけ手数料のかからない方法、少ない方法を選ぶことも重要なのです。

住宅ローンなどのように一括返済や繰り上げ返済の手続き自体に手数料がかかるわけではありませんが、どのような方法に対応しているのか、手数料はかかるのかをクレジットカード会社のホームページで確認してください。

リボ払いは途中で一括払いに変更できないケースも多い

「一括返済」と「一括払い」は似ていますが、まったく別のものです。

中にはクレジットカードでリボ払いした分を一括払いに変更したいという人もいると思いますが、基本的にすでに行ったリボ払いを途中で一括払いに変えることはできません。

リボ払いをしたものの止めたくなったという人は、支払い方法の変更ではなく、一括返済や繰り上げ返済で対応しましょう。

前述の通り手数料がかかるケースもありますが、基本的にはリボ払いを一括返済することはどのクレジットカードでも可能です。

そのときは、次回の引き落としに間に合うように手続きをしてください。

指定された期間を過ぎてしまうと、払わなくてもよかったはずの金利手数料を負担しなければいけなくなります。

リボ払いの手数料は日割りなので返済のタイミングによって金額が変わる

リボ払いでかかる手数料は日割りで加算されていきます。そのため、どのタイミングで一括返済するかによって、必要な金額は変わってくるのです。

リボ払いの利用残高が高額でないならそこまで影響はないでしょうが、徐々に金利手数料が増えていくことは覚えておいてください。

銀行振込やATMから繰り上げ返済をする場合には比較的すぐに入金が反映されますが、次回の引き落としでまとめて支払いをする場合は要注意です。

引き落とし金額を増額する手続きをした日ではなく、実際の支払日まで入金は反映されません。

先ほどもいいましたが方法によっては手数料がかかるので、手数料と金利の両方を比較して一括返済や繰り上げ返済をしましょう。

【まとめ】リボ払いは一括返済・繰り上げ返済で手数料を節約!早めに支払いを終わらせよう

リボ払いはお金がないときでも買い物ができる便利な支払い方法ですが、どうしても金利手数料がかかってしまいます。

そのため、お金に余裕あるときは積極的に一括返済や繰り上げ返済をして、支払い期間を短縮してください。

リボ払いの手数料は1日ごとに増えていくので、支払い期間の短縮は手数料の節約にもなるのです。

一括返済をする余裕がないときは、繰り上げ返済でも十分に効果的なので、無理のない範囲で支払額を増やすと良いでしょう。

クレジットカードによって一括返済や繰り上げ返済の方法、手数料は異なります。

インターネットの会員専用サービスにログインすれば、リボ払いの利用残高なども確認可能です。

一括返済や繰り上げ返済を検討している人は、まずは会員サービスで利用残高や支払い方法を確認してから手続きしてください。