カードローンなどの借り入れがあり月々の返済を負担に感じている場合、その負担を楽にするための選択肢がいくつかあります。

例えば、消費者金融の中にはおまとめローンを扱っている会社もあるため、複数の消費者金融でお金を借りている場合には選択肢の1つになるでしょう。

複数の借り入れを1つにまとめることで返済の管理が楽になりますし、借入残高は一緒でも借入先を一本化することで金利が下がることもあるのです。

また、銀行カードローンでの借り換えでも同じような効果が期待できますが、消費者金融の扱う商品とはまったく別の種類の商品になります。

どちらの商品でも返済の負担を減らせるという点は共通しています。

その一方で異なる部分もたくさんあるので、この記事では以下の6つの観点で比較していきます。

- 金利

- 審査

- 限度額

- 月々の返済額

- 借り換えの対象となるもの

- 融資方法

返済の負担を軽減するためのローンを探しているという人はぜひ商品選びの参考にしてください。

目次

消費者金融が扱うおまとめローンとは?

消費者金融の中にはカードローンだけでなく、おまとめローンも扱っている会社は多いです。

消費者金融の扱うおまとめローンは貸金業法という法律にもとづく商品で、段階的に借入残高を減らしていけます。

法律にもとづいて提供される商品という安心感もメリットでしょう。

また、通常のカードローンでは、申込者の年収の1/3を超える貸し付けはできません。このルールを総量規制といい、消費者金融などの貸金業者の行う融資は総量規制の対象になります。

ですが、「顧客に一方的に有利となる借換え」は例外貸付けというものに該当し、年収の1/3を超えていても融資可能です。

貸金業法にもとづくおまとめローンは、この「顧客に一方的に有利となる借換え」なので、総量規制の影響を受けずに返済のためのお金を借りられます。

大手消費者金融の扱うおまとめローンを表にまとめました。

大手消費者金融のおまとめローン

| おまとめローン | 金利(実質年率) | 最大限度額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円 |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 800万円 |

これらは返済専用の商品なので、おまとめの資金を借りた後は返済だけを行なっていくことになります。おまとめローンで追加融資を受けることはいっさいできないので注意してください。

銀行カードローンで借り換えを行う2つの方法

貸金業法は消費者金融、クレジットカード会社などに関係する法律であり、銀行の場合には銀行法に則り業務が行われます。

そのため、貸金業法にもとづく商品はないものの、銀行でも次のような方法で借り換えることは可能です。

銀行で借り換えを行う2つの方法

- 借り換え向きの銀行カードローンを利用する

- 銀行が扱う借換専用の商品を利用する

それぞれの方法の特徴、代表的な商品について見ていきましょう。

1. 借り換え向きの銀行カードローンを利用する

銀行カードローンは原則として資金使途が自由なので、借り換えに利用することもできます。

銀行カードローンによる借り換えで金利を下げることができれば、利息の負担を軽減できるのです。

一般的に消費者金融のカードローンは金利が高く、年18.0%程度の金利で融資を受けているケースも多いでしょう。

銀行カードローンであれば高くても年14.0%~15.0%程度の金利で、この差の分だけ利息を減らせます。

ただし、銀行カードローンの中にも消費者金融とさほど変わらない金利の商品もあるので、借り換え向きの商品を選ぶようにしてください。

例えば、次のような銀行カードローンは銀行ならではの金利で、借り換えに向いています。

借り換え向きの銀行カードローン

| 銀行カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| 横浜銀行カードローン | 1.5%~14.6% | 10万円~1,000万円 |

※ 横浜銀行カードローンは、神奈川県内全域、東京都内全域、群馬県内の一部の市(前橋市、高崎市、桐生市)に居住、もしくはお勤めの方のみ利用できます。

多くの人におすすめできるのは楽天銀行スーパーローンです。

下限金利を見ると横浜銀行カードローンの方が良いように思えますが、これは最大限度額で契約できた場合に適用される可能性がある利率だと思ってください。

つまり、横浜銀行カードローンでいえば1,000万円で契約できた場合ということです。

このような限度額で契約できる人は一握りなので、金利を見るときは下限ではなく、上限に着目しましょう。

楽天銀行スーパーローンであれば100万円未満の限度額だと年14.6%、100万円以上になれば一桁台の金利になる可能性もあります。

また、地方銀行ということもあり、横浜銀行カードローンは主に神奈川県や東京都に住んでいる、勤務先があるという人向けの商品です。

商品スペックは借り換え向きですが、全国からの申し込みは受け付けていないため注意しなくてはいけません。

2. 銀行が扱う借換専用の商品を利用する

先に説明したのは通常のカードローンを借り換えに利用するという方法ですが、銀行でも借り換えに特化した商品を扱っている場合があります。

商品の数としてはそこまで多くはないものの、こちらも銀行ならではの金利で借り換えられるのでおすすめです。

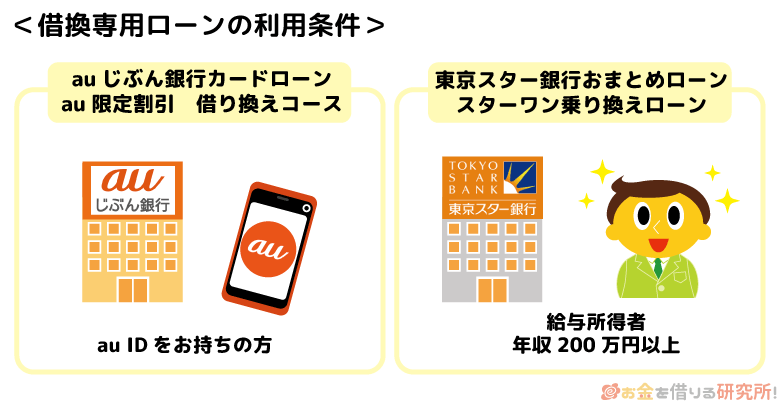

代表的な商品として、「auじぶん銀行カードローン au限定割 借り換えコース」「東京スター銀行 おまとめローン(スターワン乗り換えローン)」の2つを紹介します。

銀行が扱う借換専用の商品

| 借換専用ローン | 金利(実質年率) | 限度額 |

|---|---|---|

| auじぶん銀行カードローン au限定割 借り換えコース | 0.98%~12.5%※ | 100万円~800万円 |

| 東京スター銀行 おまとめローン(スターワン乗り換えローン) | 12.5% | 30万円~1,000万円 |

※ 限度額は100万円の場合のみ

これら2つは借り換えに特化した商品ですが、注意すべき点がいくつかあります。

まず、auじぶん銀行カードローンのau限定割 借り換えコースは、名前から分かるようにau IDをお持ちの方限定のコースです。

au IDを持っていないと通常コース(金利年1.48%~17.5%)しか申し込めません。

通常コースも限度額次第でそれなりに低い利率が適用されますが、年0.5%の金利優遇があるため借り換えコースの方が断然お得です。

また、借り換えに特化したコースではあるものの、資金使途は事業性資金以外であれば自由なので、返済が進み借り入れ枠が空けば追加融資も受けられます。

その一方で、東京スター銀行のおまとめローンは、完全に返済専用の商品です。

年率は12.5%で、借り換える金額に関係なく一律の金利が適用されます。

悪い金利ではないですが、利用できるのは給与所得者(正社員・契約社員・派遣社員)に限定されていて、前年度の年収が200万円以上という条件もあります。

どちらの商品も借り換えに特化している分、通常の銀行カードローンよりも上限金利が低めに設定されていますが、「au IDをお持ちの方」「給与所得者のみ」「年収200万円以上」といった制限を考えると、借り換え向きの銀行カードローンの方が使いやすいでしょう。

銀行カードローンと消費者金融のおまとめローンの違い

借り換えに利用できる銀行の商品と消費者金融のおまとめローンを見てきましたが、この2つには様々な違いがあります。

ここからは、銀行で借り換えカードローンをする方法と消費者金融のおまとめローンを利用する方法を次の6つのポイントで比較していきます。

銀行カードローンと消費者金融おまとめローンの比較ポイント

- 金利

- 審査

- 限度額

- 返済額

- 借換対象

- 融資方法

銀行での借り換えは利用者が多いということもあり、主に「借り換え向きの銀行カードローンを利用する方法」を想定して比較しました。

それでは、どのような違いがあるのかを見ていきましょう。

1. 銀行と消費者金融のおまとめローンの金利の違い

借り換えを考えるときにもっとも重要といって良いのが金利です。

借り換えを行なっただけだと借入残高は一緒ですが、より金利の低い商品に乗り換えることで今後の利息を大きく減らせます。

この金利の決まり方が、消費者金融のおまとめローンと銀行カードローンとでは異なるのです。

消費者金融のおまとめローンは契約前の利率以下の金利になる

先ほどもいいましたが、消費者金融のおまとめローンは「顧客に一方的に有利となる借換え」だとされています。

そのため、貸金業法にもとづく商品の場合、おまとめローンによって金利が上がることはありません。

一本化することで金利が高くなってしまうと、顧客にとっては不利な条件で契約を結んだということになります。

これでは貸金業法に違反することになってしまうので、おまとめローンを提供する消費者金融などは顧客の現在の契約内容を確認しながら、契約前の金利よりも下がるように利率を設定するのです。

審査に通れば確実に有利な条件で契約できる点が、貸金業法にもとづくおまとめローンのメリットになるでしょう。

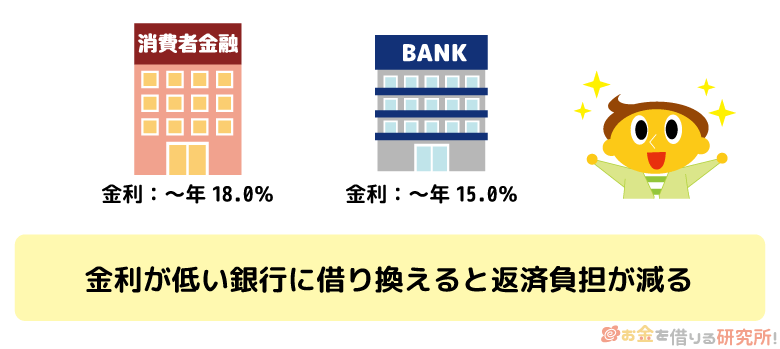

銀行カードローンは全体的に金利が低い傾向にある

銀行の取り扱っている商品は貸金業法にもとづくものではないため、「契約前よりも低い利率になる」といった決まりはありません。

現在契約しているカードローンの金利にもよりますが、審査の結果次第で金利が上がってしまうこともあるのです。

ただし、消費者金融と比べると、そもそも銀行の金利は低い傾向にあります。

先ほど紹介した商品を思い出してみてください。消費者金融のおまとめローンは上限金利が年18.0%ほどだった一方で、銀行であれば年14.0%前後の商品がほとんどです。

審査結果を見ないと適用される金利は分かりませんが、金利重視なら銀行をおすすめします。

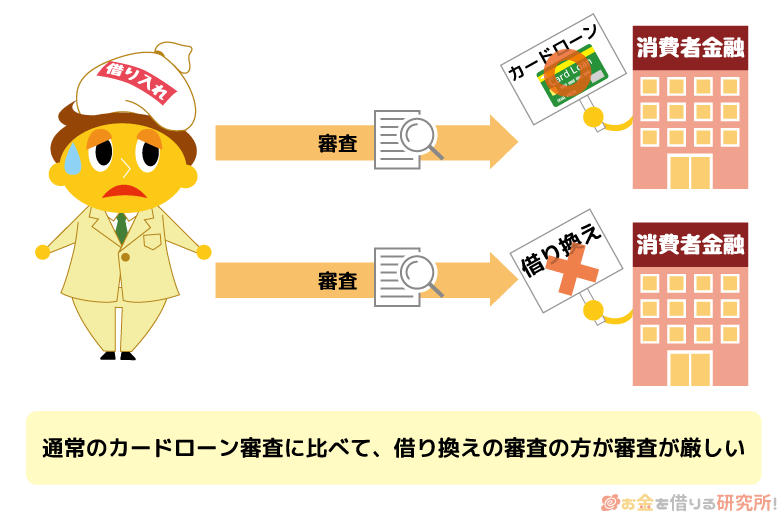

2. 銀行と消費者金融のおまとめローンの審査の違い

銀行で借り換えるにせよ、消費者金融のおまとめローンを利用するにせよ、審査に通らなければいけません。

他社借入は審査結果に影響するため、どうしても借り換えの審査は厳しくなるでしょう。

全体的な傾向、主婦の利用の2点で審査について説明していきます。

審査の難易度は銀行カードローンの方が高い

中には「審査が甘いところを知りたい!」と考えている人もいるかもしれませんが、借り換えは通常のカードローン契約よりも審査難易度が上がると思ってください。

すでに借り入れがある状態での審査なので、借入残高の分だけ返済能力の評価は下がります。融資額が高額になりやすいということもあり、借り換えで審査が甘いということはないのです。(参考:審査に通りやすいおまとめローンを見つけるコツ)

ただ、借り換えの場合でも、消費者金融より銀行の方が審査は厳しいといわれています。低い利率で融資をする分、審査の基準を上げていて、少しでも不安のある人には融資しないのです。

また、通常の銀行カードローンを借り換えに使う場合、返済専用ではないため、自身でしっかりと返済計画を立てないと借入残高を増やしてしまう危険性もあります。

そうなると、貸したお金が返ってこない可能性が出てくるので、銀行は慎重にならざるをえません。

金利面では銀行がおすすめですが、消費者金融と比べて審査は少し厳しいと考えましょう。

主婦の利用可否が消費者金融と銀行で異なる

借り換えを考えている人の中には、主婦(主夫)をしている人もいると思います。

先ほど紹介した東京スター銀行のスターワン乗り換えローンは給与所得者しか申し込めませんでしたが、他の商品であれば主婦の方の利用もできるのでしょうか?

実は、自身に収入のない専業主婦の場合には、消費者金融、銀行のいずれでもほぼ借り換えできないというのが現状です。

まず、消費者金融のおまとめローンに関しては総量規制対象外ですが、「安定した収入」が申込条件になっているため、収入のない人は利用できません。

一方、一部の銀行カードローンは配偶者に安定した収入があるという前提で、専業主婦からの申し込みも受け付けています。

しかし、そのような銀行は少数で、なおかつ、「専業主婦の場合は最大でも50万円まで」といった制約がつくことも多いです。

そのため、主婦が利用できる銀行カードローンは0ではないものの、実際に借り換えに利用するのは難しいといえます。

ちなみに、パート・アルバイトでも自身の収入があれば、主婦でも銀行カードローンに申し込めます。

現在収入のない主婦の方は、家族と相談した上で返済計画を立てるのが無難でしょう。

3. 銀行と消費者金融のおまとめローンの限度額の違い

借り換えをするときには、金利だけでなく限度額も重要ですよね。限度額が不十分で完済できないローンが出てきてしまうと、借り換えの効果が薄れてしまいます。

借入残高の総額が100万円~300万円程度であれば、基本的に銀行と消費者金融のどちらを選んでも大丈夫だと思います。

ですが、300万円超になるケースでは、商品自体の限度額を超えてしまう可能性があるので注意してください。

借入残高を整理して、限度額はいくら必要なのかを調べた上で商品を選びましょう。

消費者金融のおまとめローンは限度額が低い

おまとめローンの場合、原則、他社借入の合計額を融資希望額として審査を受けることになります。

消費者金融では限度額が最高でも300万円というおまとめローンが多いため、借入残高の合計が300万円を超えているなら要注意です。

例えば、プロミスの扱うおまとめローンは、両方とも限度額は最大300万円です。

大手の中ではアイフルのみ最大800万円の借り換えに対応しているので、300万円超の場合はアイフルや銀行の商品を検討しましょう。

銀行カードローンの限度額は他社借入の影響を受けやすい

銀行の扱っているカードローンや借り換えのための商品はかなりまとまった金額の融資にも対応可能です。

ただし、通常のカードローンの審査を受けるときと同様に、他社借入の金額次第では大きな限度額で契約するのが難しくなります。

貸金業法は消費者金融などに適用される法律ですが、近年では、過剰融資を防ぐために銀行も総量規制に準じて限度額を決めるようになりつつあるのです。

審査は各金融機関に委ねられるものの、年収の1/3を超える融資は難しく、1/2を超えるならほぼ審査通過はありません。

他社借入が多ければ希望融資額よりも限度額を下げる、もしくは否決するといった対応が取られるため、銀行の方がまとまった金額を借りやすいわけではないのです。

特に返済専用ローンでない場合には、借入残高は限度額に大きく影響するでしょう。

4. 銀行と消費者金融のおまとめローンの返済額の違い

借り換えには金利を下げるというだけでなく、月々の返済額の負担を軽減するというメリットもあります。

毎月の返済がギリギリという場合は借り換えによって無理のない返済計画に修正することもできるのです。

ただし、銀行カードローンで借り換える場合には、返済額が増えてしまうケースもあるので注意してください。

銀行と消費者金融で返済額の違いを見ていきましょう。

消費者金融のおまとめローンは月々の返済額が確実に下がる

消費者金融のおまとめローンの場合、おまとめ前よりも月々の返済額は確実に下がります。

この点は金利と同じ理由で、月々の返済額が増えると顧客にとって不利な契約になってしまうため、以前よりも月々の負担が減るように設定しないといけないのです。

そのため、月々の支払いが厳しくて、いつ滞納してもおかしくないという状態なのであれば、消費者金融のおまとめローンは非常に有効でしょう。

ただ、消費者金融のおまとめローンでは注意したいこともあります。毎月の支払額を減らすということは、完済までにかかる期間が延びるということでもあります。

一本化しても残高は一緒なので、完済までの長期で見ると、返済総額は増えてしまう可能性もあるのです。

おまとめ前後の返済イメージ

| おまとめローン利用前 | おまとめローン利用後 | |

|---|---|---|

| 借入残高 | 90万円 | 90万円 |

| 適用金利 | 年18.0% | 年15.0% |

| 月々の返済額 | 23,000円 | 18,000円 |

| 完済までの期間 | 60ヶ月 | 79ヶ月 |

| 返済総額 | 1,365,915円 | 1,421,142円 |

※ 完済までの期間、返済総額はシミュレーションの結果です。実際の数値とは異なる場合があります。

例えば、上のようなケースでは、おまとめによって金利が年3.0%下がり、月々の返済額も5,000円下がっています。

しかし、完済までの期間は1年以上延び、返済総額も増えてしまっているのです。

金利が下がっていれば、月々の返済額と返済総額の両方が減るということもありますが、毎月の返済額だけでなく、返済総額についても確認するようにしてください。

おまとめローンは自由に繰り上げ返済できるため、余裕があるときは多めに返済をして完済までの期間を短縮することも大切です。

銀行カードローンは商品次第で月々の返済額が増える可能性もある

銀行カードローンで借り換える場合には、商品次第で月々の返済額が増えてしまうこともあります。

月々の返済額は商品によってバラバラなので、高めに設定している銀行カードローンで借り換えをしてしまうと毎月の負担が増えるかもしれません。

中には契約限度額によって返済額が決まるという商品や、返済方式を選択できるものもありますが、借入残高に応じて最低返済額が決まるという仕組みが一般的です。

借入残高が増えると月々の返済額も段階的に増加していくものの、利用残高に比例するわけではありません。

例えば、借入残高10万円のときは月5,000円の返済だとして、借入残高が5倍の50万円のときに返済額も5倍の25,000円になってしまうと負担が大きいですよね。

基本的には借入残高が増えても、毎月の返済額はいっきに増えないような設定になっているので安心してください。

この辺りは商品によっても異なります。借り換えると月いくらの返済になるかを事前に調べておきましょう。

5. 銀行と消費者金融のおまとめローンの借換対象の違い

今ある借り入れが消費者金融のカードローンだけなら、銀行で借り換えても、消費者金融のおまとめローンを使っても返済の負担を楽にする一定の効果は期待できます。

しかし、消費者金融のカードローン以外も利用しているなら、借換対象に注意しましょう。

消費者金融のおまとめローンは銀行からの融資を対象にできない場合もある

消費者金融の商品の多くは、貸金業者の無担保ローン(消費者金融のカードローンなど)を1つにまとめるためのものです。

この点は商品ごとの違いもありますが、基本的に銀行カードローン、クレジットカードのショッピング枠(ショッピングリボなど)は対象になりません。

それらの利用残高も一本化したい人は、銀行カードローンやショッピングリボのおまとめにも対応できるかチェックしておきましょう。

例えば、大手消費者金融の中だとアイフルのおまとめローンのみ、それらも借り換えの対象にできます。

銀行カードローンは銀行からの融資やショッピングリボも借り換えられる

銀行カードローンであれば、別の銀行からの借り入れも、クレジットカードのリボ払いも借り換えられます。

借換対象が幅広いという意味では、銀行カードローンは利便性が高いといえます。

ただ、同じ銀行カードローン同士やリボ払いの借り換えは、金利が下がらないケースも出てくるでしょう。

そのため、審査結果を見た上で借り換えを実行するか判断するようにしてください。

6. 銀行と消費者金融のおまとめローンの融資方法の違い

最後は銀行と消費者金融のおまとめローンの融資方法の違いです。

借り換えに利用できるという点は一緒でも、融資の方法やその後の追加借入に関してはまったく異なるので注意してください。

消費者金融のおまとめローンの融資は一度だけで追加借入は不可

多くの消費者金融では、おまとめローンで融資する金額を顧客の口座に振り込むという対応はとっていません。

あらかじめ顧客から借入先ごとの借入残高と返済用口座を確認しておき、融資が決定すると、消費者金融が顧客名義で銀行振込による返済を行うのです。

消費者金融によって対応は異なりますが、このような融資方法が主流になります。

また、おまとめローンで融資が行われるのは、この一度きりです。

借入残高を段階的に減らしていくための返済専用ローンなので、他社借入を清算したらおまとめ先へ返済のみを行なっていきます。

銀行カードローンは限度額の範囲内で繰り返し利用可能

銀行カードローンで借り換えた場合には、限度額の範囲であればまた融資を受けることも可能です。

借り換えに利用しているとしても、この点は通常のカードローンと変わりません。

万が一のときに備えて、カードローンを1枚だけ残しておきたいという人には、銀行カードローンでの借り換えがおすすめです。

繰り返しになりますが、借り換えをしても借入残高そのものが減るわけではありません。まずは借入残高を減らすべく、返済に専念するようにしてください。

ちなみに、通常のカードローンではなく、借り換えに特化した銀行の商品を利用する場合には、返済専用で追加借入できないこともあります。

銀行には借り換えに利用できるフリーローンも存在しますが、その場合も追加融資は不可です。

通常のカードローン以外の商品を検討している人は、追加融資を受けられるかも確認しておきましょう。

おまとめローンや借り換えの商品選びのコツ!銀行と消費者金融はどっちが良いの?

消費者金融のおまとめローンと銀行の借り換えについて比較してきましたが、まだどっちが自分に合っているのか迷っている方もいますよね。

借入残高や収入の状況にもよりますが、最後にそれぞれの商品が向いている人について説明していきます。

何をポイントに商品を選べば良いか分からないという人は、ぜひ参考にしてみてください。

月々の返済がかなり厳しいという人は消費者金融のおまとめローン

現状、月々の返済がギリギリだという人は、消費者金融のおまとめローンがおすすめです。金利面では銀行に分がありますが、その一方で、審査のハードルは上がります。

月々の返済にも余裕がないという状況だと、銀行での借り換えは難しいかもしれません。

消費者金融はおまとめローンの審査もスピーディなので、スムーズに進めば申し込みから数日でおまとめできるでしょう。

また、月々の返済額も確実に下げられるため、切迫している人にこそ消費者金融のおまとめローンは向いています。

プロミス おまとめローンをチェック!

アイフル おまとめローンをチェック!

金利を下げて利息を節約するなら銀行カードローン

返済に少しでも余裕がある人には、銀行カードローンをおすすめします。

「今すぐに借り換えできなくても、返済に遅れることはない」という状況であれば、まずは金利の低い銀行カードローンを検討すべきでしょう。

例えば、「月々の返済額はそのままでも大丈夫なので、金利をできるだけ下げたい」という人は銀行カードローンに向いています。

特に消費者金融からの借り入れがメインという人であれば、銀行カードローンによる借り換えで金利が下がる可能性は高いです。

また、銀行カードローンであれば、万が一のときには借り入れにも利用できます。

返済専用の商品ではないため、自分自身でしっかりと返済計画を立てなければいけませんが、その点に不安がないなら銀行カードローンがおすすめです。

追加借入は不要!返済に専念したい場合は銀行の借換専用商品

「返済に専念したいが、消費者金融は金利が気になる…」という人は、銀行の借換専用ローンが良いでしょう。

借り入れもできる銀行カードローンよりも低い利率の商品も多く、今後は融資を受けるつもりがないという人におすすめです。

利用しているのが低金利な銀行カードローン、ショッピングリボだけという場合、審査の結果次第では、銀行カードローンで借り換えてもそこまで金利は下がらないかもしれません。

審査の結果によるため一概にはいえないものの、このようなケースではより低金利な借換専用商品が向いています。

ただし、金利が低いということは審査が厳しいということでもあります。

月々の返済がギリギリな人は申し込みをしても借り換えできない可能性が高いので、その点も考慮した上で商品を選んでください。

【まとめ】消費者金融のおまとめローンと銀行での借り換えは違いを理解した上で商品を選ぼう

消費者金融で扱われているおまとめローンと銀行での借り換えの違いについて様々な角度から説明してきました。

どのような違いがあり、自分にはどの方法が向いているのか分かったでしょうか?

今の契約内容や審査結果にもよるため断言はできませんが、金利面では銀行カードローンや銀行の借換専用商品に分があります。

月々の返済額や借換対象など他にも確認すべき点はあるものの、金利を下げやすいのは銀行でしょう。そのため、少しでも余裕があるのであれば、銀行の商品から検討することをおすすめします。

ただし、銀行での借り換えは、消費者金融の扱う商品と比べて審査のハードルが高くなります。

審査に落ちてしまえば時間が無駄になるので、すでに毎月の返済に余裕がないという人は消費者金融のおまとめローンも検討してください。

一本化するまでがスピーディで、月々の返済額が下がり負担を軽減してくれます。

自身の状況に合わせて、どのような商品に申し込むのかを決めましょう。