プロミスでは通常のカードローン(フリーキャッシング)だけでなく、様々なローン商品を扱っています。

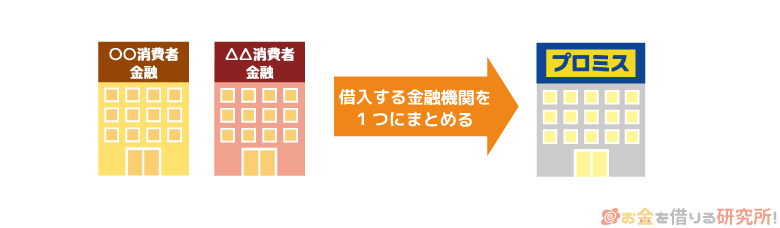

その中で複数社からの借り入れを一本化するための商品が「おまとめローン」で、上手くまとめて借り換えをすれば返済の負担を軽減できるでしょう。

この記事では、プロミスのおまとめローンの特徴を詳しくまとめています。

プロミスのおまとめローンには、通常のカードローンにはないメリットがたくさんあります。

その一方で、注意すべき点などもあるので、その商品の特徴をしっかりと理解した上で申し込みをすることが重要です。

プロミスのおまとめローンのメリット・デメリットから通常のカードローンとの違いや審査から借入までの流れなどについてまとめたので、ローンのおまとめを考えている人はぜひ参考にしてください。

目次

プロミスのおまとめローンはどんな商品?

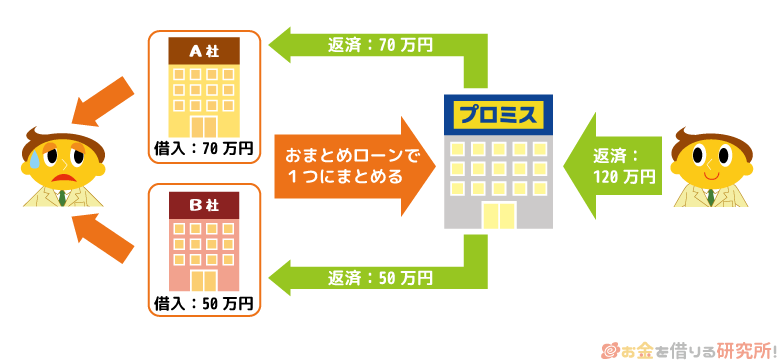

プロミスのおまとめローンは、2社以上からの借り入れがある人のための商品です。複数社からの借り入れをプロミスの融資で1つにまとめることができ、返済の負担を軽減してくれます。

プロミスの扱う通常のカードローンはフリーキャッシングという名称で、名前から分かるように資金使途は自由です。

一方、おまとめローンの資金使途は他社への返済資金に限定されていて、借金をまとめた後はプロミス1社だけに返済をしていくことになります。

貸金業法という法律にもとづく返済専用のローンで、「借り入れが増えすぎて、月々の返済が苦しい」「返済計画の見直しを行いたい」という人向けの商品です。

ちなみに、すでにプロミスのカードローンを利用している人も、おまとめローンへの切り替えという形で利用できます。

その場合は、プロミス+他社借入1件をおまとめローンで1つにまとめましょう。

ただし、借り換え自体は資金使途が原則自由の通常のカードローンでも行えます。

消費者金融のカードローンを利用しているなら、銀行カードローンによる借り換えで金利が下がる可能性が高いでしょう。

プロミスのおまとめローンは「毎月の返済がすでにギリギリ」「とにかく早く借り換えたい」「銀行の審査は不安」という人向けです。

そのため、まだ問題なく返済できている人や金利を下げたい人は銀行カードローンをおすすめします。

プロミスのおまとめローンを利用するメリット

プロミスのおまとめローンには、次のようなメリットがあります。

プロミスのおまとめローンのメリット

- 複数社からの借り入れをまとめることで金利を下げやすい

- 他社借入を1つにまとめることで返済の管理が楽になる

- 申込対象者の条件が厳しくない

- 最短即日融資にも対応している

プロミスの通常のカードローンとはまったく異なる特徴なので、どのような点がメリットなのかをしっかりと確認してください。

上記のメリットについて、さらに詳しく以下で説明していきます。

複数社からの借り入れをプロミスでまとめることで金利を下げやすい

プロミスのおまとめローンも通常のカードローンと同様に審査で金利が決まり、限度額が高額になるとより低い利率が適用される傾向にあります。

おまとめローンの金利は年6.3%~17.8%で、上限金利については通常のカードローンと一緒です。

ただし、おまとめローンは借入残高を1つにまとめるので、ばらばらにカードローンを利用するよりも大きな限度額での契約になりやすいです。

特に消費者金融のカードローンは年18.0%程度で契約しているケースも多く、その場合はおまとめローンによって金利を下げやすいでしょう。

また、利息制限法により、限度額が100万円以上だと必ず年15.0%以下の金利になります。

100万円以上の限度額で1つのカードローンを契約するのは簡単ではありません。しかし、2社、3社のカードローンを1つにまとめることで、合計が100万円以上になることは多いです。

審査の結果次第では、さらに低い利率で契約できるでしょう。

他社借入をプロミス1つにまとめることで返済の管理が楽になる

おまとめローンは金利を下げるだけでなく、月々の返済額を減らし、金融機関によって別々だった返済日も1つにまとめることができます。

先ほどもふれましたがプロミスのおまとめローンは、貸金業法にもとづく商品です。

具体的には「貸金業法施行規則第10条の23第1項 第1号の2」にもとづいていて、顧客にとって一方的に有利となる借り換えでなくてはいけません。

つまり、おまとめローンを利用することで、以前よりも高い利率が適用されたり、毎月の返済額が上がったりすることはないのです。

例えば、毎月A社に2万円、B社とC社にそれぞれ1万円ずつの、計4万円を返済していたとします。

金融機関によって返済日がばらばらのケースも多く、どの貸金業者に、いくらを、いつまでに返すのかをしっかりと把握していないと延滞してしまうでしょう。

プロミスにおまとめ後の返済のイメージ

※ おまとめ後の返済額や返済日は一例です。契約内容によって、月々の返済額は異なります。

これをプロミスのおまとめローンで一本化すれば、返済日は5日・15日・25日・末日のいずれかから都合の良い日を選択できます。(三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の金融機関での口座振替は5日です。)

さらに、月々の返済金額についても、以前の合計金額である4万円より低くなるように調整されるのです。

プロミスのおまとめローンは申込対象者の条件が厳しくない

おまとめローンは消費者金融だけでなく、銀行などでも扱われています。銀行のおまとめローンは低金利であることが最大のメリットですが、カードローンと同様に審査はかなり厳しいです。

中には「パート・アルバイトの申し込みは不可」「年収~万円以上」といった通常のカードローンにはないような条件が設けているものもあるのです。

一方、プロミスのおまとめローンは、そこまで申込条件が厳しくなく、多くの人に利用できる可能性があります。

プロミスのおまとめローンに申し込める人

年齢20歳以上~65歳以下で、申込者本人に安定した収入のある方

(主婦、学生でもパート・アルバイトによる安定した収入があれば申込可能)

プロミスのおまとめローンは、担保も保証人も不要です。そのため、申込者に安定した収入があれば、家族などにも迷惑をかけることなく申し込めます。

雇用形態に関しても制限がなく、正規雇用、公務員だけでなく、パート・アルバイト、派遣社員、契約社員、個人事業主の方も申込条件を満たせるので安心してください。

もちろん、申込条件を満たしていてもおまとめローンを利用するための審査はありますが、銀行のおまとめローンと比べて利用しやすいでしょう。

プロミスのおまとめローンは最短即日融資にも対応している

実は、プロミスのおまとめローンは最短で即日融資も行えます。

通常のカードローンと比較すると即日融資を受ける条件は厳しくなるものの、申し込みから融資実行まではかなり早いのです。

プロミスのおまとめローンは、プロミスが申込者に代わって借入先への返済を行います。

例えば、A社で70万円、B社で50万円の借入残高があるとします。

その場合、おまとめローンの申し込み時に借入残高をプロミスへ伝え、プロミスは120万円の融資額で審査をします。

審査に通ると、プロミスが申込者名義でA社へ70万円、B社へ50万円を銀行振込で返済するのです。

銀行の営業時間外はすぐに返済が反映されず、日をまたぐと利息が増え返済額が変わるので、おまとめローンの融資は銀行の営業時間に限られます。

即日融資を希望するならできるだけ早い時間帯におまとめローンの申し込みをしましょう。

ただ、即日融資に間に合わなくても、プロミスのおまとめローンは十分にスピーディです。

1日でも早くおまとめできた方が利息も少なくて済むので、すぐにおまとめしたい人にプロミスのおまとめローンはぴったりです。

また、土・日・祝日なども銀行の休業日なので、すぐの融資は行えません。ただ、申し込みや審査は可能なので、急いでいる人は週末でも申し込みをしてください。

プロミスのおまとめローンで借り換えた場合のシミュレーション

プロミスのおまとめローンを利用すると、どのくらい返済の負担が軽減されるのでしょうか?

通常のカードローンであれば返済シミュレーションを利用することで、完済までにかかる期間、月々の返済額、最終的な返済総額などを簡単に調べられます。

しかし、おまとめローンに関しては、他社借入の契約内容によっても大きく左右されるためシミュレーションを用意している金融機関は少ないのです。

そこで、複数社からの借り入れをプロミスで一本化するとどうなるのかの返済イメージを紹介します。

例えば、3社の消費者金融で合計200万円の融資を受けているとしましょう。

おまとめローンで一本化しない場合の返済例

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 18.0% | 18.0% |

| 借入残高 | 700,000円 | 800,000円 | 500,000円 |

| 借入期間 | 5年 | 5年 | 5年 |

| 毎月返済額 | 17,775円 | 20,314円 | 12,696円 |

| 返済総額 | 1,066,488円 | 1,218,864円 | 761,781円 |

※ 返済例はプロミス公式ホームページより

このようにばらばらの消費者金融を利用していると高めの利率が適用されやすく、3社に対してそれぞれ返済をしないといけません。

上記のケースでは、3社での毎月返済額の合計は50,785円、返済総額の合計は3,047,133円です。

これをおまとめローンを利用した場合と比べると次のようになります。

プロミスのおまとめローンで一本化した場合の返済例

| おまとめローン | まとめなかった場合 | 差額 | |

|---|---|---|---|

| 金利(実質年率) | 15.0% | – | – |

| 借入残高 | 200,000円 | 200,000円 | – |

| 借入期間 | 5年 | 5年 | – |

| 毎月返済額 | 48,000円 | 50,785円 | △2,785円 |

| 返済総額 | 2,842,747円 | 3,047,133円 | △204,386円 |

※ 返済例はプロミス公式ホームページより

あくまでも1つの返済例ですが、おまとめローンを利用することで月々の返済額は約3,000円、返済総額は約20万円も減りました。

借入状況や返済計画によっても変わるものの、一本化すれば融資額が100万円以上になるため年15.0%以下の利率になるのは確実です。

おまとめローンを契約して融資を受ける前に返済計画についての相談があるので、実際の返済額などはそのときに確認しましょう。

プロミスのおまとめローンと通常のカードローンとの違い

プロミスの取り扱う通常のカードローンとおまとめローンとでは利用目的が異なります。

この点については記事の冒頭でも説明しましたが、他にも次のような違いがあるので覚えておいてください。

プロミスのおまとめローンとカードローンとの違い

- プロミスのおまとめローンは総量規制対象外

- プロミスのおまとめローンは最大300万円までの融資

- プロミスのおまとめローンはネット申し込みができない

最初の総量規制対象外という点はメリットですが、限度額や申込方法に関してはデメリットになるでしょう。

重要なポイントだけを比較表にまとめました。

プロミスのおまとめローンとカードローンの比較

| おまとめローン | カードローン | |

|---|---|---|

| 金利(実質年率) | 6.3%~17.8% | 4.5%~17.8% |

| 限度額 | 最大300万円 | 最大500万円 |

| 資金使途 | 他の貸金業者への返済資金 | 生計費 |

| 総量規制 | 対象外 | 対象 |

| 主な申込方法 | 電話、来店など | ネット、電話、来店など |

どのような違いがあるのかを以下で説明していきます。

プロミスのおまとめローンは総量規制対象外

プロミスなどの消費者金融は貸金業法にもとづいて融資を行なっています。

この貸金業法には総量規制というルールがあり、貸金業者は申込者の年収の1/3を超える金額を融資してはいけないとされています。

通常のカードローンを検討しているときに総量規制について聞いたことのある人もいるかと思いますが、年収や他社借入の残高によって新たに融資を受けられる金額に制限がかかるのです。

例えば、年収300万円の人が、A社から60万円、B社から30万円の融資を受けているとしましょう。

新たにC社から融資を受ける場合、C社は契約額と他社での借入残高(90万円)の合計が、申込者の年収の1/3を超えないようにしなくてはいけません。

300万円の1/3は100万円なので、C社は最大でも10万円までの融資しか行えないのです。

しかし、総量規制にはいくつかの例外があり、その1つが(貸金業法にもとづく)おまとめローンです。

おまとめローンは段階的に借金を減らしていく、契約者にとって一方的に有利な条件での融資なので、過剰な融資を防ぐことが目的の総量規制の例外とされています。

他社借入の残高が90万円の場合、おまとめローンの融資額も90万円なので、その合計180万円は年収300万円の1/3を超えてしまっています。

ただ、貸金業法にもとづくおまとめローンは総量規制の例外なので、このようなケースであっても融資することができるのです。

プロミスのおまとめローンは最大300万円までの融資

おまとめローンを利用するときに、限度額は非常に重要です。

借入残高の合計額が、おまとめローンの限度額を超えてしまっては、一本化できない借り入れがでてきてしまいます。

それでは、プロミスのおまとめローンの限度額はいくらかというと、最大でも300万円までです。

プロミスのカードローンは最大500万円までの融資なので、実は、おまとめローンの限度額の方が小さいのです。

もちろん、まとめる金額が300万円以下であれば問題ありませんが、おまとめローンとしては少し心許ない金額かもしれません。

プロミスのおまとめローンはネット申し込みができない

プロミスに限らず、カードローンの申し込みはインターネット経由が現在の主流です。時間や場所を問わず、パソコンやスマホから申し込めるのは便利ですよね。

しかし、プロミスのおまとめローンに関しては、インターネットからの申し込みはできません。

基本的には、電話で申し込みをして必要書類を郵送してもらうか、自動契約機で申し込みをします。

ただ、「基本的には」とあえていったのには、理由があります。実は、電話連絡を併用することで、インターネットからおまとめローンを申し込むことも可能なのです。

電話で必要事項を伝えたり、わざわざ来店して申し込んだりするのは面倒です。おまとめローン契約の流れは次章で詳しく解説するので、そちらを参考にしてください。

プロミスでおまとめローンを契約手続きをする流れ

おまとめローンを契約する流れは、通常のカードローンとほぼ一緒です。(参考:プロミスの申し込み方法)

ただ、前述の通り、申込方法や融資の方法については違いもあるので、どのような流れでおまとめローンを利用するのかを一緒に確認していきましょう。

プロミスでおまとめローンを契約する流れ

- おまとめローンの申し込み

- 必要書類の提出

- 審査・在籍確認

- プロミスが借入先に振り込み

- おまとめローンの返済開始

- おまとめローンの申し込み

プロミスのおまとめローンは、来店(自動契約機)、電話、インターネットで申し込めます。

ただし、インターネットに、おまとめローン専用の申し込みフォームは存在しません。そのため、プロミスの公式ホームページから通常のカードローンの申し込みをして、その後すぐにコールセンターへ電話をしておまとめ希望であることを伝えてください。

この手順だとインターネットで簡単に必要事項を入力でき、電話をかけたタイミングでその後の手続きについても説明してもらえます。

すぐに電話をしないと通常のカードローンとして審査が進むため注意が必要ですが、来店や電話で申し込むよりもスムーズです。

ちなみに、電話で申し込みをすると必要書類が郵送されてきます。申込書に必要事項を記入して返送するため、他の方法と比べておまとめに時間がかかってしまうでしょう。

- 必要書類の提出

おまとめローンの審査では、次の書類が必要になります。

プロミスのおまとめローンの必要書類

本人確認書類 氏名、生年月日、住所の記載されている以下の本人確認書類いずれか1点(持っている人は運転免許証を利用)

・運転免許証

・パスポート

・マイナンバーカード(通知カードは不可)

・健康保険証+1点(例:住民票)収入証明書 現在の勤め先での収入を確認できる以下の書類いずれか1点

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新で、収入額と所得額が記載されているもの)

・給与明細書(直近2ヶ月分)+賞与明細書(直近1年分)

※ 賞与明細書がない人は、直近2ヶ月分の給与明細のみでかまいません。おまとめローンの必要書類も、通常のカードローンと変わりません。

ただ、おまとめローンでは収入証明書が必須になります。

融資希望額、他社借入の残高、雇用形態などに関係なく、上記いずれかの書類が必要なので、必ず用意しておきましょう。申込方法によって書類の提出方法も変わるので、プロミスからの指示に従ってください。

自動契約機に持参する場合には、持っていくのを忘れてしまうと手続きができません。家を出る前に必要書類を再度確認し、不明点があるならプロミスに問い合わせると確実です。

- 審査・在籍確認

おまとめローンの審査でも返済能力があるかを収入や雇用形態といった属性、これまでの返済履歴である信用情報などをもとに判断します。

通常のカードローンは他社借入が多いと審査結果に響きますが、おまとめローンの場合、2件、3件の借り入れがあるのが普通です。

あまりにも件数や金額が多すぎると「まとめても返済できなくなるのでは?」と判断され、審査に落ちてしまう可能性が高いでしょう。

おまとめローンはどうしても融資額が大きくなりやすいため、通常のカードローンよりも審査に時間を要します。最短即日融資も可能ですが、申し込みから審査結果の連絡までに1日~2日かかることもあるので焦らずに連絡を待ってください。

また、おまとめローンの審査では在籍確認も実施されますが、すでにカードローンを契約していてプロミスの会員である場合には、在籍確認なしで審査が進むこともあるようです。

- プロミスが借入先に振り込み

おまとめローンの審査に通ったなら借入先へと返済をするのですが、この手続きはプロミスが行います。

申込者は借入先である金融機関の返済用口座、返済日の借入残高を確認し、それらの情報をプロミスへ伝えます。

すると、プロミスはその情報をもとに、申込者の名義で銀行振込による返済を行ってくれるのです。(銀行振込の手数料はプロミス負担です。)基本的におまとめローンでは、自分自身が直接お金を受け取ったり、借入残高を返済したりという手続きは行いません。

ただし、カードローンの利息は日割りで加算されるため、返済予定日の正確な借入残高については自身で調べる必要があります。

会員ページにアクセスする、もしくはコールセンターに電話して全額返済に必要な金額、振込先の口座番号などを調べましょう。

後はこれらの情報をプロミスに連絡すれば、申込者の名義で返済をしてくれます。

全額返済後、おまとめしたカードローンの解約は必須ではないものの、「お金を借りる予定がない」「返済に集中したい」という人は解約することをおすすめします。解約に関しては、プロミスは一切手続きできないので、自分自身で行いましょう。

- おまとめローンの返済開始

おまとめローンによって借り入れをプロミス1社にまとめたら、通常のカードローンと同様に月に1回返済をしていきます。

おまとめローンの返済期間は「最終借入後最長10年(1回~120回)」とされていますが、融資はおまとめしたときの一度きりなので、10年以内と考えて大丈夫です。

ただ、実際の返済計画については、プロミスと相談しながら決めます。月々の返済額が以前より増えることはありませんが、少しでも短い期間で完済する方が最終的な利息の負担は減るので、無理のない返済額、返済期間になるように相談してください。

おまとめローンの返済方法は、口座振替、もしくはATM入金です。口座振替には様々な金融機関を利用できますが、三井住友銀行、PayPay銀行、UFJ銀行、みずほ銀行、ゆうちょ銀行以外の場合は毎月5日の引き落としになります。

三井住友銀行、PayPay銀行、UFJ銀行、みずほ銀行、ゆうちょ銀行で引き落としをする人、ATM入金を選択する人は、5日、15日、25日、月末から都合の良い日を選択できます。

返済専用カードですがおまとめローンでもカードが発行され、自社ATMや提携金融機関のATMから返済可能です。

返済の管理が楽になるとはいっても、毎月ATMで入金するのは面倒で、提携ATMの利用には手数料もかかります。返済忘れのリスクを防ぐという意味でも、特別な理由がないなら口座振替を選択するのがおすすめです。

ちなみに、追加返済(繰り上げ返済)もできるので、余裕があるときは多めに返すと良いでしょう。

プロミスのおまとめローン申し込みの注意点

プロミスのおまとめローンは、複数社からの借り入れを1つにまとめることで返済の負担を軽減できますが、いくつか注意すべき点もあります。

プロミスのおまとめローン申し込みの注意点

- おまとめ対象は他の消費者金融、クレジットカード会社の無担保ローンのみ

- 必ずしも今より低い金利になるとは限らない

- 返済期間によってはおまとめ前より利息が増えることもある

- おまとめ以外の目的での利用、追加融資はできない

人によってはプロミスのおまとめローンが向かないというケースもあるでしょう。

何に注意すべきなのかを以下で詳しく説明していきます。

おまとめ対象は他の消費者金融・クレジットカード会社の無担保ローンのみ

繰り返しなりますが、プロミスのおまとめローンは「貸金業法施行規則第10条の23第1項 第1号の2」にもとづく商品です。

このことを覚える必要はありませんが、重要なのは、おまとめの対象は貸金業者の無担保ローンだけという点です。

例えば、消費者金融のカードローン、クレジットカードのキャッシングサービスなどが対象になります。

その一方で、銀行カードローン、クレジットカードのショッピングリボについては対象になりません。

それらの借入残高も含めて一本化するのであれば、別の商品を検討する必要があります。

必ずしも今よりずっと低い金利になるとは限らない

プロミスのおまとめローンを利用するときに注意したいのは、必ずしも今より低い金利が適用されるとは限らないということです。

貸金業法に則り、今よりも高い金利が適用されることはありません。ただ、適用される金利がさほど変わらないという可能性はあります。

おまとめによって適用される利率が上がってしまうと、「顧客的にとって一方的に有利な借り換え」にはならないものの、どのくらいの金利になるかは審査の結果次第なのです。

特にプロミスのおまとめローンの金利は、年6.3%~17.8%なので低金利とはいえません。

年18.0%で契約している消費者金融のカードローンを年17.8%で借り換えても、そこまで返済の負担は減らないでしょう。

もし今より低い利率での借り換えを希望するなら、銀行カードローンによる借り換えがおすすめです。

例えば、楽天銀行スーパーローンの金利は年1.9%~14.5%なので、審査に通れば確実に年14.5%以下の金利が適用されます。

通常のカードローンで返済専用の商品ではありませんが、金利を下げたい人は銀行カードローンも検討してみてください。

返済期間によってはおまとめ前より利息が増えることもある

消費者金融のおまとめローンは、月々の返済額を以前よりも減らすことができます。

この点は貸金業法にもとづく商品であれば共通です。

しかし、月々の返済額を減らすと、完済までの期間が長くなり、最終的に負担する利息の合計が増えてしまうこともあるのです。

おまとめローンによって金利が下がれば、利息も減ります。ただ、それはおまとめ前と同じ金額を月々返済し、完済するまでの期間も一緒という前提です。

月々の返済額を減らしすぎ、返済期間が延びるケースでは、おまとめ前よりも返済総額が増えてしまう危険性もあるので注意してください。

必ずおまとめローンを利用する前に、返済計画を立てて、月々の返済額だけでなく、返済総額がどう変わるかについても調べましょう。

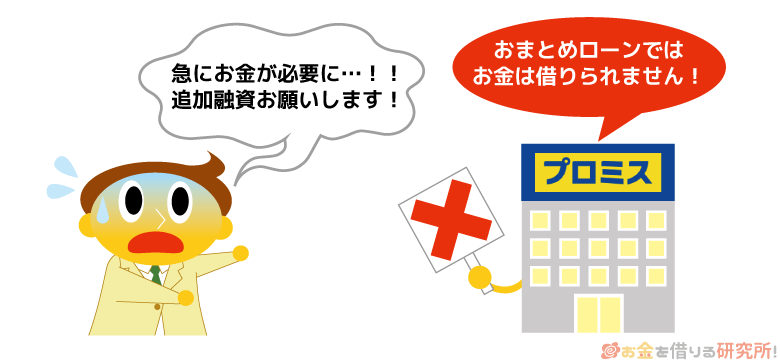

おまとめ以外の目的での利用・追加融資はできない

おまとめローンは、おまとめ以外の目的で利用することはできません。また、この記事でも説明したように、おまとめローンはプロミスが利用者に代わって返済を行います。

おまとめローンで借入残高以上の金額を借りたり、契約後に追加で融資を受けたりはできないのです。

例えば、「急な出費が重なり、どうしてもお金が必要!」というときに、おまとめローンでお金を借りることはできません。

おまとめローンは返済専用で、返済が進み借入残高が減少しても、空いた枠でお金を借りることはできないので注意してください。

万が一の場合に備えてカードローンを残しておきたいという人は、返済専用の商品ではなく、銀行カードローンを借換目的で利用すると良いでしょう。

銀行カードローンであれば資金使途は自由ですし、限度額の範囲内であれば追加融資も受けられます。

プロミスのおまとめローンは審査が厳しい?審査に落ちやすいケース

プロミスのおまとめローンを利用するときの注意点について確認してきましたが、もう1点注意したいのが審査です。

おまとめローンは複数者からの借り入れを1つにまとめるので、どうしても融資額は増えますし、プロミスとしては延滞や貸し倒れのリスクを1社で背負うことになります。

そのため、通常のカードローンよりも審査の基準は厳しくなると思ってください。(参考:プロミスの審査基準)

例えば、次のようなケースはプロミスのおまとめローンの審査に落ちやすくなります。

プロミスのおまとめローンの審査に落ちやすいケース

- 以前よりも年収が下がってしまっている

- 年収の1/3を超える金額のおまとめ

- すでに他社への返済に遅れが出ている

おまとめローンを利用しようと思っている人は、これまでに2社、3社の消費者金融の審査に通っているはずです。

しかし、以上のいずれかに該当する人は、おまとめローンの審査で不利になるでしょう。

以前よりも年収が下がってしまっている

まず、おまとめローンの申し込みをする段階で、以前よりも年収が下がっていると審査に落ちる可能性が高いでしょう。

おまとめローンは複数社からの借り入れを1つにまとめるので、それなりの返済能力を求められます。

転職などをきっかけに収入が大きく下がり、おまとめローンの申し込みを考えているという人は要注意です。

カードローンの審査に通過したときよりも年収がダウンしているなら、おまとめローンの契約は難しいと思ってください。

年収の1/3を超える金額のおまとめ

メリットでも説明しましたが、おまとめローンは総量規制対象外です。そのため、おまとめローンであれば年収の1/3を超える金額を借りられます。

しかし、総量規制対象外というのはあくまでも法律の話なので、まとめる金額が高額なら審査には通りにくいでしょう。

まとめる金額が高額な場合には、収入の安定性がとても重要になります。

おまとめローンは長期にわたって返済を続けるケースが多いので、その間、しっかりと月々の返済額を返せるかがポイントになるのです。

すでに他社への返済に遅れが出ている

プロミスのおまとめローンも、審査の際に信用情報をチェックします。

そのため、他社への返済に遅れが出てからおまとめローンに申し込みをしても、審査には通らないでしょう。

すでに返済が遅れているなら、「おまとめしてもすぐに返済できなくなる可能性が高い」と判断されやすいのです。

プロミスのおまとめローンは、プロミスだけでなく、利用しているカードローンの返済に遅れが出ないうちに申し込みを検討してください。

プロミスのおまとめローンに向いていない人

最後にプロミスのおまとめローンに向いていない人についても見ていきましょう。

説明したようにメリットだけでなく、デメリットもあるので、プロミスのおまとめローンに向かない人もいるのです。

例えば、次のようなケースでは、プロミスのおまとめローンはおすすめできません。

プロミスのおまとめローンに向いていない人

- 他社借入の総額が300万円を超えている

- 他社借入が比較的少額である

- ショッピングリボの支払いや銀行カードローンでの借り入れがある

他社借入の総額が300万円を超えている

プロミスのおまとめローンは最大でも300万円までの融資です。そのため、他社借入の総額が300万円を超える人には、プロミスのおまとめローンは向きません。

別の消費者金融でもおまとめローンを扱っていますが、商品によって限度額はばらばらです。

例えば、大手消費者金融の中だと、アイフルのおまとめローンの限度額は最大800万円です。

ただ、プロミスと同様に限度額が300万円という商品も多いので、借入残高が多い人は商品ごとの限度額を先に確認するようにしてください。(参考:プロミスの限度額を上げる方法)

多くの方は、借入が300万を超えるようになると全額を完済することは難しくなってきます。まずは今の借金を減額することが出来ないかを考えて見ることも必要かもしれません。

他社借入が比較的少額である

借入残高が高額な場合とは反対ですが、他社借り入れが比較的少額なケースにもプロミスのおまとめローンは向いていません。

おまとめローンも融資額に応じて適用される利率が変わるため、まとめる金額が少額だと上限に近い利率が適用されやすいのです。

プロミスのおまとめローンは年6.3%~17.8%の金利なので、通常のカードローンとさほど変わらない金利になるでしょう。

利息制限法にもとづいて年15.0%以下の金利が確実に適用されるためには、100万円以上の融資になる必要があります。

そのため、おまとめの対象が100万円未満なら、銀行カードローンによって借り換えた方が金利を下げやすいです。

銀行カードローンの多くは年15.0%を下回る上限金利なので、少額の借り換えには銀行カードローンをおすすめします。

ショッピングリボの支払いや銀行カードローンでの借り入れがある

この記事でもふれましたが、プロミスのおまとめローンはショッピングリボ、銀行カードローンは対象外です。

もし消費者金融のカードローンだけでなく、それらの利用残高も多いなら、プロミスのおまとめローンは向かないでしょう。

消費者金融からの借り入れだけをまとめても、ショッピングリボや銀行カードローンの支払いが残っていると返済は楽になりません。

おまとめローンを利用するのであれば、できるだけすべての利用残高をまとめられた方が良いです。

ショッピングリボや銀行カードローンの残高が少額なら良いですが、それらもまとめるためには別の商品を検討してください。

【まとめ】プロミスのおまとめローンは利用のしやすさとスピードがメリット!金利重視なら銀行も検討しよう

プロミスのおまとめローンは、パート・アルバイトでも申し込みできる旨が公式サイトに明記されており、雇用形態や年収による申込制限はありません。また、おまとめローンなのに即日融資に対応できる点もメリットです。

「消費者金融のカードローンを複数契約していて、とにかく返済を楽にしたい!」という人にはプロミスのおまとめローンがぴったりでしょう。

その一方で、一般的な消費者金融のカードローンと比べて、金利がとても低いわけではないです。

月々の返済額が増えたり、適用される金利が上がったりすることはないものの、おまとめをすれば返済の負担がいっきに楽になるとは限りません。

今の金利より低い利率で借り換えたいなら、銀行カードローンでの借り換えも検討して見てください。

加えて、返済計画によっては、おまとめする前よりも返済総額が増えてしまう危険性もあります。

プロミスのおまとめローンを利用すれば月々の返済額は減らせますが、最終的な返済総額を確認しながら返済計画を立てることも重要です。

プロミスで今日中に借りられる営業時間は何時まで?

プロミス アプリローンの審査から借入方法

プロミスで土曜日・日曜日・祝日に借入する方法

プロミスの返済に遅れたり返済できないときの対処方法

プロミスのWeb完結で申込するときの在籍確認の電話や必要書類は?

プロミスの自動契約機でのお金の借り方や契約の流れ!

プロミスの良い評判から悪い評判まで利用者の口コミを一挙紹介

おまとめローンの審査が甘いところ

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要