いくつものカードローンを契約している方の中には、おまとめローンでの一本化を考えている人もいると思いますが、有名カードローンの1つであるSMBCモビットにもおまとめローンはあるのでしょうか?

この記事では、SMBCモビットでのおまとめローン取扱状況、通常のカードローンでまとめることは可能か、SMBCモビットで借り換えをするメリット・デメリットについてまとめました。

おまとめローンを検討している方はぜひ参考にしてください。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

目次

SMBCモビットで複数社からの借り入れをまとめる方法

SMBCモビットは三井住友カード株式会社のカードローンブランドです。

以前は通常のカードローンのみの扱いでしたが、現在は既存会員および非会員向けのおまとめローンもあり、複数社からの借り入れをひとつにまとめることができます。

SMBCモビットのおまとめ専用商品

SMBCモビットのおまとめローンは返済専用の商品です。消費者金融などの無担保ローンのおまとめに利用でき、申し込めるのは「満20歳~65歳の安定した収入のある方(審査基準を満たす方)」となっています。

SMBCモビットのおまとめローンの商品概要は以下のとおりです。

| 金利(実質年率) | 3.00%~18.00% |

|---|---|

| 限度額 | 最大800万円まで |

| 資金使途 | 貸金業者またはみなし貸金業者からの借入返済資金 |

| 貸付方法 | 振込代行 |

| 返済方式 | 元利定額返済方式 |

| 返済回数・期間 | 最大160回(最長13年4ヶ月) |

| 担保・保証人 | 不要 |

※ おまとめローンは返済専用の商品です。契約後の追加借入はできません。

契約には審査がありますが、パートやアルバイト、自営業の方も審査基準を満たせば利用可能です。SMBCモビットの会員でない方は新規申込者用のページから、すでに会員の方は会員専用サービス「Myモビ」から申し込みましょう。

また、すでに会員になっている方は専用ダイヤル(※1)から電話での申し込みもできます。詳しい申し込みの流れについては後述しているので、そちらも参考にしてください。(※1 営業時間:平日9時~21時、土日9時~18時)

SMBCモビットのおまとめローンはWEB完結じゃ。来店での手続きは必要なく、他社への返済も代行してくれるぞ。

通常のカードローンをおまとめ目的で利用することも可能

SMBCモビットのカードローンは資金使途が自由です。そのため、審査で決まる限度額の範囲で借り換えに利用することもできます。

通常のカードローンは限度額が1万円~800万円なので、いくつかの借り入れを一本化するには十分な限度額だといえるでしょう。

ただし、通常のカードローンだと利用者が任意で借り換えに使うということになります。

「そもそも審査に通らない」「希望する限度額に届かない」「金利が下がらない」などのケースもあるため、借り換えに向いているわけではありません。

通常のカードローンをおまとめ・借り換えの目的で利用する場合の注意点については記事の後半にまとめてあります。おまとめローンの利用を迷っている方はそちらも確認するようにしてください。

おまとめローンを扱っている消費者金融

大手消費者金融の中にはおまとめローンを扱っているところも多いです。

ここでいうおまとめローンとは貸金業法に基づく返済専用のローンのことで、複数社からの借り入れがあり、返済の負担を軽減したい人向けの商品となっています。

おまとめローンを扱っている主な消費者金融

| 消費者金融 | 商品名 | 金利(実質年率) | 最大限度額 |

|---|---|---|---|

| プロミス | おまとめローン | 6.3%~17.8% | 300万円 |

| アイフル | おまとめMAX・かりかえMAX | 3.0%~17.5% | 800万円 |

いずれも貸金業法という法律に基づく商品で、借り換える前よりも不利な貸付条件になることはありません。ただし、商品自体の金利や限度額には差があります。

また、プロミスに関しては貸金業者からの借り入れだけがおまとめの対象ですが、アイフルのおまとめローンでは銀行からの借り入れ、クレジットカードのショッピングリボ(※1)も一本化できます。月々の返済が苦しい場合には、これらのようなおまとめローンを利用することで返済の負担を軽減し、借入残高を段階的に減らしていけるでしょう。(※1 銀行ローンおよびショッピングリボのおまとめには指定の書類の提出が必要です。)

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

SMBCモビットのおまとめローンで期待できるメリット

SMBCモビットのおまとめローンのメリットは主に次の3つです。

SMBCモビットおまとめローンのメリット

- 月々の返済額が軽減される

- 月々の金利負担が軽減される

- 返済日を月に1回にできる

月々の返済額が軽減される

SMBCモビットのおまとめローンを利用することで毎月の返済額を減らすことができます。

例えば、月3万円の返済をしていた場合、おまとめ後の返済額は月3万円以下になります。

SMBCモビットのおまとめローンは適用される金利、契約時に設定する返済回数によって月々の返済額が変わりますが、おまとめ前より増えることはありません。

SMBCモビットおまとめローンの毎月の返済額の例

| 返済回数 | おまとめ後の残高および金利 | ||

|---|---|---|---|

| 残高100万円年14.0% | 残高150万円年13.5% | 残高200万円年13.0% | |

| 160回 | 14,000円 | 21,000円 | 27,000円 |

| 140回 | 15,000円 | 22,000円 | 28,000円 |

| 120回 | 16,000円 | 23,000円 | 30,000円 |

| 100回 | 17,000円 | 26,000円 | 33,000円 |

| 80回 | 20,000円 | 29,000円 | 38,000円 |

※ 審査結果によって金利や返済額などは変動します。

おまとめローンの検討は早めに行うことが重要じゃ。延滞の記録が信用情報に登録されれば、審査には通りづらくなるじゃろう。もし月々の返済に負担を感じているなら、おまとめローンを検討するのじゃ。

月々の金利負担が軽減される

毎月負担する利息は借入残高と金利によって決まります。適用される金利がおまとめ前より高くなることはないため、毎月の返済額だけでなく、金利負担についてもおまとめローンで軽減できます。

おまとめローンを利用しても借入残高の総額は変わりません。ただし、適用される金利が下がれば、毎月支払っている利息の負担を減らすことができるのです。

実際に適用される金利は審査を受けてみなければ分かりませんが、「法律に基づく商品なので、借り換える前より高くなることがない」という点が大きなメリットになります。

返済日を月に1回にできる

複数の消費者金融やクレジットカードでお金を借りている場合、月々の返済管理をするだけでも大変です。

口座振替にしていても返済日の前に残高を確認しなければいけませんし、返済日を過ぎれば信用情報への影響もあります。

しかし、おまとめローンを利用することで、ばらばらだった返済日を月に1回にできます。SMBCモビットのおまとめローンなら口座振替にも対応しているので、返済管理の負担を軽くできるでしょう。

返済先が一社になることで延滞も起きづらく、返済に専念できます。

SMBCモビットおまとめローンの返済期日は「5日」「15日」「25日」「末日」から選べ、口座振替以外にもATM返済やインターネット返済などの返済方法に対応しています。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

SMBCモビットのおまとめローン契約の流れ

SMBCモビットのおまとめローンは既存会員と非会員で申し込みの流れが異なります。

モビットカード会員の方、モビットカードの会員でない方に分けて、おまとめローンを契約する流れについてまとめました。

モビットカード会員の場合

モビットカードの会員になっている方は、会員専用サービス「Myモビ」もしくは専用ダイヤルからおまとめローンを申し込めます。

今回は会員専用サービスから申し込む場合の流れを紹介します。

- 会員専用サービス「Myモビ」にログインする

- メニュー内の「おまとめローンはこちら」(※1)を選択する

- 画面の案内に従って必要事項を入力する

- メールやSMSなど(※2)で審査結果が回答される

- パソコン・スマートフォン(※3)で契約手続きを行う

- 借入先へ契約者名義で銀行振込による返済が実施される(振込代行)

※1 公式スマホアプリからの申し込みも可能です。また、申し込みボタンはおまとめローンの申し込みが可能な方にのみ表示されます。

※2 電話の場合は、希望する連絡先に担当者の個人名で連絡があります。

※3 審査状況によっては電話連絡が発生する場合もあります。

モビットカード会員でない場合

モビットカードの会員でない場合、おまとめローンの申し込みは専用のWEBページから行うことになります。

SMBCモビットのおまとめローンページにアクセスしたら、「おまとめローン申込」のボタンから手続き(※1)を開始してください。

その後、他社借入状況などを確認する電話がかかってくるので、事前に借入先ごとの「残高」「金利」「月々の返済額」「振込先口座」をまとめておくとスムーズでしょう。

- おまとめローン申込ボタンから手続きフォームに進む

- 審査に必要な情報を入力して、申込内容を送信する

- 他社借入状況などを確認する電話がかかってくるので口頭で回答する

- メールやSMSなど(※2)で審査結果が回答される

- パソコン・スマートフォン(※3)で契約手続きを行う

- 借入先へ契約者名義で銀行振込による返済が実施される(振込代行)

※1 手続きにはスマートフォンが必要になります。

※2 電話の場合は、希望する連絡先に担当者の個人名で連絡があります。

※3 審査状況によっては電話連絡が発生する場合もあります。

貸金業法に基づくおまとめローンは、借入先への返済も代行してくれるケースが多いぞ。事前に元金や振込先口座の情報などを伝えておくことで、自身に代わって返済を行ってくれるんじゃ。

SMBCモビットおまとめローンの申し込みに必要な書類

SMBCモビットおまとめローンの申し込みには本人確認書類および収入証明書が必要になります。ただし、SMBCモビットの会員の場合は、収入証明書のみで申し込めます。

いずれの場合も現在の勤務先での収入を証明できる書類が必要になるため、以下の中から1点を用意するようにしてください。

| 本人確認書類 ※1 (会員でない場合) |

・運転免許証 ・マイナンバーカード |

|---|---|

| 収入証明書 | ・源泉徴収票の写し ・税額通知書の写し ・所得証明書の写し ・確定申告書の写し ・給与明細書の写し ※2 |

※1 運転免許証を持っている方は、本人確認書類として運転免許証を提出してください。また、健康保険証などそのほかの本人確認書類も利用可能です。個人番号(マイナンバー)の記載がある書類を提出する場合は、個人番号が見えないように加工して提出してください。

※2 給与明細書を提出する場合は、直近2ヶ月分が必要です。また、賞与の支給がある方は、年間の賞与額が確認できる賞与明細書もあわせて用意してください。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

SMBCモビットおまとめローン利用時の注意点・デメリット

SMBCモビットのおまとめローンは貸金業法という法律に基づく商品であり、通常のカードローンとは異なる点がいくつかあります。また、おまとめローンならではの注意点も存在します。

ここからはSMBCモビットのおまとめローンを利用する際の注意点、デメリットについて説明していきます。

おまとめローンが現状にあっているのかを考える材料にしてください。

SMBCモビットおまとめローン利用時の注意点・デメリット

- おまとめの対象には制限がある

- 返済専用なので追加借入はできない

- 返済計画によっては総額が増額する

おまとめの対象には制限がある

おまとめローンは複数社からの借り入れをひとつにまとめるものですが、一部、対象にならないものもあります。

SMBCモビットのおまとめローンの場合、資金使途は「貸金業者またはみなし貸金業者からの借入返済資金」です。

消費者金融のカードローンやクレジットカードキャッシングなどの無担保ローンは対象になりますが、銀行カードローンやクレジットカードのショッピングは対象外です。

そのため、借り入れに銀行カードローンを含む場合、SMBCモビットのおまとめローンでひとつにまとめることはできません。

おまとめの対象は商品によって異なるため、銀行カードローンやクレジットカードのショッピングリボがある方は注意してください。

返済専用なので追加借入はできない

SMBCモビットのおまとめローンは返済専用の商品です。通常のカードローンと違って、借入残高が減っても、おまとめローンで追加借入することはできません。

今後もお金を借りる必要がある場合、おまとめローンの利用は十分に検討するようにしてください。

例えば、月々の返済がそこまで辛くないのであれば、金利の低い銀行カードローンで借り換えるというのも選択肢になります。

借り換え後の貸付条件や返済計画は自分自身でしっかりと確認する必要がありますが、銀行カードローンなら限度額の範囲内で追加借入することも可能です。

返済計画によっては総額が増額する

SMBCモビットのおまとめローンなら毎月の返済額および金利負担が借り換え前より上がることはありません。これらは貸金業法に基づくおまとめローンの特徴ですが、返済総額については注意が必要です。

おまとめによって月々の返済額を下げることで、借入残高の減少ペースは遅くなります。

この場合、返済計画によっては最終的に負担する総額が増額するケースもあるため、「短期的に返済の負担が減少するか」だけでなく「長期的にも返済の負担が減少するか」を確認するようにしましょう。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

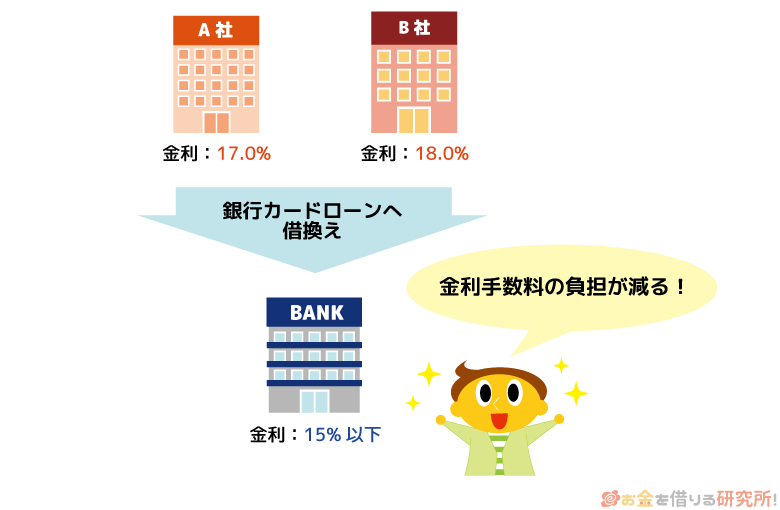

借り換えなら低金利な銀行カードローンがおすすめ

「複数社から借り入れがあって、毎月の返済が厳しい」というようなケースには、SMBCモビットのおまとめローンが向いています。

その一方で、「借入件数がそこまで多くない」「月々の返済にまだ余裕がある」というときは、銀行カードローンによる借り換えも選択肢のひとつになるでしょう。

銀行カードローンは消費者金融よりも低金利な商品が多いです。

消費者金融おまとめローンの上限金利は年17.0%~18.0%ですが、銀行カードローンには上限金利でも年15.0%を下回る商品がたくさんあります。

貸金業法にもとづくおまとめローンには、契約前よりも高い金利になることがないというルールがあるものの、商品自体の上限金利を比べると年3%程度の差があるのです。

そのため、借入状況によっては消費者金融のおまとめローンでカードローンで借り換えるよりも、銀行カードローンで借り換えを行った方がメリットは大きいでしょう。

借り換えを考えている人は、まずは銀行カードローン、次に消費者金融のおまとめローンの順で検討することをおすすめします。

SMBCモビットのカードローンをおまとめローンとして利用するときの注意点

すでにSMBCモビットのカードローンを契約している人は、持っているカードローンで一本化すると手間が少ないと思うかもしれません。

SMBCモビットのカードローンをおまとめ目的で利用することは可能ですが、おまとめに特化した商品ではないのでいくつか注意点があります。

SMBCモビットのカードローンをおまとめ目的で利用する注意点

- 通常のカードローンは総量規制の対象になる

- 通常のカードローンだと適用される金利が下がるとは限らない

- カードローンの審査は他社借入が多いと不利になる

- 他社借入の返済は自身で行う必要がある

- 追加借入できるので借入残高を増やしてしまう危険性がある

どのような点に注意すべきなのかを詳しく見ていきましょう。

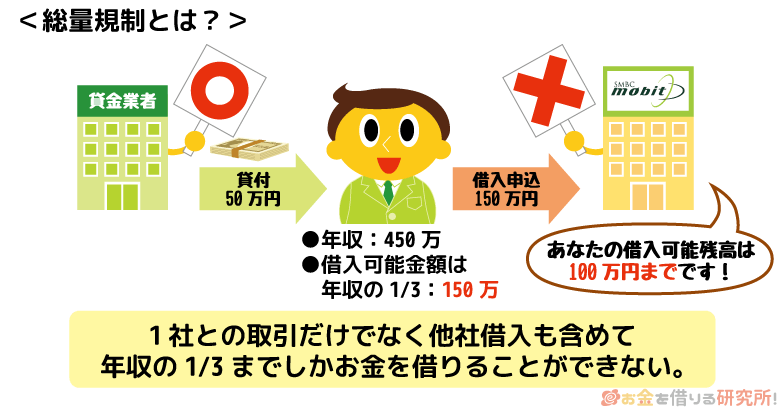

SMBCモビットのカードローンは総量規制の対象になる

消費者金融の取り扱う貸金業法にもとづくおまとめローンは総量規制対象外です。

総量規制は貸金業者による過剰融資を抑制するためのルールで、融資の総額を年収の1/3までに制限するというものです。

例えば、年収が450万円の人は、消費者金融などの貸金業者からは最大でも150万円までしか借りられません。

SMBCモビットでカードローンの借り換えに利用する場合、この総量規制による影響を受けます。そのため、現在の年収と借入残高の合計金額次第では、ひとつにまとめられないケースもあるのです。

また、総量規制は法律上の上限なので、実際の融資額は審査によって決まります。

総量規制よりずっと低い限度額になるケースも多いため、年収にある程度の余裕がないと通常のカードローンでまとめることは難しいでしょう。

その一方で、貸金業法にもとづくおまとめローンは、総量規制対象外とされています。

先ほども説明した通り総量規制は過剰融資を防ぐためのルールなので、返済に専念するための商品であるおまとめローンはその対象からは外れるのです。

他社借入の金額、件数が多い場合には、総量規制に抵触しないかを確認するようにしてください。

SMBCモビットのカードローンだと適用される金利が下がるとは限らない

貸金業法にもとづくおまとめローンには、まとめる前の金利よりも高くはならないというルールがあります。

総量規制対象外になるおまとめローンは、顧客にとって一方的に有利な条件での借り換えとされているので、おまとめによって適用金利が上がることはありません。

その一方で、通常のカードローンをおまとめ目的で利用する場合、適用される金利は審査の結果次第です。

そのため、おまとめ前の金利と変わらない、反対に高くなるという可能性もあります。

確実なのは限度額100万円以上であれば、年15.0%以下の金利になるという点です。

これは利息制限法で決められていることなので、限度額が100万円以上になるなら確実に年15.0%以下の金利になります。

ただ、限度額も審査で決まるため、審査結果が出るまでは金利が下がるか分からないという点には注意してください。

SMBCモビットの審査は他社借入が多いと不利になる

おまとめローンは複数の借り入れを一本化するものなので、他社借入がある人のための商品です。

そのため、2件、3件程度の借入件数であれば、そこまで審査には影響しないでしょう。

しかし、通常のカードローンの場合、3件以上の他社借入があると審査に通りづらくなるといわれています。たとえ借換目的であっても、その点は審査で考慮されません。

他社借入の金額、現在の年収にもよりますが、他社借入が多いと審査では不利になりやすいと思ってください。

他社借入の返済は自身で行う必要がある

SMBCモビットのおまとめローンの貸付方法は「振込代行」となっています。契約者に直接お金を渡すのではなく、契約者に代わって借入先の貸金業者に返済を行う形で融資します。

このような貸付方法を採用する理由のひとつは「決められた利用目的以外に資金を使われることを防ぐため」です。

また、利用者からしても自身の手続きが減るためメリットになります。SMBCモビットのおまとめローンの場合、振込手数料もかかりません。

その一方で、通常のカードローンをおまとめ目的で使う場合には、自身で他社借入の清算も行う必要があります。

大きな金額を自分自身で扱うのは精神的なストレスになりますし、手間もかかるでしょう。

また、おまとめ目的で申し込みをしたのに、気が緩み別の目的にお金を使ってしまうという危険性もゼロではありません。

通常のカードローンで借り換えるのであれば、自身をしっかりとコントロールして借金完済のために行動できるということが最低限の条件になります。

追加借入できるので借入残高を増やしてしまう危険性がある

貸金業法にもとづくおまとめローンは返済専用なので、おまとめ以外で融資を受けることも、契約期間中に追加融資を受けることもできません。

ですが、SMBCモビットのカードローンだと資金使途が自由で、限度額の範囲内であれば追加借入も行えます。

「返済が進み借入枠に空きができても絶対に借りない」という強い意志があれば大丈夫ですが、「少しくらいなら良いかな」と思って油断してしまう可能性もあるでしょう。

急な出費が重なってどうしてもお金が必要なときに借り入れできる点はメリットかもしれませんが、それは借入残高を増やしてしまうリスクにもなるのです。

「もう借金で困りたくない」「今後はカードローンを利用しない」と考えているなら、おまとめ目的でのカードローン利用はおすすめしません。

返済専用のおまとめローンを利用した方が良いでしょう。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

SMBCモビットをおまとめローンとして利用するメリット

通常のカードローンをおまとめ目的で利用する場合には注意すべきことが多いです。

その一方で、通常のカードローンを利用するのにはメリットもあるので最後に紹介していきます。

SMBCモビットをおまとめ目的で利用するメリット

- おまとめの返済とは別に追加で借り入れも行える

- カードローンは契約期間中に限度額を増額できる

- SMBCモビットのWEB完結申込なら電話連絡なしで契約できる

- おまとめローンと比べて審査時間が早い

おまとめの返済とは別に追加で借り入れも行える

前述の通りデメリットでもありますが、SMBCモビットのカードローンなら借り換え以外の目的でも利用可能です。

おまとめローンを本来の目的以外で使用するのは規約違反になるものの、通常のカードローンであれば借りたお金は自由に使えます。(ただし、事業性資金を除く。)

どうしても借り入れの必要性が出てきたときに、また新規でカードローンを契約するのは手間がかかりますよね。

もしものときに備えるという意味では、SMBCモビットのカードローンをおまとめ目的で利用することにもメリットはあるのです。

カードローンは契約期間中に限度額を増額できる

おまとめローンは、原則として借り換えを希望する他社借入の総額が融資額になります。

例えば、カードローンAで70万円、カードローンBで30万円、カードローンCで20万円の借入残高があるとしましょう。

これらのおまとめを希望する場合、合計金額の120万円がおまとめローンの融資額になるのです。

そのため、基本的には120万円のおまとめができるか、できないかの二択で審査されることになります。

一方、通常のカードローンであれば、「120万円は無理だけど、100万円なら可能」といったケースも出てきます。

このような場合には、70万円と30万円の借入残高をまずはひとつにするといった対応もできるでしょう。

そして、返済が進んだところで、20万円の借り入れもまとめれば完全に一本化できます。

また、カードローンだと契約期間中に限度額を増額することも可能です。

カードローンは限度額に応じて金利が決まるため、増額することでより良い条件で借り換えられるケースもあります。

SMBCモビットの限度額を増額する方法と増額審査に通るためのポイント

おまとめローンと比べてSMBCモビットのカードローンの方が審査が早い

大手消費者金融の扱うおまとめローンは比較的スピーディに審査を進めてくれます。中には自動契約機への来店、WEB完結で手続きでき、最短即日で契約できるケースもあります。

ただし、「融資額が大きくなりやすいこと」「他社借入があること」「必要書類が多いこと」などから通常のカードローンと比較して審査に時間がかかることも考えられます。

スムーズに進めば即日でおまとめできるかもしれませんが、2日~3日、土・日・祝日を挟む場合は4日~5日くらいかかると見ておいた方が良いでしょう。

そのため、審査にかかる時間、借り換えまでにかかる日数では通常のカードローンに分があります。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

SMBCモビットのおまとめローンに関するよくある質問

SMBCモビットのおまとめローン審査で見られるポイントは?

SMBCモビットのおまとめローン審査では申込者の返済能力がチェックされます。返済能力のチェックに関しては、通常のカードローン審査と大きく変わりません。

申込者に安定した収入と返済能力があることを確認し、希望する融資額に見合っているかが判断されます。また、申込者の信用情報も確認されるので、延滞などの情報が登録されている場合、審査に落ちる可能性が高いです。

SMBCモビットのおまとめローンを利用できるのは「満20歳~65歳の安定した収入のある方(審査基準を満たす方)」です。パートやアルバイト、自営業の方も申し込めますが、申込条件は必ず確認しておきましょう。

SMBCモビットのおまとめローン審査は厳しい?

SMBCモビットのおまとめローン審査は甘くありません。おまとめローンは複数社から借り入れがある人向けの商品ですが、審査通過には十分な返済能力が求められます。

例えば、「年収に対して他社借入の総額が大きすぎる」「収入の安定性に欠ける」「信用情報に問題がある」といったケースでは審査通過が難しいです。

もしおまとめローンの利用が難しいようなら、借金問題を扱う弁護士などの専門家に相談することも検討する必要があるでしょう。

SMBCモビットのおまとめローンは他社解約が必要?

基本的におまとめローンによる借り換え後は、他社解約が必要になります。

解約証明書などの提出を求められるかはケースバイケースですが、SMBCモビットのおまとめローンに関しても、他社解約が必要になることもあると思ってください。

おまとめローンの利用で他社解約が求められるのは、おまとめ後に借入状況を悪化させないためです。もし契約を残したいカードローンがあるなら、それをおまとめローンの対象から外すという選択肢もあるでしょう。

ただし、おまとめローンの借入残高は総量規制の基準である「年収の1/3まで」に算入されます。貸金業法に基づくおまとめローンは総量規制の対象にならないものの、おまとめ後のカードローンやクレジットカードキャッシングの利用には影響するのです。

おまとめローンの対象から一部のカードローンを外しても、総量規制によって利用できなくなるケースがあることも覚えておきましょう。

総量規制によって貸金業者からの借り入れは原則として年収の1/3までに制限されておる。おまとめローンは審査の結果次第で年収の1/3を超える金額も借りられるが、その残高が減るまでは、新たに貸金業者からお金を借りることはできないのじゃ。

SMBCモビット premium/ plusおまとめローンとは?

「SMBCモビット premium/ plus」は、三井住友カード会員限定のカードローンです。また、他社借入を一本化するための「SMBCモビット premium/ plusおまとめローン」の扱いもあります。

申し込めるのは三井住友カードのクレジットカードを「持っている方」「これから申し込む方」「審査中の方」で、旧SMBCファイナンスサービスのクレジットカードを持っている方も対象になります。

おまとめローンは貸金業法に基づく返済専用の商品で、追加借入は行えません。この点は通常のSMBCモビットのおまとめローンと同様です。

ただし、金利や限度額などに違いがあり、会員限定である分、SMBCモビット premium/ plusおまとめローンの方が上限金利は低くなっています。

はじめて利用する方は専用ページの「おまとめローンの申し込みはこちら」から、すでにSMBCモビット premium/ plusに入会している方は電話で申し込んでください。

SMBCモビット premium/ plusおまとめローンの商品概要

| SMBCモビット premium おまとめローン | SMBCモビット plus おまとめローン | |

|---|---|---|

| 申込条件 | 以下の条件を満たす方 ・満20歳~65歳の安定した定期収入のある方(審査基準を満たす方) ・三井住友カードが発行するクレジットカードを保有する本会員、または三井住友カード(旧SMBCファイナンスサービス)の提携ローンを契約中の方 |

|

| 特徴 | ・利息の負担を軽減しやすい金利設定 ・在籍確認を目的とした勤務先への電話連絡なし ※1 ・自宅への郵送物なし ※2 |

|

| 金利(実質年率) | 1.5%~4.5% | 4.5%~14.5% |

| 限度額 | 500万円~999万円 | 500万円まで |

| 資金使途 | 貸金業者またはみなし貸金業者からの借入返済資金 | |

※ 「SMBCモビット premium おまとめローン」と「SMBCモビット plus おまとめローン」のどちらを利用できるかは審査(契約額)によって決定されます。

※1 審査内容によっては電話連絡が必要なケースもあります。その場合、事前に申込者の同意を得たうえで電話連絡します。

※2 審査の状況によっては書類の送付が発生するケースもあります。

【まとめ】SMBCモビットのおまとめローンは複数社から借り入れがある人におすすめ

SMBCモビットのおまとめローンについて説明してきました。おまとめローンは通常のカードローンと違って返済専用の商品となっており、資金使途も他社への返済資金に限定されます。

複数社からの借り入れをひとつにまとめることで、返済の管理が楽になるだけでなく、月々の返済額や月々の金利負担が減少するのもおまとめローンの大きなメリットです。

「今の返済額だと毎月辛い」「複数社から借りていて管理しきれない」というときは、SMBCモビットのおまとめローンを検討すると良いでしょう。

SMBCモビットの通常のカードローンは資金使途が自由なので、借り換えにも利用できます。しかし、通常のカードローンは借り換え・おまとめに向きません。

もしカードローンによる借り換えを考えるなら、消費者金融よりも金利が低い傾向にある銀行カードローンが候補になるでしょう。

貸金業法に基づくおまとめローンに比べて審査は厳しくなるものの、低金利なカードローンを契約できれば借り換えによる効果は十分に見込めます。

また、「毎月の返済に遅れが出ている」「返済を継続していくことが難しい」というようなケースでは、借金問題を扱う法律事務所などに相談するのも選択肢のひとつです。

どの方法が良いのかは借入状況、収入の状況などによって異なります。それぞれのメリット・デメリットを理解したうえで、自分にあった選択をするようにしてください。

※ おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。