「自動車ローンを組もうとしたら、個人売買は対象外だと銀行に断られてしまった…」

このような経験をした人はいないでしょうか?

銀行などが扱っているマイカーローンは、基本的に個人間での売買には利用できません。

売却価格は適正なのか、資金使途は本当なのかなどを調査するのには時間も労力もかかるので、個人売買は一般的なマイカーローンの資金使途からは除外されているのです。

それでは、自動車を個人売買する際にローンは組めないのかというと、そんなことはありません。実は、車の個人売買でローンを利用する方法はいくつかあります。

最近では、インターネットオークションや、フリマアプリで自動車が売買されることも増えていますが、そのようなケースにも対応しているオートローンがあるのです。

この記事では、車の個人売買でローンを組む方法についてまとめました。

どのような方法があるのか、どのようなメリット・デメリットがあるのかを詳しく説明していきます。

「友人が車を乗り換えるので、その車を買いたい!」「オークションでずっと憧れていた車を見つけた」というときに、一括払いする以外にも方法はあるのでぜひ参考にしてください。

目次

車の個人売買でローンを利用する方法

車の個人売買でローンを組むには次の2つの方法があります。

- 個人売買に対応している自動車ローン仲介サービスを利用する

- カードローンで借りたお金を個人売買に利用する

メリット・デメリットについては後述するので、まずは簡単にどのような方法なのかを見ていきましょう。

1. 個人売買に対応している自動車ローン仲介サービスを利用する

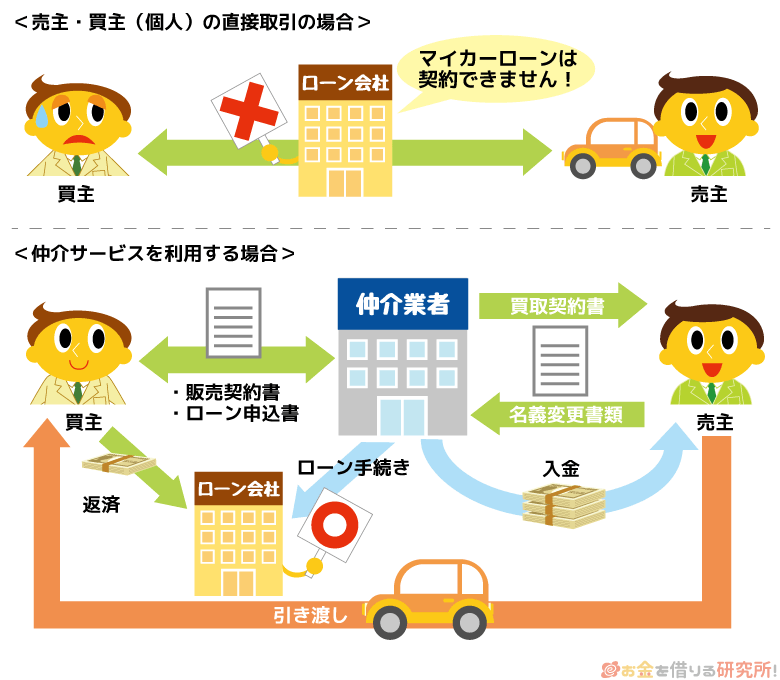

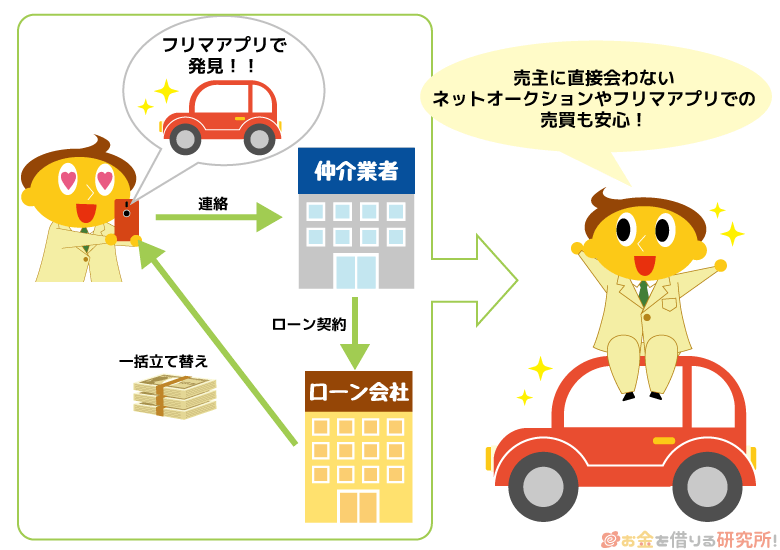

通常の自動車ローンの場合は、自身(買主)と自動車販売店(売主)の間に銀行などのマイカーローンを扱う金融機関やローン会社が入ります。

ただ、取引相手の売主が個人になると銀行などのマイカーローンを利用できません。

そこで、買主と売主、および買主とローン会社の間に入る仲介サービスを利用するのです。これによりローン会社は個人との直接取引ではなく、間に仲介サービス業者を挟むことができます。

例えば、「ユーカーネクスト(Ucar Next)」という自動車ローンの仲介サービスなら個人売買にも対応しています。

ユーカーネクストがローンの手続き、売主とのやり取りなどを代行してくれるため、ローンを組む買主側の負担はかなり減るでしょう。

仲介業者を利用するための費用はローンの利息とは別にかかるものの、自動車の個人売買でもローンを組めるだけでなく、色々と面倒な手続きもサポートしてくれると注目されているサービスです。

2. カードローンで借りたお金を個人売買に利用する

マイカーローンは自動車の個人売買に利用できませんが、カードローンであれば資金使途は問われません。

カードローンの資金使途は原則自由で、禁止されているのは事業性資金としての利用くらいでしょう。

そのため、仕事で利用する車はダメですが、プライベートで使用する車の購入なら個人売買でも大丈夫です。

例えば、楽天銀行のカードローン「楽天銀行スーパーローン」は年1.9%~14.5%とネットバンクならではの金利で、最大800万円までの融資に対応しています。

カードローンで必要な金額を借りたら、自身で個人への支払いを行ってください。その後、借りたお金を分割で返済していくことになります。

車の個人売買に対応した仲介サービスを利用するメリット・デメリット

先ほどユーカーネクストについて少し紹介しましたが、このような車の個人売買に対応した仲介サービスにはどのようなメリット・デメリットがあるのでしょうか?

個人売買仲介サービスのメリット

個人売買の仲介サービスを利用する主なメリットは次の2つです。

- 個人売買で発生しやすいトラブルを防ぐことができる

- ネットオークションやフリマサイトでの売買でもローンを組める

個人売買で発生しやすいトラブルを防ぐことができる

新車でも、中古車でもお店で購入するのであれば、様々な手続きを店舗側が行ってくれます。

しかし、車を個人売買するとなると、色々な問題が起こるかもしれません。

例えば、「受け取った車が故障していた」「車を引き渡したのに代金が支払われない」「車の配送にかかる費用の負担で揉めた」「名義変更の手続きがされていなかった」などなど。

特にお互いがはじめて車を個人売買するようなケースでは、トラブルが起きやすいでしょう。このようなトラブルを防ぐという意味でも仲介サービスは役に立ちます。

売却前に車両の点検を行ってくれますし、引き渡し後は名義変更のサポートもあります。

売却代金は仲介業者が責任を持って振り込んでくれるので、仲介サービスは売主にとっても、買主にとってもメリットがあるのです。

ネットオークションやフリマサイトでの売買でもローンを組める

車の個人売買というと知り合いとの取り引きをイメージするかもしれませんが、最近では、ネットオークションやフリマアプリでの売買も増えています。

知り合いなら支払い条件を決めた上で分割払いをしていくこともできるかもしれませんが、インターネットで面識のない相手と取り引きをするとなるとそうはいきません。

しかし、仲介サービスを利用する場合、仲介業者と提携するローン会社が代金を一括で立て替えてくれるため、ネットオークションで落札した車両、フリマアプリで購入した車両にも対応できるのです。

個人売買仲介サービスのデメリット

一方、個人売買の仲介サービスには次のようなデメリットもあります。

- マイカーローンと比べて金利は高め

- 金利以外の諸経費がかかることも多い

マイカーローンと比べて金利は高め

銀行などのマイカーローンは低金利で、相場は年1%台~3%台です。

数百万円になることも多い自動車の購入でも、低金利なマイカーローンなら利息の負担を軽減できるでしょう。

しかし、仲介サービスを利用してローンを組む場合、一般的な銀行マイカーローンよりも金利は高くなる傾向があります。

中古車でディーラーローンを利用するのと同じくらいの金利で、年8%前後の金利になることもあるのです。

何年も乗った中古車を安く購入するといったケースなら、金利が高めでも利息の負担は大きくないでしょうが、マイカーローンと比べると高めの金利になることは知っておいてください。

金利以外の諸経費がかかることも多い

利息はローン会社に対して支払うものですが、それとは別に仲介業者に対しても様々な費用を支払うことになります。

ユーカーネクストを例に挙げると、車両の購入代金に応じたシステム手数料(事務手数料・名義変更手数料)に加えて、オプションですが陸送手配や中古車保証の加入などにも費用がかかります。

仲介サービスを利用することで個人売買でもローンを組めますが、関係する事業者が増えるため支払う費用も増すのです。

仲介サービスを使って自動車ローンを組むときは、ローンで発生する利息だけでなく、このような諸経費も計算するようにしてください。

カードローンを車の個人売買のために利用するメリット・デメリット

次にカードローンを車の個人売買で利用するメリット・デメリットを見ていきましょう。

仲介サービスとは異なるメリットやデメリットもあるので比較してみてください。

カードローンのメリット

車の個人売買にカードローンを使うメリットは次の3点です。

- 資金使途は自由で車の売買契約書なども不要

- 限度額の範囲内なら繰り返し利用できる

- 月々の返済金額を柔軟に調整できる

資金使途は自由で車の売買契約書なども不要

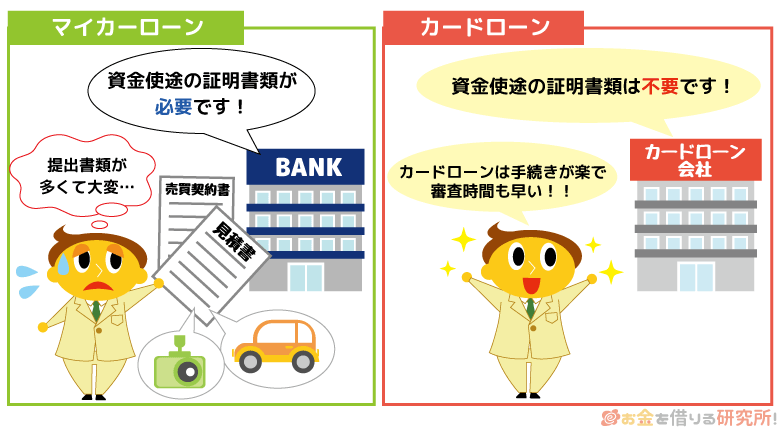

マイカーローンは自動車の購入などに利用できる目的型ローンです。

そのため、契約する前に資金使途や金額などを厳しくチェックされます。用意する書類も多く、手続きには時間がかかるでしょう。

しかし、カードローンは資金使途が自由なので、申し込みの際に資金使途を証明する売買契約書などはいりません。

基本的には本人確認書類と収入証明書があれば申し込め、スムーズに審査・契約が進めば1週間もかからずに借り入れできます。

手続きが簡単という点はカードローンでお金を借りるメリットになるでしょう。

限度額の範囲内なら繰り返し利用できる

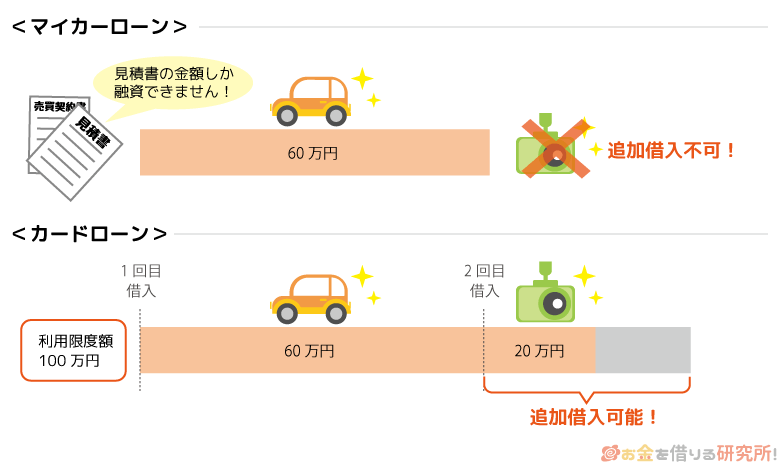

自動車ローンは見積書や売買契約書に記載されている金額までしか借りられません。

そのため、仲介サービスを利用して車の個人売買でローンを組んでも、その後、車を修理したり、カスタマイズしたりするための費用は借りられないのです。

ですが、カードローンは審査で決まる限度額の範囲内なら繰り返し借り入れできます。この点はカードローンの大きなメリットになるでしょう。

例えば、限度額100万円でカードローンを契約して、自動車の個人売買のために60万円を借りたとします。

限度額はまだ40万円残っているので、また借り入れが必要な状況になっても、借入可能枠の範囲で自由に追加借入できるのです。

カードローンなら新たなにローンを組んだり、増額などの申請をしたりする必要はありません。

月々の返済金額を柔軟に調整できる

仲介業者を通して自動車ローンを組む場合、契約時の返済計画に従って完済することになります。

基本的に繰上返済は一括のみで、毎月の返済額を簡単に増やしたり、余裕のある月だけ多めに返済したりはできません。

一方、カードローンなら借入残高に応じて決められている最低返済額以上なら、好きな金額を返せます。

そのため、5年で完済できるペースで返済計画を組んでも、収入が減ってしまったときは返済額を下げる、余裕があるときは返済額を増やすといった柔軟な調整ができるのです。

必ず毎月最低返済額の支払いは必須ですが、返済の融通が利く点はカードローンのメリットになります。

カードローンのデメリット

カードローンは様々なローンの中でも利便性の高い商品ですが、車の個人売買に利用するなら次のようなデメリットを押さえておきましょう。

- 高額な限度額での契約は難しい

- ローンの中では金利が高め

- 各種手続きはすべて自身で行う必要がある

高額な限度額での契約は難しい

大手消費者金融や銀行のカードローンは、最大で500万円~1,000万円程度の融資に対応できます。

ただ、契約者ごとの限度額は審査で決まるため、いくらまで借りられるかは審査の結果次第です。

特にはじめてカードローンを契約する場合は低い限度額になりやすく、100万円未満になるケースも多いでしょう。

カードローンは資金使途が自由だからこそ、お金を貸す金融機関側は慎重に限度額を決めるのです。

例えば、200万円のマイカーローンを組める人が、限度額200万円でカードローンを契約できるとは限りません。

中古車の個人売買ならそこまで大きな金額にはならないかもしれませんが、何百万円という高額な限度額でカードローンを契約するハードルは高いのです。

ローンの中では金利が高め

カードローンは様々なローンの中でも高めの金利です。

適用される金利の上限を見ると消費者金融だと年18.0%程度、銀行カードローンでも年14.0%~14.5%程度になります。

10万円くらいを借りて何ヶ月かで完済してしまうなら、金利が高めでも利息の負担は小さいでしょう。

しかし、100万円を超えるような金額を借りるとなると、完済するまでに時間がかかり、利息の負担も大きくなりやすいのです。

カードローンは扱っている消費者金融や銀行のホームページで返済のシミュレーションができます。

実際に借りる金額や返済期間を入力して、月々いくらの返済になるのか、利息はどのくらい発生するのかをチェックするようにしてください。

各種手続きはすべて自身で行う必要がある

カードローンはお金を借りる手段なので、車の個人売買で発生する各種手続きは自身で行わないといけません。この点は、自動車ローンの仲介サービスを利用する場合との違いになります。

前述の通り、車の個人売買ではトラブルが発生しやすいです。

個人売買で車を購入するにあたり手続きなどに不安があるなら、カードローンではなく仲介サービスを利用した方が良いでしょう。

個人売買での自動車ローン仲介サービスとカードローンの金利を比較

金利だけを見るとカードローンでお金を借りるよりも、自動車ローンの仲介サービスを利用する方が低金利です。

前述の通り、銀行カードローンなら年14.0%~14.5%程度、仲介業者を通して自動車ローンを組むと年8.0%程度になります。

審査結果によって適用される金利は上下しますが、この金利の違いはどのくらい返済に影響するのでしょうか?

ここでは、カードローンと仲介サービスの返済シミュレーションをしていきます。

50万円を借りる場合、100万円を借りる場合、200万円を借りる場合の3つのケースを想定して、月々の返済額、総返済額を表にまとめました。

総返済額と月々の返済額

| 借入金額(返済期間) | ||||

|---|---|---|---|---|

| 50万円(3年) | 100万円(5年) | 200万円(5年) | ||

| 仲介サービス (年8.0%) |

約56万円 (月々約15,000円) |

約121万円 (月々約20,000円) |

約243万円 (月々約41,000円) |

|

| カードローン (年14.5%) |

約62万円 (月々約17,000円) |

約141万円 (月々約24,000円) |

約282万円 (月々約47,000円) |

|

| 総返済額の差額 | 約6万円 | 約20万円 | 約39万円 | |

※ 返済額はシミュレーションの結果なので、参考値としてご覧ください。実際の金額と異なる場合があります。

仲介サービスを利用して自動車ローンを組むと、この金額に仲介業者へ支払う費用が加算されます。

例えば、50万円を借りて3年間で完済する場合、仲介サービスの方が約6万円も返総額済が安くなります。

ですが、仲介業者へ支払う費用も必要になるため、その点も考慮するとカードローンの方が損とは言い切れないでしょう。

その一方で、借入金額が100万円や200万円になると、返総額済の差額もどんどん広がっていきます。

借入金額が高額なときほど金利が重要なので、100万円以上の借り入れになるならより慎重に検討してください。

仲介サービスも考えているときは各種手数料なども計算した上で比較すると良いでしょう。

個人売買に対応した自動車ローン仲介サービスを利用する流れ

あまり馴染みのない人も多いと思うので、自動車ローン仲介サービスで車の個人売買をする流れについても簡単に説明していきます。

個人売買で仲介業者を通して自動車ローンを組む場合、次のような流れになります。

個人売買に対応した自動車ローン仲介サービスを利用する流れ

- 自動車ローン仲介サービスの審査を受ける

- 売主と仲介業者との打ち合わせ

- 購入する車両の点検

- 仲介業者との契約

- 車両の引き渡し

- 車両の名義変更

ひとつずつ説明していきます。

- 自動車ローン仲介サービスの審査を受ける

自動車ローンは仲介業者を通して申し込みをします。仲介業者のホームページなどから審査の申し込みをしましょう。

審査結果は早ければ最短当日で分かりますが、申し込みの際に本人確認書類なども必要になります。申込内容や提出書類に不備があると時間がかかるため注意してください。

- 売主と仲介業者との打ち合わせ

買主がローンの審査に通った後、仲介業者から売主へ連絡が入ります。そこで売主側の手続きについて説明が行われるのです。

買主はこの打ち合わせを待って、次以降のステップに入ります。

- 購入する車両の点検

自動車の売買をする前に整備工場で車両の点検を受けます。

売主、もしくは買主が整備工場に車両を持ち込むことになりますが、点検の手配などは仲介業者に依頼することも可能です。

- 仲介業者との契約

車両の点検が無事に終わったら仲介業者との契約です。

買主、売主のそれぞれが仲介業者と契約を結ぶことになります。契約書に必要事項を記入して、指示された書類と一緒に仲介業者へ返送してください。

- 車両の引き渡し

仲介業者との契約が済んだら、車両の引き渡しです。車両の引き渡しの確認後、代金は仲介業者を通して売主へと振り込まれます。

オプションになりますが陸送を仲介業者に依頼することもできるので、必要な場合は相談しておくと良いでしょう。

- 車両の名義変更

最後に購入した車両の名義変更の手続きをすれば完了です。

もともとディーラーローンの所有権留保がついていても、取り引きの際に残債の清算、所有権留保の解除が行われます。そのため、必要な金額は売却代金から差し引かれることになりますが、残債があっても仲介業者を通して新たにローンを組めるのです。

返済はローン会社に対して行っていくので、ローン会社との契約内容に従って月々の返済をしてください。

車の個人売買でローンを組むならどっちの方法が良いの?

車の個人売買でローンを組む方法として、仲介サービスを利用する方法とカードローンを使う方法の2つを紹介しました。

どちらの方法でも、一般的な銀行マイカーローンでは対応できない個人売買でもローンを組めます。

ただし、状況によってどちらの方法が向いているかは違うので、迷っている人もいるでしょう。

ここでは、自動車ローンの仲介サービス、カードローンそれぞれに向いている人についてまとめます。

自動車ローンの仲介サービスが向いている人

自動車ローンの仲介サービスに向いているのは次のような方です。

- 面倒な手続きを専門業者に代行してもらいたい

- オークションやフリマアプリなどで知らない相手と取り引きする

- 借入希望額が100万円以上など高額

仲介サービスを利用すれば個人売買でも自動車ローンを組めるというだけでなく、仲介業者に様々な手続きを代行してもらえます。

そのため、「はじめてで手続きがイマイチ分からない」「とにかくトラブルを避けたい」という人は仲介サービスを利用するのがおすすめです。

特にオークションやフリマアプリなどでのネット上でしか面識のない相手との取り引きは信頼できる仲介業者がいるとお互いに安心でしょう。

また、銀行マイカーローンと比べると金利は高めにはなりますが、通常のディーラーローンと同じくらいの金利でローンを組めます。

借りる金額が高額になると利息も増えるため、100万円以上の借り入れならカードローンではなく、仲介サービスを検討してください。

カードローンが向いている人

カードローンによる借り入れが向いているのは次のような方です。

- 借りる金額が少額

- 個人間売買の経験がある

- 知り合いとの取り引き

どうしても金利は高くなりやすいので、カードローンは必要な金額が少額なケース向きでしょう。

また、個人売買そのもののサポートはないため、過去に経験がある場合、知り合いとの個人売買の場合にカードローンがおすすめです。

カードローンには「融資のスピードが早い」「月々の返済額を柔軟に変更できる」「手続きが簡単」などのメリットもあります。

ただ、自動車の個人売買に利用するとなると、まずは金利が気になるところなので、事前に返済のシミュレーションをしっかりと行ってください。

【まとめ】車の個人売買でローンを組むなら仲介サービスがおすすめ!金額次第ではカードローンも検討

自動車の個人売買でローンを組む方法について説明してきました。

銀行などの扱うマイカーローンは個人売買には対応していないため、ローンを組むには仲介業者に依頼する、または資金使途が自由なカードローンを利用する必要があります。

どちらにもメリット・デメリットはありますが、金利が低く、個人売買の手続きもサポートしてもらえるという点を考えると仲介業者に依頼するのがおすすめです。

想像以上に自動車の個人売買でのトラブルは多いので、トラブルを防止し、無駄な手間をかけないという意味でも仲介サービスのメリットは大きいでしょう。

また、中古車保証に加入できるケースもあり、個人売買で車を手に入れた後も手厚いサポートを受けられます。

ただし、仲介サービスを利用するためのシステム手数料の負担は必要で、サポートもオプションだと別途費用がかかってしまいます。

自分でできることは一人で行って費用を浮かせたいという人もいると思うので、その場合はカードローンも検討すると良いです。

仲介業者を通してローンを組むよりも金利は高めになる可能性がありますが、基本的に負担するのは利息だけになります。

借りる金額によっては十分に低金利な銀行カードローンでも対応できるため、返済シミュレーションをした上で申し込みをしましょう。

メリット・デメリットを比較しながら、自分に合った方法を選んでください。