少額融資を受けるのであれば、消費者金融などのスマホアプリを利用すると良いでしょう。

アプリ経由でお金を借りられるサービスは増えていて、1万円や2万円、3万円程度の少額を借りるのにとても便利です。

スマホだけで手続きできる商品もあるので、来店や自宅への郵送物なしで借りたい人にもアプリ対応のサービスをおすすめします。

この記事では10万円以下の借り入れを「少額融資」として説明していきます。PayPay銀行のカードローン利用に関する実態・意識調査(2013)によれば、カードローンの平均借入金額が10万円未満と回答した人が約60%なので、日常の生活で必要な金額としては十分だと言えます。

ただし、アプリであっても、お金を借りるには審査を受けなければいけません。借りる金額に関係なく審査は行われると思ってください。

この記事では「少額融資を受けるのにおすすめの商品はどれか?」「少額借入に利用する場合、どんな基準で商品を選べば良いのか?」「お金を借りるときは何に注意すれば良いのか?」「少額なら審査なしで借りることもできるのか?」などについてまとめました。

「欲しいものがあるけど少しだけお金が足りない」「給料日までの生活費が欲しい」というときに役立つお金を借りられるアプリを紹介していくので、少額融資を受けたいと思っている方はぜひ参考にしてください。

少額ならやっぱりプロミス!

目次

すぐに借りるなら大手消費者金融のアプリが便利な理由

10万円以下の少額融資に対応しているサービスはたくさんあります。ただし、サービスによって申し込みから借り入れまでにかかる時間は違いますし、金利や利便性なども異なります。

「できるだけ早くお金を借りたい」「スマホだけで手続きしたい」「はじめての借り入れで金利が心配」という人には大手消費者金融のアプリがおすすめです。

大手消費者金融のサービスには専用のスマホアプリがあり、手続きをWeb・アプリだけで行え、最短即日融資にも対応しています。(※ 契約には審査があります。申し込みの時間帯などによっては翌営業日以降の審査結果の連絡になります。)

大手消費者金融のアプリで少額融資を受けるメリットは以下の5つです。

少額借入にアプリ対応の大手消費者金融がおすすめの理由

- 最短即日融資も可能で審査結果の連絡が早い

- 必要な金額だけを何度でも借りられる

- Web完結でカードレス契約可能

- 原則、勤務先への電話連絡なし

- パート・アルバイトで働く人も申し込める

銀行やクレジットカード会社にもアプリ対応のローンサービスはあるぞ。ただし、カードの発行が必要で、アプリだけで契約・利用が完結しないケースも多いのじゃ。大手消費者金融ならアプリから「スマホATM」や「銀行振込」で取り引きできて便利じゃぞ。

最短即日融資も可能で審査結果の連絡が早い

大手消費者金融は審査がスピーディで、最短30分以内で審査結果を回答してくれるところが多いです。審査結果の確認後、そのまま契約もWeb上で行えて、スムーズに手続きすれば30分~60分以内で借り入れできるでしょう。

ただし、すべての消費者金融が即日融資に対応しているわけではありません。中には1~2営業日かかるサービスもあるので、お急ぎの方は「即日融資に対応しているか?」「審査結果は最短何分で分かるか?」を確認しておいてください。

必要な金額だけを何度でも借りられる

大手消費者金融が扱うローンサービスは極度方式です。審査で決まった限度額の範囲で、借り入れ・返済を繰り返し行えます。

例えば、「毎月の給料日前が苦しい」「いつでもお金を借りられるようにしておきたい」という場合、利用限度額の範囲内なら新たな契約を結ぶことなく、すぐにお金を借りられます。

必要な金額だけを何度でも借りられるのは、大手消費者金融のメリットのひとつでしょう。

Web完結でカードレス契約可能

大手消費者金融の扱うカードローンのサービスは、申し込み・契約時にカード発行の有無を選択できるようになっています。

ローンカードを発行しないカードレスのWeb完結契約であれば、原則として自宅への郵送物はなく、自動契約機への来店も不要です。

「できるだけスピーディに借り入れしたい」「自宅への郵送物は避けたい」「来店不要で契約したい」という人は、カードレスのWeb完結で手続きを進めましょう。

ただし、Web完結で契約するためには、本人確認の方法などに条件がある場合も多いです。Web完結対応でカードレス契約できるサービスについては以下の記事も参考にしてみてください。

ネットで完結(Web完結)来店不要のカードローン!スマホで簡単借り入れ

原則、勤務先への電話連絡なし

少額融資を受けるのにも必ず返済能力の審査があります。そして、その審査の中では在籍確認が行われ、「申告のあった勤務先で申込者が本当に働いているのか?」が確認されます。この点はスマホアプリでお金を借りるときも同様です。

在籍確認の方法は商品によって異なりますが、銀行や信販系のカードローン、クレジットカードのキャッシング審査では、基本的に申込者の勤め先に電話をかけて確認します。

電話をかけるときは本人以外に用件を伝えないなどプライバシーに配慮してくれるものの、職場への電話連絡は避けたいですよね。

大手消費者金融の場合、申込内容や提出書類などで確認しているため、「原則として勤務先への電話連絡なし」です。(※ 審査結果によっては勤務先に電話がかかってくることもあります。)

「職場に電話がかかってくるのは不安」「職場が休みで電話を受けられない」という人は大手消費者金融のサービスを選びましょう。

パート・アルバイトで働く人も申し込める

銀行などの金融機関が扱うローンサービスの中には、パート・アルバイトなどの非正規雇用や自営業などの事業所得者の申し込みができない商品もあります。

また、銀行カードローンや信販系のカードローンは消費者金融に比べて審査が厳しいケースも多く、申し込みはできても、審査に落ちてしまうことも考えられます。

一方、消費者金融であればパート・アルバイトで働く人も問題なく申し込めて、毎月安定して収入を得ているなら審査通過は十分に可能です。

商品によっても違いますが、大手消費者金融の場合、契約者の20%~30%前後はパート・アルバイトです。「パート・アルバイトだから審査に通らない」と不安に思う必要はありません。

審査に不安がある人は消費者金融のWebサイトで借入診断(お試し審査)を受けてから申し込みましょう。

カードローンのお試し審査(お借入診断)で審査の不安を解決!本審査にも通るためのポイントとは

少額借入におすすめのカードローン

前述のとおり、少額融資を受けるのであれば大手消費者金融のアプリを利用するのがおすすめです。大手消費者金融のサービスはいずれも利便性が高く、無利息期間のある商品も多いです。

また、金利重視で選ぶなら銀行カードローンという選択肢もあります。消費者金融に比べて銀行カードローンは審査・契約に時間がかかるものの、金利面でのメリットは大きいです。

10万円以下の少額借入を考えている人には以下の4つのサービスがおすすめです。

少額融資におすすめのローンサービス

- プロミス

- レイク

- アイフル

- 楽天銀行スーパーローン

これらは「無担保ローン」であり、申し込みに担保は不要で、保証人も必要ありません。基本的に年齢制限を満たしていて、本人に安定収入があるなら申し込みは可能です。

以下ではそれぞれのサービスのメリットを紹介していきます。サービスごとの特徴を理解して、自分にあったサービスを選ぶようにしましょう。

最短3分融資が可能で利便性も高いプロミス

「はじめての借り入れでどのサービスを選べば良いのか分からない」という人にはプロミスがおすすめです。

プロミスは最短3分融資(※1)が可能なので急いでいるときにも便利ですし、新規契約者には30日間の無利息期間(※2)が適用されます。

また、カードレスのWeb完結で契約すれば、アプリだけで利用することもできて、郵送物の受け取りや自動契約機への来店は必要ありません。

プロミスが少額融資に向いている理由

- 最短3分で融資を受けられる

- はじめてなら30日間は利息0円

- カードレスのWeb完結に対応

- 最低1万円からの契約が可能

- アプリで利用状況をいつでも確認できる

プロミスの利用限度額は1万円~800万円で、審査によって契約者ごとの限度額が決定されます。実際の限度額は審査の結果次第ですが、最低1万円から契約可能で、利用限度額の範囲内なら必要な金額をすぐに借りることができます。

また、プロミスのアプリを利用すれば、いつでも借入状況や返済日などを確認できますし、借り入れ・返済の手続きもスマホから行えます。

プロミスはアプリの利用や月々の返済でVポイントを貯められるのも特徴で、1ポイント1円分として買い物に利用(※3)したり、景品・他社ポイントに交換したりできて、プロミスの返済に充当する(※4)ことも可能です。

プロミスの公式ホームページでは「お借入診断」ができるので、診断結果を確認してから申し込みましょう。

プロミスは原則として電話での在籍確認(※5)がなしじゃ。「勤め先への電話連絡が不安」「会社が休みで、電話を受けられない」という人も心配は不要じゃぞ。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 対象はプロミスをはじめて利用する方です(メールアドレスの登録、Web明細の利用が必要です)。

※3 VポイントPayアプリのインストールが必要です。Vポイントをチャージすることで、ネットショッピングや店舗での買い物に利用できます。

※4 保有するポイントが「利息・手数料の合計額」未満の場合、利用できません。

※5 審査結果によっては電話で確認することがあります。その場合、事前に申込者の同意を得たうえで行っています。

365日間無利息のレイク

「無利息期間を活用して、金利の負担を少なくしたい!」という人にはレイクがおすすめです。

レイクをはじめて利用する場合、契約額によって「60日」もしくは「365日」の無利息期間が適用されます。

契約額は審査の結果次第になるものの、ほかの大手消費者金融カードローンよりも無利息期間の適用日数が長いため、お金を借りる際の利息の心配を減らしてくれるでしょう。

無利息期間の適用には以下の条件があるので、申し込みの前に確認しておいてください。

レイクの無利息期間

| 無利息期間 | 適用の条件 |

|---|---|

| 60日 | 「はじめての契約」かつ「Webでの申し込み・契約」で、契約額が50万円未満の方が対象です。 |

| 365日 | 「はじめての契約」かつ「Webでの申し込み・契約」で、契約額が50万円以上(お借入れ額1万円でも可能)であり、契約後59日以内に収入証明書の提出およびレイクでの登録が完了した方が対象です。 |

※ 初回契約翌日から無利息期間が適用されます。また、無利息期間の経過後は通常金利が適用されます。ほかの無利息商品との併用はできません。

例えば、「5万円を借りたい」といったケースであれば、無利息期間内に完済することもできるでしょう。無利息期間内に完済するなら利息の負担はいっさいありません。

もちろん、期間内は追加借入も無利息期間の対象になりますし、期間経過後も利息の負担は借入残高に対してのみです。

「どのくらいの金額を借りられるの?」という場合は、レイクの公式ホームページで1秒診断を受けてみてください。

「いくらまでの借り入れを検討してもらえるか?」の目安をすぐに確認できます。(※ 診断の結果は簡易的なものです。実際の申し込みの審査結果と異なる場合があります。)

レイクはWebなら21時までの契約手続き完了で最短15分融資(※1)が可能じゃ。カードレスのWeb完結で契約すれば、来店や郵送物の受け取り(※2)も不要じゃぞ。

※1 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間等を除きます。

※2 本人確認の方法によっては、郵送物が発生する場合もあります。

女性専用ダイヤルがあるプロミスレディースキャッシング

大手消費者金融の中には女性向けカードローン(レディースキャッシング)を扱っているところもあります。

女性向けカードローンには専用の窓口が用意されているケースも多く、申し込みや借り入れに関する相談を女性のオペレーターが対応してくれます。

「はじめてお金を借りるので不安な点が多い……」という場合、女性向けカードローンを検討しても良いでしょう。

例えば、プロミスの「レディースキャッシング」には、女性専用ダイヤルが用意されています。

レディースコールの場合、借り入れ前の質問や相談はすべて女性オペレーターが対応してくれて、利用者からは「話しやすくて安心」と好評です。

また、プロミスのレディースキャッシングは通常のカードローン(フリーキャッシング)と同じサービス内容なので、「はじめての利用で無利息期間が適用される」「来店不要・郵送物なしのWeb完結で契約できる」などのメリットも同様です。

プロミスレディースキャッシングの特徴

- 忙しい女性でも大丈夫!最短3分で融資可能※1

- 初回借入日の翌日から30日間利息0円で借りられる※2

- 来店なし、郵送物なし、カードレスだから周りの人に知られにくい※3

- 毎月の返済やアプリログインでVポイントが貯まってお得

カードローンの利用を躊躇している女性も、プロミスのレディースキャッシングならきっと不安なく借り入れができるでしょう。

もちろん、レディースコールを利用せずに、スマートフォンやパソコンからWeb申し込みをすることもできます。Webなら24時間いつでも申し込めるので、事前に確認したいことがないのであればネットで手続きする方がスムーズです。

プロミスは正社員だけでなく、パート・アルバイト、派遣社員、契約社員として働く人も利用可能じゃ。申込条件は「年齢18歳~74歳の本人に安定した収入がある方(※4)」となっておるぞ。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 対象はプロミスをはじめて利用する方です(メールアドレスの登録、Web明細の利用が必要です)。

※3 Webで申し込み「金融機関口座でかんたん本人確認」または「アプリでかんたん本人確認」を選択した方対象。

※4 主婦・学生でもアルバイト・パートなどで安定した収入がある場合は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、収入が年金のみの方の申し込みも不可です。

金利を重視するなら楽天銀行スーパーローン

できるだけ利息の負担を抑えたいという人は楽天銀行スーパーローンがおすすめです。

一般的な消費者金融のローンサービスの場合、上限金利は年18.0%程度ですが、銀行カードローンなら年15.0%以下の商品がほとんどです。

楽天銀行スーパーローンの金利は年1.9%〜14.5%で、契約限度額によって適用される金利が決まっています。

例えば、100万円未満であれば金利は年14.5%になります。

消費者金融だと年15.0%程度の金利で契約をするには、ある程度の限度額で契約できないと難しいので、契約限度額が少額でも利息の負担を抑えやすいのは嬉しいですね。

消費者金融などのカードローンの金利やリボ払いの見直しにも利用可能な商品スペックだといえるでしょう。「お金を借りるなら銀行が安心」「金利重視で選びたい」という方には楽天銀行スーパーローンをおすすめします。

審査結果の連絡は最短当日からになるものの、数営業日かかるケースもあるため、急いでいる方は楽天銀行スーパーローンでお金を借りる流れについてもよく確認しておいてください。

楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇(一部例外あり)も特徴のひとつじゃ。はじめての銀行カードローンで、審査に不安がある場合、楽天会員の方なら楽天銀行スーパーローンを選ぶと良いじゃろう。ただし、「カードレスで契約できない」「契約は最低10万円から」など大手消費者金融のサービスと異なる部分もあるから注意してくれ。

少額融資に向いているローンサービスの選び方

お金を借りる方法は「消費者金融」「銀行カードローン」「信販系カードローン」「クレジットカードキャッシング」「スマホ決済系のローンサービス」などたくさんあります。

これらのサービスならどれでも少額融資を受けられます。主に少額の借り入れで利用する場合、商品選びは以下のようなポイントを基準にすると良いでしょう。

少額融資に向いているローンサービスの選び方

- 1万円~の契約に対応しているか

- 千円単位での借り入れができるか

- 審査がスピーディで即日融資にも対応しているか

- 適用金利の上限は低いか

- 初回利用者向けの無利息期間があるか

1万円~の契約に対応しているか

カードローンなどのサービスの最大限度額は数百万円というケースが多いです。

しかし、少額融資を希望しているなら大きな限度額は必要ありません。

また、契約可能な最低限度額が50万円など高額の場合、審査通過のハードルは高くなってしまいます。そのため、契約できる最低限度額も確認しておきましょう。

一般的な傾向としては、消費者金融は1万円~、銀行カードローンは10万円~です。

カードローンを選ぶときには、最大限度額は見ても、最低限度額はあまり見ないかもしれません。少額融資を希望しているなら、1万円からの契約ができるカードローンを選ぶと良いでしょう。

千円単位での借り入れができるか

少額借入を行う場合は、借り入れの単位もチェックしておきましょう。

サービスによっては「出金(借り入れ)は1万円から」というケースもあります。利息は借入残高に対して発生するので、できるだけ必要な金額ぴったりを借りる方が良いです。

もちろん、不要な分はすぐ返済しても構いませんが、細かな金額を借りるなら千円単位での引き出しができるカードローンを選んでください。

また、千円単位で借り入れできるカードローンであっても、利用するATMによっては引き出せる単位が異なることも多いです。

この記事で紹介したローンサービスについては、以下のようになっています。

千円単位で借り入れができるATM

| カードローン | 千円単位で利用できる主なATM |

|---|---|

| プロミス | ・プロミスATM |

| アコム | ・アコムATM ・セブン銀行ATM ・イーネットATM ・イオン銀行ATM ・三菱UFJ銀行ATM |

| レイク | ・セブン銀行ATM ・ローソン銀行ATM ・イーネットATM ・三菱UFJ銀行ATM |

| アイフル(SuLaLi) | ・セブン銀行ATM ・ローソン銀行ATM |

| 楽天銀行スーパーローン | なし |

大手消費者金融は銀行振込でお金を借りることもできるぞ。ただし、銀行振込の出金単位も商品によって違うから注意するのじゃ。一円単位で指定できる商品もあれば、千円単位や一万円からになる商品もあるぞ。

審査がスピーディで即日融資にも対応しているか

記事の冒頭でも言いましたが、少額融資を希望している方の多くは借り入れまでのスピードも重視していると思います。住宅ローンや自動車ローンのような高額な融資の審査に時間がかかるのは当然です。

一方、10万円以下をカードローンで借りる場合、大手消費者金融なら最短即日融資が受けられる可能性が濃厚です。(※ 申し込みの時間帯などによっては翌営業日以降の連絡になります。)

ただし、審査にかかる時間や融資スピードは商品によって異なります。審査結果の連絡・融資までに数営業日〜1週間ほどかかるケースもあるので注意してください。

銀行カードローンは口座開設も必要になることがあり、その場合、融資までに2週間程度かかってしまうでしょう。融資スピードも重視したいという人は消費者金融を選んだ方が良いです。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

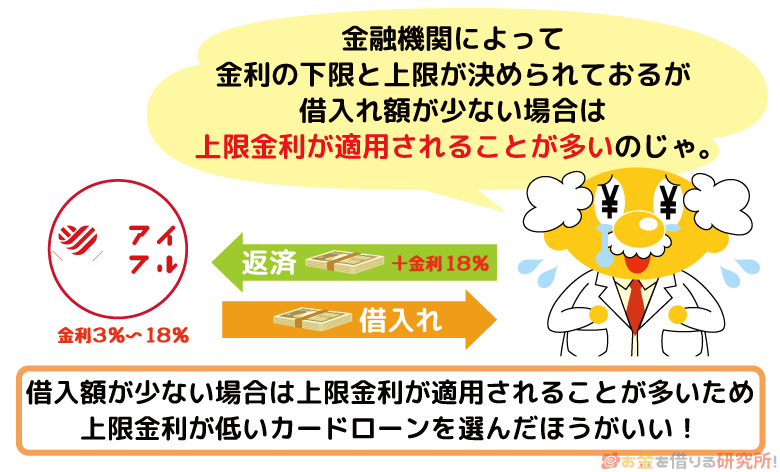

適用金利の上限は低いか

カードローンの金利は審査によって決定されますが、少額で契約を結ぶ場合、商品の上限金利が適用されるケースも多いです。

基本的にカードローンは「大きな限度額であれば低い金利」「小さな限度額であれば高い金利」が適用される仕組みになっています。

カードローンの金利は年◯◯%~△△%というように幅を持たせて設定されていることが多いです。そして、限度額が少額であれば、上限金利である△△%が適用されやすいと考えてください。

できるだけ低い金利で借りるためには、大きな限度額での契約を目指すというのもひとつの方法です。

しかし、最初から100万円を超えるような高額な限度額で契約するのは難しいでしょう。そのため、金利を重視するのであれば、上限金利に注目して商品を選ぶのがおすすめです。

この記事でおすすめしたカードローンの金利は以下の通りです。

少額融資向けローンサービスの金利

| カードローン | 金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| プロミス | 2.5%~18.0% |

| アコム | 2.4%~17.9% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

消費者金融よりも銀行カードローンの方が低金利ですね。

ただし、少額融資についていえば、金利に多少の差があっても、発生する利息に大きな違いは出ません。

例として、金利年18.0%と年14.5%で借り入れをしたときの1ヶ月間の利息を比較してみました。

少額融資を受ける場合の利息の差(1ヶ月)

| 借入金額 | 金利年18.0% | 金利年14.5% |

|---|---|---|

| 1万円 | 147円 | 119円 |

| 3万円 | 443円 | 357円 |

| 5万円 | 739円 | 595円 |

| 10万円 | 1,479円 | 1,191円 |

10万円を借りたとしても、1ヶ月の差は300円程度です。もちろん、1ヶ月以上の返済期間になることも、完済後にまた借りることもあると思いますが、少額借入であれば利息に大きな差が生まれないという点はポイントです。

消費者金融カードローンの金利については別の記事で詳しく解説しています。「金利の相場はどれくらい?」「利息はどのように計算されるの?」「契約後に金利を下げてもらえる?」などの疑問については以下の記事を参考にしてください。

初回利用者向けの無利息期間があるか

10万円以下の少額借入を検討しているなら、無利息期間のある商品をおすすめします。

はじめてサービスを利用する場合、一定期間は無利息の負担なく借り入れできるので、少額借入と無利息期間の相性は非常に良いです。

例えば、無利息の対象期間内に全額を返済するのであれば、利息の負担はいっさいありません。

もちろん、無利息期間中に無理して完済する必要はありません。無利息期間の終了後は通常金利が適用されますが、無利息期間なしで借りるよりも確実に利息の負担を減らせます。

短期で返済するケースが多い少額借入では、「低金利であること」よりも「無利息期間があること」を重視しても良いでしょう。

「5万円」または「10万円」を借りて、6ヶ月で完済することを想定して、無利息期間が適用される場合、されない場合の利息総額を以下にまとめました。

無利息期間の有無による利息総額の違い(6ヶ月で完済)

| 金利の条件 | 5万円 | 10万円 |

|---|---|---|

| 通常金利(年18.0%) | 2,629円 | 5,262円 |

| 通常金利(年14.5%) | 2,133円 | 4,269円 |

| 30日間無利息 (年18.0%) |

1,770円 | 3,542円 |

※ 消費者金融公式サイトの返済シミュレーションを利用して算出した数値です。実際の返済金額とは異なる場合もあるので参考値としてご覧ください。また、無利息期間終了後の適用金利は年18.0%で計算をしています。

表を見ると、金利が年14.5%のときよりも、無利息期間が適用された方が利息は少ないということが分かります。

1回あたりの支払い金額や完済までの支払い回数などの返済条件によって利息は変動します。

短期間で完済できるケースでは、金利よりも無利息期間があることを重視した方が良さそうですね。

無利息融資のカードローンは本当に利息なしで借り入れできるの?無利息で借りる賢い方法

少額融資を受けられるアプリ対応のローン・キャッシングサービス一覧

融資スピードや利便性を重視するのであれば、大手消費者金融のローン・キャッシングサービスがおすすめです。ただし、アプリ対応で少額融資を受けられるサービスはほかにもあります。

大手消費者金融以外の代表的なローン・キャッシングサービスを表にまとめました。

少額融資を受けられるアプリ対応のローン・キャッシングサービス一覧

| サービスの名称 | カード発行 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| VIP ローンカード | 選択可能 | 1.5%~17.8% | 10万円~800万円 |

| アロー フリープラン | なし | 15.00%~19.94% | 200万円まで |

| エース フリーローン | なし | 7.0%~20.0% | 1万円~100万円 |

| au PAY スマートローン | なし | 2.9%~18.0% | 1万円~100万円 |

| LINE ポケットマネー | なし | 3.0%~18.0% | 3万円~300万円 |

| dスマホローン | なし | 3.9%~17.9% | 1万円~300万円 |

| ファミペイローン | なし | 0.8%~18.0% | 1万円~300万円 |

| メルペイスマートマネー | なし | 3.0%~15.0% | 5,000円~50万円 |

| JCB CARD LOAN FAITH | あり | 1.30%~12.50% ※1 | 最大900万円 |

| 三井住友カード(Vpass) ※2 | 商品により異なる | 15.0%~18.0% | 5万円~300万円 |

| エポスカード(エポスアプリ) | 商品により異なる | 18.00% | 10万円~50万円 ※3 |

| みずほ銀行カードローン | あり | 2.0%~14.0% | 10万円~800万円 |

| PayPay銀行カードローン | なし | 1.59%~18.0% | 10万円~1,000万円 |

| みんなの銀行 Loan | なし | 1.5%~14.5% | 1,000万円まで |

| セブン銀行ローンサービス | なし | 12.000%~15.000% | 10万円~300万円 |

※1 キャッシングリボ払い利用時の利率です。

※2 一般カードの場合です。金利および限度額はカードの種類により異なる場合があります。

※3 はじめてキャッシングの利用可能枠を設定する場合の限度額です。

お金を借りられるアプリはたくさんありますが、サービスによってアプリの機能は異なります。

例えば、大手消費者金融であればWeb・アプリだけで申し込みから契約・借り入れまで行えますが、中には「本人確認・必要書類の提出のみ」というサービスもあります。サービス自体の内容に加えて、「アプリで何ができるか?」も確認しておくと良いでしょう。

以下ではアプリ対応のローン・キャッシングサービスの特徴を「消費者金融」「キャッシュレス決済系」「クレジットカード会社」「銀行」に分けて説明していきます。

消費者金融のローンサービスの特徴

前述のとおり、大手消費者金融のローンサービスは利便性が高いです。アプリ完結でサービスを利用することもできますし、カードレスを選択すればローンカードの発行はないため基本的に郵送物も発生しません。

その一方で、中小規模の消費者金融の場合、大手のサービスに比べてアプリで利用できる機能が限定的です。本人確認・必要書類の提出は行えるものの、スマホATMや生体認証によるログインなどに対応していないことも多いので注意してください。

キャッシュレス決済系のローンサービスの特徴

スマホ決済などのキャッシュレス決済のサービスを提供する企業がローンを扱うケースも増えています。キャッシュレス決済系のローンサービスの特徴は主に「カードレスローンであること」と「ローン専用アプリを利用しない商品もあること」の2つです。

カードが発行されないので自宅への郵送物は原則なしで、Web・アプリで各種手続きを行えるようになっています。

また、au PAY スマートローンやdスマホローンのように専用のアプリがある商品もありますが、LINEポケットマネーやファミペイローン、メルペイスマートマネーに借入専用のアプリはありません。

LINEポケットマネーはLINE、ファミペイローンはファミペイ、メルペイスマートマネーはメルカリのアプリからローンサービスの申し込みなどを行えます。

それらのアプリを普段から利用している場合、別途借入専用のアプリをインストールする必要がないという点もメリットになるでしょう。

クレジットカード会社のローンサービスの特徴

クレジットカード会社が発行するローンカードやキャッシング設定済みのクレジットカードを持っている場合、その会社のスマホアプリでお金を借りることもできます。

クレジットカードを持っているだけではお金を借りることができないため、事前にキャッシングの契約を済ませておきましょう。

ただし、クレジットカードのメインのサービスはショッピング機能です。クレジットカード会社が発行する信販系カードローンなら借り入れだけの契約ですが、クレジットカードのキャッシングサービスのみを契約するということはできません。

金利や限度額の面でも借入専用のサービスに劣るケースが多いので、基本的にはすでにキャッシング設定済みのクレジットカードを持っている人向けの借入方法だと思ってください。

銀行のローンサービスの特徴

銀行の中にもカードローンを扱っているところは多いです。銀行のローンサービスもアプリにも対応していますが、基本的に大手消費者金融と違ってカードレスで契約できません。

また、カードローンの契約にその銀行の普通預金口座が必要な商品もあり、持っていない場合は別途開設しなくてはいけません。

ローンカードの発行がなくても、普通預金口座が必要な商品は、通常キャッシュカードが発行されます。口座開設の手続きから開始するとどうしても初回借入までに時間がかかるため、口座開設不要のローンもしくはすでに口座を持っている銀行のローンをおすすめします。

サービスによっても異なりますが、銀行のローンは「アプリだけで利用できない」「自宅への郵送物を避けにくい」「手続きに時間がかかりやすい」などがデメリットになるでしょう。

アプリで少額融資を受けるための一般的な手順

大手消費者金融のサービスを例に、アプリで少額融資を受ける流れについて説明していきます。

大手消費者金融のサービスであれば最短即日融資も可能ですし、Web・アプリだけで手続きは完結します。(※ 申し込みの時間によっては翌営業日の連絡になります。)

融資を受ける手順は商品によっても変わってきますが、一般的には以下のような手順になります。

アプリで少額融資を受けるための一般的な手順

- Webサイトの申し込みフォームに必要事項を入力する

- 申し込み後、アプリをインストールする

- アプリで本人確認・必要書類の提出を行う

- 審査通過後、Webで契約手続きを済ませる

- アプリの「スマホATM」または「銀行振込」でお金を借りる

先にアプリをインストールしておいても問題はありません。

ただし、「アプリから申し込みができないケース」や「アプリから申し込もうとするとWebブラウザに遷移するケース」などもあるので、申し込みはWebサイトで行うのがスムーズです。

申し込み時に会員IDとパスワードを取得・設定するので、アプリをインストールしたらそれらの情報でログインして、本人確認・必要書類の提出を行ってください。

少額融資であれば本人確認書類のみで手続きできるケースも多く、アプリの画面の案内に従って必要書類などを撮影するだけで本人確認できます。

契約で必要になる書類や本人確認の方法については申し込み後に案内があるので、それに従って手続きを済ませましょう。

大手消費者金融のサービスなら契約もWeb上で行えて、来店や郵送による手続きは必要ありません。契約を済ませたらアプリから振込融資の手続きをするか、スマホATM対応のセブン銀行ATMなどでキャッシングしてください。

少額融資を受けるときの注意点・覚えておくべきこと

消費者金融や銀行などのアプリなどで少額融資を受ける場合の注意点・覚えておくべきことをまとめました。

返済が長期化すると利息の負担も増える

お金を借りた際の利息は、「金額」と「金利(実質年率)」と「日数」で計算されます。そのため、少額融資であれば大きな利息になりづらいですが、返済が長期化すると利息の負担は増えてしまうでしょう。

少額融資の場合、月々の返済は数千円で大丈夫なケースが多いです。ただし、月々の返済額が少なければ、完済するのに時間がかかってしまうので注意してください。

アプリで少額融資を受けるケースも事前に返済シミュレーションしておくことは重要です。借りるのが少額だからといって、油断しないようにしましょう。

ローンを効率的に返済する方法については以下の記事で詳しく解説しています。

少額でも延滞は信用情報に悪影響を与える

消費者金融や銀行などのアプリでお金を借りる場合、月に1回決まった金額を返済するケースが多いです。返済額は利用金額に応じて決まるため、月々の負担は小さいでしょう。

しかし、借りているのが少額であっても、延滞は信用情報に悪影響を与えます。

消費者金融や銀行などの金融機関は信用情報機関に加盟しています。

返済能力の調査に信用情報を利用するだけでなく、契約者のローン・キャッシングサービスの利用状況を加盟する信用情報機関に共有しているため、延滞してしまうと他社の審査にも通りづらくなります。

短期間の延滞ならまだ影響は小さいものの、長期間にわたる返済遅れは異動情報として扱われ、信用情報の評価に深刻な影響を及ぼすので注意してください。

必ず正規の貸金業者や金融機関を利用する

消費者金融やクレジットカード会社は貸金業者として国・都道府県から登録を受けて、業務として貸し付けを行っています。

規模に関係なく貸金業を営むためには国・都道府県からの登録が必要ですが、中には無登録で営業する違法業者(闇金)も存在するので注意してください。

闇金は正規の業者や金融機関などから融資を受けられない人を主なターゲットにしています。

「法律の基準を超える利息を請求される」「暴力的な取り立てを受ける」「個人情報を悪用される」といった危険性があるため、絶対に闇金を利用してはいけません。

また、闇金を利用する以外にも「SNS経由で個人間融資を受ける」「後払い・先払いの現金化業者を利用する」なども同様です。

SNSや掲示板サイトなどを通じて、見知らぬ人同士が金銭の貸し借りをする「個人間融資」に関する相談が全国の消費生活センター等に寄せられています。相談事例では、違法な高金利による貸付けが行われたケースもあり、SNSや掲示板サイトなどを通じた「個人間融資」で、見知らぬ相手から借入れをしないよう消費者に注意を呼び掛けます。

引用元: 独立行政法人 国民生活センター「SNSなどを通じた「個人間融資」で見知らぬ相手から借入れをするのはやめましょう!」より

実際、個人間融資などによるトラブルが報告されていて、国民生活センターの公式ホームページでも上記のように注意喚起されています。

少額融資を受ける場合も、アプリでお金を借りる場合も、正規の貸金業者もしくは銀行などの金融機関のサービスを利用しましょう。

少額融資も「審査なし」は不可|契約額で審査基準は変わる?

少額融資を受ける場合も、審査は必ず行われます。

カードローンなどのキャッシングサービスの審査では「安定収入の有無」が確認されるほか、信用情報の登録内容や他社借入の状況なども確認されることになります。

審査でチェックされるポイントは、金額に関係なく一緒だと考えてください。

ただし、希望する融資額・利用限度額が少額なら、求められる年収の基準は下がるでしょう。「少額融資であれば審査が甘い」というわけではありませんが、まとまった金額を借りるよりもハードルは低くなります。

以下では少額融資を受けるうえで理解しておきたいローン審査のポイントについて解説していきます。

貸金業法という法律では、返済能力を調査する際に「信用情報を利用すること」が義務付けられておるぞ。もし信用情報に問題があるなら、少額融資を受けるのも難しいじゃろう。

少額融資でも審査が必要な理由

繰り返しになりますが、少額だとしても審査なしで融資を受けることはできません。消費者金融などの貸金業者には返済能力の調査義務があり、融資額に関係なく、法律および独自の基準に則って審査を実施します。

少額融資でも審査が必要な理由

- 返済能力の調査義務があるため

- 総量規制に抵触しないことを確認するため

- 過剰融資による貸し倒れを回避するため

また、貸金業法における総量規制では、融資が「原則として年収の1/3まで」に制限されます。ほかの貸金業者からの借り入れを含めて年収の1/3までなので、少額融資だとしても、申込者の年収と借入状況を把握する必要があります。

そもそも過剰融資で貸し倒れが起きれば、金融機関側の損失に繋がります。そのため、「審査なし」などの宣伝文句で勧誘を行うのは、無登録で営業する闇金の可能性が高いと思ってください。

希望金額が少額なら求められる年収基準は下がる

カードローンやクレジットカードキャッシングなどの審査に通るためには「安定した収入があること」が重要になります。収入は少ないよりも多い方が審査で有利になりますが、安定性がなければ審査に通ることはありません。

加えて、安定収入があるなら、パートやアルバイトで働いていて、年収があまり多くなくても十分に審査通過は可能です。

カードローンなどの利用限度額は返済能力に応じて決定されるので、パート・アルバイトだとまとまった金額を借りるのは難しいものの、少額融資を受けることはできるでしょう。

大手消費者金融のアコムでは自社のカードローン利用者の年収構成を公開しています。そのデータによるとおよそ4分の1である26.8%の人が年収200万円以下だそうです。(※アコムデータブック2024年第3四半期(2023年12月のデータ)より)

また、同じく大手消費者金融であるアイフルの公式ホームページによれば、契約者の22.4%がパート・アルバイトなどの非正規雇用の方だそうです。(2024年8月29日の確認時点)

年収が高い方が「審査で有利になる」「高額融資を受けやすい」というのは間違いありませんが、年収が低いとお金を借りられないというわけではありません。

消費者金融などは総量規制によって年収の1/3を超える融資を原則行えん。希望限度額が10万円なら、最低でも30万円以上の年収が必要ということじゃ。ただし、年収の1/3以下なら審査に通るということではないぞ。実際の限度額は総量規制の範囲内で、審査によって決定されるのじゃ。

限度額50万円までなら収入証明書が不要なケースが多い

カードローンの契約で必要な書類は、主に「本人確認書類」と「収入証明書」の2つです。

収入証明書に関しては提出が不要なケースもあり、少額融資だと本人確認書類だけで申し込みできることが多いです。

貸金業法では、次のどちらかに該当する場合、貸金業者は申込者から収入証明書の提出を受け、返済能力があることを調査しなくてはいけないとされています。

法律上、収入証明書が必須になるケース

- 一社から50万円超を借りる場合

- 他社借入と借入希望金額の合計が100万円を超える場合

※ 法律上不要でも、金融機関の判断によって収入証明書の提出が求められることはあります。

例えば、カードローンなどでの他社借入がなく、10万円前後の限度額での契約を希望するのであれば、収入証明書の提出を求められないケースが多いでしょう。

ただし、収入証明書の提出が不要だからといって、「審査が甘い」というわけではありません。前述のとおり、貸し倒れを防ぐためにも返済能力の調査は重要で、審査の甘いカードローンというものは存在しないと思ってください。

少額融資でも審査に落ちてしまう人の特徴

まとまった金額を借りるよりも少額融資の方が審査通過のハードルは低くなるものの、それでも審査に通過できない人というのは一定数います。

少額融資であっても審査通過が難しい人の特徴を紹介していくので、自分が該当していないかを確認した上で申し込みをしましょう。

少額融資でも審査に落ちてしまう人

- 収入がない無職の人や専業主婦(夫)

- 短期バイトや単発バイトで「収入が安定している」とはいえない人

- 過去に長期延滞や債務整理をしていて、信用情報に傷がついている人

- 他社借入が多く、年収の3分の1をすでに借りている人

収入がない無職の人は借り入れができない

消費者金融などの貸金業者には総量規制が適用されるため、自身に収入がない方(専業主婦の方、失業中の方、年金のみで生活している方など)は審査に通過できません。

一部、配偶者に安定収入がある専業主婦も申し込めるローンや年金を収入として認めている金融機関などもありますが、その数はかなり少ないです。

本人収入がない場合の借入先

| 大手消費者金融 | その他貸金業者 | 銀行 | |

|---|---|---|---|

| 専業主婦(夫) | × | × ※2 | △ ※3 |

| 無職 | × | × | × |

| 年金受給者 | △ ※1 | △ ※1 | △ ※1 |

※1 年金以外の安定収入がある場合は申込可能です。収入が「年金のみ」の方は申し込めない商品もあるため、申込条件を確認するようにしてください。

※2 「配偶者貸付け」に対応している商品の場合、配偶者に安定した収入があれば申し込めます。

※3 一部の商品は専業主婦(夫)の申し込みを受け付けています。

また、総量規制の例外である「配偶者貸付け」を利用すれば、専業主婦でも、夫婦の合計年収の3分の1を上限として借り入れをすることはできます。

しかし、配偶者の同意が必要になり内緒でお金を借りることはできません。

借り入れをする以上、遅れなく返済してくれるのかがとても重要になるので、収入がない方は少額融資であっても難しいのです。

短期バイトなど安定収入がない人は審査通過が難しい

カードローンの審査では安定した収入が求められるため、月による変動が激しかったり、収入がない月があったりすると審査通過が難しくなります。

例えば、短期バイトしかやっておらず、働いているときと、仕事についていないときがあるという方は要注意です。

短期バイトでも毎月収入があれば安定収入と見なされる可能性はありますが、そうでなければ審査通過はかなり難しいと思ってください。

また、電話連絡で在籍確認が行われる場合は、金融機関の担当者から職場に電話がかかってきます。プライバシーに配慮してくれるので、在籍確認で申し込みがバレてしまうリスクは低いですが、次のような返答だと審査には通りません。

在籍確認が取れない返答

「◯◯というものはおりません。」

「◯◯は退職いたしました。」

「スタッフの個人情報についてはお教えできません。」

同じ派遣会社から様々な職場に派遣されているという方は大丈夫かもしれませんが、バイト先自体が短期間で変わるという方は在籍確認が難しいでしょう。

大手消費者金融では申込内容や提出書類で勤務先の確認を行うケースも増えてきておるぞ。「電話で在籍確認を行う必要がある」と判断されるケースもあるが、勤務先への電話連絡を避けたい人は大手消費者金融のサービスを選ぶと良いじゃろう。

信用情報に傷がついていると審査通過はほぼ不可能

カードローンの申し込みをすると、金融機関は申込者の信用情報を調べます。

信用情報機関には、ローンやクレジットカードなどの契約内容、利用状況が登録されており、「延滞している」「過去に返済遅れがあった」ということも分かってしまうのです。

信用情報に傷がついているというのは、次のような内容が登録されていることを指し、審査通過はほぼ不可能だと思ってください。

信用情報に傷がつくケース

- 未払いのローン、クレジットカードがある

- 過去に長期間、延滞したことがある

- 債務整理をしたことがある

- ローンやクレジットカードを強制解約されたことがある

- 保証会社による代位弁済を受けたことがある

長期延滞などの異動情報に該当する情報は5年間~10年間ほど記録が残ります。

少額融資を受ける場合、多少年収が低くても問題にならないものの、信用情報に傷があるブラックな状態だと審査に落ちる可能性が高いです。

解決済みの返済トラブルなら一定期間で信用情報からは削除されるので、ネガティブな情報が消えてからローンの利用を検討するようにしましょう。

年収の3分の1をすでに借りているときは法律上、審査に通らない場合もある

繰り返しになりますが、消費者金融やクレジットカード会社などの貸金業者は総量規制の対象になります。

現在、消費者金融やクレジットカード会社などからの借り入れがある場合、他社借入が原因で新たな融資を受けられないケースもあります。

貸金業者には総量規制に抵触しないことを確認する義務があり、信用情報の確認も必ず行うため、他社借入の金額をごまかすことはできません。

信用情報を確認することで他社借入の状況は把握できるので、消費者金融のカードローンやクレジットカードキャッシングの利用がある人は正確な金額を申告するようにしましょう。

ちなみに、貸金業者からの借り入れでもいわゆる「自動車ローン」や「住宅ローン」は総量規制の「除外貸付け」に該当し、総量規制の基準額(年収の1/3まで)には含まれません。

カードローンなどの審査については別の記事で解説しているので、「どのようなポイントがチェックされるのか?」「どのような人が審査に落ちるのか?」などは以下を参考にしてください。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

ショッピングに利用するなら「後払いアプリ」もおすすめ

消費者金融やクレジットカード会社、銀行などからお金を借りる場合、必ず返済能力の審査が行われます。そして、審査が行われるのは少額融資を受けるケースも一緒です。

審査の中では信用情報の登録内容も確認されるので、「毎月一定の収入があるのに審査に落ちてしまう……」といったケースもあるでしょう。

信用情報などの問題で少額融資を受けるのが難しいときは、「後払いアプリ」の利用も検討してみてください。

後払いアプリを使えば「クレジットカードを持っていない」「(購入する商品が)ショッピングローンに対応していない」などのケースでも、後払いや分割払いが可能です。

後払いや分割払いの場合、お金を借りるわけではないため、ローン・キャッシングサービスで行われるような審査はありません。(※ 審査結果により後払い・分割払いのサービスが利用できないこともあります。カード発行・サービスの利用にあたり、本人確認や独自の基準での審査が行われるケースもあります。また、信用情報機関に加盟している場合、信用情報の登録内容が確認されることもあります。)

サービスによって利用できるシチュエーションは異なりますが、ショッピングに利用するのであれば以下のような後払いアプリも便利でしょう。

主な後払い・分割払いアプリ

| アプリ・サービス | 後払い | 分割払い | 特徴 |

|---|---|---|---|

| バンドルカード | ◯ | × | ・年会費、入会費なしのプリペイドカード ※1 ・Visa加盟店で利用できる ・後払いの「ポチッとチャージ」に対応 ※2 |

| ペイディ | ◯ | ◯ | ・Visaマークのあるネットショップで利用できる ※3 ・分割あと払いの手数料が無料 ※4 ・予算設定機能で使いすぎを防げる |

| Kyash | ◯ | × | ・年会費無料のプリペイドカード ※1 ・後払いの「イマすぐ入金」に対応 ・家計簿機能もあって支出の管理にも便利 |

| atone | ◯ | △※5 | ・メールアドレスと電話番号だけで登録可能 ・ネットショップで後払いができる ・決済金額に応じてポイントが貯まる |

| スマートペイ | ◯ | ◯ | ・手数料無料で3回分割払いができる ・銀行口座もしくはクレジットカードが必要 |

| メルペイスマート払い ※6 |

◯ | × | ・メルカリでの買い物、メルペイ対応の店舗で利用できる ・利用金額の支払いを翌月まとめて行える ・「メルペイ残高」もしくは「自動引落し」なら手数料無料 |

| PayPayあと払い ※7 |

◯ | △ | ・PayPayカード(クレジットカード)が必要 ・利用金額の支払いを翌月まとめて行える ・請求書払いなら分割払いも可能 |

※1 リアルカードを発行する場合、発行手数料がかかります。

※2 「ポチッとチャージ」は満18歳以上(年齢確認あり)で、利用規定に同意する場合に利用可能なサービスです。

※3 リアルカードを発行する場合、Visaマークのある街のお店でも利用できます。

※4 口座振替および銀行振込のみ手数料無料です。また、選択できる支払い回数は加盟店により異なります。

※5 有料会員である「atoneプラス会員」に登録している場合、分割払いが可能です。

※6 18歳未満の方は利用できません。また、サービスの利用にあたっては「アプリでかんたん本人確認」が必要です。

※7 18歳以上(高校生を除く)で、利用規約に同意して、本人確認などの所定の手続きおよび審査が完了した方のみ利用できます。

ネットショップや街の実店舗での決済を後払い・分割払いにできるアプリはたくさんありますが、利用する際は手数料に注意しましょう。

決済方法によっては後払いや分割払いに手数料がかかります。手数料の金額はサービスや決済方法によって変わってきますが、ローン・キャッシングサービスの金利(実質年率)に比べて割高になることが多いです。

できるだけ手数料のかからない決済方法を選択して、「手元に現金がない!」というときだけ後払いや分割払いを利用するようにしてください。

プリペイドカードの後払いサービスの場合、利用できる金額は多くても3万円~5万円程度じゃ。これまでの利用実績や属性情報(年齢や雇用形態など)をもとに審査が行われ、契約者ごとに利用可能額が決められるぞ。

少額融資に関するよくある質問

今すぐに1万円借りられるアプリはある?

消費者金融などのキャッシングサービスのアプリを利用する場合、お金を借りられるのは契約後になります。アプリのダウンロード後、いつでもすぐにお金を借りられるわけではありません。

アプリもしくは公式ホームページからの申し込み後、審査を経て、契約完了となります。審査にかかる時間はサービスによって異なりますが、できるだけ早くお金を借りたい人は大手消費者金融のサービスを選びましょう。

大手消費者金融なら融資スピードが最短20分以内のサービスも多く、今すぐお金を借りたい人におすすめです。一方、中小消費者金融やスマホ決済系ローンサービスのアプリは30分〜数時間、銀行カードローンのアプリは数営業日が目安になります。

少額融資ならフリーターや主婦、学生も審査に通る?

キャッシングサービスの申込条件は商品ごとに異なります。商品によっては主婦や学生の申し込みを受け付けていないものもあるため、申込条件を確認するようにしましょう。

条件を満たしているなら、フリーターや主婦、学生の方も申込可能です。ただし、「少額融資であれば審査に通る」とは限りません。

カードローンのキャッシングサービスの審査では「収入の安定性」が重要になります。そのため、パートやアルバイトで収入があっても、「安定した収入とはいえない」と判断された場合、審査には落ちてしまいます。

高額融資よりは審査に通りやすいものの、希望金額に関係なく、返済能力はしっかりと審査されます。

カードローンはフリーターも契約できる?審査に通る人・落ちる人の違い

クレジットカードキャッシングは少額借入に向いている?

クレジットカードにはショッピング枠に加えて、キャッシング枠を追加できる商品もあります。クレジットカードの入会とは別に審査が行われますが、キャッシングなら決められた限度額の範囲内でお金を借りることができます。

もしお手持ちのカードにキャッシングの機能がついているなら、そのクレジットカードでお金を借りても良いでしょう。クレジットカードのキャッシング機能を利用するのであれば、別途カードローンなどのサービスを契約する必要はありません。

ただし、何度も繰り返し借りる可能性がある場合は、借入専用のローンサービスの契約をおすすめします。少額借入ならクレジットカードキャッシングで十分に対応できますが、サービスの利便性は借入専用のカードローンなどの方が高いです。

カードローンとクレジットカードキャッシングの違いについては以下の記事で詳しく解説しています。

少額融資の審査にも通らない場合はどうすれば良い?

少額融資の審査に通らない場合、「安定した収入がない」「収入に対して他社借入が多すぎる」「信用情報がブラックになっている」などの理由が考えられます。このようなケースではローン審査に通るのが難しく、借りる以外の方法を検討する必要があるでしょう。

例えば、「副業を始める」「アルバイトのシフトを増やす」「不用品を売却する」などです。また、担保となる品物があれば、質屋でお金を借りることもできます。

そのほかにもお金の使い道によってはクレジットカードやアプリを利用して、分割払い・後払いにするという選択肢もあります。

その一方で、「違法業者(闇金)からお金を借りる」「SNSなどを利用して、個人間融資を受ける」「クレジットカードのショッピング枠を現金化する」「違法な給与ファクタリングを利用する」などは危険なので、お金に困っても手を出してはいけません。

生活に困っていて、どうしてもお金が必要という場合は、公的な貸付制度の利用を検討してください。

消費者金融や銀行の融資と違って制度を利用できる人は限られますが、最低限の生活も難しいというケースであれば無利子や低い金利でお金を借りられる可能性があります。

危険性のある手段を利用するのではなく、自治体の窓口などで相談するようにしましょう。

【まとめ】少額融資なら大手消費者金融のアプリで借りるのがおすすめ!無利息期間で金利の負担を軽減できる

少額融資を受ける方法はたくさんありますが、「できるだけ早くお金を借りたい」「スマホだけで手続きしたい」「審査が不安」という人には大手消費者金融のサービスをおすすめします。

大手消費者金融のローン・キャッシングサービスは最短即日融資(※1)も可能で、スムーズに手続きが進めば30分~60分以内の借り入れも十分に可能です。

また、カード発行の有無を選択できる商品も多く、カードレスで契約するのであれば自動契約機への来店は不要で、原則、自宅への郵送物も発生しません。

アプリの機能も充実しており、利用状況の確認だけでなく、借り入れ・返済などもスマホだけで行えるため、カードレスで契約しても不便はないでしょう。

商品によって利用条件は異なるものの、年齢制限を満たしていて、毎月一定の収入があるならパート・アルバイトで働く人も問題なく申し込めます。

大手消費者金融の公式ホームページでは借入診断(※2)を受けられ、申し込みの前に「お金を借りられるか?」の目安を確認できるようになっています。

審査に不安がある人は、診断結果を確認してから実際の申し込みに進んでください。

大手消費者金融には無利息期間が用意されているサービスも多く、はじめてお金を借りる場合、一定期間は利息が加算されません。少額借入に利用するのであれば、金利の低さよりも、無利息期間の有無を重視しても良いでしょう。

消費者金融以外にも「クレジットカードキャッシング」「信販系カードローン」「銀行カードローン」「スマホ決済系のローンサービス」などで少額融資を受けられます。

お金を借りる方法によってメリット・デメリットは異なるので、自分にあった商品を見つけて、「少しだけお金が足りない!」というピンチを乗り切りましょう。

※1 ローン・キャッシングサービスの契約には審査があります。申し込みの時間などによっては翌営業日の審査結果の連絡になります。

※2 診断は簡易的なもので、実際の審査結果と異なる場合があります。申し込みの際の参考にしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。