賃貸マンションやアパート暮らしをしている場合、毎月かかる費用の中でも大きな割合を占めるのが家賃ですよね。

家賃は毎月固定ですし、十分な預貯金があれば、支払いに困ることはないでしょう。

しかし、急な出費が重なって「家賃を払えない!」という状況に陥ったり、口座の残高不足でうっかり引き落としできなかったりするケースもあるかもしれません。

家賃を滞納すると「大家さんに追い出されてしまうの?」と焦るかもしれませんが、急に立ち退きを命じられることはないでしょう。

その一方で、家賃を滞納している期間が長引けば強制退去も十分にありえるので、最悪の事態になる前にしっかりと対応してください。

この記事では家賃の滞納で生じるデメリット・リスクやどうしても家賃が払えないときの対処法についてまとめました。

家賃の支払いが難しいときでも、正しく対処をすれば穏便に解決できる可能性が高いです。

「家賃を滞納すると何ヶ月で強制退去になるの?」「事前に連絡すれば支払いを待ってもらえる?」「家賃の滞納は信用情報に影響する?」などの疑問がある方はぜひ参考にしてください。

FP竹下氏

FP竹下氏 ファイナンシャルプランナー竹下昌成氏のコメント

どうすれば自分に影響が少ないか、他人への迷惑を抑えられるか。家賃延滞からの一般的なスケジュールや登場する人や会社を知っておきましょう。それぞれの立場や役割を理解することがポイントですね。そして、仕組みや制度・解決方法を大まかに覚えておきましょう。

目次

家賃を払えないとどうなる?滞納で生じる主なデメリット・リスク

家賃の支払いが遅れている場合、以下のようなデメリット・リスクが生じることになります。

家賃滞納で生じる主なデメリット・リスク

- 遅延損害金の発生

- 連帯保証人への連絡

- 賃貸契約の解除

基本的に家賃の滞納から強制退去になるまでには数ヶ月の猶予があるが、その前にもさまざまなデメリット・リスクが生じるのじゃ。「強制退去になる前に払えば大丈夫」という問題ではないぞ。

遅延損害金の発生

家賃の支払いが指定の期日までに行われなかった場合、物件の貸主は遅延損害金を請求することも可能です。

遅れていた家賃に加え、滞納期間中の遅延損害金も支払う必要があり、通常よりも負担が重くなる点に注意しましょう。

消費者契約法 第9条にもとづき、家賃の支払いが指定の期日までに行われない場合の遅延損害金は年14.6%が上限です。

実際には契約書に記載されている利率が適用されることになりますが、年14.6%を超える部分は無効になります。

また、契約書に遅延利率に関する定めがないケースも、遅延損害金の請求は可能で、その場合は民法で定められている年3.0%が適用されます。

家賃滞納で発生する損害金の計算式

遅延損害金 = 滞納金額 × 遅延利率 ÷ 365日 × 滞納日数

例えば、月10万円の家賃を1ヶ月(30日)滞納したとすると、年率14.6%では1,200円、年率3.0%では約247円の遅延損害金が発生します。

家賃の金額にもよりますが、1ヶ月~2ヶ月分の滞納で支払いを行えば、そこまで大きな負担にはならないでしょう。

連帯保証人への連絡

連帯保証人がいる場合は、家賃の支払いが遅れた際に連帯保証人へ連絡がいくことになります。連帯保証人は賃貸物件の契約者と同等の支払い義務を負うため、貸主は連帯保証人に対して請求することが可能です。

どのタイミングで連帯保証人に連絡がいくかはケースバイケースですが、一般的に滞納期間が2ヶ月~3ヶ月以上になった頃には連絡がいっているでしょう。

家族に家賃の支払い遅れを知られる原因になり、連帯保証人にも迷惑をかけることになるので、事態が悪化する前に対応することが重要です。

賃貸契約の解除

家賃の滞納が長期にわたって続く場合、賃貸物件の貸主は契約を解除することができます。繰り返しになりますが、基本的に1ヶ月分のみの滞納で一方的に契約が解除されることはありません。

ただし、繰り返し家賃を滞納していたり、長期にわたって滞納していたりするケースでは、「貸主と借主の信頼関係が破壊された」と判断されて、法律的にも賃貸契約の解除が認められる可能性は高くなるでしょう。

詳しくは後述しますが、前段階として内容証明などで督促が行われ、それでも支払わなかった場合は、契約解除通知が届くことになります。

そして、指定の期日までに滞納を解消しなければ契約は解除となり、家賃の支払いなどを求めて法的な手段がとられることになるでしょう。

家賃滞納は何ヶ月で強制退去(立ち退き)になる?

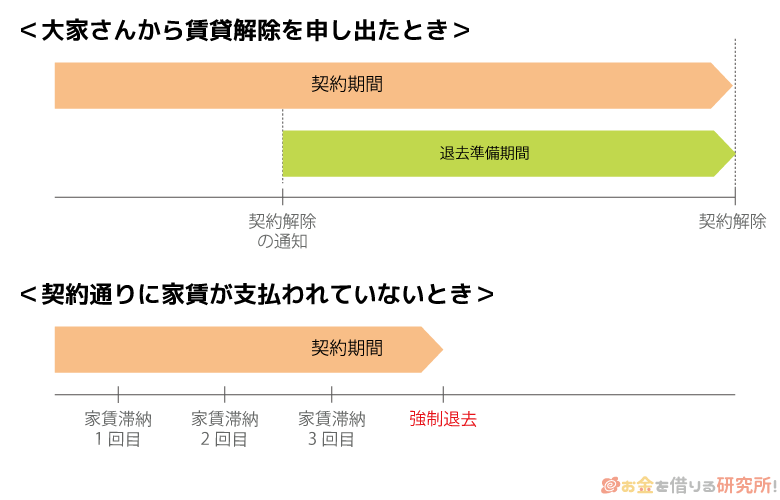

家賃の滞納は貸主側が賃貸契約を解除するための正当な理由になります。

前述のとおり、家賃の滞納で直ちに立ち退きを求められることはないでしょう。しかし、滞納期間が2ヶ月~3ヶ月以上になると賃貸契約が解除され、退去を求められるのが一般的です。

通常、賃貸契約の中には家賃を滞納した場合についての取り決めもあるので、手元に契約書がある方は「契約の解除」に関する項目を確認してみてください。

本来、大家さんや不動産の管理会社側から賃貸契約を解除するためには、一定以上前に契約者に対して通知しなければいけないのですが、契約通りに家賃が支払われていない場合には契約を解除できる旨が書類に記載されているはずです。

家賃を滞納していたとしても、貸主側が一方的に契約を解除して、強制的に退去させることはできません。

そのため、家賃の支払いが滞っている場合、貸主側は法的手段による回収を試み、その準備を進めていくことになるでしょう。

家賃の滞納を理由に賃貸契約を解除するには「貸主と借主の信頼関係が破壊された」という事実が必要です。基本的に1ヶ月の滞納であれば信頼関係が破壊されたとまではいえません。

一方、裁判では3ヶ月程度の滞納があるなら信頼関係が破壊されたとみなされるケースが多く、賃貸契約が解除される可能性は高まります。

実際の判断はケースバイケースになるものの、家賃を3ヶ月程度滞納している場合は、退去を求められる可能性が高いと思ってください。

家賃を滞納している期間だけでなく、裁判では滞納の頻度や理由、催告を受けたときの対応・態度なども考慮されるぞ。「家賃を滞納しても、1ヶ月~2ヶ月までで遅れていた分を支払っている」というケースであっても、賃貸契約が解除される可能性はあるのじゃ。滞納期間に契約解除となる明確な基準があるわけではないという点は覚えておいてくれ。

家賃滞納から強制退去までの流れ

家賃の滞納から賃貸契約が解除され、実際に強制退去になるまでには数ヶ月の期間がかかります。家賃を滞納するとどのような流れで強制退去になるのでしょうか?

家賃滞納から強制退去までの流れをまとめました。

家賃滞納から強制退去までの流れ

- 賃貸契約者本人への督促(翌日以降~)

- 賃貸契約の連帯保証人への請求(1ヶ月~)

- 賃貸契約の解除(3ヶ月~)

- 裁判所による強制執行・強制退去(3ヶ月~6ヶ月前後)

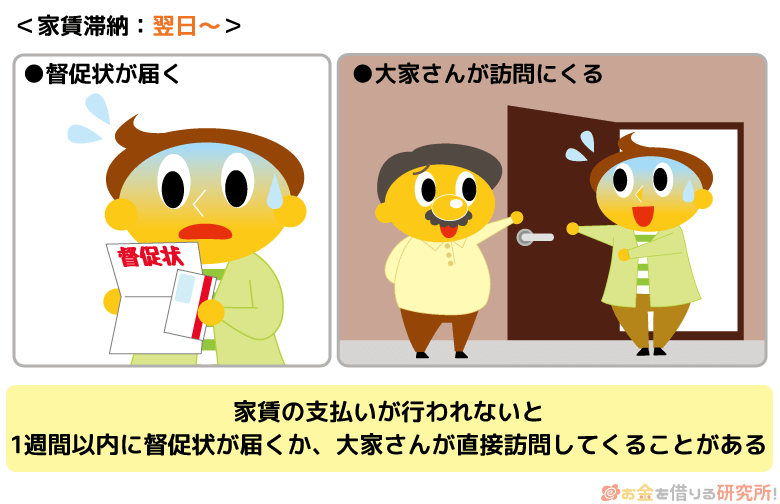

賃貸契約者本人への督促(翌日以降~)

家賃は銀行振込で支払うケースが多いと思いますが、指定された日に入金がない場合、翌日以降に契約者本人への督促が始まります。

翌日から督促が始まるとは限りませんが、1週間以内には電話がかかってきたり、督促状が届いたりするでしょう。

また、大家さんなどが自宅を直接訪問するケースもあるかもしれません。

うっかり入金を忘れていた場合や数日以内に入金できる場合には、すぐに管理会社などに連絡をし、謝罪をした上で遅れていた家賃を支払ってください。家賃滞納1ヶ月目であれば大ごとにはならないでしょう。

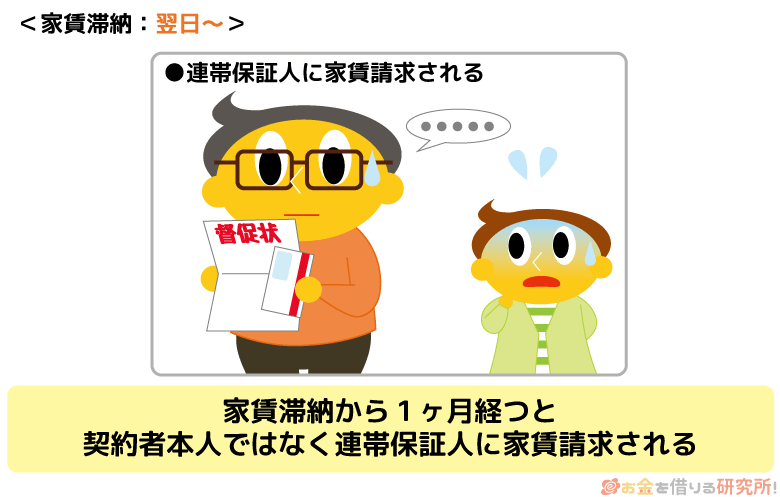

賃貸契約の連帯保証人への請求(1ヶ月~)

家賃の滞納が1ヶ月を過ぎると、契約者本人ではなく、連帯保証人に請求が行く可能性が高いです。

両親や兄弟を賃貸契約の保証人にしている方が多いと思いますが、請求が行くことで家賃を滞納していることはバレます。

連帯保証人は通常の保証人とは異なり、契約者本人と同じ責任を追うことになります。

家賃を滞納しても早期に対応すれば連帯保証人へ連絡が行くことは基本的にないものの、管理会社などからの連絡を無視したり、いつまで経っても支払いをしなかったりすると連帯保証人にも請求がいくことになるでしょう。

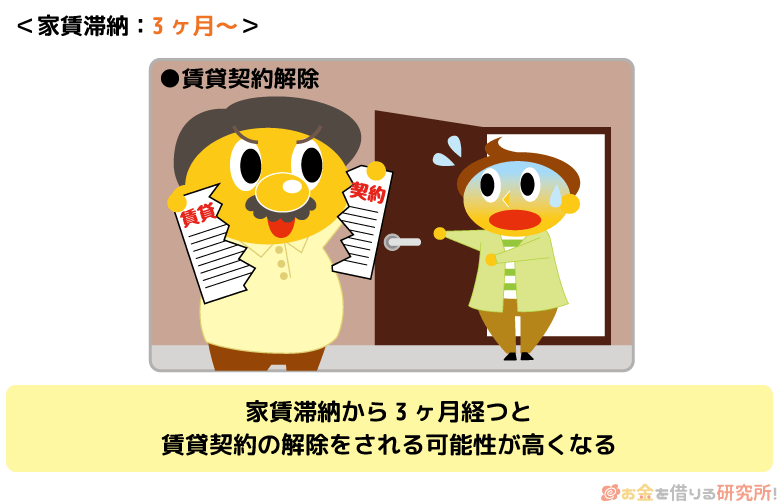

賃貸契約の解除(3ヶ月~)

家賃滞納によって賃貸契約が解除される可能性が高いのは3ヶ月目以降になります。

今後の裁判を見越し、この段階になると不動産会社などから届く督促書類は内容証明郵便になるでしょう。内容証明郵便であれば契約者に対して督促をしていたという事実を証明することが可能です。

また、家賃の滞納は5年で時効を迎えますが、この内容証明郵便にはその期間のカウントを一時的に止める効果もあります。この状態になる前に滞納している家賃を支払うことができれば、そのまま今の家に住み続けられる可能性が高いです。

ただし、賃貸契約の内容によっても異なるので「3ヶ月目までは大丈夫」と甘く考えてはいけません。賃貸契約が解除される前に滞納を解消しても、契約内容がより厳しいものに変更される可能性はあるでしょう。

もともとの契約では「~ヶ月以上の滞納で契約を解除する」となっていても、内容が変更され、「滞納したら直ちに契約を解除する」となるケースもあるのじゃ。また、家賃滞納は賃貸契約の更新を拒否できる理由にもなるぞ。家賃の支払いが遅れてしまったときは、できるだけ早く、誠実に対応することが大切じゃな。

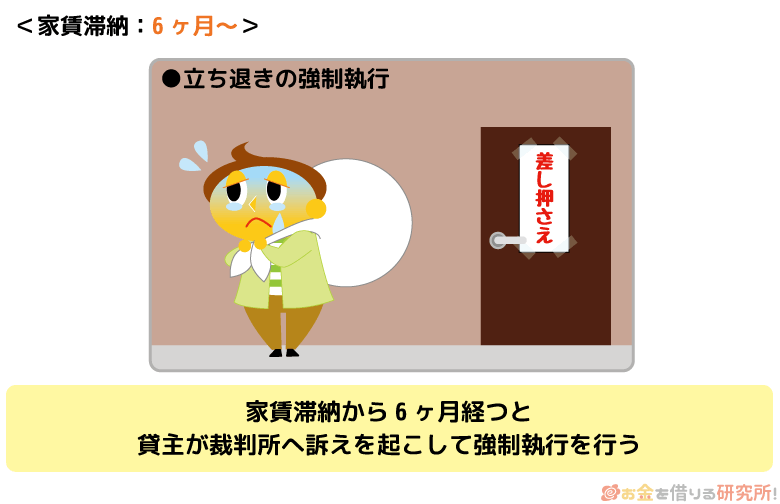

裁判所による強制執行・強制退去(6ヶ月~)

賃貸物件の貸主などから届いた書類に記載されている期日までに滞納している家賃を払えなかった場合、賃貸契約は解除されることになります。

そして、支払いの見込みがないケースや退去に応じないケースでは法的手続きがとられることになるでしょう。

法的手続きの目的は基本的に「滞納している家賃および遅延損害金の支払い」と「物件の明け渡し」です。

家賃を滞納しているからといって、貸主は勝手に借主の財産を差し押さえたり、無理やり部屋から追い出したりできません。裁判を行うことで主張を認めてもらい、家賃等の支払いと物件の明け渡しを実現するのです。

裁判による手続きにも時間がかかるので、訴訟が決着し、実際に強制退去となるのは早くても6ヶ月前後になるでしょう。

ただし、訴訟を起こされると必ず強制執行になるわけではありません。

裁判では原告である貸主と和解も可能です。

例えば、「滞納している家賃と遅延損害金の支払い期日を決めたうえで、期間内に分割で返済していくこと」「今後、家賃の支払いが遅れることがあれば、直ちに契約を解除し、退去すること」などを和解内容に盛り込み、条件付きで賃貸契約を継続できるケースもあります。

一方、和解できずに貸主の主張が認められる形の判決が出た場合、決められた期日までに退去しなくてはいけません。賃貸物件の明け渡しまでには一定の猶予があるものの、期日を迎えれば、強制執行が行われます。

裁判所の執行官の立ち会いのもと、家財の運び出しや鍵の交換などが行われ、拒んだとしても借主は強制的に部屋から追い出されることになります。

裁判で判決を得るのは貸主側の負担も大きいため、家賃の滞納では裁判所からの支払督促や少額訴訟の手続きが利用されるケースも多いぞ。どちらも簡易裁判所での手続きで、比較的スピーディに手続きが進むのが特徴じゃ。ただし、被告(借主側)から異議申し立てがあった場合は、通常訴訟に移行することになるぞ。

家賃が払えないときは早めに大家さんや管理会社に相談することが重要

繰り返しになりますが、家賃を滞納したからといって、すぐに部屋を追い出されるわけではありません。しかし、家賃に加えて遅延損害金も請求される可能性はありますし、連帯保証人になっている家族などに連絡がいくケースもあるでしょう。

「今月はどうしても家賃の支払いが難しい!」というときは、早めに大家さん・管理会社に相談してください。

家賃が払えないと伝えるのは勇気が入りますが、相談するのが遅れると事態はどんどん悪化します。家賃が払えない言い訳をしてごまかすのは意味がないので、正直に事情を話しましょう。

大家さんの意向や管理会社のルールなどにもよるものの、滞納している家賃の分割払い、支払い期日の延長などを認めてもらえたり、連帯保証人への連絡を待ってもらえたりすることもあります。

家賃の滞納で賃貸契約が解除されるのは、「期間が3ヶ月程度になっている場合」や「何度も滞納を繰り返している場合」「借主側が誠実に対応せず、支払いの意思が見られない場合」などです。このようなケースでは裁判などで強制退去が認められる可能性が高いでしょう。

家賃を滞納してしまったときは、支払いの意思をしっかりと示し、できるだけ早いタイミングで家賃の滞納を解消するようにしてください。

家賃の滞納にはさまざまなデメリット・リスクがあるぞ。そのため、支払い期日を過ぎる前であれば、なんとかお金を用意する方法も考えるべきじゃろう。次章ではお金を用意する方法と家賃が払えないときの相談先を紹介するのでそちらも参考にしてくれ。

家賃が払えないときにお金を用意する方法・相談先

家賃の支払いが難しい場合、以下のような方法でお金を用意することも可能です。

家賃が払えないときにお金を用意する方法

- 連帯保証人や家族・知人に相談してお金を借りる

- カードローンを契約して家賃を立て替える

- 不用品を売却して、家賃の支払いに充てる

- 日払い・即払いのバイトで稼ぐ

- 給与の前払いを受ける

- 従業員貸付制度を利用する

- 公的制度・補助金制度を利用してサポートを受ける

人によっては利用できない方法もありますし、それぞれに異なるメリット・デメリットがあるので、どのような方法があるのかを把握したうえで、状況にあった解決策を選択しましょう。

1. 連帯保証人や家族・知人に相談してお金を借りる

家賃の支払いができない場合、まずは連帯保証人や家族・親族にお金を借りられないかを相談してください。

滞納していると連帯保証人へ請求が行くので、お金を借りられるなら滞納する前に相談した方が良いでしょう。また、連帯保証人になっているケースも多いですが、家族や親族に頼るのも有効です。

事情があって連帯保証人や家族・親族に相談できないなら、会社の同僚や友人に頼るという方法もあります。ただ、家族や知人から借りるときには、お金の問題が人間関係のトラブルに発展する危険性もあるので注意が必要です。

家族だからといってお金を貸してくれるとも限らないので、場合によっては借用書を作成するなどして、返済する意思があることをしっかりと示しましょう。

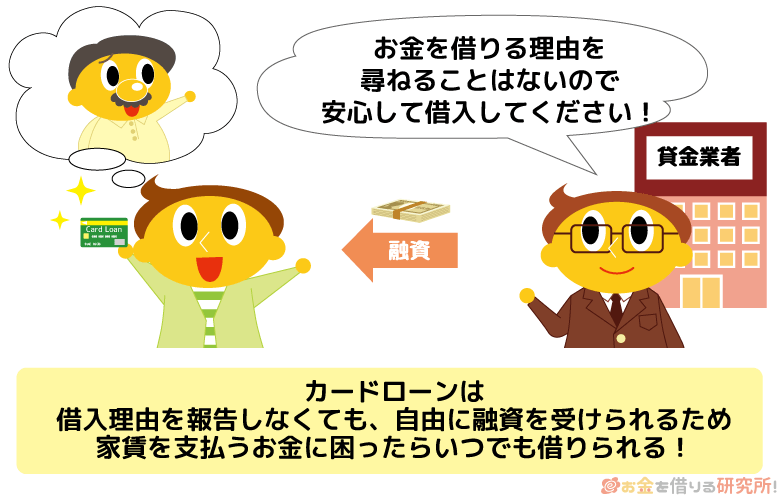

2. カードローンを契約して家賃を立て替える

「家族や知り合いを頼るのは難しい…」という方は、金融機関でお金を借りるのがおすすめです。資金使途が原則自由であり、審査も早くて借りやすいのはカードローンです。

様々な消費者金融や銀行でカードローンが扱われており、お金が必要な理由を細かく聞かれることもないため、家族や知人から借りるよりも簡単でしょう。

ただ、家族などから借りる場合とは異なり、必ず利息が発生します。

加えて、カードローンの契約には審査もあるので、そもそも安定した収入がない人は契約ができません。

例えば、会社を解雇されたのが原因で家賃を払えなくなったというケースでは、新しい仕事を見つけるまではカードローンの審査に通ることはできないのです。

働いていない方はこの方法を使えないので、別の方法を検討してください。

安定した収入がある方は「いつまでにお金が必要か?」「いくらお金が必要か?」などで消費者金融と銀行カードローンのどちらかを選びましょう。

一時的な家賃の立て替えには無利息期間のある消費者金融

消費者金融のメリットは即日融資に対応していることです。

早い時間帯にインターネットから申し込みをしておけば、その日のうちに契約を済ませてお金を借りることができます。

「今日中に家賃を払わないといけない」「1日でも早くお金を借りたい」という方には消費者金融が向いているでしょう。

また、消費者金融には無利息期間を用意している会社も多く、はじめての契約なら一定期間は利息0円でお金を借りることもできます。

そのため、一時的な家賃の立て替えなのであれば、無利息期間のある消費者金融カードローンがおすすめです。

以下の消費者金融であれば、はじめての方向けに無利息期間が用意されています。

消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

家賃の立て替えを消費者金融のカードローンで行うメリットについては記事の後半でも紹介しているぞ。「はじめてお金を借りる!」という人はそちらも参考にするのじゃ。

まとまった金額の家賃を立て替えるなら金利が低めの銀行カードローン

一時的な家賃の立て替えではなく、数ヶ月分などまとまった金額を借りるのであれば金利の低い銀行カードローンがおすすめです。

消費者金融でカードローンを契約する場合には年18.0%程度での借り入れになるケースが多いですが、銀行カードローンなら年15.0%以下で借りられるでしょう。

一方、銀行カードローンの審査は厳しい傾向にあり、融資を受けるまでにも時間がかかります。

そのため、すぐにお金が必要なケースに銀行カードローンは向いていません。少なくても1週間くらいの余裕をもって申し込みましょう。

銀行カードローン

| 銀行カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 最大800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 最大800万円 |

| 三井住友銀行 カードローン | 1.5%~14.5% | 最大800万円 |

3. 不用品を売却して、家賃の支払いに充てる

手持ちに売れるものがある場合は、フリマアプリやリサイクルショップで売却して、そのお金を家賃の支払いに充てるという選択肢もあります。

金額は手元にある不用品次第ですが、借りることなく、お金を用意できる点が大きなメリットです。

ただし、不用品の売却で得たお金を家賃の支払いに充てるのは、何度もとれる方法ではありません。また、必要な金額によっては、不用品の売却だけでお金を用意するのは難しいです。

ほかの方法も検討したうえで、選択肢のひとつとして覚えておくと良いでしょう。

4. 日払い・即払いのバイトで稼ぐ

「予定外の出費があって、今月分の家賃が少し足りない」というようなケースでは、日払い・即払いのアルバイトで稼ぐのも良い方法です。

1万円程度の金額であれば1日で稼ぐことも可能ですし、必要な金額に応じてアルバイトの日数を調整することもできます。副業が可能かどうかは職場の規定などにもよりますが、「働いた分だけ、確実にお金を用意できる点」がメリットになるでしょう。

給与の振込タイミングや支払い方法などはバイトによって異なるので、家賃の支払い日までに必要な金額を用意できるようにしてください。

ただし、「現在の収入では来月以降も家賃の負担が厳しい……」という場合は、より家賃の安い物件への引っ越しなども検討すべきです。

収入と家賃のバランスについては「今後の家賃滞納を防ぐために行うべきこと」の中で後述しているのでそちらも参考にしてください。

5. 給与の前払いを受ける

お金の使い道・必要な理由によっては、勤務先から給与の前払いを受けられるケースもあります。

基本的に働いていない分の給与を受け取ることはできませんが、すでに勤務した日の分の給与は、給料日の前に受け取れるケースもあるので、ほかの選択肢がないときは勤務先に相談してみても良いでしょう。

給与の前払いについては労働基準法で認められています。ただし、無条件で給与の前払いを受けられるわけではなく、災害や疾病、出産など特定の事由に該当するケースのみ「非常時払い」として法律に基づき請求可能です。

そのため、「滞納しそうな(している)家賃の支払い」は、非常時払いに該当しません。勤務先に給料前払いの制度・サービスがあれば家賃のために給与を前払いで受け取れますが、ない場合は、上司や担当者に相談のうえ、判断されることになります。

6. 従業員貸付制度を利用する

勤務先によっては福利厚生のひとつとして「従業員貸付制度」を利用できるケースもあります。会社からの借り入れになるものの、民間の金融機関や消費者金融などを利用するよりも金利負担が小さい点がメリットです。

従業員貸付制度のない企業も多いので、まずは勤務先で制度の有無を確認しましょう。

また、勤務先に制度があっても、雇用形態や勤続年数などにより、お金を借りられなかったり、借りられる金額が制限されたりするケースもあるので注意してください。

従業員貸付の内容は企業ごとに異なるため、制度の有無とあわせて、「自分でも利用できるのか?」を確認しておくと良いです。

7. 公的制度・補助金制度を利用してサポートを受ける

何かしらの理由で経済的に困窮している方は、公的な制度を利用することで家賃の滞納を免れたり、滞納していた家賃を清算したりすることも可能です。ただし、民間の金融機関でお金を借りるのとは違って、「一定以上の収入があると利用できない」などの厳しい条件があります。

加えて、審査に時間がかかるケースも多く、申し込みをしてもすぐに支援や融資、補助を受けられるわけではありません。

そのため、まずは金融機関から融資を受けられないかを考え、どうしてもダメな場合には次のような公的な貸付制度や給付金、補助金も検討しましょう。

家賃の支払いに充てられる公的制度

- 住居確保給付金

- 生活福祉資金貸付制度

- 生活保護

住居確保給付金

住居確保給付金は離職などを理由に、住まいを失ってしまった方、または失う恐れのある方を対象にした制度です。

支給される期間は原則3ヶ月ですが、就活などの状況によっては延長も可能となっています。

支給対象者と支給要件は次の通りです。

- 申請日に65歳未満であり、離職等後2年以内であること

- 離職等の前に世帯の生計を主に維持していたこと

- ハローワークで求職申込をしていること

- 国の雇用施策による給付等を受けていないこと

- 収入要件:申請月の世帯収入額の合計が、基準額+家賃額以下であること。

※ 基準額は市町村民税均等割が非課税になる収入額の1/12です。また、家賃額は、住宅扶助特別基準額が条件となります。地域によって異なるため、お住まいの地域の役所などで確認してください。

- 資産要件:申請時の世帯の貯金合計額が、基準額の6倍以下であること。

※ ただし、100万円を超えない金額とします。

- 就職活動要件:ハローワークで月2回以上の就職相談、自治体での月4回以上の面接支援等を受けていること。

制度に関する最新の情報や相談窓口などについては、以下の厚生労働省のウェブサイトも参考にしてください。

生活福祉資金貸付制度

生活福祉資金貸付制度は住んでいる地域の社会福祉協議会が窓口になっており、「低所得者世帯」「障害者世帯」「高齢者世帯」を対象とした貸付制度です。

給付金ではないので、借りたお金は一定期間内に返済しないといけませんが、民間の金融機関よりもずっと低金利でお金を借りられます。

お金を借りる目的によって貸付条件は異なりますが、家賃の場合には総合支援資金の「生活支援費」または「一時生活再建費」などを検討しましょう。

生活支援費は生活を再建するまでにかかる生活費用に、一時生活再建費は生活再建のために一時的に必要なった日常生活費では補えない費用のために使うことができます。

保証人がいる場合には無利子、保証人なしでも年1.5%というとても低い利率で借り入れが可能です。(保証人は原則必要ですが、保証人なしでも利用できます。)

詳細は市区町村の社会福祉協議会で相談できますが、次のような世帯が貸付対象とされています。

- 低所得者世帯:市町村民税非課税程度の、別の方法での借り入れが難しい世帯。

- 障害者世帯:身体障害者手帳などの交付を受けた人がいる世帯。

- 高齢者世帯:65歳以上の高齢者がいる世帯。

生活福祉資金貸付制度の詳細については以下のウェブサイトも参考にしてください。

参考:政府広報オンライン「生活にお困りで一時的に資金が必要なかたへ「生活福祉資金貸付制度」があります。」

生活保護

「生活保護」という名称を聞いたことのある方も多いと思いますが、経済的に困窮している人を対象に最低限の生活を送れるようにサポートし、経済的自立を補助する制度です。

住んでいる地域を管轄する福祉事務所の生活保護担当が申請の窓口になっています。

生活保護の中には、住宅扶助という家賃の実費(限度額あり)を支給する仕組みがあるので、家賃の支払いが難しいような状況の場合、生活保護を受けることで問題を解決できるかもしれません。

他の公的な制度にもいえることですが、生活保護を受けるためにも厳しい要件があります。

生活保護を利用できるのは「労働、資産や他の制度の活用によっても最低限の生活ができず、親族からのサポートも受けられない場合」です。

単純にお金がなくて家賃が払えないというだけでは生活保護の対象にはならない可能性が高いでしょう。

まずは、管轄の福祉事務所で生活保護を受けられるかを相談してみてください。

足りない家賃を借りるのにカードローンが便利な理由

家族などを頼るのが難しく、「家賃の支払い日までに数日の余裕がある」「次の給料日になればまとめて支払える」というケースであれば、カードローンで家賃の支払いに必要な金額を立て替えてしまうのが有効です。

毎月一定の収入があり、カードローンの審査に通る見込みがある場合は、カードローンによる立て替えを優先的に検討しても良いでしょう。

足りない家賃を借りるのにカードローンが便利な理由についてまとめました。

足りない家賃を借りるのにカードローンが便利な理由

- 最短即日融資も可能ですぐにお金を用意できる

- 無利息期間を利用することで、利息負担を軽減できる

- 資金使途が原則自由で、自由に追加借入できる

- Web完結対応で、来店不要・郵送物なしで契約できる

- 借りた金額を複数回に分けて返済していける

最短即日融資も可能ですぐにお金を用意できる

申し込みから初回融資までにかかる時間は商品によって異なりますが、大手消費者金融カードローンの場合、最短で即日融資(※1)が可能です。

大手消費者金融カードローンは最短20分以内で審査結果の連絡があるため、当日の審査対応終了の1時間前までに手続きを完了させれば、その日のうちに融資を受けられる可能性があるでしょう。

また、スマホATMならローンカードなしでも最寄りのセブン銀行ATM・ローソン銀行ATMを利用できますし、Webの会員ページ・スマホアプリから振込融資も受けられます。

振込融資は原則24時間(※2)いつでも利用できるため、近くにスマホATMを利用できる場所がない場合は、振込融資のサービスを活用してください。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 振込実施時間は金融機関により異なります。また、メンテナンス等で一部利用できない時間帯もあります。

無利息期間を利用することで、利息負担を軽減できる

カードローンの中には新規契約者向けに無利息期間を用意している商品も多いです。

はじめて利用する場合、一定期間は利息の負担なしでお金を借りることができるため、家賃などを一時的に立て替えるケースにも非常に便利です。

無利息期間が用意されている商品は消費者金融カードローンに多く、銀行カードローンにはあまりありません。

無利息期間を利用して、家賃の支払いに必要なお金を借りるのであれば、消費者金融のカードローンを選ぶと良いでしょう。

無利息期間の内容や適用条件などは商品ごとに異なるので、確認のうえ、申し込みを行ってください。

資金使途が原則自由で、自由に追加借入できる

カードローンの資金使途は原則自由です。

事業性資金などに使うことはできませんが、契約限度額の範囲内なら自由に追加借入もできます。

そのため、借りたお金を家賃の支払いや生活費に充てられますし、追加借入の都度、利用目的を申告する必要もありません。

事前に契約を済ませておけば、お金が不足するタイミングで、必要な金額だけをすぐに借りられるというのもカードローンの便利な部分になるでしょう。

Web完結対応で、来店不要・郵送物なしで契約できる

カードローンの中にはWeb完結契約に対応している商品も多いです。

Web完結であれば来店不要・郵送物なしで契約できるため、「自動契約機や店舗へ行く時間がない場合」や「自宅への郵送物を避けたい場合」にも便利です。

ただし、商品や契約・手続き方法によっては郵送物が発生することもあります。

来店不要・郵送物なしでの契約を希望する人は、「Web完結に対応しているか?」「Web完結で契約するのに条件はあるか?」もチェックしておきましょう。

ネットで完結(Web完結)来店不要のカードローン!スマホで簡単借り入れ

借りた金額を複数回に分けて返済していける

カードローンの返済額は利用残高に応じて決まるのが一般的です。

一括で返済する必要はなく、複数回に分けて返済していける点もカードローンのメリットになります。

例えば、「次回の給料日にまとめて返せるけど、来月もあまり余裕がない……」という場合は、無理に一括返済するのではなく、何度かに分けて完済を目指すと良いでしょう。

利用残高に応じて決まるのは「最低返済額」で、カードローンの月々の返済はその金額以上なら自由に調整可能です。

主なカードローンの最低返済額や基本的な返済の仕組みについて以下の記事を参考にしてください。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

家賃の滞納が信用情報に影響するケース

信用情報はローンやクレジットカードなどを契約する場合に利用されるものです。

そのため、基本的に家賃の滞納は信用情報に影響しません。

ただし、賃貸契約時に家賃保証会社を利用しているケースなどは、家賃を滞納することで、信用情報にネガティブな記録が残る可能性もあるので注意してください。

家賃の滞納が信用情報に影響するのは主に次の2つのケースです。

家賃の滞納が信用情報に影響するケース

- 賃貸契約に家賃保証会社を利用している場合

- 家賃の支払いをクレジットカードで行っている場合

賃貸契約に家賃保証会社を利用している場合

自身で連帯保証人を用意する場合、基本的に保証会社の利用は必要ありません。

その一方で、「賃貸契約に保証会社の利用が必須条件になっているケース」「連帯保証人がいないときは、保証会社を利用する必要があるケース」などもあり、その場合、自身と大家さん・管理会社の間に保証会社が入ることになります。

家賃の保証会社は連帯保証人の代わりになるので、借主の支払いが滞った場合、保証会社が家賃を立て替えます。そのため、保証会社は「借主に十分な支払い能力があるのか?」をチェックしたうえで、保証の判断を行います。

そして、家賃の保証会社が信用情報機関に加盟している場合、家賃の立て替えの記録は信用情報に登録され、返済能力の評価に影響することになるでしょう。

保証会社も様々ですが、信販系といわれるクレジットカードや割賦販売のサービスを行っている会社である場合には、信用情報機関に加盟しているので注意してください。

主な信販系の家賃保証会社

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリコフォレントインシュア

- 株式会社ジャックス

- 株式会社クレディセゾン

- SMBCファイナンスサービス株式会社

- 株式会社ライフカード

普段はあまり気にしないかもしれませんが、保証会社を利用して賃貸契約を結んだ方は契約書を見てみてください。

保証会社名や信用情報機関での情報照会に同意しているかなどを確認できます。

ちなみに、1ヶ月の家賃滞納ですぐに信用情報が傷つくわけではありません。信用情報に影響するのは保証会社が家賃を立て替えた場合で、タイミングとしては2ヶ月~3ヶ月以上の家賃滞納で行われることが多いです。

家賃の立て替えが実行されても支払いの義務がなくなるわけではなく、その分の支払いは保証会社に対して行っていくことになります。

保証会社の中にはLICC(全国賃貸保証業協会)に加盟しているところもあるぞ。加盟している企業間では代位弁済(保証会社による家賃の立て替え)や家賃滞納などの入居者に関する情報を共有しており、保証審査の判断材料にしているのじゃ。信用情報に影響がなくても、家賃の滞納により、LICC加盟の保証会社の審査に通りづらくなることもあるので注意してくれ。

家賃の支払いをクレジットカードで行っている場合

毎月の家賃の支払いをクレジットカードで行っている場合も家賃滞納で信用情報が傷つきます。クレジットカードと紐付けされている金融機関口座の残高が不足して、家賃の支払いが行えなかったケースでは、クレジットカードの延滞情報が信用情報に記録されます。

クレジットカード会社は信用情報機関に加盟していて、延滞などの情報は株式会社シー・アイ・シー(CIC)などの信用情報機関に共有されます。

いわゆるブラックリストに登録されるのは基本的に2ヶ月~3ヶ月以上の延滞になった場合ですが、2ヶ月未満であっても信用情報の評価には影響するので注意しましょう。

家賃の滞納で信用情報に傷がついた場合の生活への影響

信用情報機関に加盟している家賃保証会社を利用した場合、家賃を滞納するとその記録が個人の信用情報に登録される可能性があります。

家賃の滞納で保証会社による立て替えが行われたという記録は、信用情報機関に加盟しているほかの企業も確認可能です。

そのため、家賃滞納によって信用情報に傷がつくと、次のような影響が出る可能性があるのです。

信用情報に傷がつくことで起きる生活への影響

- クレジットカードやローンを利用できなくなる

- 家電やスマホの機種代金を分割払いにできなくなる

- 保証会社を利用した賃貸契約が難しくなる

信用情報は一定期間で古い情報から削除されていくぞ。そのため、ずっと影響が残るわけではないのじゃ。ただし、数年は不便な生活を強いられるじゃろう。

クレジットカードやローンを利用できなくなる

クレジットカードやローンを契約する場合、返済能力の調査に信用情報が利用されます。

また、クレジットカードやローンの契約中にも信用情報は定期的にチェックされるため、契約中のサービスに影響が出るケースもあるでしょう。

短期間の延滞であれば影響はまだ小さいものの、2ヶ月以上~3ヶ月以上の延滞になり、異動情報(金融事故の情報)として登録された場合、基本的にクレジットカードやローンの審査に通ることはありません。

異動情報の登録期間は5年以上で、生活への影響は非常に大きいので注意してください。

家電やスマホの機種代金を分割払いにできなくなる

家電量販店での買い物やスマホ機種代金の支払いを分割で行う場合、信販会社を利用するケースが多いです。

信販会社も信用情報機関に加盟しています。

利用金額を信販会社が立て替えて、契約者は毎月一定金額を信販会社に支払っていくことになります。

そのため、信販会社は信用情報を確認して、「立て替えた金額を払えるだけの返済能力があるか?」を判断しています。

家電やスマホだけでなく、信販会社を利用する分割での支払い方法は高級・ブランド時計の販売店やエステサロンなどでも扱われています。

信用情報に傷がついた場合、信販会社を通したショッピングローン(分割払い)全般の利用が難しくなると考えてください。

保証会社を利用した賃貸契約が難しくなる

前述のとおり、保証会社の中には信用情報を利用しているところもあります。

保証会社を利用していなければ、家賃の滞納により契約解除・退去となっても、「もう自分名義で賃貸契約できないの?」という心配はいりません。

同じ不動産会社などの利用は難しいかもしれませんが、家賃を滞納したことがあっても、今後の賃貸契約にはほぼ影響しないと思って大丈夫です。

その一方で、家賃を滞納し、信用情報に保証会社による立て替えの記録が載った場合、保証会社を利用できず、賃貸契約を結べない可能性もあるでしょう。

自身の信用情報の登録内容は、各信用情報機関のウェブサイトなどから開示手続きできるようになっています。

自身の信用情報の登録内容に不安がある人は、株式会社シー・アイ・シー(CIC)や株式会社日本信用情報機構(JICC)のウェブサイトで手続きしてください。

今後の家賃滞納を防ぐために行うべきこと

家族や金融機関からお金を借りて、家賃の滞納を回避できたとしても、また同じ状態に陥ってしまっては意味がありません。

今後の家賃滞納を防ぐためにも、次のポイントを押さえておきましょう。

家賃滞納を防ぐためのポイント

- 支出の見直しを行う

- 家賃は月収の1/3までに抑える

- 数ヶ月分の生活費を貯金しておく

- 多重債務の場合には債務整理で生活を再建する

支出の見直しを行う

無理なく家賃の支払いを行うためにも支出の見直しを行いましょう。

すぐに収入を増やすのは難しいですが、支出を整理することで、無駄な出費を減らすことはできます。

1ヶ月分の支出を確認して、「食費」や「光熱費」「通信費」「交際費」などの項目ごとに使っている金額をまとめてください。

普段から家計簿をつけている場合は、記録を見直すと無駄な出費を発見しやすいでしょう。

特に毎月一定の支出になる固定費の見直しは長期的な節約に繋がります。

「スマホの料金プランを変更する」「加入している保険の内容を見直す」「使っていないサブスクを解約する」などで毎月1万円前後の節約になるケースもあるので、まずは固定費の見直しがおすすめです。

家賃は月収の1/3までに抑える

収入に対して家賃の負担額が大きい場合、想定外の出費が重なったときに家賃の支払いが難しくなるでしょう。

そのため、収入と家賃のバランスをチェックして、無理なく払える金額なのかも考えてください。

入居時の審査でもひとつの目安になりますが、「家賃は月収(手取り)の1/3まで」というのが一般的な基準です。

例えば、月収30万円なら家賃10万円まで、月収21万円なら家賃7万円までということになります。

もし家賃が手取り月収の1/3を超えているなら、現在の収入には不相応かもしれません。

また、現在では手取り月収の20%~25%程度を目安にするケースも増えています。

家賃負担が厳しくて、引っ越しを検討するのであれば、手取り月収の20%~25%以内の金額で物件を探すと良いでしょう。

支出を見直したうえで、現在の家賃を毎月負担するのが厳しいようなら、「より家賃の安い物件に引っ越すこと」「実家に帰ること」「社宅を利用すること」などもあわせて検討してください。

引越しのお金借りる方法と引越し費用が足りない時の初期費用を抑えるコツ

数ヶ月分の生活費を貯金しておく

普通に生活をしていても怪我や病気で働けなくなったり、会社の都合で仕事を辞めざるを得なくなったりする可能性はあります。

また、出費が重なって家賃まで手が回らなくなることもあると思います。

そのような万が一に備えて、日頃から数ヶ月分の生活費を貯めておくのがおすすめです。

緊急時以外には手をつけないお金を、メインバンクとは別の口座に貯めておきましょう。

すぐに復職や再就職できても、給料が振り込まれるまでに1ヶ月程度の空白ができてしまうこともあります。

できれば、1ヶ月~3ヶ月分くらいの生活費を貯めておけると安心です。

多重債務の場合には債務整理で生活を再建する

家賃の滞納だけではなく、消費者金融や銀行からもたくさんお金を借りていて返せないという場合には、債務整理を検討する必要があります。

利息だけの支払いを続けていても借金は減らないので、「どうしても今の状況では借金が減らない」「家賃を滞納しているが、お金がなくて引っ越しもできない」「すでに支払いに遅れが出ているローンが複数ある」という場合には弁護士などの専門家に相談しましょう。

債務整理をすることで返済条件を調整したり、借金を減額したりも可能です。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

借金問題で困ったときの最終手段にはなりますが、このような方法があるということも覚えておいて損はありません。

家賃の滞納に関するよくある質問

家賃を1ヶ月払えなかったらどうなる?

家賃の支払いを長期にわたって滞納している場合、賃貸契約は解除され、最終的には強制退去になるでしょう。

しかし、基本的に1ヶ月分の滞納のみで賃貸契約が解除されることはありません。

家賃の支払い日を過ぎた場合、翌日以降に管理会社や賃貸物件のオーナーから確認の連絡があります。

例えば、「うっかり振り込みを忘れていた」というケースであれば、連絡があったタイミングで謝り、すぐに振り込みをすれば通常はおおごとになりません。

その一方で、短期間の滞納でも遅延損害金を請求されることはありますし、頻繁に滞納を繰り返している場合は次回以降の契約更新を拒否されるケースもあるので注意してください。

家賃を滞納すると何ヶ月で追い出される?

家賃を滞納したからといって、すぐに追い出されるわけではありません。

通常、滞納した状態が3ヶ月以上続く場合、賃貸契約が解除され、強制退去のための手続きをとられる可能性が高まります。

1ヶ月~2ヶ月分の滞納なら問題ないというわけではありませんが、長期化する前に遅れていた家賃の支払いを済ませば、強制退去になることはないでしょう。

ちなみに、強制退去になったとしても、滞納していた家賃の支払い義務は残ります。

出ていけば、滞納していた家賃を払わなくて良いというわけではありません。

家賃を滞納したまま強制退去になった場合でも、家賃や延滞期間中の遅延損害金、退去にともなって発生する原状回復費用などは支払う義務があることを覚えておいてください。

家賃を払えない場合、敷金を支払いに充てることはできる?

賃貸物件に入居する際に敷金を払っているケースは多いと思います。

しかし、敷金は部屋を退去するときに発生するクリーニング代や原状回復費用などに充てるもので、遅れている家賃の支払いに充てることは基本的にできません。

契約内容に従って、大家さんの判断で敷金を滞納している家賃に充てるケースはあっても、部屋の借主側から敷金を家賃に充当するように求めることはできないと考えてください。

また、長期にわたって家賃を滞納している場合、敷金をいくら預けていても、賃貸契約が解除される可能性はあります。

敷金の有無や金額に関係なく、家賃の支払いに遅れが出ることのないように注意し、滞納してしまったときはできるだけ早く支払いを行うことが重要です。

家賃の滞納で裁判になることはある?

「家賃を長期にわたって滞納している」「家賃の滞納があり、退去を求められている」というケースでは、裁判を起こされる可能性があります。

滞納後、すぐに裁判になるわけではありませんが、滞納の期間が3ヶ月以上になる場合、家賃等の支払いや退去を求めて法的手続きがとられることも多いです。

家賃の滞納が事実である以上、借主側が裁判に勝つというのは難しいでしょう。

そのため、和解を目指すのが現実的な解決策のひとつになります。

家賃の滞納で裁判になった場合、裁判所から郵送物が届きます。

裁判所への呼び出しを無視しても、そのまま裁判は進み、貸主側の訴えが認められる形になるため、しっかりと対応することが大切です。

家賃の滞納はブラックリストに登録される?

家賃を滞納した場合、基本的にいわゆるブラックリストに登録されることはありません。

家賃は大家さんや管理会社などに対して支払うことになりますが、信用情報機関に加盟しているわけではないため、滞納の情報が信用情報機関に共有されることもないです。

ただし、賃貸契約で保証会社を利用しているケースでは、家賃の滞納が信用情報に影響することもあるので注意してください。

保証会社が信用情報機関に加盟している場合、家賃の滞納や保証会社による家賃の立て替えの事実が信用情報に記録される可能性があります。

信用情報はクレジットカードや各種ローンの審査などでも利用されていて、ブラックリストに載るとそれらの契約が難しくなります。

問題を解決すれば、一定期間で信用情報の登録内容は削除されますが、5年程度は影響が続くため、生活への影響は大きいでしょう。

【まとめ】家賃が払えないときの対処法は7つ!滞納する前の早めの行動を心がけよう

家賃を期日までに払えない場合、日数に応じた遅延損害金を請求されたり、連帯保証人に連絡がいったりします。

はじめての家賃滞納で、1ヶ月程度の期間ならおおごとにならないかもしれませんが、短期間の滞納でもさまざまなリスク・デメリットがあるので、どうしても支払いが難しいときは早めに大家さんや管理会社の担当者に相談しましょう。

事前に相談しておけば、支払いや連帯保証人への連絡を待ってもらえるかもしれませんし、向こうからの連絡を待つよりも印象は良いです。

また、家賃を滞納する前であれば、「不足する分をカードローンなどのキャッシングサービスで一時的に立て替える」という選択肢もあるでしょう。

例えば、消費者金融のカードローンの場合、最短で即日融資を受けられるだけでなく、新規契約者向けに無利息期間が用意されている商品も多いです。

月々の支払いは最低返済額以上なら自由に調整でき、無理に翌月一括払いで返済する必要はありません。

ただし、家賃が払えないときにとるべき対処法は、置かれている状況によって異なります。

「家族・友人に相談する」「不用品を売却する」「日払いのバイトをする」「自治体の窓口で公的な制度の利用を相談する」などの選択肢もあるので、現状にあった方法を選んでください。

FP竹下氏 ファイナンシャルプランナー竹下昌成氏のコメント

何にしても早めに対応して、きちんと向き合っていく姿勢が大切ですね。現実的には保証会社が絡んでいることがほとんどでしょう。保証会社によって大家さんへの補償範囲が異なり、“滞納家賃を立て替えるだけ~裁判費用や強制退去時の残存物の撤去費用まで”、さまざまです。大家さんへの補償が多い=入居者や保証人に対する請求額が増えるということです。入居時の保証会社との契約内容を確認しておきましょう。家賃滞納して逃げても追跡されます。キズが深くなるだけです。保証人の方とも定期的に近況を報告するなど関係性を維持するようにしておきたいものですね。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。