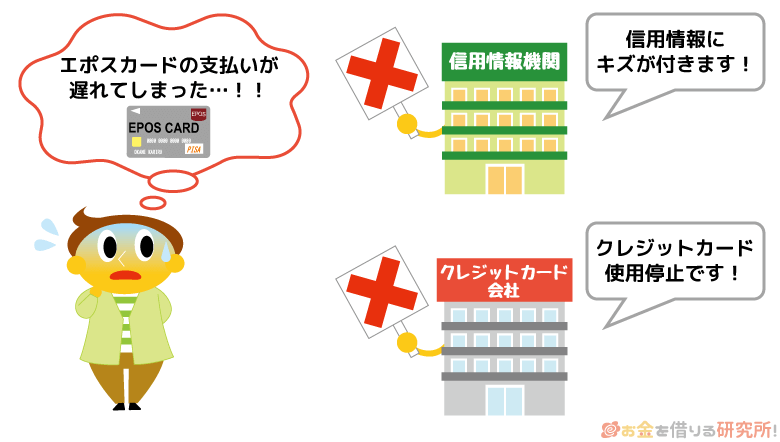

エポスカードの支払いに遅れが生じた場合、クレジットカードが利用停止になるほか、信用情報に傷がつくリスクなどもあるため注意が必要です。

エポスカードの場合、延滞時の再振替が行われないので、別の方法で支払わないといけません。

会員サービスなどで必要な金額を確認して、できるだけ早く所定の方法で支払いを行いましょう。

エポスカードの滞納期間中は遅延損害金が加算されていきますし、長期化した場合、裁判に発展するケースもあります。

この記事ではエポスカードの支払いが遅れたときの対応方法、遅延によって生じるリスク・デメリット、強制解約や法的措置が行われるまでの流れをまとめました。

また、エポスカードの支払いが遅れそうなケースの対処法や延滞を繰り返さないためのポイントについても解説していきます。

エポスカードの支払いを滞納するとどうなるのかも時系列で説明していくので、リスクを確認のうえ、少しでも早いタイミングで問題を解決してください。

エポスカードの締め日と支払日

エポスカードの締め日・支払い日には2つのパターンがあり、口座引き落としの場合、支払い日は毎月27日もしくは毎月4日のどちらかです。

支払い日が土・日・祝日の金融機関休業日に該当する月は、翌営業日の引き落としになるため、次回の支払い日や引き落とし金額についてはエポスカードの会員サービス・スマホアプリで確認しましょう。

エポスカードの締め日と支払日

| 支払日 | 利用期間 |

|---|---|

| 27日払い | 前月28日~今月27日までの利用金額を翌月27日に引き落とし。支払い月の6日に請求金額が確定。 |

| 4日払い | 前月5日~今月4日までの利用金額を翌月4日に引き落とし。11日に請求金額が確定。 |

※ 支払い方法が「口座引落し」でない場合、支払日が異なります。

※ 契約内容により、一部、確定日が異なる場合もあります。また、ゴールデンウィークや年末年始等は通常と異なる場合があります。実際の請求金額の確定はメール等で確認してください。

※ 一部の金融機関は27日のみです。

登録の口座から請求金額が引き落とされる時間帯は金融機関によって異なります。そのため、当日の入金は避け、口座残高が不足しているときは引き落としの前日までに入金を済ませてください。

また、引き落とし結果は、すぐにエポスカードに到着するわけではありません。

エポスカードの会員サービスやスマホアプリの「お支払履歴照会」で引き落とし結果を確認できるタイミングは金融機関によって異なり、数営業日かかるケースが多いです。

引き落としの当日や翌日に確認するのであれば「通帳に記帳する」「ネットバンキングの取引履歴を見る」「ATMで残高照会を行う」など金融機関側でチェックしましょう。

当日の入金で、引き落としが行われていなかった場合、エポスカードの支払いに遅れが生じていることになるぞ。詳しくは次章で説明するが、エポスカードは、再振替(再引き落とし)による対応はなしじゃ。口座に十分な残高があっても、遅れている分の引き落としは行われないので注意してくれ。

エポスカードで滞納している請求金額の払い方

エポスカードの延滞時は再振替が行われないため、「エポスATM」「インターネット入金」「バーコード返済(コンビニレジ)」「銀行振込」のいずれかの方法で支払う必要があります。

延滞期間中は遅延損害金が日割りで加算されていくので、残高不足に気づいたら1日でも早く延滞を解消しましょう。

エポスカードで滞納している請求金額の払い方

- エポスATM

- インターネット入金(ペイジー)

- バーコード返済(ペイスル)

- 銀行振込

1. エポスATM

エポスカードがあれば、最寄りのエポスATMから現金で遅れていた分の支払いを行えます。

エポスATMでの支払いを行う場合は、カードと必要な金額を持参のうえ、以下の手順でATMを操作しましょう。

エポスATMで支払う手順

- カードをATMに挿入し「お支払い」を選択する

- 4桁の暗証番号を入力する

- 支払い方法で「月づきのお支払い」を選択する

- 画面の案内に従い支払い内容を選択する

- 紙幣・硬貨を入金する

- カード、利用明細、お釣りを受け取る

エポスATMでの支払い時にはカード暗証番号の入力が必要です。

カード暗証番号を忘れてしまった方は、事前にエポスNetの「暗証番号Net照会サービス」で手続き(※1)を行ってください。

また、エポスATMでの支払いに硬貨は利用できません。 ※2

エポスカードの公式ホームページで最寄りのATMの場所・営業時間を確認したら、必要な金額以上を紙幣で用意してから向かいましょう。

※1 照会時にはエポスカードとSMSを受信できるスマートフォン等を用意してください。

※2 釣り銭の硬貨は出てきます。また、釣り銭切れ等でエポスATMでの返済を行えない場合があります。

2. インターネット入金(ペイジー)

エポスカードはPay-easy(ペイジー)を利用することで、「インターネットバンキング」もしくは「銀行ATM」で遅れていた支払いを行えます。

普段利用している金融機関口座のネットバンキングで支払いを行いたいケース、エポスATMよりも銀行ATMでの支払いの方が、都合が良いケースは、会員専用サービスのエポスNetにログインのうえ、支払いの準備をしましょう。

以下ではインターネットバンキングで支払う場合と銀行ATMで支払う場合に分けて手順・注意点を解説していきます。

インターネットバンキングで支払う場合

エポスカードの支払いに対応している金融機関でインターネットバンキングの契約がある場合は、エポスNetからの手続きのみで遅れていた分の支払いを行えます。

エポスカードの公式ホームページから以下の手順で手続きを進めてください。

インターネットバンキングで支払う方法

- 「インターネットバンキングで支払う」へ進む

- エポスNetへログイン、またはカード番号などを入力する

- 「お支払予定額」を確認する

- 利用するインターネットバンキングを指定する

- インターネットバンキングでの支払い手続きをする

エポスカードの支払いに対応している金融機関は「三菱UFJ銀行」「みずほ銀行」「三井住友銀行」「りそな銀行」「埼玉りそな銀行」「ゆうちょ銀行」などです。

そのほか多くの地方銀行や信用金庫、労働金庫、信用組合も利用できるため、インターネットバンキングからの支払いを希望する方は、利用可能な金融機関を三菱UFJファクター株式会社の「ご利用可能金融機関」で確認してください。

※ 支払いには三菱UFJファクターのサービスを利用しています。そのため、三菱UFJファクターのウェブサイトへの遷移後、インターネットバンキングによる支払いを行います。

インターネットバンキングは原則24時間いつでも手続きできますが、サービスの休止時間(23:30〜23:59)やシステムメンテナンス中は利用できません。

また、途中で日付が変わった場合、最初から手続きを行う必要がある点にも注意しましょう。インターネットバンキングでの手続きは、時間に余裕をもって行ってください。

銀行ATMで支払う場合

延滞しているエポスカードの利用料金を銀行ATMで支払う場合は、事前にエポスNetで手続きに必要な「収納機関番号」「お客さま番号」「確認番号」を確認する必要があります。

手続きに必要な情報を確認したうえで、エポスカードの支払いに対応している銀行ATMに向かうようにしてください。

エポスカードの公式ホームページから「銀行ATMで支払う」を選択して、以下の手順で手続きしましょう。

銀行ATMで支払う方法

- 「銀行ATMで支払う」へ進む

- エポスNetへログイン、またはカード番号などを入力する

- 「お支払予定額」を確認する

- 「収納機関番号」「お客様番号」「確認番号」の3つを確認する ※1

- 銀行ATMの「Pay-easy(ペイジー)払い」から支払いの手続きをする

ただし、銀行ATMで入金できる現金は10万円まで(※2)です。

また、エポスNetで取得した番号の有効期限は当日中で、翌日以降の手続きでは、再度各種番号を取得する必要がある点に注意してください。

支払いに必要な現金もしくはキャッシュカードを用意したら、以下のいずれかの金融機関の銀行ATMにて「Pay-easy(ペイジー)」のメニューから入金を行いましょう。 ※3

三菱UFJ銀行/ みずほ銀行/ 三井住友銀行/ りそな銀行/ 埼玉りそな銀行/ ゆうちょ銀行/ 青森みちのく銀行/ 荘内銀行/ 七十七銀行/ 群馬銀行/ 足利銀行/ 千葉銀行/ 横浜銀行/ 関西みらい銀行/ 南都銀行/ 広島銀行/ 福岡銀行/ 十八親和銀行/ 東和銀行/ 京葉銀行/ 熊本銀行

※1 銀行ATMでの支払いには三菱UFJファクターのサービスを利用しています。そのため、三菱UFJファクターのウェブサイトへの遷移後、各種番号を確認できます。

※2 現金での支払いは、硬貨の取り扱いがある銀行ATMに限ります。また、キャッシュカードで支払いを行う場合、利用者が金融機関で設定している金額が上限額になります。

※3 2021年2月時点の情報です。最新の情報はエポスカードの公式ホームページで確認してください。

3. バーコード返済(ペイスル)

エポスカードの公式アプリをスマホにインストール(※1)しておけば、ペイスルというバーコードを使用する方法で支払いができます。

1回あたり165円(税別)の収納代行手数料がかかりますが、コンビニのレジで税込30万円(手数料含む)までの支払いが可能です。(利用時間は0:00~23:29です。)

バーコード返済で支払う方法

- エポスアプリにログインする

- 「お借入れ・ご返済」内の「バーコード返済」を選択する

- 支払い内容の確認後、バーコードを表示させる

- コンビニのレジでスマホ画面に表示されたバーコードを提示する

- コンビニのレジで支払いを行う ※2

前述の通り、マルチメディア端末での支払いサービスは現在利用できないため、コンビニでエポスカードの料金を支払うときはバーコード返済を使いましょう。

ちなみに、バーコード返済のサービスはエポスNetからも利用できますが、スマホアプリと対応しているコンビニが異なる点に注意してください。

エポスカードでバーコード返済ができるコンビニは以下のようになっています。

バーコード返済を利用できるコンビニ

| コンビニ | エポスNet | エポスアプリ |

|---|---|---|

| セブンイレブン | ◯ | ◯ |

| ローソン | ◯ | ◯ |

| ファミリーマート | ◯ | × |

| ミニストップ | ◯ | ◯ |

| セイコーマート | ◯ | ◯ |

※1 コンビニレジでのバーコード返済には、エポスNetの登録が必要です。

※2 バーコード返済では、レシートが発行されません。登録のメールアドレスもしくは携帯電話に「支払完了通知」が届きます。通知が届かない場合は、エポスNetの「お支払履歴の確認」から確認してください。

4. 銀行振込

遅れているエポスカードの利用料金を銀行振込で支払う場合は、エポスカードのコールセンターで振込先口座を確認する必要があります。

エポスカードコールセンター(03-3381-0101)で振込先を確認のうえ、指定口座に必要な支払い金額を振り込んでください。

エポスカードのコールセンター

| エポスカードコールセンター | 03-3381-0101 |

|---|---|

| 受付時間 | 9:00~19:00 |

| 定休日 | 12月31日~1月3日 |

エポスカードの指定口座に振り込みで支払う場合、振り込みにかかる手数料は利用者負担です。

また、ほかの支払い方法に比べて、銀行振込は入金確認に時間がかかりやすいです。

延滞によってエポスカードの利用が停止になっている場合、利用停止の解除は入金確認後になるため、急いでいる方は注意しましょう。

延滞解消後、エポスカードの利用停止が解除されるタイミングについては次章でも解説するので、より詳しく知りたい方はそちらも参考にしてください。

延滞の解消後、エポスカードの利用停止が解除されるまでの日数

延滞によってエポスカードの利用が停止になった場合、基本的に滞納分の支払いから2営業日程度で利用再開になります。

ただし、支払い方法によっては入金確認に時間がかかるケースもあります。

前述のとおり、エポスカードの指定口座に振り込みをする形での支払いは、入金の確認に時間がかかりやすいので注意してください。

また、遅れていた支払いを済ませても自動的に利用再開になるわけではありません。

エポスカードの利用再開は入金確認後に判断され、これまでの支払い状況によっては一定期間クレジットカードの利用が制限されるケースもあるでしょう。

例えば、たびたび延滞しているなど取引状況が悪い場合には、利用再開までに時間がかかりやすいです。

延滞を解消してから1週間以上経過しても利用可能額が戻らない場合、他の原因も考えられるため、エポスカード裏面に記載されている電話番号に連絡してください。

エポスカードの利用停止は滞納分を支払えば数営業日で解除されるケースがほとんどじゃ。ただし、クレジットカードの支払い遅れには、利用停止以外にもさまざまなリスク・デメリットがあるぞ。特に滞納が長期にわたるとリスク・デメリットも深刻になっていくため要注意じゃ。

エポスカードの支払い遅れで生じるリスク・デメリット

エポスカードの支払いに遅れが生じた場合、翌日以降からクレジットカードの利用が停止になり、延滞期間中は遅延損害金(年14.6%)が発生することになります。

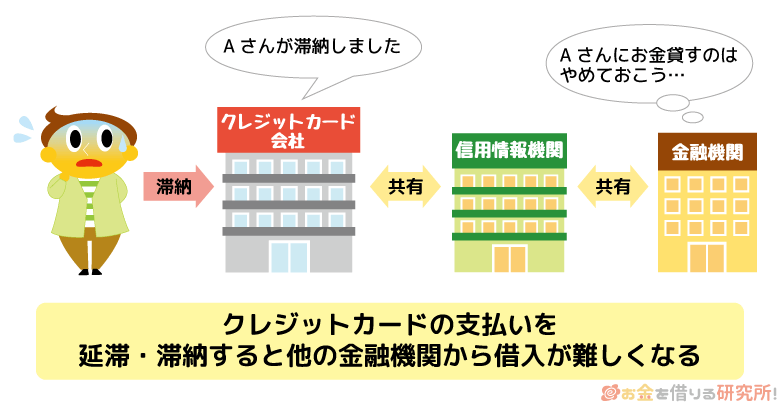

さらに、信用情報に支払い遅れが記録され、一定期間が経過した段階で一括返済を請求される可能性も出てきます。

エポスカードの支払い遅れで起こるデメリット

- クレジットカードが利用停止になる

- 遅延損害金や回収手数料を請求される

- 利用可能枠や契約の更新に影響が出る

- 信用情報に未入金や延滞の情報が登録される

- 期限の利益の喪失により一括返済請求が行われる

これらはエポスカードの支払いに遅れるとすぐ、同時に起こるというわけではありません。短期間の延滞なら影響は小さいものの、段階的に状況が悪化していくようなイメージです。

うっかり入金を忘れていて、すぐに延滞を解消したという場合には、一時的なクレジットカードの利用停止と遅延損害金の負担だけで済むケースがほとんどじゃろう。延滞を繰り返さないように注意は必要じゃが、これだけで済めば今後の生活に大きな影響はないぞ。その一方で、延滞の期間によっては信用情報に傷がつく可能性もあるのじゃ。信用情報の回復には時間がかかるため、延滞を解消しても、しばらくはクレジットカードやローンなどの審査に通りづらくなると思ってくれ。

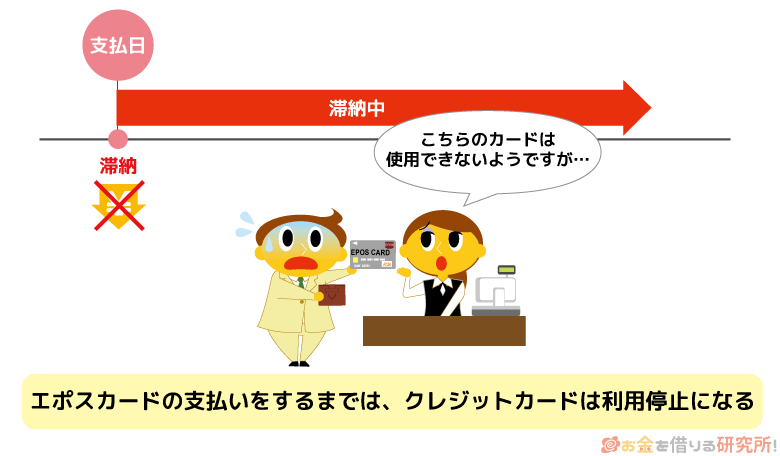

クレジットカードが利用停止になる

エポスカードの支払いに遅れが生じている場合、カードの利用が停止になり、延滞を解消するまでショッピングやキャッシングなどのサービスは利用できません。

エポスカードの支払いを引き落としで行っているケースでは、金融機関から引き落とし結果がエポスカードに到着した時点でカードは利用停止になるでしょう。

支払い日からエポスカードが引き落とし結果を確認するまでには多少のタイムラグがあるものの、翌日〜数営業日以内にカードの利用が制限されると思ってください。

延滞によるカードの利用停止は一時的な措置です。

遅れていた分の支払いを済ますことで基本的に利用停止は解除されますが、利用停止期間中は公共料金やサブスク等の支払いも行えません。

エポスカードの利用停止が原因で、別の支払いに遅れが出るケースもあることを覚えておきましょう。

遅延損害金や回収手数料を請求される

エポスカードの延滞期間中は、ショッピングの利用分には年14.6%、キャッシングの利用分には年20.0%の遅延損害金が加算されます。

遅延損害金が発生するのはエポスカードの支払い日の翌日から延滞分の支払いが完了した当日までの期間で、次回の引き落としのタイミングで一緒に請求されます。

実際に遅延損害金がいくらになるのかは利用金額や延滞期間によって異なります。

例えば、ショッピング20万円、キャッシング10万円の支払いが30日遅れた場合、次のような遅延損害金がもともとの支払いとは別途請求されます。

エポスカード遅延損害金の例

| 利用金額(利率) | 遅延日数 | 遅延損害金の額 | |

|---|---|---|---|

| ショッピング | 20万円(年14.6%) | 30日 | 2,400円 |

| キャッシング | 10万円(年20.0%) | 30日 | 1,643円 |

※ 少数円以下を切り捨てています。実際の金額とは異なる場合があります。

また、2025年3月25日以降の支払いからは、延滞時の事務処理に係る手数料として1回あたり484円(税込)も請求されるようになりました。(※ キャッシングに関する支払いなど一部対象外のものもあります。)

すべて合計しても約4,500円なので、遅延損害金と事務手数料だけで高額な請求になることは少ないでしょうが、1日でも早く延滞を解消した方が負担は少なくなります。

利用可能枠や契約の更新に影響が出る

エポスカードの支払いに遅れが生じた場合、エポスカード社内で管理されている顧客情報のデータに記録が残り、返済能力や信用力の評価に影響が出るケースもあります。

例えば、延滞によってエポスカードの利用可能枠が引き下げられたり、次回の契約が更新されなかったりすることもあるので注意してください。

エポスカードの利用可能枠は審査によって決定されます。ただし、利用可能枠は定期的に見直されており、カードの利用状況によっては減額されます。

また、エポスカードは通常5年ごとの自動更新ですが、契約の更新にあたっては審査が実施されています。そのため、契約期間中に何度も延滞を起こしていたようなケースでは、カードなどに記載されている有効期限までで契約終了となることもあるでしょう。

強制契約と違って有効期限まではクレジットカードを利用できますが、延滞は今後の契約更新に影響する可能性があることを覚えておいてください。

信用情報に未入金や延滞の情報が登録される

エポスカードの支払い遅れは信用情報に登録され、2ヶ月~3ヶ月以上の延滞になると異動情報(事故情報)として記録が残ります。

異動情報は信用情報の評価に深刻な影響を与え、延滞の解消後も5年程度はクレジットカードやローンなどの審査に通りづらくなるでしょう。

エポスカードが加盟している信用情報機関は「株式会社シー・アイ・シー(CIC)」および「株式会社日本信用情報機構(JICC)」です。(※ キャッシングサービスの場合です。ショッピングクレジットに関しては「株式会社シー・アイ・シー(CIC)」のみに加盟しています。)

CICの場合、月単位の支払い状況が24ヶ月登録されるので、1ヶ月分の遅れについても約2年間は、さかのぼって確認できます。

CICにおいて支払い状況の項目に未入金を意味する「A」のマークが2回連続でついた場合、異動情報として延滞が登録される可能性が高くなるものの、1回でも審査結果に影響すると思ってください。

例えば、過去24ヶ月で未入金の記録が複数回あるケース、直近の支払いに「A」のマークがあるケースなどは要注意です。

信用情報は各種ローンやクレジットカード、割賦販売(分割払い)などの審査で利用されるため、エポスカードの支払い遅れが他社での審査結果に影響することになります。

期限の利益の喪失により一括返済請求が行われる

エポスカードのショッピングサービスは分割払いやリボ払いにも対応していますが、支払いに遅延が生じた場合、利用金額全額の一括返済請求が行われるケースもあります。

通常、クレジットカードの分割払いやリボ払いには期限の利益が認められているため、決められた期日まで支払いを行う必要はありません。

しかし、エポスカードの会員規約では、20日以上の期間を定めて書面で催告を行ったにもかかわらず、期限までの支払いがなかったときは期限の利益を失うとされています。

また、クレジットカードの1回払いについては、一度の遅延でも期限の利益を喪失します。

実際に一括返済請求が行われるタイミングはケースバイケースですが、分割払いやリボ払いの利用を含めて、延滞によって全額の支払いを請求される可能性もあると思ってください。

エポスカードの滞納から強制解約・法的措置までの流れ

エポスカードの滞納期間が2ヶ月前後になった場合、強制解約になる可能性が高まります。

強制解約は信用情報に異動情報として登録されるため、延滞の解消後も、5年程度はクレジットカードやローンなどの審査に通りづらくなりますし、督促を放置すれば法的措置に移行するリスクもあるので注意が必要です。

強制解約や法的措置のタイミングはサービスの利用状況などによって変わってくるものの、一般的には以下のようなスケジュールで督促の手続きは進行していきます。

エポスカードの滞納から強制解約・法的措置までの流れ

- 支払い日の翌日~1週間以内:電話やSMSで支払い確認の連絡がくる

- 支払い日の1ヶ月~3ヶ月後:強制解約になり、一括請求が行われる

- 支払い日の3ヶ月目以降:訴状や支払督促が届く(法的措置への移行)

- 支払い日の3ヶ月~6ヶ月目以降:強制執行(給与の差し押さえなど)

クレジットカードの支払いに遅れが生じても、早期に解決すれば強制解約になる可能性は低いじゃろう。その一方で、本来の支払い日の翌月以降も延滞が継続している場合は、いつ強制解約になってもおかしくないぞ。延滞期間中はエポスカード等から督促書類が届くことになるため、受け取ったら内容を確認して、すぐに対応することが重要じゃ。

支払い日の翌日~1週間以内:電話やSMSで支払い確認の連絡がくる

エポスカードの支払い日を過ぎた場合、その翌日から1週間以内には電話やSMSで支払い確認の連絡がきます。

基本的にエポスカードの支払いは口座振替になるため、引き落とし結果の確認に時間がかかるケースもありますが、結果の確認ができ次第、登録の電話番号に連絡がくるでしょう。

また、電話・SMSでの連絡後も滞納が継続している場合などは、自宅にハガキが届くこともあります。

延滞期間が長引き、カード会社からの督促の頻度が増せば、一緒に暮らす家族にもクレジットカードの支払い遅れを知られる可能性は高くなるので注意してください。

あらかじめコールセンターに連絡を入れ入金予定日を伝えておけば、ハガキでの督促を待ってもらえるケースもあるため、支払いに関する相談があるときは早めにエポスカードのコールセンターに連絡してください。

クレジットカードの支払い遅れの主な原因は入金忘れじゃ。そのため、最初は引き落としできていないことの確認や支払い方法を案内する連絡になるぞ。その一方で、電話・SMSでの連絡を無視したり、所定の期日までに延滞を解消できなかったりした場合、エポスカードからの連絡はより督促の意味合いが強いものになるじゃろう。

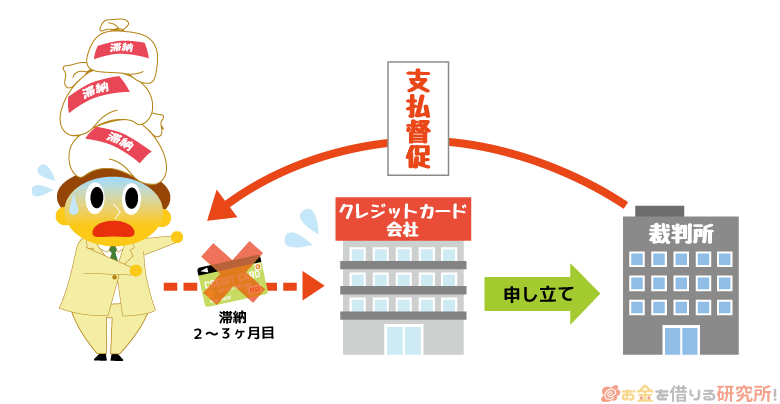

支払い日の1ヶ月~3ヶ月後:強制解約になり、一括請求が行われる

本来の支払い日を過ぎてから1ヶ月~3ヶ月後にはエポスカードが強制解約になります。

具体的なタイミングは決まっていませんが、その頃には契約自体が解除されて、未払いになっている全額(分割・リボ払いを含む)の一括請求が行われる可能性が高いです。

前述のとおり、クレジットカードの強制解約は信用情報に異動情報として記録されます。

そのため、2ヶ月以上の延滞になった段階で、延滞や強制解約の記録によって信用情報に傷がつくと思ってください。

また、エポスカードの延滞が長期化した場合、クレジットカードの債権回収をサービサー(法務大臣の許可を得た民間の債権回収会社)が行うケースもあります。

エポスカードは丸井グループに属していて、グループ内では「エムアールアイ債権回収」が債権回収事業を担っています。

債権が譲渡されたケースなどではエムアールアイ債権回収から連絡があり、以降の窓口は債権回収会社です。エポスカード以外からの連絡であっても、督促に関係する書類が届いたときはしっかりと内容を確認してください。

支払い日の3ヶ月目以降:訴状や支払督促が届く(法的措置への移行)

エポスカードの支払い日から3ヶ月以上が経過していて、すでに強制解約・一括請求が行われている場合は、法的措置に移行する可能性が高いです。

これまではクレジットカード会社や債権回収会社からの連絡でしたが、法的措置に移行したケースでは、管轄の裁判所から訴状や支払督促が届くことになります。

クレジットカードの滞納で利用されることの多い支払督促では、受領から2週間以内に異議申立書を提出する必要があり、提出しなければそのまま債権者の主張が認められることになるので注意してください。

支払督促は未回収の債権がある場合に簡易裁判所が債務者に支払いを命じる手続きです。

債権者(エポスカードもしくはエムアールアイ債権回収)は管轄の簡易裁判所に申し立てを行って、訴えが認められると債務者(クレジットカード利用者)に対して滞納している金額を支払うよう命じます。

通常の訴訟に比べて手続きにかかる手間や費用が少ないため、クレジットカードの滞納時には支払督促が届くケースが多いでしょう。

支払い日の3ヶ月~6ヶ月目以降:強制執行(給与の差し押さえなど)

訴状や支払督促を無視した場合、分割払いなどの協議が上手くいかなかった場合には、強制執行(給与の差し押さえなど)が行われることになります。

タイミングは裁判等で差し押さえが認められてからになりますが、もともとの支払い日から3ヶ月~6ヶ月以上が経過しているなら強制執行のリスクがあると思ってください。

エポスカードの延滞で法的措置に移行する場合、裁判所からの書類で家族にバレるリスクがあるだけでなく、給与の差し押さえがあれば職場にもトラブルを知られてしまいます。

裁判等に発展すると私生活への影響を避けられないため、債権者や裁判所からの連絡は絶対に無視せず、遅くとも訴状や支払督促が届いたタイミングで何らかの対応をすべきでしょう。

詳しくは「エポスカードの支払い日を過ぎていて、すぐに支払えないケースの対処法」の中で後述していますが、専門機関や法律事務所での相談も選択肢になります。

エポスカードの支払いを滞納しそうなときの対処法

エポスカードの支払いが遅れそうな場合は、支払い方法を変更することで請求金額を調整しましょう。

また、支払い方法の変更期限を過ぎていても、キャッシングサービスなどで一時的に立て替えれば延滞は回避可能です。

支払い日を過ぎると遅延損害金が発生したり、信用情報に傷がついたりするリスクがあるため、あらかじめ遅れそうと分かっているときは早めに対処してください。

エポスカードを延滞してしまいそうなときの対処法

- 支払い方法を変更して、請求金額を減らす

- お金を借りて不足分の支払いに充てる

- コールセンターで支払額や支払日を相談する

どの対処法が良いかは、支払い日までの残り日数などによって変わってくるぞ。例えば、十分な日数がある場合は、支払い方法を変更することで対処するのが良いじゃろう。何の対処もせずに支払い日を過ぎてしまうことがないように、「次回の引き落としが厳しいかも……」と思ったらできるだけ早く対応を検討してくれ。

支払い方法を変更して、請求金額を減らす

エポスカードはエポスNetやエポスアプリから手続きすることで、あとからでも1回払いをリボ払いや分割払いに変更できます。

通常、エポスカードは月間利用金額の全額がまとめて請求されますが、支払い方法をリボ払いや分割払いにすることで請求金額の調整が可能です。

毎月の支払いを一定額にしたいときはリボ払い、回数を決めて支払いを終えたいときは分割払いに変更すると良いでしょう。

エポスカードの支払い方法を変更することで、請求金額を減らすメリット・デメリットを表にまとめました。

支払い方法の変更で請求金額を減らす方法のメリット・デメリット

| メリット | ・分割回数などで柔軟に請求金額を調整できる ・お金を借りることなく、延滞を回避できる |

|---|---|

| デメリット | ・指定の期間内に変更手続きを行う必要がある ・3回以上の分割払いやリボ払いには手数料がかかる ・変更後、もとの支払い方法に戻すことができない |

エポスカードの支払い方法のうち、手数料が無料なのは「1回払い」「ボーナス1回払い」「分割払い(2回払い)」です。

あとから支払い方法を「リボ払い」や「分割払い(3回~36回)」に変更した場合、利用残高には手数料(実質年率18.0%)がかかる点に注意しましょう。

また、支払い方法の変更には手続き期限があるため、引き落とし日直前の変更はできません。

あとから支払い方法を変更できる期間は、支払い日や登録の金融機関によって異なります。

エポスNetに登録していると支払い方法の変更期限がメールで通知されるはずなので、それで手続き期間を確認してください。

あとからリボ変更

エポスカードは決済時に1回払いや2回払い、ボーナス1回払いを選択していても、あとからリボ払いに変更できます。

リボ払いは利用件数や金額に関係なく、毎月の支払額が一定になる支払い方法です。

特定の買い物だけを指定することも、金額を指定してリボ払いに変更することもできるので、減らしたい金額に応じてリボ払いに変更すると良いでしょう。

支払い日が毎月27日の場合は、当月17日頃がリボ払いへの変更期限になります。

リボ払いの変更を希望する方は、申込期限を確認のうえ、早めに手続きしてください。(※ 登録の金融機関や月により変更期限は異なります。)

また、リボ払いの利用残高には18.0%(実質年率)の手数料が加算されます。

エポスカードの場合、選択のコースや利用残高によって月々の最低支払い額が変わってくるため、可能な範囲で早めに支払いを終えられる設定にして、手数料の負担を減らしましょう。

「リボ払いの仕組みがよく分かっていない……」という方は、以下の記事も参考にしてください。

月々の支払いが定額になる「リボ払い」とは何?リボ払いの仕組みと注意点を分かりやすく解説

あとから分割変更

あとから分割はエポスカードの1回払いやボーナス1回払いを決済後に3回以上の分割払いに変更できるサービスです。(※ カード利用時に分割払いを選択できない加盟店でも、分割変更は可能です。)

リボ払いと違って、支払い回数を指定できて、支払い期間が長引きにくいのが特徴になるでしょう。

支払い日が毎月27日の場合は、当月17日頃まで分割払いに変更できます。

実際の期限は支払い日や月、登録の金融機関によって異なるため、エポスNetやアプリ、「お支払い変更期限お知らせメール」で確認してください。

ただし、エポスカードは3回払い以上の分割に手数料(実質年率18.0%)がかかります。

「だいたいどのくらいの手数料がかかるか知りたい!」という方は、エポスカードのホームページで「ショッピングリボ・分割お支払シミュレーション」をしましょう。

利用金額などの条件を入力すれば、毎月の支払金額や手数料を簡単にシミュレーションできます。

お金を借りて不足分の支払いに充てる

エポスカードの延滞で信用情報に傷がつけば、5年程度はローンやクレジットカードなどの審査に通りづらくなります。

そのため、延滞を回避したい場合は、借りたお金で一時的に請求を立て替えるという選択肢もあります。

「手続き期限を過ぎていて、支払い方法を変更できない場合」や「支払い方法の変更だけでは間に合わない場合」は、借りたお金を不足分の支払いに充てることも検討しましょう。

家族や友人からお金を借りる

もし家族や友人など身近に相談できる相手がいるなら、事情を説明した上で不足している金額を借りられないか頼むという方法もあります。

関係性や金額にもよりますが、上手くいけばすぐにでも不足している金額を借りられるでしょう。

ただし、親しい間柄でもお金の貸し借りが原因でトラブルに発展する危険性はあります。相手の親切に甘え過ぎず、いつまでに返すかを書面にするなど重要な部分は明確にしておきましょう。

家族・友人からお金を借りる際の言い訳については以下の記事も参考にしてください。

お金借りる言い訳や理由は何て言う?親や友人にお金を借りる時は理由が重要!

クレジットカードキャッシングでお金を借りる

手元にあるクレジットカードにキャッシング枠を設定している場合は、利用可能枠の範囲内でお金を借りられます。

すでにキャッシングの契約が済んでいるなら、再度審査を受ける必要はなく、不足している金額を素早く用意できます。

キャッシングの金利はクレジットカードによって異なりますが、借入専用のカードローンに比べて高めで、年18.0%(実質年率)というケースが多いです。

「次回の引き落としだけどうにかできれば大丈夫!」というときはクレジットカードキャッシングを利用して、「ゆっくり返していきたい」「金利負担をできるだけ抑えたい」という人はカードローンによる立て替えを検討しましょう。

クレジットカードでキャッシング出来るのは便利だけどデメリットはあるの?

カードローンでお金を立て替える

クレジットカードの引き落としで口座残高が不足する場合、カードローンで足りない金額を借りることでも延滞は回避できます。

カードローンの新規契約には審査が必要で、利用残高には利息が加算されるため注意が必要ですが、申し込みの当日に融資を受けられるサービスや一定期間無利息で借りられるサービスなどもあって便利です。

例えば、大手消費者金融のカードローンは最短即日融資に対応していますし、新規契約者向けに無利息期間が用意されているサービスも多いです。(※ カードローンの契約には審査が必要です。申し込みの時間帯などによっては翌営業日以降の審査結果回答となります。)

基本的に申し込みから契約までのすべてをWeb上で完結できるため、借り入れの手続きもスムーズで、クレジットカードの支払い日が迫っていても十分に間に合うでしょう。

お金を借りるのにオススメの消費者金融一覧比較

カードローンの金利は審査によって決まるため、クレジットカードの支払い方法をリボ払いや分割払いに変更するよりも負担を抑えられるケースもあるじゃろう。カードローンの場合、利用残高に応じて月々の返済額が変わるが、最低金額以上なら多めに支払うのは自由じゃぞ。生活に余裕ができるまでは最低返済額を支払って、すぐに返せるなら良いタイミングで全額返済するのがおすすめじゃ。あくまでも一時的な立て替えのためにお金を借りたということを忘れずに、カードローンによる借り過ぎはもちろん、エポスカードの使い過ぎにも注意してくれ。

コールセンターで支払額や支払日を相談する

もし引き落とし額の調整も、借りたお金で立て替えることも難しいなら、エポスカードのコールセンターに連絡して支払額、支払日を相談しましょう。クレジットカードの利用料金を支払えないのはこちらの責任ですが、相談にはしっかりと乗ってくれます。

「怒られそうで怖い…」と思っている人もいるかもしれませんが、親身になって相談に乗ってくれるので安心してください。

クレジットカード会社としては、何の連絡もなく支払いが遅れるよりも、正直に事情を話してもらった方が安心できます。どうしてもエポスカードの支払いが困難なときは、勇気を出してコールセンターへ電話をかけましょう。

ただし、お金がないと伝えることになるため、今回のみの延滞だったとしても評価が下がり、利用限度額の減額などを検討するきっかけになるかもしれません。

他に取れる方法がないかを慎重に考えた上で相談するようにしてください。

エポスカードで延滞を繰り返さないための対策

エポスカードの支払いは1日でも遅れれば延滞となり、遅延損害金が発生するなどのデメリットが生じます。

また、これまでの支払い状況によってはクレジットカードの利用停止が解除されるまでに時間がかかったり、利用限度額が減額されたりするケースもあるでしょう。

たとえ短期間で解消していても、頻繁に支払いが遅れることがあれば延滞のリスクは大きくなっていくと思ってください。

以下ではエポスカードで延滞を繰り返さないための対策について説明していきます。

エポスカードで延滞を繰り返さないための対策

- 月間利用金額の通知サービスを設定する

- エポスアプリのプッシュ通知を利用する

- クレジットカードの引き落とし口座をまとめる

数日の遅れであれば信用情報に異動情報(事故情報)として登録される可能性は低いじゃろう。ただし、1日の遅れであっても未入金の記録が登録されるケースはあるぞ。「クレジットカードやローンを契約できなくなる」ということはなくても、審査に通りづらくなる可能性はあるので注意してくれ。クレジットカードの延滞を甘く考えてはいかんのじゃ。

月間利用金額の通知サービスを設定する

エポスカードには「お支払予定額通知サービス」があり、設定金額に到達した翌日にメールで通知を受け取れるようになっています。 ※1

クレジットカードの使いすぎで、残高不足になりやすい方は、エポスカードの会員サービスであるエポスNetから設定しておきましょう。

設定金額は2つまで登録できます。 ※2

例えば、1つ目の設定金額を超えたらクレジットカードの利用を極力控える、2つ目の設定金額を超えたらクレジットカードを利用しないなどのように目標設定しておけば、二段階でクレジットカードの使いすぎを防げます。

また、利用金額は公式スマホアプリ(エポスアプリ)からも設定可能です。

アプリで通知を受け取る場合は、アプリ内の「カード」から「メニュー・設定」へ進み、「使いすぎ防止」の中にある「めやす額超過のお知らせ」をオンにしてください。

※1 集計されるのはVisa加盟店から届いた売上データです。データの到着にはクレジットカードの利用から数日以上かかるケースもあります。

※2 2つの設定金額を登録していて、同じ日に両方の金額を超えた場合は、高い設定金額を超えたお知らせメールのみ配信されます。

エポスアプリのプッシュ通知を利用する

「エポスカードの支払い日を忘れてしまう……」という方は、エポスアプリのプッシュ通知を利用してください。

エポスアプリでプッシュ通知を許可しておけば、アプリを開かなくてもクレジットカードの利用に関するお知らせを受け取れます。

請求金額の確定通知も受け取れるので、プッシュ通知を利用すれば口座への入金忘れを防げるでしょう。

エポスアプリでは次回の支払い日や支払い額だけでなく、現時点で利用データが到着している次月以降の支払い予定額なども確認可能です。

利用状況をこまめにチェックすることはクレジットカードの使いすぎ防止にもなるので、エポスアプリの機能を上手に活用してください。

クレジットカードの引き落とし口座をまとめる

複数のクレジットカードを使用していて、それぞれ引き落とし口座が異なる人は、ひとつの金融機関口座にまとめることも考えてください。

特に給与受取口座以外で引き落としを行っていて、毎月必要な金額を自分で入金している場合は、入金忘れによって残高不足になりやすいです。

「生活費」や「公共料金」などのようにクレジットカードの利用目的によって口座を分けるという管理方法もありますが、残高不足を防ぐという意味ではまとめた方が良いでしょう。

エポスカードの場合、引き落とし口座の変更は「エポスNet」もしくは「エポスアプリ」から行えます。

変更は預金口座振替依頼書を郵送することでも行えますが、Web・アプリからの手続きよりも時間がかかります。

手続きのタイミングによっては次回の引き落としに間に合わないケースもあるので、会員ページやアプリで口座の登録状況、次回の引き落とし予定を確認してください。

エポスカードの延滞時にとってはいけない行動

エポスカードの支払いが滞っていて、すぐに対処できない場合でも、クレジットカード会社からの連絡を無視するなどはNGです。

以下のような行為は状況を悪化させる可能性が高いため注意してください。

エポスカードの延滞時にとってはいけない行動

- カード会社からの電話やメール、郵送物を無視する

- 返済の見込みがない状態で立て替えのためにキャッシングを利用する

- クレジットカードのショッピング枠を現金化して、支払いに充てる

- 闇金からの借り入れで支払いを行う

クレジットカードの滞納を回避するのにカードローンなどのキャッシングサービスでの立て替えが有効なケースもありますが、返済の目処が立っていない状態なら一時しのぎにしかなりません。

また、クレジットカードのショッピング枠を現金化するのはカード会社の利用規約に違反しますし、無登録で営業する闇金からの借り入れは法外な利息を請求されるリスクが高いです。

エポスカードの支払いがどうしても難しいときの対処法については次章で解説しているので、すでに延滞していて、解決方法が分からない方はそちらも参考にしてください。

エポスカードの支払い日を過ぎていて、すぐに支払えないケースの対処法

エポスカードの支払い日を過ぎており、「すぐにお金を用意するのは難しい」「ほかのクレジットカードやカードローンの利用もある」「支払いの見込みがまったく立たない」というときは、専門機関や法律事務所での相談が有効なケースもあります。

エポスカードの支払いができない場合の対処法

- 専門機関の相談窓口を利用する

- 法律事務所で債務整理の相談をする

エポスカードのコールセンターで相談したものの、問題が解決しなかったケースは専門機関等への相談も必要になるじゃろう。分割払いや返済期限の延長などの交渉が上手くいかなったとき、すでに多重債務の状態にあるときは以上のような方法も検討するのじゃ。

専門機関の相談窓口を利用する

日本クレジットカウンセリング協会などでは、クレジットカードの支払いが難しくなったケースの相談を受け付けています。

専門の資格を有するカウンセラーがクレジットカードやローンの返済に関する相談にのってくれますし、弁護士カウンセラーも同席するため、債務整理についてのアドバイスも受けられます。

「債務整理も選択肢のひとつとして考えつつ、家計カウンセリングも受けたい」というときは、日本クレジットカウンセリング協会で相談しましょう。

法律事務所で債務整理の相談をする

「返済の見込みがないので債務整理を行いたい」という方は、法律事務所の無料相談を利用してください。

債務整理には主に「自己破産」「個人再生」「任意整理」の3種類の方法があり、それぞれにメリットとデメリットがあります。

主な債務整理の方法

| 自己破産 | 一部の債務を除く借金の返済義務が免除されるが、一定以上の財産については手放す必要がある。 |

|---|---|

| 個人再生 | 住宅ローンの支払いを継続しながら、債務を1/5程度まで減額することができる。 |

| 任意整理 | 債権者と将来利息のカットや分割払いを交渉して、完済可能な返済条件に調整する手続きで、「比較的、債務が少額のケース」「安定した収入があるケース」に向いている。 |

また、手続きを弁護士などの専門家に依頼する場合は、その費用も必要です。

収入や債務の状況によって適した方法は変わってくるので、まずは無料相談で「手続きにかかる費用はいくらか?」「どのくらい借金を減らせるのか?」などを確認しましょう。

エポスカードの支払い遅れに関するよくある質問

エポスカードの延滞は何ヶ月までなら大丈夫?

エポスカードの支払いが遅れた場合でも、所定の方法ですぐに支払いを行えば一時的な利用停止や遅延損害金の負担などで済むケースが多いです。

初回の支払い遅れで、すぐに延滞を解消したなら入金確認後、数営業日程度でクレジットカードは復活するでしょうし、遅延損害金の額もそこまで大きくなりません。

その一方で、延滞期間が1ヶ月を超えたケースでは、退会処分(強制解約)や一括請求などのリスクも出てきます。

また、2ヶ月以上の延滞は信用情報に深刻な影響を与えるケースもあるので注意してください。

「クレジットカードの延滞は短期間なら大丈夫」というわけではありませんが、延滞は1日でも早く解消することが大切です。

エポスカードの支払いが遅れた場合、いつ止められる?

エポスカードの支払いに遅れが生じた場合、クレジットカードの利用が停止になる可能性もあります。

利用停止になるタイミングはケースバイケースですが、支払い日の翌日~数営業日以内に利用は制限されることになるでしょう。

支払い口座での引き落とし結果がエポスカードに到着するまでに時間がかかることもあります。

そのため、すぐには利用停止にならないこともあるものの、延滞が確認され次第、エポスカードは利用できなくなると思ってください。

エポスカードの支払いを待ってもらうことはできる?

エポスカードの支払い日は「毎月4日」もしくは「毎月27日」です。

金融機関の休業日に該当する土・日・祝日は翌営業日の引き落としになるものの、原則として支払いを待ってもらうことはできません。

引き落としのタイミングで残高不足だった場合は、事前連絡の有無に関係なく、延滞の扱いになります。

ただし、支払い日の前に手続きをすることで、支払い方法を分割払いやリボ払いに変更することは可能です。

支払い自体を待ってもらうことはできませんが、請求金額を調整したいときはアプリ・会員サービスから「あとから分割」や「あとからリボ」の手続きを行っても良いでしょう。

※ 3回以上の分割払いおよびショッピングリボの利用には所定の手数料がかかります。また、変更完了後、もともとの支払い方法に戻すことはできません。

支払い方法の変更手続き期限は金融機関により異なります。

引き落とし日が近い場合、支払い方法を変更できないケースもあるので、「今月の支払いが厳しい……」というときは早めに手続きしてください。

エポスカードの請求が払えない場合、分割交渉は可能?

エポスカードの利用金額を一括で払えない場合、所定の期間内なら分割払いに変更できます。

分割払いの変更期間は、支払い日や引き落とし口座に登録している金融機関によって異なりますが、引き落としの10日程度前であれば変更できるケースが多いです。

その一方で、すでに支払い日を過ぎているケースでは、原則として分割払いはできません。

もしどうしても一括での支払いが難しいなら、エポスカードのコールセンターで相談してください。

支払えなくなった理由やすぐに支払える金額、入金予定日などを伝えることで、分割払いや支払い日の延長を認めてもらえる可能性もゼロではありません。(※ もともとの支払い日を過ぎた場合、期間中は遅延損害金が発生します。)

もしくは、弁護士などの専門家に分割交渉を依頼するという選択肢もあります。

「支払いの見込みがまったく立たない」「すでに一括請求を受けている」「裁判所から手紙が届いた」などのケースでは、専門家に相談することも検討してください。

【まとめ】エポスカードの延滞は信用情報への影響あり!状況に応じた早めの対応がポイント

エポスカードの支払いに遅れが生じた場合、翌日以降からカードの利用が停止され、延滞を解消するまでは遅延損害金が発生します。

加えて、支払い日に入金がなかったという記録は信用情報に登録されます。

信用情報に傷がつくとクレジットカードやローンなどの利用・契約に影響が出るため、延滞は1日でも早く解消しましょう。

エポスカードの場合、残高不足だった際の再引き落としはありません。

延滞時は支払い日から数営業日以内に電話・SMSで入金方法の案内が届くため、うっかりしていた方は、支払い額や支払い方法を確認のうえ、速やかに入金してください。

遅れてしまったエポスカードの支払いは「エポスATM」「インターネット返済(インターネットバンキング/ 銀行ATM)」「コンビニのレジ(バーコード返済)」で行えます。

また、支払い日の前なら「支払い方法を変更することで請求金額を減らす」「カードローンなどのキャッシングサービスで一時的に立て替える」などで延滞を回避できるケースもあるでしょう。

信用情報等への影響を防ぐのであれば、支払い日を過ぎる前に対処することが重要です。

長期の延滞には強制解約や一括請求のリスクもあるため、後回しにせず早めに対応するようにしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。