ドコモの携帯電話・スマホ料金を滞納した場合、およそ20日~30日後に利用停止の措置がとられます。

すぐに利用停止になるわけではありませんが、長期間の支払い遅れになると強制解約などのリスクも出てくるのでできるだけ早めに延滞を解消しましょう。

利用停止は一時的なものなので支払い後にまた利用できるようになりますが、契約が解除された場合は、利用しているドコモの電話番号やメールアドレスも失うことになります。

この記事では「支払い期限を過ぎたドコモのスマホ料金の支払い方法」「利用停止や強制解約になるおよそのタイミング」「スマホ料金の滞納でブラックリストに登録されるケース」などについてまとめました。

一定期間内に支払いを行えばスマホ料金の滞納による影響は最小限に抑えられます。ドコモでスマホ料金を滞納した場合の流れや支払い方法を理解したうえで、1日でも早く支払いをしましょう。

また、記事の後半ではお金がなくて支払えない場合の対処法についても説明しているので、「すぐにお金を用意するのは難しいけど、どうにかして利用停止は回避したい……」という方はぜひ参考にしてください。

すぐに延滞を解消するなら

FP大岡氏

FP大岡氏 ファイナンシャルプランナー大岡氏のコメント

仮にうっかり残高不足で支払えなかっただけだとしても、放っておくと滞納により信用情報に傷がつく可能性があり、クレジットカードやローンに影響しかねません。また、利用停止になるとWi-Fiエリア外でアプリが使えず不便なうえ、お金に係るアプリ(交通系ICカードアプリやスマホ決済アプリなど)を利用している人は心配にもなります。ドコモから通知が届いたら、利用停止まで猶予があると楽観視せず、早く対応することが大切です。

目次

- ドコモの携帯料金の支払期日はいつ?待ってもらうことはできる?

- 支払い期限を過ぎたドコモの携帯料金を支払う方法

- 滞納していたドコモの携帯料金を支払うといつ回線が復活する?

- ドコモの携帯料金を滞納するとどうなる?利用停止や強制解約、法的措置の流れ

- ドコモのスマホの利用停止で生じる影響

- ドコモのスマホの強制解約で生じる影響

- ドコモの携帯料金を滞納したときのデメリット

- ドコモのスマホ料金の滞納でブラックリストに登録されるケース

- ドコモのスマホ料金の負担が重い場合の対処法

- ドコモで滞納している携帯料金をすぐに払えないときの対処法

- ドコモの携帯電話・スマホ料金滞納に関するよくある質問

- 【まとめ】ドコモでの携帯料金の滞納は翌月15日に再振替あり!信用情報に傷がつく前に支払おう

ドコモの携帯料金の支払期日はいつ?待ってもらうことはできる?

ドコモのスマホ・携帯電話料金の締め日は月末です。月末締めで料金が確定し、その翌月に請求されることになりますが、実際の支払い日・引き落とし日は支払い方法によって変わってきます。

ドコモのスマホ・携帯電話料金の支払い日・引き落とし日

| 支払い方法 | 支払い期限・引き落とし日 |

|---|---|

| 口座振替(自動引き落とし) ※1 | 請求月の末日 ※3 |

| クレジットカード(dカード等) ※2 | 請求月の翌月の10日 ※3 |

| クレジットカード(dカード以外) | クレジットカード会社の引き落とし日に準じる |

| 請求書 ※1 | 請求書発行月の末日まで ※4 |

※1 奇数月の請求金額が5,000円未満(税込)の場合、翌月の偶数月にまとめて請求があります。合算請求のサービスを希望しない場合、「翌月合算請求 拒否」を設定することもできます。また、翌月合算請求の対象外になるケース(法人契約の場合など)もあります。

※2 dカード GOLD U/ GOLD/ PLATINUMを含む。

※3 引き落とし日が土・日・祝日の場合は翌営業日になります。

※4 支払い期限が土・日・祝日の場合は翌営業日になります。

例えば、2025年10月利用分は11月が請求月であり、口座振替は12月1日、クレジットカード(dカード)は12月10日、請求書は11月30日(※4)が支払い期限・引き落とし日になります。

口座振替やクレジットカードで支払っている方は、原則として引き落としの前日までにお金を用意しておいてください。

金融機関により引き落としの時間は異なり、当日の入金では間に合わない可能性があります。

また、支払い期限・引き落とし日を1日でも過ぎれば延滞になるので注意しましょう。事前に連絡しても、支払いを待ってもらうことはできません。

「請求書での支払いを忘れていた」「口座の残高不足に気づかなかった」というときは、次章で紹介する方法で未払いのスマホ・携帯電話料金を支払ってください。

支払い期限・引き落とし日を過ぎたからといって、すぐにスマホの回線が利用停止になるわけではないぞ。延滞してから利用停止になるまでには数週間の猶予があるのじゃ。基本的にもともとの期限から2週間以内に支払いを行えば、利用停止になることはないじゃろう。「うっかり延滞してしまった!」という人は、速やかに支払いを済ませ、次回以降気をつければ大丈夫じゃ。

支払い期限を過ぎたドコモの携帯料金を支払う方法

もともとの支払い期限を過ぎたドコモのスマホ・携帯料金は以下のいずれかの方法で支払えるようになっています。

支払い期限を過ぎたドコモの携帯料金を支払う方法

- Webビリングでの支払い(クレジットカードなど)

- 銀行や郵便局のATMでの支払い

- コンビニでの支払い

- ドコモショップでの支払い

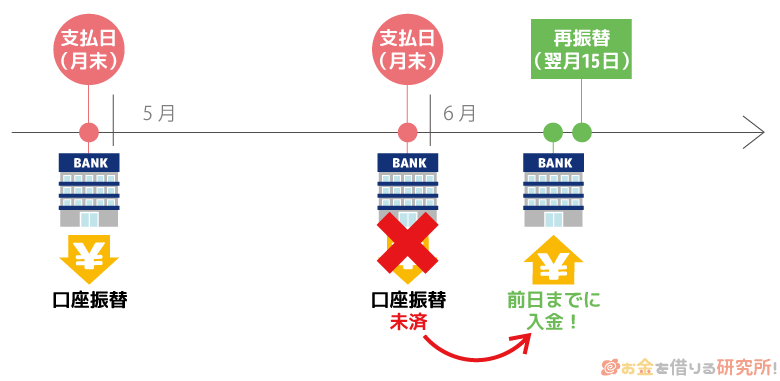

また、ドコモの支払い方法を「口座振替」にしている場合は、請求月の翌月15日(※1)に再振替(再引き落とし)があります。再振替を希望する場合は、原則、引き落としの前日までに必要な金額を口座に用意しておいてください。

ちなみに、口座振替を登録している方も、ドコモショップなどであれば再振替前の支払いが可能です。 ※2

以下では再振替以外で支払い期限を過ぎたドコモのスマホ・携帯料金を支払う方法について説明していきます。

※1 振替日が土・日・祝日の場合は翌営業日の引き落としです。

※2 振替日時点で口座に残高がある場合、二重払いになるケースもあるので注意してください。

- 1. Webビリングでの支払い(クレジットカードなど)

-

Webビリングはドコモのスマホ・携帯電話、固定電話、インターネットなどの料金をネットで確認できるサービスです。

※ Webビリングは料金請求収納業務を担当するNTTグループ100%出資会社であるNTTファイナンスが提供するインターネットサービスです

スマホ等の契約とは別に事前の登録が必要ですが、無料で利用できて、紙の請求書がなくてもパソコン・スマホから支払いも行えます。

Webビリングでの支払いには「クレジットカード」もしくは「Pay-easy(ペイジー)」を利用します。

そのため、クレジットカードや金融機関口座(ネットバンキング)の残高で支払いを行いたい場合は、Webビリングを利用すると良いでしょう。Webビリングにも公式スマホアプリがあるので、登録後にアプリをインストールして、初回のログイン設定を行えば、アプリ内で料金確認や支払いの手続きが可能です。

- 2. 銀行や郵便局のATMでの支払い

-

銀行や郵便局に設置されているATMからもペイジー払いを行えます。

Webビリング、もしくは請求書で「収納機関番号」「お客様番号」「確認番号」の3点を確認した上でATMへ向かいましょう。この方法だとインターネットバンキングの契約は不要なので、Webビリングの利用登録、または手元に請求書があれば手続きできます。

対応している金融機関のATMであれば、トップ画面にペイジーマークのついたメニューがあるはずなので、あとはATM画面の指示に従って支払いをしてください。

- 3. コンビニでの支払い

-

請求書が自宅に届いている方は、以下のコンビニエンスストアのレジでもドコモの携帯料金を支払えます。

セブンイレブン、ローソン、ファミリーマート、デイリーヤマザキ、ヤマザキデイリーストアー、サークルK、サンクス、ミニストップ、セイコーマート、ポプラ、NewDays、スパー、生活彩家、コミュニティ・ストア、ニューヤマザキデイリーストアー(2018年9月30日現在)

請求書を持って、上記のコンビニで支払いを済ませましょう。

請求書には支払い期限が記載されていますが、期限を過ぎてもおよそ60日以内であればその請求書を利用できます。

ただし、請求書を利用できるのと、利用停止にならないのとは別の話です。記載されている期限内にしっかりと支払いを行なってください。

ちなみに、コンビニのレジで支払えるのは請求金額が30万円以内の請求書のみです。

- 4. ドコモショップでの支払い

-

ドコモショップでは、請求書が届く前でも滞納している携帯料金を支払えます。

すぐに支払いを済ませたい場合、滞納している料金の支払い以外にも支払い方法や料金プランなどの相談がある場合には、ドコモショップへ行くと良いでしょう。

その際には、本人確認ができる運転免許証などの書類も持参してください。(請求書を持っていない場合には、本人確認書類がないと支払いができません。)

ドコモショップでは現金だけでなく、クレジットカードで滞納している携帯料金を支払うことも可能です。

コンビニで請求書を使って支払いをする場合には現金のみなので、この点もコンビニでの支払いと大きく異なる部分です。

滞納していたドコモの携帯料金を支払うといつ回線が復活する?

ドコモのスマホ料金の支払い期限が過ぎた場合、一定期間の経過後に利用停止になります。

ただし、利用停止は一時的なものであるため、所定の方法で遅れていたスマホ料金の支払いを済ませば、利用停止は解除され、ドコモの回線は復活します。

例えば、コンビニのレジ等で支払いを行った場合、手続きから数分(5分~10分程度)でスマホの利用停止は解除されるでしょう。

一方、金融機関の窓口等での支払いは、入金確認に時間がかかるケースもあるので注意してください。

「支払いをしたのに回線が復活しない」「時間が経っても利用停止の状態から再開にならない」という場合には、ドコモのコールセンターに問い合わせてください。

窓口によって営業時間は異なりますが、総合窓口(ドコモ インフォーメーションセンター)は午前9時~午後8時までが受付時間となっています。

そのため、すぐに利用を再開したいという方は、できるだけ早い時間帯に支払いを済ませてしまい、回線が復活したことの確認をとるようにすると良いです。

複数の月に渡って滞納している場合などは、支払いが済んでいない請求書があるかもしれません。

ドコモのスマホ等の利用料金や支払い状況は、Webビリングや公式スマホアプリ「My docomo」で確認できるぞ。コールセンターやドコモショップの店頭でも確認してもらえるが、Web上での手続きが簡単じゃろう。

ドコモの携帯料金を滞納するとどうなる?利用停止や強制解約、法的措置の流れ

ドコモのスマホ料金の支払いに遅れが生じた場合、最悪のケースでは、法的措置がとられる可能性もあります。

数日の遅れであれば大きなデメリットはありませんが、長期の遅れになると利用停止だけでなく、契約が解除されることもあるので注意してください。

また、強制解約になっても、スマホ料金の支払い義務が免除されるわけではありません。

裁判所から訴状や支払督促などの書類が届くケースもあるので、事態が悪化する前に支払いを済ませましょう。

以下ではドコモのスマホ料金の滞納後、利用停止や強制解約、法的措置が行われる流れについて説明していきます。

スマホ料金の延滞後の流れ

- メールやSMSでの連絡(翌日~)

- ハガキ・支払い用紙の郵送(約1週間~15日後)

- 利用停止措置(約20日~30日後)

- 督促状・解約通知の郵送(翌月~翌々月)

- 強制解約(約2ヶ月後)

- 法的手段による債権回収(約3ヶ月~6ヶ月後)

法的措置がとられるまでの期間はあくまで目安じゃ。もともとの支払い期限から3ヶ月を超えた場合、いつ手続きが行われてもおかしくないと思ってくれ。すぐに払うことができなくても、放置せずに対応することが重要じゃぞ。

メールやSMSでの連絡(翌日~)

ドコモのスマホ料金の支払いを延滞した場合、翌日以降にメールやSMS等で連絡がくるケースもあります。

メール・SMSには支払い方法などの案内も記載されているので、確認のうえ、再振替以外で支払いを行う方は、できるだけ早めに延滞を解消しましょう。

ただし、ドコモなどのスマホキャリアを装ったフィッシングメールも少なくありません。

身に覚えがなく、本当にドコモからの連絡なのか分からない場合は、本文内に記載されているURLなどはクリックしないようにしてください。

ドコモからの連絡で使用される連絡先やURL(ドメイン部)についてはドコモの公式ホームページで確認可能です。

NTTドコモ「本物のドコモからの連絡か確認する」

ハガキ・支払い用紙の郵送(約1週間~15日後)

もともとの支払い日から約1週間~15日後には自宅宛にハガキ・支払い用紙が郵送されてきます。

用紙に記載されている期限までに支払いを済ませば、ドコモのスマホの利用停止は回避可能です。

このタイミングで届くハガキは利用停止予告でもあるため、必ず期限内に所定の方法で支払いを行うようにしてください。

自動引き落としの設定をしている方は15日に再振替が行われますし、ネット(Webビリング)だけでなく、バーコードのある用紙が届いていればコンビニでも手続きできます。

また、もともとの期限から15日以内の支払いであれば遅延損害金などの請求はありません。

ドコモのスマホ料金延滞時の遅延損害金・遅延利息については「ドコモの携帯料金を滞納したときのデメリット」の中で解説しているので、詳しく知りたい方はそちらも確認してください。

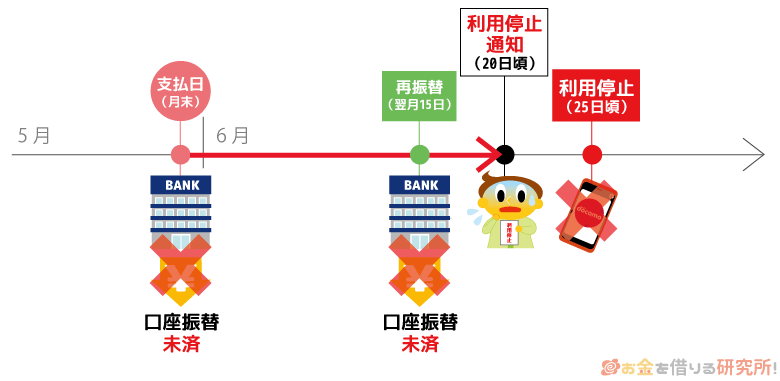

利用停止措置(約20日~30日後)

ドコモのスマホ料金の滞納後、利用停止になるのはもともとの支払い期限から約20日~30日後です。

例えば、自動引き落としで支払いを行っている場合、翌月15日に再振替がありますが、そのタイミングでも支払いをしなければ、その後、1週間~10日ほどで利用停止になるでしょう。

利用停止通知が届くタイミングによっては、回線が止められるまでにあまり猶予がありません。

実際に利用停止になる日付は書面等で確認する必要がありますが、余裕をもって支払いを済ませるようにしてください。

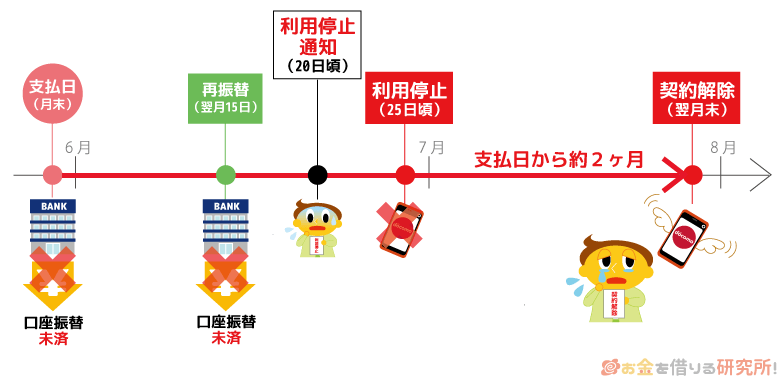

督促状・解約通知の郵送(翌月~翌々月)

スマホ料金の延滞を解消できず、利用停止になったあとも督促は続きます。

もともとの支払い日の翌月~翌々月になった場合、督促状や解約通知(契約解除予告)の書類が郵送されてくるでしょう。

解約通知は最終警告でもあり、書類に記載されている期限までに延滞を解消できなければ、ドコモでのスマホ等の契約は解除されるので注意してください。

強制解約(約2ヶ月後)

ドコモでのスマホ料金の滞納が長期間続いた場合、強制的に契約が解除されることになります。

もともとの支払い日から約2ヶ月後には強制解約になる可能性が高いでしょう。

本来の支払日の翌々月15日頃には契約解除予告、20日頃には最終通知書が届きます。

最終通知書の支払い期限は基本的にその月末なので、そこまでに支払いをしないと強制解約になると考えてください。

強制解約に至るまでにドコモや債権回収会社から何度かハガキが届きますが、請求書や支払い用紙が同封されている場合には、そこに支払期日も書いてあります。

どんなに遅くても翌々月までに支払いを行い、強制解約されるということがないようにしましょう。

法的手段による債権回収(約3ヶ月~6ヶ月後)

スマホ料金の滞納で契約が解除されても、支払い義務が免除されるわけではありません。

そのため、強制解約後も督促は継続されますが、この段階になると法的手段による債権回収も考えられます。

裁判所から訴状や支払督促が届くことになり、連絡を無視すれば、給与や預貯金などの財産の差し押さえが行われる可能性は高まります。

延滞期間が3ヶ月以上になり、強制解約されている場合、いつ法的手続きに移行してもおかしくないと思ってください。

また、強制解約後は、基本的に一括請求になります。

スマホの通信費や通話料金に加えて、端末代金の残債務もあわせて請求されますし、遅延利息や遅延損害金の負担も必要です。

スマホ料金の滞納を長引かせるのには、デメリットしかありません。

最悪の事態を避けるためにも、ドコモや債権回収会社、裁判所から連絡があったときは内容をしっかりと確認して、早めに対応するようにしましょう。

ドコモのスマホの利用停止で生じる影響

料金の滞納によりドコモのスマホが利用停止になった場合、以下のような影響が生じることになります。

ドコモのスマホの利用停止で生じる主な影響

- 発信・着信ともに通話できなくなる

- ドコモのモバイルデータ通信が利用できなくなる

- ドコモのキャリアメールやSMSの送受信ができなくなる

- キャリア決済(電話料金合算払い)が利用できなくなる

Wi-Fiを利用すればネットを見たり、アプリを使用したりはできますが、利用停止により制限される機能は少なくありません。

通常、支払い日から利用停止までは20日~30日程度あるため、できるだけ早いタイミングで延滞状態を解消するようにしましょう。

ちなみに、同じ名義で複数の回線を契約している場合、スマホ料金の滞納はそのほかの回線にも影響します。

ひとつの回線が利用停止になると、そのほかの回線も利用できなくなるので注意してください。(※ 複数回線を契約していて、料金が一括請求になっている場合は、子回線の利用も停止になります。)

ドコモのスマホの強制解約で生じる影響

スマホ料金の滞納による利用停止は、一定期間内に支払いを行うことで解除されます。

利用停止中は使える機能が制限されるものの、入金が確認されれば、すぐにまたスマホを利用できるようになります。

その一方で、滞納が長引くことで強制解約になったケースでは、支払いを行ったとしても解約が取り消されるわけではありません。

ドコモでのスマホの契約が解除された場合、以下のような影響が生じます。

ドコモのスマホの強制解約で生じる影響

- 電話番号が失われる

- キャリアメールのアドレスが失われる

- dアカウントサービスの利用に制限がかかる

- ドコモでの再契約が難しくなる

強制解約は利用停止と違って、一時的な影響ではありません。

契約が解除されると今まで使ってきた電話番号やメールアドレスを失うことになります。

そのため、ドコモの電話番号やメールアドレスで登録している他社サービスの利用に影響する可能性もありますし、基本的に過去のメールの確認もできなくなるので注意してください。

また、遅れていた支払いを行っても、ドコモの社内データに記録が残る可能性はあります。

その場合、ドコモでの再契約が難しくなることも考えられ、強制解約で生じる影響は利用停止よりも大きいでしょう。

ドコモの携帯料金を滞納したときのデメリット

ドコモでの携帯電話・スマホ料金の滞納後、本来の支払い日から利用停止や強制解約までには一定の猶予が設けられています。

そのため、「利用停止・強制解約になる前に支払えば大丈夫」と思っている人もいるかもしれませんが、短期間の支払い遅れでもさまざまなデメリットが生じます。

ドコモの携帯料金を滞納したときのデメリット

- 遅延利息・遅延損害金が発生する

- 次回以降の支払い方法が変更される場合もある

- 信用情報に傷がつき、金融機関の審査に通りづらくなる

遅延利息・遅延損害金が発生する

もともとの支払い期限から一定日数を過ぎてからの支払いには、遅延利息や遅延損害金が発生します。

ドコモの場合、本来の支払い期限から15日以内であれば、遅延利息・遅延損害金の請求はありません。

その一方で、15日を超えてから支払いを行う場合、携帯電話・スマホの利用代金に対しては遅延利息、端末代金の分割支払金に対しては遅延損害金が発生することになっています。

遅延利息と遅延損害金の違いを表にまとめました。

ドコモの支払いが遅れた場合の遅延利息・遅延損害金

| 遅延利息 | 遅延損害金 | |

|---|---|---|

| 対象 | 携帯電話・スマホの利用料金 | 端末分割支払金 |

| 適用される利率 | 年14.5% | 年3.0% ※1 |

| 適用期間 | 支払い期限の翌日から支払い日の「前日」まで | 支払い期限の翌日から支払い日の「当日」まで |

| 1日あたりの金額 ※2 | 約3.9円 | 約0.8円 |

※1 法定利率が適用されます。

※2 対象金額がそれぞれ10,000円の場合で試算しています。実際の金額は利用明細書などで確認してください。

支払い期限から15日を過ぎて、遅延利息や遅延損害金が発生しても、すぐに支払えば大きな負担にはならないでしょう。

ただし、15日を超えたなら利用停止は近いです。

実際の負担は対象となる金額や期間などによって変わってきますが、金額に関係なく、できるだけ早めに延滞を解消するようにしてください。

次回以降の支払い方法が変更される場合もある

毎月の携帯料金を口座振替で支払っている場合、残高不足で引き落とせないことが何度もあると支払い方法が請求書払いに変更される可能性もあります。

支払いを毎月請求書で行うのは面倒なので、口座振替をしている人は気をつけてください。

一度請求書払いに変更されてしまっても、また口座振替に戻すことは可能です。

ただ、口座振替が認められない可能性も0ではありません。

支払日から15日以内であれば遅延利息の負担も不要ですが、2回目の滞納は絶対にしないようにしましょう。

信用情報に傷がつき、金融機関の審査に通りづらくなる

ドコモのスマホ料金を滞納することで信用情報に傷がついた場合、クレジットカードやローンなどの審査に通りづらくなります。

カード会社やローン会社は信用情報機関に加盟していて、返済能力の調査を行うタイミングで申込者の信用情報を確認します。

信用情報の登録内容だけで審査を行うわけではありませんが、クレジットカードやローンの審査結果に大きく影響するため、信用情報に傷がついていると審査に通ることはないでしょう。

ただし、ドコモでの延滞で信用情報に傷がつくのは、スマホ等の端末代金を分割払いにしているケースです。

端末を一括払いで購入しているケースやすでに支払いを終えているケースの場合、支払いが遅れても信用情報への影響はありません。

ドコモのスマホ料金の滞納でブラックリストに登録される条件は次章で解説するので、詳しくはそちらを参考にしてください。

ドコモのスマホ料金の滞納でブラックリストに登録されるケース

スマホ料金の滞納で登録される可能性のあるブラックリストにはいくつかの種類があります。

「ブラック」や「ブラックリスト」といった場合、信用情報に傷がついた金融ブラックを指すケースが多いですが、状況によってはドコモ社内のブラックリストや携帯電話会社間で共有されるブラックリストに登録されるケースもあるでしょう。

スマホ料金の滞納で登録される可能性のあるブラックリストの種類

| ブラックリストの種類 | 情報の共有範囲 | 情報の保有期間 | 影響 |

|---|---|---|---|

| 社内(自社)ブラック | 携帯電話会社内・グループ会社 | 無期限 | 再契約や分割払いでの機種変更がしづらくなる |

| 携帯ブラック | 携帯電話会社等からなる協会の会員企業 | 未払い状態の継続期間中 | 協会に加盟する企業での新規契約が難しくなる |

| 金融ブラック | 信用情報機関の会員企業 | 延滞解消から約5年 | ローンやクレジットカード、割賦販売の審査に通りづらくなる |

ドコモでスマホ料金を滞納した場合、上記のようなブラックリストに登録される可能性があります。

それぞれで情報が共有される範囲や受ける影響は異なりますが、特に注意すべきなのは金融ブラックです。

ほかのブラックリストに比べて生活に与える影響が大きく、ネガティブな情報が抹消されるまでの期間も長いため注意してください。

以下ではどのようなケースでそれぞれのブラックリストに登録される可能性があるのかについて説明していきます。

ドコモで強制解約になった場合

ドコモでの延滞が長引き、契約を解除された場合、要注意人物として社内の顧客情報に記録が残る可能性があります。

一度、強制解約になった場合、以降の再契約や端末代金を分割払いする形での機種変更などが難しくなるでしょう。

情報が共有される範囲はNTTドコモの社内に限定されるものの、情報の保有期間に具体的な定めがない点に注意してください。

携帯電話会社で社内ブラックに登録されるのは強制解約だけではないぞ。例えば、「長期延滞」「不正契約(虚偽の情報での申し込みや提出書類の偽造など)」「利用規約違反」などでも社内ブラックになる可能性はあるのじゃ。基本的に情報はその会社内でのみ共有されるが、グループ会社にも共有される可能性はあると思ってくれ。

携帯電話料金の未払いが解消されていない場合

NTTドコモは「一般社団法人 テレコムサービス協会(TELESA)」や「一般社団法人 電気通信事業者協会(TCA)」の会員です。

それらの協会では携帯電話・スマホ料金の不払い者情報を共有しているため、ドコモでスマホ料金を滞納している場合、ドコモ以外の企業での新規契約にも影響する可能性があります。

例えば、ドコモを強制解約になり、支払いを行えていない状態で、別の会社でスマートフォンを契約しようと思っても、ドコモでの不払いが原因で契約を断られるでしょう。

ちなみに、不払い者情報の登録は強制解約だけでなく、契約者から解約を申し出たケースも対象になります。

TELESAやTCAで不払い者情報が保有される期間は契約の解除から5年です。

一定期間が経過すれば自動的に記録は抹消されますし、強制解約後でも支払いを行えばブラックリストからは外れます。

不払い者情報はリアルタイムで共有されるわけではないぞ。そのため、タイミングによっては、支払いの情報がそのほかの事業者に共有されていないケースもあるじゃろう。延滞を解消しているにも関わらず、いわゆる携帯ブラックで契約を拒否される場合は、完済している旨を伝えるのじゃ。申し込みを行った事業者からドコモに確認が行われて、支払いの確認が取れれば問題なく契約できる可能性があるぞ。

携帯電話料金の滞納で機種代金の分割払いも滞った場合

ドコモへの月々の支払いに機種代金が含まれる場合、スマホ料金の滞納で、信用情報にも延滞の記録が登録される可能性があります。

スマホなどの機種代金の分割払いには審査があり、返済能力を調査するのに信用情報を利用しています。

信用情報の登録内容は、クレジットカードやローンの審査にも利用されています。

そのため、スマホ料金の滞納で、信用情報に延滞の記録が登録された場合は、クレジットカードやローンを契約するのが難しくなると思ってください。

特に延滞が2ヶ月~3ヶ月以上になると異動情報(事故情報)として記録されるので、信用情報への影響はより大きくなります。

異動情報は延滞を解消しても5年程度残りますし、スマホ以外の契約にも影響する点にも注意しましょう。

ドコモのスマホ料金の負担が重い場合の対処法

ドコモのスマホ料金の負担が重い場合は、以下のような対策を検討しましょう。

ドコモのスマホ料金の負担が重い場合の対処法

- 料金プランを見直す

- 不要な有料オプションを外す

- 各種割引を活用する

- 旧モデルの機種を利用する

- 格安SIMに乗り換える

例えば、NTTドコモでは通常よりも格安なオンライン契約専用プラン「ahamo」を提供しています。

契約手続きやサポートは基本的にオンライン限定になりますが、長時間の通話がなく、月間の使用ギガ数がそこまで多くないなら月々の負担を抑えられる可能性が高いです。

また、スマホの最新モデルやハイエンドモデルはどうしても高額になるため、旧モデルを選択したり、契約時にキャンペーンを活用したりするという方法もあるでしょう。

スマホの使い方やライフスタイルにあわせてプランの見直し等を行ってください。

ドコモで滞納している携帯料金をすぐに払えないときの対処法

ドコモの携帯料金を滞納するデメリットについて見てきましたが、お金がなくてすぐに支払えないという方もいますよね。

信用情報にも影響する可能性があることを考えると、もし頼れる家族や知人がいるならお金を借りることも検討してみてください。

また、数千円であれば不要品をリサイクルショップで売ってお金を用意するという方法もあります。もしそれらの方法が難しいという方は、カードローンで一時的に携帯料金を立て替えても良いでしょう。

例えば、大手消費者金融のカードローンの場合、最短即日融資に対応(※1)しているため、申し込みの当日にお金を借りることもできますし、原則、勤務先への在籍確認の連絡(※2)もありません。

そのほかにも「Web完結(カードレス)で契約できる」「スマホATMのサービスを利用できる」「申し込みの前に借り入れできるかどうかの目安を診断できる」などが大手消費者金融カードローンのメリットです。

特に無利息期間のあるカードローンであれば一定期間は利息の負担がなく、短期的な立て替えに利用するのには便利でしょう。

信用情報に影響が出てからだとカードローンの契約も難しくなるので、できるだけ早いタイミングで申し込みを済ませてください。

※1 申し込みの時間帯や審査により翌営業日の連絡になる場合があります。

※2 原則として申込内容や書面などで勤務先を確認します。それらで確認できないケースでは在籍確認の電話をかける場合もありますが、申込者の同意なく電話することはありません。

ドコモの携帯電話・スマホ料金滞納に関するよくある質問

一度強制解約になると今後ドコモのスマホを契約することはできない?

過去にドコモとの契約を強制解約されている場合、再契約が難しいケースもあります。

例えば、スマホ料金が未払いのままでの再契約は断られるでしょう。

ドコモとの再契約を希望するなら、未払いになっている携帯料金をしっかりと清算することが第一歩です。

滞納している携帯料金があると、ドコモと新規契約することはできません。

また、過去に支払いトラブルを起こしている場合は、分割払いでのスマホ本体の購入が認められないケースもあります。

加えて、解消されていない延滞は、「不払い者情報」としてテレコムサービス協会(TELESA)や電気通信事業者協会(TCA)に加盟する企業にも共有されています。

そのため、未払いのままだとほかの企業での新規契約にも影響が出るでしょう。

滞納しているドコモのスマホ料金は分割払いできる?

ドコモでスマホ料金を滞納している場合、機種代金の残債を含めて、一括での支払いを請求されるケースもあります。

その場合、基本的に分割で支払いを行うことはできません。

数ヶ月分の請求書に対しては古い月のものから支払っていくことになりますが、一括請求になったときは、全額をまとめて支払う必要があります。

NTTドコモや支払い業務を委託されているNTTファイナンスと交渉することで分割払いできるケースはあるものの、短期的な延滞で分割払いが認められることはないでしょう。

滞納しているドコモのスマホ料金は原則として一括で支払う必要があると考えてください。

ドコモでの携帯料金の滞納は時効になる?

携帯電話・スマホ料金の請求は、原則として5年で時効になります。

最後に支払いを行った日もしくは最後に請求があった日から5年が経過している場合、「時効の援用」という手続きを行うことで、支払いの義務が免除されます。

そのため、ドコモでの携帯電話・スマホ料金の滞納が時効になる可能性もゼロではありません。

しかし、その前に法的手続きがとられるケースも多く、実際に時効が成立する可能性は低いです。

例えば、裁判で確定判決が出た場合、時効成立までの期間は10年に延長されます。

時効成立までの期間のカウントがリセットされるケースもあるため、どうしても支払いが難しいときは、時効の成立を考えるのではなく、早めに弁護士などの借金問題の専門家に相談すべきでしょう。

【まとめ】ドコモでの携帯料金の滞納は翌月15日に再振替あり!信用情報に傷がつく前に支払おう

ドコモで携帯電話・スマホ料金を滞納した場合、約20日~30日後に利用停止となります。

本来の支払い期限から利用停止までには一定の期間があるものの、できるだけ早めに支払いを済ませるようにしてください。

月々の支払いを自動引き落としで行っている方は、翌月15日の再振替の前にお金を口座に用意しておきましょう。

また、NTTファイナンスのWebビリングに登録していれば、パソコン・スマホからクレジットカードやPay-easy(ペイジー)で支払えますし、銀行などのATM、最寄りのコンビニエンスストア、ドコモショップでの支払いも可能です。

ドコモはもともとの期限から15日以内の支払いなら遅延利息・遅延損害金の請求がないので、「利用停止までまだ日数があるから大丈夫」とは思わずに、支払い遅れに気づいたら速やかにWebや店舗で支払いを行いましょう。

ドコモでの延滞期間が1ヶ月~2ヶ月以上になると強制的に契約は解除され、一括請求や法的手続きの可能性が高まります。

強制解約後も支払い義務は残りますし、「ドコモのスマホ料金で未払いがある」という情報はほかの携帯電話会社にも共有されるため、ドコモでの再契約だけでなく、未払いのままだと他社での新規契約も難しいでしょう。

加えて、月々のスマホ料金の中に本体代金の分割払いが含まれる場合は、信用情報に影響がある点にも注意してください。

携帯電話・スマホ料金の滞納による影響を最小限に抑えるには、1日でも早く支払いを行うことが大切です。

FP大岡氏 ファイナンシャルプランナー大岡氏のコメント

後回しにできる他の支払いがないかを確認するなど、まずは再振替に間に合う方法を考えてください。それでもお金が用意できないときは、カードローンを利用するのも1つの手です。しかし、カードローンで必ずしも希望する金額を全額貸してもらえるとは限りません。滞納が重なり金額が大きくなってからでは借入額だけでは足りないことも考えられます。カードローンの返済を楽にするためにも、滞納が増えないうちになるべく少額で利用してください。今後、滞納を起こさないよう、携帯電話の料金プランやオプションサービスを見直したり、貯まったdポイントを携帯電話料金に充てるなどして、月々の支払い自体を減らすことも検討してみてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。