事前にカードローンなどのキャッシングサービスを契約しておけば、自宅や職場の近くにあるコンビニのATMでいつでもお金を借りられます。

コンビニATMは原則24時間いつでも利用できますし、設置台数も多いため、「すぐにお金を借りたい!」というときにも便利です。

この記事ではコンビニATMでお金を借りる方法とキャッシングに対応しているサービスやコンビニATM利用時の注意点などについてまとめました。

コンビニATMを利用可能なキャッシングサービスは多いですが、商品によって初回借入までにかかる時間や郵送物の有無、コンビニATM利用時の手数料などに違いがあるので注意してください。

コンビニATMでキャッシング

目次

キャッシング対応の主なコンビニATM

コンビニATMでキャッシングする場合、主に利用することになるのは「セブン銀行ATM」「ローソン銀行ATM」「イーネットATM」の3種類になるでしょう。

ただし、店内に設置されているATMは店舗によって異なり、ゆうちょ銀行やみずほ銀行などの金融機関の出張所となっているケースもあります。

主なコンビニに設置されているATMは以下のとおりです。

主なコンビニに設置されているATM

| コンビニ | 設置されている主なコンビニATM |

|---|---|

| セブンイレブン | セブン銀行ATM |

| ローソン | ローソン銀行ATM |

| ファミリーマート | イーネットATM / ゆうちょ銀行ATM |

| デイリーヤマザキ | イーネットATM/ ゆうちょ銀行ATM |

| ニューデイズ | イーネットATM/ セブン銀行ATM/ ローソン銀行ATM/ みずほ銀行ATM |

| ミニストップ | イオン銀行ATM |

※ 店舗によって設置されているATMが異なる場合もあります。

コンビニATMは日本国内に数多く設置されていて、主なところではセブン銀行ATM27,990台(2025年3月末時点)、ローソン銀行ATM13,584台(2024年3月末時点)、イーネットATM11,791台(2025年10月末時点)となっています。

ほとんどのコンビニにキャッシング対応のATMが設置されているので、近くにコンビニがあるなら借入先で困ることはないでしょう。

コンビニでキャッシングするための借入方法

コンビニATMでキャッシングする場合、利用できる借入方法は以下の3種類です。

コンビニでキャッシングするための借入方法

- ローンカードをコンビニATMで利用する

- 専用アプリでスマホATMのサービスを利用する

- ネットキャッシング後、キャッシュカードを利用する

ローンカードを利用する方法が一般的ですが、スマホATM対応のサービスなら手元にカードがなくてもスマホアプリで借り入れ・返済できますし、事前にネットキャッシングで振り込んでおき、それをキャッシュカードで引き出す方法もあります。

それぞれの方法にメリット・デメリットがあるので、都合の良い方法を利用しましょう。

ローンカードをコンビニATMで利用する

事前にローンカードを発行しておけば、いつでも好きなタイミングでコンビニATMにてキャッシングできます。

利用可能な提携先は商品によって異なりますが、「セブン銀行ATM」「ローソン銀行ATM」「イーネットATM」は利用できることがほとんどです。

その一方で、イオン銀行ATMやみずほ銀行ATM、ゆうちょ銀行ATMは提携先になっていない商品もあるので注意してください。

また、大手消費者金融であれば自動契約機でカードを最短即日発行することもできるものの、郵送で受け取る場合は、カードが自宅に届くまでに数日~1週間程度かかるでしょう。

「できるだけ早くお金を借りたい!」という場合は、自動契約機のある商品を選択して、Webでの契約時にカードの受取方法を来店にすると良いです。

専用アプリでスマホATMのサービスを利用する

大手消費者金融カードローンであればスマホATMのサービスに対応している商品が多いため、ローンカードがなくても、スマホアプリで借り入れ・返済を行えます。

スマホATMを利用できるのは「セブン銀行ATM」もしくは「ローソン銀行ATM」です。そのため、ローンカードでキャッシングするケースに比べて利用可能なATMは減りますが、カードレスで契約しても、ATMを利用できる点が大きなメリットになるでしょう。

ただし、専用のスマホアプリがあっても、スマホATMには対応していないケースもあります。スマホATMの利用を希望する場合は、そのサービスのアプリがスマホATMに対応していることも確認しておいてください。

スマホATMとは?カード不要でキャッシングも出来るスマホATMの使い方と対応銀行

ネットキャッシング後、キャッシュカードを利用する

ほとんどのキャッシングサービスはWebでの振込融資(ネットキャッシング)に対応しています。そのため、スマホアプリやWebの会員ページから振込融資の手続きを行って、その後、キャッシュカードで引き出すことも可能です。

スマホATMと同様にローンカードを発行しなくても利用できる方法ですが、振込依頼から実際の入金までに時間がかかるケースもあるので注意してください。

振込先に指定できる金融機関もサービスによって異なるため、「普段利用している金融機関で振込融資を受けられるか?」「いつ頃の入金になるのか?」についても確認しておくと良いでしょう。

借入方法によってはATMの利用時に手数料が発生するケースもあるぞ。例えば、スマホATMに関しては基本的に所定の手数料が利用者負担になるのじゃ。1回あたりの手数料は100円~200円程度じゃが、頻繁に利用する場合は、手数料にも注意すべきじゃろう。

コンビニATMでお金を借りる5つの方法

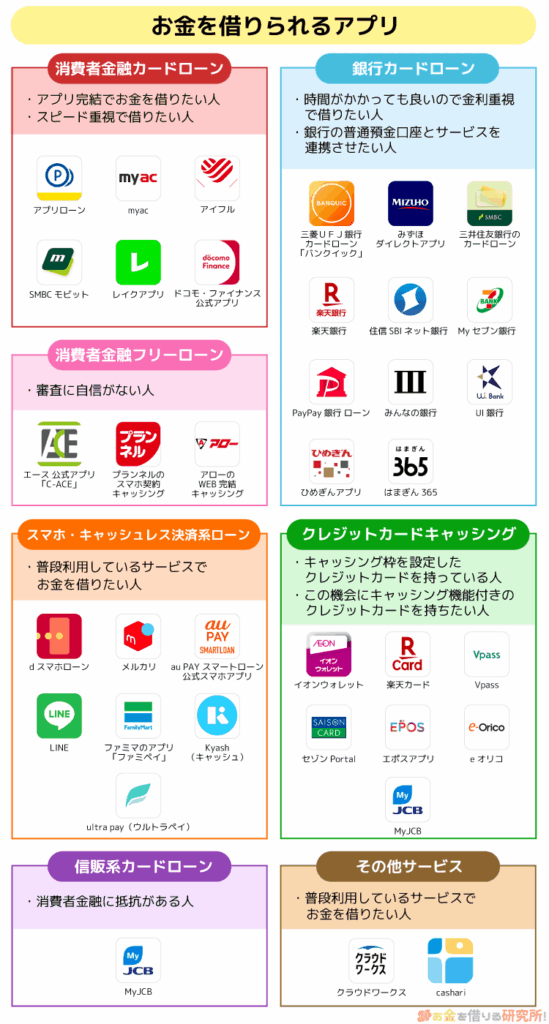

コンビニATMでお金を借りる主な方法としては「消費者金融カードローン」「銀行カードローン」「信販系カードローン」「クレジットカードキャッシング」「スマホ決済系キャッシングサービス」の5つが挙げられます。

商品によって異なる部分もありますが、それぞれの特徴を表にまとめました。

コンビニATMでお金を借りる5つの方法

| 借入方法 | 初回借入までのスピード | 上限金利 | カード発行の有無 | スマホATM | コンビニATM利用時の手数料 ※3 |

|---|---|---|---|---|---|

| 消費者金融カードローン | 最短即日 ※1 | 年18.0%程度 | 選択可能 | 対応 | 有料 |

| 銀行カードローン | 数営業日~2週間程度 | 年14.0%~14.5%程度 | 「あり」が多い | 非対応 | 一部無料あり |

| 信販系カードローン | 1週間~2週間程度 | 年15.0%~18.0%程度 | あり | 非対応 | 一部無料あり |

| クレジットカードキャッシング | 数営業日~1週間程度 ※2 | 年18.0%程度 | あり | 非対応 | 一部無料あり |

| スマホ決済系キャッシングサービス | 数営業日~1週間程度 | 年18.0%程度 | なし | 一部のみ対応 | 有料 |

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 新規でクレジットカードを発行する場合、審査・手続きに時間がかかる場合もあります。

※3 手数料無料で利用できるATMは商品によって異なります。また、無料利用回数に月間の上限がある場合もあります。

キャッシングサービスを選ぶうえで重要になるのは、まずは「融資スピード」と「金利」です。

例えば、消費者金融カードローンであれば最短即日融資も可能ですが、それ以外のサービスは初回借入までに数日~1週間程度かかることが多いです。

一方、金利設定に関しては、銀行カードローンにメリットがあり、上限金利が低めに設定されているため、ほとんどの商品が年14.0%~14.5%以下の金利で借り入れできます。

以下ではコンビニATMでお金を借りる方法ごとにメリット・デメリットを紹介していきます。

消費者金融カードローンを利用する

「できるだけ早くお金を借りたい」「Web完結で手続きしたい」「はじめての借り入れで審査に不安がある」という人におすすめなのが消費者金融カードローンです。

消費者金融は最短即日融資に対応していて、大手であれば基本的に最短20分以内で審査結果が分かります。また、ローンカードを発行しないカードレス契約も選択できるため、「自動契約機が近くにない」「自宅への郵送物なしで契約したい」という人にもおすすめです。

ただし、ローンカードを発行しない場合、コンビニATMを利用するためには、スマホATMのサービスを使うことになります。スマホATMを利用できるのは「セブン銀行ATM」および「ローソン銀行ATM」で、「イーネットATM」などそのほかの提携ATMを利用するにはカード発行が必要になる点に注意してください。

消費者金融カードローンのコンビニATM対応状況

| 消費者金融カードローン | コンビニATM | その他コンビニ設置のATM | |||

|---|---|---|---|---|---|

| セブン銀行 | ローソン銀行 | イーネット | イオン銀行 | ゆうちょ銀行 | |

| プロミス ※1 | ◯ | ◯ | ◯ | ◯ | ◯ |

| アコム | ◯ | ◯ | ◯ | ◯ | ◯ |

| レイク | ◯ | ◯ | ◯ | ◯ | – |

| SMBCモビット ※2 | ◯ | ◯ | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ | ◯ | ◯ |

※ ローソン銀行ATMには、一部スマホATMを利用できないATMがあります。スマホATMの対応状況はローソン銀行の公式ホームページで確認してください。

※1 ゆうちょ銀行での借り入れ・返済には「Web明細」の登録が必要です。

※2 ゆうちょ銀行等、一部提携先ATMの利用では、貸金業法に基づく利用明細および領収書が後日郵送されます。(郵送に代えて、会員サービス「Myモビ」内でPDFにて電子受領することも可能)

消費者金融カードローンの場合、コンビニATMで借り入れ・返済する際の手数料は利用者負担です。手数料に関してはスマホATM利用時も同様なので、頻繁に利用するケースでは、できるだけ手数料のかからない取引方法も併用すると良いでしょう。

消費者金融の審査は銀行カードローンほど厳しくないといわれることもありますが、返済能力の有無はしっかりとチェックしていて、審査が甘いわけではありません。

はじめてキャッシングサービスを利用する方は、各カードローン会社の公式ホームページで借入診断を受けてから実際の申し込みに進んでください。

プロミスの場合、自動契約機に併設されている「プロミスATM」や提携ATMの「三井住友銀行ATM」を利用する際の手数料は無料じゃぞ。利用にはローンカードが必要になるので、その点もふまえて、カード発行の有無を選択すると良いじゃろう。

銀行カードローンを利用する

「提携ATM利用時の手数料を節約したい」「金利重視でサービスを選びたい」という人には銀行カードローンがおすすめです。

消費者金融カードローンはコンビニATMなどの提携ATM利用時の手数料が原則有料ですが、銀行カードローンの場合、一部無料で利用できるサービスもあります。

また、上限金利の設定が消費者金融カードローンに比べて低いため、通常の利息負担も軽減しやすいでしょう。

一方、「初回借入までに時間がかかるケースもある」「基本的にローンカードの郵送受取が必要になる」「普通預金口座の開設が必要になることもある」などが銀行カードローンのデメリットとして挙げられます。

サービスの利便性は高いものの、契約・カード受け取りまでに少し時間がかかることもあるので、余裕をもって手続きを進めてください。

主要な銀行カードローンのコンビニATM対応状況を表にまとめました。

銀行カードローンのコンビニATM対応状況

| 銀行カードローン | コンビニATM | その他コンビニ設置のATM | |||

|---|---|---|---|---|---|

| セブン銀行 | ローソン銀行 | イーネット | イオン銀行 | ゆうちょ銀行 | |

| 楽天銀行スーパーローン | ◯ | ◯ | ◯ | ◯ | – |

| 三菱UFJ銀行「バンクイック」 ※1 | ◯ | ◯ | ◯ | – | – |

| 三井住友銀行 カードローン ※2 | ◯ | ◯ | ◯ | ◯ | ◯ |

| みずほ銀行カードローン ※3 | ◯ | ◯ | ◯ | ◯ | ◯ |

| イオン銀行カードローン | – | ◯ | ◯ | ◯ | ◯ |

| セブン銀行カードローン | ◯ | – | – | – | – |

※1 カードレスで契約を行った場合、ATMは利用できません。また、ローソン銀行ATMは「ローソンATMマーク」のあるATMのみ利用可能です。

※2 カードレスで契約を行った場合、ATMは利用できません。また、三井住友銀行の普通預金キャッシュカードを利用する場合、借り入れできるのは「三井住友銀行の本支店ATM」および「コンビニATM(イーネット/ ローソン銀行/ セブン銀行)」で、「ゆうちょ銀行」や「その他提携金融機関」のATMは利用できません。

※3 キャッシュカード兼用型の場合、「ゆうちょ銀行ATM」および「提携金融機関ATM」での借り入れは行えません。

例えば、楽天銀行スーパーローンの場合、「セブン銀行ATM」「ローソン銀行ATM」「イーネットATM」の利用時に手数料はかかりません。

コンビニATMを利用できる銀行カードローンであっても、手数料が有料であったり、店舗・時間帯などにより手数料がかかったりするケースもあるので、事前に確認しておくと良いでしょう。

楽天銀行スーパーローンは口座開設不要で利用できるカードローンじゃが、銀行カードローンの中には、その銀行の普通預金口座を持っていなければ契約できないタイプの商品もあるので注意してくれ。基本的には口座を持っている金融機関のカードローンや普通預金口座の新規開設不要で契約できるカードローンをおすすめするぞ。

信販系カードローンを利用する

クレジットカード会社が発行する信販系のカードローンもコンビニATMで利用可能です。

ただし、消費者金融や銀行のカードローンに比べると種類は少なく、基本的にローンカードは郵送になります。ローンカードを受け取ったあとであればコンビニの提携ATMを利用できますが、カード到着前に融資を受ける場合は、ネットキャッシングを利用することになるでしょう。

初回融資までにかかる時間は商品によって異なるものの、信販系カードローンはスピード重視でサービスを選びたい人に向いていません。

カード到着前にネットキャッシングを利用できる場合は数日~1週間程度、カードを受け取ってからの利用になる場合は1週間~2週間程度の期間を初回借入までに要すると思ってください。

クレジットカードキャッシングを利用する

コンビニATMでお金を借りるには、クレジットカードにキャッシング枠を設定するという方法もあります。

クレジットカードを提携ATMに挿入すればキャッシング枠の範囲内で借り入れできますし、ほとんどの商品はネットキャッシングにも対応しています。

ただし、クレジットカードでキャッシングのサービスを利用する場合、ショッピングの利用可能枠を圧迫するケースもあるので注意してください。

クレジットカードのショッピング枠とキャッシング枠は別々に設定されますが、キャッシングを利用することで、ショッピングに利用できる枠が減ってしまうケースもあります。

クレジットカードキャッシングのデメリットについては以下の記事で詳しく紹介しています。

クレジットカードでキャッシング出来るのは便利だけどデメリットはあるの?

スマホ決済系キャッシングサービスを利用する

スマホ決済を提供する企業が、キャッシングのサービスを扱うケースも増えています。

スマホ決済系キャッシングサービスの特徴は、基本的にローンカードが発行されない「カードレスローン」という点です。

ローンカードが発行されないため、自宅への郵送物は原則なく、専用のスマホアプリや会員ページから借り入れ・返済できるようになっています。

ただし、カードレスの場合、コンビニATMでカードを使ってお金を借りることはできません。コンビニATMを利用するのであれば、アプリがスマホATMに対応しているサービスを選ぶか、ネットキャッシング後、キャッシュカードを使って引き出しましょう。

主なカードレスローンの特徴は以下の記事にまとめてあるので参考にしてください。

おすすめカードレスローン一覧!カードなしで最短即日融資を受ける流れ

コンビニATMを利用できるキャッシングサービスのメリット

カードローンであれば基本的にコンビニATMを利用可能です。ただし、ローンカードが発行されないカードレスローンの場合、スマホATMに対応していなければ、コンビニなどの提携ATMを利用することはできません。

コンビニATMを利用できるキャッシングサービスにはどのようなメリットがあるのでしょうか?

コンビニATM対応のキャッシングサービスの主なメリットとしては以下の3つが挙げられます。

コンビニATMでカードローンが利用できるメリット

- 店舗数も多く、原則24時間の借り入れに対応

- カードローン専用ATMじゃないからバレない

- 約定返済以外の追加返済にも利用しやすい

店舗数も多く、原則24時間の借り入れに対応

コンビニATMを利用できる最大のメリットは、店舗が多くいつでも使える点です。住んでいる場所にもよりますが、銀行よりもコンビニの方が近いという人も多いのではないでしょうか?

利用できる提携ATMは商品によって異なるものの、ほとんどのキャッシングサービスはセブンイレブン、ローソン、ファミリーマートなどに設置されている主要なコンビニATMに対応しています。

そのため、仕事終わりや外出先でもすぐに利用できるATMを見つけられるでしょう。

また、コンビニで買い物するついでにお金を借りられるのも便利です。

ただし、24時間営業しているコンビニでも、一部メンテナンスなどで利用できない時間帯もあるので注意してください。

日曜日の深夜~週明け月曜日の明け方にかけてはメンテナンスが多いから、深夜のコンビニATMで借りる場合には事前に金融機関の公式ホームページなどで確認しておくと安心じゃ。

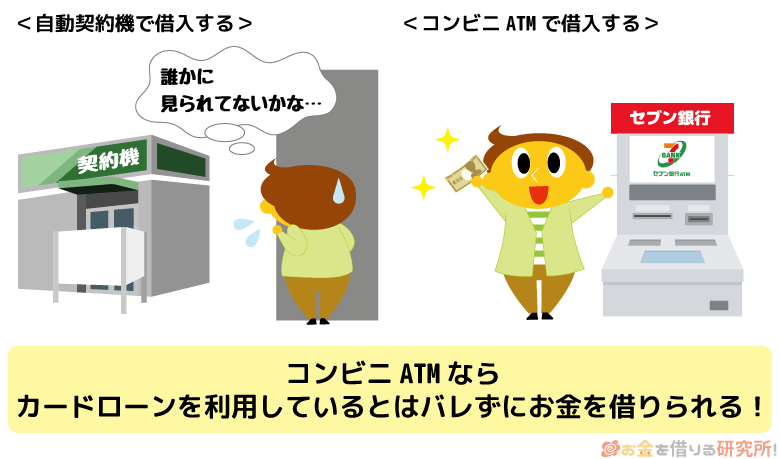

カードローン専用ATMじゃないからバレない

消費者金融カードローンの店舗内に設置されているATMの場合、借り入れ・返済時にATM利用手数料がかかりません。

しかし、消費者金融のATMはコンビニATMに比べて設置台数が少ないですし、消費者金融の店舗・自動契約機に入るのが嫌な方もいますよね。

店舗への出入りを知り合いに見られるのではないかという心配はどうしてもあります。その点、コンビニATMであればカードローンを利用しているとはバレません。

キャッシュカードで自身の口座から預金を引き出すのと動作は同じなので、コンビニのお客さんや店員さんの目を気にする必要はないです。

また、振り込みでの借り入れ、口座振替やネットバンキングでの返済とは違って銀行口座に取り引きの履歴も残りません。

ただ、家族と一緒に住んでいる方は利用明細の管理に気をつけてください。

ATMの利用明細が衣類のポケットに入れっぱなしだったり、自宅の机などに置きっぱなしだったりすると家族バレのリスクが高くなります。細かい点ではありますが、利用明細の管理にも注意を払いましょう。

周りにカードローンの利用を知られないためのポイントについては以下の記事も参考にしてください。

誰にもバレずにお金を借りる方法!家族・会社に内緒でカードローンを使うポイントとは?

約定返済以外の追加返済にも利用しやすい

カードローンなどのキャッシングサービスでお金を借りた場合、利用残高に応じて決まる一定額を毎月の返済期日までに支払う必要があります。

月々の返済に関しては口座振替で行うこともできますが、その場合、最低返済額のみの引き落としになり、借入残高を効率的に減らすことはできません。

コンビニATMでは借り入れだけでなく、返済も行えます。そのため、「できるだけ早く借入残高を減らしたい!」というときは、コンビニATMで追加返済すると良いでしょう。

コンビニであれば立ち寄る機会も多いですし、余裕があるときにいつでも追加の返済が可能です。

ただし、コンビニATMの利用時に手数料が発生するケースもあります。頻繁な追加返済は手数料で損をしてしまうので、手数料がかかるケースでは「月々の返済を行うタイミングで多めに入金する」「月に1回など決まったタイミングにまとめて追加返済を行う」などの工夫をしてください。

カードローンの返済を効率的に行うためのコツについては以下の記事で紹介しています。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

コンビニATMでカードローンを利用するデメリット・注意点

設置台数が多く、原則24時間いつでも利用できるコンビニATMはとても便利です。ただし、コンビニATMでカードローンなどのキャッシングサービスを利用する場合には、デメリットや注意点がいくつかあります。

キャッシングサービスの契約後、主にコンビニATMを利用しようと考えている方は、以下のデメリット・注意点も押さえておいてください。

コンビニATMでカードローンを利用するデメリット

- 手数料が有料のケースも多い

- 硬貨の取り扱いが基本的にできない

- コンビニATMでキャッシングできる金額には上限がある

- 一部利用できない時間帯がある

- ATMによって操作手順が異なる

例えば、硬貨の取り扱いができないコンビニATMの場合、利息込みでの一括返済(全額返済)を行えないケースもあるのじゃ。そのようなケースでは、硬貨の取り扱いが可能な銀行ATMを利用すべきじゃろう。必要に応じてコンビニ以外のATMや別の借入方法・返済方法も併用すると良いぞ。

手数料が有料のケースも多い

コンビニATMなどの提携ATMの利用時には所定の手数料がかかるケースもあります。手数料は取引金額によって異なり、1万円以下は110円、1万円超は220円の手数料が利用の都度発生します。

カードローンは長期で利用するケースも多いので、完済するまでの手数料を考えるとそこそこ大きな金額になってしまうこともあるでしょう。

例えば、最初に10万円を年率18.0%で借り、月々4,000円ずつ返していくと返済回数は32回です。(返済状況によって返済回数は異なります。)

初回の借り入れは1万円超なので220円の手数料がかかり、返済は110円の手数料を32回も負担します。つまり、利息に加えて、合計3,720円のATM手数料も支払わないといけないのです。

短期間で返済できて、繰り返しの利用を予定していないのであれば、大きな負担にはならないでしょう。

一方、長期的にキャッシングサービスを利用する方や頻繁に借り入れ・返済する可能性のある方は、できるだけ手数料のかからない取引方法を選択するようにしてください。

一部の銀行カードローンはコンビニATM利用時の手数料が無料じゃ。借り入れ・返済を主にコンビニATMで行うのであれば銀行カードローンを選ぶべきじゃな。その一方で、消費者金融カードローンの場合、コンビニATMの利用時の手数料(スマホATMの利用を含む)は有料になるぞ。そのため、消費者金融カードローンに関しては手数料無料のネットキャッシングや口座振替、インターネット返済などの取引方法を活用すると手数料の節約になるじゃろう。

硬貨の取り扱いが基本的にできない

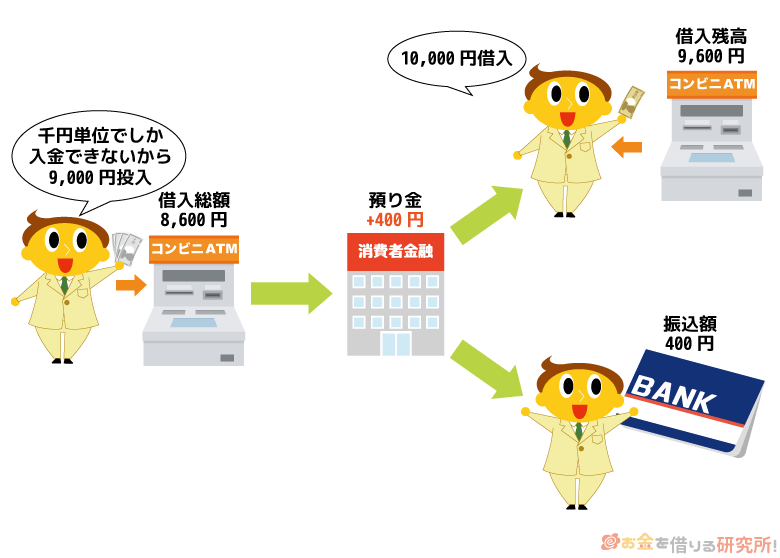

コンビニATMでの入出金は1,000円単位や10,000円単位になっていて、千円未満の金額を入金したり、出金したりはできません。

通常、コンビニATMで硬貨の取り扱いはできず、利用残高の全額返済を希望する場合は、コンビニATMを利用できないケースもあるので注意してください。

例えば、大手消費者金融カードローンの場合、コンビニATMで全額返済するとなると「多めに入金して差額の返却を受ける」もしくは「千円未満の端数を残して返済する」ことになるでしょう。

全額返済の方法はキャッシングサービスごとに異なりますが、カードローン会社によっては「千円未満の借入残高には利息が発生しない(無利息残高として扱われる)」「多めに入金した差額は銀行振込で返金したり、次回以降の利息などと相殺したりする」という対応もしています。

しかし、利息は加算されなくても借入残高があると解約はできませんし、使わないのに残高があるのは気持ち悪いという人もいるでしょう。

そのため、全額返済を希望する方は、「硬貨の取り扱いができる銀行ATM」「銀行振込」「インターネット返済」を利用してください。銀行の窓口に併設されているATMの場合、平日の営業時間内だと一円単位で返済できるケースも多いです。

コンビニATMでキャッシングできる金額には上限がある

コンビニATMに限った話ではありませんが、ATMでキャッシングできる金額には上限があります。

上限設定は金融機関によって異なるものの、コンビニATMの場合、1回あたりでは10万円~20万円、1日あたりでは50万円が上限の目安で、キャッシングサービスの利用可能枠の範囲内であってもそれを超える金額を引き出すことはできません。

50万円超を引き出すケースは少ないかもしれませんが、まとまった金額を借りるときには注意が必要です。1回あたりの上限を超えそうなときは、何度かに分けて引き出すという方法もあります。

ただし、提携ATM利用時の手数料が有料の場合、上限の関係であっても利用の都度手数料が発生することになります。

そのため、現金でなくても問題ないなら、ネットキャッシングを利用して、自分名義の金融機関口座に指定金額を振り込んでもらっても良いでしょう。

カードローン会社、利用するATMによって、1回あたり、1日あたりの上限は異なるため、不安な人は事前に確認しておいた方が安心だと思います。

一部利用できない時間帯がある

コンビニATMは原則24時間いつでも利用できますが、設置店舗の営業時間外は利用できませんし、キャッシングサービス・金融機関のメンテナンスなどで一部利用できない時間帯もあります。

例えば、日付の変わる前後10分程度や休日明け月曜日の深夜から早朝にかけてシステムメンテナンスが行われることも多いです。

コンビニATMの利用可能時間はキャッシングサービスや金融機関の公式ホームページで確認できるので、「近くのコンビニまで行ったのに利用できなかった……」ということがないようにあらかじめ調べておきましょう。

ちなみに、キャッシングサービスのメンテナンス時間の場合、基本的にそのほかの取引方法も利用できません。借り入れも、返済も時間に余裕をもって行うようにしてください。

ATMによって操作手順が異なる

コンビニによって設置されているATMが異なるということもあり、借り入れ、返済のときの操作手順が若干異なります。

そのため、慣れるまではカードローンの利用に少しだけ手間取るかもしれません。基本的には、ローンカードを挿入したらATM画面の案内に従えば大丈夫ですが、メニューがたくさん表示される場合もあるので注意しましょう。

大まかな操作手順については次章で説明しているから、確認してみてくれ。

コンビニATMでカードローンを利用する方法・手順

ここではセブン銀行ATMを例にして、コンビニATMで借り入れ・返済する手順を説明していきます。

前述の通り、利用するATMやカードローン会社によって画面に表示される内容が異なります。

借り入れと返済に分けて手順を説明していきますが、若干、実際の手順と異なる場合もある点はご了承ください。

コンビニATM(セブン銀行ATM)でキャッシングする場合

まずは、コンビニATMで借り入れ(キャッシング)する手順について見ていきましょう。

セブン銀行ATMを例に操作手順をまとめました。

セブン銀行ATMでキャッシングする手順

- ATMにカードを挿入する

- 取引メニューで「ご出金(借入)」を選択する

- 暗証番号を入力する

- 借入金額を指定する

- 取引内容を確認する

- 利用明細とカードを受け取る

- 紙幣を受け取る

カード挿入後に表示される画面は、ATM、カードによって違うものの、基本的には以上のような流れになります。

ローンカードを挿入すると取引メニューが表示されるので、「借り入れ」を選んでください。

その後、数字4桁の暗証番号を入力し、借りたい金額を指定します。

千円単位でキャッシングできる場合、一万円単位でのキャッシングになる場合があるので、できるだけ必要な金額ちょうどを借りたい方は事前に確認しておきましょう。

取引内容に間違いがないことを確認したら画面の「確認」ボタンを押し、利用明細、カード、紙幣を受け取り完了です。

コンビニATMで返済する場合

次にコンビニATMで返済する手順を見ていきましょう。借り入れ時と同様にセブン銀行ATMを例にしています。

セブン銀行ATMで返済する手順

- ATMにカードを挿入する

- 取引メニューで「ご入金(返済)」を選択する

- 暗証番号を入力する

- 紙幣をATMに投入する

- 取引内容を確認する

- 利用明細とカードを受け取る

最初にカードを挿入する点は借り入れと一緒ですが、取引メニューでは「返済」を選びましょう。

もし取引メニューを押し間違ってしまっても、「取り消し」や「戻る」などのボタンで押せば大丈夫です。

その後、数字4桁の暗証番号を入力して、紙幣をATMに投入します。

借り入れは一万円単位が多いものの、返済は千円単位で行える場所が多いです。

少し多めに入金して早く借入残高を減らしていっても良いですが、余裕がないときは毎月の最低返済額ちょうどを入金すると良いでしょう。

紙幣を入れた後に取引内容が表示されるので、返済する金額に間違いがないかよく確かめてください。「お札が重なっていて多めに入金してしまっていた…」なんてこともあります。

あとは「確認」ボタンを押し、カードと利用明細を受け取れば返済完了です。

さっきも伝えたことではあるが、コンビニATMから硬貨での返済はできないから、お札を用意するのじゃぞ。

コンビニATMでのキャッシングでよくある質問

コンビニATMを使えば「いつでも」「すぐに」お金を借りられる?

コンビニ自体は24時間営業の店舗が多いものの、コンビニATMでキャッシングするにはカードローンの契約を先に済ませないといけません。

即日融資に対応している消費者金融でも、当日の審査は21時までとしているところが多いです。そのため、21時までに契約が完了しなければ、カードローンの利用は明日以降になります。

大手消費者金融カードローンであれば最短20分以内で融資を受けられるケースもありますが、手続きや審査に時間がかかることも考えられます。申し込みの当日の借り入れを希望する方は、どんなに遅くても20時までに申し込みを済ませるようにしてください。

インターネットからの申し込み後、自動契約機の営業時間内にカードを受け取るか、Web契約後にスマホATMのサービスを利用すればコンビニATMでキャッシングできます。

また、大手消費者金融カードローンの場合、自動契約機に手数料無料のATMが併設されていることも多いので、カード発行を行う方は、初回はその場でキャッシングするとATM利用手数料の節約になるでしょう。

コンビニのマルチメディア端末でも借り入れ・返済はできる?

以前はマルチメディア端末で手続きすることで、コンビニのレジでカードローンの返済を行えるケースもありました。

例えば、大手消費者金融カードローンであればローソンに設置されている「Loppi」やファミリーマートに設置されている「Famiポート」などを利用できましたが、現在はマルチメディア端末を利用したカードローンの返済サービスは終了しています。

そのため、コンビニでカードローンを利用する場合は、コンビニ内に設置されている提携ATMを利用しましょう。コンビニATMが提携先になっているカードローンは多く、ローンカードを利用すれば借り入れも、返済も行えます。

また、スマホATMを利用できるサービスの場合、対応しているATM(セブン銀行ATMやローソン銀行ATM)であればカードレスでの取り引きも可能です。

利用可能な取引方法や入金・出金時の手数料の有無はサービスによって異なるので、それらの点も比較しながら自分にあった方法で借り入れ・返済を行ってください。

コンビニATMなら土・日・祝日もお金を借りられる?

基本的にコンビニATMは24時間365日いつでも利用できます。そのため、手元にローンカードがある場合は、土・日・祝日であっても利用限度額の範囲内で自由にキャッシングできるようになっています。

ただし、ATMには利用可能時間が決まっていて、メンテナンス等で一部利用することのできない時間帯も存在します。深夜から早朝にかけて利用するときは、念のため、利用可能時間を調べておくと安心でしょう。

また、コンビニATMを利用する場合は、原則、ローンカードの発行が必要です。申し込みからローンカードの受け取りまでに数日~1週間程度の時間がかかるケースもあるため、これから申し込みをする方は注意してください。

土・日・祝日に即日融資を受けるコツについては以下の記事で詳しく紹介しています。

土曜日・日曜日や祝日でも即日融資でお金を借りられるカードローン!土日祝は借入方法がポイント

18歳や19歳でもコンビニATMでお金を借りられる?

コンビニATMでお金を借りるためには、カードローンなどのキャッシングサービスの契約が必要になります。

キャッシングサービスの契約には年齢制限があり、安定した収入があることに加えて、ほとんどの商品は「満20歳以上」が条件になっています。その場合、18歳や19歳の人は、申込条件を満たせません。

また、銀行カードローンには「満20歳以上であっても学生の申し込みは不可」となっている商品もあります。商品ごとに申込条件(利用条件)は異なるため、申し込みの前に必ず確認するようにしてください。

学生でも利用可能な借入方法とお金を借りるときの注意点については以下の記事で詳しく解説しています。

学生がお金を借りる7つの方法!即日で借りる方法や注意点・審査のポイント

審査なしでコンビニATMからお金を借りることはできる?

カードローンなどのキャッシングサービスの契約には必ず審査があります。

法律では貸金業者に返済能力の調査を義務付けているため、カードローンなどの場合、審査なしでお金を借りることはできません。

ただし、すでにキャッシングサービスの契約を済ませているケースは別です。

カードローンなどのキャッシングサービスは契約限度額の範囲内であれば自由に借り入れでき、利用の都度審査が実施されるわけではありません。

例えば、クレジットカードにキャッシング枠を設定している方は、契約限度額の範囲内なら最寄りのコンビニATMですぐにキャッシングできます。

キャッシング枠は、ショッピング枠とは別に設定されるので、「キャッシングできるか分からない……」という方はWeb・アプリの会員ページで契約内容を確認しましょう。

ちなみに、新規でキャッシング枠を設定する場合は、再度審査が実施されます。クレジットカードキャッシングの審査については以下の記事で解説しているので、詳しくはそちらも参考にしてください。

クレジットカードのキャッシング審査では何が見られる?審査に落ちる理由も解説!

【まとめ】コンビニATMでキャッシングできると便利!手数料がかかることも多いので注意しよう

コンビニATMを利用できる主なキャッシングサービスは「消費者金融カードローン」「銀行カードローン」「信販系カードローン」「クレジットカードキャッシング」「スマホ決済系キャッシングサービス」の5種類です。

カード発行があるタイプのサービスなら基本的にコンビニATMが提携先になっているため、セブン銀行ATMやローソン銀行ATM、イーネットATMといったコンビニATMを利用できます。

また、スマホATMに対応しているならセブン銀行ATMもしくはローソン銀行ATMをカードレスで利用することも可能です。

キャッシングサービスによってメリット・デメリットが異なるので、それらを比較したうえで、自分にあっているサービスを選んでください。

例えば、「できるだけ早くお金を借りたい」「カードレスで利用したい」という人には消費者金融カードローンが向いています。

その一方で、「提携ATM利用時の手数料を節約したい」「少しでも低い金利でお金を借りたい」という人には銀行カードローンがおすすめです。

店舗数も多く、深夜でも利用できるコンビニATMは便利です。しかし、利用の都度、所定の手数料がかかるケースもあるので、「どのATMを手数料無料で利用できるのか?」「手数料のかからない借入方法・返済方法は充実しているか?」についてもあわせて確認しておくと良いでしょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。