全国の労働金庫(ろうきん)では「マイプラン」というカードローンを取り扱っています。

ろうきんは一般の銀行とは違い非営利の金融機関です。そのため、他社のカードローンと比べるととても低い金利設定で、その点にメリットを感じた方も多いのではないでしょうか?

ただ、ろうきんのカードローンは審査が厳しいという話も聞いたことがあると思います。

いくら低金利なカードローンでも、審査に通過できなければお金を借りることはできません。

この記事では、ろうきんのカードローン(マイプラン)の審査基準、審査にかかる日数などについて詳しく説明していきます。

また、審査は甘いのか?厳しいのか?審査に落ちてしまう原因についてもあわせて解説していくので、ぜひ申し込みの参考にしてください。

目次

ろうきんのカードローン(マイプラン)の基本的な審査基準

労働金庫を利用したことのない方もいると思いますので、簡単にろうきんについても説明していきます。

ろうきんは全国に13ヶ所あり、それぞれの事業エリアが決められています。

例えば、東京都などに住んでいる方、勤め先がある方は中央労働金庫の事業エリアとなります。他の都道府県に住んでいる方は、別の労働金庫を利用することになるので注意してください。

そして、労働金庫によって取り扱っているローンが異なり、たとえ同じ名称のローンでも商品内容が違うというケースもあるのです。

今回は「中央労働金庫」を例に挙げて、ろうきんのカードローン(マイプラン)の審査について説明していきます。

まずは、基本的な審査基準について見ていきますが、金庫によって条件が異なるケースもあるため、住んでいる場所・勤め先のある場所を担当する労働金庫の公式ホームページで確認してください。

中央労働金庫の場合、次のことが申し込みの条件になります。

- 中央労働金庫に出資のある団体会員の構成員

- 自宅、もしくは勤務先が金庫の事業エリア内(茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県)にある給与所得者の方

上記のどちらかに該当し、以下の①~④の条件をすべて満たす方。

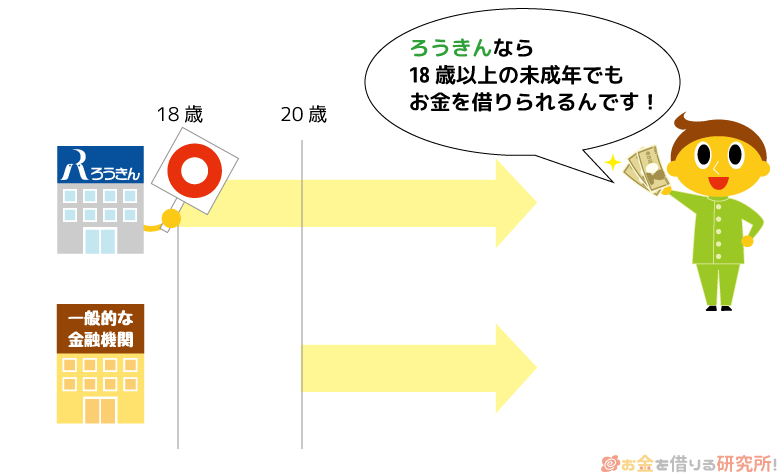

- 満18歳以上~満65歳未満であること

- 同一勤務先での勤続年数が1年以上であること

- 安定・継続した収入があること(前年税込年収150万円以上)

- 指定の保証協会の保証を受けることができること

労働金庫は労働組合などに加入している人しか利用できないと思われがちですが、事業エリア内に自宅、または勤め先があれば利用できるのです。また、「出資のある団体会員」には生活協同組合も含まれます。

それでは、各条件についてより詳しく確認していきましょう。

- 満18歳以上~満65歳未満であること

中央労働金庫のカードローン(マイプラン)へ申し込めるのは満18歳以上~満65歳未満の方です。

上限年齢については、一般的なカードローンと大きな違いはありません。

一方、ほとんどのカードローンが未成年を融資対象にしていませんが、マイプランは満18歳以上から申し込めます。

未成年者も申し込める珍しいカードローンだといえるでしょう。ただし、未成年者の申し込みには法定代理人(親権者)の同意が必須です。

民法では未成年者が単独で行った契約は一定の条件を満たすと後からでも取り消せるとされているため、必ず親権者による同意が必要になります。基本的に決められた年齢の範囲内であれば、審査に有利、不利はありませんが、満70歳以降の契約満了日を迎えると新たな借り入れはできません。

借入残高がある場合には満76歳までに完済する必要があるので、その点をふまえて限度額を低めに抑えられる可能性はあるでしょう。 - 同一勤務先での勤続年数が1年以上であること

ろうきんのカードローンの申し込みには「同一勤務先での勤続年数が1年以上であること」という勤続年数の条件があります。

そのため、就職したばかり、転職したばかりでの申し込みはできません。

また、自営業者など給与所得者以外の方については、原則3年以上と求められる勤続年数が長くなります。どうしても自営業者は給与所得者と比較して収入の安定性が確認しづらいため、このような違いが出てくるのです。

勤続年数はできるだけ長い方が収入は安定していると判断されやすく、審査にも有利になります。

最低でも給与所得者は1年以上、自営業者などは原則3年以上の条件を満たしているかを確認の上、申し込みをしてください。ちなみに正社員や公務員として勤務している方が審査に有利ですが、マイプランはパート社員、契約社員、自営業者の方なども一定条件を満たすことで契約は可能です。

- 安定・継続した収入があること(前年税込年収150万円以上)

マイプランでは前年の税込年収についても条件があり、少なくても年収150万円が必要です。

求められる年収自体は高額ではないものの、フルタイム勤務以外の方は前年の年収を確認しておくと良いでしょう。

安定・継続した収入が求められるのは、他のカードローンと一緒です。

例えば、年収の条件は満たしていても、月によって収入の変動が大きい場合には安定性に欠けると判断されてしまうかもしれません。

他にも、短期雇用であったり、申し込みの時点で働いていなかったりすると継続した収入とはいえないでしょう。また、150万円という金額をクリアしていれば審査に通過できるわけではないので注意してください。

勤続年数と同様に年収制限を設けているカードローンも少ないので、収入の安定性についてはかなり厳しく見られると思った方が良いです。 - 指定の保証協会の保証を受けることができること

銀行カードローンの審査は保証会社が代行するケースも多く、保証を受けられないと融資も受けられません。

そして、労働金庫の場合には保証協会による保証が必要になります。基本的には、「保証会社=保証協会」と考えて良いでしょう。

カードローンの申し込みに保証人は不要ですが、どの金庫でも保証協会(保証会社)の利用が条件になるのです。審査の流れについては次章で説明していきますが、保証協会の審査に通過した場合、金庫による最終審査を経て融資の可否が決定されます。

金庫によっても指定の保証協会(保証会社)は違うものの、このような保証が必要なカードローンの審査は厳しいと思ってください。

楽天銀行なら労金よりも申込み条件が低く口座開設も必要なし。スマホだけで借入可能。

ろうきんのカードローン(マイプラン)は二段階で審査が行われる

労働金庫に馴染みがない人もいると思いますが、マイプランの審査は一般的な銀行、消費者金融と大きくは変わりません。

審査は仮審査、本審査の二段階で進みます。申込者の属性(年収や雇用形態など)や信用情報の確認は仮審査で行い、その後の本審査では提出された書類などで仮審査のもとになった情報が正確かをチェックしていくのです。

ろうきんの仮審査で見られる内容

仮審査では、申し込みフォームの入力内容をもとに審査基準を満たすのかがチェックされます。

基本的に仮審査は保証協会によって行われ、他にも、信用情報によって長期延滞などの異動情報の有無、他社借入の金額・件数が確認されます。

中央労働金庫の場合、インターネットから仮審査への申し込みが可能です。

ただし、所属の会員(労働組合や生協)によっては、ネットからの申し込みができないため、詳細は所属団体で確認するようにしてください。

ろうきんの本審査で見られる内容

仮審査が完了した後、労働金庫の営業店から連絡が入ります。

本審査では仮審査のもとになった情報が正しいかを確認していくのですが、中央労働金庫の場合には店頭での本申込が必要です。

営業店から連絡があった際に詳しい説明があるので、指示に従って書類を準備し、店頭で申し込みをしてください。

仮審査の通過から一定期間内に本申込をしないと前回の審査結果が取り消され、再度の申し込みが必要になります。営業店からの連絡後、速やかに本申込をしましょう。

正式な申込書の他に、本人確認書類、収入証明書なども提出しますが、申し込みフォームの入力内容と齟齬があると審査には通りません。

正確な情報で仮審査を通過していれば本審査で落とされてしまうケースは少ないものの、嘘はもちろんバレますし、入力ミスにも注意が必要です。

また、銀行カードローンと同様に、警察庁データベースで反社会的な組織に所属していないかもチェックされます。

ほとんどの人には無関係なことですが、警察庁データベースでの照会がされることは覚えておきましょう。その照会結果が出るまでは正式な審査結果の連絡もありません。

ろうきんカードローン(マイプラン)の審査はどのくらいの時間・日数がかかる?

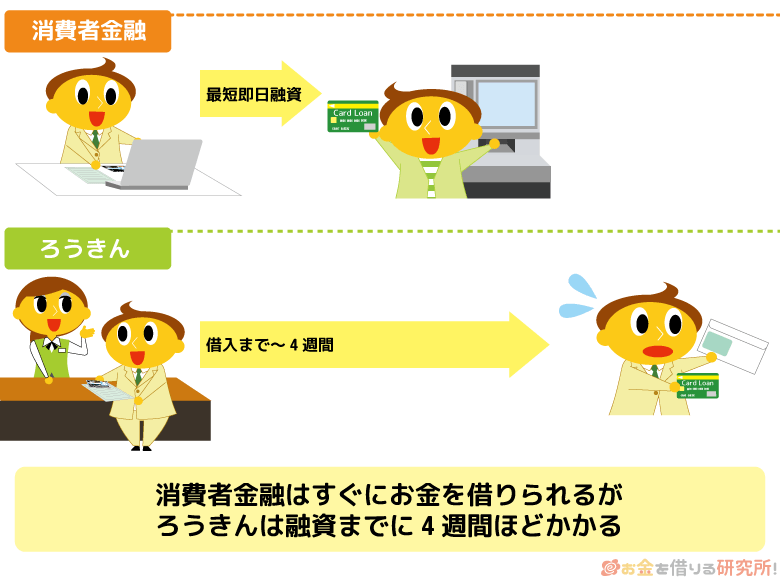

ろうきんのカードローン(マイプラン)は審査結果が出るまでにそれなりの時間がかかります。

申し込みから正式な審査結果の連絡が来るまでは、2週間~4週間ほどかかるでしょう。仮審査、本審査ともに1週間~2週間くらいはかかると思ってください。

本審査に通過した後でカードの発送手続きに入るため、遅い場合には1ヶ月近く初回借入までにかかるのです。

そのため、融資を急いでいる方にろうきんのカードローンは向いていません。

急いでいるのであれば、大手消費者金融が向いています。大手消費者金融は最短30分融資で、申し込みの当日に融資を受けることも可能です。

また、消費者金融と比べると若干時間がかかるものの、銀行カードローンも数日~1週間ほどで融資を受けられるでしょう。

いつまでにお金が必要なのかによって、申し込み先を選ぶことが重要になります。

申し込みの区分や希望する契約内容によって審査基準・内容が変わる

前述の通り、ろうきんのカードローン(マイプラン)は、労働組合に加入していなくても、事業エリア内に住んでいる人、勤め先がある人であれば申し込めます。

ただし、申し込みの区分によって、適用される利率が異なるので注意が必要です。

ろうきんカードローンの提示金利(中央労働金庫)

| 区分 | 区分の概要 | 提示金利 |

|---|---|---|

| 団体会員の構成員の方 | 中央労働金庫に出資している以下の団体の構成員の方。 ※1 ①労働組合 ②国家公務員、地方公務員の団体 ③勤労者のための福利共済活動を目的とする団体(一定の条件あり) |

年7.075% |

| 生協会員の組合員 および 同一生計家族の方 |

中央労働金庫に出資している生協のうち、生協組合員融資制度を導入している生協の組合員、およびその同一生計家族の方。 ※1 | 年7.255% |

| 一般の勤労者の方 | 関東1都7県(茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県)に在住、または在勤で、その他の区分に該当しない方。 | 年8.475% |

※ 提示金利は2020年4月1日時点の金利(変動金利)です。また、金利引下げ制度により、提示金利より最大年3.2%の引き下げがあります。

※1 一部、対象とならない場合もあります。詳しくは、労働金庫の営業店まで問い合わせてください。

また、金利だけでなく、区分によって審査基準や審査内容にも違いがあるのです。

どのような違いがあるのかを見ていきましょう。

「団体会員の構成員」は所属団体による与信があるので審査で有利

「団体会員の構成員」に該当する方は、例えば公務員の方、大きな企業で勤務している方です。

そのため、その団体に所属しているというだけで、ある程度の信用があります。

本審査の段階で所属している団体へ電話確認が入りますが、他の区分よりも審査で有利です。

区分だけでいえば、「団体会員の構成員」>「生協会員の組合員」>「一般の勤労者」の順番で審査に通りやすいといえるでしょう。

生協会員の組合員は会員証の提示も必要になる

生協会員の組合員、およびその同一生計の家族の方は、審査の過程で生協の会員証の提示が必要になります。

ただし、同一生計の家族に関しては、ろうきんのカードローンを契約するにあたり「中央ろうきん友の会への入会」、または「個人会員になること(最低出資金1,000円)」が必要な場合もあります。

この点は一般の勤労者も同様です。生協会員の組合員本人とその同一生計の家族では多少扱いが異なる部分もあるので注意してください。

300万円を超える極度額(限度額)での契約には追加条件あり

中央労働金庫のマイプランは最大500万円までの融資に対応しています。(金庫によっては、300万円を超える限度額での契約ができない場合もあります。)

ただし、一般の勤労者は最大100万円までの契約です。

加えて、300万円を超える限度額での契約には条件があり、一定以上の勤続年数、年収が求められます。(※ 申込者の雇用形態や審査内容によっては、限度額が異なる場合もあります。)

「団体会員の構成員」の場合

団体会員の構成員の場合、300万円超の契約には次のどちらかの条件を満たす必要があります。

300万円超で契約するための条件(団体会員の構成員)

- 勤続年数5年以上

- 年収500万円以上

どちらか1つを満たせば良いため、例えば、年収が500万円以下でも勤続年数が5年以上なら条件を満たせるのです。

年収ももちろん重要ですが、長く勤めているほど、高い限度額で契約しやすくなります。

「生協会員の組合員」の場合

一方、生協会員の組合員の場合、次の両方を満たさないと300万円超での契約はできません。

300万円超で契約するための条件(生協会員の組合員)

- 勤続年数5年以上

- 年収の50%以内の極度額(限度額)まで

5年以上の勤続年数だけでなく、300万円を超えると年収の50%以内までという条件も加わるのです。

例えば、勤続10年で年収が800万円という方は、最大でも400万円が限度額になります。

このように借入限度額は年収の50%までという制限がありますが、消費者金融などの貸金業者に比べると借入限度額はかなり高めに設定されています。

じつは消費者金融などは貸金業法による総量規制で年収の30%までしか貸付できないのです。

ろうきんの年収の50%までの借入制限は、見方を変えればメリットとも考えられるでしょう。

ただし高額な融資を受けられる分、融資条件に年収が大きく影響するので審査は厳しいと思ってください。

ろうきんのカードローン審査に落ちてしまう原因とは?

労働金庫に限らず、すべての金融機関が詳細な審査基準を公開してはいません。また、審査に落とされてしまった場合にも、その理由を教えてはくれないのです。

ただし、次のような方はろうきんのカードローン審査に落ちる可能性が高いと思って良いでしょう。

ろうきんのカードローン審査に落ちてしまう原因

- 返済能力が基準に達していなかった

- 申し込みフォームの入力内容に嘘があった

- 返済トラブルによって信用情報に傷がついていた

- 同時期に様々なカードローンに申し込んでいた

- 勤め先の確認(在籍確認)を取ることができなかった

具体例もあわせて紹介していくので、ぜひ参考にしてみてください。

返済能力が基準に達していなかった

カードローンの審査落ちの理由でもっとも多いと考えられるのが、返済能力の評価が基準に達しなかったということです。

返済能力の評価には、次のような情報が大きく関係します。

返済能力の評価に関係するもの

- 年収

- 雇用形態

- 他社借入

- 月々の家賃(住宅ローン)の支払い

- 同一生計の家族

などなど

分かりやすいのは年収で、収入が多いほど返済能力は高く、審査では有利になります。

しかし、いくら収入が十分にあっても他社借入や家賃(住宅ローン)の支払いがあると、その分だけ返済能力は低くなるので注意が必要です。

他にも、同一生計の家族がいるなら、自由に使えるお金は減り、評価は下がります。

申し込みフォームに入力した内容をもとに返済能力が評価されますが、中でも上記のような項目が審査結果に大きく影響すると思ってください。

申し込みフォームの入力内容に嘘があった

先ほども触れましたが、申し込みフォームの入力内容に嘘がないかは本審査でチェックされます。

もしもそこで虚偽情報が見つかったなら、審査に通ることはないでしょう。

入力ミスであれば申込者に電話などで確認を取った上で情報を修正してから審査が進みます。

ただ、虚偽情報による申し込みだと判断されてしまうと、確認などは行われずそのまま審査落ちになる可能性も十分にあるので注意してください。

一度信用を失ってしまうと今回だけでなく、今後、ろうきんでローンを組むときにも影響が出るかもしれません。

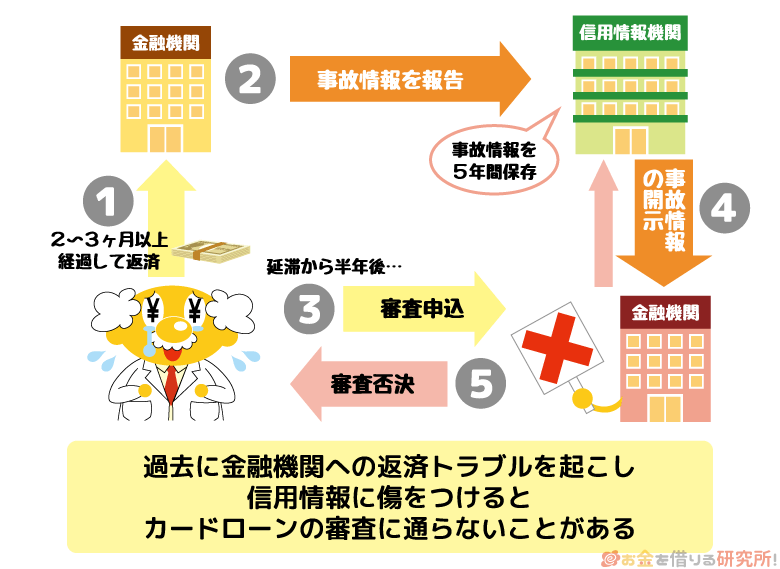

返済トラブルによって信用情報に傷がついていた

カードローンの審査では信用情報も確認されます。長期延滞や債務整理などの金融事故は信用情報に異動情報として記載され、異動情報が登録されている間は審査に通らないでしょう。

異動情報になる長期延滞は2ヶ月~3ヶ月以上からですが、それ以下の短期延滞でも信用情報への影響は確実にあります。

労働金庫のように審査基準の厳しい金融機関では信用情報の登録内容を重視しており、たとえ1ヶ月以内の延滞でも審査に通りにくくなると思ってください。

信用情報にはクレジットカード、カードローンの支払い状況だけでなく、スマホの端末代金の分割払いなども登録されています。

そのため、携帯電話の月々の料金を滞納してしまうと、信用情報にも傷がつくのです。

短い期間でもいずれかを延滞した経験が直近5年~10年であるなら、申し込みは避けた方が良いでしょう。

また、現在の他社借入についても信用情報で管理されているため、契約が済むまでは他社での借り入れを増やさないことも重要です。

同時期に様々なカードローンに申し込んでいた

前述の信用情報の話にもつながりますが、過去半年に申し込んだカードローンの件数も信用情報で確認することができます。

そのため、多くの申し込み履歴が信用情報に載っていると返済能力が疑われる原因にもなるのです。

例えば、「労金の審査って厳しいらしいから、別のカードローンにもいくつか申し込んでおこうかな。」というのはおすすめできません。

保険のつもりでの申し込みが、別のカードローンの審査に悪い影響を与えることもあるのです。

同時期にいくつものカードローンへ申し込みをするのは避け、半年に1社のペースを超えないように気をつけてください。

勤め先の確認(在籍確認)を取ることができなかった

ろうきんのカードローンでも審査の過程で在籍確認を行います。

安定した収入があることを確認するためには在籍確認がとても重要です。本当に働いていたとしても、在籍確認が取れないと融資を受けることはできません。

申込者本人以外に具体的な用件を伝えることはないので、カードローンの申し込みがバレる心配は入りませんが、「電話が繋がらない」「在籍していることの確認が取れない」といったケースでは審査が途中で止まってしまいます。

スムーズに在籍確認が取れるように、電話番号に間違いがないかをよく確認し、代表番号以外に所属部署の番号などがあるならそちらを記載してください。

ろうきんカードローンの審査に通らない・審査落ちした方のための解決策

ろうきんのカードローン(マイプラン)は、申し込みに年収や勤続年数などの条件を設けており、一般的な銀行カードローン、消費者金融よりも審査基準はかなり厳しいです。

また、本審査の結果が出るまでに時間もかかるため、審査に通る自信がないのであれば、別のカードローンに申し込みをすべきでしょう。

加えて、すでに「マイプランの審査に落ちてしまった…」という方も、別のカードローンの審査であれば通過できる可能性はあります。

ろうきん以外にもカードローンを扱っている金融機関は多いので、是非、消費者金融のカードローンや銀行カードローンも選択肢に入れてみてください。

消費者金融なら最短30分で審査結果が分かり通過率も高め

「カードローンの審査が不安」「できるだけ早く結果が分かると嬉しい」という方には消費者金融がおすすめです。

消費者金融は最短30分で審査結果を連絡してくれるカードローンも多く、早い時間帯に申し込みを済ませれば十分に即日融資も望めます。

また、大手消費者金融の中には審査通過率を公開しているところもあり、だいたい何パーセントくらいが審査に通過しているのか分かる点も安心です。

月によっても審査通過率は前後しますが、大手消費者金融だとおよそ45%というのが目安になります。

実際には、審査に通ったものの契約しなかった人もいるため、2人に1人くらいは審査に通っていると思って良いでしょう。

消費者金融の審査も決して甘いわけではありませんが、労働金庫や銀行に比べると利用しやすいです。

各社の公式ホームページへ行けば、年収や年齢、他社借入などの数項目を入力してお試し審査を受けることもできます。

まずは、お試し審査によって、融資を受けられる見込みがあるのかをシミュレーションしてみてください。

消費者金融は初回契約者向けの無利息期間を用意している会社も多く、はじめてお金を借りる方にとってはかなり使いやすいサービス内容になっています。

金利重視の方は銀行カードローンも選択肢になる

消費者金融のカードローンは、労働金庫や銀行と比較すると高めの金利設定になります。

そのため、消費者金融の金利が気になる方は、銀行カードローンへ申し込むと良いでしょう。消費者金融よりは審査の基準が厳しくなるものの、ろうきんほどではありません。

各カードローンの審査難易度と金利の傾向

| 金融機関 | 審査難易度 | 金利 |

|---|---|---|

| 労働金庫 | かなり厳しい | 低い |

| 銀行 | 厳しめ | 低め |

| 消費者金融 | 普通 | 高め |

それぞれの審査難易度と金利の傾向の関係を表にまとめると上のようになります。

銀行カードローンの審査難易度は消費者金融よりも上がる一方、金利は低くなるのです。

また、即日融資には対応していませんが、銀行カードローンは最短で申し込みの翌営業日に融資を受けられます。

マイプランの審査に通る自信はないものの、低金利なカードローンを探しているという方に銀行カードローンはぴったりでしょう。

ろうきんカードローンの審査は厳しい!通過率を重視するなら消費者金融がおすすめ

労働金庫は非営利の金融機関で、一般的な銀行カードローン、消費者金融よりも金利を低くすることができます。

ただし、非営利なので、必ずしも申込者、契約者を増やす必要もありません。

そのため、返済能力や信用情報をかなり厳しく審査し、貸し倒れが起きないような人を厳選する形で融資のリスクをコントロールしているのです。

ろうきんのカードローンは低金利な点が非常に魅力的ですが、その分、審査に通る方は少ないと思ってください。

また、審査にも時間がかかり、融資を受けるまでに2週間~4週間ほどかかってしまいます。

もし「審査に少しでも不安がある」「すぐにお金を借りたい」なら、ろうきんではなく、消費者金融のカードローンへの申し込みをおすすめします。

金利の高さを気にしている人もいるかもしれませんが、借りる金額が少額だったり、無利息期間を活用したりすれば、思っているよりも返済の負担は小さいでしょう。

具体的な返済額は各カードローン会社の公式ホームページで具体的なシミュレーションをすることも可能です。

審査のシミュレーションなども行えるので、まずは「審査に通るのか」「どのくらいの返済額になるのか」を調べてみてください。

ろうきんカードローンの口コミ・評判を一挙紹介

ろうきんカードローン借り換えのメリット・デメリットを比較

ろうきんカードローンの限度額を増額する方法