カードローンというと消費者金融や銀行のイメージが強いと思いますが、低金利なカードローンを探している方なら忘れてはいけないのが労働金庫(通称:ろうきん)です。

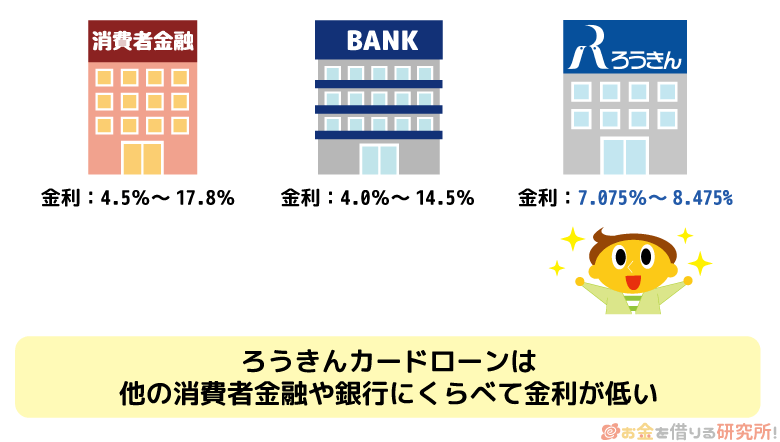

ろうきんは非営利なので、一般的な金融機関よりも低い利率で融資を受けられます。

ただ、消費者金融や銀行カードローンと比べると宣伝が少なく口コミや評判も見ないため、労働金庫でもカードローンが扱われていることを知らない方も多いのではないでしょうか?

そこで、この記事ではろうきんカードローンの審査や金利についてよく分かる口コミや評判を紹介していきます。

ろうきんのカードローンは低金利な一方で、実はデメリットも多いです。

大手の消費者金融やメガバンク、ネットバンクのカードローンと比較して利用者は少ないのですが、それでも実際に利用した人の口コミ・感想は参考になるでしょう。

ちなみに、労働金庫は全国に13ヶ所あります。

それぞれの金庫が地域ごとに管轄の事業エリアを持っており、金庫によって扱っている商品が異なります。

この記事では全国の労働金庫で扱われている「マイプラン」というカードローンの口コミを紹介していきますが、金庫によって貸付条件が異なるケースもあるので注意してください。

目次

口コミ・評判から分かるろうきんカードローン(マイプラン)のメリットとは?

早速、ろうきんのカードローン(マイプラン)の口コミを見ていきましょう。

まずは、マイプランのメリットが分かる口コミをまとめました。

口コミ・評判から分かるマイプランのメリット

- 上限金利が低いので利息の負担を抑えやすい

- ATM利用時の手数料がすぐにキャッシュバックされる

- ローンカードはキャッシュカード一体型でバレにくい

上限金利が低いので利息の負担を抑えやすい

金利を見て驚きました。低金利なカードローンを探しているならおすすめです。

44歳/男性/会社員/年収:490万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

カードローンの金利は高いのが当たり前だと思っていたのですが、労働金庫のカードローンを知って驚きました。

まさか一桁台の金利で契約できるとは思ってもいませんでした。

実は銀行カードローンの審査に通っていて、年14.5%の金利で契約をしていたのですが、それより年5%以上も低い金利で融資を受けられるようだったので、銀行カードローンの契約は取り消すことに。

私と同じように低金利なカードローンを探しているなら、マイプランはぴったりだと思います。

普段から労働金庫を使っている人には本当におすすめです。

29歳/男性/会社員/年収:360万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 4.0 |

給与の振込口座にろうきんを指定している関係で、カードローンを扱っているということは知っていました。

ろうきんのカードローン(マイプラン)は口座を持っているなど、普段から取り引きのある人にはとくにおすすめですね。

もともとマイプランは低金利なのですが、給与をろうきんで受け取っているだけで年1.5%も金利の引き下げがあります。

他にも金利の引下げ対象になる条件はいくつもあるので、確認してみてください。

ろうきんカードローン(マイプラン)最大のメリットは金利の低さです。

適用される金利は申込者の区分によって決まり、労働金庫との取引状況などに応じてその利率からの引下げ制度もあります。

引き下げ幅は最大年3.2%で人によっても異なりますが、金利引下げ制度が適用される前の提示金利でも十分な低さでしょう。

ろうきんカードローン(マイプラン)の金利

| 区分 | 提示金利 | 最大引下げ後の金利 |

|---|---|---|

| 団体会員の構成員 | 年7.075% | 年3.875% |

| 生協の会員 | 年7.255% | 年4.055% |

| 一般勤労者 | 年8.475% | 年5.275% |

※ 2020年5月1日時点の金利です。

マイプランでは限度額に関係なく一定の提示金利を基準に適用利率が決まります。

一般的なカードローンは審査を受けてみないと適用される利率が分かりませんが、マイプランは最初から分かっているので安心ですね。

金利の引下げは提示金利から最大3.2%で、「給与振込指定」(1.5%)、「公共料金自動支払い(2種目以上)」(0.3%)、「若年者引下げ(30歳未満)」(0.6%)など多くの項目を満たすことで最大引下げ幅に近づきます。

金利を重視するならマイプランを選んで間違いないでしょう。

ATM利用時の手数料がすぐにキャッシュバックされる

ATM手数料がすぐにキャッシュバックされるのはかなり得!

35歳/男性/会社員/年収:400万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

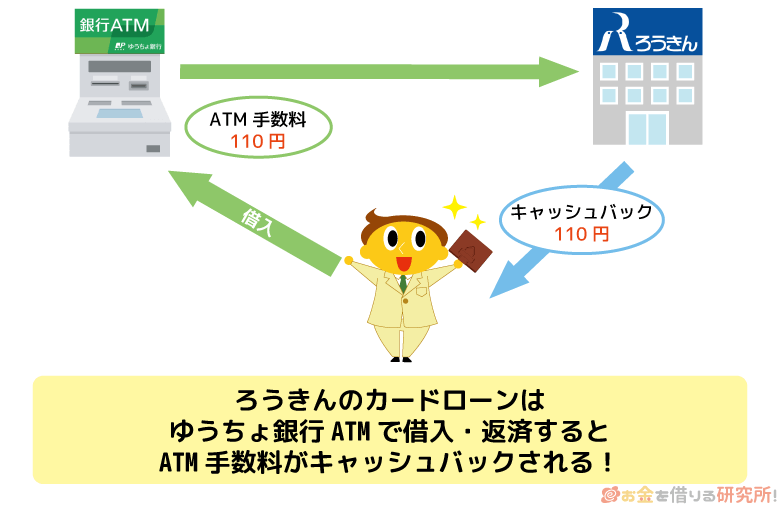

実は契約した後に知ったのですが、マイプランはATM手数料が自分の労働金庫の口座にキャッシュバックされます。

労働金庫などのATMを使うと手数料はかからないのですが、提携先の中には手数料がかかるところもあります。

ただし、そのときにかかった手数料はすぐにキャッシュバックされるため、負担は実質0円です。

意外とATM手数料も馬鹿にならないので、このようなサービスは嬉しいですね。

カードローン利用時には利息だけでなく、その他の手数料も確認しておきましょう。

ATM手数料は1回あたり数百円で済みますが、繰り返し負担しているといつの間にか大きな金額になってしまうためとくに注意してください。

労働金庫のカードローン(マイプラン)では、手数料のかかる提携ATMもあり、そこでは時間帯などによって110円、もしくは220円の手数料が発生します。

ただし、負担した手数料は労働金庫の口座へとすぐにキャッシュバックされる仕組みなので、あまり気にしなくても大丈夫です。

ちなみに、ろうきんのATMに加えて、イオン銀行、ローソン銀行、イーネットであれば曜日や時間帯、取引内容に関係なく手数料はかかりません。

その他の銀行やコンビニでは手数料が発生する場合もあるので、気になる方はよく利用するATMの手数料を調べておくと良いでしょう。

ローンカードはキャッシュカード一体型で家族や他人にバレにくい

キャッシュカード一体型だから家族にもバレにくいです。

37歳/女性/会社員/年収:420万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

労働金庫のカードローンはキャッシュカードで借り入れできるため、周りにバレにくいと思います。

見た目は普通のキャッシュカードなので、カードを見られてもローンカードだとはわかりませんよ。

もともと労働金庫の口座を持っていたということもあり、カードを店頭や郵送で受け取る必要もありませんでした。

マイプランはローンカードとキャッシュカードが一体になっているため、ローン専用カードというものは存在しません。

すでに口座開設していてキャッシュカードを持っている人なら、そのカードで借り入れができます。

そのため、カードを受け取る手間もなく、カードを家族や同僚に見られてもカードローンだとはバレないでしょう。

ただし、キャッシュカードとして利用する場合と、ローンカードとして利用する場合とでは、ATMに挿れる向きが変わるので注意してください。

また、金庫によってはローン専用カードを発行しているケースもあります。

キャッシュカード一体型が良い方は、住んでいる(勤め先のある)都道府県を管轄する労働金庫で詳細を確認しておくのが確実です。

ろうきんカードローンの審査は厳しい?審査に関する口コミ・評判

ろうきんのカードローン(マイプラン)に申し込む前に注意したいのが審査です。

「ろうきんの審査は厳しい」と聞いたことのある人も多いのではないでしょうか?

労働金庫は非営利の金融機関だからこそ、一般的な銀行や消費者金融よりも金利を下げることができます。

ただ、非営利だと融資を受けやすいわけではありません。むしろ、たくさんの人に融資をして多くの利益を生み出す必要がないため、カードローンの審査は厳しくなるのです。

マイプランの契約で求められる最低限の申込条件は次のようになっています。

マイプランの申込条件(中央労働金庫の場合)

中央労働金庫に出資のある団体会員の構成員、または自宅か勤務先が金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、以下の条件をすべて満たす方。

- 申し込み時の年齢が満18歳以上~65歳未満である方

- 同一勤務先に1年以上勤務している方(自営業者の場合は原則3年以上)

- 安定継続した年収がある方(前年度税込み年収150万円以上)

- 金庫の指定する保証協会の保証を受けられる方

※ 未成年者は親権者の同意が必要です。

※ 契約社員、パート社員、自営業者などの方も一定の条件を満たせば契約できます。

上記の条件を満たしていないとマイプランに申し込むことはできないのでしっかりと確認してください。

それでは、ろうきんカードローンの審査に通った人、落ちてしまった人の両方の口コミを見ていきます。

ろうきんカードローンの審査に通った人の口コミ

やはり公務員だと審査に通りやすいみたいです。

36歳/男性/公務員/年収:490万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 40万円 |

| 満足度 | 5.0 |

はじめてのカードローン申し込みで不安だったのですが、無事に希望通りの金額で契約することができました。

公務員は収入が安定していてローンに通りやすいといわれていますが、本当にその通りだと思いました。

ネットを見ているとマイプランの審査に落ちてしまった方もかなりいるようだったので、カードローンの契約ができて良かったです。

審査に時間がかかり不安でしたが、何とかカードローンの契約ができました。

30歳/女性/自営業/年収:450万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 4.0 |

マイプランの申し込みをしてから1週間以上連絡が来ず、「審査に落ちたのかな?」と不安になりましたが、その後、審査通過の連絡が来てカードローンを契約することができました。

自営業だとローンを組みにくいことは知っていたのでとりあえず審査に通って良かったです。

希望する限度額での契約はできなかったため、星は4つですね。

希望通りの50万円で契約できて大満足です。

48歳/男性/会社員/年収:560万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

息子が塾に通いたいと言い出し、他の出費で余裕がなかったためマイプランで借りることにしました。

教育ローンを組むほどの金額でもなく、急いでいたので労働金庫のカードローンはちょうど良かったかなと思います。

月々の返済スケジュールを比較的自由に組める点も良いですね。

労働金庫の申込区分は①「団体会員の構成員」(公務員など)、②「生協会員の組合員」、③「一般勤労者」という3つに分かれます。そして、審査に通りやすいのも①、②、③の順番になるでしょう。

団体会員の構成員は公務員などが該当する区分なので、収入が安定している方も多く審査では有利です。

マイプランの審査に通過できた人の多くは平均よりも収入の安定している、収入の多い方が目立ちます。

個人事業主の方の契約も可能ですが、原則3年以上の事業歴を求められるなど、最低限のハードルは上がるので注意してください。

ろうきんカードローンの審査に落ちた人の口コミ

正社員じゃないと審査に通るのは難しいかもしれません。

27歳/男性/会社員/年収:260万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

金利の低さに魅力を感じてろうきんのカードローンに申し込みをしたのですが、融資を受けることができませんでした。

一応、公式ホームページに記載されていた申込条件はクリアしていたと思うのですが、やはり正社員じゃないと審査に通るのは難しいのかもしれませんね。

ちなみに、アルバイトですが勤続年数は5年で、毎月20万円くらいの収入はあります。

審査の厳しさは覚悟していましたが、せめてもう少し連絡が早いと嬉しいです。

36歳/男性/会社員/年収:380万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 0.0 |

「労働金庫のカードローンは審査が厳しい」という話は聞いていました。

そのため、半ばダメもとで仮審査の申し込みをしたのですが、手続きをしてから1週間以上経ってから否決の連絡が来ました。

否決なのであれば、せめてもう少し早く連絡をしてくれると嬉しいです…

公務員や大きな会社に勤めている人でないと審査通過は厳しいと思います。

41歳/男性/会社員/年収:400万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

そこそこ年収があり、収入も安定している方だと思っているのですが、マイプランの審査には通過できませんでした。

これまで消費者金融や銀行カードローンは問題なく契約できていたので、労働金庫の審査はかなり厳しいのだと思います。

公務員や上場しているような大きな会社に勤務している人向けのカードローンというのが私の印象です。

申込条件を見る限りは正社員や公務員以外の方でも一定条件を満たせば契約できるようですが、審査通過のハードルはかなり高いと思った方が良いでしょう。

一般的には、銀行カードローンの審査も厳しいといわれていますが、それよりも審査基準はずっと厳しいと考えてください。

そのため、非正規雇用の方だけでなく、正社員で収入がそこそこある方でも審査に落ちている人は多いです。

また、審査はかなり遅めで、申し込みから結果の連絡が来るまでに1週間~2週間程度かかってしまいます。

それだけ慎重に審査をしているとも考えられるので、審査に自信のない方に労働金庫のカードローンは向きません。

他社借入がある状態でろうきんカードローンに申し込んだ人の口コミ

審査に関連してもう1点注意したいのが、すでに別の銀行や消費者金融からの借り入れがある場合です。

他社借入は返済能力に大きな影響を与えるため、もし大きな金額を他社で借りているのであればろうきんカードローンの審査に通るのはかなり厳しいでしょう。

審査に関する口コミの中から、他社借入がある人のものをピックアップしました。

銀行カードローンをマイプランで借り換えました!

37歳/男性/公務員/年収:450万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 5.0 |

20代の頃に契約した銀行カードローンで30万円ほどの借り入れがあったのですが、マイプランでその全額を借り換えました。

結婚していて子どももおり、自分自身で自由に使えるお金は多くはないので、低い金利で借り換えできて良かったです。

他社借入が不安でしたが、まとまった金額の契約ができました。

40歳/男性/会社員/年収:580万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 70万円 |

| 満足度 | 4.0 |

20万円だけですが他社借入があり、労働金庫の審査にも影響するのではないかと不安でしたが新たに70万円の限度額でマイプランを契約することができました。

20万円は消費者金融から借りているのですが、金利がまったく違いますね。

できるだけ早く消費者金融のカードローンは完済してしまい、あとはマイプランだけを使おうと考えています。

他社借入があるならろうきんのカードローンは避けた方が良いかも…

44歳/男性/会社員/年収:370万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 2.0 |

消費者金融2社から合計40万円の融資を受けているのですが、ろうきんのカードローンの審査には落ちてしまいました。

収入にもよるとは思いますが、他社借入がある人は別のカードローンに申し込むのが良いと思います。

もしくは先に他社借入を完済してから、ろうきんのカードローンへ申し込むのがおすすめです。

カードローンの限度額は返済能力に応じて審査で決まるのですが、他社借入があるとどうしても評価は下がります。

様々な項目から審査をするため一概にはいえませんが、ろうきんのカードローンの場合、他社借入1件でもギリギリです。

2件以上の借り入れがあるなら、先に他社借入を完済してください。

そして、たとえ借入残高がなくても他社のカードローンを契約しているというだけで、審査でマイナスになるケースもあるため、できれば解約まで行っておきましょう。

ろうきんカードローンの増額審査に関する口コミ

ろうきんカードローンの限度額は最大500万円で、契約時に決まった限度額を増やしてもらうことも可能です。(区分によって限度額は異なります。また、300万円超での契約には条件があります。)

せっかく低金利なカードローンなので、できるだけ限度額は大きくしておきたいという人も多いのではないでしょうか?

ただし、増額にも厳しい審査が待っているため、限度額を増やせないケースもあります。

ここでは、ろうきんカードローンの増額審査に関する口コミを紹介していきます。

30万円まで増額できたので個人的には満足です!

30歳/男性/公務員/年収:360万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 5.0 |

20代の後半にマイプランを限度額10万円で契約したのですが、「もうちょっと借りられたらなぁ」ということが何回かあったので思い切って増額の申し込みをしました。

その結果、30万円まで限度額を増やすことができて満足です。

あまりにも限度額を大きくして借り過ぎてしまうのも怖いので、このくらいでちょうど良いかなと思います。

審査に時間がかかる点は新規契約時と一緒です。

37歳/男性/会社員/年収:490万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

ろうきんのカードローンは最初に契約するときも審査に時間がかかったのですが、増額の審査にもそれなりに時間がかかりました。

だから、すぐに追加でお金を借りたいという場合には向いていないので、増額も余裕を持って申し込んだ方が良いですね。

私の場合は20万円から50万円まで増額できましたが、審査には1週間以上かかったと思います。

収入が増えていないと増額は難しいです…

32歳/男性/会社員/年収:340万円

| 融資希望額 | 30万円 |

|---|---|

| 増額後の限度額 | 30万円(増額なし) |

| 満足度 | 2.0 |

増額の審査では収入証明書も提出するのですが、前回の審査から年収が増えていないと増額は難しいのかなと思います。

私の場合は新規契約から1年後くらいに増額の申し込みをしたため、ほぼ年収に変化はない状態でした。

また期間を空けて増額の申し込みをします。

増額審査で見られる点は、新規契約時と大きく違うわけではありません。

年収や勤続年数などから収入の安定性を判断して、他社の支払いに遅れがないか、他社借入が増えていないかは信用情報機関で確認されます。

また、増額審査ではこれまでのマイプランの利用状況も影響するため、返済遅れがあると増額は認められないでしょう。

増額の申し込みを考えている場合には、マイプランの利用状況が良好なことに加えて、前回の審査よりも「年収が上がっている」「勤続年数が増えている」「他社借入が減った」などのプラスの要素があると良いです。

デメリットもある?ろうきんカードローンの悪い口コミ・評判

ろうきんのカードローン(マイプラン)は金利の低さが人気ですが、その一方で、デメリットもあるので注意してください。

金利の低さばかりに注目していると後悔してしまうかもしれません。マイプランの口コミから分かったデメリットは以下の7つです。

口コミ・評判から分かるマイプランのデメリット

- ろうきんカードローンの審査はかなり厳しい

- ろうきんカードローンは審査が遅く急いでいる方に向かない

- 区分によって適用される利率が異なる

- 借換資金として利用できるのは公務員などに限定されている

- 労働金庫の個人会員になる必要があるケースも

- 一般の勤労者は最大でも100万円までの契約

- 労働金庫での口座開設が必要になる

先ほどの審査に関する口コミで見たように、マイプランの審査はかなり厳しいといえます。

そのため、デメリットを確認した上で自分に向いていないと思ったら、別の消費者金融や銀行のカードローンを検討することも大切です。

それでは、マイプランの悪い口コミを見ていきましょう。

ろうきんカードローンの審査はかなり厳しい

アルバイトの人は消費者金融を選ぶのが良いと思います。

26歳/男性/アルバイト/年収:180万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

引越しにかかる費用をカードローンで借りようと思ったのですが、マイプランの審査には落ちてしまいました。

その後、消費者金融のカードローンを20万円の限度額ですんなり契約できたので、やっぱりろうきんの審査は厳しいのだと思います。

私と同じようにアルバイトをしている人は、最初から消費者金融を選んだ方が良いのではないですかね。

転職したばかりでの申し込みには注意してください。

28歳/男性/会社員/年収:400万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

去年はじめて転職してようやく勤続年数が1年になったのですが、転職したばかりだとそもそもマイプランに申し込めないケースもあるようです。

マイプランは1年以上同じ勤務先で働いていることが最低条件なので、私の場合は勤続年数がギリギリだった点が審査に影響したのかなと思います。

高収入だったとしても、転職したばかりだと申し込めないので注意してください。

ろうきんカードローンの申込条件には、年収や勤続年数に関する項目もあります。

銀行のフリーローンや目的別ローンならまだしも、カードローンでこのような条件をつけているのは少数です。

比較的利用しやすいといわれている大手消費者金融でも審査通過率は50%前後なので、ろうきんのカードローンはそれよりもずっと低いと思った方が良いでしょう。

また、給与所得者の場合には1年以上の勤続年数が求められるため、転職したての頃は申し込みすらできません。

他社であれば十分に審査通過の可能性があるので、勤続年数がネックで申し込めない方は別のカードローンに申し込んでください。

ろうきんカードローンは審査が遅く急いでいる方に向かない

手続きに時間がかかり借り入れまで1ヶ月以上もかかりました…

38歳/男性/会社員/年収:440万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 2.0 |

ろうきんのカードローンを契約するためには、店舗に行く必要があり、借り入れまでには1ヶ月以上もかかりました。

「1週間くらいでカードローンを契約できるかな?」と思っていたのですが、想像よりも時間がかかったという印象です。

限度額は希望通りだったのですが、もう少し審査が早ければと思います。

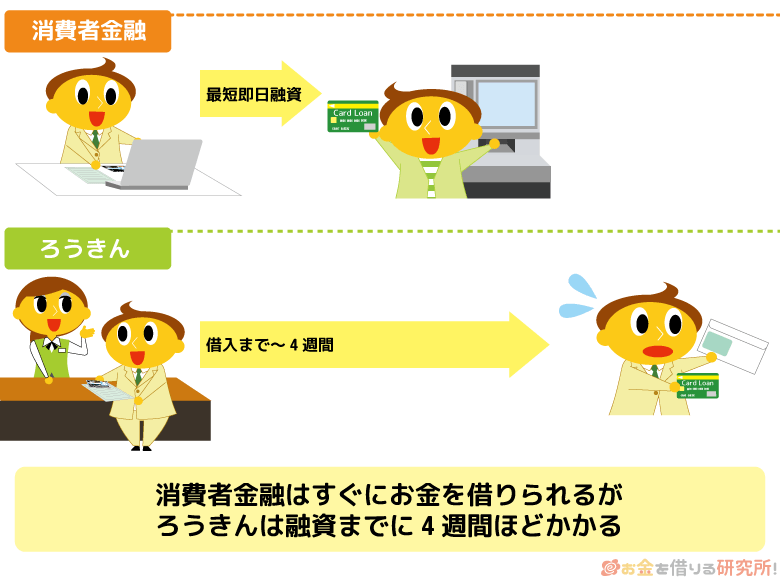

ろうきんカードローンは審査の基準が厳しいだけでなく、申し込み~契約までにかかる時間も長いです。

消費者金融であれば最短30分で契約できるカードローンも多い一方で、労働金庫の場合には2週間~4週間ほどかかるでしょう。

その原因の1つが、正式な申し込みのために来店が必要だということです。

仮審査はインターネット申し込みができますが、その後の正式な融資申込は店頭で行わないといけません。

手続きがネットで完結しないため、他社のカードローンよりも時間がかかります。

銀行カードローンでも1週間ほどで契約できるケースが多いので、ろうきんの審査はかなり遅いといえるでしょう。

区分によって適用される利率が異なる

労働組合の組合員以外は金利が少し高くなるので注意!

30歳/男性/会社員/年収:390万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 3.0 |

労働金庫のカードローンは申込者の区分によって金利が変わるのですが、労働組合に加入している人は金利が優遇されます。

私は区分でいうと「一般の勤労者」に該当するので、労働組合の構成員、生協の会員と比べてちょっと高めの金利が適用されました。

もともとの金利が低い点は嬉しいのですが、優遇がないのは残念ですね。

金利については記事の前半で見た通り、区分によってベースとなる提示金利が異なります。

金利が優遇されている労働組合の構成員、生協の会員と比べて、一般の勤労者は年1%程度利率が上がります。

口コミでもいわれている通り、もともとの提示金利は十分に低いのですが、区分によってベースになる金利が違う点は覚えておきましょう。

また、マイプランは限度額に関係なく一定の金利が適用される点にも注意が必要です。

限度額は審査で決まりますが、一般的なカードローンのように審査の結果が良いほど低い金利で契約できるわけではありません。

そのため、一般の勤労者に該当して、収入が安定している方なら銀行カードローンの審査を受けた方が低金利になるかもしれないのです。

借換資金として利用できるのは公務員などに限定されている

低金利だけど借り換えには利用できないケースも多い。

38歳/男性/会社員/年収:470万円

| 融資希望額 | 80万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

ろうきんのカードローンは低金利なので借り換えに利用したいと思ったのですが、公務員など一部の人しか借り換え目的での契約はできないとのことでした。

せっかく低金利なカードローンなので、もう少し条件を緩くしてくれると良いのにと思います。

マイプランで借りたお金の使い道は「暮らしのための資金」であれば自由です。ただし、この暮らしのための資金の中に「借り換え」は含まれていません。

マイプランを借換資金として利用できるのは、区分が「団体会員の構成員」の方に限定されます。(借換資金として利用できるのは2021年3月31日実行分までです。)

そのため、金利だけを見るとマイプランは借り換え向きなのですが、実際に借り換えの目的で契約できる人はかなり少ないと思ってください。

ろうきんカードローン借り換えのメリット・デメリットを詳しく

借り換えにおすすめの銀行カードローンはこちら

労働金庫の個人会員になる必要があるケースも

マイプランを契約するのに労働金庫の個人会員にならないといけませんでした。

48歳/男性/会社員/年収:400万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 3.0 |

今回のカードローン申し込みが労働金庫とのはじめての取り引きになるのですが、人によっては労働金庫に出資をして個人会員にならないといけないみたいです。

最低出資金は1,000円からなので大きな負担ではありませんでしたが、一応覚えておいて方が良いかもしれませんね。

中央労働金庫の場合、一般勤労者の区分に該当する方がマイプランを契約するためには、「中央ろうきん友の会」に入会するか、最低出資金1,000円を負担して個人会員にならないといけない場合もあります。

基本的には、その金庫の事業エリア内に自宅や勤め先がある人なら誰でもろうきんを利用できますが、ローンの契約に関してはこのような条件がある場合も多いので注意してください。

一般の勤労者は最大でも100万円までの契約

公務員や生協の会員でないと100万円超での契約はできません…

46歳/男性/会社員/年収:590万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 2.0 |

ろうきんのカードローンは最大500万円までの契約なのですが、一般の勤労者の区分だと最大でも100万円の契約になります。

私の場合は希望の60万円に届かなかった上に、増額できても100万円までということで少し残念です。

せっかく低金利なカードローンなので、もっとまとまった金額を借りられたら良いのにと思います。

金利だけでなく、限度額も区分によって差が出ます。

マイプランは最大500万円までの融資に対応しているものの、それは、団体会員の構成員、生協会員の組合員に限られるのです。

一般の勤労者は最大でも100万円までなので、消費者金融や銀行カードローンと比べてかなり限度額は小さくなります。

新規契約時だけでなく、後々100万円を超える限度額まで増額したいと考えている方も、一般の勤労者の区分ではできないので注意してください。

また、団体会員の構成員、生協会員の組合員も300万円を超える金額での契約には条件があるため、マイプランでの高額融資を考えている人は注意しましょう。

労働金庫での口座開設が必要になる

マイプランは労働金庫の口座を持っていないと契約できない点が不便です。

26歳/男性/会社員/年収:370万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 3.0 |

マイプランの審査に無事通過できたのは良いですが、契約するためには労働金庫での口座開設も必要でした。

給与の振込口座に指定があるため、それとは別に口座を持たないといけない点は少し面倒ですね。

毎月の返済は労働金庫の口座からの引き落としになるので、給料日の後に必要な金額だけを移動するようにしています。

マイプランの契約には、その金庫の口座が必要になります。そのため、口座を持っていない場合には、仮審査の申し込みをした後、口座開設の手続きも必要です。

加えて、毎月の返済はその口座からの引き落としになります。別の金融機関で口座振替をしたり、毎月の返済をATMから行ったりはできません。

もしより自由に返済方法などを選びたいなら、消費者金融のカードローンが向いているでしょう。

口コミから分かるろうきんカードローンをおすすめできる人

ろうきんカードローン(マイプラン)の様々な口コミを見てきましたが、ここでマイプランをおすすめできる人についてまとめます。

次のような方は、マイプラン向きだといえるでしょう。

マイプランに向いている人

- 「団体会員の構成員」に該当する方

- 高収入でカードローンの審査に自信がある方

- 融資スピードよりもまとまった金額を低金利で借りたい方

「団体会員の構成員」に該当する方

区分が「団体会員の構成員」に該当する方は金利面での優遇があるだけでなく、収入が安定してカードローンの審査で有利になるケースも多いです。

そのため、団体会員の構成員の方には、マイプランをおすすめできます。金利引下げ制度もあるため、上手く活用すればかなり低い金利でカードローンを利用できるでしょう。

マイプランは低金利なものの審査難易度の高さがネックですが、団体会員の構成員であれば一般の方よりも審査通過の可能性は高いです。

高収入でカードローンの審査に自信がある方

団体会員の構成員に該当していない人でも、年収の金額、収入の安定性が十分で、カードローン審査に自信があるならマイプランに申し込みをして良いでしょう。

銀行カードローン以上に審査は厳しいですが、申込条件をしっかりとクリアしているなら審査通過の見込みはあります。

ただし、カードローン審査に自信があるなら、別のカードローンでも低い利率が適用されるかもしれません。

一般的なカードローンは審査結果によって適用される利率が変わるため、評価が高ければ十分に低い金利で契約できる可能性はあるのです。

マイプランに向かない人については次章で説明するので、迷いがあるならそちらも参考にした上で申し込みを決めてください。

融資スピードよりもまとまった金額を低金利で借りたい方

マイプランは申し込みから融資までに1ヶ月以上かかる場合もあります。

そのため、融資スピードを求める方というよりは、それなりに時間がかかっても大丈夫なのでまとまった金額を低い金利で借りたいという人向けの商品です。

審査状況や手続きのタイミングにも左右されますが、1ヶ月くらいの余裕は持っておいた方が良いでしょう。

口コミから分かるろうきんカードローンに向かない人

一方、次のような人はろうきんのカードローンに向きません。

マイプランに向かない人

- ろうきんの審査に少しでも不安がある方

- 1週間~2週間以内に融資を受けたいと思っている方

- 少額の借り入れにカードローンを利用する方

ろうきんの審査に少しでも不安がある方

この記事では審査に通過できた人の口コミもたくさん紹介しているので利用者が多い印象を持ったかもしれませんが、実際には審査落ちした人もかなりたくさんいます。

審査内容はどの金融機関も非公開なので断言はできないものの、審査難易度の傾向としては「労働金庫」>「銀行カードローン」>「消費者金融」という順番になるでしょう。

そのため、他社の審査に落ちた経験がある人が、マイプランの審査に通るのは難しいのです。

少しでも審査に不安があるなら、銀行や消費者金融のカードローンへ申し込むことをおすすめします。

1週間~2週間以内に融資を受けたいと思っている方

マイプランは早くても2週間ほど融資までにかかるため、それまでにお金が必要な場合には間に合わないでしょう。

場合によってはそれ以上に時間がかかるため、1週間~2週間以内に融資を受けたい方は銀行や消費者金融のカードローンへ申し込んでください。

消費者金融は最短30分審査という会社もあり、即日融資にも対応してくれます。

そのため、1日~2日以内にお金が必要なら消費者金融、1週間程度の余裕があるなら銀行カードローンを選ぶのがおすすめです。

少額の借り入れにカードローンを利用する方

マイプランは確かに低金利ですが、少額の借り入れであれば金利の低さよりも、無利息期間を活用するのがおすすめです。

まとまった金額を借りる場合には返済期間が長くなりやすいため、少しの金利の違いでも、最終的には大きな利息の違いになります。

しかし、少額の借り入れは短期で完済できるケースも多く、その場合、あまり利息は変わりません。

そのため、低金利なカードローンで利息の負担を小さくするよりも、無利息期間のあるカードローンで一定期間の利息を0円にして融資を受けた方がお得なこともあるのです。

10万円~20万円くらいの借り入れなら、金利の低さではなく、無利息期間の内容でカードローンを選んでも良いでしょう。

【まとめ】ろうきんのカードローンは低金利だが審査は厳しめ!審査落ちの口コミも多いので申し込みは慎重に

カードローンは消費者金融、銀行、クレジットカード会社などで扱われていますが、その中でも労働金庫のマイプランはトップクラスで低金利です。

カードローンを選ぶ際に金利を重視する方は多いため、マイプランはかなり魅力的なカードローンでしょう。

しかし、審査の難易度については、審査が厳しいといわれている銀行カードローン以上です。

審査は遅く、融資までには2週間~4週間ほどかかるという点も考えると、審査に自信のない方は別のカードローンに申し込みするのが良いといえます。

もし審査落ちの連絡を受けてから次のカードローンに申し込みをするなら、それ以上に時間がかかってしまいます。

マイプランに関する口コミでは審査の厳しさを挙げているものが多いため、申し込みをしても契約できる人は一握りだと思ってください。

ろうきんのカードローン以外にも、低金利な銀行カードローンはありますし、消費者金融なら即日融資に対応していて無利息期間のあるカードローンも多いです。

口コミで分かったようにマイプランにはデメリットもあるので、その点もふまえてカードローンを選びましょう。