カードローンの審査で行われる在籍確認は、申込者の安定収入の有無をチェックする審査のひとつです。

基本的にカードローンの契約には申込者本人の安定収入が求められるため、勤務先に電話をかけるなどして「申告のあった職場で本当に働いているのか?」が確認されます。

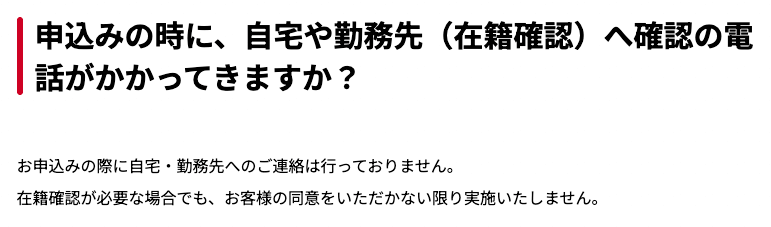

ただし、電話連絡による在籍確認なしでカードローンを契約することも可能です。

カードローン会社の中には電話以外の方法で勤務先・安定収入の有無を確認してくれるところもあるので、電話連絡に不安がある人は「原則、会社への電話なし」となっている商品を選びましょう。

例えば、「職場に電話がかかってくるのは不安」「会社が休みなので、在籍確認の連絡があっても対応できない」「電話で勤務先を確認するのが難しい職場環境で働いている」といったケースでは、勤務先への電話連絡が原則なしのサービスがおすすめです。

この記事では原則として電話で在籍確認を行わないおすすめのカードローンを紹介していきます。

また、「電話せずにどうやって勤務先を確認しているのか?」「事前に相談しておくことで電話連絡を回避しやすくなるケースもあるのか?」「どのような場合に電話での確認が必要になるのか?」などについてもまとめました。

カードローン審査で行われる在籍確認に不安がある人は、商品選びの参考にしてください。

目次

在籍確認なしのカードローンってあるの?

前述のとおり、在籍確認とは申込者の勤務先を確かめる審査のことです。

カードローンの審査で在籍確認を行わない場合、働いているか分からない相手に融資をすることになりますが、そのようなことはあるのでしょうか?

どの金融機関でも勤務状況の確認は必ず行う

カードローンなどのキャッシングサービスは、消費者金融以外にもさまざまなところで扱われています。

例えば、都市銀行やネット銀行、地方銀行が扱う銀行カードローン、信販会社・クレジットカード会社が扱う信販系カードローンなどの種類もありますが、どのカードローン会社でも申込者の勤務先・勤務状況の確認を行っています。

これらの中でも消費者金融やクレジットカード会社などに適用される貸金業法では、貸金業者に対して返済能力の調査を義務付けています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元: 貸金業法 第13条 返済能力の調査

そのため、審査なしのカードローンは存在せず、勤務先や安定収入の有無の確認なしで契約できるカードローンもありません。

その一方で、勤務先の確認には電話以外の方法もあります。以前は在籍確認を電話で行うケースが一般的でしたが、電話以外の方法を採用しているカードローン会社も増えてきていて、職場への電話連絡なしでお金を借りることもできるようになっています。

勤務先・安定収入の有無の確認なしでカードローンを契約することはできないものの、職場への電話連絡は回避可能だと思ってください。

在籍確認はカードローン申込者に安定した収入があることを確認する審査じゃ。働いていることの確認が取れれば、「毎月一定の収入を得ている(返済能力がある)」と判断できるということじゃな。基本的にカードローンは担保・保証人が不要の無担保ローンじゃ。そのため、申込者本人の返済能力が重要になるぞ。

電話以外の方法で勤務先を確認する方法

カードローンの審査では申込者の勤務先が確認されますが、電話以外にも以下のような方法での確認が行われます。

電話以外の方法で勤務先を確認する方法

- 申し込み時の入力内容

- 信用情報の登録内容

- 勤務先の記載された書類の提出

在籍確認の目的は働いていて、安定収入があることの確認なので、必ずしも電話で勤務先を確認するわけではありません。

ただし、会社への電話連絡がないからといって、審査が甘いと考えるのは間違っています。

電話をかける以外にも勤務先を確認する方法はさまざまありますし、「原則、電話で在籍確認を行わない」としているカードローン会社も必要に応じて電話で確認するケースもあります。

電話連絡なしであっても、勤務先の確認はしっかりと行っているので、嘘の勤務先を申告してもバレると思ってください。

申し込み時の入力内容

カードローンの申し込み時には勤めている会社名や業種、雇用形態など勤務先に関する情報を入力することになります。

申込条件に特別な制約がなければ個人事業主(自営業者)やパート・アルバイト、派遣社員として働く人も申し込めますが、勤務先に関する情報はカードローン審査において非常に重要で、無職で定期的な収入がない状態なら審査には通りません。

また、申し込み時の入力内容だけで判断するわけではなく、後述する「信用情報」や「提出書類」などでも勤務先は確認されるでしょう。

信用情報の登録内容

カードローンなどのキャッシングサービスを扱う会社は、信用情報機関に加盟していて、返済能力の調査で信用情報の登録内容を利用します。

信用情報機関によって保有する情報の内容や登録期間などは異なるものの、申込者に関する情報として勤務先の名称や電話番号なども登録されています。

そのため、これまでにクレジットカードやカードローン、ショッピングクレジット(信販会社による分割払い)を利用した経験がある場合、その際に申告した勤務先に関する情報も信用情報機関に照会することで確認可能です。

ただし、カードローンなどの利用がはじめてで、信用情報に記録がないケースは確認できませんし、前回の照会時から勤務先が変更になっているケースもあるでしょう。このようなケースでは信用情報を照会するだけでは、勤務先を確認することはできません。

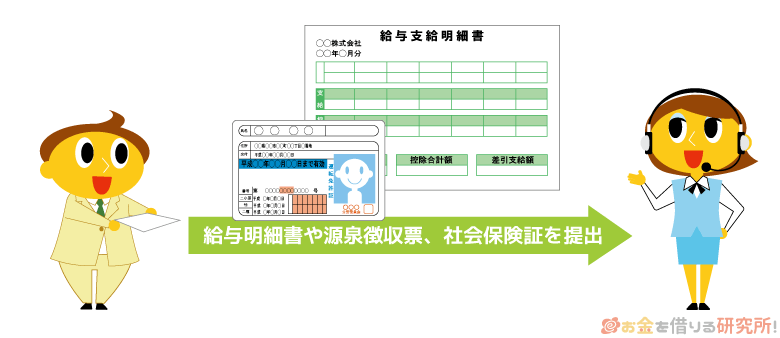

勤務先の記載された書類の提出

「原則、電話で在籍確認を行わない」としているカードローン会社の場合、審査の際に勤務先の記載された書類の提出を求めるケースも多いです。また、基本的には電話で勤務先を確認するものの、所定の書類を提出すれば電話連絡なしで契約可能というケースもあります。

どのような書類で勤務先を確認するかはカードローン会社によって異なりますが、一般的には以下のような書類が利用されます。

勤務先を確認するための書類の例

- 給与明細書

- 源泉徴収票

- 社員証

- 会社発行の在籍証明書

他社借入がなく、希望限度額が少額の場合などは、収入証明書不要でカードローン審査を受けられることもあります。しかし、勤務先を確認するために給与明細書などが必要になるケースもあるので、手元に収入証明書も用意しておくと安心でしょう。

電話で在籍確認を行うのは、直接電話をかけて申込者への取り次ぎを求めるのが確実で、早いからです。申込者の勤務先に電話をかけて「◯◯さんを、お願いできますでしょうか?」と尋ねて、本人が電話に代わる、もしくは「◯◯はただいま席を外しております」などの回答があれば勤務先・勤務状況を確認できたことになります。

その一方で、勤務先の名称が記載されている給与明細書や源泉徴収票などでも勤務先の確認はできるため、申込内容と提出書類の記載内容をチェックして、電話連絡による確認の代わりとしてくれるカードローン会社もあるのです。

原則、電話連絡による在籍確認なしのカードローン・キャッシングサービス

原則として勤務先への電話連絡がないカードローンを探しているなら、以下のようなサービスを選んでください。

いずれのサービスも公式ホームページに「原則、電話での在籍確認なし」の旨が記載されています。

ただし、原則として電話で在籍確認を行わないカードローンであっても、審査の結果、電話による確認が必要だと判断されるケースもあります。

「実際、どのくらいの割合が電話での在籍確認なしで手続きできたのか?」「電話で確認を行うときは事前に携帯電話などに同意確認の連絡があるか?」などの情報もあわせて表にまとめました。

原則、電話での在籍確認なしのカードローン・キャッシングサービス

| カードローン | 金利 (実質年率) |

限度額 | 融資・審査結果の回答 | 電話での在籍確認なしで手続きが進む割合 | 電話をかける場合の事前連絡 |

|---|---|---|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 | 最短3分融資(※1) | 98%(※2) | あり |

| アコム | 2.4%~17.9% | 1万円~800万円 | 最短20分融資(※3) | 99%(※4) | あり |

| レイク | 4.5%~18.0% | 1万円~500万円 | 最短15分融資(※5) | – | あり |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 最短18分融資(※6) | 99.7%(※7) | あり |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分融資(※8) | – | あり |

| セブン銀行カードローン | 12.000%~15.000% | 10万円~300万円(※9) | 最短翌日~3営業日程度で結果回答(※10) | – | – |

| 横浜銀行カードローン | 1.5%~14.6% | 10万円~1,000万円 | 最短当日で結果回答 | – | – |

| みんなの銀行 Loan(ローン) | 1.5%~14.5% | 10万円~1,000万円 | 最短当日で結果回答(※11) | – | – |

| メルペイスマートマネー | 3.0%~15.0% | 5,000円~50万円 | 最短3分で結果回答(※12) | – | – |

| いつも フリーローン | 4.8%~18.0% | 1万円~500万円 | 最短30分で結果回答(※13) | 99%(※14) | あり |

| アロー フリープラン | 15.00%~19.94% | 200万円まで | 最短45分で結果回答 | – | – |

※1 申し込みの時間や審査により希望に添えない場合もあります。

※2 SMBCコンシューマーファイナンス株式会社の調査結果より。(調査対象:Webもしくは無人店舗での申し込み後に契約した人/ 集計期間:2023年8月1日~2023年8月31日)

※3 お申込時間や審査によりご希望に添えない場合がございます。

※4 アコム株式会社の調査結果より。(調査対象:契約時に在籍確認が完了している人/ 集計期間:2024年1月~2024年5月)

※5 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間を除きます。

※6 アイフル株式会社の調査結果より。(調査対象:Webもしくは無人店舗での申し込み後に契約した人/ 集計期間:2023年4月1日~2023年5月31日)

※7 申し込みの時間や審査により希望に添えない場合もあります。

※8 申し込みの曜日や時間帯によって翌日以降の連絡になります。

※9 新規契約の場合、利用可能金額は50万円までです。

※10 目安よりも審査結果の連絡に時間を要することがあります。

※11 申し込み後、最短即日で一次審査の結果が提示されます。また、その後、最終審査に進み、最短当日で結果回答があります。

※12 審査の状況によってはそれ以上の時間がかかることもあります。

※13 18時以降の申し込みは翌営業日の回答になります。

※14 株式会社いつもの調査結果より。(調査対象:Webからの申し込み後、契約を行った人/ 集計期間:2023年1月1日~2023年12月31日)

プロミス

プロミスは原則として電話での在籍確認を行わず、審査の状況によって電話で確認するときは事前に同意確認の電話があります。そのため、いきなり職場に電話がかかってくることはありません。

プロミスであればWeb完結に対応していて、自動契約機への来店や郵送物の受け取りも必要なく、カードレスでサービスを利用することが可能です。

また、最短3分(※1)で借り入れできるのでスピード重視の人にもおすすめですし、はじめて利用する場合は30日間の無利息サービス(※2)が適用されます。はじめてお金を借りる人は、プロミスの公式ホームページで「お借入診断」を受けてから申し込みに進むと良いでしょう。

※1 申し込みの時間や審査により希望に添えない場合もあります。

※2 「メールアドレスの登録」および「Web明細の利用」が必要で、初回借入日の翌日から30日間無利息になります。

アコム

アコムでは申込者の勤務先を申告内容や書面で確認しているため、原則、勤務先に電話をかけての確認はありません。

電話で確認する必要があるときは事前の同意確認を行っていて、この点はカードローンの審査でも、クレジットカード(ACマスターカード)の審査でも一緒です。

アコムの申し込みには本人確認書類(※1)が必須で、「契約額が50万円を超えるとき」もしくは「他社を含めた借入総額が100万円を超えるとき」は収入証明書の提出も求められます。

※1 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書

契約に必要な書類や提出方法については申し込み後に案内がありますが、アコムの公式スマホアプリ「myac」を利用すると本人確認・書類提出がスムーズです。

アプリのカメラ機能で指定の書類を撮影すれば簡単に提出できますし、マイナンバーカードを利用すれば、手元に書類がなくても所得情報を提出することができます。

アコムでお金を借りるときは、申し込み後にアプリをインストールしておきましょう。

レイク

レイクの申し込みはWebなら24時間受付です。

申し込みの完了後、画面に最短15秒で審査結果を表示(※1)してくれるため、「すぐに審査結果を知りたい!」という人におすすめのカードローンです。

本人確認や契約の手続きもWeb上で行えて、Web完結(郵送物なし)を選択すればカードレス(※2)で利用できます。

「自宅への郵送物を避けたい」「カードレスで利用したい」という人は、Web完結(郵送物なし)で手続きしましょう。

レイクであれば自宅・勤務先への電話連絡(※3)はなく、Webなら最短15分融資(※4)も可能です。

カードレスの場合、「銀行振込み」「スマホATM取引(セブン銀行)」「Payチャージ(※5)」が利用できるので、都合の良い方法で借り入れを行ってください。

※1 画面上で審査結果をすぐに確認できる「審査結果のお知らせ時間」は8:10~21:50(毎月第三日曜日は19時まで)です。ただし、年末年始は除き、申込内容によっては電話もしくはメールで審査結果をお知らせする場合もあります。

※2 契約画面に本人確認の方法(「スマート本人確認」もしくは「口座登録で本人確認」)が表示されます。画面の案内に従って本人確認を行ってください。

※3 電話での在籍確認が必要な場合も、申込者の同意なく実施することはありません。

※4 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間を除きます。

※5 レイクアプリとPayPayを連携することで、PayPayマネーへチャージする借入方法です。利用にはWeb明細サービスの登録、PayPayでの本人確認が必要です。

アイフル

アイフルは申し込み時に自宅や勤務先への電話連絡を行っていません。

電話で在籍確認するときは申込者の同意のうえで行っていて、アイフルの調査結果によれば実際に99.7%は電話での在籍確認を実施しなかったというデータ(※1)があります。

勤務先への電話連絡をまったく行わないわけではありませんが、電話での在籍確認に不安がある人におすすめの消費者金融カードローンです。

アイフルはWeb・アプリだけで手続きできて、カードレスで利用するなら郵送物(※2)も発生しません。

カードレスのWeb完結で契約する場合は、Webからの申し込み後、本人確認・必要書類提出に関するメールが届くので、その案内に従って所定の方法で手続きを進めてください。

その後の手続きもWeb上で行えて、契約が済めばアイフルのスマホアプリや会員サービスからすぐに借り入れできます。

※1 アイフル株式会社の調査結果より。(調査対象:Webもしくは無人店舗での申し込み後に契約した人/ 集計期間:2023年4月1日~2023年5月31日)

※2 本人確認の方法によっては郵送物が発生することもあります。Webからの申し込み後、「スマホでかんたん本人確認」または「銀行口座で本人確認」を行う場合、郵送物は発生しません。

SMBCモビット

SMBCモビットは申し込みから借り入れ・返済までのすべてがスマホで完結できます。郵送物なしで、原則、勤め先を確認する目的での電話連絡(※1)もありません。

また、SMBCモビットはカードレスで利用することもできますが、自宅以外でのローンカードの受け取りにも対応しています。

例えば、三井住友銀行内のローン契約機でカード発行することもできますし、指定のコンビニ等(※2)での受け取りも可能です。

スピード重視なら申し込み後にローン契約機に来店するのが早いです。その一方で、「ローン契約機を利用するのは緊張する……」という方は、コンビニ等での受け取りを指定しても良いでしょう。

※1 審査を進めるにあたって確認が必要となる場合、事前に申込者の同意を得たうえで行います。

※2 「ローソン」「ミニストップ」「郵便局」「はこぽす」で受け取り可能です(受け取りは店舗の営業時間内に限ります)。また、コンビニ等での受け取りを希望する場合、審査に一定の条件があります。審査結果によりコンビニ等でのモビットカードの受け取りができないこともあります。

セブン銀行カードローン

セブン銀行カードローンは、セブン銀行の普通預金口座を持っている人向けのローンサービスです。キャッシュカードにローン機能が付加されるため、専用のローンカードの発行はありません。

また、公式スマホアプリの「Myセブン銀行」はスマホATMに対応していて、キャッシュカードが手元になくてもセブン銀行ATMで借り入れ・返済することができます。

セブン銀行カードローンの契約の流れはセブン銀行の普通預金口座の有無で変わってきます。すでに口座を持っている人は「アプリ」もしくは「ダイレクトバンキングサービス」からローンサービスを申し込みましょう。

審査結果は申し込みの翌日~3営業日程度でメールにて回答され、契約が済めばすぐに借り入れできる状態になります。審査においては原則として登録の電話番号・勤務先への連絡(※1)もありません。

一方、口座を持っていない人は、先に「アプリ」もしくは「郵送」で口座開設(※2)しなくてはいけません。口座の開設後、キャッシュカード(※3)が自宅住所に届くので、必ず受け取るようにしてください。

ちなみに、キャッシュカードの到着前でも、ローンサービスの契約後であればスマホアプリでの借り入れは可能です。

※1 審査において必要だと判断された場合は、「勤務先に在籍していること」「本人の申し込みであること」の確認のために勤務先や携帯電話などに電話をかけるケースもあります。

※2 アプリからの口座開設には「マイナンバーカード」もしくは「運転免許証」が必要です。

※3 期間内にカードの受け取りが行われなかった場合、口座開設は取り消しになります。

横浜銀行カードローン

横浜銀行カードローンは最大1,000万円という大きな限度額が特徴の地方銀行のカードローンです。

利用限度額は10万円~1,000万円の範囲で、10万円単位で審査によって決定され、限度額に応じて年1.5%~14.6%の金利が適用されます。

消費者金融のカードローンやクレジットカードのリボ払いの借り換えにも利用できる金利・限度額ですが、横浜銀行カードローンの申し込みには居住・勤務地に関する制限があるので注意してください。

「神奈川県内全地域」「東京都内全地域」「群馬県内の前橋市・高崎市・桐生市」のいずれかに居住、もしくはお勤めの方のみ利用できて、全国からの申し込みは受け付けていません。

また、カードローンの契約には横浜銀行の普通預金口座も必要です。口座を持っていない人は、カードローンの契約までに口座開設を済ませるようにしましょう。

カードローンの申し込み後、書類提出のSMSが登録の番号に届きます。審査・契約には「本人確認書類」「収入証明書(※1)」「勤務先確認書類」が必要で、以下のいずれかの書類を提出する場合は、原則として電話での在籍確認はありません。

勤務先の確認書類

| 給与所得者 | 各種資格確認書/ 源泉徴収票/ 給与明細書/ 確定申告書/ 社員証 |

|---|---|

| 個人事業主 | 確定申告書/ 事業実態の分かる書類(納品書・発注書・請求書など) |

審査の結果は電話で最短即日回答(※2)され、SMSに記載のURLから契約手続きが行えます。

ローンカードの到着までには契約完了から1週間~2週間程度かかるものの、事前に希望を伝えておけば契約と同時に振り込みによる借り入れも可能です。

急いでいる場合は、電話で審査結果の連絡があったときに希望を伝えておきましょう。

※1 申込内容によっては不要なケースもあります。

※2 審査状況によりSMSで連絡があるケースもあります。

みんなの銀行 Loan(ローン)

みんなの銀行は「ふくおかフィナンシャルグループ」の一員で、スマホ・アプリでサービスを利用できるデジタルバンクです。

Loan(ローン)のサービスでは、年収の入力のみで金利や限度額といった借り入れの条件をすぐに確認できるようになっていて、その後、最終審査に通り、契約が済めば借り入れの手続きもアプリで行えます。

審査の際は原則、勤務先への電話での在籍確認もありません。申込内容・契約内容の確認のために電話したり、手続きの案内のために連絡したりするケースはあるものの、申し込み時に登録した携帯電話番号に連絡がくるので安心してください。

また、みんなの銀行 Loan(ローン)は、ローンカードの発行がありません。一般的な銀行カードローンの場合、契約時にローンカードや契約書などの郵送物が発生することも多いですが、みんなの銀行であれば郵送物なしで契約可能です。

ただし、ローンサービスの契約には、みんなの銀行の普通預金口座が必要で、口座開設後にデビットカード(※1)の発行を希望した場合は郵送物が発生します。

デビットカードの発行を行わなければ郵送物(※2)はないものの、ローンの申し込みに普通預金口座が必要なことは覚えておきましょう。

※1 リアルカード(デビットカード)の発行には審査があります。

※2 ローンの返済に遅れが生じている場合など、自宅に郵送物が届くケースもあります。

メルペイスマートマネー

メルペイスマートマネーは、メルカリのアプリから申し込み・利用できる少額融資のサービスです。

メルカリのアプリで本人確認(※1)と銀行口座の登録が済んでいれば最短3分(※2)で審査は完了し、審査時の電話での在籍確認もありません。

メルペイスマートマネーで借りたお金はメルペイ残高に入金されるので、現金が必要なときは登録の銀行口座に振り込んでから、キャッシュカードで引き出しましょう。

もちろん、メルペイの対応店舗でそのまま利用することもできます。

メルペイスマートマネーでは、メルカリの販売実績に応じた金利優遇があります。また、審査においてもメルカリの利用実績は考慮されるので、普段からメルカリを利用している人向けのサービスになるでしょう。

審査では安定収入の有無や信用情報の登録内容なども確認されますが、「メルカリの利用状況が良好」「メルカリでの取引件数が多い」「取り引きの評価が高い」なども審査結果に加味されます。

※1 本人確認は数時間~5日程度の時間がかかります。申し込みの状況によっては5日以上の時間がかかるケースもあるため、早めに手続きを進めるようにしてください。

※2 審査の状況によってはそれ以上の時間がかかることもあります。

いつも フリーローン

「株式会社いつも」は高知県にある消費者金融です。Webから手続きできるフリーローンは24時間いつでも申し込めて、審査結果の回答は最短30分(※1)です。

電話での在籍確認は原則ありませんが、必要書類や契約内容に関する案内は電話で行われます。その後、セブンイレブンのマルチコピー機で受け取った契約書類に必要事項を記入のうえ、FAXまたはEメール(PDF)で送信すれば手続きは完了です。

フリーローンなのでローンカードの発行はなく、契約完了後に登録の口座へ振り込み(※2)があります。

PayPay銀行口座なら24時間365日取引可能ですが、そのほかの金融機関口座の取引可能時間は9:00~21:00になります。金融機関によってはメンテナンスなどで利用できない時間帯があるケースもあるので、急いでいる人は注意してください。

※1 18時以降の申し込みは翌営業日の回答になります。

※2 月初・月末・連休明けなど混雑状況などにより、翌営業日以降の着金になるケースもあります。

アロー フリープラン

株式会社アローは愛知県にある消費者金融です。資金使途が自由のフリープランは最大200万円までの融資に対応していて、最短45分で審査結果を回答してくれます。

原則として電話での勤務先への在籍確認はなく、専用のスマホアプリを利用すれば、契約書類の郵送(※1)も必要ありません。

申し込み後、審査結果の連絡が来たら、アプリをインストールして、案内のあった必要書類をアプリから送信しましょう。提出書類の確認後、すぐに指定の口座への振り込み(※2)を行ってくれます。

※1 申込者指定の金融機関で本人確認が完了していない場合、契約書類の郵送が必要になります。

※2 申し込みの時間帯などによっては翌営業日以降の振り込みになる場合もあります。

「電話での在籍確認なし」でお金を借りるなら消費者金融カードローンがおすすめ

お金を借りる方法には大手・中小の消費者金融、スマホ決済系のローンサービス、銀行カードローン、信販系カードローン、クレジットカードのキャッシングサービスなどいろいろあります。

商品ごとにメリット・デメリットは異なりますが、勤務先に電話をかけての在籍確認なしでお金を借りるのであれば大手消費者金融カードローンがおすすめです。

返済能力の審査のために電話連絡を行う場合、どのカードローン会社も申込者のプライバシーに配慮してくれます。

ただし、審査の都合上、在籍確認の電話連絡を避けることのできないカードローンもあるため、勤務先への電話連絡が不安な人は原則として電話連絡のないサービスを選びましょう。

借入方法別に在籍確認に関する傾向についてまとめました。

大手消費者金融カードローンは原則、電話での在籍確認なし

大手消費者金融カードローンの場合、原則、電話での在籍確認なしです。以前は電話をかけて勤務先を確認する方法が一般的でしたが、現在は電話以外の方法を採用しています。

申込内容や提出書類などで確認が取れないケースのみ電話での在籍確認を行っていて、電話をかけるときは事前に同意確認の連絡があります。

そのため、電話で確認する必要があるケースであっても、いきなり職場に電話がかかってくることはありません。

また、申込者の勤務先に電話をかけるときは、担当者の個人名を名乗り、本人以外に具体的な用件を伝えることもないので安心してください。

郵送物なし・自動契約機への来店不要のWeb完結で契約することもできて、「Web・アプリだけで手続きしたい!」という人にも大手消費者金融カードローンがおすすめです。

中小消費者金融は電話で勤務先を確認するケースが多い

大手消費者金融に比べて中小消費者金融は審査が甘いと考えている人もいるかもしれません。しかし、中小消費者金融には大手の審査に落ちた人の申し込みも多く、返済能力はしっかりと審査されます。

大手よりも柔軟に要望を聞いてくれるケースもありますが、在籍確認は必ず電話で行うところが多く、勤務先への電話連絡なしでお金を借りたい人にはおすすめしません。

また、中小消費者金融の場合、基本的に扱っているのはフリーローンです。カードローンと違って、利用限度額の範囲内で自由にキャッシングするということはできませんし、申し込みから融資までに時間がかかるケースもあるので注意してください。

銀行カードローンで勤務先への電話連絡がないのは一部のみ

銀行カードローンの審査は消費者金融よりも厳しいといわれており、在籍確認については勤務先への電話連絡で行うケースが多いです。

電話以外の方法で勤務先を確認してくれるのは一部の金融機関のみで、地方銀行のカードローンの場合、全国からの申し込みを受け付けていないケースもあります。

銀行カードローンの審査では、基本的には申込者の勤務先に電話をかけて在籍確認しています。

銀行カードローンであれば担当者に銀行名+個人名を名乗ってもらえることも多く、職場によっては「個人名だけを名乗るよりも怪しまれにくい」というケースもあるでしょう。

また、銀行カードローンの契約には指定の保証会社による保証も必要です。

審査の一部は保証会社が代行していて、保証会社が在籍確認を担当するケースもあります。

保証会社は消費者金融やクレジットカード会社などが担っていますが、基本的には電話で在籍確認が実施されると思ってください。

銀行カードローンの中にはその銀行の普通預金口座を持っていなければ契約できない商品もあるため、口座を持っていない銀行のカードローンを検討する際は注意してください。

口座開設不要のカードローン!口座なしで契約できる借り入れ先一覧

学生ローンはアルバイト先への電話連絡がないこともある

消費者金融の中にはアルバイトなどで安定した収入がある学生向けにサービスを行う「学生ローン」もあります。

年齢制限と収入に関する条件を満たせば、大学生などもお金を借りられて、卒業後もそのままサービスを利用できるケースも多いです。

在籍確認の方法については学生ローン業者によって違いがありますが、「アルバイト先などへの電話連絡は行わない」としているところもあります。

学生のアルバイトの場合、外部から自分に電話がかかってくることは少ないため、電話連絡なしで審査を進めてくれるのは学生ローンを利用するメリットになるでしょう。

ただし、学生ローンの中には電話で在籍確認を行っているところもありますし、学生ローンは数自体が多くありません。

大手消費者金融カードローンも年齢制限を満たしていて、アルバイトなどで毎月一定の収入があるなら学生も申し込めます。

審査の結果、電話で在籍確認を行うときは事前に同意確認の連絡があるので、「アルバイト先に電話がかかってくるのは困る!」という人はそのタイミングで相談しても良いでしょう。

在籍確認は申込者の勤務先を確認するのが目的なので、自分自身が電話に出る必要はありません。

例えば、シフトに入っていない日に申し込みを行えば、電話に代わらずに在籍確認が完了するため、学生にとっては精神的に楽だと思います。

もし次回のシフトで「昨日、◯◯さんから電話が来たよ。」と伝えられたら、「誰ですかね?」としらを切る、もしくは「クレジットカードに申し込んだのでその確認だと思います。携帯電話にも連絡来ていました!」のようにいえば、それ以上、詮索されることもないでしょう。

カードローン業者に相談すれば在籍確認なしにできる?

在籍確認の方法などについては事前に相談しておくことで、可能な範囲で要望を聞いてくれるケースもあります。勤務先に電話をかけるときはプライバシーに配慮してくれるといっても、やはり心配ですよね。

すべての要望を聞いてくれるわけではありませんし、どうしても電話連絡を避けられないケースもありますが、在籍確認に関して不安があるときは、事前に相談・質問しても良いでしょう。

事前相談すれば在籍確認の電話連絡を回避できるケースもある

基本的には電話で在籍確認を実施しているカードローン会社の場合も、事前に相談しておけば、提出書類による勤務先の確認に切り替えてくれるケースもあります。

ただし、どのような対応になるかは、審査内容と担当者の判断次第です。

「一定の限度額を超えている場合は必ず電話をする」「電話以外の方法は行わない」といったような決まりがあることもありますが、まずは相談することが重要です。

そのときに注意したいのが、あまりしつこく交渉しないことです。電話連絡を回避することに固執しすぎると印象が悪くなるので、一度相談してダメなら諦めた方が良いでしょう。

「絶対にバレたくない」という旨を伝えておけば、最大限、配慮してくれるでしょう。

在籍確認が原因で即日融資が難しいときは相談する価値あり

職場バレを気にして在籍確認の電話連絡を避けたい人だけでなく、勤務先の休業日に即日融資を受けたいときにも事前相談する価値があります。

在籍確認は申込者本人が不在でも行えるものの、夜間や土・日・祝日など職場に人がおらず電話を受けられないと勤務状況は確認できません。

通常であれば、在籍確認の電話は日時をあらためて実施されるため、たとえ審査の早い消費者金融でも即日融資は難しくなるでしょう。

そんなときも、事前にその事情を説明することで、対応策を提案してくれる場合があります。

こちらも100%ではありませんが、働いていることの分かる書類を提出したり、最低限の限度額で契約し電話による確認は後日実施したりしてくれるケースもあるようです。

土曜日・日曜日や祝日でも即日融資でお金を借りられるカードローン!土日祝は借入方法がポイント

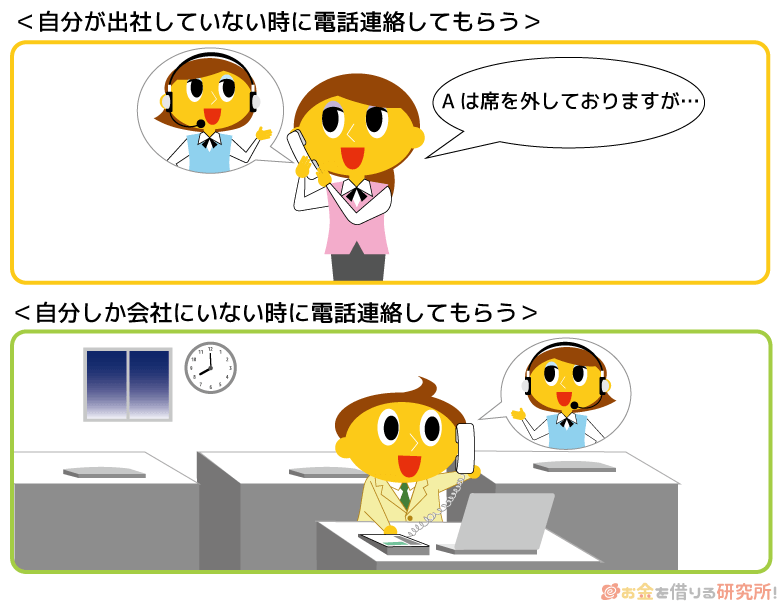

在籍確認が電話で行われる場合も時間の希望は聞いてもらえる

事前に相談をすることで電話連絡を回避できるかはケースバイケースですが、時間の希望は聞いてもらえる場合が多いです。

例えば、電話に変わりたくないときは、自分が出社していないタイミングを指定すると良いでしょう。

また、人が少なく自身で電話を取れそうな時間帯を指定するという方法もあります。他の人が退社した後、自分一人が職場に残っているようなケースであれば、確実に自分自身で電話を取ることができます。

どちらの方がバレにくいかは、その職場の環境にもよるでしょう。

プライバシーに配慮されバレないとはいっても、周りに人がいる状態で在籍確認の電話に代わるのは不安ですよね。そのため、在籍確認の電話連絡を回避できそうにないときは、このような方法でできるだけバレにくい選択をしてください。

電話で在籍確認されても、言い訳を用意しておけばバレない

勤務先への電話連絡を回避できないケースは、念の為、言い訳を用意しておくと良いです。

在籍確認の電話を取り次いでもらったり、担当者との会話を周りに聞かれたりしても、事前に自然な言い訳を準備しておけば怪しまれることはないでしょう。

例えば、「クレジットカードの申し込みを行ったので、勤務先の確認のために電話がかかってきた」と伝えれば、それ以上詮索される可能性は低いです。

クレジットカードの入会審査においても在籍確認が行われることはありますし、電話の内容はカードローンの在籍確認と変わらないので会話を聞かれていても不自然には思われません。

在籍確認の電話で聞かれる内容やおすすめの言い訳については以下の記事も参考にしてください。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

電話連絡による在籍確認が実施されやすいケース

カードローンの契約には申込者本人の安定した収入が求められるため、審査の中で勤務先・勤務状況の確認が行われます。

ただし、在籍確認は電話以外の方法でも行えて、申込内容や提出書類などで勤務先を確認するケースも増えています。

カードローン会社の中には「原則、勤務先への電話連絡なし」「勤務先の確認のために電話をかける場合もある」としているところもあり、申込内容や提出書類などで在籍確認できるのであれば、勤務先への電話連絡なしで審査を進めてもらえるでしょう。

その一方で、審査の結果、電話での在籍確認が必要だと判断されるケースもあり、その場合は電話連絡で勤務先があっているかの確認が実施されます。

例えば、次のようなケースに該当する場合、電話連絡による在籍確認になりやすいと考えられます。

電話連絡による在籍確認が実施されやすいケース

- 働き始めたばかりで勤続年数が短い場合

- 高額融資を希望する場合

- 収入の安定性が低い場合

- 複数社から借り入れがある場合

- 信用情報に過去の延滞歴が登録されている場合

- 申込内容や提出書類に不備があり、修正を行った場合

- 信用情報の登録内容と申込内容に相違点がある場合

これらのケースに複数該当する場合は、電話での在籍確認が必要になるかもしれません。

「原則、電話での在籍確認なし」としているカードローン会社の一部は、実際にどのくらいの割合の人が勤務先への電話連絡なしで手続きできたかのデータを公開しています。

それらによれば98%~99%は電話での在籍確認なしで契約できているため、勤務先への電話連絡が必要になるケースは少数だと思ってください。

どのようなケースに電話での在籍確認が必要になるのかは、審査に関係することなので、詳しい条件は公開されていないのじゃ。大手消費者金融カードローンであれば、電話で在籍確認するときは事前に同意を得てから行ってくれるぞ。「1%でも電話で在籍確認される可能性があるなら不安……」という方は、大手消費者金融のカードローンを選んでくれ。

電話で在籍確認するカードローンでも例外的に勤務先へ電話連絡をしないケース

銀行カードローンや信販系カードローンの場合、電話で在籍確認を行うのが一般的ですが、以下のようなケースに該当する場合、例外的に電話による在籍確認を行わないこともあります。

例外的に電話での在籍確認を実施しないケース

- 専業主婦が銀行カードローンを利用する場合

- 個人事業主で事業所に電話をかける意味がない場合

- 審査内容から電話連絡の必要がないと判断された場合

- 高い収入と信用力があり電話連絡しなくても大丈夫だと判断された場合

- グループ会社内の情報で安定した収入の確認ができている場合

審査基準に則って、「電話で勤務先を確認する必要がない」と判断されるケースもあるということじゃな。ただし、これらはあくまでも「例外」じゃ。はっきりと「職場への電話は行わない」と書かれていない限りは、在籍確認の電話連絡はあると思った方が良いじゃろう。

専業主婦が銀行カードローンを利用する場合

一部の銀行カードローンでは、配偶者に安定した収入がある場合は専業主婦の申し込みも受け付けています。このような専業主婦の申し込みでは、在籍確認は実施されません。

そもそも専業主婦だと勤務先がないため、個人への本人確認・申込内容の確認は行なっても、勤め先への電話連絡はないのです。

ちなみに、基本的に配偶者の勤務先へも電話連絡はしないため、銀行カードローンに申し込んだと配偶者にバレるリスクも低いでしょう。

すべての銀行カードローンが専業主婦の申し込みを受け付けているわけではないので、必ず利用条件を確認してから申し込みを行ってください。

主婦(専業主婦)がお金を借りれるカードローン!即日融資も可能な主婦向けローン

個人事業主で事業所に電話をかける意味がない場合

カードローンの契約には安定収入が必要ですが、個人事業主(自営業)で事業所得がある方も審査基準を満たすことはできます。給与所得者に比べて評価が低くなるケースはあるものの、毎月一定の収入を安定して得ているなら問題はないでしょう。

また、個人事業主の場合、企業に雇用されているわけではないため、在籍確認も行われません。ただし、申込内容の確認や本人確認のために携帯電話などに連絡が来たり、事業実態の分かる書類の提出を求められたりするケースはあります。

大手消費者金融カードローンなどは事業所に固定電話がなくても申し込めますが、中には携帯電話の番号のみでは申し込めないケースもあるので注意しましょう。自宅を事業所にしていて、固定電話を設置していない人は事前に確認しておいてください。

審査内容から電話連絡の必要がないと判断された場合

収入証明書を提出して審査を受ける場合などは、審査内容から勤め先への電話連絡は不要だと判断されることもあるようです。

例えば、希望する限度額が少額のケースでは、申し込みフォームに入力された内容、提出された書類で確認できる内容のみで審査が進むこともあります。

ただ、どのような場合に電話連絡の必要がないと判断するかの基準は公開されていません。加えて、在籍確認は必ず電話で行うとしている金融機関もあるでしょう。

低い限度額を希望すれば在籍確認の電話を回避できるわけではないので注意してください。

高い収入と信用力があり電話連絡しなくても大丈夫だと判断された場合

先ほどの審査内容とも関連しますが、収入が高く、信用力もある場合には電話連絡は不要だと判断されるケースもあります。

「公務員や上場企業に勤務しており年収が高く、収入も安定している」「信用情報に住宅ローンの契約・完済の記録が登録されている」といった場合は、カードローンの審査に有利です。

ただし、繰り返しになりますが、申し込みをしてみないと実際にどうなるかは分かりません。明確な基準は公開されていないため、「このようなケースもある」くらいに思っておきましょう。

主に銀行カードローンで「勤め先に連絡をする場合がございます。」としているのは、このような事情があると考えられます。

グループ会社内の情報で安定した収入の確認ができている場合

カードローンを扱っている大手の金融機関では、審査の際にグループ内の情報を利用するケースもあります。

例えば、直近にその金融機関やグループ企業のローンやクレジットカードに申し込んでおり在籍確認が実施されていた場合などは、再度の電話連絡をしないこともあるのです。

他にも、銀行カードローンでは、その銀行を給与の振込口座にしているとそれにより安定収入の確認が取れたとする場合もあります。

ただし、同じグループであっても、その情報を確認するとは限りません。銀行カードローンだからといっても、その銀行の口座情報まで確認するケースは少ないでしょう。

まったく取り引きのない金融機関のカードローンよりは可能性があるでしょうが、過度な期待は禁物です。

在籍確認なしのカードローンに関するよくある質問

少額融資希望だと在籍確認なしになりやすい?

在籍確認は申込者の勤務先・勤務状況をチェックする審査です。希望する限度額に関係なく、少額融資であっても在籍確認は実施されると思ってください。

ただし、高額融資を希望する場合、より慎重に返済能力が判断される可能性はあります。

例えば、原則として申込内容や提出書類で勤務先を確認するものの、高額融資の審査では電話連絡による確認に切り替えるといったケースもゼロではないでしょう。

実際、どのようなケースに電話で在籍確認が行われるのかは、審査に関する内容なので基本的に公開されていません。

原則、電話で在籍確認を行わないとしているカードローン会社であれば、高額融資の希望でも申込内容や提出書類などで確認してくれるケースが多いですが、審査結果によっては電話での確認も必要になることを覚えておきましょう。

カードローン以外で在籍確認なしでお金を借りられる方法はある?

審査の中で職場への電話連絡を行わないカードローンはありますが、その場合も申込内容や提出書類などで勤務先を確認しています。その一方で、一部の借入方法では、勤務先の確認を行わないケースもあります。

例えば、保険会社の「契約者貸付」、質屋の「質預かり」、ゆうちょ銀行の「貯金担保自動貸付け」などのサービスです。これらは安定収入がなくても利用可能な借入方法で、在籍確認なしでお金を借りられます。

ただし、いずれも担保となるものがあるため、返済に遅れが生じると担保で債権が回収されることになります。契約者貸付であれば保険の契約が失効しますし、質預かりであれば預けていた品物の所有権が質屋に移ります。

お金を借りる方法はさまざまありますが、それぞれにメリット・デメリットがあることを把握しておきましょう。

クレジットカードの審査でも在籍確認は実施される?

クレジットカードには支払いの際に利用する「ショッピング機能」だけでなく、お金を借りられる「キャッシング機能」を付加できるものもあります。

そして、在籍確認はカードローン審査特有のものではなく、クレジットカードの審査においても行われます。特にクレジットカードの申し込み時にキャッシング枠の設定を希望する場合は、申込者の勤務先に電話をかけて在籍確認するケースが多いです。

電話連絡で勤務先を確認するかどうかはケースバイケースですが、申し込み時に勤務先を入力するだけではなく、返済能力の調査のために電話で在籍確認するケースがあることは知っておきましょう。

すでにキャッシング機能付きのクレジットカードを契約しているのであれば、キャッシングの利用時に再度の審査はなく、もう一度在籍確認されることもありません。

一方で、持っているクレジットカードに後からキャッシングの機能を追加する場合は、そのタイミングで再度審査が行われ、必要に応じて在籍確認も実施されます。クレジットカードの発行はショッピング枠の審査であり、キャッシングは別の基準で審査される点に注意してください。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

勤務先への電話以外でカードローンの利用がバレるケースとは?

カードローン会社が在籍確認のために申込者の職場に電話をかける場合、プライバシーにはしっかりと配慮してくれます。

消費者金融であれば担当者は個人名だけを名乗ることが多いですし、本人以外には具体的な用件を伝えません。そのため、電話で在籍確認を実施するケースでも、カードローンの申し込み・利用が勤務先に知られる可能性は低いです。

電話を受けた人の勘が鋭く、在籍確認の電話だと疑われる可能性もゼロではありませんが、大きな心配はいらないでしょう。

その一方で、カードローンの返済ができなくなり、消費者金融などから裁判を起こされた場合、給与が差し押さえられるかもしれません。給与の差し押さえが認められれば、当然、給与の支払いをしている勤務先にもカードローンの延滞が知られてしまいます。

また、差し押さえまでいかなくても、延滞時は書面で督促されるケースが多く、一緒に暮らす家族にカードローンの利用を知られる可能性が高まります。電話で在籍確認を行わないカードローンでも周りに知られてしまうリスクはあるので、短期間であっても返済日を過ぎないように注意しましょう。

【まとめ】「原則、在籍確認の電話なし」なら大手消費者金融カードローンがおすすめ!Web完結にも対応でスピーディ

カードローンの審査において勤務先の確認は必ず実施されますが、電話以外の方法で確認してくれるケースもあります。

例えば、大手消費者金融カードローンは「原則、電話による在籍確認なし」(※1)となっているので、申込内容や提出書類などで勤務先の確認ができれば職場への電話連絡はありません。

「職場にカードローンの申し込みを知られてしまいそう」「会社が休みなので、在籍確認の電話を受けられない」といった悩みがある場合は、大手消費者金融のカードローンを選んでください。

勤務先の確認自体は行われますし、審査結果によって電話で在籍確認されるケースもあるものの、原則、勤務先への電話連絡なしで審査を進めてもらえます。

大手消費者金融カードローンならWeb完結にも対応していて、自宅での郵送物の受け取りや自動契約機への来店も必要なく、インターネット上だけで手続きできます。最短即日融資(※2)も行えるので、「できるだけ早くお金を借りたい!」というときも大手消費者金融カードローンを利用すると良いでしょう。

※1 審査内容により、電話連絡で勤務先を確認するケースもあります。

※2 申し込みの時間帯や審査の進捗などによっては、翌営業日以降の利用になります。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。