「周りに知られずにお金を借りたい」「初めての借り入れで不安がある」という女性は、レディースローン・レディースキャッシングを利用しましょう。

カードローンなどでの借り入れは男性のイメージが強く、利用するのには抵抗がある女性もいると思いますが、女性向け・女性専用のローンを扱っている企業は多いです。

レディースローンはキャッシングがはじめての女性でも利用しやすいような工夫がされています。

例えば、女性専用ダイヤルを用意しているところもあり、申し込みの手続きや借り入れに関する相談に女性オペレーターが丁寧に対応してくれます。

また、大手消費者金融や銀行カードローンであれば利便性が高く、女性専用の商品でなくても十分に利用しやすいでしょう。

この記事ではおすすめのレディースローンや女性に向いているカードローンを紹介していきます。

レディースローンを選ぶときのポイントや審査でチェックされる点、メリット・デメリットなどについても解説していくので、「お金を借りたいけどちょっと不安…」という女性はぜひ参考にしてください。

FP佐藤氏

FP佐藤氏 ファイナンシャルプランナー佐藤友美氏のコメント

女性の場合、お金を借りたい事情があっても家庭や仕事の状況によってカードローンを利用しにくいと感じている方は多いのではないでしょうか。本記事では、女性向けのカードローンがあり女性オペレーターによる対応や配偶者貸付など分かりやすくお伝えしています。自己資金ではどうにもできないピンチの時は、キャッシングの内容をしっかり理解した上で利用を検討しましょう。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

女性向けカードローン・レディースローンの基本的な特徴

女性向けカードローンやレディースローンと呼ばれる商品はさまざまな企業で扱われていますが、以下のような特徴を持っているケースが多いです。

女性向けカードローン・レディースローンの基本的な特徴

- 専用ダイヤルが用意されている

- 女性スタッフが対応

- 幅広い融資対象

例えば、「同性のスタッフの方が安心」「男性には相談しづらい」という女性は、レディースローンを選ぶと良いでしょう。

ただし、専用ダイヤルが用意されているだけで、金利や限度額などのスペックは通常のカードローンと変わらないというケースもあります。

そのため、「Web完結で手続きを進めたい!」という人は、女性向け商品にこだわる必要はありません。

特徴やスペックを確認のうえ、自分にあっている商品を選んでください。

専用ダイヤルが用意されている

レディースローンには専用ダイヤルが用意されているケースも多く、申し込みだけでなく、契約後の振込融資の依頼なども専用ダイヤルから行えるようになっています。

大手消費者金融の場合、複数の相談窓口があり、レディースローン専用ダイヤルは番号が異なるので注意してください。

ただし、レディースローンもすべての商品に専用ダイヤルがあるわけではありません。

「女性スタッフに電話で申し込みの相談をしたい」という方は、専用ダイヤルの有無を確認しておきましょう。

女性スタッフが対応

レディースローンの場合、専用ダイヤルからの申し込みや手続き途中の連絡、窓口対応などは女性スタッフが担当してくれます。

通常、大手消費者金融や銀行カードローンのコールセンターには、男性と女性の両方のスタッフがいます。

そのため、一般的なカードローンの申し込みを電話で行う場合は、男性スタッフが対応するケースもあります。

「女性スタッフの方が話しやすい」という人は、女性オペレーターが対応してくれるレディースローンを利用すると良いでしょう。(※ 混雑時には男性のオペレーターが対応するケースもあります。)

幅広い融資対象

レディースローンの融資対象は商品によって異なりますが、一般的なローン商品に比べて対象が幅広く、主婦も利用できるケースがあります。

例えば、中小消費者金融が扱うレディースローンの中には、「配偶者貸付」という制度に対応している商品があり、専業主婦で本人に収入がない方も申し込めるようになっています。(※ 配偶者に安定した収入がある方が対象です。また、契約には配偶者の同意が必要です。)

消費者金融のカードローンやクレジットカードキャッシングは貸金業法における総量規制の対象になるため、原則、本人に収入のない方は借り入れできません。

一方、配偶者貸付は総量規制の例外のひとつであり、「夫婦の合計年収の1/3まで」を最大金額として審査を受けられます。

配偶者貸付についてはレディースローンのメリットの中で後述しているので、詳しくはそちらを参考にしてください。

女性におすすめのレディースキャッシングはコレ!

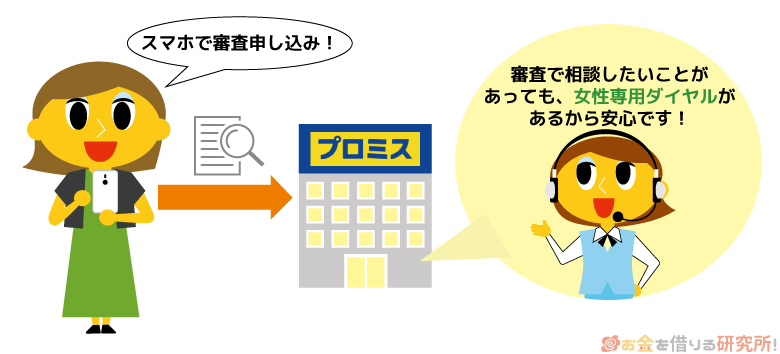

レディースローンを検討している場合、プロミスの「レディースキャッシング」を利用すると良いでしょう。

基本的なサービス内容は通常のプロミスのカードローン(フリーキャッシング)と一緒です。

ただし、レディースキャッシングには女性専用ダイヤル(レディースコール)が用意されているので、女性オペレーターに相談しながら手続きを進められるようになっています。

プロミス(フリーキャッシング)とレディースキャッシングの違い

| フリーキャッシング | レディースキャッシング | |

|---|---|---|

| 金利(実質年率) | 年2.5%~18.0% | 年2.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 |

| Web完結 ※1 | ◯ | ◯ |

| カード発行の有無 | 選択可能 | 選択可能 |

| 無利息期間 ※2 | あり | あり |

| 資金使途 ※3 | 生計費 | 生計費 |

| 女性専用ダイヤル | × | ◯ |

もちろん、プロミスのレディースキャッシングの申し込みは、スマートフォンやパソコンからも行えます。

レディースコールの受付時間は9:00~21:00となっていますが、Webなら24時間いつでも申込可能です。

申し込みに必要な情報をすべて口頭で伝えるのは手間がかかるため、申し込みはインターネットで済ませて、質問や相談があるときは女性専用ダイヤルも併用すると良いでしょう。

また、プロミスのレディースキャッシングには新規契約者向けに無利息期間(※2)が用意されていて、初回借入の翌日から30日間は利息の負担がありません。

ほかにも「最短3分で融資可能(※4)」「自動契約機を利用せずに手続きできる」「自宅への郵送物をなしにできる」「原則、電話での在籍確認なし(※ 5)」などがプロミスのメリットとして挙げられます。

サービスの利便性が非常に高いだけでなく、プライバシーにもしっかりと配慮してくれるので、総合的に見てプロミスのレディースキャッシングがもっともおすすめです。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※1 Webもしくはアプリからの申し込みで、「郵送書類の受取で本人確認」を選択しない場合に限ります。

※2 はじめてプロミスを利用する方で、メールアドレスの登録を行って、書面の受取方法で「Web明細」を選択した方が対象です。

※3 ただし、個人事業主の方は生計費および事業費に限ります。

※4 最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

※5 原則、申込内容や提出書類などで勤務先を確認します。審査状況により電話での確認が必要な場合も、申込者の同意なく電話で在籍確認を行うことはありません。

【検討の価値あり】女性でも使いやすい通常のカードローン

詳しくは後述しますが、レディースキャッシングは通常のカードローンと比べて金利や審査などが優遇されているわけではありません。

そのため、「女性オペレーターに相談しながら電話で申し込みを行いたい」というケースでなければ、女性専用ダイヤルのない通常のカードローンを選んでも良いでしょう。

例えば、大手消費者金融カードローンや銀行カードローンであれば、どれを選んでも利便性は高いですし、プライバシーへの配慮もしっかりとしています。

ただし、銀行カードローンの審査は消費者金融よりも厳しいといわれることが多いです。商品の申込条件を満たしているなら審査を受けられますが、基本的に銀行カードローンは「正社員や公務員などある程度収入が安定している方向け」だと思ってください。

以下では女性におすすめのカードローンとして「楽天銀行スーパーローン」と「SMBCモビット」を紹介します。

金利と安心感が魅力の楽天銀行スーパーローン

カードローンを利用するときにもっとも重要なのは金利です。金利が高いと発生する利息も増えるため、返済の負担は重くなります。そして、金利面を重視するのであれば消費者金融よりも銀行カードローンがおすすめです。

楽天銀行スーパーローンは年1.9%~14.5%という金利で、一般的な消費者金融のカードローンよりも返済の負担を軽減できます。

また、消費者金融の利用に抵抗を感じている人も多いと思いますので、そのような方は銀行カードローンを契約するのが安心でしょう。

消費者金融よりも審査は厳しめになりますが、安定した収入など申込条件を満たしていれば十分に審査通過の見込みがあります。金利などの条件は銀行の方が良いので、まずは楽天銀行スーパーローンなどの銀行カードローンを検討してください。

WEB完結で電話連絡なしのSMBCモビット

SMBCモビットは電話連絡なし・郵送物なし(※1)で手続きを進められ、申し込みから借り入れ・返済までのすべてがスマホで完結するのが特徴です。

銀行カードローンの場合、電話連絡や自宅への郵送物を避けられないケースがほとんどなので、「周りに知られるリスクを避けたい!」という人にはSMBCモビットがおすすめです。

SMBCモビットはインターネットからの申し込み後、メールもしくはSMSで審査結果の連絡が届きます。

審査完了後の会員登録(※2)にてカード発行の有無などを選択できるので、ローンカードを発行せずに利用するのであればカードレスで契約しましょう。

カードレスの場合はスマホアプリを利用するのが便利です。SMBCモビットはスマホアプリから銀行振込による借り入れ・返済を行えますし、スマホATM取引(※3)やPayPayマネーへのチャージにも対応しています。

SMBCモビットは最短15分で融資完了(※4)となっており、最短即日融資を希望する人にも向いているので、契約後は都合の良い方法で借り入れを行ってください。

※1 審査において必要なケースでは電話連絡が発生することもあります。

※2 会員登録手続きの完了後に入会完了を知らせるメールもしくはSMSが届きます。

※3 セブン銀行ATMおよびローソン銀行ATMを利用可能です。

※4 契約には審査があります。申込時間や契約内容などにより、審査結果の連絡が翌日以降になるケースもあります。

女性向けカードローン・レディースキャッシング一覧

女性向けカードローンやレディースキャッシングはさまざまな企業で扱われていますが、「はじめてお金を借りる」「できるだけ便利なサービスが良い」という方は大手消費者金融を選ぶと良いでしょう。

小規模な業者よりも大手の方がサービスの利便性は高く、融資もスピーディなケースが多いです。主な女性向けカードローン・レディースキャッシングのスペックを表にまとめました。

主な女性向けカードローン・レディースキャッシング

| レディースローン | 金利(実質年率) | 限度額・融資額 | 資金使途 | 無利息期間 | 女性専用ダイヤル |

|---|---|---|---|---|---|

| プロミス「レディースキャッシング」 | 2.5%~18.0% | 1万円~800万円 | 生計費 | ◯ | ◯ |

| ベルーナノーティス「レディースローン」 | 4.5%~18.0% | 1万円~300万円 | 原則自由 | ◯ | ◯ |

| フタバ「レディースキャッシング」 | 14.959%~17.950% | 1万円~50万円 | 原則自由 | ◯ | × |

| セントラル「My Lady’s」 | 4.80%~18.00% | 1万円~100万円 | 原則自由 | ◯ | ◯ |

| ダイレクトワン 「Lady 1st」 | 4.9%~18.0% | 1万円~300万円 | 原則自由 | ◯ | ◯ |

| 清水クレジット「レディースキャッシング エレガンス」 | 10.00%~18.00% | 1万円~50万円 | 原則自由 | × | × |

| プランネル「女性専用キャッシングサービス」 | 4.5%~18.0% | 10万円~300万円 | 原則自由 | × | ◯ |

| エイワ「レディースローン」 | 17.9507%~19.9436% | 1万円~50万円 | 原則自由 | × | ◯ |

| エース「シングルマザーローン」 | 7.0%~12.0% | 最大20万円 | 生活資金等 | × | × |

| 関東信販「レディースローン」 | 19.98% | 3万円~99,000円 | 原則自由 | × | × |

| アイ信販「アイレディキャッシング」 | 15.0%~20.0% | 1万円~50万円 | 原則自由 | × | ◯ |

| アスト「アストレディースローン」 | 17.9215% | 5万円~30万円 | 原則自由 | × | ◯ |

| アムザ「レディースローン」 | 15.0%~20.0% | 5万円~100万円 | 原則自由 | × | × |

| アークファイナンス「レディースローン」 | 7.7%~18.0% | 5万円~100万円 | 原則自由 | × | ◯ |

大手消費者金融の中ではプロミス(SMBCコンシューマーファイナンス)が女性向けカードローンを扱っています。まずはプロミスなどの大手のサービスを検討したうえで、審査通過が厳しそうなケースでは中小規模以下の業者まで選択肢を広げてください。

中には審査の甘い中小消費者金融を探している人もいるかもしれんが、どの商品でも返済能力の有無はしっかりとチェックされるぞ。また、中小消費者金融のレディースローンの場合、繰り返しの借り入れには対応していないフリーローンタイプの商品も多いじゃろう。サービスの利便性や安心感を重視するなら大手が扱う商品をおすすめするぞ。

プロミス レディースキャッシング

大手消費者金融の中ではプロミス(SMBCコンシューマーファイナンス)がレディースローンを扱っています。

前述のとおり、基本的な貸付条件はプロミスの通常のカードローン(フリーキャッシング)と一緒ですが、女性オペレーター対応の専用ダイヤルが用意されています。

プロミスのレディースキャッシングであれば来店不要・郵送物なしのWeb完結(※1)で手続きできますが、不安があるときは専用ダイヤルで相談しても良いでしょう。

Web完結でローンカードを発行せずに契約する場合、プロミスのアプリなどで借り入れ・返済できますし、アプリ内で利用状況や返済日も確認可能です。

そのほかにも「最短3分融資(※2)」「30日間の無利息期間(※3)」「原則、在籍確認の電話連絡なし(※4)」などメリットが多いので、レディースローンを探している方にはプロミスのレディースキャッシングをおすすめします。

プロミス レディースキャッシング

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 返済期間(回数) | 最終借入後原則最長6年9ヶ月(1回~80回) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 申込条件 | 年齢18歳以上、74歳以下で本人に安定した収入のある方(主婦・学生もパート、アルバイトによる安定収入があれば申込可能)※5、6 |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 不要 |

※1 対象はWeb・アプリで申し込みを行って、「郵送書類の受取で本人確認」を選択せずに契約される方です。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 はじめてプロミスを利用する方で、メールアドレスの登録を行って、書面の受取方法で「Web明細」を選択した方が対象です。

※4 原則、申込内容や提出書類などで勤務先を確認します。審査状況により電話での確認が必要な場合も、申込者の同意なく電話で在籍確認を行うことはありません。

※5 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※6 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

ベルーナノーティス レディースローン

「ベルーナノーティス」はインターネット通販などで有名なベルーナグループの株式会社サンステージが扱うカードローンです。

ベルーナノーティスのレディースローンには女性専用ダイヤル(※1)が用意されていて、平日は9:00~20:00、土曜日・祝日は9:00~17:00の時間帯で電話での相談や申し込みを受け付けています。

ベルーナノーティスの公式ホームページによれば、会員の約70%は女性(2024年6月時点)なので、多くの女性に選ばれているレディースローンといえるでしょう。

ベルーナノーティスの申込条件は「20歳~80歳までの安定した収入がある方で、審査基準を満たす方」です。

大手消費者金融や銀行カードローンと比べて上限年齢が高い点も特徴のひとつで、毎月一定の収入を得ているならパートやアルバイトで働く女性も利用できます。

また、配偶者貸付にも対応しているため、配偶者の同意があれば専業主婦の方も申込可能です。

大手消費者金と比較すると利便性で劣る部分もありますが、配偶者貸付に対応しているほか「提携ATM手数料0円」や「何度でも適用できる無利息期間がある(※2)」などもメリットになるでしょう。

ベルーナノーティス レディースローン

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 返済期間(回数) | 最長9年9ヶ月(最大117回) |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 申込条件 | 20歳~78歳までの安定した収入があり、基準を満たすこと |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 対応 |

| 担保・保証人 | 不要 |

※1 混雑時は男性オペレーターが対応するケースもあります。

※2 ベルーナノーティスでのはじめての借り入れ、および、完済後の再度の借り入れ(前回の無利息適用の借り入れから3ヶ月以上の経過が必要)が対象です。無利息期間は14日間で、期間の終了後は通常金利が適用されます。

フタバ レディースキャッシング

フタバは中小消費者金融に分類されますが、最短即日融資(※1)や30日間の無利息期間(※2)など大手に負けないサービスが特徴です。

通常、消費者金融は男性の利用者の方が多いですが、フタバは女性の利用者も多く、安心して借り入れできるように申し込みから借り入れ・返済までしっかりとサポートしてくれます。

また、最短即日融資も可能で、平日の16時までの審査完了(※3)であればすぐに指定の口座に振り込んでもらえるのもメリットです。

フタバのレディースキャッシングは銀行振込での融資になるため、即日融資を受けたい方はできるだけ午前中に申し込みを完了させてください。

一方、「契約手続きで郵送物が発生する点」「まとまった金額の借り入れは行えない点」「勤務先への電話連絡(在籍確認)が必要になる点」などはデメリットになるでしょう。

貸付条件や手続きの流れをよく確認のうえ、申し込みを行うようにしてください。

フタバ レディースキャッシング

| 金利(実質年率) | 14.959%~17.950% |

|---|---|

| 限度額 | 1万円~50万円 |

| 返済期間(回数) | 最長6年(2回~72回) |

| 返済方式 | 元利均等返済 |

| 申込条件 | 20歳以上、73歳以下で安定した収入と返済能力を有すること ※ 消費者金融からの借り入れが4社以内の方が対象です。 |

| 女性専用ダイヤル | なし |

| 配偶者貸付 | 原則不可 |

| 担保・保証人 | 不要 |

※1 平日16時までの審査完了で即日振込が可能です。申し込みの時間帯や審査により希望に添えない場合があります。

※2 フタバでの借り入れがはじめての方が対象です。契約日の翌日から30日間は利息が発生しません。

※3 銀行の営業時間外やフタバの定休日は翌営業日の振り込みとなります。

セントラル My Lady’s(マイレディス)

セントラルは愛媛県に本社を置く消費者金融で、カードローンや振り込みキャッシングのサービスを扱っています。

四国・中国地方や関東などに複数の店舗を展開していて、自動契約機「セントラルくん」を利用すればその場でカード発行できますし、ローンカードは全国のセブン銀行ATMで使えるようになっています。

もちろん銀行振込で借りることもできるため、都合の良い方法で融資を受けましょう。

セントラルの女性向けカードローン「My Lady’s(マイレディス)」には、女性専用ダイヤルが用意されていて、申し込みの受け付けや相談は女性スタッフが対応してくれます。

ただし、急いでいるときや営業時間外には、Webからの申し込みが便利です。

申し込み時に指定した連絡先に折り返しの電話があり、そのタイミングで審査も実施されます。

申し込みから融資までは最短30分ですが、14時を過ぎてからの受け付けは翌日以降の振り込みになるので注意してください。

もしくは、近くに店舗がある方は自動契約機でカード発行して、併設されているATMコーナーやセブン銀行ATMを利用しても良いです。

来店でのカード発行を考えている方は、事前に最寄りの店舗の場所や営業時間を確認しておきましょう。

セントラル My Lady’s(マイレディス)

| 金利(実質年率) | 4.80%~18.00% |

|---|---|

| 限度額 | 1万円~100万円 |

| 返済期間(回数) | 最長5年(1回~60回) |

| 返済方式 | 残高スライドリボルビング方式/ 元利均等・元金均等返済方式 |

| 申込条件 | これまでセントラルの利用がなく、満20歳以上、70歳以下であること(パート・アルバイト可) |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 原則不可 |

| 担保・保証人 | 原則不要 |

ダイレクトワン Lady 1st(レディーファースト)

ダイレクトワンはスルガ銀行グループの消費者金融で、Lady 1st(レディーファースト)という女性向けカードローンを扱っています。

女性オペレーター専用ダイヤルが用意されていて、申し込み時やその前だけでなく、利用中の返済相談なども女性スタッフが対応してくれます。

ローンカードは女性向けのカードデザインが3種類用意されている点も、ダイレクトワンの通常のカードローンにはないメリットです。

ただし、当日の借り入れは、店頭窓口での申し込みが条件になります。申し込みはインターネット経由で全国から行えますが、大手と比べると即日融資は受けにくいので注意してください。

ダイレクトワン Lady 1st(レディーファースト)

| 金利(実質年率) | 4.9%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 返済期間(回数) | 30万円以下:最長3年(36回)/ 30万円超:最長5年(60回) |

| 返済方式 | 定額リボルビング方式 |

| 申込条件 | 20歳~69歳の安定した収入がある女性(学生・主婦・パート・アルバイトの申し込みも可能) |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 不要 |

レディースキャッシング・エレガンス

エレガンスは静岡県内に店舗を構える中小規模の消費者金融である清水クレジットのローン商品です。

清水クレジットは女性専門のローン会社というのが大きな特徴で、エレガンスも女性専用のローンサービスとなっています。

女性専用ダイヤルはないものの、スタッフは女性なので、はじめてでも安心して借り入れできるでしょう。

また、全国からの申し込みを受け付けていて、電話やネットからの申し込み後、平日(※1)であれば最短即日融資も可能です。

ネットからなら24時間いつでも申し込めますが、もっとも審査回答がスピーディなのは電話での申し込みです。

平日の営業時間内(9:00~18:00)であれば通常30分以内に回答があり、手続き完了後、銀行振込で融資を受けることができます。

加えて、エレガンスは配偶者貸付(※2)にも対応していて、配偶者に安定した収入があれば本人に収入がなくても申し込めますし、教育資金向けのローンも取り扱っています。

パートで働く女性だけでなく、主婦の方も申し込める点は大手消費者金融のローンとの違いになるでしょう。

レディースキャッシング・エレガンス

| 金利(実質年率) | 10.00%~18.00% |

|---|---|

| 限度額 | 1万円~50万円 |

| 返済期間(回数) | 最長2年6ヶ月(2回~30回) ※3 |

| 返済方式 | 元利均等返済方式/ 一括返済方式/ 定額リボルビング方式 |

| 申込条件 | 成人している方(要審査) ※4 |

| 女性専用ダイヤル | なし ※5 |

| 配偶者貸付 | 対応 |

| 担保・保証人 | 原則不要 |

※1 土・日・祝日および毎月第一・第二水曜日は定休日です。

※2 配偶者貸付を利用する場合、本人確認書類に加えて、夫婦であることを証明する書類(住民票など)や配偶者の同意書などの提出も必要になります。

※3 一括返済方式は最長1年です。

※4 破産した方、債務整理をした方は対象外です。

※5 女性専用ダイヤルはありませんが、エレガンスは女性専用の契約プランで、スタッフも女性です。

プランネル「レディースローン」

プランネルは日本文化センターグループの消費者金融で、レディースローンも扱っています。

プランネルにはレディースローンの専用ダイヤルが用意されているため、借り入れの方法などについて女性オペレーターに相談(※1)できますし、配偶者貸付にも対応しています。

そのため、専業主婦や収入が少ないパートで働く主婦の方も、夫婦の合計年収の1/3まで(※2)なら借りられる可能性があります。

また、プランネルのレディースローンの融資額は10万円~300万円です。

融資額によって適用される金利(実質年率)は異なり、100万円未満は年18.0%、100万円以上300万円未満は年15.0%、300万円は年4.5%となります。

審査結果によっては希望の金額を借りられないケースもありますが、大手消費者金融以外のレディースローンの中では最大融資額が大きく、まとまった金額の借り入れに対応できる点もメリットです。

プランネルには専用のスマホアプリ(※3)があり、来店不要で契約できて、原則として勤務先への電話連絡もありません。

本人に収入がある女性であれば、家族や職場に知られることなく手続きを進められるでしょう。

プランネル「レディースローン」 ※4

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 10万円~300万円 |

| 返済期間(回数) | 最長8年(12回~96回) ※5 |

| 返済方式 | 元利均等分割返済 |

| 申込条件 | 20歳~85歳までで、「本人に安定した収入がある方」もしくは「配偶者に安定した収入がある方」 |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 対応 |

| 担保・保証人 | 不要 |

※1 混雑時は男性オペレーターが対応するケースもあります。

※2 配偶者貸付の利用には、配偶者の同意が必要です。また、他社借入(ほかの貸金業者からの借入残高)がある場合は、夫婦の合計の年収の1/3から借入残高を差し引いた金額が上限となります。

※3 スマホ完結で契約を行うには、「専用アプリからの必要書類の提出」および「インターネット上での返済用口座の登録」が必要です。

※4 プランネル「フリーローン300」への申し込みとなります。

※5 返済期日前の繰り上げ返済や一括返済も行えます(1回での返済も可能)。

エイワ「レディースローン」

エイワは神奈川県に本社を置く消費者金融で、関東エリアを中心として、全国に複数の店舗を展開しています。

融資の際には来店が必要になるため、事前に最寄りの店舗の場所を確認しておいてください。 ※1

エイワのレディースローンには女性専用ダイヤル(※2)が用意されており、女性オペレーターが融資に関する質問や疑問に答えてくれます。

また、エイワのレディースローンの申し込みはWebでも行えます。

Webで申し込みを行った場合、仮審査後に担当者から連絡があり、スムーズに手続きが進めば最短即日融資も可能です。

「相談してから申し込みを検討したい」「Webでの申し込みは苦手」という人は女性専用ダイヤルを利用して、それ以外のケースではWebからの申し込みが簡単でしょう。

エイワは少額融資に特化した業者で、融資額は最大でも50万円までとなっています。

まとまった金額を借りたり、契約額の中で繰り返し借りたりはできないものの、「少額で良いのですぐに借りたい」という人には向いています。

エイワ「レディースローン」

| 金利(実質年率) | 19.9436%(10万円未満の場合) 17.9507%(10万円以上の場合) |

|---|---|

| 限度額 | 1万円~50万円 |

| 返済期間(回数) | 最長3年(10回~36回) |

| 返済方式 | 元利均等返済方式 |

| 申込条件 | 20歳~84歳までの安定した収入がある方 |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 対応 |

| 担保・保証人 | 連帯保証人原則不要 |

※1 「福井県」「島根県」「鳥取県」「高知県」「沖縄県」は未対応エリアです。

※2 混雑時は男性オペレーターが対応するケースもあります。

エース「シングルマザーローン」

エースは神奈川県に本社がある消費者金融で、「シングルマザーローン」を扱っています。

名称のとおり、シングルマザー向けのローン商品であり、新しい職場が決まっている場合の「繋ぎ融資」や生活再建のための「自立支援金」、ほかの金融機関からの借り入れが難しいときの「一時的な生活資金」などを借りることができます。

事業性資金を借りることはできませんが、20万円を限度に一般的な中小消費者金融よりも低い金利で融資を受けられるのがシングルマザーローンの特徴です。

ちなみに、エースでは通常のフリーローンも扱っています。

通常のフリーローンの金利は年7.0%~20.0%なのに対して、シングルマザーローンの金利は年7.0%~12.0%となっています。

ただし、シングルマザーローンに関しては、連帯保証人等(※1)が必要になるケースもあります。

また、状況によっては通常審査(フリーローンの審査)に変更されるケースもあるので、不明点がある場合は事前に問い合わせておくと安心でしょう。

エース「シングルマザーローン」

| 金利(実質年率) | 7.0%~12.0% |

|---|---|

| 限度額 | 20万円まで |

| 返済期間(回数) | 最長2年(2回~24回) |

| 返済方式 | 元利均等返済方式 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有し、エース株式会社の基準を満たす方 |

| 女性専用ダイヤル | なし |

| 配偶者貸付 | 不可 ※2 |

| 担保・保証人 | 必要となる場合あり ※1 |

※1 連帯保証人1名、もしくは動産または不動産が担保として必要になる場合があります。

※2 シングルマザーローンは本人に安定した収入がある方のみ申し込めますが、配偶者の同意があれば専業主婦の方が申し込める商品も扱っています。シングルマザーローンとは貸付条件が異なるため、商品の詳細はエース株式会社の公式ホームページで確認してください。

関東信販「レディースローン」

関東信販は埼玉県に本社がある消費者金融で、「レディースローン」のほかに「フリーローン」「教育ローン」「スーパーローン」を扱っています。

レディースローンはパートなどによる収入がある女性向けのローン商品で、融資額は30,000円~99,000円となっています。

少額融資ということもあって金利はやや高めの年19.98%で、返済期間は2ヶ月~2年です。

返済期間は長引かないものの、大手消費者金融のカードローンの金利と比べて高めの設定になっている点は覚えておきましょう。

一方、フリーローンの融資額は50,000円~99,000円で、金利は年16.98%です。

レディースローンの金利よりも低く設定されているため、パートではなく、正規雇用の方はフリーローンを選ぶと良いでしょう。

申し込みに担保や保証人はいりませんが、「運転免許証(※1)」「社会保険証」「源泉徴収票(※2)」が必要です。

新規契約の場合は申し込み後、運転免許証などを専用ページから送付することになるので、必要書類についてもあらかじめ確認しておいてください。

関東信販「レディースローン」

| 金利(実質年率) | 19.98% |

|---|---|

| 限度額 | 30,000円~99,000円 |

| 返済期間(回数) | 最長2年(2回~24回) |

| 返済方式 | 元利均等リボルビング方式 |

| 申込条件 | 以下の条件を満たす方 ・20歳~59歳の会社にお勤めの方 ・社会保険証をお持ちの方 |

| 女性専用ダイヤル | なし |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 不要 |

※1 運転免許証を持っていない方は、住民票等が必要です。

※2 または「所得証明書」「給与明細(2ヶ月分以上)」などの年収を証明する書類を準備してください。

アイ信販株式会社松本支店「アイレディキャッシング」

長野県にあるアイ信販株式会社松本支店では、女性向けプランの「アイレディキャッシング」を扱っています。

店舗があるのは長野県の松本市ですが、来店不要で手続きを進めることもでき、最短即日融資(※1)にも対応しています。

ただし、営業時間は平日9:00~18:00で、土曜日(※2)や日曜日、祝日は休業日となっているので、申し込みの当日にお金を借りたい方は注意しましょう。

また、全国対応ではないため、基本的には長野県に住んでいる方向けの中小消費者金融だと思ってください。

「長野県内に住んでいるものの、店舗に来店する時間がない」という方は、電話で申し込み後、銀行振込で融資を受けてください。

アイ信販株式会社松本支店「アイレディキャッシング」

| 金利(実質年率) | 15.0%~20.0% |

|---|---|

| 限度額 | 1万円~50万円 |

| 返済期間(回数) | 最長3年(1回~36回) |

| 返済方式 | 自由返済/ 元金均等返済/ 元利均等返済/ 一括返済 |

| 申込条件 | 本人に安定した収入がある方 |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 原則不要 |

※1 申し込みの時間や審査により翌営業日以降の連絡になる場合もあります。

※2 毎月第4土曜日は9:00~12:00で営業しています。

アスト「アストレディースローン」

アストは愛媛県に本社を置く消費者金融で、四国や九州エリアを中心に複数の店舗を展開しています。

通常のキャッシングサービス「アストローン」、目的別ローンの「自動車ローン」や「不動産担保ローン」などに加えて、女性専用プランの「アストレディースローン」も扱っていて、申し込みから契約までのすべての手続きを女性スタッフが担当してくれます。

また、レディースローンの審査は最短30分なので、スムーズに手続きが進めば即日融資も可能です。

ただし、申し込みの時間帯や契約手続きの状況などによっては翌営業日以降の利用になりますし、店舗ごとに融資可能エリアが決まっています。

即日融資を希望する方は、事前に最寄りの店舗の対応エリアを確認して、できるだけ早い時間帯に申し込みを済ませましょう。

ちなみに、アストでは基本的に電話で在籍確認を行いますが、別の方法で勤務先を確認してもらえるケースもあります。

在籍確認について不安がある場合は、あらかじめ相談しておくと安心です。

アスト「アストレディースローン」

| 金利(実質年率) | 17.9215% |

|---|---|

| 限度額 | 5万円~30万円 |

| 返済期間(回数) | 最長2年9ヶ月(1回~32回) |

| 返済方式 | 元利均等返済方式 |

| 申込条件 | 満20歳以上で、本人に安定した収入がある方 |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 原則不要 |

アムザ「レディースローン」

アムザは福岡市に本社がある消費者金融です。

店舗は福岡市のみですが、全国対応していて、ネットからの申し込み後、電子契約で手続きを進めることもできます。

また、ネットからの申し込みは最短30分(※1)で審査回答となっており、契約完了後、すぐに銀行振込で融資(※2)を行ってくれます。

Web完結の電子契約で手続きするなら郵送物はなく、在籍確認を目的とした勤務先への電話連絡もありません。

郵送による申し込みにも対応していますが、「スピーディに融資を受けたい」「自宅への郵送物は避けたい」という人はネットからWeb完結で手続きしましょう。

アムザのレディースローンの年齢制限は「20歳以上、70歳以下」で、毎月一定の収入を得ている方が融資の対象です。

毎月安定した収入があるならパートやアルバイト、自営業の方も条件を満たせます。

アムザ「レディースローン」

| 金利(実質年率) | 15.0%~20.0% |

|---|---|

| 限度額 | 5万円~100万円 |

| 返済期間(回数) | 最長10年(1回~120回) |

| 返済方式 | 元利均等方式 |

| 申込条件 | 契約時の年齢が20歳以上、70歳以下で安定した収入がある方 |

| 女性専用ダイヤル | なし |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 原則不要 |

※1 審査回答は営業時間(平日9:30~17:00)に限ります。

※2 最短当日の振り込みですが、時間帯によっては翌営業日の振り込みになります。

アークファイナンス「レディースローン」

アークファイナンスは栃木県にある消費者金融です。

レディースローンには女性専用ダイヤルが用意されていて、電話での問い合わせはすべて女性オペレーターが対応してくれます。

来店で融資を受ける場合は事前に電話で申し込みを済ませておけばよりスムーズでしょう。

また、申し込みはWebからもできます。

Webからの申し込み後、電話で審査結果等の案内があり、融資は銀行振込で行われます。

即日融資にも対応していますが、時間帯によっては翌営業日の連絡(※1)になるため、当日中の振り込み(※2)を希望する方は早めに申し込みを済ませてください。

ちなみに、アークファイナンスは契約限度額の範囲内であれば、返済途中でも追加融資を受けられます。

返済期間は最長で8年となっているので、「余裕のある返済計画を立てて、必要に応じて追加融資も受けたい」というケースにも対応可能です。

アークファイナンス「レディースローン」

| 金利(実質年率) | 7.7%~18.0% |

|---|---|

| 限度額 | 5万円~100万円 |

| 返済期間(回数) | 最長8年(1回~96回) |

| 返済方式 | 元利均等返済/ 借入金額スライドリボルビング方式 |

| 申込条件 | 20歳以上、70歳以下で安定した収入があり、審査基準を満たす方 |

| 女性専用ダイヤル | あり |

| 配偶者貸付 | 不可 |

| 担保・保証人 | 不要 |

※1 18時以降の場合は翌営業日の連絡となります。

※2 電話(テレフォンキャッシング)の場合は、銀行窓口の営業時間内の手続き完了が必要です。

銀行や労働金庫などの金融機関が扱う女性向けローン

銀行や労働金庫などの金融機関の中にも女性向けローンを扱っているところはあります。

消費者金融などの貸金業者のレディースローンに比べて「金利が低い点」がメリットになりますが、すべての金融機関で女性向けローンが扱われているわけではありません。

多くは地方銀行や労働金庫、信用金庫などで全国からの申し込みを受け付けていないケース、その金融機関の口座を持っていなければ利用できないケースもあるので注意してください。

そのため、銀行などの金融機関でレディースローンを探す場合は、普段利用している金融機関や生活圏に店舗がある金融機関を中心に調べると良いでしょう。

イオン銀行「輝く女性サポートローン」(イオンアシストプラン)

イオン銀行のレディースローン「輝く女性サポートローン」(イオンアシストプラン)はフリーローンタイプの商品で、資金使途は原則自由となっています。

融資額は最大700万円までと大きく、消費者金融のレディースローンに比べて上限金利が低く設定されているのが特徴です。

金利は年3.80%~13.50%の範囲内で審査によって決定されますが、上限金利自体が低いため、一般的な消費者金融のレディースローンを利用するよりも利息の負担を抑えやすいでしょう。

また、イオンアシストプランの場合、繰り上げ返済の手数料がかかりません。銀行のフリーローンでは繰り上げ返済に手数料がかかるケースもあるので、「余裕があるときは積極的に返済を進めていきたい!」という人に向いているでしょう。

その一方で、仮審査後、書類の郵送が必要になるため、消費者金融のレディースローンに比べると融資に時間がかかります。

イオンアシストプランに限った話ではありませんが、銀行などの金融機関のレディースローンで融資を受けるときは、時間に余裕をもって手続きしてください。

イオン銀行「輝く女性サポートローン」(イオンアシストプラン)

| 金利 | 3.80%~13.50%(固定金利) |

|---|---|

| 限度額 | 10万円~700万円 |

| 返済期間(回数) | 最長8年(12回~96回/ 1年単位) |

| 返済方式 | 毎月元利均等返済 |

| 申込条件 | 以下の条件をすべて満たす個人の方 ・日本国内に居住している方 ※1 ・契約時の年齢が満20歳以上、満60歳未満の方 ・イオン銀行の普通預金口座を持っている方 ・安定かつ継続した収入の見込める方 ※2 ・指定の保証会社の保証を受けられる方 |

| 女性専用ダイヤル | なし |

| 担保・保証人 | 不要(保証会社による保証) |

※1 外国籍の方については永住許可を受けている方が対象です。

※2 原則、前年度の税込年収が200万円以上の方。(年金受給者や学生、専業主婦の方は利用できません。)

長野ろうきん「ろうきんchou-chouカード(女性向け)」

長野労働金庫では女性向けカードローンの「ろうきんchou-chouカード」を扱っています。

「自宅もしくは勤務先が長野県にある」というのが利用条件のひとつなので、誰でも利用できるわけではありませんが、一般的な消費者金融のレディースローンと比べて低い金利設定になっています。

また、Web完結型を選択すれば、最寄りの店舗への来店は必要ありません。 ※1

ただし、ローンカードについては郵送になるため、カードの到着には契約完了から数週間かかります。

インターネットバンキングで借りることもできるものの、即日融資に対応している消費者金融のカードローンに比べて審査や手続きに時間がかかる点に注意してください。

長野ろうきん「ろうきんchou-chouカード(女性向け)」

| 金利 | 7.3%(変動金利・保証料込み) |

|---|---|

| 限度額 | 10万円~50万円 |

| 契約期間 | 1年ごとの自動更新 |

| 返済方式 | 残高スライド返済 |

| 申込条件 | 自宅もしくは勤務先が長野県にあり、以下の条件をすべて満たす方 ・満18歳以上、65歳以下の方 ・安定継続した収入がある女性の方 ※2 ・その他長野労働金庫の審査基準および保証機関の保証基準を満たす方 |

| 女性専用ダイヤル | なし |

| 担保・保証人 | 原則不要(保証会社等による保証) |

※1 借り換えに利用する場合は、来店しての振り込みの手続きが必要です。

※2 パートや契約社員などの非正規雇用で働く方も申し込めます。

備北信用金庫「びしんレディースローン さくらさん」

備北信用金庫の「びしんレディースローン さくらさん」は、比較的スピーディに審査結果を回答してくれるのが特徴です。

平日15時までの申込受付であれば、原則として当日中に回答があり、融資金は事業性資金を除いて自由に利用できます。

平日の15時以降や土・日・祝日の申し込みは翌営業日以降の審査結果回答になるため、お急ぎの方はできるだけ早めに申し込みを済ませましょう。

「びしんレディースローン さくらさん」はインターネットから仮審査を申し込めますが、契約の手続きは取引店で行うことになります。

自宅・勤務先が備北信用金庫の営業エリア外にある場合は申し込めないので注意してください。

備北信用金庫「びしんレディースローン さくらさん」

| 金利 | 12.0%(固定金利・保証料込み) |

|---|---|

| 限度額 | 10万円~100万円(1万円単位) |

| 返済期間 | 最長5年(6回~60回/ 6ヶ月単位) |

| 返済方式 | 元利均等返済 |

| 申込条件 | 以下の条件をすべて満たす方 ・本人もしくは配偶者に安定した収入のある女性 ※1 ・年齢が満20歳以上、70歳未満の女性 ※2 ・過去に不渡り・カード事故・ローン延滞等のない方 ・指定の保証会社の保証を受けられる方 |

| 女性専用ダイヤル | なし |

| 担保・保証人 | 不要(保証会社による保証) |

※1 個人事業主や臨時職員、パート・アルバイト、主婦、年金受給者の方も申し込めます。

※2 完済時の年齢は75歳未満です。

鹿児島興業信用組合「レディースローンYELL」

鹿児島興業信用組合の「レディースローンYELL」はフリーローンタイプの商品で、事業性資金や借換資金にも利用できる点が特徴です。

融資額は10万円~1,000万円となっているため、まとまった金額が必要になるケースもある事業性資金や借換資金としても利用しやすいでしょう。

返済期間は最長15年で、余裕のある返済計画を立てられるようになっています。

レディースローンYELLに女性専用ダイヤルはありませんが、窓口受付は女性の職員が担当してくれます。

商品の詳細や申し込みなどについては鹿児島興業信用組合の窓口で相談してください。

鹿児島興業信用組合「レディースローンYELL」

| 金利 | 6.0%/ 9.8%/ 14.0%(審査により決定) |

|---|---|

| 限度額 | 10万円~1,000万円(1万円単位) |

| 返済期間 | 最長15年(6回~180回) |

| 返済方式 | 元利均等返済/ 元金均等返済 ※1 |

| 申込条件 | 個人または個人事業主の女性で、以下の条件をすべて満たす方 ・鹿児島興業信用組合の営業区域にお住まいもしくはお勤めの方 ※2 ・申し込み時の年齢が満20歳以上で、完済時の年齢が満81歳未満の方 ・安定継続した収入のある方 ※3 ・指定の保証会社による保証を受けられる方 |

| 女性専用ダイヤル | なし |

| 担保・保証人 | 不要(保証会社による保証) |

※1 個人の方のみボーナス併用返済(融資額の50%以内)も可能です。また、年金受給者の方のみ隔月返済も可能です。

※2 隔月返済利用は鹿児島興業信用組合の営業区域内にお住まいの方が対象です。

※3 パート・アルバイト、年金受給者、専業主婦の方も対象です。

宮崎第一信用金庫「がんばる女性のフリーローン エール」

宮崎第一信用金庫の「がんばる女性のフリーローン エール」は、子育て家庭を対象とした金利優遇が特徴のレディースローンです。

通常の金利は年8.50%となっていますが、子育て支援対象者(※1)は利率が引き下げられ、年8.0%で融資を受けられます。

また、このローン商品には「来店型」と「WEB完結型」の2種類があります。 ※2

WEB完結型であればネット上で契約手続きを行えるため、最寄りの店舗への来店は必要ありません。

申し込めるのは「宮崎第一信用金庫の営業地区内に居住または勤務している方」に限られますが、Web上で手続きできるというのもメリットになるでしょう。

宮崎第一信用金庫「がんばる女性のフリーローン エール」(WEB完結型)

| 金利 | 8.50%(保証料込み) |

|---|---|

| 限度額 | 10万円~200万円 ※3 |

| 返済期間 | 最長10年(6回~120回/ 1ヶ月単位) |

| 返済方式 | 元利均等返済(ボーナス併用可) |

| 申込条件 | 以下の条件をすべて満たす方 ・満20歳以上、完済時70歳以下の方 ・働いており安定した継続収入のある女性もしくは専業主婦の方 ・宮崎第一信用金庫の営業地区内に居住または勤務している方 ・指定の保証会社の保証を受けられる方 ・宮崎第一信用金庫に普通預金口座があり、本人確認手続きが完了している方 |

| 女性専用ダイヤル | なし |

| 担保・保証人 | 原則不要 |

※1 学生・未就学児のいる方が対象です。また、子育て支援対象者の方は、本人確認書類等を提出する際にお子さまの保険証のアップロードも必要になります。

※2 「来店型」と「WEB完結型」では申込条件や必要書類等が一部異なります。商品の詳細は宮崎第一信用金庫の公式ホームページで確認してください。

※3 専業主婦の方は50万円以内となります。

みなと銀行「<みなと>女性経営者応援ローン」

みなと銀行の「<みなと>女性経営者応援ローン」は、女性の経営者や個人事業主向けのレディースローンです。

融資金は一般的な消費性資金としてだけでなく、事業性資金(※1)にも使えるため、ビジネスローンとしても利用できます。

仮審査の申し込みや必要書類のアップロードはWebで行え、審査結果は電話で案内があります。

その後、指定された書類を持参のうえ、取引店に来店して正式な申し込み・契約手続きを行うことになるため、融資完了までには一定の日数を要するでしょう。

事業性資金としての利用を希望するケースは特に時間がかかりやすいため注意してください。

みなと銀行「<みなと>女性経営者応援ローン」

| 金利 | 3.6%/ 5.6%/ 8.6%/ 10.6%/ 11.7%/ 14.7%(審査により決定) |

|---|---|

| 限度額 | 10万円~500万円 |

| 返済期間 | 最長10年(6回~120回/ 1ヶ月単位) |

| 返済方式 | 毎月元利均等返済 |

| 申込条件 | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上、完済時の年齢が80歳以下の女性 ・個人事業主または法人の代表者・役員の方 ・日本国籍を有する方もしくは永住許可を受けている外国人の方 ・安定した継続収入がある方 ・みなと銀行の営業区域内に居住もしくは勤務している方 ※2 ・指定の保証会社の保証を受けられる方 |

| 女性専用ダイヤル | なし |

| 担保・保証人 | 不要 |

※1 運転資金や設備資金、法人への転貸資金などに利用できます。事業性資金としての利用を希望する場合は、申告のあった事業所をみなと銀行の職員が訪問・確認するケースもあります。

※2 資金使途が事業性資金の場合は、事業所・勤務先が営業区域(東京支店を除く)にあること。

女性がカードローンを選ぶときのポイント

どのカードローンが自分に合っているかは、何を重視するのかによって変わってきます。

ただ、はじめのうちは何を基準にカードローンを選べば良いのか分かりませんよね。そこで、女性がカードローンを選ぶときに重要になりそうなポイントを一緒に確認していきましょう。

女性がカードローンを選ぶときのポイント

- 自動契約機や店頭窓口への来店不要で契約できること

- 郵送物なしなど家族や職場にバレずに借りられること

- 年齢や雇用形態などの申込条件を満たせること

- 無利息期間があるもしくは低金利であること

- スピーディに融資を受けられること

- 利用目的にあっていること

これらのポイントについて以下で詳しく解説していきます。

自動契約機や店頭窓口への来店不要で契約できること

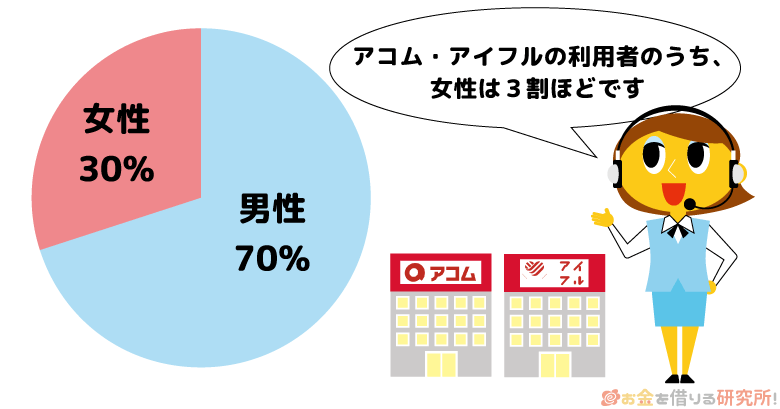

カードローンなどのキャッシングサービスは男性だけが利用するものではありませんが、大手消費者金融が公開しているデータを見ると女性の割合が少ないのは事実です。

例えば、アイフル、アコムともに女性は3割ほどです。

ただでさえ女性の割合が少ない上に、契約のために自動契約機や店頭窓口に来店しなければいけないとなるとハードルはいっそう高く感じますよね。

男性でも自動契約機に入るときは人目が気になるのですから、割合の少ない女性は尚更でしょう。

もし自動契約機や店頭窓口に来店しないで契約を済ませたいなら、Web完結タイプのローンをおすすめします。

大手消費者金融のカードローンなどはWeb完結に対応していて、スマホだけで申し込みから契約までのすべての手続きを行えるようになっています。

レディースローンを扱っている企業は中小消費者金融にも多いですが、来店不要で契約したい女性には大手のサービスが向いています。

郵送物なしなど家族や職場にバレずに借りられること

前述の話とも関連しますが、家族と一緒に住んでいる人は郵送物にも注意してください。

消費者金融であれば郵送物に企業名やローンブランド名をそのまま記載しないケースが多いです。

例えば、大手消費者金融では「◯◯センター」などの名称を使って家族が封筒を見ても、すぐには分からないような工夫をしています。

しかし、聞いたことのないような会社や銀行などの金融機関から封筒が届けば怪しまれるかもしれませんよね。

また、郵送物の受け取りや返送などの手続きが必要になる場合、どうしても契約完了までに時間がかかってしまいます。

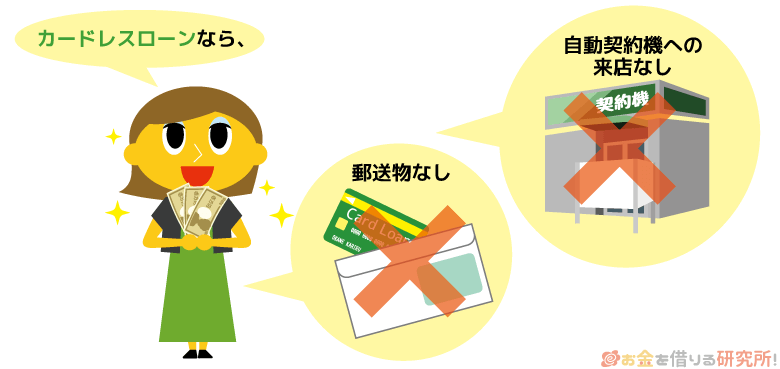

そのため、「自宅への郵送物を避けたい!」というときは、カードレスローンなどの郵送物なしで契約できるサービスを選んでください。

ローンの契約時に発生する可能性のある郵送物、郵送物なしでお金を借りるためのポイントについて以下の記事も参考にしてください。

郵送物なしで契約できるおすすめカードローン!カード・契約書が届かずバレにくい

中小消費者金融や銀行などの金融機関が扱うフリーローンタイプの商品の場合、ローンカードは発行されないものの、契約書類などが郵送されるケースも多いので注意するのじゃ。

年齢や雇用形態などの申込条件を満たせること

レディースローンに限らず、カードローンなどでお金を借りる場合は、事前に申込条件を確認しておいてください。

ほとんどのローン商品は「本人に安定した収入があること」が条件のひとつになっていますが、中には雇用形態に関する指定があるケースもあります。

例えば、「パート・アルバイト」や「個人事業主(自営業)」「大学生」だと申し込めない商品も存在するため、申込条件を満たせる商品を探しましょう。

また、年齢制限もあり、基本的にローンの申し込みは満20歳以上からで、上限年齢は商品ごとに異なります。

安定した収入があっても、年齢制限を満たしていなければ申し込めないので注意が必要です。

無利息期間があるもしくは低金利であること

レディースローンでお金を借りる場合、金利についても確認しておきましょう。

実際に適用される利率は審査によって決定されますが、基本的に消費者金融などの貸金業者の商品は、銀行が扱うローンに比べて高めの金利です。

そのため、金利を重視するのであれば、まずは銀行カードローンを検討してください。

ただし、銀行カードローンは消費者金融よりも審査が厳しい傾向にありますし、都市銀行や大手ネットバンクでレディースローンを扱っているところは少ないです。

消費者金融のカードローンには新規契約者向けの無利息期間が用意されているローン商品も多いので、「審査は不安だけど、金利負担も気になる……」という方は、無利息期間のあるサービスを選ぶと良いでしょう。

スピーディに融資を受けられること

レディースローンの審査にかかる時間は、商品によって異なります。

例えば、大手消費者金融のカードローンであれば最短20分以内に審査結果の連絡があり、スムーズに手続きが進めば即日融資も可能です。

その一方で、中小規模以下の消費者金融や銀行などの金融機関は審査に時間がかかるケースもあります。

規模の小さな消費者金融なら早めに申し込みを済ませば即日融資の可能性もありますが、銀行などのカードローンは基本的に翌営業日以降の融資になると思ってください。

カードローンで即日融資を受けるためのポイントについては以下の記事で解説しています。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

利用目的にあっていること

カードローンやフリーローンタイプの商品でお金を借りる場合、資金使途は原則自由(事業性資金を除く)です。

ただし、銀行などの金融機関が扱うレディースローンの中には、資金使途に制限のある目的別ローンタイプの商品もあるので確認しておきましょう。

また、生活費の補填やショッピング、交際費などに利用するケースでは、契約限度額の範囲内で繰り返し借りられるタイプの商品の方が便利です。

カードローンタイプの商品であれば繰り返しの借り入れに対応していて、限度額の範囲内なら必要な金額を、好きなタイミングで借りられます。

一方、目的別ローンは資金使途に制限があり、追加融資には対応していませんが、その分、カードローンタイプの商品よりも金利が低く設定されているケースも多いです。

それぞれにメリット・デメリットがあるので、両方を把握したうえで、利用目的にあっている商品を選んでください。

カードローン・フリーローン・目的別ローンの違い

| カードローン | フリーローン | 目的別ローン | |

|---|---|---|---|

| 資金使途 | 原則自由 | 原則自由 | 商品により異なる |

| 繰り返しの利用 | ◯ | × | × |

| 金利 | やや高め | やや低め | 低め |

※ 資金使途や金利などは商品によって異なります。実際の商品の詳細は、扱っている金融機関等の公式ホームページで確認してください。

フリーローンや目的別ローンは主に銀行などの金融機関で扱われているため、消費者金融のカードローンに比べて低めの金利設定になっている商品が多いぞ。もし利便性と金利の両方を重視するなら、銀行カードローンを検討すると良いじゃろう。

レディースローンと通常のカードローンの違いは何?女性向け商品を選ぶメリット

レディースローンがある企業の中には、通常のカードローンやフリーローンも扱っているところが多いです。

カードローンなどのキャッシングサービスの利用者は基本的に男性の方が多い傾向にあるため、企業はレディースローンなどの女性向け商品を用意することで女性の利用者を増やそうと工夫しています。

ただし、同じ企業が扱うレディースローンと通常のカードローンを比較する場合、金利や限度額などの貸付条件で差がないケースも少なくありません。

商品によって変わってくる部分もありますが、あえてレディースローンを選ぶメリットは以下のような部分になるでしょう。

レディースローンを選ぶメリット

- 女性オペレーター専用ダイヤルではじめての借り入れでも安心

- パート・アルバイトや派遣で働く人も申し込める商品が多い

- ローンカードだとは分かりづらい通常と異なるカードデザイン

- 専業主婦も利用可能な配偶者貸付商品を扱っているケースもある

大手消費者金融のカードローンは配偶者貸付に対応していないものの、安定した収入があるならパート・アルバイトで働く女性も申し込めるため、主な違いは「女性オペレーター専用ダイヤル」の有無になります。

それ以外に特別なメリットがあるわけではありません。

この記事で紹介した楽天銀行スーパーローンなど使いやすい商品であれば、女性向けの商品であることにこだわる必要はないでしょう。

女性オペレーター専用ダイヤルではじめての借り入れでも安心

レディースローンの特徴のひとつとしても挙げましたが、女性向けのローンには女性オペレーター専用ダイヤルが用意されているケースが多いです。

申し込みの前に相談したり、手続きについて相談しながら申し込みを進めたりできるため、カードローンなどでお金を借りるのがはじめてでも安心して手続きできるようになっています。

大手消費者金融カードローンや銀行カードローンの場合、基本的に申し込みだけでなく、契約手続きもWeb上で行えますが、「相談しながら申し込みたい」という女性にとっては便利でしょう。

ちなみに、中小規模以下の消費者金融の場合、申し込みの混雑状況によっては女性オペレーターがすぐに対応できないケースもあるようです。

また、レディースローンを扱っていても、女性専用ダイヤルはなく、女性オペレーターが多いものの、状況によっては男性オペレーターが対応するということもあります。

あらかじめ「女性オペレーター専用ダイヤルがあること」「無料ダイヤルであること」などを確認しておくと安心して相談できるでしょう。

パート・アルバイトや派遣で働く人も申し込める商品が多い

消費者金融などの貸金業者が扱うレディースローンの場合、申し込みに安定収入は必要になりますが、基本的に雇用形態は問われません。

パートやアルバイト、派遣社員、契約社員、個人事業主(自営業)でも、毎月一定の収入を得ているなら審査通過の可能性があります。

例えば、パートで働く主婦の方も、利用条件を満たしているのであれば申込可能です。

まとまった金額を借りるには高収入であることが求められますが、毎月数万円の収入があれば少額融資を受けることはできます。

また、「年収が低くて、審査が不安……」という方は、借入診断の結果を見てから申し込みに進むと良いでしょう。

大手消費者金融カードローンであれば借入診断で「審査に通る見込みがあるか?」を事前にチェックできるようになっています。

ローンカードだとは分かりづらい通常と異なるカードデザイン

ローンカードが発行されるタイプのレディースローンの場合、通常のローンカードとデザインが異なるケースやいくつかのデザインの中から好きなものを選べるケースもあります。

「通常のカードローンのデザインだと持ちづらい……」という人もおり、女性向けカードローンはデザインを変えていることが多いです。

ローンカードを見られて周りに借り入れが知られるケースもあるので、カードデザインにこだわりがある方は女性向けの商品を選んでも良いでしょう。

大手消費者金融や銀行カードローンのデザインもシンプルなものが多いです。

しかし、クレジットカードと比べてカードローンでデザインを選べる商品は少ないため、通常と異なるデザインのカードを選択できるというのも女性向けカードローンのメリットです。

大手消費者金融やスマホ決済系のキャッシングサービスの場合、ローンカードの発行なしで利用できるカードレスタイプの商品も増えておるぞ。ローンカードを発行しないためカードで周りに借り入れを知られる心配がなく、借り入れはWebやアプリで行えるのじゃ。また、アプリがスマホATM対応ならカードがなくてもセブン銀行ATM・ローソン銀行ATMを利用できるため、カードを発行しなくても不便ではないじゃろう。

専業主婦も利用可能な配偶者貸付商品を扱っているケースもある

主に中小規模以下の消費者金融のレディースローンになりますが、一部の商品は「配偶者貸付」に対応しています。

消費者金融などの貸金業者は総量規制によって原則として申込者本人に収入がなければ融資を行えません。

ただし、配偶者貸付はその例外のひとつで、申込者と配偶者の年収を足した金額の1/3を最大限額として審査を受けることが可能です。

すべてのレディースローンが配偶者貸付に対応しているわけではないものの、専業主婦でも申し込めるというのもメリットのひとつになるでしょう。

その一方で、配偶者貸付の利用には配偶者の同意が必要であり、同意書などの所定の書類を提出することになっています。

夫(妻)に内緒でお金を借りることはできず、提出する書類も通常のカードローンより増えるので注意してください。

専業主婦がお金を借りる方法については以下の記事で詳しく解説しています。

主婦(専業主婦)がお金を借りれるカードローン!即日融資も可能な主婦向けローン

レディースローン・レディースキャッシングの審査でチェックされるポイント

レディースローンの審査でチェックされるポイントは、一般的なカードローンやフリーローンと一緒だと考えて大丈夫です。

審査基準は商品ごとに異なるものの、審査では以下のようなポイントがチェックされます。

レディースローンの審査でチェックされる主なポイント

- 安定した収入の有無

- 属性情報

- 信用情報

- 他社借入状況

- 提出書類

一部、専業主婦の申し込みを受け付けているレディースローンもありますが、基本的には本人の安定収入が必要です。

そのため、審査では安定収入の有無を確認しますし、属性情報や他社借入状況などから返済能力の有無を判断します。

また、信用情報も必ずチェックするため、延滞中のローン・クレジットカードがあったり、債務整理等の異動情報の登録があったりすると審査に通ることはほぼありません。

パートやアルバイトなどでも良いので毎月一定の収入があって、信用情報にも問題がなければ大きな心配はいりませんが、どのようなポイントがチェックされるのかは知っておきましょう。

カードローンの審査でチェックされるポイントについては以下の記事も参考にしてください。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

レディースローンの審査に通るためのコツ

詳しくは次章で説明しますが、レディースローンの審査は甘くありません。

安定収入の有無や他社借入状況、信用情報の登録内容などがチェックされ、基準を満たしていない項目があれば審査に落ちてしまいます。

基本的な申込条件をクリアしているなら大きな心配はいらないものの、審査に不安がある場合は、以下のようなコツを押さえておきましょう。

レディースローンの審査に通るためのコツ

- 申込内容は正確に入力する

- 必要最低限の希望額で審査を受ける

- 事前に他社借入を減らしておく

- 利用中のクレジットカードやローンで延滞しない

- 短期間に複数のローン審査を受けることは避ける

例えば、ローンの申し込みは信用情報に履歴が残るため、短期間に複数のローンの申し込みをするのは審査結果に悪影響を与える可能性があります。

申込履歴の登録期間は6ヶ月なので、すでに2社、3社と連続で審査に落ちている場合は、半年程度の期間をあけて次の申し込みを行うと良いでしょう。

ローン審査に落ちる原因や審査に落ちやすい人の特徴については以下の記事も参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

レディースローンのデメリット・注意点

レディースローンは消費者金融や銀行などの金融機関で扱われていて、商品によって融資対象や貸付条件が異なります。

そのため、事前に商品内容をしっかりと確認しておく必要があります。

レディースローンを検討するうえで注意すべき点や見落としがちなデメリットについてまとめました。

自分にあっているレディースローンを探す際は、以下のような点を押さえておくと良いでしょう。

レディースローンのデメリット・注意点

- レディースローンには「女性向け」と「女性専用」の商品がある

- 女性向けだからといって審査が甘いわけではない

- 金利などは通常の商品と比べても差がない

- 地方銀行のレディースローンは対応地域に注意

- 中小規模の消費者金融のレディースローンは即日融資の条件が厳しい

レディースローンには「女性向け」と「女性専用」の商品がある

レディースローンと呼ばれる商品には女性向けのローンと女性専用のローンがあります。

例えば、女性向けのローンの場合、「女性オペレーター専用ダイヤルがある」「ローンカードのデザインが異なる」「専用のホームページがある」など女性でも申し込みやすいような工夫がされているものの、男性の申し込みも可能です。

一例を挙げるとイオン銀行の「輝く女性サポートローン」はレディースローンですが、商品の内容自体は通常のフリーローン(イオンアシストプラン)と一緒であり、性別に関係なく申し込めるようになっています。

その一方で、女性専用ローンの場合、男性の利用はできません。

「女性スタッフの方が相談しやすそう」といった理由で利用を考えている男性の方は、「女性専用」の商品でないかをしっかりと確認してください。

女性向けだからといって審査が甘いわけではない

レディースローンの審査基準は商品によって異なりますが、女性向け・女性専用の商品だからといって通常のカードローンやフリーローンと基準が異なるわけではありません。

中には「レディースローンの審査は通常よりも甘いのかな?」と考えている人もいるでしょう。

しかし、通常のカードローンやフリーローンと商品内容が変わらないレディースローンの場合、審査の基準もまったく一緒です。

性別によって「審査に通りやすい」「審査に通りにくい」というのはないと思ってください。

レディースローンの中には専業主婦の申し込みを受け付けている商品もあるぞ。そのため、「一般的なローンよりも借りやすそう」と考えるかもしれん。しかし、配偶者の安定収入が必須であり、基本的に同意書等の提出も必要になるのじゃ。パート・アルバイトなどで本人に収入があれば配偶者の同意なしで申し込めるが、審査に関して不安がある場合は、事前に「借入診断」を受けてみると良いじゃろう。年齢や年収などの数項目を入力するだけで「審査に通る見込みがあるか?」を簡易的にチェックできるぞ。

金利などは通常の商品と比べても差がない

基本的にレディースローンは、金利面での優遇もありません。

金利設定については商品による差も大きいですが、「レディースローンがある場合、女性向け・女性専用の商品を選んだ方が低金利」というわけではないので注意してください。

加えて、街金と呼ばれることもある中小規模以下の消費者金融が扱うレディースローンは、一般的なカードローンに比べて上限金利、下限金利ともに高めに設定されているケースもあります。

レディースローンの申し込みの前に「一般的な商品と比べて金利はどうなのか?」もチェックしておくと良いです。

一部シングルマザー向けのローン、子育て家庭向けのローンなど金利が優遇されていることもあるので、対象になる方は住んでいる地域の地方銀行や労働金庫、信用金庫などで該当する商品を探してみても良いでしょう。

一般的な消費者金融の金利相場については以下の記事を参考にしてください。

消費者金融の金利を徹底比較!相場から金利を下げるコツも紹介

地方銀行のレディースローンは対応地域に注意

消費者金融以外では銀行などの金融機関でもレディースローンは扱われています。

しかし、都市銀行やネット銀行でレディースローンを扱っているところは一部のみです。

そのため、地方銀行や労働金庫、信用金庫、信用組合などのレディースローンを検討することになりますが、基本的にそれらの金融機関のローンは全国からの申し込みを受け付けていません。

法律の影響もあって、決められた営業エリア外に住まいや勤務先がある場合、ローンを利用できない可能性が高いので注意してください。

例えば、地方銀行が扱うレディースローンは、以下のように対応地域が決められています。

地方銀行のレディースローン

| レディースローン | 金利(実質年率) | 最大限度額 | 対応地域など |

|---|---|---|---|

| 大垣共立銀行 女性専用ローンStar Day | 5.625% | 200万円 | 自宅住所が指定の取扱可能エリア内にあること※1 |

| 高知銀行 こうぎんはちきんカードローン(女性専用) | 4.2%~12.7% | 300万円 | 勤務先または現住所が指定のエリア内にあること ※2 |

| 十六銀行 じゅうろくレディースローン | 4.8%/ 8.8%/ 12.8% | 500万円 | 自宅または勤務先・事業先のいずれかが十六銀行の営業区域内であること |

| 足利銀行 女性のためのフリーローン「ふるり」(WEB完結型) | 4.5%~13.8% | 500万円 | 勤務先または自宅が指定エリア内 ※3 |

※ 金利等の情報は2026年2月現在のものです。最新の情報は各金融機関の公式ホームページで確認してください。

※1 取扱可能エリアは「岐阜県(全域)」「愛知県(全域)」「三重県(桑名市・四日市市・亀山市・鈴鹿市・いなべ市・桑名郡・員弁郡・三重郡)」「滋賀県(米原市・長浜市・彦根市・近江八幡市・東近江市・犬上郡・愛知郡)」「長野県(南木曽町)」「静岡県(湖西市)」です。

※2 「高知県」「愛媛県」「香川県」「徳島県」「東京都」「大阪府」「岡山県」に居住もしくは勤務している方が対象です。

※3 「栃木県」「群馬県」「埼玉県」「茨城県」「福島県」にお住まいもしくはお勤めの方が対象です。

申し込みに対応地域があるのは、レディースローンに限った話ではありません。

地方銀行などのカードローンやフリーローンを利用する場合は、必ず全国からの申し込みを受け付けているかも確認してください。

また、申し込み後、ローンの利用開始までにその金融機関の普通預金口座を開設しなければならないケースも多いです。

普段、利用のない金融機関のローンの申し込みを行う場合は、普通預金口座の開設の有無もあわせてチェックしておくと良いでしょう。

口座開設にはどうしても手間がかかるため、特別な理由がなければ口座開設なしで利用できるローンを優先的に検討することをおすすめします。

中小規模の消費者金融のレディースローンは即日融資の条件が厳しい

消費者金融のレディースローンであれば最短即日融資も可能です。

ただし、中小規模以下の消費者金融の場合、申し込みの当日中に融資を受けるための条件は厳しく、翌日以降の融資になるケースも少なくありません。

最短即日融資に対応しているローンなら当日中に借りられる可能性はあるものの、申し込みの曜日・時間帯、混雑状況、手続き状況などによっては当日の融資が難しくなります。

例えば、以下のようなケースの場合、即日融資は受けづらいです。

中小規模以下の消費者金融で即日融資が難しいケース

- 土・日・祝日に申し込みを行う場合

- 夕方以降に申し込みを行う場合

- 銀行窓口の営業時間外に振り込みで融資を受ける場合

- 契約の手続きを郵送で行う場合

街金に分類される小規模な業者でも、直接店舗に来店するのであれば30分~1時間程度で融資を受けられるでしょう。

しかし、大手消費者金融に比べて営業時間は短く、無人店舗(自動契約機)を全国に設置しているわけでもありません。

レディースローンを扱っていないところもありますが、大手消費者金融のカードローンは利便性が高く、申込者のプライバシーにも十分配慮してくれます。

中小消費者金融の商品よりもサービスは充実しているので、レディースローンであることにこだわらないなら大手消費者金融のカードローンも候補に入れてください。

女性向けカードローン・レディースローンに関するよくある質問

レディースローンなら専業主婦でもお金を借りられる?

レディースローンの融資対象は商品によって異なりますが、専業主婦でも申し込める商品は多くありません。

そのため、審査を受ける前に申込条件を確認しておくようにしましょう。

消費者金融の場合、貸金業法の総量規制の対象になるので、原則として本人に収入のない専業主婦は申し込めません。

ただし、中小消費者金融や街金に分類されるような小規模な貸金業者では、「配偶者貸付」に対応している商品を扱っているケースもあります。

配偶者の同意が必要になりますが、配偶者貸付なら専業主婦でも融資を受けられますし、一部の銀行などの金融機関が扱う商品も申込可能です。

専業主婦の方は、配偶者貸付に対応している貸金業者のレディースローン、もしくは銀行などの金融機関のレディースローンを検討してください。

カードローン利用者のうち、女性の割合はどれくらい?

大手消費者金融カードローンの場合、契約者の男女比は7:3もしくは6:4程度です。

カードローンによっても男女比は変わってきますが、女性の利用者も少なくありません。

大手消費者金融や銀行カードローンであれば30%~40%程度は女性の利用者となっています。

実際、日本貸金業協会の「2024年度 資金需要者等の借入意識や借入行動等に関する調査報告書」によれば貸金業者からの借入経験のある人は男性62.4%、女性37.6%です。

また、全国銀行協会の「銀行カードローンに関する消費者意識調査(2020年)」によれば、銀行カードローンによる借入経験のある人は男性68.7%、女性31.3%で、多少の差はあるもののほぼ同様の結果が出ています。

調査により男女の割合に差はあるものの、一定数は女性の利用者もいると思って良いでしょう。

レディースローンの審査では在籍確認が行われる?

在籍確認は申込者の勤務先を確認する手続きのことで、返済能力の有無を確認するための審査の一環として行われます。

そのため、レディースローンにおいても在籍確認は実施され、申し込み時に申告した職場で本当に働いているのかが確かめられます。

在籍確認の方法は審査を行う企業によって異なりますが、銀行や信用金庫などの金融機関、比較的規模の小さな消費者金融は勤務先に電話をかけて確認するのが一般的です。

レディースローンでは女性オペレーターが在籍確認の電話をかけるケースが多く、申込者のプライバシーにもしっかりと配慮してくれます。

消費者金融であれば社名は伝えずに、個人名で電話をかけるなどの配慮を行ってくれますし、本人以外の第三者に具体的な用件を伝えることもありません。

その一方で、「職場に電話がかかってくるのは不安」「今日は職場が休みで、電話を受けられない」という人もいるでしょう。

もし勤務先への電話連絡を避けたいなら原則、電話での在籍確認なしのカードローンを選んでください。

大手消費者金融カードローンなどでは申込内容や提出書類で勤務先を確認していて、それらで十分な確認ができないケースのみ、事前に同意を得たうえで在籍確認の電話をかけます。

【まとめ】レディースローンで借りるなら大手の商品がおすすめ!女性専用ダイヤルや利便性の高さがメリット

女性向けのローンであるレディースローン・レディースキャッシングは、さまざまな消費者金融や銀行などの金融機関で取り扱われています。

貸付条件などは商品ごとに異なるものの、まずは大手消費者金融の商品から検討することをおすすめします。

例えば、プロミスの「レディースキャッシング」であれば女性専用ダイヤルが用意されているため、ローン・キャッシングのサービスをはじめて利用する人も安心です。

また、大手消費者金融の商品には「最短即日融資に対応している(※1)」「来店不要・郵送物なしのWeb完結で契約できる」「原則、電話での在籍確認なし(※2)」などのメリットもあります。

中小規模以下の消費者金融でレディースローンを検討するのは「大手消費者金融や銀行の審査に通らないケース」「配偶者貸付(※3)対応の商品を探しているケース」などに限られるでしょう。

一方、金利を重視するなら楽天銀行スーパーローンなどの銀行カードローンもおすすめです。女性専用のローンではありませんが、借り換えにも好適な金利で、消費者金融よりも利息の負担を抑えやすいでしょう。

大手消費者金融や都市銀行、ネット銀行のカードローンはどれも利便性が高く、申込者のプライバシーにもしっかりと配慮してくれます。

女性専用のローンでなくても十分に使いやすいので、あわせて検討してみてください。

※1 契約には審査があります。申し込みの時間帯などによっては翌営業日以降の審査結果回答になります。

※2 原則、申込内容や提出書類などで勤務先を確認します。審査状況により電話での確認が必要な場合も、申込者の同意なく電話で在籍確認を行うことはありません。

※3 配偶者貸付の利用には配偶者の同意が必要です。

FP佐藤氏 ファイナンシャルプランナー佐藤友美氏のコメント

女性向けのカードローン商品は女性オペレーターの対応など、利用する側にとって安心できる機能はありますが、借入れの審査基準は通常の商品と変わらないことや、借り入れの金額によっては利息の負担が大きくなることもあります。借り入れができる場合も利息の違いや無利息期間がある商品など、内容をよく確認してから選んでいただきたいと思います。また、忘れてはいけないのが返済の計画です。返済の遅れや返済が滞ってしまうと、ご自身の信用情報に傷を付けてしまうこともあります。カードローンを上手に利用できるように借り入れをする前に今後の収入の確認や家計の見直しなどを行い、確実な返済を心掛けましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。