2社目、もしくは3社目のカードローン契約を考えている人に向けて、どの商品を選んだら良いのか、2社目以降は何に注意すべきなのかについて説明していきます。

どうしても2社目、3社目を契約するハードルは、1社目よりも高くなります。そのため、よく調べずに次に申し込むカードローンを選んでしまうと、審査に落とされてしまうかもしれません。

また、あまりにも借入件数が多くなれば、他のローン審査へ影響が出ないかも心配ですよね。利用中のカードローンが3社を超えると多重債務とみなされやすくなるので、他社借入は多くても3件まででしょう。

つまり、2社目、3社目のカードローン選びで失敗してしまうと、完済せずに4社目を気軽に検討するわけにはいかなくなるのです。

「限度額がいっぱいで別のカードローンを契約したい」

「もっと条件の良いカードローンがあれば乗り換えたい」

「もしもに備えてもう1枚カードローンを作っておきたい」

この記事では2社目以降のカードローン申し込みで注意すべきこと、審査に落ちたときの対処法についてもまとめたので、このように思っている方はぜひ参考にしてください。

目次

【目的別】2社目、3社目のカードローンの選び方

さっそく2社目、3社目のカードローンの選び方について見ていきましょう。

2社目、3社目のカードローン選びのポイントは何を重視するのかはっきりさせておくことです。

例えば、1社目で限度額いっぱいまで借りてしまい、すぐにお金が必要ときに契約に時間のかかる銀行カードローンは向きません。

一方、より良い条件でお金を借りたいときに、1社目と同じような貸付条件のカードローンを選んでも意味がないでしょう。その場合は、審査に時間がかかるとしても銀行カードローンなど低金利な商品を選ぶべきです。

このように何を重視するかで2社目、3社目として適切なカードローンは変わってきます。

この記事では、次の4つのニーズごとにおすすめのカードローンを紹介していきます。

2社目、3社目のカードローンに求めること

- とにかくすぐにお金を借りたい

- また無利息期間のあるカードローンが良い

- より金利が低いカードローンを契約したい

- 職場への電話連絡なしで審査を進めてほしい

1. とにかくすぐにお金を借りたい

1社目のカードローンの利用可能額に空きがなく、すぐにでもお金を借りたいというときは、審査がスピーディな消費者金融を選びましょう。

銀行カードローンは即日融資ができないので、正式な審査結果は申し込みの翌営業日以降の連絡になります。また、平日しか審査が進まなかったり、平日でも時間がかかったりするので、すぐにお金を借りたいときには向きません。

一方、消費者金融なら最短3分~のスピーディな審査で、即日融資にも対応してくれます。

銀行ほど審査も厳しくなく、すぐにお金を借りたいときにはピッタリです。

急いでいるときにおすすめのカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※ |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

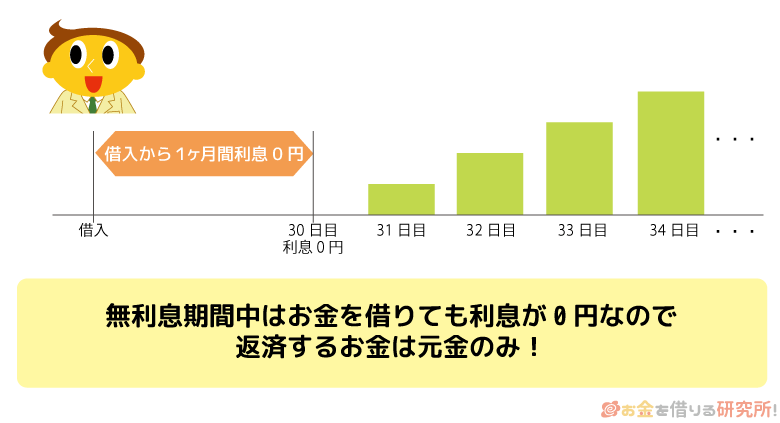

2. また無利息期間のあるカードローンが良い

消費者金融のカードローンには無利息期間のある商品が多いので、「すぐに返せる予定」「追加でちょっとだけ借りたい」というときは、無利息期間を使って借りるとお得です。

基本的に無利息期間は新規契約者向けの特典で、「はじめて利用する方」が対象になります。ただ、そのカードローンをはじめて契約するという意味なので、2社目、3社目でも新規契約なら問題ありません。

カードローン会社によっては別途条件があるので、申し込みの際は、無利息期間の適用条件を確認しておきましょう。

無利息期間のあるおすすめカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※1 |

| レイク※2 | 4.5%~18.0% | 1万円~500万円 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 レイクの無利息期間 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

3. 1社目より金利が低いカードローンを契約したい

返済の負担を減らすには前述の無利息期間もポイントですが、もっと重要なのは金利です。

金利が下がれば発生する利息は減るため、月々の負担を減らせ、より早く完済しやすくもなるでしょう。

最終的に貸付条件の良い1社だけを残そうと思っている人、1社目のカードローンの借り換えを考えている人には、以下のような銀行カードローンがおすすめです。

金利を重視する人におすすめのカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 |

4. 職場への電話連絡なしで審査を進めてほしい

もう1枚カードローンを契約したいけど、職場への電話連絡が嫌だという人も多いですよね。

プライバシーに配慮してくれるので、電話でバレるリスクは低いものの、できれば電話連絡なしで審査を進めてほしいという気持ちは理解できます。

アイフルやアコムといった大手消費者金融なら、原則電話連絡なしで審査が進められます。

電話連絡が必要となった場合でも、本人の同意を得てから行われるので、電話連絡が不安な人にはピッタリでしょう。

電話連絡が嫌な人におすすめのカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| アイフル | 3.0%~18.0% | 1万円~800万円※ |

| アコム | 3.0%~18.0% | 1万円~800万円 |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

2社目、3社目のカードローン申し込みで注意すべきこと

カードローンの申し込み時には他社借入の状況についても申告しますよね。

現在、いくらの借入残高があるのか、何社から借りているのかは審査に影響するため、基本的に1社目よりも2社目以降の方が審査は厳しくなるでしょう。

ここでは、審査に関して2社目以降のカードローン申し込みで注意すべきことをまとめました。

2社目3社目以降のカードローン申し込みで注意すべきこと

- 総量規制により年収の1/3超の借り入れはできない

- 1社目の利用状況は信用情報で確認される

- 2社目、3社目を同時に申し込んではいけない

- 収入証明書の提出を求められやすくなる

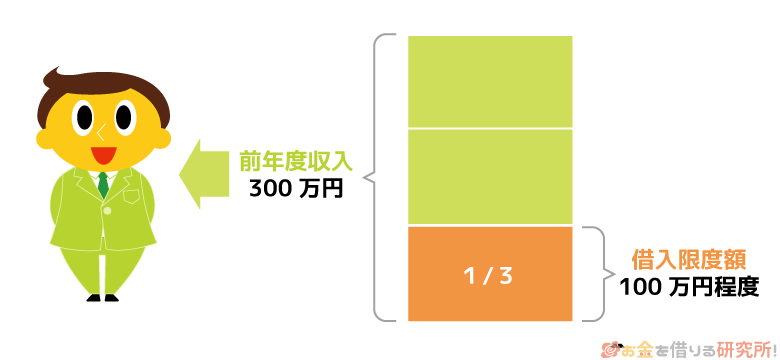

総量規制により年収の1/3超の借り入れはできない

消費者金融、クレジットカード会社(信販会社)など貸金業者のカードローンには総量規制が適用されるため、年収の1/3を超える借り入れは法律上できません。

そのため、1社目で貸金業者のカードローンを使っている場合、総量規制によってそもそも契約できない可能性もあるのです。

例えば、年収300万円なら貸金業者からの借り入れは最大100万円までになります。1社目の消費者金融のカードローンで60万円借りているとき、2社目の貸金業者からの融資は40万円以下になるのです。

すでに契約しているカードローンについては実際の借入残高で計算されますが、これから申し込む2社目、3社目は限度額で計算していきます。

年収や1社目の借入残高にもよるものの、2社目以降だと大きな限度額での契約は難しいでしょう。

ちなみに、総量規制は貸金業法のルールなので、銀行カードローンには銀行法という別の法律が適用されます。ただ、銀行も自主規制で、年収の1/3を超えるような契約は難しいと思ってください。

1社目の利用状況は信用情報で確認される

1社目から借りている金額などは申し込み時に申告するだけでなく、信用情報でも確認されることになります。

そのため、2社目以降に審査をする金融機関は、何社から、いくら借りているかを把握できるのです。

また、「1社目で滞納して借りられなくなったから別のカードローンを契約したい」と思っても、返済に遅れがないかなどの利用状況も分かるので審査に通ることは難しいでしょう。

他社借入の残高、返済遅れの有無などは信用情報機関を通じて審査を担当する金融機関に共有されるため、審査で不利になりそうだと思っても必ず正直に申告するようにしてください。

他社借入は隠せませんし、嘘がバレれば審査にも通りません。

2社目、3社目を同時に申し込んではいけない

確実にカードローンを新規契約したいと考えても、2社目、3社目を同時に申し込むのはNGです。

一見、滑り止めになるように思えますが、一度に複数のカードローンへ申し込むのは逆効果になります。

カードローンの申し込みも信用情報に記録されるので、後から信用情報を照会する金融機関は直前に別のカードローン会社の審査を受けていることが分かるのです。

短期間に複数のカードローンに申し込んでいると、お金に困っている印象を与えてしまうでしょう。2社程度の同時申込なら大丈夫かもしれませんが、審査への影響を考えるなら1社ずつ申し込むのが無難です。

運良く両方の審査に通る、もしくはどちらかの審査に通る可能性もあるものの、ダメだったときは2社の申込履歴が記録された状態で次の申込先を考えないといけません。

収入証明書の提出を求められやすくなる

消費者金融などに適用される貸金業法では、2社以上から100万円超を借りる場合、書類による年収の確認が義務付けられています。

そのため、2社目、3社目のカードローン審査では、1社目よりも収入証明書の提出を求められやすくなるのです。

1社で50万円を超えるケースでも収入証明書は必須なので、2社目以降で50万円超の契約を希望する場合も源泉徴収票や確定申告書などを用意しておきましょう。

また、法律で決まっている基準に該当していなくても、各消費者金融、銀行が必要だと判断することもあります。

他社借入がある状態で受ける2社目、3社目の審査では、事前に最新の収入証明書を用意しておく方がスムーズです。

2社目のカードローン審査に落ちてしまったら

カードローンの審査に通るかどうかは申し込んでみないと分かりません。そのため、2社目、3社目を契約しようと思っても、審査で落とされてしまうことはあります。

ですが、カードローンの審査は何度でも受けられるので安心してください。カードローン会社によって審査の基準も異なるため、第一候補がダメでも別の会社の審査にはすんなり通ったなんてケースもあるのです。

ただし、一度否決されてしまったのなら、より慎重に次の申込先を考えましょう。前述の通り、カードローンの申込履歴も信用情報に残るため、次から次へと審査を受けるのはNGです。

もし2社目、3社目のカードローン審査に否決されてしまったなら、以下の点も確認した上で、次の申込先を検討してください。

2社目のカードローン審査に落ちたときに確認すべきこと

- 最低6ヶ月は次の申し込みまでの間隔を空けたい

- 同じグループ、保証会社のカードローンは注意

- 審査難易度の高そうなカードローンは避ける

- 1社目の借入残高をできるだけ減らしておく

- お試し審査があれば申し込みの前に受けておく

最低6ヶ月は次の申し込みまでの間隔を空けたい

信用情報に登録される内容には、登録期間が決まっています。すべての情報をずっと管理するわけにはいかないので、一定期間が経過すれば古い情報から自動的に削除される仕組みなのです。

そして、カードローンの申込履歴は6ヶ月で削除されます。延滞や債務整理などの情報に比べると重要度は低くいので、このような短期間で履歴が消えるのです。

そのため、2社目、もしくは3社目の審査に落ちてしまったら、次の申し込みまでは最低6ヶ月空けましょう。そうすれば、次の審査は、信用情報に申込履歴が載っていない状態で受けられます。

同じグループ、保証会社のカードローンは注意

先ほどカードローンによって審査基準が異なるといいましたが、同じグループ、保証会社のケースは注意が必要です。

審査の基準があまり変わらなければ、また審査に落ちてしまう可能性は高くなります。

保証会社を採用しているのは、主に銀行のカードローンです。銀行カードローンの保証会社は、消費者金融、クレジットカード会社が務めるケースも多いので、申し込む前に確認しておきましょう。

審査に通る可能性もありますが、過去に否決されたところとは無関係のカードローンを選ぶのがおすすめです。

審査難易度の高そうなカードローンは避ける

一般的に銀行カードローンは消費者金融に比べて審査が厳しくなります。そのため、消費者金融の審査に落ちてしまった人が、次に銀行カードローンの審査を受けても、通過できる見込みは薄いでしょう。

銀行カードローンなど他社に比べて金利の低いところは、その分、審査のハードルが高くなる傾向にあります。

金利を下げたいなどの理由での申し込みじゃないなら、そのような審査難易度の高そうなカードローンは避けるべきです。

また、大手消費者金融では審査通過率を公表しているカードローンも多く、およそ4割から5割の人が契約できているというデータがあります。

一度審査で否決されたなら、プロミス、アコム、アイフルといった大手消費者金融を選んでください。

この3社は比較的、審査通過率の高い消費者金融です。

1社目の借入残高をできるだけ減らしておく

2社目以降の審査に落ちてしまったのは、1社目の借入残高が原因の可能性もあります。

総量規制に抵触するような金額でなくても、お金を借りている以上、毎月の返済で自由にできる金額は少なくなりますよね。

カードローン会社としては、新規融資によって返済能力を超えてしまうことがリスクなので、借入残高が大きい場合ほど慎重になるのです。

そのため、次の審査を受けるまでに、できるだけ1社目の借入残高を減らしておきましょう。

お試し審査があれば申し込みの前に受けておく

消費者金融のカードローンでは、正式な申し込みの前にお試し審査を受けられることが多いです。

1社目のときにお試し審査を受けた人もいると思いますが、他社借入も入力できるタイプなら2社目、3社目でも役立ちます。

他社借入の金額が大きすぎる場合は、お試し審査の段階で融資は難しいという内容の診断結果が表示されるでしょう。あくまでも審査結果の目安ですが、1つの参考にはなると思います。

2社目のカードローンを契約するよりも増額が良いケースとは?

中には2社目以降のカードローンを新規契約するのではなく、今持っているカードローンの限度額を増額すべきか迷っていた人もいるのではないでしょうか?

増額なら借入件数が増えないため、返済の管理は面倒になりません。

その一方で、新規契約に比べてハードルが高いこと、審査に時間がかかること、減額のリスクもあることなどがデメリットになります。それでも、増額を狙うべきなのは、すぐにお金を借りる予定はなく、適用される金利を下げたい人です。

基本的にカードローンは限度額に応じて適用される利率が決まるので、増額によって金利が下がるケースもあるのです。この方法なら契約しているカードローンの数を増やすことなく、これまでよりも利息の負担を軽減できます。

ただし、そもそも金利が高めな消費者金融の場合は、低金利な銀行カードローンに乗り換えた方が良いケースもあるでしょう。増額できても金利が下がるかは分からないので、ケースバイケースだと思ってください。

【まとめ】ニーズに合った2社目、3社目のカードローンへ申し込もう

2社目、3社目のカードローンの選び方、注意すべき点について説明してきました。

できれば1社だけで事足りるのが理想ですが、どうしても追加でお金が必要になることもありますし、もっと条件の良い商品に乗り換えるに越したことはありません。

カードローンは消費者金融、銀行などのくくりだけでなく、商品によっても異なる特徴を持っています。2社目、3社目のカードローンに申し込むときは、自身のニーズに合った商品を選んでください。

借入件数は審査に影響する上に、短期間に何回も審査を受けるのはおすすめしないので、2社目以降は1社目よりも慎重に検討しましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。