カードローンは住宅ローンや自動車ローンなどに比べると非常に手続きが簡単ですが、事前に銀行口座の開設が必要になることもあります。

すぐにお金を借りたいときに、新しく口座開設が必要だと困りますよね。新規で口座を作るのが面倒な人は、口座開設不要のカードローンを選びましょう。

カードローンの中には口座開設不要で申込できる商品もたくさんあります。

この記事では口座開設なしで申込できるおすすめカードローン、そして、銀行口座を利用しないメリットとデメリットについてまとめました。

スピード重視なら口座開設のいらない商品が最適ですが、カードローンの契約のために口座を作るメリットもあるのです。

メリットとデメリットも知った上で、自身のニーズにピッタリ合った商品を見つけてください。

目次

口座開設不要のおすすめカードローン

口座開設不要のカードローンはいくつかありますが、おすすめは以下の5つの商品です。

口座開設不要のおすすめカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※1 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン※2 | 1.5%~14.5% | 10万円~800万円 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 審査通過後にカードローン口座が開設されます。

それでは、以上のカードローンの特徴について見ていきましょう。

プロミス

プロミスは銀行口座だけでなく、ローンカードの作成も不要で契約できます。郵送や来店でカードを受け取るのが面倒な人、ローンカードを持っていると家族にバレそうという人におすすめです。

プロミスのような消費者金融は基本的に口座開設不要ですが、その反面、銀行カードローンに比べると金利が高めな点はデメリットになります。

しかし、プロミスは大手消費者金融の中だとやや低めの金利設定なのに加えて、はじめての契約なら30日間の金利が0円(メールアドレスの登録、Web明細の利用が条件)です。

無利息期間は初回借入の翌日から開始されるので、実際にお金が必要なタイミングより早く契約しても無駄にはなりません。

プロミスは即日融資にも対応していて、すぐにお金を借りたい人にもピッタリです。

アコム

アコムも消費者金融なので即日融資に対応していますし、はじめて契約する場合は初回契約の翌日から30日間の無利息期間があります。

プロミスと異なる主な部分は、上限金利が少し高めである点です。

下限金利はアコムの方が低いものの、下限金利が適用されるためにはかなり大きな限度額で契約できないといけません。そのため、下限金利で比較するのはあまり意味がなく、上限金利を見るようにしましょう。

またアコムはカードレスでの契約に対応しているものの、スマホATMでの取引はセブン銀行ATMのみ対応となっている点も注意が必要です。

その一方で、手数料のかからないアコムのATMが24時間営業なのはメリットです。(営業時間が異なる店舗、定期点検により利用できない時間もあります。)

アコムのATMは自動契約機(むじんくん)などに併設されているので、近くにアコムの店舗がある方は便利でしょう。

アイフル

カードローン審査での会社への電話連絡が嫌な人におすすめなのがアイフルです。

アイフルでは在籍確認を書類提出などで行うため、「原則として勤め先への電話連絡はしない」とされています。

また、アイフルもプロミスと同様にカードレスでの契約が可能です。その他の消費者金融と比較したときに特別優れた部分はあまりないものの、即日融資も可能で、無利息期間もあるため十分使いやすいと思います。

プロミスやアコムといった消費者金融に次ぐ候補だと考えておくと良いでしょう。

楽天銀行スーパーローン

楽天銀行スーパーローンは、楽天銀行に口座を持っていない人でも契約可能な銀行のカードローンです。

さらに楽天銀行スーパーローンなら振込融資や口座振替をするのにも、楽天銀行の口座がいりません。

口座を持っていない場合、口座開設不要の銀行カードローンはATMでの取り引きに限定されてしまうこともあるため、この点はメリットになるでしょう。

また、銀行カードローンは消費者金融に比べて金利面でのメリットも大きいです。楽天銀行スーパーローンは年1.9%~14.5%の金利なので、利息の負担を小さくできます。

その分、審査のハードルは高くなるものの、楽天の会員ランクに応じた審査優待のサービスがあるので楽天ユーザーには特におすすめです。

三井住友銀行 カードローン

メガバンクでは三井住友銀行 カードローンが普通預金口座不要で申込できます。※ 審査通過後、カードローン口座が開設されます。

消費者金融と比べて上限金利が低めな上に、三井住友銀行内のローン契約機でカードを受け取ることも可能です。

正式な審査回答は最短当日で、ローン契約機を利用すれば郵送よりも早くカードを受け取れるでしょう。※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

また、三井住友銀行に普通預金口座を持っていなくても、SMBCダイレクトに登録すればインターネットバンキングの利用もできます。

他銀行宛の振込融資も一律で手数料無料なところが嬉しいポイントです。

なお、普通預金口座を持っていれば申し込み時の記入事項が少なくて済んだり、手元にあるキャッシュカードで借入ができたりと、よりスムーズに借入できるメリットがあります。

口座開設不要で申込できるカードローンの特徴

記事の冒頭で口座開設不要のカードローンにはメリットも、デメリットもあるといいました。

それでは、どのようなメリットとデメリットがあるのでしょうか?

口座開設なしのメリットとは?

カードローンの契約にあたって口座開設が必要ない場合、次のようなメリットがあります。

- 新たに口座を開設する手間がかからず早い

- 口座振替以外の返済方法も取りやすい

- 銀行口座にカードローンの取引履歴が残らない

新たに口座を開設する手間がかからず早い

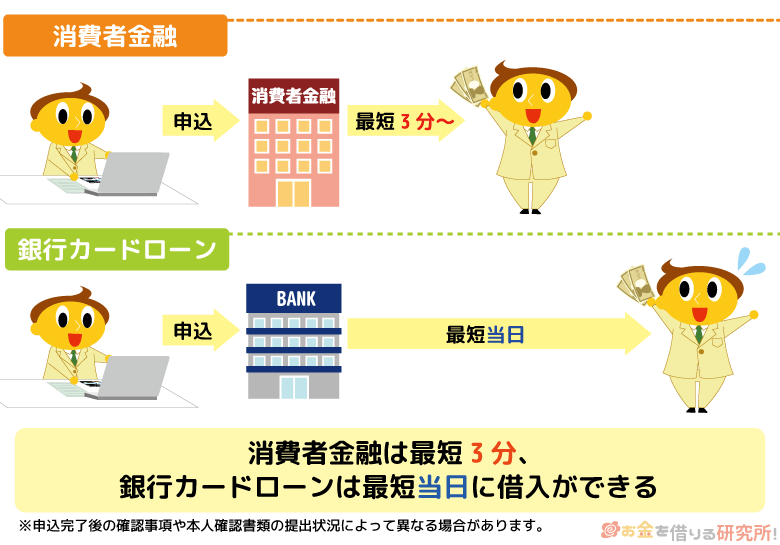

カードローンを申し込もうと思っている人の多くは、「できるだけ早くお金を借りたい!」と考えていますよね。

申し込みから契約までにかかる時間は審査の進捗状況によって左右されるものの、消費者金融は最短3分~、銀行カードローンは最短当日です。※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

ただし、新たに銀行口座を開設しなければいけない場合、口座開設が完了するまでカードローンの契約はできません。

銀行口座を開設するのに郵送や来店での手続きが発生するケースも多く、開設完了までは1週間前後かかるでしょう。

口座開設不要ならこの手間、時間がないため、ずっと早くカードローンを契約できるのです。

口座振替以外の返済方法も取りやすい

カードローンの契約にその銀行の普通預金口座が必要になるとき、返済方法は口座振替(自動引き落とし)になるパターンが多いです。

契約時に手続きすれば自動的に引き落としてくれるため、返済忘れが起きにくいといった点はメリットになります。

しかし、その銀行口座がメインバンクでない場合は、毎月返済日までに引き落としに必要なお金を返済用の口座に移動しないといけません。三井住友銀行 カードローンの返済日は毎月5日、15日、25日、月末からお選びいただけます。

人によっては口座振替だと都合が悪いこともあると思います。口座開設不要のカードローンであればATMなどからの返済に対応しているため、返済のタイミング、金額を調整しやすいでしょう。

基本の返済方法が口座振替になっているカードローンだと、ATMから入金すると随時返済(追加返済)の扱いになってしまうこともあるので注意してください。

銀行口座にカードローンの取引履歴が残らない

カードローンの利用は誰にも知られたくないですよね。ネットバンキングの取引履歴や紙の通帳を家族に見られるリスクがあるなら、口座開設不要のカードローンがおすすめです。

例えば、口座振替で毎月の返済をする場合、銀行口座にカードローンの記録が残ってしまいます。引き落としの名義は金融機関によって異なり、カードローンだとは気づかれにくいケースもありますが、口座に履歴が残るのは避けたい人もいるでしょう。

一方、口座開設不要のカードローンならATMで利用すれば口座に履歴は残りません。

家族に内緒でカードローン用の口座を開設してしまうのも1つの手段じゃが、より知られにくくするなら口座開設なしで利用できる商品がおすすめじゃ。

口座開設なしのデメリットとは?

反対に口座開設なしで申込できるカードローンには次のようなデメリットがあります。

- ネットバンキングを使った借り入れ、返済がしにくい

- キャッシュカードでの利用に対応していない

- 普通預金口座の情報と連携したスムーズな手続きができない

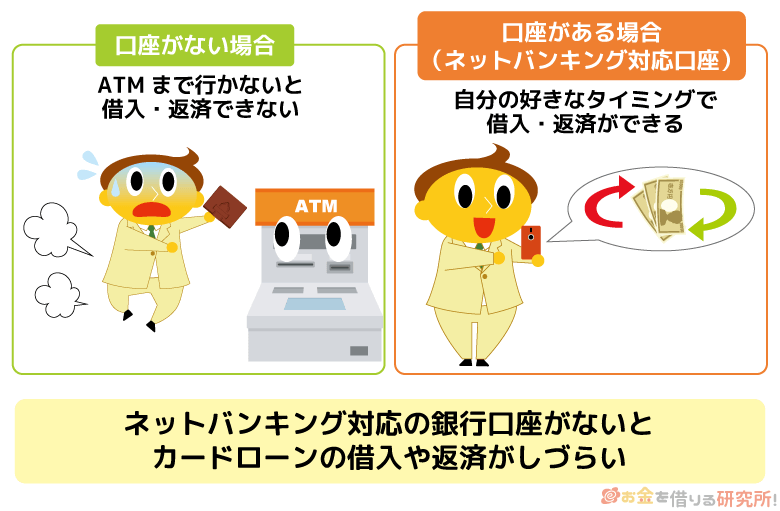

ネットバンキングを使った借り入れ・返済がしにくい

主に銀行カードローンの話になりますが、普通預金口座がなくても大丈夫な商品だとしても、振込融資やインターネット返済をするには結局口座が必要になるものもあります。

その場合、口座なしだと基本的にATMでの借り入れ、返済になるのです。

より便利に銀行カードローンを使うなら、その銀行の口座を作った方が良いでしょう。

もしくは特定の銀行口座に依存しない消費者金融のカードローンを使ってください。(消費者金融も一部対応していない金融機関はあります。)

キャッシュカードでの利用に対応していない

その銀行の普通預金口座が必要な商品は、キャッシュカードにカードローンの機能を付けられることも多いです。

カードローン専用のローンカードを持つのではなく、キャッシュカードで預金の引き出しと借り入れの両方を行えます。

例えば、みずほ銀行カードローンの契約にはみずほ銀行口座が必須ですが、カードローン専用型とキャッシュカード兼用型の選択が可能です。

他に三井住友銀行 カードローンも審査通過すればキャッシュカードで借り入れでき、PayPay銀行 カードローンはローン専用のカードがなくキャッシュカードでの利用になります。

余計なカードを持ちたくない人は、このようなキャッシュカード一体型の商品が良いでしょう。すでに普通預金口座を持っている場合は、契約完了後、すぐにキャッシュカードで借り入れできる点もメリットです。

普通預金口座の情報と連携したスムーズな手続きができない

カードローンの申し込み時、氏名、住所、生年月日など様々な情報を入力しなければいけませんが、銀行口座の情報と連携すれば少し手間が減ります。

銀行口座に登録されている情報は自動入力されたり、一部項目の入力が省略されたりするので、よりスムーズに申し込めるでしょう。

ただし、口座開設自体の手間はあるので、手続き全体を見るとあまり変わらないかもしれません。

普通預金口座があってもなくても申込できるカードローンで、すでに口座を持っている方が情報を連携させたときのメリットだと考えてください。

口座開設不要で利用できるカードローンの種類と注意点

カードローンにはいくつか種類があり、消費者金融と信販会社(クレジットカード会社)の商品なら基本的に口座開設は不要です。

その一方で、銀行カードローンはその銀行の普通預金口座が必要な商品、なくても申込できる商品の両方があるので事前に確認しておきましょう。

それぞれのケースで注意すべきことについて説明していきます。

消費者金融と信販会社のカードローン

前述の通り、消費者金融と信販会社のカードローンなら新たに銀行口座を開設する必要はありません。

ただし、口座開設不要でも次のような点には注意してください。

- ネットバンキングの対応時間は金融機関によって異なる

- Web完結申込するには口座が必要になることも多い

- 本人確認のために銀行口座を利用するケースもある

ネットバンキングの対応時間は金融機関によって異なる

消費者金融などは特定の金融機関の口座がなくても、ネットバンキングを使った借り入れ・返済ができます。

ですが、金融機関によって当日振込できる曜日、時間帯は異なります。

例えば、原則いつでも当日振込できるような金融機関もあれば、平日のみ対応、平日も夕方以降は翌営業日の対応といったケースもあるのです。※ 三井住友銀行 カードローンは最短当日。申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

カードローンによって相性の良い金融機関があるため、ネットバンキングを使った取引方法も利用するなら注意しましょう。

持っている銀行口座が対応していない、利用できる曜日、時間帯が限られる場合、新規で口座開設した方が便利かもしれません。

Web完結申込するには口座が必要になることも多い

Web完結とは申し込みから契約までのすべての手続きをインターネット上で完了できるサービスのことです。

商品によって異なりますが、Web完結は口座振替を基本の返済方法とするケースもあり、その場合はインターネットから口座振替を申し込めるかが条件になります。

書面の郵送で口座振替を登録する場合よりも利用できる金融機関は減ってしまうので、口座のある銀行が対応しているかはチェックしておきましょう。

特にSMBCモビットのWEB完結申込は、他の消費者金融よりも利用できる銀行口座が少ないので注意してください。

SMBCモビットのWEB完結申込については「SMBCモビット【Web完結】の流れ!」で詳しく説明しています。

本人確認のために銀行口座を利用するケースもある

カードローンの契約には本人確認が必須です。

運転免許証などの本人確認書類をWebや専用アプリから送信したり、ローン契約機内に備え付けのスキャナーで送ったりすることが多いですが、銀行口座を利用した方法に対応しているカードローンもあります。

例えば、アイフルには「銀行口座で本人確認」という本人確認方法があり、銀行側のサイトで口座情報を入力する形で本人確認を行えるのです。この方法の場合、本人確認書類はいりません。(返済方法は口座振替になります。)

別の本人確認の方法もあるので、このためだけに口座開設する必要はないですが、銀行口座を利用することで便利になるケースも多いのです。

すでに銀行口座を持っているのであれば、各カードローン会社の公式HPで、連携する曜日や時間帯を事前に見ておくとよいぞ。原則24時間即反映できるようになっているが、夜中やメンテナンスタイムのときは即時反映できないこともあるからな。

一部の銀行カードローン

銀行カードローンにはその銀行の普通預金口座が必要な商品もあります。大手ではみずほ銀行カードローン、イオン銀行カードローン、PayPay銀行 カードローン、横浜銀行カードローンなどが代表的でしょう。

全体として数がとても多いわけではありませんが、次のような点には注意が必要です。

- 申し込みは口座不要でも契約時に必要なケースがある

- 口座開設不要でもその銀行の口座があると便利

- 銀行によっては複数の商品を扱っていることもある

申し込みは口座不要でも契約時に必要なケースがある

銀行カードローンの場合、ホームページなどをよく確認しないと普通預金口座が必要かどうか分かりにくいこともあります。

申込条件に「当行の普通預金口座をお持ちの方」のようにはっきりと書かれていれば分かりやすいですが、そうでない銀行も多いのです。

また、「口座がなくても申し込める」という表記にも注意しましょう。申し込みの段階では不要でも、審査に通ったあと借入するには口座開設しなければいけないケースもあるのです。

後から口座が必要だと分かると面倒ですし、契約までに時間がかかってしまいます。銀行カードローンは口座開設不要で申込できるのかよく確認するようにしてください。

口座開設不要でもその銀行の口座があると便利

口座開設不要の銀行カードローンでも、その銀行の普通預金口座を持っているとより便利です。

例えば、振込融資や口座振替、24時間即時振込、Web完結、キャッシュカード兼用型カードなどのサービスには、その銀行の口座を持っていることが条件になる場合もあります。

口座がいらないタイプの銀行カードローンに申し込むなら、口座を持っている場合と比べてサービスに差がないかもチェックしておきましょう。

銀行によっては複数の商品を扱っていることもある

銀行によってはその銀行の口座が必要な商品、持っていなくても契約できる商品の両方を扱っていることもあります。

申し込みや契約の方法だけでなく、商品そのものが異なるのです。

例えば、東京スター銀行では、スターカードローン(カードローンタイプ)とスターカードローン(口座なしタイプ)の2商品の取り扱いがあります。

他にも但馬銀行、福邦銀行、北日本銀行なども同様です。主に地方銀行で多いため、地銀のカードローンに申し込む場合は、どのような差があるのか知った上で商品を選びましょう。

【まとめ】消費者金融のカードローンなら口座開設不要で利用できる!ただし、口座があると便利なケースも

口座開設不要で利用できるカードローンについて説明してきました。基本的に消費者金融のカードローンなら銀行口座を使わなくても契約できますし、一部銀行カードローンも普通預金口座がいりません。

新たに口座開設する場合、どうしてもカードローンの契約に時間がかかってしまいます。そのため、急いでいる人は口座なしで契約できるカードローンを選びましょう。

中でも消費者金融なら即日融資にも対応していて、緊急時も非常に便利です。

さらに口座振替以外の返済方法を選択しやすい、口座に履歴が残らないといったメリットもあります。

その一方で、特定の口座を持っていないとWeb完結できない、ネットバンキングを使った取り引きができないといったケースもあるので注意してください。

口座を持っていないと利用できるサービスが制限されてしまうケースも出てくるのです。

ぜひこの記事で挙げたメリット・デメリット、注意点も参考にしながら自身のニーズに合ったカードローンを見つけてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。