「お金が無くて何も出来ない…」「お金ないけど、どこで借りれば良いか分からない…」

お金がない場合の最適な対処法は人によって違います。

例えば、お金が必要な理由によっても変わってきますし、出費が重なって一時的にお金がないだけなのか、働いても貯金ができず慢性的にお金がないのかなどでも変わってくるでしょう。

この記事ではお金がないときの対処法についてまとめました。

「今すぐにお金を借りたい!」というケースだけでなく、借りる以外でお金を用意する方法やお金がないときのNG行動も紹介していきます。

一時的な金欠で生活費や家賃、公共料金などを払えない方、欲しいものがあり給料日まで待てないという方、少額で良いからすぐに借りたいという方はぜひ参考にしてください。

目次

お金がないときすぐに必要な金額だけを借りられるカードローンが便利

すぐに必要な金額を簡単に借りられるという意味では「カードローン」が便利です。

カードローンは保証人や担保不要で申し込め、審査で決定する限度額の範囲であれば必要な金額を、好きなタイミングでATMからキャッシングしたり、自分名義の口座に振り込んでもらえたりします。

借りたお金は生活資金に充てても良いですし、趣味やショッピングに使うこともできます。

審査の早い金融機関であれば申し込みの当日に契約を結ぶこともでき、即日でお金を借りることも可能です。

例えば、以下のような大手消費者金融のカードローンであれば最短即日融資に対応しています。

申し込みの時間や手続きの状況により、翌日以降の審査結果回答になるケースもありますが、スムーズに審査・契約の手続きが進めば申し込みから20分以内にお金を借りられるでしょう。

大手消費者金融のカードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※1 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

カードローンは本人確認書類(運転免許証)1枚で手続きできるケースもあり、特別な準備がなくてもインターネットなどからいつでも申し込めます。

金融機関でお金を借りるというと「申し込みが面倒」「たくさんの書類を用意しないといけない」といったイメージかもしれません。しかし、大手消費者金融のカードローンならWeb・アプリ完結で手続きを進められるケースも多く、数万円〜数十万円程度の少額融資を受けるのに便利です。

カードローンの契約時には返済能力の審査が行われるが、20歳以上で安定した収入(パート・アルバイトも可)があるなら基本的な利用条件はクリアできるじゃろう。商品によって年齢制限などが異なるケースもあるので、申込条件については金融機関の公式サイトで確認してくれ。

お金がないときはどうする?主な対処法は5種類

お金がないときの対処法は主に次の5種類です。

お金がない場合の対処法

- 金融機関などからお金を借りる

- 不用品を売却してお金に変える

- 収入を増やす

- 支出を減らす

- 支払いのタイミングを遅らせる

自身にとって最適な方法は「いくら必要か?」「いつまでに用意するのか?」などさまざまな要因によって変わってきます。

例えば、すぐにお金が必要なケースではカードローンが便利ですが、サービスの契約には審査があるため、誰でも利用できるわけではありません。

また、不用品を売って、お金を用意する場合は、必要な金額に届かない可能性もあるでしょう。

それぞれの方法にメリット・デメリットがあるので、両方を把握したうえで、現状にあった解決策を見つけるようにしてください。

1. 金融機関などからお金を借りる

お金がない場合、消費者金融や銀行などの金融機関が扱うローン・キャッシングサービスで必要な金額を借りることもできます。

カードローンなどの商品であれば無担保・保証人不要で申し込めますし、申し込みから契約までのすべての手続きをスマホで完結できるサービスも多いです。

ただし、サービスの契約には審査があり、原則として申込者本人の安定収入が必須です。

基本的にパート・アルバイト、派遣・契約社員、個人事業主(自営業)の方なども条件を満たせるものの、審査結果によっては利用できないケースもあるので注意してください。

また、勤務先に「従業員貸付」の制度がある場合は、従業員向けの福利厚生の一環として民間の金融機関よりも低い利率で職場から融資を受けられるケースもあるでしょう。

利用するサービス、制度によって貸付条件は変わってくるため、申し込みの前に確認することが重要です。

以下ではお金を借りるにはどのような方法があるのかについて説明していきます。

大手消費者金融のカードローン

大手消費者金融が扱うカードローンはサービスの充実度が特徴です。

審査結果は最短3分〜20分で連絡があるため、「今日中にお金を借りたい!」というときにも便利で、申し込みや契約の手続きはWeb完結できるようになっています。

申し込み・契約時にカード発行の有無を選択でき、カードレスで契約するなら「郵送でのローンカードの受け取り」や「自動契約機でのカード発行」は必要ありません。

加えて、勤務先は申込内容や提出書類などで確認していて、原則として在籍確認のための電話連絡もありません。

銀行やクレジットカード会社だと勤務先の確認を電話連絡で行うところが多いので、「職場の電話確認が心配……」という人も安心です。

また、大手消費者金融には無利息期間のあるカードローンも多く、はじめて利用する場合、一定期間は利息の負担なしで借りることができます。

後述する銀行カードローンに比べて上限金利の設定は高めですが、無利息期間を利用することで負担を軽減できるでしょう。

「即日融資を受けたい」「郵送物なしで契約したい」「無利息期間を活用したい」という人には大手消費者金融のカードローンをおすすめします。

おすすめの大手消費者金融カードローンを一覧比較

中小規模以下の消費者金融

消費者金融は国・都道府県から貸金業者として登録を受けて、営業を行っています。

貸金業者として登録されている企業は多く、その中には中小消費者金融や街金と呼ばれる業者もあります。

正規の業者は法律を遵守しているので、中小規模以下の消費者金融からお金を借りることに問題はありません。

ただし、大手消費者金融のカードローンに比べて、「上限金利、下限金利の設定が高い」「審査に時間がかかり、即日融資を受けにくい」「契約手続きで来店や郵送が必要になりやすい」「フリーローンタイプの商品で、繰り返しの利用に対応していない」などデメリットも多いです。

そのため、基本的に中小規模以下の消費者金融は「大手や銀行カードローンの審査に通るのが難しい人向け」になるでしょう。

中小消費者金融や街金の審査も甘くはありませんが、大手と審査で重視するポイントなどが異なるため、安定収入と返済能力を有しているなら審査通過の見込みはあります。

消費者金融の審査に不安がある方は以下の記事も参考にしてください。

中小消費者金融は審査が甘い?審査が不安な人におすすめの借入先12選

スマホ決済系のキャッシングサービス

お金を借りられるサービスはカードローン以外にもあります。

例えば、スマホ決済を提供する企業にも、キャッシングのサービスを扱うところが増えていて、カードローンと同じように限度額の範囲内で繰り返し借り入れできるようになっています。

スマホ決済系のキャッシングサービスは基本的に「カードレスローン」なので、借入専用のローンカードは発行されません。

契約後は専用のスマホアプリなどからネットキャッシングやインターネット返済の手続きを行ってください。

前述のとおり、大手消費者金融のカードローンであればカード発行の有無を選択できるため、カードレスで契約することも可能です。

また、専用のスマホアプリも用意されていて、契約までの手続きだけでなく、借り入れ・返済もWeb・アプリで完結します。

アプリ対応のキャッシングサービスについては以下の記事も参考にしてください。

スマホでお金を借りるアプリ一覧!

クレジットカードキャッシング

クレジットカードの中にはお金を借りられるキャッシング機能を追加できるタイプのものもあります。

キャッシング機能はクレジットカードに付帯するサービスのひとつで、キャッシングの契約にはカード発行時の入会審査とは別に返済能力の確認が必要です。

クレジットカードの発行時にキャッシングの利用を希望していた場合、再度審査を受ける必要はありません。

その一方で、新規でキャッシングを契約するケースでは、会員ページなどからの申し込みが必要になるので注意してください。

審査には数日から1週間程度かかることが多く、審査内容によっては収入証明書の提出を求められることもあります。

また、「最大限度額が小さく、適用金利が下がりづらい」「ショッピング枠に影響を与える可能性がある」などもクレジットカードキャッシングのデメリットとして挙げられます。

「1枚のカードでショッピングとキャッシングの両方のサービスを利用できる」というメリットはあるものの、定期的に利用する可能性があるなら借入専用のカードローンなどのサービスを選んだ方が良いでしょう。

クレジットカードキャッシングとカードローンの違いについては以下の記事で詳しく解説しています。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

銀行カードローン

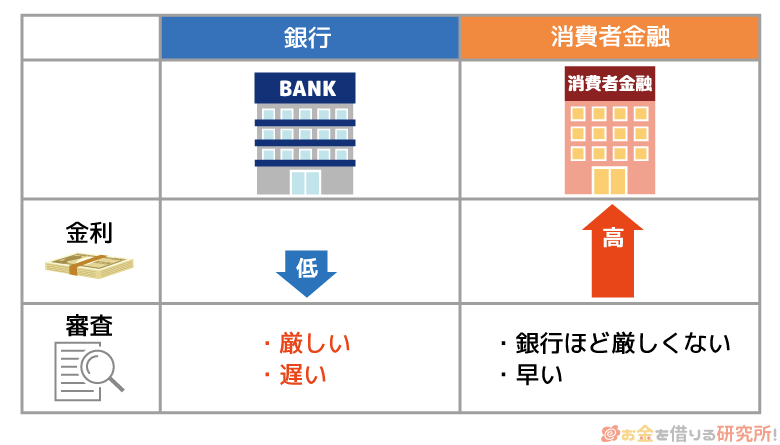

金利や安心感を重視する人におすすめなのが銀行カードローンです。

適用される利率は利息制限法の範囲内で決定されるものの、消費者金融の金利は銀行カードローンに比べてやや高めに設定されています。

「まとまった金額を借りるケース」「長期で返済していくケース」などは数パーセントの違いでも大きな利息の差になる可能性があるため、銀行カードローンを利用すると良いでしょう。

カードローンはメガバンクなどの都市銀行だけでなく、ネットバンクや地方銀行などでも扱われています。

ただし、「カードローンの契約にその銀行の普通預金口座が必要な場合」や「金融機関の営業エリア外からの申し込みを受け付けていない場合」などもあるため注意してください。

主な銀行カードローンのスペックを表にまとめました。

主な銀行カードローン

| 種類 | カードローン | 金利(年率) | 限度額 | 普通預金口座 | 全国対応 |

|---|---|---|---|---|---|

| 都市銀行 | 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 | 不要 | ◯ |

| 三菱UFJ銀行「バンクイック」 | 1.4%~14.6% | 10万円~800万円 | 不要 | ◯ | |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | 必要 | ◯ | |

| ネット銀行 | 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | 不要 | ◯ |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 | 不要 | ◯ | |

| イオン銀行カードローン | 3.8%~13.8% | 10万円~800万円 | 不要 | ◯ | |

| auじぶん銀行カードローン | 1.38%~17.8%※1 | 10万円~800万円 | 不要 | ◯ | |

| PayPay銀行カードローン | 1.59%~18.0% | 10万円~1,000万円 | 必要 | ◯ | |

| 地方銀行 | 千葉銀行カードローン | 1.4%~14.8% | 10万円~800万円 | 必要 | × |

| 横浜銀行カードローン | 1.5%~14.6% | 10万円~1,000万円 | 必要 | × | |

| 東京スター銀行「スターカードローンα」 | 1.5%~14.6% | 10万円~1,000万円 | 必要 | ◯ | |

| 福岡銀行「FFGカードローン」 | 0.95%~14.5% | 10万円~1,000万円 | 不要※2 | △※3 |

※1 通常金利の場合です。au IDを持っている場合、「誰でもコース」は年0.1%優遇(年1.28%~年17.7%)、「借り換えコース」は年0.5%優遇(年0.88%~年13.0%)です。「借り換えコース」を希望し、審査の結果、契約限度額が100万円未満となった場合は「誰でもコース」の適用となります。(「借り換えコース」は利用限度額が100万円以上で、他社借入金の返済での利用が条件)

※2 「直接入金型」を選択の場合、福岡銀行の口座がなくても申し込み・利用できます。一方、「口座引落型」は福岡銀行の普通預金口座が必要です。

※3 福岡銀行の普通預金口座を持っていない場合、申し込みは「居住地および勤務先が九州・山口の方」に限ります。

金利を重視する人には銀行カードローンが向いていますが、「審査結果の回答に数日かかるケースが多い」「基本的にローンカードは郵送での受け取りになる」「勤務先の電話確認を避けづらい」「消費者金融に比べて審査の基準が厳しい」などの注意点もあります。

銀行カードローンのメリットとデメリットの両方を把握したうえで、自分にあった商品を選ぶようにしましょう。

おすすめ銀行カードローンの一覧比較

銀行などのフリーローン・目的別ローン

銀行などの金融機関ではフリーローンや目的別ローンも扱っています。

カードローンと違って繰り返しの利用はできず、契約額は一括融資になりますが、その分、金利はやや低めに設定されている商品が多いです。

商品によっては申し込み・契約時に資金使途や必要金額を確認できる書類の提出を求められるものの、利用目的がひとつに決まっていて、繰り返しの利用が不要ならフリーローンや目的別ローンも選択肢になるでしょう。

銀行のカードローン・フリーローン・目的別ローンの違い

| カードローン | フリーローン | 目的別ローン | |

|---|---|---|---|

| 繰り返しの利用 | 可能 | 不可 | 不可 |

| 資金使途 | 原則自由 | 原則自由 | 商品により異なる |

| 主な返済方式 | 残高スライド方式 | 元利均等返済 | 元利均等返済 |

| 返済期間 | 商品により異なる | 契約時に決定 | 契約時に決定 |

| 金利 | 標準的 | やや低め | やや低め |

カードローンとフリーローンの違いについては別の記事で詳しく解説しています。

「お金を借りるならカードローンとフリーローンのどっちが良いの?」という方は、以下の記事の内容も参考にしてください。

フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!

勤め先の従業員貸付制度

勤め先に「従業員貸付制度」がある場合は、会社からお金を借りることもできます。

従業員貸付は福利厚生の一種なので、民間の金融機関から借りるよりも低い利率で融資を受けられます。

その一方で、勤務先に制度がなければそもそも利用できませんし、パート・アルバイト、派遣社員、契約社員などは制度の対象外となっているケースも多いです。

また、「資金使途に制限がある」「利用条件が厳しい」「手続きに時間がかかる」「退職時に一括返済を求められることが多い」「社内の担当者に借り入れを知られる」などのデメリットもあります。

そのため、資金使途が原則自由で、スピーディに借りられるカードローンなどのキャッシングサービスとは利用すべきシチュエーションが異なるでしょう。

従業員貸付の利用を検討する場合、まずは制度の有無や貸付対象、貸付条件を確認するようにしてください。

生命保険の契約者貸付

解約返戻金のある生命保険に加入している場合、「契約者貸付」でお金を借りられるケースもあります。

契約者貸付では解約返戻金の一部を借りられ、保険を解約する必要もありません。

また、もともと返ってくる予定のお金を前倒しで借りる形になるため、返済能力の審査はなく、契約期間内ならいつ返しても大丈夫です。

ただし、「利息は複利で計算されることもある」「返済状況により保険が失効するリスクもある」「すべての生命保険で利用できるわけではない」などの点には注意してください。

借りた金額と利息の合計が解約返戻金を超えてしまう場合には、すぐに返済が必要になります。

返すことができないと加入している保険が強制解約になるリスクもあるため、利用は慎重に検討した方が良いでしょう。

2. 不用品を売却してお金に変える

必要な金額が数万円であれば要らないものを売って、お金に変えるという選択肢もあるでしょう。

用意できる金額は売るものの価値によって変わってきますが、店舗に持ち込めば、その場で現金を手にすることもできます。

不用品の売却手段は主に「リサイクルショップ」「フリマアプリ」「質屋」などです。

それぞれにメリット・デメリットがあるので、売るものや状況に応じて上手に使い分けてください。

リサイクルショップを利用する

手元にある不用品をすぐに現金に変えたい場合はリサイクルショップが便利です。

さまざまな物を買い取ってくれますし、後述するフリマアプリと違って、梱包などの手間もありません。

その場で現金を受け取れるため、現金化を急いでいる人に向いている方法でしょう。

フリマアプリを利用する

不用品の売却にはフリマアプリやオークションサイトに出品するという方法もあります。

出品物の撮影や梱包、発送、購入希望者とのやり取りなどの手間はかかるものの、価格設定も自分自身で行えるため、リサイクルショップよりも高く売ることが可能です。

また、リサイクルショップでは値段がつかないような物を売ることができるのもフリマアプリやオークションサイトのメリットでしょう。

その一方で、売れてからお金を手にするまでには一定の時間がかかります。

現金化を急いでいるケースには向かないので、「今すぐにお金が必要なときはリサイクルショップに持ち込む」「多少時間がかかっても高く売りたいものはフリマアプリに出品する」などの使い分けも必要です。

質屋を利用する

貴金属やブランド品、ジュエリー、高級腕時計、商品券などは質屋で買い取ってもらうこともできます。

質屋には専門的な知識と高い鑑定力を持つスタッフが在籍しているケースも多く、貴金属やブランド品などはリサイクルショップより高い値段で買い取ってもらえるケースもあるでしょう。

また、質屋では貴金属やブランド品などを担保(質草)にして、査定額の範囲内でお金を借りる「質預かり」も行っています。

質屋でお金を借りる場合、担保の査定はあるものの、返済能力の審査はありません。

これは期限内にお金を返せないなら担保の所有権が質屋に移るためです。

例えば、「今すぐにお金は必要だけど、品物は手放したくない」というときに質屋は便利ですし、返済が難しいときは返却を諦めるという選択肢をとれる点も特徴になるでしょう。

ただし、「質草になるようなものがないとお金を借りられない」「保管の手数料が金利に含まれるため、一般的なカードローンよりも高い金利になることが多い」「返済できないと没収されるリスクがある」などのデメリットには注意してください。

3. 収入を増やす

お金がないときは「収入を増やす」というのも解決策のひとつです。

例えば、日払いのアルバイトなどは短期的に収入を増やすのに向いていますし、中・長期で収入を増やすなら副業や転職なども選択肢になるでしょう。

職場によっては別の仕事を行えないケース、事前に届け出・許可が必要なケースもあるので、事前に就業規則等を確認するようにしてください。

日払い・短期アルバイトを行う

できるだけ早く現金を手にしたいときにおすすめなのが日払い・短期アルバイトです。

短期アルバイトには日払いに対応しているものも多いので、1日働いた分の日給をすぐに受け取れます。

必要な金額が数万円程度のケースでは、週末などを利用して、短期アルバイトを行っても良いでしょう。

中には面接や履歴書なしで働ける職場もあり、短期的に収入を増やしたいときに向いている方法です。

副業・ダブルワークを行う

「収入が少なく、日々の生活が苦しい」といったケースでは、副業やダブルワークも有効です。

自分にあった副業や職場を探すのに時間がかかることもありますが、軌道に乗れば安定した収入の増加が期待できるため、中・長期的に収入を増やしていけます。

また、日払い・短期のアルバイトよりもスキルアップや人脈の拡大に繋がるケースも多いです。

その一方で、本業以外に費やす時間も中・長期で増えるため、時間や健康の管理には気をつけましょう。

より良い条件の職場に転職する

より長期的に収入を増やし、生活を安定させるためには転職も選択肢のひとつになるでしょう。

自身の経験やスキルを高く評価してくれる職場であればより良い条件で働けるかもしれません。

また、現在、パート・アルバイトなどの非正規雇用で働いている方は、正社員を目指すことも収入アップに繋がります。

職場によっては正社員の登用制度があるので調べてみても良いでしょう。

基本的には在職中に転職先を探すことになるため、計画的に転職活動を進めなくてはいけません。

離職してからの転職活動になる場合、時間的な余裕はあるものの、新しい職場が決まるまでは収入が途切れてしまう点に注意してください。

4. 支出を減らす

慢性的にお金がない状態なのであれば、日々の支出を減らすことも重要です。

家計簿をつけていない場合は、スマホアプリなどを利用して、「毎月何にお金を使っているのか?」を把握するようにしてください。

また、どのくらいの期間で節約に取り組むのかによっても見直すべき支出は変わってきます。

短期的な節約なら変動費の見直しが有効ですが、中・長期的に節約していくのであれば固定費についても見直すべきでしょう。

固定費を見直す

固定費とは毎月決まってほぼ一定額が発生するような支出のことです。

「家賃」「水道光熱費」「通信費」「保険料」「各種サブスク料金」などが固定費に該当します。

例えば、「不要なサブスクを解約する」「格安スマホに乗り換える」「保険のプラン内容を見直す」などで固定費を削減できるでしょう。

また、家賃は固定費の中でも特に負担が大きいです。

家賃の金額が現在の収入に見合っていない場合は、より安い物件に引っ越したり、ひとり暮らしをやめて実家に帰ったりすることも考えなくてはいけません。

固定費の見直しは時間や手間がかかるケースもありますが、中・長期にわたって日々の生活にかかる費用を減らせます。

現在の収入だけだと生活費用が足りなくなるケースがある場合は、積極的に固定費を見直していきましょう。

変動費を節約する

変動費とは月々の出費によって金額が流動的に変化するような支出のことです。

主な変動費としては「食費」「衣服費」「交通費」「医療費」「交際費」「日用品費」などが挙げられます。

繰り返しになりますが、自身の支出を把握するには家計簿アプリが有効です。

変動費に関しては月によって金額が大きく変わるケースもあるため、アプリで支出の内訳や傾向を整理すると良いでしょう。

例えば、外食やコンビニの利用が多い人は自炊することで支出を減らせますし、衣服にお金をかけすぎているなら「買ったけど着ていない服はないか?」などの見直しも必要です。

固定費と違って、変動費は支出を我慢すればすぐに抑えられます。

その一方で、少し我慢するだけでは大きな節約にならないため、定期的に見直しを行いつつ、浪費しやすいライフスタイル自体を変えていく必要があるでしょう。

5. 支払いのタイミングを遅らせる

お金がなくて、今すぐに買い物するのが難しい場合、クレジットカードなどを利用して、実際の支払いのタイミングを遅らせるという選択肢もあります。

例えば、クレジットカードは利用の翌月以降の請求になりますし、1回払い以外の支払い方法を選択することも可能です。

ただし、タイミングを後回しにしているだけで、翌月以降には支払いが必要です。

支払い方法によっては手数料が発生するケースもあるので、キャッシングなどのサービスと同様に計画的に利用するようにしてください。

クレジットカードを利用する

クレジットカードであれば引き落としは利用の翌月以降になるため、手元に現金がなくても買い物できます。

また、分割払いやボーナス払い、リボ払いなどを選択できるケースもあり、支払いのタイミングをより遅らせたり、負担を分散させたりも可能です。

基本的に分割払いやリボ払いは手数料がかかるので、利用する場合はしっかりと返済の計画を立てるようにしてください。

ちなみに、クレジットカードは2回払いまでなら手数料がかかりません。

「手数料を負担したくないけど、まとめて支払うのは厳しい……」というときは、2回払いで決済できないかを確認してみると良いでしょう。

クレジットカードによっては、指定の期間内であれば1回払いをあとからリボ払いや分割払いに変更できるケースもあるぞ。請求予定金額を確認して、まとめて支払うのは厳しいと感じたら支払い方法を変更することで調整しても良いじゃろう。また、スキップ払いに対応している場合は、1回払いの支払い日を先延ばしにすることが可能じゃ。いずれも手数料の有無を確認のうえ、会員ページなどから手続きしてくれ。

ショッピングローンを利用する

家電量販店などではショッピングローンを利用できるケースもあります。

店舗や購入する商品によってショッピングローンを利用できるかどうかは異なりますが、クレジットカードを持っていなくても分割払いができます。

また、手数料無料のキャンペーンを開催しているケースであれば、分割払いの手数料負担はありません。

そのほかに「クレジットカードの利用可能枠に影響しない」「クレジットカードよりも選択できる支払い回数が多い」などもショッピングローンのメリットです。

ただし、ショッピングローンの利用には、提携する信販会社などでの審査が必須です。

審査は最短数分~数十分で、結果の回答は比較的スピーディですが、返済能力がなければショッピングローンは組めません。

信用情報に問題があったり、収入に対して他社借入が高額だったりする場合は審査に落ちやすいでしょう。

後払いサービスを利用する

クレジットカードを持っていない場合に、支払いのタイミングを遅らせる方法には「後払いアプリ」もあります。

例えば、Visaブランドのプリペイドカード「バンドルカード」は、後払いによるチャージ(※1)にも対応しているため、アプリ内の手続きだけで手元に現金がなくてもすぐにチャージ可能です。

後払いの機能を利用するためには審査があるものの、カードローンやクレジットカードなどと違って、基本的に信用情報の確認は行われません。

これまでのサービスの利用状況や年齢などで利用可能枠を決定(※2)するため、カードローンなどを利用できなかった人でも審査に通る可能性はあるでしょう。

ただし、分割払いには対応していないケースが多く、後払いには所定の手数料がかかるケースもあるので注意しましょう。

スマホアプリがある主な後払いサービスやメリット・デメリットについては以下の記事も参考にしてください。

後払いアプリ一覧!審査なし・本人確認なしで今すぐ使えるサービスはある?

※1 後払いの「ポチッとチャージ」は満18歳以上(年齢確認あり)で、利用規定に同意できる方のみ利用可能です。また、後払いのサービスの提供は株式会社セブン銀行です(手数料・審査あり)。

※2 審査に信用情報を利用するサービスもあります。

「借り入れがある場合」「金融機関等から借りられない場合」に検討すべき対処法

すでに消費者金融や銀行などで借り入れがある方、審査に通らず金融機関などからお金を借りられなかった方は以下のような対処法も検討してください。

借り入れがある場合や金融機関から借りられない場合の対処法

- 借り換えやおまとめローンを利用する

- 弁護士などの専門家に債務整理を依頼する

- 自治体の窓口で公的な貸付制度や支援制度の利用を相談する

借り換え・おまとめローンを利用する

消費者金融や銀行のカードローンなどで借り入れがあり、月々の返済に負担を感じている場合は借り換えやおまとめローンの利用も検討してください。

現在よりも低い金利のローンで借り換え・おまとめを行えば、月々の利息負担は軽減され、最終的な返済総額の減少も期待できます。

例えば、主な借入先が消費者金融やクレジットカードキャッシングの場合、まずは借り換え向きの銀行カードローンを検討すると良いでしょう。

また、銀行カードローンの審査に不安がある方には、消費者金融などが扱う貸金業法に基づくおまとめローンもおすすめです。

おまとめローンは複数社からお金を借りている人向けの返済専用ローンで、段階的に債務を減少させていき、無理なく完済することが目的の商品です。

貸金業法に基づくおまとめローンは、借り換える前よりも金利が上がったり、月々の返済額が増えたりすることはありません。

資金使途に制限があり、追加融資も受けられませんが、返済に専念するならおまとめローンも候補になるでしょう。

おまとめローンとはどんな仕組み?メリット・デメリットとオススメのおまとめローンを紹介

弁護士などの専門家に債務整理を依頼する

消費者金融や銀行などから借り入れがあり、「返済を続けているが、完済の目処が立たない」「返済に遅れが出ていて、金融機関から督促を受けている」という場合は弁護士などの専門家に債務整理の相談をすることも検討しましょう。

債務整理は返済額や返済期限、返済方法などの条件を債権者と交渉したり、債務の減額を求めたりする手続きのことです。

前述の借り換え・おまとめローンの契約には審査があり、返済に遅れが出てから利用することは基本的にできません。

一方、債務整理は返済に遅れが出てからでも相談できます。

債務整理の記録は信用情報に載るため、一定期間はローンやクレジットカードなどの契約が難しくなりますが、それは延滞が長期化しても一緒です。

専門家への相談は早いタイミングで行う方がとれる選択肢も増えるので、債務整理を考えている方は、無料相談を受け付けている法律事務所で「どのような選択肢があるのか」「費用はいくらかかるのか」などを確認すると良いでしょう。

自治体の窓口で公的な貸付制度・支援制度の利用を相談する

もし最低限の生活も苦しいほどお金がないなら、国や地方自治体の貸付制度・支援制度を利用できるケースもあります。

例えば、低所得者世帯などは生活福祉資金貸付制度を利用できる可能性があり、民間の金融機関よりもずっと低い利率でお金を借りられます。

連帯保証人を立てられるなら無利子での利用も可能なので、「どこからも借りられない…」と危険な方法に手を出す前に、このような方法もあることを知ってください。

生活福祉資金貸付制度の利用は住んでいる自治体の社会福祉協議会で相談できます。

他にも利用できる制度があるかもしれないので、まずは自治体の窓口で相談してみましょう。

主な公的な貸付制度・支援制度

| 貸付制度・支援制度 | 制度の概要 |

|---|---|

| 生活福祉資金貸付制度 | 「低所得世帯」「高齢者世帯」「障害者世帯」を対象に生活再建に必要な資金を貸し付ける制度。経済的自立や生活の安定が目的で、資金使途などにより「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」などの種類に分類される。 |

| 住居確保給付金 | 離職や休業により住む場所を失った方、もしくは失う可能性がある方を対象に家賃に相当する給付金を支給する制度。支給期間は原則3ヶ月で、条件を満たす場合は延長も可能(最大9ヶ月まで)。 |

| 職業訓練受講給付金 | 雇用保険を受給できない方を対象に職業訓練受講期間中の生活にかかる費用を手当として支給する制度。職業訓練受講手当は月額10万円で、そのほかに通所手当や寄宿手当が支給されるケースもある。 |

| 求職者支援資金融資 | 職業訓練受講給付金を利用する人のための貸付制度。職業訓練受講中の生活費が不足する場合、月額5万円もしくは10万円を上限として融資を受けられる。融資は労働金庫が行うため、金融機関の審査結果によっては利用できないケースもある。 |

詳しくはこのあとで説明するが、民間の金融機関から融資を受けるのが難しいケースもあるじゃろう。ただし、そのような場合であっても闇金からお金を借りるのは危険じゃぞ。借りる以外の解決方法や公的な貸付制度・支援制度もあるということを覚えておくのじゃ。

お金を借りられない原因とは?審査に通らないケース

お金がない場合、カードローンなどのキャッシングサービスを利用するのも解決策のひとつですが、サービスの契約には必ず審査があります。

そのため、「審査に通らず、お金を借りられない……」というケースもあるでしょう。

金融機関の審査に落ちる原因はさまざまありますが、主なケースは次の3つです。

お金を借りられない原因

- 労働・業務による安定した収入がない

- 信用情報に異動情報が登録されている

- 年収に対する借入残高の割合が1/3を超えている

いずれかに該当する場合は、借りる以外の方法を探した方が良いじゃろう。質屋や生命保険の契約者貸付など一部審査なしでお金を借りる方法も存在するが、それらは誰もがすぐに利用できる方法ではないぞ。例えば、質屋であれば担保になるような貴金属やブランド品などが必要じゃ。審査に通らないケースを確認のうえ、現在の状況にあった解決策を探してくれ。

労働・業務による安定した収入がない

カードローンなどのキャッシングサービスの申し込みには原則として本人の安定収入が必要です。

基本的に収入はパート・アルバイトによるものでも良く、金額よりも、毎月一定の収入を継続して得ていることが重要になります。

その一方で、労働・業務以外で得たお金や一時的な収入は、返済能力の審査において収入に含まれないケースが多いです。

例えば、学生の場合、両親からの仕送りや奨学金などは収入に該当しません。

大手消費者金融などのカードローンであれば事前に借入診断を受けられるので、「今の収入で審査に通るか不安……」という方は診断結果を確認してから申し込みましょう。

信用情報に異動情報が登録されている(ブラックリスト)

消費者金融や銀行などの審査では信用情報の登録内容が確認されます。

信用情報には各種ローンやクレジットカードの契約内容に加えて、返済トラブルに関する情報も一定期間は登録されるので注意してください。

延滞や強制解約、債務整理など信用情報の評価に深刻な影響を与える項目は「異動情報」と呼ばれ、いわゆるブラックリストに登録された状態です。

登録内容をどのように評価するかは金融機関次第ですが、異動情報が登録されている場合、カードローンなどの審査に通ることはほぼありません。

異動情報の保有期間は5年間~10年間です。

カードローンなどの申し込みを検討するならネガティブな情報が抹消されてからにしましょう。

ちなみに、自分自身の信用情報については開示手続きが可能です。

登録内容を確認したい場合は、各信用情報機関のWebサイトなどから開示の手続きを行ってください。

年収に対する借入残高の割合が1/3を超えている(総量規制)

カードローンなどの審査では他社からの借入金額についても確認されます。

消費者金融などの貸金業者の場合は総量規制の対象になるため、原則、年収の1/3超を借りることはできません。

また、銀行などの金融機関も業界の自主規制によって、年収の1/3から1/2以内になるように融資金額の制限を行っています。

法律による規制ではないものの、銀行も過剰融資を防ぐための基準を設けていて、年収に対する借入残高の割合が1/3に近ければ審査に落ちてしまうでしょう。

カードローンの審査に落ちる原因については以下の記事で詳しく解説しています。

審査落ちの原因についてより詳しく知りたい方はそちらも参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

お金がない場合に支払いを遅らせるとリスクがあるもの

日々の生活で発生する費用のうち、支払いの遅れによってリスクが生じるものもあります。

そもそも返済・支払いを遅れさせないことが重要ですが、どうしてもお金がない場合は、それぞれのリスクを把握したうえで、支払いの優先順位を決めておく必要もあるでしょう。

さまざまな費用の中で特に注意すべきものをピックアップして、期限内に支払えないとどうなるのかについて説明していきます。

家賃

家賃の支払いができない場合、最終的に強制退去になるでしょう。

通常、即刻退去を命じられることはありませんが、滞納期間が3ヶ月以上になれば賃貸契約の解除や法的手続きに移行する可能性が高いです。

また、1ヶ月の滞納であっても、保証人・連帯保証人に連絡はいきます。

連帯保証人に関しては契約者と同じ義務を負っていて、借主に対して先に請求するように求める権利(催告の抗弁権)などもありません。

家賃の滞納は連帯保証人になっている両親などにも迷惑をかけることになるので、支払いが難しそうなときは早めに大家さんや管理会社に相談してください。

家賃の滞納で生じるリスクや対処法については以下の記事で詳しく解説しています。

家賃滞納は何ヶ月で家を追い出される?家賃が払えないときの7つの対処法

公共料金

水道光熱費などの公共料金の支払いが遅れた場合、一定期間の経過でサービスの供給が停止になります。

電気や水道などはライフラインでもあるため、すぐに止まることはありません。

ただし、滞納が続いている場合、停止予告が届くことになり、指定の期限までに未納分の支払いを行えなければ電気や水道なども止まってしまいます。

また、本来の期限を過ぎているケースでは、延滞利息の支払いも必要です。

実際に供給が停止されるまでの期間は供給元によって異なるので、契約している電力会社やガス会社、水道局のホームページなどで確認してください。

携帯電話・スマートフォン

携帯電話やスマートフォンの利用料金の支払いが遅れた場合、約2週間~4週間で利用停止になり、翌月以降も滞納が継続するなら強制解約の措置がとられます。

また、携帯電話やスマートフォンの本体代金の残債があるケースでは、月々の利用料金の中に端末代金の分割払い分も含まれています。

端末代金の分割払いは信販会社などが間に入って行っているため、支払いの遅れは信用情報にも登録されます。

信用情報に延滞の記録が登録された場合、クレジットカードやローンなどの契約に影響が出る可能性もあるので注意しましょう。

加えて、スマホなどの利用料金の未納情報は、TELESA(テレコムサービス協会)などでも管理されていて、解消されていない未納分があることは協会に加盟するほかの携帯電話会社も確認可能です。

基本的に未納分がある状態で、ほかの携帯電話会社と契約を結ぶことはできないと思ってください。

携帯電話・スマホ料金の滞納で生じる影響については以下の記事で解説しています。

携帯スマホ料金を滞納した場合のリスクと延滞を回避するコツ!信用情報にも影響するって本当?

各種ローン・クレジットカード

ローンやクレジットカードの契約には信用情報が利用されているため、延滞の記録は信用情報に登録されます。

より深刻な影響になるのは2ヶ月~3ヶ月以上の延滞ですが、短期間の遅れであっても影響はあります。

また、延滞中は遅延損害金が発生するので、通常よりも返済の負担は重くなるでしょう。

一度、信用情報に「延滞」や「強制解約」「債務整理」などの異動情報が登録された場合、5年間~10年間は記録が残ります。

最終的に延滞を解消できたとしても、しばらくはローンやクレジットカードなどの審査に通りづらくなるので注意してください。

奨学金

日本学生支援機構の奨学金を利用している場合、延滞によって延滞金が発生するほか、連帯保証人や保証人にも連絡がいくことになります。

また、奨学金の延滞が3ヶ月以上になったケースでは、日本学生支援機構が加盟する個人信用情報機関(全国銀行個人信用情報センター)に延滞が登録されます。

信用情報への登録には一定の猶予があるものの、奨学金の延滞でもローンやクレジットカードなどの利用に影響が出るケースもあるのです。

収入の変化などで奨学金の返済が難しくなったときは、返済に関する相談窓口を利用してください。

日本学生支援機構には「減額返還」や「返還期限猶予」などの制度があり、月々の返済額を減らしたり、返済を一定期間猶予してもらえたりします。

奨学金の督促を放置しても問題は解決されないので、お金がなくて支払いを行えない場合は早めに相談しましょう。

税金・保険料

税金や保険料の滞納が信用情報に登録されることはありませんが、支払い期限を過ぎた場合は延滞金が発生し、最終的には法的措置に移行する可能性があります。

もし税金や保険料の支払いに遅れが生じそうなら、自治体などの担当窓口で相談してください。

例えば、国民年金保険料の場合、「保険料免除制度」や「保険料納付猶予制度」を利用できるケースもあります。

状況によっては納める金額の減額や支払い期限の延長が認められますし、分割での納付も可能です。

本来の納付期限を過ぎてからは各制度の申請ができないことも多いので、税金や保険料の支払いが難しそうなときは納付期限の前に相談することが重要です。

お金がないときこそ注意!絶対に手を出してはいけない方法とは?

紹介した以外にもお金を用意する方法はありますが、中には絶対に手を出してはいけない危険な方法もあるので注意してください。

「お金がない!」「なんとか用意しないと…」と余裕のない状態にあるときほど、間違った選択をしやすいでしょう。

例えば、次のような方法は危険なので手を出してはいけません。

お金がないときでも手を出してはいけない方法

- 闇金(違法業者)からの借り入れ

- 無登録業者による給与ファクタリングの利用

- SNSなどを利用した個人間融資

- クレジットカードやキャリア決済を利用した現金化

- ギャンブルや投資・投機

- 闇バイト(口座売買・名義貸しなど)

これらのような方法以外にも返済のための借り入れも避けるべきじゃな。カードローンなどの返済を別の金融機関から借りたお金で行っても一時しのぎにしかならんぞ。計画的に借り換えを行うケースを除いては、根本的な解決にならないじゃろう。

闇金(違法業者)からの借り入れ

闇金とは国や都道府県からの登録を受けずに営業する違法業者の総称です。

登録を受けていないことも法律に違反するのですが、闇金は顧客から法外な利息を取ったり、取り立てで暴力や脅しを使ったりするため非常に危険です。

正規の金融機関で融資を受けられない場合、闇金の利用を考える人もいるようですが、危険性しかないので絶対に手を出してはいけません。

一方、街金やサラ金は正規の業者を指す用語であり、法律に則って貸金業を行っています。

街金やサラ金と闇金の違いについては以下の記事を参考にしてください。

街金・闇金・サラ金の違いとは?取り立てや嫌がらせがある悪徳金融会社の見分け方!

無登録業者による給与ファクタリングの利用

給与ファクタリングとは労働者が持つ給与債権を専門業者に売却することで、債権を現金化できるサービスです。

給与ファクタリングの利用には手数料がかかるものの、本来の給与の支払い日よりも早く現金を得られます。

ただし、給与ファクタリングについては実質的に貸金業に該当するという見解が金融庁から出されており、貸金業者として登録を受けていない業者のサービスは違法である可能性が高いです。

「給与ファクタリング」などの名称を使用していても、サービスを提供するのは闇金であるケースも少なくありません。

ファクタリング自体は事業者などが行う資金調達の手段のひとつですが、給与債権の現金化については注意すべきでしょう。

SNSなどを利用した個人間融資

インターネットの掲示板やSNSでは個人間融資を持ちかける書き込みがたくさんあります。

闇金と同様に金融機関からの融資が厳しい人がこのような方法を利用しているようですが、実は個人間融資にも危険は多いです。

例えば、個人間融資の掲示板などには個人を装った闇金も多いといわれており、詐欺にあったなどの被害も報告されています。

また、本当に個人であったとしても、掲示板やSNSで融資の勧誘を行うことは法律違反となるケースもあります。

このことを知らずに勧誘を行なっている人もいるかもしれませんが、正規の貸金業者や金融機関から借りるよりもリスキーだと思ってください。

個人間融資の掲示板を利用するのは危険?違法性や実際にあったトラブル例を紹介

クレジットカードやキャリア決済を利用した現金化

クレジットカードやキャリア決済で購入した商品をすぐに売却することでお金に変える行為を「現金化」といいます。

このような行為はクレジットカード会社等の規約で禁止されているため、バレれば強制解約になる可能性が高いです。

クレジットカードを使った現金化は専門の業者もおり、中には「クレジットカード会社にバレない」と謳っているケースもあります。

しかし、どのクレジットカード会社も不正利用検知の仕組みを整備しているため、不自然なカード利用はAIなどによるチェックで検知されるでしょう。

業者に依頼したとしても、現金化目的でのカード利用が検知され、ペナルティが課される可能性もゼロではありません。

加えて、基本的にショッピング枠は翌月一括での返済なので、現金化してもすぐに返さないといけません。

クレジットカードの支払いのために、また現金化を利用するという悪循環に陥る危険性も高いでしょう。

ギャンブルや投資・投機

お金がない場合に手元に残っている現金をギャンブルや投資で増やそうとするのも危険です。

勝てば元手が数倍になる可能性はあるものの、そう簡単にはいきませんよね。

お金がないときには、このようなハイリスク・ハイリターンの方法を選びやすいですが、結局は、最初よりもお金が減ってしまうでしょう。

ギャンブルや投資自体がダメなわけではありませんが、短期的にお金を用意する方法としてはおすすめしません。

闇バイト(口座売買・名義貸しなど)

インターネットでは高額報酬のアルバイトが紹介されていることもありますが、個人が紹介しているようなもの、仕事の内容が不明確なものは危険です。

最近では、インターネット経由で闇バイトと呼ばれる違法な仕事の勧誘が行われることも多いので注意してください。

知らぬ間に犯罪に加担してしまうかもしれません。

お金に困っているときほど、美味しい話に釣られやすいです。

例えば、「口座を作るだけ」「スマホを契約するだけ」などで高額な報酬を受けられるのは闇バイトが疑われ、報酬を受け取った側も逮捕される可能性があります。

口座の売買に関しては金融機関のブラックリストに登録され、今後、自分名義の口座を開設できなくなるなどのリスクもあるため、割の良いバイトだと甘く考えてはいけません。

お金がないときに家族・友人から借りる場合の注意点

お金がない場合、真っ先に家族や友人からお金を借りることを考えたと思います。

この記事で紹介したようにカードローンであれば担保も保証人もなしで借り入れできますが、どうしても利息は負担しないといけません。

その他の方法でも基本的に利息は発生するため、もし頼れるなら家族や友人から借りても良いでしょう。

その際は、次のような点に注意してください。

家族・友人からお金を借りる場合の注意点

- お金の貸し借りは人間関係のトラブルに発展する危険性もある

- 知り合いから借りたお金にも利息が発生することはある

- 家族や友人からの借り入れでも借用書があると安心

お金の貸し借りは人間関係のトラブルに発展する危険性もある

多くの方が危惧する点だと思いますが、お金の貸し借りは人間関係のトラブルに発展する危険性があります。

家族や友人だと甘えてしまいがちですが、その甘えで人間関係にヒビが入ることがあるのです。

知り合いからお金を借りる場合、はっきりと返済期限を決めないことも多いでしょう。

しかし、お金を貸す側と借りる側で認識の食い違いがあれば、金額に関係なくトラブルになってしまいます。

知り合いであれば利息は発生しないかもしれませんが、このような危険性があることは覚えておいてください。

知り合いから借りたお金にも利息が発生することはある

前述の通り、家族や友人からの借り入れなら利息が発生しない場合も多いです。

ただ、金融機関からの借り入れではなくても、法律上、利息を取ることに問題はありません。

法律で上限は決まっていますが、個人間の借金でも、お互い合意の上なら法律の範囲で利息を取ることができます。

加えて、約束した期限内に返済がない場合は、あとから遅延損害金を請求することも可能です。(※ 契約書等で遅延損害金に関する定めがない場合は、法定利率が適用されます。)

家族や友人からの借金でここまで細かく決めるケースは少ないかもしれませんが、知り合いからの借り入れでも利息が発生することはあるのです。

家族・友人からの借り入れでも借用書があると安心

家族や友人からの借り入れで人間関係のトラブルを避けるには、借用書を作成すると良いでしょう。

以下のような項目を記した借用書を作成しておくことで、後で揉めにくくなります。

借用書に記載が必要な主な項目

- 借入金額

- 借り入れを行った日付

- 返済期限

- 返済の方法

- 利息と遅延損害金

- 借用書の作成日

- 貸主と借主の住所や氏名、押印

特に金額が大きい場合には、借用書を作成した方がお互いに安心です。

ただ、借用書を作っても、約束通りに返済できなければトラブルに発展しかねません。個人間の約束だからと甘く考えずに、しっかりと期日を守り返済するようにしてください。

お金がない場合の対処法や原因に関するよくある質問

お金を借りるときに注意すべき点とは?

消費者金融や銀行などの金融機関からお金を借りる場合、以下のような点に注意する必要があります。

- 借入残高には日割りで利息が加算される

- 延滞は信用情報を傷つける原因になる

- リボ払いは返済が長期化しやすい

借入残高には利息が加算されるため、借りた金額を返せば完済になるわけではありません。

消費者金融などのカードローンであれば返済シミュレーションで「完済までにかかる期間」や「負担することになる利息の総額」などを簡単に試算できるようになっています。

返済に遅れると信用情報に傷がつき、ローンやクレジットカードなどの審査に通りづらくなるため、返済の計画をしっかりと立てたうえで借りるようにしてください。

金欠になりやすい人の特徴とは?

以下のような特徴に該当する場合、金欠になりやすいため注意が必要です。

- 収入と支出を管理できていない

- 衝動的な買い物が多い

- 外食やコンビニの利用が多い

- 貯蓄の習慣がない

- クレジットカードのリボ払いを利用することがある

「働いているのに、お金がない!」という場合、まずはお金の流れを把握しましょう。

家計簿アプリなどで収入と支出をしっかり管理することで、無駄な買い物・浪費を防げます。

また、必要に応じて固定費の見直しを行ったり、支出の項目ごとに月の予算を決めたりすることも金欠を回避するのに有効です。

そして、余ったお金のうち、一定額を貯蓄や資産形成に回すようにすれば、一時的・慢性的な金欠から脱却できるでしょう。

借金があっても生活保護は受けられる?

生活保護費の受給には一定の要件がありますが、借金があっても生活保護を受けられる可能性はあります。

厚生労働省によれば、生活保護の目的は「生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長すること」です。

収入や資産の状況によっては要件を満たさないケースもあるものの、生活保護の対象になる場合、申請が借金のみを理由に拒否されることはありません。

生活保護制度の利用には、福祉事務所での事前相談が必要です。

まずは、住んでいる地域を所管する福祉事務所の担当窓口で相談してください。

ただし、制度の目的に反するため、受給した生活保護費を借金の返済に充てることはできませんし、申請が認められても借金の返済義務は残ります。

そのため、返済が難しい債務を抱えている場合は、債務整理を行ったうえで、生活保護を申請するケースもあります。

借金があり、生活保護の利用を検討している人は、事前相談の段階で福祉事務所の担当者に伝えておいた方が良いでしょう。

税金や公共料金の支払いができないとブラックリストに載る?

お金がなくて税金や公共料金の支払いが滞った場合も、ブラックリストに載ることはありません。

いわゆるブラックリストは信用情報に延滞などの異動情報が登録されている人を指しますが、税金や公共料金などの支払いに信用情報は利用されていません。

そのため、各種ローンの審査で金融機関が信用情報を照会しても、税金や公共料金の延滞歴があることは把握されないので安心してください。

ただし、税金や公共料金の支払いに遅れが生じた場合、滞納期間に応じた延滞税・延滞利息を請求されたり、サービスの供給が停止になったりするリスクはあります。

また、滞納が長期化すれば、法的措置がとられ、裁判になるケースもあるでしょう。

信用情報に影響がなかったとしても、税金や公共料金の支払い遅れには注意すべきです。

職場で給料を前借りすることはできる?

勤務先からお金を借りる「従業員貸付」の制度は、すべての企業にあるわけではありません。

ただし、すでに働いた分の給与については、労働基準法第25条「非常時払」によって前借りできるケースもあります。

前借りできる非常時に該当するのは「疾病」「災害」「出産」「結婚」「(やむを得ない理由での)1週間以上の帰省」などです。

労働者が以上のようなケースの費用に充てる場合、企業は従業員からの請求に応じる法的な義務が生じます。

一方で、非常時に該当しないケースや未労働分の給与の前借りに関しては、企業が応じる法的な義務はないため、前借りできるかは企業の判断に委ねられます。

お金がなくて入院費用を払えない場合はどうすれば良い?

ケガ・病気で入院や手術が必要になった場合、費用の支払いについては病院の窓口で相談できるケースが多いです。

公的な制度によって入院費用の不足分をカバーできるケースもあるでしょうし、分割払いや支払い期限の延長などに応じてもらえるケースもあります。

また、公的な制度や保険の対象にならない場合は、カードローンなどのキャッシングサービスで一時的に入院費用や生活にかかる費用をまかなうこともできます。

ただし、借入金額には利息が加算されるため、ケガ・病気によって収入の減少が予測されるケースでの利用は慎重に判断すべきでしょう。

基本的にカードローンの資金使途は原則自由なので、入院費用などにも利用できますが、借り入れを行う際は返済の計画をしっかりと立てるようにしてください。

【まとめ】お金がないときの対処法は5種類!現状にあった解決策を見つけよう

お金がない場合の主な対処法は「借りる」「不用品を売る」「収入を増やす」「支出を減らす」「支払いのタイミングを遅らせる」の5種類です。

どの方法が良いかは人によって異なりますが、安定した収入があって、一時的な金欠を乗り切りたいケースではカードローンなどのキャッシングサービスが便利でしょう。

大手消費者金融のカードローンは最短即日融資に対応しているので、すぐに現金が必要なときに役立ちますし、新規契約者向けに無利息期間を用意しているサービスも多いです。

ただし、カードローンの契約には審査があり、必ずしもお金を借りられるとは限りません。

「安定した収入がない」「信用情報に傷がついている」など金融機関の審査に通らないケースもあるため、自身の状況にあった解決策を探してください。

借りる以外にもお金がない場合の対処法はありますし、自治体の窓口や法律事務所などでの相談が有効なケースもあるでしょう。

また、どんなにお金に困っても、クレジットカードを利用した現金化などのリスクのある方法や闇金、闇バイトに手を出してはいけません。

それらは根本的な解決にならないというだけでなく、現状を悪化させる可能性が高いので注意してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。