カードローンの申込条件は商品によって異なり、契約には審査がありますが、フリーターであっても契約は可能です。

ただし、フリーターの場合、正社員で働く人に比べて収入は不安定なので、カードローンの審査に通りづらいケースもあるでしょう。

また、一口にフリーターといっても、働き方や収入の額などは人によって違います。

フリーターは和製造語である「フリーランス・アルバイター」や「フリーアルバイター」の略称で、厚生労働省が調査のために設けた以下のような定義はありますが、常にこの定義で言葉が使われているわけではありません。

15歳~34歳で、男性は中学卒業者、女性は中学卒業者で未婚の者のうち、以下の条件を満たす人。

①雇用者のうち「パート・アルバイト」の者

②完全失業者のうち探している仕事の形態が「パート・アルバイト」の者

③非労働人口で、家事も通学もしていない「その他」の者のうち、就業内定しておらず、希望する仕事の形態が「パート・アルバイト」の者

※ 「パート・アルバイト」、「その他」などの区分は、総務省統計局「労働力調査」によるものです。引用元: 若年者雇用に関する参考資料

上記はあくまでも調査のために設けられた定義であるため、この記事においてフリーターは「20代、30代で主にパート・アルバイト(派遣を含む)による収入で生計を立てている方」としたいと思います。

この記事ではフリーターで働く方向けにカードローンの審査に通る(落ちる)人の特徴や審査に通るためのポイント、おすすめのカードローン、お金を借りるときの注意点などについて説明していきます。

「審査に不安がある」「急な出費で、すぐにお金を借りたい」「どのカードローンを選べば良いのか分からない」という方はぜひ参考にしてください。

目次

- フリーターもカードローンでお金を借りられる!

- フリーターには消費者金融のカードローンがおすすめ

- フリーターに銀行カードローンをおすすめできない理由

- カードローンの審査に通りやすいフリーターの5つの特徴

- カードローンの審査に落ちやすいフリーターの5つの特徴

- フリーターがカードローンの審査に通るためのポイント

- フリーターがお金を借りるときの注意点

- 掛け持ちでアルバイトをしている場合の年収や勤務先の記入方法

- フリーターがカードローンの返済を効率的に行うコツ

- 消費者金融や銀行のカードローン以外でフリーターも利用可能な借入方法

- フリーターのカードローン利用に関するよくある質問

- 【まとめ】フリーターもカードローンの審査に通る!利用しやすい消費者金融がおすすめ

フリーターもカードローンでお金を借りられる!

フリーターであっても、パート・アルバイトなどをしている場合は、カードローンでお金を借りられます。

実際の申込条件は商品ごとに確認する必要があるものの、フリーターで働く人でも基本的な条件はクリア可能です。

ローンの中には「パート・アルバイトの方の申込不可」など労働形態・雇用形態に制限がある商品もあります。

ただし、カードローンは労働形態・雇用形態に関する条件がないのが一般的で、フリーターという理由のみで審査に落ちることはありません。

安定した収入があればフリーターでも大丈夫

カードローンはおおむね「20歳以上であり、安定した収入と返済能力がある方」というのが申込条件となります。

「収入が安定しているか?」「十分な返済能力を有しているか?」などは審査で判断されることになりますが、パート・アルバイトで毎月一定の収入を得ている状態であれば基本的な条件は満たせるでしょう。

申込条件に労働形態・雇用形態に関する項目がない場合は、フリーターで働く方でも問題なく申し込めると思ってください。

実際、大手消費者金融のカードローンは、利用者の20%〜30%前後がパート・アルバイトで働く方となっています。

収入証明書不要で審査を受けることもできる

審査内容によっては、カードローンの審査が収入証明書の提出なしで進むケースもあります。

貸金業法に基づき「1社から50万円超を借りる場合」や「複数社で100万円超を借りる場合」は収入証明書の提出が必要になるものの、どちらにも該当しないのであれば原則として収入証明書不要です。

例えば、カードローンの利用がはじめてで、他社借入がまったくない場合は、限度額50万円以下の申し込みなら収入証明書の提出なしで審査を進めてもらえる可能性が高いでしょう。

ただし、収入証明書の提出不要であっても返済能力の有無はしっかりと確認されます。収入証明書の提出が必要になるケースや提出できないときの対処法については以下の記事も参考にしてください。

フリーターには消費者金融のカードローンがおすすめ

カードローンは銀行などの金融機関やクレジットカード会社でも扱われていますが、契約には必ず審査があります。

基本的に銀行カードローンやクレジットカード会社の信販系カードローンの審査は厳しいため、フリーターで働いている場合は、大手消費者金融のカードローンを選ぶと良いでしょう。

大手消費者金融のカードローンならアルバイトによる収入でも問題なく申し込めますし、審査結果の回答は最短3分〜20分で「今すぐにお金を借りたい!」というケースにも便利です。

例えば、以下のような大手消費者金融カードローンは年齢や収入の条件を満たしていればフリーターで働く人も申し込めます。

フリーターにおすすめの消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

消費者金融のデメリットとして「金利の高さ」が挙げられることもありますが、大手消費者金融のカードローンには新規契約者向けに無利息期間が用意されている商品も多く、一定期間は利息の負担なしでサービスを利用できます。

プロミスの場合、「30日間無利息サービス(※1)」がありますし、原則24時間365日申し込みができて、最短3分(※2)で融資が可能です。

さらにプロミスならWeb完結、カードレス契約にも対応していてバレにくいので、どのカードローンが良いか迷ったらプロミスを選べば失敗は少ないでしょう。

パート・アルバイトなどの非正規雇用で働く人には消費者金融のカードローンがおすすめじゃ。消費者金融も審査はしっかりと行っているが、アルバイトなどによる収入でも申し込める旨が明記されておるぞ。以下では消費者金融のメリットについて説明していくので、カードローン申し込み時の参考にしてくれ。

※1 プロミスをはじめて利用する場合、初回借入日の翌日から30日間無利息です。また、対象はプロミスをはじめて利用する方のうち、メールアドレスを登録のうえ、Web明細を利用する方です。

※2 申し込み時間や審査により希望に添えない場合があります。

消費者金融は即日融資にも対応ですぐに借りられる

消費者金融は最短即日融資に対応しています。

申し込みの時間帯などによっては翌日以降の審査回答になりますが、大手消費者金融なら夕方以降の申し込みでもその日のうちに借りられる可能性があり、土・日・祝日も審査・融資可能です。

お金が必要なときは急いでいるケースも多いため、即日融資への対応は嬉しいですね。今日中にお金を借りたい場合は、大手消費者金融などの即日融資に対応しているカードローンを選んでください。

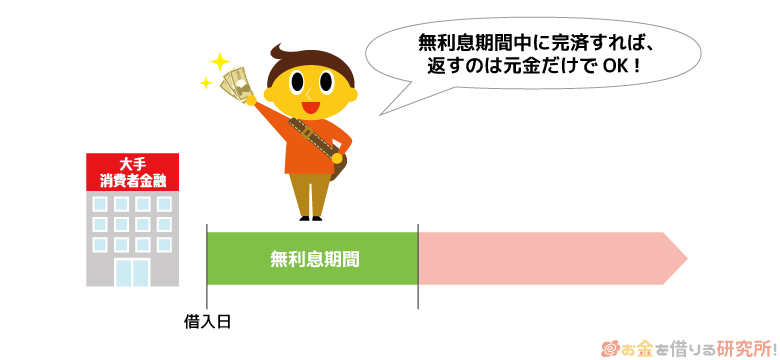

無利息期間のある消費者金融なら一定期間利息0円

無利息期間のあるサービスが多いというのも消費者金融のメリットです。

無利息期間中は利息の負担がないため、「はじめてお金を借りるので利息が心配……」という人も安心してサービスを利用できるでしょう。

無利息期間を活用することで利息負担を軽減できますし、もし期間中に完済するなら、返すのは元金だけで大丈夫です。

そのため、「借りるのは少額なので、短期間で完済できる!」という場合は、銀行カードローンを利用するよりも返済の負担が小さくなるケースもあるでしょう。

ただし、無利息期間の開始日や適用日数、利用条件などは商品によって異なります。

条件を満たさずに無利息期間が適用されないケース、無利息期間の適用が途中で終了するケースなどもあるので、消費者金融ごとに無利息期間の条件をしっかりと確認するようにしてください。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

手続きはWeb・アプリで完結

大手消費者金融カードローンはカード発行の有無を選択できて、Web完結にも対応しています。そのため、「書類の郵送」「カードの受け取り」「自動契約機への来店」が原則不要です。

申し込みだけでなく、契約や借り入れ・返済もWeb・アプリから行えるようになっているので、「自宅への郵送物は避けたい」「周りに借り入れを知られるのが不安」という人にとっても使いやすいサービスでしょう。

郵送物なしで契約できるカードローンを探している人にも大手消費者金融のサービスをおすすめします。

フリーターに銀行カードローンをおすすめできない理由

銀行カードローンのメリットは上限金利の低さです。

消費者金融の上限金利は年18.0%程度ですが、多くの銀行カードローンは上限金利を年14.0%〜15.0%程度に設定しています。

銀行カードローンの場合、無利息期間のある商品は少ないものの、「まとまった金額を借りて、長期で返済していくケース」なら金利重視でサービスを選ぶべきでしょう。

ただし、基本的に銀行カードローンは、フリーターの方におすすめできません。前述のとおり、銀行カードローンの審査基準は消費者金融よりも厳しい傾向にあり、契約にはある程度の年収とより高い収入の安定性が必要です。

また、銀行カードローンは審査・契約に時間がかかるケースも多く、申し込みから審査結果の回答までに数日〜1週間程度を要することもあります。

審査に落ちてしまうとその時間は無駄になるので、金利重視で銀行カードローンを優先的に考えている方は1社に絞って申し込んでください。

例えば、楽天銀行スーパーローンは楽天の会員ランクに応じて審査優遇がありおすすめです。金利年1.9%~14.5%ですし、カードローンの契約に楽天銀行の口座はいりません。

「審査が厳しくても申し込んでみたい!」という方は、このような銀行カードローンにチャレンジしても良いでしょう。

消費者金融のカードローンは最低1万円から契約できるが、基本的に銀行カードローンは最低10万円からの契約になるぞ。最低限度額が高く設定されている分、求められる年収の最低基準も高くなると思ってくれ。また、契約に保証会社の利用が必要な点も銀行カードローンの審査が厳しくなる理由のひとつじゃ。金融機関によって審査基準は異なるものの、一度銀行カードローンの審査に落ちたなら、銀行は諦め、消費者金融に切り替える方が審査に通りやすいじゃろう。

カードローンの審査に通りやすいフリーターの5つの特徴

カードローンなどのキャッシングサービスはフリーターの方でも利用可能です。

しかし、正規雇用で働く方に比べて審査で不利になることもあるため、一定の収入があっても審査に落ちてしまうケースもあるでしょう。

どのような方がカードローンの審査に通りやすいのでしょうか?以下ではフリーターで働く方向けにカードローンの審査に通りやすい人の特徴について説明していきます。

カードローンの審査に通りやすいフリーターの5つの特徴

- 現在の職場での勤続年数が長い

- 社会保険に加入している

- 収入証明書を提出できる

- 収入に対して無理のない限度額を希望している

- 月収のうち、自由に使うことのできる金額が多い

1. 現在の職場での勤続年数が長い

カードローンの審査では勤続年数も重要な項目の1つになります。

勤続年数が長いということは収入の安定性に繋がるため、現在の職場で長く勤めている人は審査で有利になるのです。

明確な基準があるわけではないものの、勤続年数は少なくても1年以上、できれば3年以上あると良いでしょう。

2. 社会保険に加入している

実は、加入している保険の種類もカードローンの審査に影響します。

働く時間が短いと国民健康保険に加入しているフリーターの人もいると思いますが、社会保険に加入している方が審査では有利です。

パート・アルバイトでもフルタイム、もしくはフルタイムに準じるような勤務時間で働いている場合、原則、社会保険への加入が必須になります。

そのため、社会保険を持っているということは、安定した収入があるという判断に繋がるのです。

3. 収入証明書を提出できる

審査内容によっては収入証明書不要のカードローンですが、提出できる人は給与明細書や源泉徴収票を用意しておく方が良いです。

フリーターは収入が不安定なケースも多いため、例えば希望する限度額が50万円以下のような場合でも収入証明書の提出を求められることがあります。その際に収入証明書を提出できないと、審査に通ることはありません。

また、任意で収入証明書を提出することもできるので、より客観的に収入を証明するためにも収入証明書を用意することをおすすめします。

4. 収入に対して無理のない限度額を希望している

大手消費者金融や銀行カードローンの最大限度額は500万円〜1,000万円程度です。

ただし、この金額は商品の最大限度額であって、必ずしも希望の限度額で契約できるとは限りません。

実際の契約限度額は審査によって決定されるので、収入に対して無理のない限度額を希望するようにしましょう。

あまりにも現実的でない金額を希望すれば、「返済計画をいっさい立てていないのでは?」と疑われる可能性もあります。

カードローンを申し込むときは、収入に見合った限度額を希望することも重要です。

5. 月収のうち、自由に使うことのできる金額が多い

カードローンの審査は、年収のみで融資の可否を判断するわけではありません。収入が多いと審査で有利ですが、より重要なのは、そのうち自由に使える金額はいくらかということです。

そのため、「月々の家賃の支払額(住宅ローンの支払額)」「他社借入の金額」「同一生計の家族の人数」なども考慮されます。

例えば、同じ月収20万円でも、実家で暮らしている人と一人暮らしで月7万円の家賃を負担している人とでは自由になるお金が違いますよね。

「年収~万円なら審査に通る」なんていう話もありますが、同じ年収であっても、その他の項目によって返済能力の評価は変わるのです。

カードローンの審査に落ちやすいフリーターの5つの特徴

フリーターでもカードローンの審査に通過できますが、正社員や公務員の方と比べると収入は不安定になります。そのため、フリーターという属性は、カードローンの審査ではどうしても不利です。

例えば、次のような特徴に該当する場合、カードローンの審査には落ちやすいでしょう。

カードローンの審査に落ちやすいフリーターの5つの特徴

- 定職についていない(短期間にアルバイトを転々としている)

- 勤務先での在籍確認を取ることができない

- 勤続年数が極端に短い

- すでに別の金融機関からお金を借りている

- 過去にクレジットカードや携帯料金の支払いを滞納している

これらの中でも1、2、5に該当する場合は、カードローンの審査に落ちる可能性が特に高いぞ。実際の結果は審査を受けてみなければ分からないが、「可能な範囲で審査対策を講じる」「申し込みを見送る」などの判断が必要になることもあるじゃろう。以下では審査に通りづらいケースとその場合の対策について説明していくので、審査に不安がある方はぜひ参考にしてくれ。

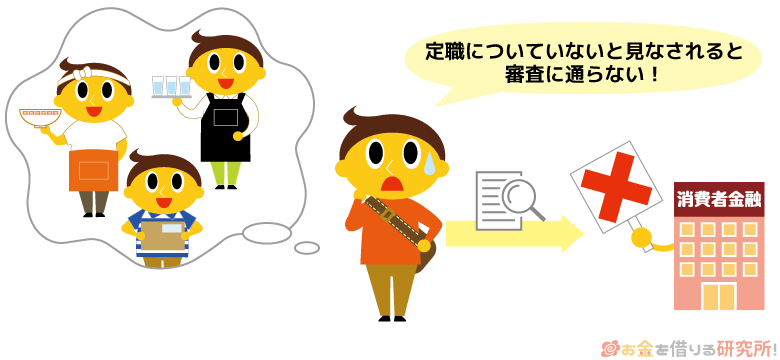

1. 定職についていない(短期間にアルバイトを転々としている)

カードローンの申し込みには本人の安定収入が必要です。

安定性の有無は審査で判断されることになりますが、短期間にアルバイトを転々としているようなケースでは審査に落ちる可能性が高いです。

登録型の派遣バイト、日雇い労働などで毎月一定の収入があったとしても、短期的な収入のみで、継続性に不安がある場合は「定職についていない」と判断されるケースもあるでしょう。

カードローン審査における安定収入は、基本的に「同じ職場から2ヶ月以上連続して給与を得ている状態、もしくは毎月一定の収入を継続して得ることが見込める状態」を指します。

アルバイトを続けて、同じ職場から毎月一定の収入を得ていくなら条件を満たすと考えられますが、単発のアルバイトが主な収入であったり、短期の仕事でバイト先を転々としていたりする人は注意してください。

2. 勤務先での在籍確認を取ることができない

カードローンの審査では「申し込み時に申告のあった勤務先が正しいか?」を確認する在籍確認が行われます。

在籍確認は安定収入の有無をチェックするために必要であり、勤務先の確認ができなければ審査に通ることはありません。

銀行カードローンや信販系カードローン、中小消費者金融は、申込者の職場に電話をかけて確認するケースが多いです。

雇用形態や労働環境などから電話で在籍確認できない場合、カードローンの審査に落ちてしまうでしょう。

ただし、大手消費者金融などでは、申込内容や提出書類で在籍確認を行っていて、「原則、勤務先の電話確認なし」となっているところもあります。(※ 審査の結果、電話確認が必要な場合は、申込者から事前承諾を得たうえで電話連絡を行います。)

「勤務先の電話確認は難しいけど、収入証明書は提出できる」という人は、原則、在籍確認なしのカードローンを検討してください。

在籍確認なしのカードローンは存在する?会社への電話連絡を回避するコツ

3. 勤続年数が極端に短い

アルバイトを始めたばかりなどで勤続年数が極端に短い場合、「継続的に収入を得ていけるのか不透明」と判断されて、カードローンの審査に通らないケースもあります。

特にパート・アルバイトなどの非正規雇用は、正規雇用者に比べて離職率が高いため、働き始めたばかりのタイミングのカードローン審査には落ちやすいです。

前述のとおり、同じ職場で1年以上働いているなら安心でしょう。消費者金融のカードローンは雇用契約を結び、初日の勤務が開始されてからであれば基本的に申し込めます。

ただし、働き始めたばかりの頃は「もしかしたら、すぐに仕事を辞めてしまうのでは?」と疑われるケースもあるのでカードローンの申し込みは慎重に検討しましょう。

アルバイトを始めたばかりのタイミングのカードローン審査で注意すべき点については以下の記事で解説しています。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

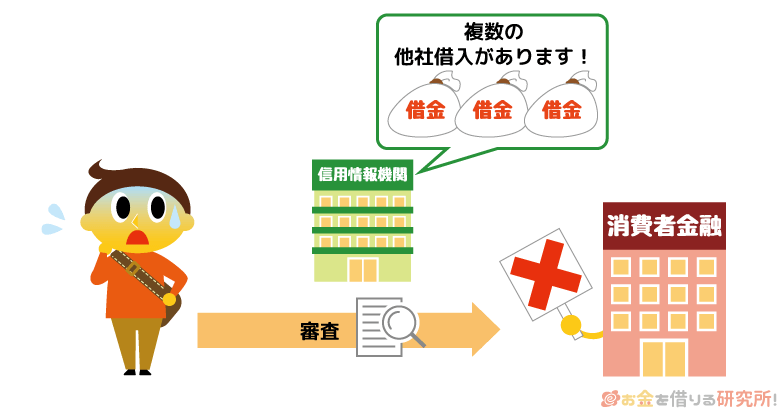

4. すでに別の金融機関からお金を借りている

カードローンの申し込み時には他社借入状況を申告することになります。

金融機関によって他社借入として申告する必要があるものは異なりますが、別の消費者金融のカードローンやクレジットカードキャッシングなどの利用残高は申告が必要です。

返済能力は、年収だけで決まるわけではありません。

毎月一定の収入があっても、他社借入状況によっては「新規で融資するのにはリスクがある」と判断されるでしょう。

特にフリーターで働いている場合、年収の額や収入の安定性の問題から基本的にまとまった金額は借りられません。

他社のカードローンやクレジットカードキャッシングで利用残高がある場合、その金額の分だけ返済能力は低く評価されるため、新規でカードローンを契約するのが難しいケースもあると思ってください。

5. 過去にクレジットカードや携帯料金の支払いを滞納している

カードローンの審査においては金融機関に信用情報の確認が義務付けられています。

審査を行う金融機関は申込者の信用情報の登録内容を確認して、返済トラブルの有無などをチェックします。

例えば、過去に以下のようなサービスの支払いで遅れがあったケースでは、カードローンの審査に通りづらくなるでしょう。

信用情報の評価に影響を与える可能性があるもの

- カードローンなどの各種ローン

- クレジットカードのショッピングおよびキャッシング

- スマートフォンなどの割賦販売(分割払い)

- 家賃(信販系の保証会社やクレジットカード払いを利用している場合)

- 日本学生支援機構の奨学金

これらの利用がある場合、一定の条件下で信用情報に滞納などの情報が登録されます。

カードローンの契約は審査を行う金融機関が判断するものの、大手消費者金融や銀行などの金融機関は信用情報を重視していて、何らかの滞納記録があると審査に通ることはほぼありません。

カードローンの審査に落ちる原因については以下の記事で紹介しているので、「審査落ちの経験がある」「審査の対策を知りたい」という方は参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

フリーターがカードローンの審査に通るためのポイント

フリーターでも毎月一定の収入があって、年齢制限を満たしているならカードローンの審査に通る可能性はあります。

ただし、正規雇用で働く人に比べて収入の安定性で劣るため、審査に通りづらいケースもあるでしょう。

以下ではフリーターで働く人向けにカードローンの審査に通るためのポイントについて説明していきます。

フリーターがカードローンの審査に通るためのポイント

- 銀行や労働金庫、信販会社などのカードローンは避ける

- 勤続1ヶ月未満での申し込みは控える

- 希望限度額は必要最低限で審査を受ける

- 申込内容は正確に入力する

- 短期間に複数社の審査を受けない

銀行や労働金庫、信販会社などのカードローンは避ける

カードローンの申込条件は商品によって異なりますが、基本的に収入はパート・アルバイトによるものでも問題ありません。

正規雇用で働く人のみ申し込める商品は一部で、ほとんどはフリーターでも審査通過の見込みがあります。

ただし、消費者金融に比べて銀行や労働金庫などの金融機関が扱うカードローン、クレジットカード会社などが扱う信販系のカードローンは審査基準が厳しいといわれています。

基本的な条件を満たしているなら審査通過の可能性はあるものの、フリーターの場合、審査に落ちてしまうケースも多いでしょう。

審査に通ることを第一に考えるのであれば、大手消費者金融のカードローンをおすすめします。

勤続1ヶ月未満での申し込みは控える

勤続期間は返済能力の有無を判断する際に重要な項目のひとつです。

働き始めたばかりでも、継続して収入を得ていく見込みがあるなら問題ないものの、非正規雇用の場合、早期離職のリスクから審査に通りづらいケースもあります。

そのため、勤続1ヶ月未満でのカードローンの申し込みは控えるのが無難です。

一般的には「半年〜1年以上の勤続期間だと安心」といわれています。

融資を急いでいて、審査に不安がある人は少なくとも同じ職場で3ヶ月程度働き、直近2ヶ月分の給与明細書を提出できるようになってから申し込みましょう。

希望限度額は必要最低限で審査を受ける

大手消費者金融や銀行カードローンの場合、限度額は最大で500万円〜1,000万円程度の商品が多いです。

限度額については申し込み時に希望金額を申告しますが、年収に見合った金額で審査を受けるようにしましょう。

また、限度額の決定には年収の金額だけでなく、収入の安定性も重要です。

収入が不安定とされるフリーターの場合、大きな限度額での契約は難しいでしょう。

増額審査を受ければ限度額はあとから増やすこともできるので、審査通過を意識するならまずは10万円〜30万円程度の必要最低限の金額で審査を受けるようにしてください。

申込内容は正確に入力する

フリーターはカードローンの審査に落ちやすいという話を聞くと、「正規雇用だと申告しよう」「嘘の職場(年収)を記入しよう」「他社借入金額をごまかそう」という考えが頭に浮かぶ人もいるかもしれません。

しかし、嘘の情報での申し込みは絶対にNGです。

カードローンの審査では申告内容をもとに返済能力の有無を判断しますが、すべてをそのまま信じるわけではなく、特に重要な情報は「電話連絡」「提出書類」「信用情報の照会」などで確認しています。

嘘の情報での申し込みは金融機関からの信頼を失い、カードローンの審査に落ちる原因になるので注意してください。

また、契約後に虚偽申告が発覚した場合は、強制解約や一括返済請求に加えて、「嘘をついて金融機関からお金を騙し取った」とみなされれば訴訟になる危険性もあります。

基本的な申込条件を満たしているならフリーターでも審査通過の可能性は十分にあるので、申込内容は正確に入力するようにしてください。

審査が不安でも一度に複数のカードローンに申し込んではいけない

カードローンの審査に不安があっても「1社落ちても大丈夫なようにいくつかのカードローンに申し込んでおこう」というのは良くありません。

カードローンの審査には信用情報が利用されていて、「返済能力の確認のために照会が行われた」という申込記録も信用情報に一定期間登録されます。

申込記録の保有期間は6ヶ月間ですが、その短期間に何件もの申込記録が登録されていることで審査に落ちやすくなるケースもあります。

俗に「申し込みブラック」と呼ばれる状態で、「色々なところからお金を借りようとしていて信用できない」と判断されやすくなるのです。

カードローンの申し込みは1社に絞り、一度否決されている方は、できれば前回の審査から半年ほど期間を空けるようにしてください。

カードローンの審査に通りづらい場合は、商品選びが間違っているケースもあるぞ。誰でも借りられるような甘い審査のカードローンは存在しないものの、「厳しいといわれているところは避ける」などの対策は必要じゃ。審査に通りやすいカードローンを見つけるコツについては以下の記事で詳しく解説しておるぞ。

審査が甘いカードローンはある?審査に通りやすいカードローンの探し方

フリーターがお金を借りるときの注意点

基本的な申込条件を満たしていればフリーターでもカードローンは利用可能ですが、お金を借りるうえで注意すべき点がいくつかあります。

借入先を検討するタイミングやお金を借りる前後で注意すべきポイントについてまとめました。

フリーターがお金を借りるときの注意点

- 返済計画を立てた上でお金を借りる

- 限度額は低めに設定される可能性が高い

- 他社返済資金を借りるなら借り換え・おまとめローンも検討する

- 街金を検討するときは登録業者であることを確認する

- 返済の遅れは信用情報に影響を及ぼす

返済計画を立てた上でお金を借りる

カードローンは収入証明書不要で審査を受けられるケースもあり、消費者金融であれば審査結果の回答は非常にスピーディです。

そのため、手軽に申し込める点も特徴ですが、実際にお金を借りるときは慎重になってください。

「多分、大丈夫だろう」と油断して返済計画を立てずにカードローンを使うと、いつの間にか返せない金額まで残高が増えてしまうかもしれません。

基本的に延滞中は通常の利息よりも負担の重い遅延損害金が発生しますし、返済状況によっては自宅に督促の書類が郵送されるケースもあるでしょう。

「今、なんとかなれば良い」ではなく、将来のことも考えて、無理なく返済できる金額を借りることが大切です。

限度額は低めに設定される可能性が高い

前述のとおり、安定した収入があればフリーターもカードローンの審査に通る見込みは十分にあります。

ですが、限度額は低めに設定されることが多いでしょう。

契約の可否については収入の安定性が重要である一方、どのくらいの限度額になるかは安定性だけでなく年収にも大きく左右されるのです。

大手のカードローンは最大数百万円までの融資に対応しているものの、実際に契約できる金額はもっと低くなると思ってください。

また、消費者金融のカードローンは総量規制の対象で、貸付金額は年収の1/3までに法律によって制限されています。

例えば、年収が120万円だと限度額は最大でも40万円までで、実際の審査結果ではもっと少額になる可能性が高いです。

限度額は年収だけでなく様々な項目から総合的に決まりますが、フリーターの場合は10万円〜20万円、高くても50万円くらいで考えておくと良いと思います。

他社返済資金を借りるなら借り換え・おまとめローンも検討する

すでに消費者金融のカードローンやクレジットカードキャッシングなどの利用があり、それらの返済資金を借りるために新規で融資を受けたいと思っている場合は、借り換え・おまとめローンも検討すべきです。

複数社からお金を借りている状態で、他社返済のために新規で融資を受けるのは一時しのぎにしかなりません。

今回の返済日は乗り切れても、次回以降の返済が苦しくなるので、借り換え向きの銀行カードローンや返済専用のおまとめローンで「返済負担を軽減すること」を考えましょう。

銀行カードローンによる借り換えと消費者金融などが扱うおまとめローンの違いについては以下の記事で詳しく解説しています。

消費者金融のおまとめローンと銀行カードローンでの借り換えを徹底比較!

街金を検討するときは登録業者であることを確認する

大手消費者金融のカードローンや銀行カードローンの審査に通らない場合、街金などの中小規模以下の業者の利用を検討するケースもあるでしょう。

大手消費者金融などとは審査で重要視する部分が異なるため、街金の審査は「独自審査」と呼ばれるケースもありますが、誰でも借りられるような甘い審査ではありません。

街金も大手消費者金融と同じ「貸金業者」で、国・都道府県から登録を受けて営業しています。

そのため、融資を行う際には返済能力の調査義務があり、信用情報の登録内容や総量規制の確認も必ず行います。

その一方で、「誰でも借りられる」「審査なし」などを謳っている場合は無登録で営業する闇金の可能性が高いです。

小規模な業者の中に闇金が紛れ込んでいるケースもあるため、街金を検討するときは登録を受けた正規の業者であることを確認しましょう。

街金・闇金・サラ金の違いとは?取り立てや嫌がらせがある悪徳金融会社の見分け方!

返済の遅れは信用情報に影響を及ぼす

繰り返しになりますが、カードローンなどの審査では信用情報が利用されています。

信用情報には各種ローンやクレジットカードなどの利用状況、契約内容が記録されるので、返済に遅れた場合はネガティブな情報が登録されることになります。

数日程度の短期的な遅れなら影響はまだ小さいものの、期間が2ヶ月〜3ヶ月以上になると異動情報として「延滞」が登録され、信用情報に傷がついたいわゆるブラックな状態になるので注意してください。

異動情報としての延滞記録の保有期間は5年間です。

この期間中はカードローンやクレジットカードを契約するのが難しくなりますし、利用中のサービスに影響が出るケースもあるでしょう。

また、信用情報はそのほかのローンの審査でも利用されるので、「住宅ローンを組めない」「自動車ローンを組めない」など今後の人生設計にも大きな影響が出るかもしれません。

信用情報は他社の審査においても数年にわたって影響を及ぼすことを覚えておいてください。

掛け持ちでアルバイトをしている場合の年収や勤務先の記入方法

カードローンの審査では申込内容などをもとに返済能力の有無を判断しているため、年収や勤務先に関する情報は正確に記入しなくてはいけません。

フリーターの場合、複数のアルバイトを掛け持ちしているケースもあるでしょう。

バイト先が複数あるときは、年収や勤務先をどのように申告すれば良いのでしょうか?

以下では掛け持ちでアルバイトをしている人向けに年収や勤務先を記載するとき、収入証明書を提出するときの注意点について説明していきます。

年収はすべての勤務先からの給与を合算する

いくつかのアルバイト先を掛け持ちしているフリーターの方は、それぞれで得ている収入を合算してください。

例えば、去年の収入がバイト先Aでは180万円、バイト先Bでは50万円だったとしましょう。

この場合、カードローンの申し込み時に申告する年収は230万円になります。

カードローンの限度額は年収の影響を強く受けるため、掛け持ちで働いている方は、各バイト先から支払われた給与の合計金額を計算して、申告するようにしてください。

10万円〜20万円程度であっても年収は多い方が審査で有利です。

アルバイト先で発行された給与明細などが手元にあるなら正確な金額が分かるでしょう。

収入証明書は、年収を確認できる書類を提出する

繰り返しになりますが、カードローンの審査において収入証明書の提出は必須というわけではありません。

法令に基づき提出を求められることもあるものの、他社借入がなく、希望する限度額が50万円以下なら収入証明書の提出不要というケースが多いでしょう。

ただし、返済能力の確認のために金融機関が必要だと判断するケースもあります。

その際に給与明細書を提出する場合、アルバイト先が複数あると申し込み時に申告した年収の額と相違することになります。

多少の差であれば問題ないかもしれませんが、掛け持ちで働いている人は、年収を確認できる確定申告書などを提出する方が良いです。

もし提出する収入証明書に関して疑問があるなら、提出を指示されたタイミングでコールセンターなどに問い合わせるのが無難でしょう。

勤務先の欄にはもっとも収入の多いアルバイト先を記入する

基本的にカードローンの申し込み時に記載する勤務先は一箇所です。

そのため、複数のアルバイトを掛け持ちしている方は、もっとも収入の多いメインとなるアルバイト先を勤務先の欄に記入すれば問題ありません。

もしくは、収入に差がないなら勤続年数の長い職場を記入しても良いでしょう。

ちなみに、勤務先の電話確認(在籍確認)がある場合は、勤務先の欄に記入したアルバイト先に連絡があります。

また、カードローンによっては備考欄等に掛け持ちの有無などを記載するケースもあるので、申し込みフォームを確認のうえ、入力を進めてください。

アルバイトの掛け持ちだけでなく、本業と副業がある場合も合算した収入で審査を受けられるぞ。必要に応じて収入証明書の提出を求められるものの、正確な合計金額を計算して、申し込みを行う方が審査では有利になるじゃろう。また、勤続年数が1年未満で、正確な年収が分からないときは、1ヶ月の収入や平均月収から見込み年収を計算してくれ。

フリーターがカードローンの返済を効率的に行うコツ

カードローンの返済に遅れが生じた場合、信用情報に延滞が記録され、返済能力の評価に影響する可能性があります。

また、カードローンの借入残高には日割りで利息が発生するので、できるだけ効率的に完済できるように工夫することも重要でしょう。

特にフリーターで働く場合、収入の減少で、返済が難しくなることもあるかもしれません。計画的にカードローンを利用して、返済で困らないためにも以下のコツを押さえておいてください。

カードローンの返済を効率的に行うコツ

- 借りる前に返済シミュレーションを行う

- 手数料無料で、利用しやすい返済方法を選ぶ

- 積極的に繰り上げ返済を行う

基本的にカードローンの返済はリボ払いになるため、月々の負担を抑えて、返していけるじゃろう。ただし、リボ払いの仕組みが分かっていない場合、返済が長期化して、最終的な利息負担が相当に重くなる可能性もあるぞ。返済についてもしっかりと理解したうえで、カードローンを利用するようにしてくれ。

借りる前に返済シミュレーションを行う

ほとんどのカードローンは事前に返済シミュレーションを行えます。

借りたい金額や月々の返済額、返済期間などの条件を指定するだけで、完済までのシミュレーションができるので、実際に借りる前に確認しておいてください。

例えば、約定返済額(最低返済額)で完済を目指す場合の返済期間や返済総額などもシミュレーション可能です。

実際の契約内容や返済条件などによって変わってくるケースもありますが、はじめてお金を借りる方は、返済計画を立てるのに役立つでしょう。

手数料無料で、利用しやすい返済方法を選ぶ

カードローンの返済方法は商品によって異なります。

銀行などの金融機関のカードローンの場合、月々の返済は口座振替のみというケースもあるので、返済ついても確認しておくと良いです。

できるだけ手数料のかからない方法を選んだ方が無駄はありませんし、インターネット返済なら会員ページ・アプリからいつでも手続きできて便利でしょう。

人によって利用しやすい返済方法は変わってくると思うので、対応している返済方法や手数料の有無を確認して、都合の良い方法を選んでください。

積極的に繰り上げ返済を行う

カードローンの利息は日割りで計算されます。

月々の返済額から利息を差し引いた金額が元金に充当されることになり、返済額がそのまま借入金額から引かれるわけではありません。

そのため、効率的に元金を減少させるためには「繰り上げ返済」も行いましょう。

月々の返済とは別に繰り上げ返済を行えば、元金の減少ペースが上がり、結果として利息の負担も抑えられます。

カードローンの返済を効率的に行うためのコツについては以下の記事でより詳しく解説しているので、「カードローンの返済の仕組みが分かっていない……」という方はそちらも参考にしてください。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

消費者金融や銀行のカードローン以外でフリーターも利用可能な借入方法

消費者金融や銀行が扱うカードローン以外にもお金を借りる方法はたくさん存在します。

基本的に返済能力の審査は必要になりますが、借入方法によってメリット・デメリットが異なるので、その両方を把握したうえで、自分にあった方法を探すようにしましょう。

例えば、以下のような借入方法はフリーターでも利用できる可能性があります。

カードローン以外の借入方法

- スマホ決済系のキャッシングサービス

- クレジットカードキャッシング

- 質屋の質預かり

スマホ決済系のキャッシングサービス

QRコード決済などのサービスを提供する企業の中にもキャッシングを扱っているところはあります。

ローンカードが発行されないカードレスローンタイプの商品がほとんどで、原則、自宅への郵送物なしというのが大きな特徴です。

また、アプリ対応のキャッシングサービスも多く、ローンカードの発行がなくても、スマホアプリ経由で借り入れ・返済を行えるようになっています。

アプリ対応ならキャッシングの利用状況や次回の返済日、返済額なども確認しやすいので、はじめてお金を借りる人にとっても便利でしょう。

アプリ対応のキャッシングサービスについては以下の記事で紹介しています。

スマホでお金を借りるアプリ一覧!

クレジットカードキャッシング

キャッシングサービスに対応している場合、クレジットカードでお金を借りることもできます。

カードローンと同じように契約限度額(キャッシング枠)の範囲内で自由に借り入れできて、月々の返済は登録している金融機関口座で行うことになります。

1枚のカードで買い物と借り入れの両方を行えるというのが、クレジットカードキャッシングの特徴になるでしょう。

その一方で、借入専用のサービスに比べて限度額は低く、適用される金利も下がりづらいです。

クレジットカードキャッシングとカードローンの違いについては以下の記事で詳しく比較しています。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

質屋の質預かり

質屋では貴金属やブランド品などを担保にして、預けた品物の査定額の範囲内でお金を借りることができます。

これは「質預かり」というサービスで、カードローンやクレジットカードキャッシングと違って担保が必要です。

預けた品物は一定期間保管され、決められた期間内に元金と利息を支払えば返却されます。

一方、期限内に支払いを行わなかった場合は質流れになり、預けた品物の所有権は質屋に移るので注意してください。

質屋でお金を借りるメリットは「品物の返却を諦めることで、返済の必要がなくなる」という点と「預けた品物が担保になるので、収入の有無や信用情報の審査がない」という点でしょう。

質屋によって担保にできる品物は異なりますが、担保になるものがあれば、質預かりはフリーターでも利用可能な借入方法です。

フリーターのカードローン利用に関するよくある質問

フリーターの場合、カードローンでいくらまで借りられる?

カードローンの限度額は審査によって決定されます。

限度額を決定するうえで影響が大きいのは年収ですが、あわせて収入の安定性も重要になります。

そのため、フリーターの場合、大きな限度額でカードローンを契約するのは難しいでしょう。

また、消費者金融などのカードローンは総量規制の対象です。

原則として借りられるのは「年収の1/3まで」に制限されているので、年収が150万円なら上限は最大で50万円までです。

加えて、50万円超の限度額を希望するなら収入証明書の提出も必須です。

実際の限度額は審査を受けてみなければ分からないものの、新規契約時は低めの限度額になりやすいということもあって、50万円以下での契約になるケースが多いでしょう。

フリーターのカードローン申し込みで必要になる書類は?

必要書類は商品や審査内容によって異なりますが、カードローンは収入証明書の提出不要で申し込めるケースも多く、免許証だけでお金を借りることも可能です。

雇用形態・労働形態に関係なく、本人確認は必要になるので、運転免許証やマイナンバーカードなどの所定の本人確認書類を用意してください。

「希望限度額が50万円を超えるケース」や「ほかの貸金業者での借入残高と希望限度額の合計が100万円を超えるケース」では収入証明書も必要になります。

これらのケースでは消費者金融などの貸金業者に書面による返済能力の確認が義務付けられているため、審査・契約のタイミングで収入証明書の提出を依頼されるでしょう。

また、金融機関の判断で収入証明書の提出を求められるケースもあります。

基本的に給与明細書(直近2ヶ月分以上)や源泉徴収票、確定申告書、納税(課税)証明書などが収入証明書として利用できるので、審査で必要になったときは提出できるようにしておきましょう。

アルバイトをしていれば18歳や19歳のフリーターもお金を借りられる?

カードローンの年齢制限は商品によって異なりますが、多くの商品は満20歳以上を対象にしています。

中には高校卒業以上の18歳や19歳の人もアルバイトなどで安定した収入を得ていれば申し込めるケースもあるので、20歳未満の方は必ず年齢制限を確認するようにしてください。

ただし、銀行カードローンについてはほとんどの商品が「満20歳以上であること」が申込条件のひとつになっていますし、満20歳以上でも「学生の申し込みは不可」となっているケースもあります。

基本的に銀行カードローンは20歳未満の申し込みは不可だと思ってください。

一方、消費者金融に関しては、民法改正に伴う成年年齢の引き下げを受けて、申し込める年齢を20歳から18歳に変更したところもあります。

年齢制限を満たしているなら保護者の同意なしで申し込めますが、申込者が20歳未満の場合は、本人確認書類に加えて収入証明書も必要になるので提出の準備をしておきましょう。

無職・無収入の状態でもカードローンは利用できる?

消費者金融などの貸金業者は総量規制の対象で、原則として借りられるのは「年収の1/3まで」です。

そのため、無職で現在収入を得ていない場合は、消費者金融などのカードローンを利用することはできません。

フリーターで仕事を転々としているようなケースでは、一時的に収入がないタイミングもあるかもしれませんが、無収入の状態だとカードローンの審査には通らないと思ってください。

カードローンの審査では現在の「収入の有無」と「勤務先」が確認されるため、すでに退職している勤務先で発行された収入証明書の利用は不可です。

また、銀行カードローンについても同様で、申し込みには本人の安定収入が必要になります。

一部、専業主婦が申し込めるカードローンも存在しますが、配偶者の安定収入が必須です。

専業主婦の申し込みを受け付けているかは銀行カードローンによって異なるので、事前に利用条件を確認しておきましょう。

カードローンの審査に通らない場合の対処法は?

フリーターの場合、年収や安定性の面からカードローンの審査に通りづらいケースもあります。

消費者金融のカードローンは最低1万円から契約できるため、毎月一定の収入を得ているなら審査通過は十分に可能です。

しかし、「すでにほかの金融機関からお金を借りている」「過去にクレジットカードやローンの支払いで延滞を起こしたことがある」といったケースでは審査に通りづらいでしょう。

カードローンの審査に通らない場合、「半年〜1年以上の勤続年数になってから申し込む」「事前に他社借入を減らしておく」「短期間に連続しての申し込みを控え、前回の審査から6ヶ月以上は期間を空ける」などの対策が有効なケースもあります。

また、複数社からお金を借りているなら「おまとめローンで返済に専念する」、「借金問題を扱う法律事務所で債務整理を相談する」なども選択肢になります。

加えて、生活や収入の状況によっては公的な貸付制度・支援制度の対象になるケースもあるでしょう。

抱えている債務の金額や収入の有無、お金を借りる目的などで対処法は変わってくるので、現状にあった解決策を探すようにしてください。

【まとめ】フリーターもカードローンの審査に通る!利用しやすい消費者金融がおすすめ

年齢制限を満たしていて、毎月一定の収入を得ているのであれば、フリーターで働く人もカードローンを利用可能です。

正規雇用で働く人に比べて、フリーターはカードローンの審査で不利になるケースもありますが、基本的な申込条件をクリアしているなら審査通過の見込みは十分にあります。

ただし、銀行カードローンや信販系カードローンの審査は厳しく、フリーターだと審査に落ちるケースが多いです。

そのため、フリーターで、審査に不安がある方は大手消費者金融のカードローンを選びましょう。

大手消費者金融のカードローンならアルバイトなどによる収入でも申し込める旨が公式ホームページ上に記載されていますし、事前に借入診断を受けることも可能です。

また、「無利息期間のあるサービスも多い」「審査がスピーディで、最短即日融資に対応している(※1)」「カードレスのWeb完結で契約できる」「原則、勤務先への電話連絡なし(※2)」なども大手消費者金融カードローンのメリットになるでしょう。

審査のスピード、全体的な使いやすさなどを考慮しても、フリーターの人には消費者金融のカードローンがおすすめです。

この記事で紹介した審査に落ちやすい人の特徴やお金を借りるときの注意点も参考にしながら、カードローンの申し込みを行なってください。

※1 申し込みの時間帯などによっては翌営業日以降の連絡になる場合もあります。

※2 基本的に申込内容や提出書類などで勤務先を確認しています。それらで十分な確認ができないケースでは電話確認を実施しますが、その場合は、申込者の事前承諾を得たうえで行っています。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。