すぐに返せる予定の一時的な借り入れにはカードローンが便利です。

カードローンなら契約限度額の範囲内で自由に借り入れ・返済でき、毎月の返済日(約定返済日)の前に返済することもできます。

利用金額の一部や全額を借りた当日に即日返済することもできるので、短期的な借り入れにはカードローンを利用すると良いでしょう。

カードローンの利息は日割り計算であり、返済期日の前に返済することは利息負担の軽減に繋がります。

ただし、カードローンによっては返済時に手数料がかかり、当日返済によって節約できた金額を手数料が上回ることもあるかもしれません。

この記事ではカードローンで借りたお金を当日返済(即日返済)する場合の利息の扱いや注意点についてまとめました。

また、すぐに返済する予定の人におすすめの商品やカードローンの選び方、返済期日の前に返済を行うメリットなども紹介します。

カードローンは借りた当日にすぐ返済できる?

カードローンで借りたお金は、当日に返済できます。

カードローンは商品によって毎月の返済日が異なりますが、その前に返済することも可能です。必ずしも約定返済日を待つ必要はありません。

返済期日前でも任意返済はいつでも行える

カードローンの返済にはいくつかの種類があります。

利用残高などに応じて毎月一定額を支払う「約定返済」に対して、いつでも好きなタイミングで行える返済を「任意返済」や「随時返済」「繰り上げ返済」といいます。

任意返済を借りた当日に行うことも可能であり、借りた全額を返済しても問題ありません。

もちろん、任意返済は自由なので行わなくても問題ありませんが、余裕があるなら当日返済で完済してしまっても良いでしょう。

即日返済するならATMやネットバンキングが便利

任意返済であれば約定返済日の前にいつでも返済できますが、手続きは自分自身で行う必要があります。

カードローンで借りたお金を即日返済する際は、ATMやインターネット返済を利用しましょう。

ローンカードがあるなら最寄りの金融機関やコンビニなどでいつでも返済できますし、ネットバンキングを利用したインターネット返済であれば来店も不要です。

その一方で、口座振替を登録している場合、引き落とされるのは約定返済額(最低返済額)のみで、任意返済には対応していません。

基本的に登録の金融機関口座からの引き落としは約定返済日まで待たなくてはいけないので、即日返済などの任意返済はATMやインターネット返済で行ってください。

カードローンで借りたお金を当日返済する場合、金利(利息)はかかる?

カードローンで借りたお金には利用日数分の利息が加算されますが、当日返済する場合は、原則として利息がかかりません。

カードローンの利息は日割りで計算されるものの、借り入れの当日に全額を返済するケースでは、利用日数は0日として扱われるのが一般的です。そのため、借りた金額と同額の返済で、借り入れを完済することができます。

カードローンの利息の基本的な計算方法

カードローンの利息は「借入金額」「金利(実質年率)」「利用日数」で計算されます。

借入金額に関しては追加借入や約定返済などで契約期間中に変動する可能性がありますが、基本的には以下のような式で利息は計算可能です。

借入金額 × 金利(実質年率) ÷ 365日 × 利用日数 = 利息

前述のとおり、当日返済は利用日数が0日として扱われるため、利息についても0円ということになります。

その一方で、借り入れの翌日からは1日単位で利息が加算されていきます。

借りる金額別に1日、1週間、1ヶ月の利息を表にまとめました。

借りたお金をすぐに返した場合の利息(実質年率18.0%)

| 借入金額 | 1日 | 1週間 | 1ヶ月(30日) |

|---|---|---|---|

| 1万円 | 約4円 | 約34円 | 約147円 |

| 5万円 | 約24円 | 約172円 | 約739円 |

| 10万円 | 約49円 | 約345円 | 約1,479円 |

| 20万円 | 約98円 | 約690円 | 約2,958円 |

| 30万円 | 約147円 | 約1,035円 | 約4,437円 |

※ 借入残高の変動は想定せず、1年は365日で計算しています。実際の返済額と異なる場合もあるので、参考値としてご覧ください。

カードローンの利息は借入金額が増えれば、利用日数が延びればその分だけ増加します。

例えば、10万円を18.0%(実質年率)で借りて、翌日返済する場合の利息は約49円です。

しかし、利用日数が1週間なら約345円、1ヶ月(30日間)なら約1,479円になります。

借りる金額によっては当日返済が難しいケースもあると思うので、返済シミュレーションを利用して、だいたいどのくらいの利息になるのかを確認しておきましょう。

原則、利息は借り入れの翌日から発生

カードローンで借りたお金を当日返済した場合、利息の負担がないのは、原則として借り入れの翌日から利息が発生することになっているからです。

民法の第140条に従えば、期間の初日は算入しないことになっています。

日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

引用元: 民法第140条

このようなルールを「初日不算入の原則」と呼び、カードローンの利用においても利息の加算は借り入れの翌日からとなっているケースがほとんどです。

ただし、あくまでも原則であるため、当日返済を予定しているなら利息の計算方法を各カードローン会社の公式ホームページや会員規約等で確認しておくと安心でしょう。

一時的な借り入れ・すぐ返済できるケースにおすすめのカードローン

一時的な借り入れで、すぐに返済できるときは、大手消費者金融のカードローンをおすすめします。

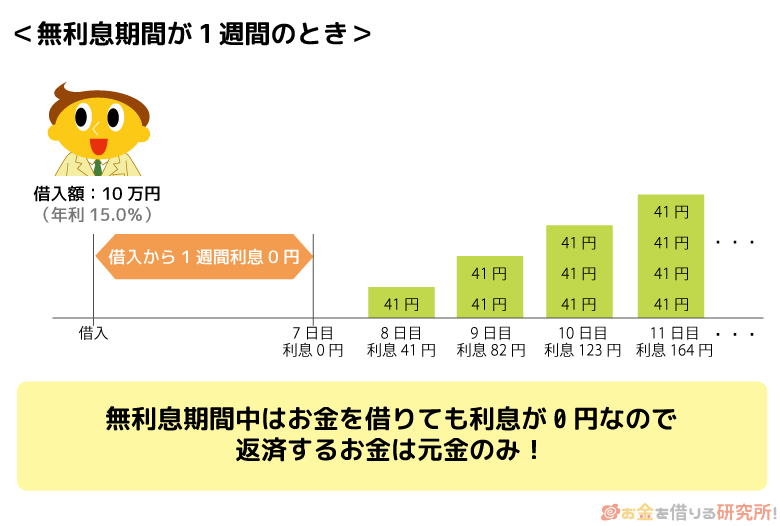

大手消費者金融のカードローンには無利息期間のある商品も多いため、即日返済が難しいケースであっても、一定期間は利息の負担なく借り入れが可能です。

例えば、「次の給料日に返せるから、1ヶ月だけお金を借りたい!」という場合は、無利息期間が用意されているカードローンなら利息の負担なしで利用できるケースもあるでしょう。

無利息期間のある大手消費者金融

| 消費者金融カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク※1 | 4.5%~18.0% | 1万円~500万円 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

大手消費者金融のカードローンは審査が非常にスピーディで、スムーズに手続きが進めば最短20分以内の融資も可能じゃぞ。また、本人確認や必要書類の提出、契約などの手続きをWeb・アプリ完結で行えるのも特徴じゃ。短期的な借り入れに利用する場合は、利便性が高い大手消費者金融のサービスを選んでくれ。

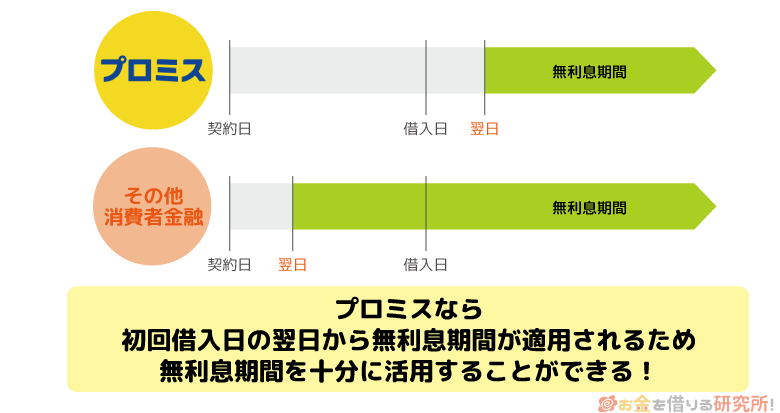

初回借入まで無利息期間が始まらないプロミスがおすすめ

プロミスには「30日間無利息サービス」があり、はじめての利用の場合、初回借入の翌日から30日間は無利息で借り入れを行えます。

対象はプロミスの利用がはじめてで、「メールアドレスの登録」と「Web明細の利用」を行う方です。

契約日ではなく、初回借入日の翌日から無利息期間が開始されるのが特徴で、契約当日にお金を借りないケースであっても無利息期間は無駄になりません。

そのほかにも「最短3分で融資可能(※1)」「Web完結対応で来店不要・郵送物なしで契約できる」「原則、勤務先への電話連絡なし(※2)」などがプロミスのメリットとして挙げられます。

一時的にお金を借りようと思っている方は、プロミスを選べば間違い無いでしょう。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 審査の結果、電話での確認が必要な場合も、申込者の同意なく勤務先に電話をかけることはありません。

自動的に無利息期間が始まる消費者金融も多いので注意

無利息期間のあるカードローンはプロミス以外にもありますが、適用される期間は「契約の翌日から」というのが一般的です。

多くのカードローンでは契約の翌日から一定日数が無利息期間になるため、契約後、お金を借りなくても自動的に無利息サービスの日数は消化されていきます。

借りた当日に全額返済するならいずれの場合も利息の負担はありませんが、数週間以内での完済を考えている人は注意してください。

カードローンを契約してからしばらく利用しないケースでは、無利息サービスの適用期間がすでに終了しているかもしれません。

その場合は借り入れの翌日からすぐに利息が発生し、完済するには元金と利用日数に応じた利息の負担が必要になります。

ちなみに、プロミス以外で無利息期間のある大手消費者金融カードローンは、契約日の翌日から自動的に無利息サービスが開始されるぞ。無利息期間のあるカードローンを利用する際は、無利息サービスの日数だけでなく、開始時期や適用条件なども確認すると良いじゃろう。大手消費者金融カードローンの違いについては以下の記事も参考にしてくれ。

丸分かり!アコム・レイク・プロミス・SMBCモビット・アイフルの違いを比較

借りてすぐ返済する場合のカードローンの選び方

カードローンで借りたお金をすぐに返済できる場合は、無利息期間が適用されたり、即日融資に対応していたりするサービスを選ぶと良いでしょう。また、当日返済(即日返済)するのであれば、手数料無料で返済できるのかなども重要です。

以下では借りてすぐ返済できるケースのカードローンの選び方について解説していきます。

借りてすぐ返済する場合のカードローンの選び方

- 新規契約者向けの無利息期間が用意されていること

- 最短即日融資に対応していて、スピーディに借りられること

- 手数料のかからない返済方法があること

- ネットから簡単に申し込めてWeb完結で契約できること

新規契約者向けに無利息期間が用意されていること

基本的に借りたお金を当日返済するなら利息の負担はありませんが、新規契約者向けに無利息期間が用意されている場合は、さらに余裕をもって返済できます。

例えば、契約日の翌日から30日間が無利息期間になるケースでは、30日以内の返済であれば利息は発生しませんし、完済後の再借り入れについても無利息の対象になるためお得です。

また、全額返済が難しい場合であっても、無利息期間中にできるだけ返済を進めておくことでより効率的に借入残高を減らせます。

一時的な借り入れで、短期間に返済できるときは、無利息期間のあるカードローンを利用しましょう。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

最短即日融資に対応していて、スピーディに借りられること

申し込みから初回借り入れまでにかかる時間はカードローンによって異なります。

もしできるだけ早くお金を借りたいなら、最短即日融資に対応しているカードローンを選んでください。

多くの消費者金融は最短即日融資に対応していますが、特に大手は審査・契約の手続きがスピーディで、最短20分以内の借り入れも可能です。

カードローンで借りたお金の当日返済を考えている場合、融資を急いでいるケースが多いでしょう。

銀行などの金融機関のカードローンの中には審査結果の回答に1週間以上かかるものもあるので、お急ぎの方は大手消費者金融などの即日融資が可能なカードローンに申し込んでください。

手数料のかからない返済方法があること

カードローンで借りたお金を当日返済するのであれば原則として利息の負担はないものの、返済方法によっては所定の手数料が利用者負担になるケースもあります。

商品によって利用できる返済方法は異なるので、手数料無料で利用可能な返済方法があることも確認しておきましょう。

当日返済で利息の負担なく完済しても、節約できた金額を返済時の手数料が上回ることも十分に考えられます。

特に提携ATMで返済する際の手数料の有無には注意が必要です。

例えば、消費者金融のカードローンの場合、基本的に提携ATMの利用(借り入れ・返済)にはスマホATMも含めて所定の手数料がかかります。一部無料で利用できる提携先が用意されているケースもあるものの、銀行カードローンと比べると手数料無料で利用できるATMは少ないです。

手数料無料で利用できるATMは少ないが、大手消費者金融のカードローンは対応している返済方法が豊富じゃ。例えば、会員ページ・アプリから行うインターネット返済には多くの金融機関口座が対応していて、返済時の手数料もかからんぞ。対応金融機関でインターネットバンキングの契約があるなら、インターネット返済を利用すると良いじゃろう。

ネットから簡単に申し込めてWeb完結で契約できること

一時的な借り入れですぐに返済できる場合は、面倒な郵送による手続きがないWeb完結に対応しているカードローンがおすすめです。

申し込みはインターネットから24時間いつでも行えますし、本人確認や必要書類の提出、契約などの手続きもWeb・アプリで完結できます。

申し込み・契約時にカードレスを希望すれば自動契約機への来店だけでなく、自宅への郵送物も原則ありません。

また、大手消費者金融などのカードローンであれば、借り入れ・返済の手続きも会員ページやスマホアプリから簡単に行えるようになっています。

Web完結に対応しているカードローンについては以下の記事も参考にしてください。

Web完結のおすすめカードローン!来店不要・郵送物なしで借りられる

カードローンで借りたお金を返済期日の前に返済するメリット

カードローンで借りたお金をすぐに返済する主なメリットは利息負担の軽減です。借りた当日の返済なら利息は発生しませんし、一部のみの返済であっても返済総額を減らす効果があります。

「利息の負担を減らしたい」「できるだけ早く完済したい」という人は、全額の当日返済でなくても良いので、約定返済日の前に返済するようにしましょう。

カードローンで借りたお金を返済期日の前に返済するメリット

- 借り入れで発生する利息を抑えられる

- 一部返済であっても返済総額を減らせる

- 利用可能枠に空きを作れる

約定返済日の前に返済したり、最低金額よりも多めに返済したりすることは効率的なカードローンの返済方法のひとつじゃ。カードローンなどのキャッシングサービスを利用する場合、毎回お金を借りた当日に全額返済できるわけではないじゃろう。あとから困らないためには、計画的な利用と効率的な返済の両方が大切じゃぞ。

借り入れで発生する利息を抑えられる

カードローンでお金を借りる場合、利用残高には金利(実質年率)に応じた利息が日割りで発生します。

そのため、毎月の返済期日(約定返済日)よりも前に返済することで、発生する利息を抑えられます。

また、カードローンの利息は基本的に借り入れの翌日から加算されていくため、借りた当日の返済なら利息発生前の完済も可能です。

カードローンの初回返済日は借り入れの翌月や翌々月になるケースも多いですが、約定返済日の前に返済しても問題ありません。

利息の負担を抑えるためには、積極的に返済期日の前に返済しましょう。

一部返済であっても返済総額を減らせる

カードローンでお金を借りた当日や返済期日の前に返済する場合、全額ではなく、借入金額の一部の返済であっても返済総額を減らせます。

通常、約定返済時には利用期間内に発生した利息の精算が行われて、残りが元金部分の返済に充てられます。

一方、返済期日前の返済に関しては、基本的に元金部分の返済に充当され、以降は減少後の元金に対して利息の計算が行われます。

そのため、約定返済日の前に一部だけでも返済しておくことで利息は減ります。

結果として約定返済時により多くの金額が元金部分に充当されるので、返済総額の減少にも効果的です。

利用可能枠に空きを作れる

カードローンの契約限度額は審査によって決まり、その金額の範囲内で繰り返し借り入れできますが、お金を借りた分だけ、利用可能枠は減少します。

本来、約定返済の反映まで利用可能枠は回復しません。

ただし、任意返済すれば、その分の利用可能枠はすぐに戻るため、利用可能枠に空きを作りたいときにも約定返済日の前の返済は有効です。

また、当日返済であっても、借りたお金をしっかりと返済したという実績は、返済能力の評価においてプラスに働きます。

利用実績が評価されることで、限度額の増額が認められやすくなるケースもあるでしょう。

カードローンで借りたお金を即日返済する場合の注意点

カードローンの利息負担を軽減するのに即日返済は効果的ですが、お金を借りた当日の返済を考えている場合は返済方法ごとの手数料や返済のタイミング、無利息サービスの適用期間などに注意してください。

以下ではカードローンで借りたお金を即日返済するときの注意点について解説していきます。

カードローンで借りたお金を即日返済する場合の注意点

- 返済方法によっては手数料がかかる

- 返済のタイミングによっては利息の負担が必要になる

- 紙幣しか入金できないATMでは全額返済できないこともある

- 無利息期間を無駄に消費する可能性がある

- 残高がある場合は別途約定返済も必要になる

カードローンの場合、借入金額を全額返済しても自動的に解約にはならんぞ。契約が続いている限り、お金が必要になったら限度額の範囲内で自由に借り入れできるのじゃ。年会費等もかからないため、もしもに備えて解約せずに残しておいても問題はないじゃろう。完済後に解約を希望するなら、会員ページやコールセンターなどで別途手続きを行ってくれ。

返済方法によっては手数料がかかる

カードローンの利息は日割り計算で、お金を借りた当日の返済であれば基本的に利息はかかりませんが、返済の方法によっては所定の手数料がかかります。

1回あたりの手数料は数百円でも、当日返済で節約できる利息の金額を上回る可能性が高いため、利息が発生する前に返済しようと考えている方は注意してください。

例えば、提携ATMや銀行振込(インターネット返済を除く)による返済は、ATM手数料や振込手数料が利用者負担になるケースが多いです。

返済時の手数料は入金額から差し引かれるのが一般的で、借りた当日に全額返済するのであれば借入金額と手数料の合計を入金する必要があります。

また、銀行振込での返済も同様なので、手数料の有無についても確認しておきましょう。

もし当日返済を予定しているなら、手数料無料のATMを利用する、もしくは手数料のかからないインターネット返済などを利用するのがおすすめです。

返済のタイミングによっては利息の負担が必要になる

カードローンでお金を借りた当日は利用日数の0日目という扱いになり、原則、初日は利息が加算されません。

ただし、銀行振込などで返済を行う場合、曜日・時間帯等によっては実際の入金が翌日になり、利息の負担が必要になるケースもあります。

特に金融機関の窓口やATMから振り込みで返済する際は、当日の入金扱いになるかどうかをしっかりと確認しておきましょう。

入金日が翌日以降になった場合は、借り入れの翌日〜入金日までの利息負担が必要です。

お金を借りた当日に全額返済したつもりでも、利息分の返済が済んでいないため、完済したことにはなりません。

銀行振込で返済するときは金融機関窓口の営業時間内に手続きを済ませ、そのほかの方法で返済するときも日付が変わるギリギリの時間帯は避けてください。

紙幣しか入金できないATMでは全額返済できないこともある

基本的にコンビニなどに設置されているATMからの返済は千円単位で、入金できるのは紙幣のみです。

硬貨の扱いがないATMがほとんどで、借入金額によっては千円未満の端数の支払いができず、全額返済できないケースもあります。

カードローンで借りた金額が千円や一万円単位で、利息が加算される前の即日返済なら問題はありませんが、全額返済の方法については事前に確認しておきましょう。

カードローンによってはATMでの全額返済には借入残高以上の入金が必要になることもあり、「預かり金」となった差額は後日返金などでの対応になります。

無利息期間を無駄に消費する可能性がある

無利息期間のあるカードローンの場合、契約日や初回借入日、もしくはその翌日から無利息サービスが適用されます。

そのため、利息が加算される前の即日返済を実施するケースであっても、契約や借り入れを行った時点で自動的に無利息期間の適用が開始される可能性もあります。

ほとんどの無利息期間は新規契約者向けのサービスであるため、即日返済するのであれば無利息期間を無駄に消費してしまうでしょう。

もちろん、適用期間内の追加借入も無利息の対象になりますし、即日ではなく無利息期間内での完済でも利息負担がないため、「次の給料日にまとめて返済できる」というケースでは非常に便利です。

ただし、無利息期間終了後の借り入れは通常金利が適用されることになる点に注意してください。

一度の借り入れで当分はカードローンを利用する予定がなく、即日返済できるのであれば、無利息期間の有無にこだわる必要はありません。

残高がある場合は別途約定返済も必要になる

カードローンは「月々の返済(約定返済)」に加えて、いつでも「任意返済」を行えます。

そのため、お金を借りた当日に任意返済することも可能ですが、一部のみの返済で残高がある場合は、別途約定返済も必要になるケースがあります。

毎月の期日までに約定返済を行わなかった場合、延滞の扱いになり、カードの利用停止や遅延損害金などのデメリットが生じるので注意してください。

次回の返済日や返済額などについてはWebの会員ページやスマホアプリから確認可能です。

残高があるときは次回の返済の確認を行って、返済期日の前に入金を済ませましょう。

カードローンの返済が遅れた場合のリスク・デメリットについては以下の記事で解説しています。

カードローンの返済ができないとどうなる?払えない場合の対処法と延滞のリスクを解説

消費者金融以外は借りてすぐ返すのには向いていない?

借りたお金をすぐに返済できるのであれば、Web完結に対応していて、無利息期間のある商品も多い大手消費者金融のカードローンがおすすめです。

ただし、消費者金融以外に銀行カードローンやクレジットカードキャッシングも当日返済自体は行えます。

全額返済が難しいケースであっても、返済期日の前に返済することで利息負担を軽減できますが、消費者金融以外は借りてすぐ返すのには向いていないのでしょうか?

以下では銀行カードローン、クレジットカードキャッシング、フリーローンの3つのケースに分けて、お金を借りた当日の返済および約定返済日前の返済について解説していきます。

すぐ返済できるなら銀行カードローンのメリットは小さい

銀行カードローンの場合も、お金を借りた当日の返済は可能です。

原則、利息は借り入れの翌日から発生するため、即日返済なら利息負担はありません。

銀行カードローンは消費者金融に比べて手数料無料で利用できるATMが多く、金融機関やコンビニなどのATMでの返済を考えている人にとっては便利です。

その一方で、借りたお金をすぐに返済できるケースにおいては、銀行カードローンの大きなメリットである金利の低さはあまり活かされないでしょう。

金利に関係なく即日返済であればそもそも利息の負担はありません。

また、銀行カードローンには無利息期間のある商品が少ないということもあって、1ヶ月以内の返済を考えているなら消費者金融のカードローンの方が利息を抑えられる可能性もあります。

今後も定期的にお金を借りる予定がある人は、金利重視でカードローンを選んでも良いですが、基本的に銀行カードローンは「大きな金額を借りるケース」や「長期で返済していくケース」に向いています。

銀行カードローンのメリット・デメリットは以下の記事で解説しているので、詳しく知りたい方はそちらも参考にしてください。

銀行カードローンでお金を借りるメリット・デメリット!銀行ローンの種類を比較

クレジットカードキャッシングは利息の計算方法や返済方法に注意

クレジットカードのキャッシングサービスで借りたお金も毎月の返済期日の前に返済することはできます。

ただし、クレジットカードによってはキャッシング当日の返済でも1日分の利息が発生したり、ATMからは利用金額の全額返済ができなかったりするケースもあるので注意してください。

利息が発生するタイミングや全額返済の方法はクレジットカードごとに異なるケースもあるため、あらかじめ各社の公式ホームページなどで確認しておきましょう。

また、すべてのクレジットカードにキャッシング機能があるわけではありませんし、新規でキャッシングを契約するのには審査が必要です。

クレジットカードキャッシングの場合、無利息期間が用意されているケースも少ないので、新規で利用するなら借入専用のカードローンをおすすめします。

クレジットカードのキャッシングサービスとカードローンの違いについては以下の記事を参考にしてください。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

フリーローンの任意返済には手数料がかかるケースもある

カードローンやクレジットカードキャッシングと違って、フリーローンは自由に任意返済(繰り上げ返済)できないケースがあります。

借入金額の一部のみの任意返済は無料で行えても、全額返済には所定の手数料がかかることも多いです。

そのため、フリーローンの場合、すぐに返せるケースや頻繁に任意返済を行おうと考えているケースには向きません。

余裕ができた際に一部繰り上げ返済や全額返済を行うのは利息負担の軽減に有効ですが、最初から短期間の借り入れを予定しているならカードローンを利用しましょう。

フリーローンとカードローンの違いについて以下の記事で詳しく説明しています。

フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!

カードローンの即日返済(当日返済)に関するよくある質問

カードローンの利用で利息が発生するのはいつから?

カードローンで借りたお金に利息が加算されるのは、基本的に「借り入れの翌日から」です。

そのため、借り入れを行った当日に返済する場合、元金のみの返済で完済となります。

また、無利息期間が用意されているカードローンであれば、契約日や初回借入日、もしくはその翌日から一定期間は利息が加算されません。

無利息期間の適用期間はサービスごとに異なるので、利息が加算される前の返済を考えている方はしっかりと確認しておきましょう。

カードローンの当日返済の受け付けは何時まで?

カードローンで借りたお金を即日返済する場合、原則として日付が変わる前なら当日中の返済として扱われます。

例えば、ATMで返済するケースでは、23:59までに入金を完了することで当日返済になります。

ただし、日付の変わる前後10分程度はカードローン会社などのシステムメンテナンス時間になっているケースも多いです。

時間帯によっては入金できないケースもあるので、当日返済を考えているなら早めに入金を済ませてください。

また、カードローンの返済で銀行振込を利用するケースは、金融機関によって着金時間が異なります。

曜日・時間帯等によっては翌営業日の入金扱いになり、その場合は、利用日数に応じた利息の負担が必要です。

基本的にインターネット返済であれば24時間即時反映ですが、時間に余裕をもって、手続きすることが重要です。

カードローンで借りたお金をすぐに返すと信用情報に影響ある?

カードローンの申し込みや契約、利用は信用情報に記録されます。

そのため、カードローンで借りたお金をすぐに返しても記録は一定期間残りますが、返済に遅延等がなければ信用情報に傷がつくことはありません。

カードローンの即日返済が信用情報に悪い影響を与えることはないので安心してください。

信用情報にカードローンの契約や利用の記録が載ること自体に問題はなく、遅れることなく返済できているならプラスの評価に繋がることもあるでしょう。

ただし、すぐに返済して借入残高が0円の状態であっても、カードローンの契約が住宅ローン等の審査に影響するケースはあります。

契約限度額の範囲内で自由に利用できるカードローンなどのキャッシングサービスの場合、住宅ローン等の審査では限度額まで借りているものとして扱われることが多いです。

不要なカードローンやキャッシングサービスを事前に解約しておくなどで対策はできますが、契約だけでも返済能力の評価に影響するケースがあることは覚えておきましょう。

【まとめ】すぐ返せるなら無利息期間のあるカードローンがおすすめ!一時的な金欠も利息の負担なし

お金を借りる方法はさまざまありますが、すぐに返せる一時的な借り入れにはカードローンの利用をおすすめします。

カードローンは返済期日の前に利用金額の一部や全部を任意返済することが可能です。

カードローンの場合、基本的に利息は借り入れの翌日から加算されていくことになっていて、当日返済(即日返済)なら利息負担はありません。

また、無利息期間のあるカードローンであれば、お金を借りた当日に全額返済できないケースであっても一定期間は利息の負担なしで利用できます。

大手消費者金融には無利息期間のあるカードローンが多いだけでなく、最短即日融資やWeb完結に対応しているなどのメリットもあります。

すぐに返せる予定の一時的な借り入れには大手消費者金融のカードローンを利用すると良いでしょう。

ただし、返済方法によっては手数料がかかることもありますし、返済が翌日以降になったケースや無利息期間の終了後は利用日数に応じた利息の負担が必要です。

短期的な利用、少額の借り入れなら利息負担は大きくなりにくいものの、カードローンで繰り返しお金を借りる可能性がある人は特にしっかりと通常金利についても確認しておいてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。