「今すぐに10万円を借りたい!」という場合、とれる方法はいくつかあります。

例えば、カードローンやクレジットカードキャッシングならスピーディに融資を受けられますし、状況によっては公的な貸付制度を利用するという選択肢もあるでしょう。

ただし、借入方法によって申し込みから融資にかかる時間は異なり、どの方法であっても利用には一定の条件が設けられています。

一部審査なしで利用できるような方法も存在しますが、何かしらの担保が必要なケースも多く、誰でも無条件で利用できるわけではありません。

この記事では10万円を借りることのできる方法と少額の借り入れにカードローンが便利な理由を説明していきます。

また、金融機関から10万円を借りる場合の審査や利息、返済額についてもまとめました。

「急な出費があって10万円お金を借りたい!」「次の給料日までの生活費10万円が必要」「審査に不安がある人でも10万円借りられるところを探している」という方はぜひ参考にしてください。

10万円借りるなら!

目次

- 【安定収入がある人向け】10万円を借りる5つの方法

- 10万円借りたい人にはカードローンやカードレスローンがおすすめの理由

- 【条件別】10万円を借りたいときにおすすめの借入先

- 10万円借りるのにも審査は必要!スムーズにカードローンの審査に通過するコツ

- 10万円を借りるために必要な書類

- 10万円を借りたときの最低返済金額・返済総額はいくら?

- カードローンで10万円を借りるときの注意点

- 審査なしで10万円を借りられる方法はある?

- 10万円がすぐに必要でも手を出してはいけない資金調達の方法

- 生活に困っているなら検討すべき公的な貸付制度とは?

- 借りる以外で10万円を用意する方法

- 10万円借りたい場合のよくある質問

- 【まとめ】すぐに10万円を借りるなら消費者金融がおすすめ!繰り返しの利用なら銀行カードローンも検討しよう

【安定収入がある人向け】10万円を借りる5つの方法

毎月一定の収入がある人は、消費者金融やクレジットカード会社、銀行などのローン商品を利用しましょう。

申込条件(利用条件)は商品ごとに異なりますが、毎月収入を得ているならパートやアルバイト、個人事業主の方も申し込める商品が多いです。

例えば、次のような方法であれば10万円を借りられ、カードローンなどは最短即日融資に対応している商品もあります。

安定収入がある方向けの10万円を借りる方法

- カードローン

- カードレスローン

- クレジットカードキャッシング

- 中小消費者金融

- 目的別ローン

以下ではそれぞれの特徴を説明していくので、借入方法を選ぶ際の参考にしてください。

これらの商品でお金を借りるには、原則として申込者本人の安定収入が必須じゃ。もし審査に不安があるなら申し込みの前に「借入診断」を受けると良いじゃろう。消費者金融のカードローンなどでは年収や年齢などの項目から「お金を借りられる見込みがあるか?」を事前診断できるようになっておるぞ。

1. カードローン

カードローンは契約後に借入専用カードが発行されます。カードは最寄りの金融機関やコンビニにある提携ATMなどで利用できて、審査によって決められた限度額の範囲内で自由に借り入れを行えます。

また、自分名義の金融機関口座への振り込みで借りることも可能です。カードローンには「消費者金融カードローン」「銀行カードローン」「信販系カードローン」などの種類があり、商品によって利用できるATMや対応している借入方法は異なります。

利便性の高い商品が多いですが、サービスによってスペックは違うので、自分にあったカードローンを選ぶようにしましょう。

2. カードレスローン

カードレスローンは借入専用カードの発行なしで利用できるタイプのキャッシングサービスです。申し込みから契約までの手続きをネットで済ませたら、Webやスマホアプリで借り入れを行います。

カード発行なしなので、カードレスローンなら郵送でのカード受け取りや自動契約機への来店が必要ありません。

カードローンと同じように限度額の範囲内で利用できるため、違いはカード発行の有無だと思ってください。

ちなみに、大手消費者金融カードローンはカード発行の有無を申し込み・契約時に選択できるようになっています。

一般的に「カードローン」と呼ばれる商品であっても、カードレス契約に対応しているサービスもあることは覚えておきましょう。

3. クレジットカードキャッシング

クレジットカードには買い物の代金の支払いに利用できるショッピング枠に加えて、お金を借りられるキャッシング枠を追加できる商品もあります。1枚のカードで買い物も、借り入れもできる点がメリットで、別途借入専用カードを持つ必要がありません。

ただし、キャッシング枠を新規で追加するケースでは、別途審査が行われます。また、借入専用のカードローンと比較した場合にクレジットカードキャッシングにはデメリットも多いです。

一時的な金欠であれば持っているクレジットカードのキャッシング機能も便利ですが、繰り返し借りる予定ならカードローンの利用をおすすめします。

4. 中小消費者金融

街金と呼ばれるような中小消費者金融では店頭や銀行振込で融資をしてもらえます。

カードローンと違って融資ごとに審査・契約が必要なケースも多いですが、大手消費者金融と変わらないようなサービスを提供しているところもあります。業者によってサービス内容が大きく異なるので、事前にしっかりと確認しておいてください。

また、「大手に比べて金利が高め」「審査・融資に時間がかかりやすい」「サービスの利便性が低い」などが中小消費者金融の主なデメリットとして挙げられます。

基本的には大手消費者金融のカードローンなどを利用できなかった場合に検討する借入先になるでしょう。

5. 目的別ローン

「入院や治療にかかる費用」「家電やパソコンの買い替え」「資格取得のための講座の受講費用」など借りる10万円の使い道がひとつに決まっているのであれば目的別ローンという選択肢もあります。

資金使途が原則自由なカードローンなどと違って、目的別ローンは商品ごとに借りたお金の使い道が決められています。

申し込み時に資金使途や必要な金額を申告したうえで審査が実施されることが多く、別の目的で借りたお金を使ったり、追加で借りたりは基本的にできません。

その一方で、資金使途が原則自由で繰り返し利用できるカードローンなどのキャッシングサービスよりも低金利なケースが多いです。

目的別ローンは銀行などの金融機関で扱われています。10万円を借りる目的がひとつに決まっている人は、都市銀行やネット銀行、地方銀行などの目的別ローンも検討しましょう。

10万円借りたい人にはカードローンやカードレスローンがおすすめの理由

借りたい金額が10万円前後なのであれば、消費者金融や銀行などで扱われているカードローン・カードレスローンがおすすめです。

主なおすすめ理由は以下のとおりです。

10万円借りるのにカードローン・カードレスローンが良い理由

- 最短即日融資も可能ですぐに借りられる

- 無利息期間のある商品なら一定期間は利息0円

- Web・アプリ完結で来店や郵送は不要

- 資金使途が原則自由で限度額の範囲内なら繰り返し利用できる

- 借入残高に応じた返済額で無理なく返済していける

前述のとおり、10万円の借り入れに対応できる方法はいくつもあります。しかし、サービスの利便性は大手の貸金業者・金融機関の扱うカードローンやカードレスローンが高いですし、商品の選択肢も多いです。

実際のサービス内容は商品によって異なりますが、大手貸金業者・金融機関のカードローン・カードレスローンなら失敗は少ないでしょう。

最短即日融資も可能ですぐに借りられる

消費者金融カードローンは最短即日融資に対応している商品が多く、申し込みの当日に借り入れを行えます。大手消費者金融カードローンの場合、最短3分~20分で融資を受けられるので、「今すぐにお金を借りたい!」というケースも安心です。

ただし、カードローンやカードレスローンの審査にかかる時間は商品によって異なります。銀行カードローンは審査に時間がかかる傾向があり、初回借入までに1週間程度かかることもあるので注意してください。

無利息期間のある商品なら一定期間は利息0円

カードローンやカードレスローンの中には、新規契約者向けに無利息期間を用意しているところもあります。通常、カードローンなどの金利は日割りで計算されますが、無利息期間中は利息の加算がありません。

「はじめてお金を借りるので利息が心配……」という方は、無利息期間のあるサービスを選びましょう。

10万円を借りた場合の利息については記事の後半で解説しています。「10万円を借りると利息はどのくらいになるの?」「毎月の返済額はいくら?」などの疑問がある方は、そちらも確認してみてください。

Web・アプリ完結で来店や郵送は不要

大手消費者金融カードローンのようにカード発行の有無を選択できる商品やカード発行なしのカードレスローンは、原則、自宅への郵送物なしで契約可能です。

ローンカードの発行なしなら自動契約機に来店する必要もなく、Web・アプリ完結で手続きできます。

アプリ対応のキャッシングサービスも増えていて、利用状況の確認だけでなく、借り入れや返済もスマホだけで行えるので非常に便利です。

資金使途が原則自由で限度額の範囲内なら繰り返し利用できる

カードローンやカードレスローンの資金使途は原則自由です。(事業性資金を除く)申し込みの際に主な利用目的を申告するケースはありますが、限度額の範囲内なら自由に利用できます。

また、カードローンやカードレスローンは繰り返しの利用が可能です。利用限度額に余裕があれば好きなタイミングで追加借入できますし、利用の都度、申し込みをしたり、審査を受けたりする必要はありません。

借入残高に応じた返済額で無理なく返済していける

カードローンやカードレスローンはリボ払いによる返済が一般的です。毎月の返済額は借入残高に応じて決まるケースが多く、ゆっくり返すこともできますし、一括返済でまとめて返すこともできます。

月々の返済額の決まり方は商品によって異なりますが、無理のない返済プランを立てられるでしょう。

ただし、月々の返済を最低額で続けた場合、完済までの期間は長くなります。返済期間が延びると、その分、返済総額も増えてしまうので注意してください。

カードローンやカードレスを選ぶときは大手の商品がおすすめじゃ。基本的に大手のサービスの方が利便性は高いぞ。次章ではおすすめの商品(借入先)を紹介するからぜひ参考にしてくれ。

【条件別】10万円を借りたいときにおすすめの借入先

繰り返しになりますが、10万円を借りるのであれば消費者金融や銀行などの扱うカードローン・カードレスローンが便利です。

ただし、商品によってメリット・デメリットは異なるので、それぞれの特徴を理解したうえで、自分にあうサービスを選ぶようにしましょう。

「申し込みの当日中に10万円を借りたい場合」「一定期間は無利息で10万円を借りたい場合」「できるだけ低金利で10万円を借りたい場合」の3つのケースでおすすめの借入先を紹介していきます。

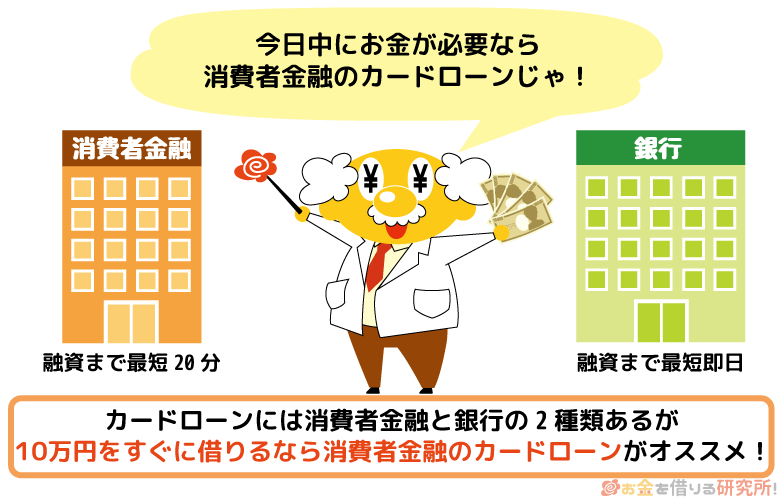

即日融資ですぐに10万円を借りたいなら消費者金融がおすすめ

クレジットカードの引き落としなど、できるだけ早く10万円が必要というケースでは消費者金融のカードローンを選んでください。

ローンの種類によっては申し込みから融資までに数週間かかるものもありますが、消費者金融カードローンであれば最短で即日融資が可能です。

大手消費者金融カードローンなら審査時間は最短3分~20分となっているので、「今すぐにお金を借りたい!」という緊急性の高いケースも安心です。

その一方で、銀行カードローンは融資に数日〜1週間程度かかることが多いです。一部の銀行カードローンは申し込みの当日にお金を借りられるケースもあるものの、消費者金融に比べて審査は遅く、特に土・日・祝日をはさむケースでは審査結果の連絡に時間がかかりやすいです。

基本的に銀行カードローンは申し込みの翌営業日以降の融資になることが多いため、スピード重視なら消費者金融のカードローンをおすすめします。

審査が早い消費者金融の中でも、10万円をすぐに借りたいという方に向いているのがアコムです。

アコムはインターネットからなら24時間いつでも申し込みを受け付けていて、審査結果の回答は最短20分(※2)です。

審査結果はメールで回答(※3)され、契約の手続きもメール記載のURLから行えるようになっています。

ローンカードの有無は選択できるためカードレスで契約することもできますし、アコムの自動契約機(むじんくん)であればその場でカード発行も可能です。

また、ローンカードの受取方法を郵送にしても、カードの到着前に銀行振込で借りられます。

アコムの振込融資は24時間365日(※4)最短10秒(※5)で入金なので、「近くに自動契約機がない!」というケースでは会員ページやスマホアプリから振込融資の手続きをすると良いでしょう。

大手消費者金融カードローンの振込融資は原則24時間いつでも利用できるが、振込先の金融機関によっては翌営業日の入金になるケースもあるぞ。特に土・日・祝日の夜間は翌営業日の入金になることが多いから注意するのじゃ。すぐに入金されない曜日・時間帯は、ローンカードやアプリのスマホATMの機能で借りてくれ。土・日・祝日の即日融資については以下の記事で詳しく説明しているぞ。

土曜日・日曜日や祝日でも即日融資でお金を借りられるカードローン!

10万円の即日融資におすすめの消費者金融

| 消費者金融 | 最短審査時間 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| アコム | 20分 ※2 | 2.4%~17.9% | 1万円~800万円 |

| プロミス | 3分 ※2 | 2.5%~18.0% | 1万円~800万円 |

| レイク | 15秒 ※1 | 4.5%~18.0% | 1万円~500万円 |

| アイフル | 14分 ※2 | 3.0%~18.0% | 1万円~800万円 |

※1 レイクでは、通常は8:10~21:50、毎月第3日曜日は8:10~19:00の審査結果のお知らせ時間内であれば、申込み完了後、最短15秒で審査結果を確認できます。

※2 お申込み時間や審査状況によりご希望にそえない場合があります。

※3 確認事項があるケースでは、電話連絡が発生する場合もあります。

※4 メンテナンスにより利用できない時間帯もあります。

※5 実際の入金時間は金融機関により異なります。

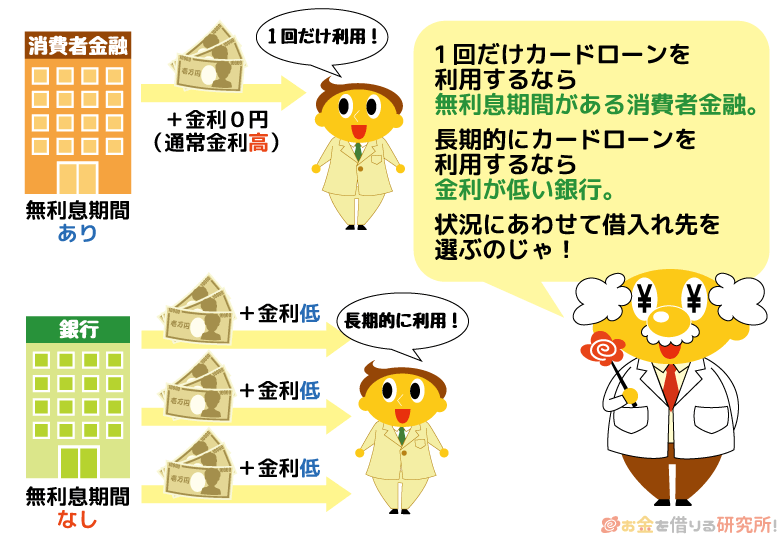

10万円借りてすぐに返済(完済)できるなら無利息期間がある金融会社がおすすめ

カードローンの中には新規契約者向けに無利息期間が用意されている商品もあります。

特に大手消費者金融カードローンには無利息期間のある商品が多く、一定期間は利息の負担なしでお金を借りることができます。

借りる金額が10万円の場合、比較的、短期間で返済できるでしょう。まとまった金額を借りて、ゆっくり返していく予定なら金利を重視すべきですが、少額借入かつ短期返済なら無利息期間を活用する方が負担は抑えやすいです。

無利息期間がある消費者金融の中でもおすすめなのがプロミスです。プロミスは初回契約時に、メールアドレスとWeb明細サービスを登録することで、30日間の無利息期間が適用されます。

プロミスの無利息期間は「初回借入の翌日」からの開始です。ほかのカードローンでは契約の翌日から自動的にスタートするケースが多いため、借りなくても無利息期間は消化されてしまいます。

プロミスであればすぐに借りないケースでも無利息期間は無駄にならず、30日間の無利息期間をしっかりと活用できるでしょう。

基本的に無利息期間の対象になるのは新規契約者じゃ。通常、過去に契約があった方、完済後の再借入などは対象にならんぞ。また、サービスごとに無利息期間の適用条件が異なる点にも注意してくれ。

無利息期間のある主なカードローン

| 消費者金融 | 無利息期間の内容と適用条件 |

|---|---|

| プロミス | 初回借入の翌日から30日間 ・プロミスと初回契約であること ・メールアドレスを登録すること ・Web明細を登録すること |

| アコム | 契約日の翌日から30日間 ・アコムと初回契約であること |

| レイク | 契約日の翌日から365日間の無利息 ・初めての契約 ・Webで申込み、契約 ・契約額が50万円以上 ・契約後59日以内に収入証明書類の提出とレイクでの登録が完了 ・無利息期間経過後は通常金利適用 ・他の無利息商品との併用不可 |

| 契約日の翌日から60日間 ・初めての契約 ・Web申込み ・契約額が50万円未満 ・無利息期間経過後は通常金利適用 ・他の無利息商品との併用不可 |

|

| アイフル | 契約日の翌日から最大30日間 ・アイフルと初回契約であること ・無担保キャッシングローン(カードローン)を利用すること |

長期の利用を考えているなら銀行カードローンがおすすめ

カードローンの利用限度額は審査によって決定されます。そして、利用限度額の範囲内であれば自由に借り入れできる点がカードローンのメリットのひとつです。

ただし、繰り返し利用することで、返済期間が当初の予定より長引くケースもあるでしょう。カードローンの利息は日割りで計算されるので、長期で返済計画を組むなら少しでも金利の低いカードローンを選んでください。

例えば、銀行カードローンの場合、無利息期間のある商品は少ないですが、消費者金融カードローンよりも上限金利が低く設定されています。

「可能なら10万円以上借りたい」「1年以上の期間で完済を目指したい」というケースでは、低金利な銀行カードローンを選ぶと利息の負担を軽減しやすいでしょう。

10万円を銀行カードローンで借りるなら楽天銀行スーパーローンがおすすめです。

楽天銀行スーパーローンは金利が年1.9%~14.5%なので、消費者金融よりも利息額を少なくできるでしょう。

加えて、楽天銀行スーパーローンは毎月の返済を口座振替で行うため、返済の手数料が一切かかりません。

また、提携ATMで借り入れをする場合、セブン銀行ATMやローソン銀行ATM、イーネットATM、三井住友銀行ATM、みずほ銀行ATMなどを利用すれば手数料無料です。(※ 提携先によりATM利用手数料が有料の場合もあります。)

長期間カードローンを利用するなら、借り入れや返済で手数料がかからないかも重要になります。

楽天銀行スーパーローンなら、利息の負担を軽減できるだけでなく、無駄な手数料も抑えやすいのでおすすめです。

無利息期間と金利のどちらを重視すべきかは、返済計画によって変わってくるぞ。例えば、「次の給料日にまとめて返済できる!」というときは、無利息期間内に完済することも可能じゃろう。一方、ゆっくり返済していく予定なら一時的な無利息期間よりも低金利であることの方が重要になるケースが多いのじゃ。返済計画を立てる際は、カードローン会社の公式ホームページで行える返済シミュレーションを参考にすると良いじゃろう。

楽天銀行スーパーローン以外にも、次のような銀行カードローンであれば低い金利で借り入れができるでしょう。

長期の利用におすすめの銀行カードローン

| 銀行カードローン | 自社口座 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| 楽天銀行スーパーローン | 不要 | 1.9%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン | 必要 | 2.0%~14.0% | 10万円~800万円 |

銀行カードローンの中には契約にその銀行の普通預金口座が必要なタイプの商品もあります。

カードローンの契約前に普通預金口座の開設を行う必要があり、口座を持っていない場合は借り入れまでに時間がかかってしまうでしょう。

急いでいないなら問題ありませんが、基本的には普通預金口座の新規開設なしで利用できる銀行カードローンを選んでください。

10万円借りるのにも審査は必要!スムーズにカードローンの審査に通過するコツ

大手消費者金融のカードローンは最短即日融資に対応していて、申し込みから借り入れまでは非常にスピーディです。ただし、カードローンを新規で契約するには必ず審査があります。

想定よりも審査に時間がかかってすぐに借りられなかったり、基準を満たせずに審査に落ちてしまったりするケースもあるので注意しましょう。これらは借入希望金額が10万円であってもいえることです。

スムーズにカードローンの審査に通るためには以下のポイントを押さえておいてください。

スムーズにカードローンの審査に通過するコツ

- 審査スピードの早いカードローン会社を選ぶ

- お試し診断で審査結果をシミュレーションしておく

- 一度に複数の商品に申し込まない

- 申込内容に不備がないかをチェックする

- 在籍確認の電話を1回で取れるように注意する

審査スピードの早いカードローン会社を選ぶ

ローン審査にかかる時間は商品によって異なりますが、大手消費者金融カードローンに比べると銀行カードローンやクレジットカードキャッシング、中小消費者金融などは時間がかかる傾向にあります。

特に銀行の場合は、審査の過程で警察庁データベースの照会を行う都合上、平日以外の申し込みでは審査結果の連絡に数営業日~1週間程度の時間がかかるでしょう。

ローンを扱う会社・商品ごとの審査スピードの目安を表にまとめました。

【ローン会社の種類別】審査スピードの目安

| ローン会社の種類 | 審査時間の目安 | 土・日・祝日の審査 |

|---|---|---|

| 大手消費者金融カードローン | 最短3分~20分 | 基本的に平日と同じ時間帯で審査対応 |

| 中小消費者金融 | 最短1時間~当日 | 休業日のケースが多い |

| 銀行カードローン | 最短当日~数営業日 | 審査対応なしのケースが多い |

| その他カードレスローン | 最短1時間~当日 | サービスにより異なる |

| クレジットカードキャッシング | 数日~1週間程度 | 審査対応なしのケースが多い |

| 銀行などの目的別ローン | 1週間~2週間程度 | 審査対応なしのケースが多い |

すぐに審査結果を知りたい人には大手消費者金融カードローンやカードレスローンがおすすめです。

大手消費者金融カードローンであれば申し込みから数十分で審査結果の連絡があるケースも多いですし、原則、電話以外の方法で在籍確認を行ってくれるため手続きがスムーズです。

カードレスローンにも審査回答がスピーディな商品はありますが、申し込みの混雑状況によっては通常よりも遅くなったり、土・日・祝日は審査回答を行っていなかったりするケースもあるので注意しましょう。

「今日中に10万円を借りたい!」という方は、以下の記事も参考にしてください。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

お試し診断で審査結果をシミュレーションしておく

消費者金融や銀行などが扱うローンサービスの契約には必ず審査があります。一般的に銀行カードローンの審査は消費者金融よりも厳しいといわれていますが、消費者金融の審査も甘いわけではありません。

毎月一定の収入があり、信用情報や他社借入状況が良好なら大きな心配はいらないものの、審査に少しでも不安があるなら「お借入診断(お試し診断)」を受けてみてください。

消費者金融カードローンなどでは公式ホームページにて「お借入診断」を受けられて、申し込みの前に審査通過の可能性をチェックできるようになっています。

「お借入診断」で入力する項目は主に年齢・年収・他社借入状況です。限られた項目での診断になるため、実際の審査結果と異なるケースもありますが、「はじめてお金を借りる方」や「他社借入がある方」などにとっては参考になるでしょう。

審査に落ちてしまった場合、別の借入先を探したり、再度審査に必要な情報を申し込みフォームに入力したりすることになり、時間も、手間もかかるので注意してください。

一度に複数の商品に申し込まない

カードローンなどの申し込みは信用情報に一定期間記録が残ります。

そのこと自体に大きな問題はありませんが、短期間に複数の商品の申し込みを行っていると「相当お金に困っているのかも……」という悪印象を与え、審査に通りづらくなるケースがあります。

明確な基準があるわけではないものの、過去半年以内に3社以上の申し込みを行っている人は注意してください。

複数の申込履歴によって審査に通りづらくなっている状態は「申し込みブラック」と呼ばれます。

信用情報に傷がついているわけではないので、問題なくカードローンなどの審査に通過できる可能性もありますが、一度に複数の商品に申し込むのは避けた方が良いでしょう。

可能であれば前回の申し込みから6ヶ月以上の期間を空けることをおすすめします。

短期間に複数のカードローン審査を受けていて、契約に至っていない場合、何かしらの審査に通らない原因があると考えられるぞ。商品によって審査基準は異なるので、別のカードローンなら審査に通るかもしれんが、審査に落ちた理由を考えることも大切じゃ。例えば、信用情報の問題で審査に通らないのであれば、別のカードローンの審査を受けても結果は一緒じゃろう。審査落ちの原因に心当たりがあるときは、しっかりと対策してから別の商品に申し込んでくれ。

申込内容に不備がないかをチェックする

審査がスピーディな大手消費者金融カードローンの場合、申し込み後、数分~30分程度で審査結果の回答があります。

申し込みの時間帯などによっては翌営業日の連絡になりますが、審査受付終了の1時間前までに済ませていれば当日中に回答がある可能性が高いでしょう。

しかし、申込内容に間違いや漏れなどの不備があった場合、その確認をするのにも時間がかかってしまいます。

申し込みの最後に確認画面が表示されるはずなので、すぐに申込完了ボタンを押すのではなく、しっかりと間違いがないかをチェックしてください。

申込内容の中でも電話番号やメールアドレスなどの連絡先の入力ミスは審査回答に時間がかかる原因になりやすいですし、連絡が取れなければ契約が見送られるかもしれません。

急いでいるときにこそしっかりと入力内容を確認して、不備がないことをチェックしてから申し込みを完了させましょう。

在籍確認の電話を1回で取れるように注意する

ローン審査では申込者の返済能力を確認するために「在籍確認」が実施されます。

銀行などの金融機関やクレジットカード会社では、申込者の勤務先に電話をかけて、「本当に働いているのか?」「申告のあった勤務先は正しいのか?」を確認するケースが多いです。

在籍確認は申込者本人が不在のタイミングでも行えます。ただし、電話を受けられる人がいない場合は、在籍確認も行えないので、審査結果の連絡は翌営業日以降になるでしょう。

「就業時間を過ぎている」「職場の休業日である」「人が出払っている時間帯がある」などのケースで在籍確認できなかったときは、日時を改めて電話連絡があり、勤務先の確認が取れてからの審査結果回答になります。

また、銀行カードローンなどでは審査対応が平日のみのケースもあります。土曜日や日曜日、祝日はそもそも審査を行わないケースもあるので、急いでいる人は週末になる前に申し込みを済ませましょう。

大手消費者金融カードローンは原則、在籍確認の電話連絡なしじゃ。基本的に申込内容や提出書類で勤務先を確認していて、それらでの確認が難しい場合のみ電話で確認するぞ。アコムは在籍確認の電話連絡を一切実施しないとしておる。勤務先への電話連絡なしで審査を進めてほしい人は、大手消費者金融カードローンを選ぶと良いじゃろう。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

10万円を借りるために必要な書類

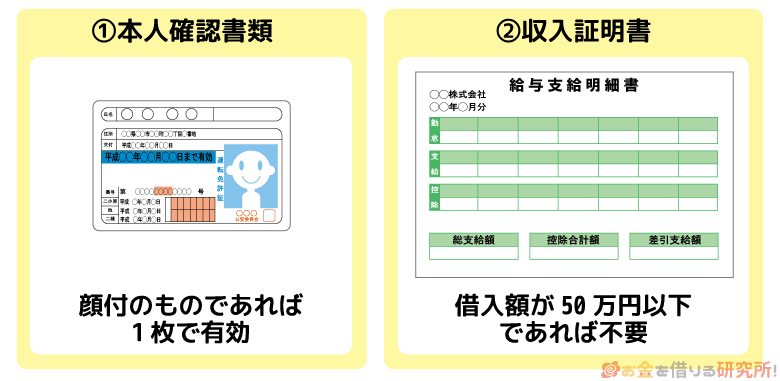

カードローンの契約には必要な書類がいくつかあるので、事前に確認をしておくとスムーズな借り入れに繋がります。

金融機関によって必要な書類が異なる場合もありますが、本人確認書類と収入証明書の2枚の準備ができれば大丈夫です。

また、借入希望金額が10万円というケースでは、基本的に本人確認書類1枚だけで契約ができます。

10万円を借りるための必要書類

| 本人確認書類 | 収入証明書 |

|---|---|

| ・運転免許証 ・パスポート ・マイナンバーカード など |

・源泉徴収票 ・確定申告書 ・給与明細書 など |

消費者金融やクレジットカード会社などの貸金業者の場合、法律に則り、以下のケースに該当すると必ず収入証明書で返済能力を確認しています。

法律上、収入証明書が必要なケース

- 1社から50万円超を借りる場合

- 他社借入と借入希望金額の合計が100万円を超える場合

他社借入がないなら、借入希望金額10万円で申し込みをした場合には本人確認書類だけで契約できる可能性が高いでしょう。

ただし、法律上必須でないケースでも、金融機関の判断次第で収入証明書の提出を求められることがあります。

安定収入の有無を確認しづらい個人事業主(自営業)の場合、書類で勤務先を確認する場合などは収入証明書が必要になることも多いので、本人確認書類とあわせて用意しておくと安心です。

本人確認の方法などによっては、本人確認書類が2点必要になるケースもあるぞ。審査・契約に必要な書類については申し込み後にメールなどで案内が届くじゃろう。提出書類の不備は審査に時間がかかる原因のひとつじゃ。案内をしっかりと確認したうえで、必要書類の準備・提出を行ってくれ。

10万円を借りたときの最低返済金額・返済総額はいくら?

カードローンやクレジットカードキャッシングなどでお金を借りた場合の返済額の決まり方は商品ごとに異なりますが、借入残高に応じて月々の返済額が変動する仕組みを採用しているケースが多いです。

10万円の借り入れであれば月5,000円前後が最低返済額の目安になるでしょう。

ただし、毎月の返済額の全額が元金に充当されるわけではありません。毎月の返済を行うタイミングで利息の支払いもするため、元金に充当されるのは返済額から利息を引いた金額です。

借入残高などに応じて決まる最低返済額より多めに返済するのは自由なので、目標となる完済期間を決めたうえで、返済を進めていきましょう。

10万円を借りた場合、最終的にはどのくらいの返済総額になるのでしょうか?

消費者金融のカードローンでの借り入れを年18.0%、銀行カードローンでの借り入れを年15.0%の金利として返済総額を比較してみました。

10万円借りたときの返済総額の違い

| 完済までの期間 | 最終的な返済総額 | 返済金額の差 | |

|---|---|---|---|

| 金利年18.0% | 金利年15.0% | ||

| 6ヶ月 | 105,312円 | 104,418円 | 894円 |

| 12ヶ月 | 110,011円 | 108,304円 | 1,707円 |

| 24ヶ月 | 119,808円 | 116,360円 | 3,448円 |

| 36ヶ月 | 130,130円 | 124,773円 | 5,357円 |

| 48ヶ月 | 140,973円 | 133,553円 | 7,420円 |

| 60ヶ月 | 152,326円 | 142,724円 | 9,602円 |

※ 返済シミュレーションで算出した参考値です。実際の返済金額と異なる場合があるため、目安として見てください。

半年で完済するなら金利年18.0%と15.0%の差は1,000円以下ですが、60ヶ月かける場合には10,000円近い差になるのです。

借りた金額はまったく一緒でも、返済が長期化するとどんどん利息が増えてしまいます。

これは10万円を借りた後、追加で借り入れを一切しなかった場合です。途中で借入金額を増やせば、最終的な返済総額はもっと大きくなります。

完済の前に追加借入したり、10万円超の金額を借りたりする可能性があるなら、できるだけ金利が低い銀行カードローンを選ぶと良いでしょう。

一方、1年以内に完済できそうという場合には、無利息期間のあるカードローンを選んだ方が利息を抑えられるケースが多いです。

10万円の借り入れに対して、追加借入せずに月1万円くらいのペースで返済する予定の人には、無利息期間が用意されている消費者金融カードローンをおすすめします。

カードローンで10万円を借りるときの注意点

カードローンやクレジットカードキャッシングでは数十万円~数百万円のお金を借りることもできるため、10万円の借り入れは少額融資といえるでしょう。

しかし、借りる金額が10万円であっても、油断してはいけません。お金を借りる以上は利息の負担が必要になりますし、延滞によって信用情報が傷つく可能性もあります。

カードローンなどで10万円を借りる際は、以下の点に注意してください。

10万円を借りるときの注意点

- 限度額10万円だと各社の上限金利が適用される可能性が高い

- 少額の借り入れも返済が長期化すれば利息がかさむ

- 10万円の借り入れでも審査に落ちてしまう可能性はある

- 短期の延滞でも信用情報への影響はある

限度額10万円だと各社の上限金利が適用される可能性が高い

カードローンなどの金利(実質年率)は、基本的に利用限度額に応じて決まります。そのため、10万円の限度額で契約する場合、その商品の上限金利が適用となるケースも多いでしょう。

例えば、金利が年3.0%~年18.0%のカードローンであれば、年18.0%での契約になります。

実際に適用される金利は審査の結果次第になるものの、初回から大きな限度額で契約するのは難しく、上限金利やそれに近い金利が適用される可能性が高いです。

下限金利が適用となるケースはほとんどないので、もし複数のカードローンの金利を比較するなら、それぞれの上限金利を基準にしてください。

消費者金融の金利相場や金利を下げる方法については以下の記事で解説しています。

カードローンなどの借り入れの契約には「利息制限法」が適用されるぞ。利息制限法では貸付金額により適用可能な金利の上限が定められているのじゃ。例えば、10万円未満の金額であれば金利の上限は年20.0%となっておる。大手消費者金融カードローンやクレジットカードキャッシングなら商品の上限金利の設定が年18.0%になっているが、中小消費者金融では年18.0%~20.0%の間というケースもあるぞ。10万円前後の少額の借り入れであっても、繰り返しの利用を予定している場合は、タイミングを見計らってより低金利な別のカードローンなどに乗り換えることも検討してくれ。

少額の借り入れも返済が長期化すれば利息がかさむ

繰り返しになりますが、借入金額が10万円であっても、返済期間によっては利息の負担が重くなるケースもあります。

カードローンやクレジットカードキャッシングなどは基本的にリボ払いによる返済です。利用残高に応じて最小返済額は変動するものの、毎月一定額の返済になります。

そのため、利用の多かった翌月も返済額は大きく増えませんが、その分、完済までの期間は延びていくので注意してください。カードローンなどの利息は日割り計算で、返済が長期化すると最終的に負担する利息もかさみます。

ローン商品ごとに決められている最小返済額のみの支払いでは、借入残高は思ったように減らないでしょう。主な消費者金融カードローンと銀行カードローンの借入残高が10万円のときの月々の返済額を表にまとめました。

1ヶ月あたりの返済金額(借入残高10万円の場合)

| カードローン業者 | 1ヶ月あたりの返済金額 |

|---|---|

| プロミス | 4,000円 |

| アコム ※1 | 5,000円 |

| 楽天銀行スーパーローン | 2,000円 |

| レイク※2 | 4,000円 |

| アイフル ※3 | 4,000円 |

| みずほ銀行カードローン ※4 | 2,000円 |

※1 限度額30万円以下で契約をした場合です。

※2 契約額30万円以下の場合です。

※3 毎月一定の期日に返済をする「約定日制」の場合です。

※4 利用限度額が200万円未満の場合です。

傾向としては、銀行カードローンは消費者金融カードローンに比べて月々の返済額が低く設定されています。

借入残高が10万円の場合、銀行カードローンは月2,000円程度、消費者金融カードローンは月4,000円~5,000円程度の返済です。

契約により決められている最低金額を返済していれば延滞にはなりません。ただし、返済のペースとしてはゆっくりになるため、余裕があるときは少し多めに返済したり、一括返済でまとめて返済したりしましょう。

カードローンの返済を最低金額で行うデメリットについては以下の記事も参考にしてください。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

10万円の借り入れでも審査に落ちてしまう可能性はある

カードローンの審査では収入の安定性が重視されるため、平均よりも高収入でないと審査に通過できないわけではありません。

大手消費者金融のアコムでは公式サイト内で契約者の年収構成を公開しています。

そのデータによると、およそ契約者の4分の1は年収200万円以下なので、たとえアルバイトやパートなどの非正規雇用であっても毎月安定した収入を得ていれば審査通過の可能性はあるのです。

しかし、10万円の借り入れだからといって審査が甘いわけではありません。

大手消費者金融の審査通過率は45%~50%ほどなので、2人に1人は審査で否決されています。

「安定収入と呼べるものがない」「延滞などで信用情報に傷がついている」「他社借入件数が多く多重債務に陥っている」となると少額の借入でも審査通過は難しいでしょう。

毎月一定の収入を得ていて、信用情報や他社借入状況にも問題がなければ過度な心配はいりませんが、誰でもお金を借りられるほど審査が甘いわけではないと覚えておいてください。

短期の延滞でも信用情報への影響はある

カードローンでお金を借りるときにもっとも注意したいのが延滞です。

中には「1日くらい遅れても問題ないよね?」と甘く考えている人もいるかもしれませんが、借りている金額や、返済に遅れた日数は関係ありません。

1円でも足りなければ、1日でも遅れれば延滞になります。

そして、契約通りに返済が行われなかったことは、金融機関から信用情報機関へと共有され、他社でローンやクレジットカードを契約するときには審査結果に悪い影響を与えるでしょう。

また、延滞の期間が2ヶ月~3ヶ月以上になると、長期延滞となり信用情報により深刻な影響を与えます。

長期延滞は、債務整理や強制解約と同じ異動情報(事故情報)に該当し、それらの情報が信用情報に登録されていることを、俗に「信用情報に傷がついている」、「ブラックリストに入っている」と言うのです。

審査をするのは金融機関ではありますが、信用情報に傷がついている間はローンやクレジットカードの審査に通過できないと覚悟してください。

信用情報の登録期間は登録される内容によって異なるぞ。例えば、長期間の延滞は、延滞を解消しても5年間は記録が残ることになっておる。借入金額が10万円だとしても、延滞などの返済トラブルが信用情報に与える影響は大きいのじゃ。信用情報に傷をつけることがないように、毎月の返済はしっかりと行ってくれ。

審査なしで10万円を借りられる方法はある?

消費者金融などの貸金業者や銀行などの金融機関からお金を借りる場合、必ず返済能力の審査があります。

法律により返済能力の調査が義務付けられているケースもあるため、カードローンなどのキャッシングサービスを審査なしで契約することはできないと思ってください。

しかし、以下のいずれかの借入方法の場合、カードローンなどで行われるような審査はありません。

審査なしで10万円を借りられる方法

| 借入方法 | 扱っている業者 | 概要 |

|---|---|---|

| 質預かり | 質屋 | 質として預けた品物の査定額に応じた金額を借りられる。預けた品物が担保になるため、利用者自身の返済能力は審査されない。また、品物の返還を諦めれば、返済の義務もなくなる。 |

| 契約者貸付 | 生命保険会社 | 加入している生命保険の解約返戻金の範囲内でお金を借りられる仕組み。解約時に戻ってくるお金を前借りする形になるので、契約者の返済能力は審査されない。 |

| 当座貸越 | 銀行 | 普通預金の残高が不足する際に定期預金を担保に融資を受けられるサービス。定期預金の一定額を上限として借り入れでき、普通預金に入金することで返済が行われる。事前に契約しておけば、不足額を自動的に補ってくれる。 |

これらの借入方法に共通するのは何かしらの担保が必要という点です。

カードローンやクレジットカードキャッシングの場合、年齢制限を満たしていて、本人に安定した収入があるなら誰でも申し込めます。返済能力の有無は審査によって判断されますが、担保や保証人は不要です。

その一方で、質預かりや契約者貸付、当座貸越で返済能力の審査はありませんが、それぞれ担保が必要で、無条件で利用できるわけではありません。

また、それぞれの方法で借りられる金額は担保次第になります。場合によっては借りられる金額が10万円に届かないケースもあるでしょう。

審査なしで借りられる点はメリットになるものの、それぞれの方法にはデメリットもあるので注意してください。

10万円がすぐに必要でも手を出してはいけない資金調達の方法

前述のとおり、カードローンやクレジットカードキャッシングでお金を借りる場合、返済能力の審査は避けられません。

審査基準はサービスごとに異なりますが、信用情報の登録内容は必ず確認されるので、「信用情報が原因で審査に通らない!」という人もいるでしょう。

信用情報の問題でお金を借りられないとしても、手を出してはいけない資金の調達方法がいくつかあります。

例えば、どんなにお金に困っていても以下のような方法に手を出してはいけません。

10万円がすぐに必要でも手を出してはいけない資金調達の方法

| 資金の調達方法 | 概要 |

|---|---|

| 闇金 | 無登録で営業している違法業者。法律の上限を超えた利率で貸し付けが行われているケースが多い。また、個人情報を悪用され、別のトラブルに発展するケースもある。 |

| 個人間融資 | SNSなどで知らない相手からお金を借りるのは危険性が高い。個人を装った闇金の可能性もあり、金融庁による注意喚起も行われている。また、継続的に資金需要者を募る行為は貸金業に該当する可能性が高く、個人であっても貸金業者として登録を受ける必要がある。 |

| クレジットカード現金化 | クレジットカードのショッピング枠を現金化する行為はカード会社の規約に違反するケースが多い。規約違反が発見された場合、強制解約になる可能性もある。加えて、現金化に利用した分のショッピング枠は翌月以降に返済する必要があり、結果的に債務を増やすことになる。 |

| 違法な給与ファクタリング | 給与ファクタリングは未払いの給与債権を買い取ってもらえるサービスで、給料日の前に現金を受け取れる。ただし、個人の給与債権の買い取りは貸金業に該当するため、無登録の業者は行えない。買い取りの手数料が法律で決められている利率を超えているケースもあり、ファクタリング業者を装った闇金も存在する点に注意。 |

闇金は正規の貸金業者・金融機関を利用できない人をターゲットにしています。

「審査なし」「誰でも借りられる」など甘い言葉で勧誘してくるかもしれませんが、法律の上限を超えた利息が課されるだけでなく、別のトラブル・被害に遭うケースもあります。

お金を借りる相手が違法業者の場合、「返済期限を守っていれば大丈夫」というわけにはいきません。

国・都道府県から登録を受けている正規の貸金業者は、金融庁のWebサイトで検索できるようになっています。名前を聞いたことがない業者を利用する際は、事前に確認しておくと良いでしょう。

生活に困っているなら検討すべき公的な貸付制度とは?

貸金業者や金融機関以外にもお金を借りる方法はあります。

例えば、一定の条件を満たす場合は公的な貸付制度を利用できるケースもあり、民間の業者・金融機関よりも低金利で融資を受けられます。

基本的に公的な貸付制度の対象になるのは「収入が基準額を下回っている場合」「すぐに働くことができない場合」「最低限の生活さえも難しい場合」などに限られますが、生活に困っているのであれば条件を満たすかもしれません。

借りられる金額は制度によって異なるものの、生活にかかる費用の補助などとして10万円前後の融資を受けることが可能です。

主な公的貸付制度

| 公的な貸付制度 | 制度の対象となる人 | 相談窓口 |

|---|---|---|

| 生活福祉資金貸付制度 | 「低所得者世帯」「障害者世帯」「高齢者世帯」 | 都道府県社会福祉協議会 |

| 求職者支援資金融資制度 | 求職者支援制度において職業訓練受講給付金を受給する予定の人 | 都道府県労働局(ハローワーク) |

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の児童を扶養する母子・父子家庭、寡婦など | 自治体の福祉担当窓口 |

| 臨時特例つなぎ資金貸付制度 | 住居のない離職者で一定の条件を満たす人 | 都道府県社会福祉協議会 |

公的な貸付制度は利益を目的としません。そのため、民間の業者・金融機関に比べて金利が低く、中には無利子で融資を受けられるような制度もあります。

また、公的な貸付制度は利用条件を満たしていれば、信用情報に問題があっても利用可能なケースが多いです。この点も民間の業者・金融機関から融資を受けるケースとの違いになるでしょう。

日々の生活に困っていて、公的なサポートを必要とする人は、住んでいる自治体の窓口などで相談してください。

借りる以外で10万円を用意する方法

今すぐに10万円が必要な場合、20歳以上で安定した収入がある人はカードローンなどで借りるのがスピーディです。

カードローンなどのキャッシングサービスには最短即日融資に対応している商品もありますし、限度額の範囲内なら繰り返し利用できます。

ただし、借入金額には利息が加算されるため、借り入れは計画的に行う必要があります。

借りる以外にも10万円を用意できる方法はあるので、状況に応じてベストな解決策を選択するようにしましょう。

例えば、以下のような方法でも10万円を用意することは可能です。

借りる以外で10万円を用意する方法

- 不用品をフリマアプリやリサイクルショップで売却する

- 隙間時間に短期バイトや副業で稼ぐ

- 後払いアプリを利用する

不用品をフリマアプリやリサイクルショップで売却する

手元に売れそうな不用品がある場合は、フリマアプリやリサイクルショップを利用することで現金に変えられます。

リサイクルショップにまとめて持ち込むのが簡単ですが、中にはフリマアプリでなければ売れないものやフリマアプリの方が高い値段で売れるものもあるでしょう。

フリマアプリは出品や発送の手間が必要になるものの、売れるものの範囲が広く、自身で値段設定できる点が大きなメリットです。

もともとの価値が高いブランド品やアクセサリー、スマホ、家電などは高値で売れやすいですし、プレミアが付きやすい限定品のグッズなども需要があります。

隙間時間に短期バイトや副業で稼ぐ

就業規則で禁止されていなければ、ダブルワークや副業で10万円を稼ぐという選択肢もあります。

一から副業を始める場合、利益が出始めるまでに時間がかかるケースも多いですが、一度軌道に乗れば継続的な副収入が見込めるでしょう。

また、「できるだけ早く現金がほしい」というケースでは、短期バイトが有効です。日給1万円~1.5万円程度の仕事の場合、1週間前後の勤務で10万円を稼げます。

「本業に加えて、必要なときにだけ別の仕事も行いたい」という方は、隙間時間や終業後、週末などに行える短期バイトを探すと良いでしょう。

後払いアプリを利用する

現金を用意する方法ではありませんが、後払いアプリであれば手元に現金がなくても買い物できます。

後払いアプリで利用できる金額は、サービスや審査結果によって異なります。カードローンやクレジットカードキャッシングで行われるような審査ではないものの、利用できる金額が10万円に満たないケースもあるでしょう。

また、後払いのサービスの利用に一定の手数料がかかるケースもあります。

後払いアプリのメリット・デメリット、代表的なサービス、利用時の審査については以下の記事の内容も参考にしてください。

後払いアプリ一覧!審査なし・本人確認なしで今すぐ使えるサービスはある?

10万円借りたい場合のよくある質問

10万円を借りるのに必要な年収はどのくらい?

カードローンやクレジットカードキャッシングなどの利用限度額は審査によって決まります。

審査ではさまざまな項目がチェックされますが、利用限度額については年収の影響を強く受けると思ってください。

特に消費者金融などの貸金業者は、貸金業法における総量規制の対象です。

原則として(他社借入残高を含めて)年収の1/3を超える融資は行えず、審査では申込者の返済能力を調査し、他社借入状況もしっかりと確認しています。

そのため、10万円を借りるには、最低でも年収30万円以上が必要ということになります。

ただし、総量規制の基準額まで融資を受けられるケースは少なく、年収の1/3までなら絶対に借りられるというわけではありません。

月2.5万円の収入があれば年収は30万円になりますが、実際の利用限度額は審査によって決定される点に注意しましょう。

希望する借入限度額によって審査内容は変わる?

カードローンを新規で契約したり、クレジットカードにキャッシング枠を付けたりする場合、申し込み時に希望限度額を申告するケースが多いです。

ただし、申し込み時に申告するのは希望限度額であって、実際の金額は審査によって決定されます。

そのため、希望した金額に届かないケースもあれば、希望よりも大きな限度額で契約できるケースもあります。

希望する借入限度額によって審査の内容が大きく変わるわけではありませんが、大きな限度額での契約には高い返済能力と信用力が求められますし、金額によっては収入証明書の提出が必須になります。

10万円を借りたい場合は、追加借入を行う可能性も考慮して20万円~30万円前後の希望額で審査を受けると良いでしょう。

もし契約後に限度額が不足するようなら、必要に応じて増額の申し込みを行ってください。

10万円などの少額融資なら審査なしも可能?

消費者金融などの貸金業者や銀行などの金融機関がローン契約で必ず審査を行う主な理由は、「法律により返済能力の調査義務があるため」と「適切な融資額・限度額を判断することで貸し倒れを防ぐため」です。

たとえ少額融資であっても審査なしでローン契約を結ぶことはありません。

例えば、貸金業者は総量規制の対象なので、申込者の年収と他社借入状況を確認して、年収の1/3を超える融資にならないことを必ずチェックしなくてはいけません。

また、借入状況によっては収入証明書の確認も義務付けられています。

正規の業者や金融機関を利用する場合、審査なしでお金を借りることはできないと思ってください。

もし「審査なし」などの文言で勧誘しているところがあるなら、無登録で営業している違法業者の可能性が高いでしょう。

例外としては質屋の質預かりや保険会社の契約者貸付などの借入方法です。

これらは担保を利用していて、消費者金融や銀行などで行われるような審査はありません。

10万円なら学生でも借りられる?

カードローンなどのキャッシングサービスの利用条件は商品によって異なります。

例えば、大手消費者金融カードローンでは「20歳以上」で「安定した定期収入のある方」を融資対象にしているケースが一般的です。

収入はアルバイトによるものでも良く、条件を満たしているなら学生もお金を借りられます。

カードローンの限度額は審査で決まるため、10万円を借りられるかは審査結果次第になりますが、毎月5万円前後の収入があるなら借りられる可能性は十分にあるでしょう。

その一方で、銀行などの金融機関は利用条件が厳しく、学生を融資対象にしていない商品も多いです。

その場合、アルバイトなどで毎月一定の収入があっても、融資対象から外れているため審査には通りません。

学生のカードローン利用については以下の記事も参考にしてください。

学生でも借りられるおすすめカードローン5選!審査の不安も一挙解決

【まとめ】すぐに10万円を借りるなら消費者金融がおすすめ!繰り返しの利用なら銀行カードローンも検討しよう

お金を借りる方法はさまざまありますが、「今すぐに10万円を借りたい!」という人には消費者金融カードローンをおすすめします。

消費者金融カードローンは最短即日融資(※1)に対応していますし、新規契約者向けの無利息期間が用意されている商品も多いです。

借入希望額が10万円の場合、無利息期間を上手に利用すれば、利息の負担を抑えられるでしょう。

特に大手消費者金融のカードローンであれば原則として在籍確認の電話連絡なし(※2)で、カードレスのWeb完結で契約することもできて便利です。

その一方で、消費者金融の上限金利は、銀行カードローンに比べて高めに設定されています。

10万円以下の少額借入を繰り返すようなケースでは、無利息期間よりも金利の低さを重視してください。

また、消費者金融や銀行などからの借り入れが難しい場合でも、公的な貸付制度を利用したり、借りる以外の方法で資金を調達したりすることは可能です。

質屋など返済能力の審査なしでお金を借りられる方法もあるので、どんなにお金に困っていても闇金などの違法業者は利用してはいけません。

自身の置かれている状況やニーズにあわせて、最適な借入方法を選択しましょう。

※1 契約には審査があります。申し込みの曜日・時間帯などにより翌営業日以降の審査結果回答になる場合があります。

※2 電話での確認が必要な場合も申込者の同意なく電話をかけることはありません。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。