お金を借りる方法はたくさんありますが、利用するサービスによって融資スピードや対応できる金額などが異なります。

この記事では「今すぐに5万円を借りたい!」という人向けにおすすめの方法を紹介していきます。

借りたい金額が5万円程度であれば高額融資に対応している必要はありません。

「今日中にお金を借りられるか?」「スマホだけで手続きできるか?」「周りにバレないか?」「近くのコンビニでキャッシングできるか?」などが重要になるでしょう。

ただし、消費者金融や銀行などのサービスを利用する場合、必ず審査が行われます。返済能力の審査なしでお金を借りられる方法も存在しますが、それぞれ条件があり、利用するのが難しいケースも多いので注意してください。

5万円の即日融資を成功させるコツや必要になる書類、審査落ちしないためのポイントなども解説していくので、自身のニーズにあった商品を見つけましょう。

すぐに5万円借りるなら!

目次

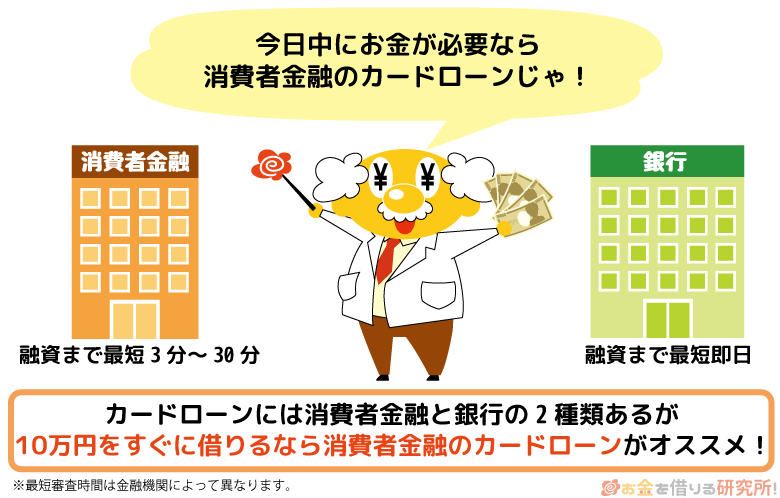

今すぐに5万円を借りたいなら消費者金融カードローンがおすすめ

「今すぐに5万円借りたい」という場合は、カードローンを利用しましょう。

カードローンは銀行や労働金庫、信用金庫、クレジットカード会社などでも扱われていますが、利便性で選ぶなら消費者金融の商品がおすすめです。

消費者金融のカードローンは銀行などに比べて審査がスピーディで、「今日中にお金を借りたい」などの緊急性が高いケースにも向いています。

また、消費者金融には新規契約者向けの無利息期間があるサービスも多いです。借りる金額が5万円であれば、無利息期間内に完済することも可能でしょう。

特に大手消費者金融のカードローンは無利息期間以外のサービスも充実しているので、はじめてお金を借りる人でも使いやすいと思います。

以下では今すぐに5万円を借りたい人におすすめの大手消費者金融カードローンを紹介していきます。

プロミスは最短3分で借り入れできる

「できるだけ早くお金を借りたい」「スマホだけでサービスを利用したい」「金利(実質年率)は少しでも低い方が良い」という人におすすめなのがプロミスです。

プロミスは最短3分(※1)で借り入れできて、カードレスのWeb完結で利用すれば自宅への郵送物もありません。カードレスで契約する人はWebで契約を済ませ、カード発行を希望する人はWeb申し込み後に最寄りのプロミスの自動契約機に来店してください。

ちなみに、プロミスのアプリはスマホATMのサービスに対応しているため、カードレスでもセブン銀行・ローソン銀行ATM(※2)で取引可能です。「インターネット振込」や「インターネット返済」など手数料無料の取引方法も充実していて、カードレスでも不便はないでしょう。

プロミスをはじめて利用する場合、初回借入の翌日から30日間が無利息期間(※3)になります。借り入れするまで無利息期間はスタートしないので、すぐに借り入れしないケースも無利息サービスの対象期間は無駄になりません。

Web・アプリからなら申し込みは24時間365日受付です。まずはプロミスの公式ホームページで借入診断を受けてから、実際の申し込みに進みましょう。

プロミスの金利(実質年率)は年2.5%~18.0%じゃ。消費者金融のカードローンには上限金利を年18.0%としているところが多いぞ。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 ローソン銀行ATMには、一部スマホATMを利用できないATMがあります。詳細はローソン銀行のWebサイトで確認してください。

※3 はじめてプロミスを利用する方が対象です。また、メールアドレスの登録とWeb明細の利用が必要です。

アコムはキャッシング機能付きクレジットカードも選べる

「キャッシングも、ショッピングもカード1枚で行いたい」「柔軟性のある返済プランを立てたい」という人にはアコムがおすすめです。

アコムではキャッシング機能付きクレジットカード「ACマスターカード」も扱っていて、自動契約機(むじんくん)を利用することで最短即日発行(※1)できます。

クレジットカードを扱う消費者金融はほかにもあります。ただし、クレジットカードを発行する場合は郵送での受け取りになるケースが多いです。

アコムであれば郵送以外に来店で受け取るという選択肢もあるため、急いでいる人はネットからの申し込み後、ACマスターカードの発行に対応している最寄りの自動契約機で手続きしましょう。

もちろん、自動契約機では通常のカードローンの受け取りもできますし、契約時に「カード不要」を選択すればカードレスでカードローンを利用することも可能です。

また、アコムの返済日は「毎月指定日」と「35日ごと」から選択できるようになっています。

「毎月同じ日の方が覚えやすい」という人には毎月指定日が向いていますが、「自分のペースで返済したい」という人は35日ごとを選んでも良いでしょう。

「35日ごと」を選んだ場合、返済を行った日から数えて35日目が次の返済期日(※2)になり、その期間内ならいつでも返済可能です。余裕のある返済プランを立てることも、早めの返済で早期完済を目指すこともできて、柔軟に返済を進められるのもアコムのメリットです。

アコムのカードローンにも無利息期間があるぞ。アコムをはじめて契約する場合、契約の翌日から30日間は金利0円じゃ。無利息期間の開始が初回借入の翌日ではない点に注意してくれ。

※1 一部、ACマスターカードの発行ができない店舗もあります。

※2 初回の返済日は、初回借入日の翌日から35日目です。また、返済期日までの間に追加借入を行っても、返済期日は延長されません。

レイクは契約額に応じて60日か365日の無利息期間が適用される

「無利息期間の長さでカードローンを選びたい」という人にはレイクが向いています。

レイクをはじめて利用する場合、契約額に応じて60日か365日の無利息期間が適用されます。

レイクの無利息期間

| 無利息期間 | 適用の条件 |

|---|---|

| 60日 | 「はじめての契約」かつ「Webでの申し込み・契約」で、契約額が50万円未満の方が対象です。 |

| 365日 | 「はじめての契約」かつ「Webでの申し込み・契約」で、契約額が50万円以上であり、契約後59日以内に収入証明書の提出およびレイクでの登録が完了した方が対象です。 |

※ 初回契約翌日から無利息期間が適用されます。また、無利息期間の経過後は通常金利が適用されます。ほかの無利息商品との併用はできません。

契約額は審査によって決まりますが、契約額が50万円未満でもWebで申し込み・契約すれば60日間の無利息期間が適用されます。

無利息期間のあるカードローンの中でもサービスの適用期間は長い方なので、「できるだけ利息の負担を減らしたい」という人にレイクはおすすめです。

その一方で、レイクには「手数料無料で利用できるATMがない」「審査通過率(成約率)がやや低い」などのデメリットもあります。無利息期間以外の部分の利便性を重視する方、審査に不安がある方は注意しましょう。

ちなみに、カードローンは利用限度額の範囲内なら好きな金額を借りられます。

例えば、レイクは千円から借りられて、契約額いっぱいまで利用する必要はありません。(※ 振り込みで借りる場合、金融機関により1万円単位になることもあります。)

希望する限度額が高額になれば審査通過のハードルは高くなりますし、提出する書類が増えることもあるので、必要最低限の希望額で申し込んでください。

レイクアプリはPayPayと連携することで、PayPayマネーにチャージする形でお金を借りる「Payチャージ(※1)」に対応しておるぞ。普段、PayPayを利用する機会が多い場合は、Payチャージも活用すると良いじゃろう。Payチャージの利用は24時間受付(※2)で、手数料も無料じゃ。

※1 利用にはWeb明細サービスの登録が必要です。また、PayPayにて本人確認が済んでいることも利用の条件になります。

※2 一部、受け付けを行っていない時間帯があります。受付時間は曜日によって異なります。

5万円を借りるのにおすすめの方法

5万円などの少額借入を行う場合の選択肢は主に「カードローン」「クレジットカードキャッシング」「アプリ完結のキャッシングサービス」の3つです。

中小消費者金融でお金を借りる方法もありますが、知名度が高く、利用者の多いサービスを使う方が安心です。

借りる金額が5万円の場合、「日常生活で発生した一時的な資金不足を補いたい」というケースが多いと思います。そのようなケースでは少額借入に対応していて、利便性の高いカードローンやクレジットカードキャッシングなどのサービスを検討しましょう。

5万円を借りるのにおすすめの方法

| 借入方法 | 利用限度額 | カード発行 | 年会費 |

|---|---|---|---|

| カードローン | 1万円~ | 基本的にあり | 基本的に無料 |

| クレジットカードキャッシング | 1万円~ | 基本的にあり | 有料もあり |

| アプリ完結のキャッシングサービス | 1万円~ | 基本的になし | 基本的に無料 |

※ 実際の商品内容はサービスごとに異なります。

以下では借入方法ごとの特徴について説明していきます。

カードローン

カードローンは消費者金融、クレジットカード会社、銀行などで扱われている個人向けの融資サービスです。

借入専用のローンカードが発行され、コンビニや金融機関にあるATMにて利用限度額の範囲内で繰り返し借り入れできます。また、自分名義の口座への振り込みで借りられるケースも多いです。

大手消費者金融であればカードレスでサービスを契約できるため、必ずしもローンカードが発行されるわけではありません。

後述するアプリ完結のキャッシングサービスの場合、ローンカードが発行されないので、Webの会員サービスやスマホアプリで借り入れなどの手続きを行う必要があります。

その一方で、大手消費者金融のサービスは、必要に応じてカード発行の有無を選択できる点が特徴です。

商品によって金利や限度額、審査スピードなどは違うため、自分にあったカードローンを見つけましょう。

クレジットカードキャッシング

クレジットカードの中にはキャッシングサービスが付帯している商品もあります。一部、ショッピングのみで、キャッシング不可のクレジットカードもありますが、カード1枚で買い物も、借り入れもできる点が特徴です。

基本的な借り入れの機能はカードローンと変わりません。ただし、クレジットカードのメインサービスはショッピングです。

クレジットカードのキャッシング枠は最大利用限度額が低い分、適用される金利も下がりにくいので、お金を借りるのであれば専用のカードローンの利用をおすすめします。

また、すでにクレジットカードを持っている人も、新たにキャッシングの機能をつけるには審査を受ける必要があります。

クレジットカードのショッピング枠とキャッシング枠は別々に設定されるため、キャッシング機能をつけていなければお金を借りられない点にも注意してください。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

Web・アプリ完結のキャッシングサービス

消費者金融は個人向けの少額融資を主に行う業者ですが、中にはそれ以外の事業をメインで行いつつ、キャッシングのサービスを提供する企業もあります。

例えば、「au PAY スマートローン(auフィナンシャルサービス)」「LINEポケットマネー(LINE Credit)」「ファミペイローン(ファミマデジタルワン)」などです。

スマホ決済などを扱う企業に多く、Web・アプリ完結でサービスを利用できるのが大きな特徴です。ローンカードの発行は行わない完全カードレスタイプのローンなので、基本的に自宅への郵送物は発生しません。

最寄りのATMにてカードでキャッシングするという借り方はできませんが、アプリなどから借り入れ・返済の手続きができるようになっています。

5万円を借りたいときにカードローンが便利な理由

「できるだけ早く5万円を用意したい!」という人は、毎月安定した収入があるならカードローンで借りるのが早いです。

家族や友人から借りる場合、理由を説明しなければいけませんし、人間関係への影響も心配です。

また、リサイクルショップで不用品を売っても5万円に届かない可能性はありますし、職場の規則で短期バイトや副業で稼ぐのが難しいケースもあるでしょう。

一方、カードローンの資金使途は原則自由(事業性資金などの一部例外あり)です。年齢制限を満たし、パート・アルバイトでも良いので毎月一定の収入を得ていれば申し込めて、実際、5万円~10万円前後の少額借入に利用されるケースが多いです。

以下では5万円を借りたいときにカードローンが便利な理由について説明していきます。

5万円を借りたいときにカードローンが便利な理由

- 消費者金融なら即日融資にも対応

- 無利息期間ありなら一定期間は利息0円

- 限度額の範囲内なら繰り返しの借り入れが可能

- 最寄りのコンビニなどで借りられる

- 返済はリボ払いだから毎月の負担は少ない

1. 消費者金融なら即日融資にも対応

数十万円、数百万円というまとまった金額の借り入れだとどうしても審査は慎重になり、結果が出るまでにはそれなりの時間がかかります。

カードローンにも限度額が800万円程度のものは多いですが、基本的には数万円、多くても数十万円という少額での借り入れに特化した商品です。

そのため、審査がとてもスピーディというのがひとつのメリットであり、消費者金融のカードローンだと最短3分~20分ほどで審査が完了します。(※ 申し込みの時間帯や審査の進捗状況によっては翌営業日以降の連絡になります。)

審査通過後、契約手続きを進めていきますが、順調に行けば申し込みから借り入れまで1時間というのも不可能ではありません。

2. 無利息期間ありなら一定期間は利息0円

「お金を借りれば利息が発生するのは当たり前」と考えている人も多いと思います。しかし、カードローンには無利息期間というサービスがあり、条件を満たせば、一定期間は利息が一切かかりません。

無利息期間のサービスは消費者金融のカードローンに多いです。消費者金融は銀行カードローンに比べて金利が高いといわれますが、5万円などの少額借入なら無利息期間を活用する方がお得なケースもあるでしょう。

無利息期間のあるカードローンを選ぶときは、以下の3点を必ずチェックしてください。

無利息サービスでチェックすべきポイント

- 無利息期間は何日間か

- 無利息期間はいつから始まるか

- 無利息期間の適用条件

大手消費者金融の無利息サービスを、これら3点に着目しながらまとめました。

大手消費者金融の無利息サービス

| 消費者金融 | 無利息期間の開始日と日数 | 無利息期間の適用条件 |

|---|---|---|

| プロミス | 初回借入の翌日から 30日間 |

・プロミスとはじめての契約であること ・メールアドレスの登録をすること ・Web明細の利用登録をすること |

| アコム | 契約日の翌日から 30日間 |

・アコムとはじめての契約であること ※ 無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。 |

| レイク | 初回契約日の翌日から 60日間 |

・レイクとはじめての契約であること ・Webで申し込み、契約を行うこと ・契約額が50万円未満であること ※ 無利息期間の経過後は通常金利が適用されます。ほかの無利息商品との併用はできません。 |

| 初回契約日の翌日から 365日間 |

・レイクとはじめての契約であること ・Webで申し込み、契約を行うこと ・契約額が50万円以上であること ・契約後59日以内に収入証明書の提出およびレイクでの登録を完了すること ※ 無利息期間の経過後は通常金利が適用されます。ほかの無利息商品との併用はできません。 |

|

| アイフル | 契約日の翌日から 最大30日間 |

・アイフルとはじめての契約であること ・無担保キャッシングローンの契約であること |

以上の4社の中ではプロミスのみ「初回借入の翌日」から無利息期間がスタートします。

他の3社では契約の翌日から自動的に無利息期間が開始されるので、契約と借り入れの間が空いてしまうと損です。

無利息サービスを最大限活用するためにも、各社の無利息期間の内容にしっかりと目を通しておいてください。

3. 限度額の範囲内なら繰り返しの借り入れが可能

カードローンは審査によってあらかじめ決められた利用限度額の範囲なら繰り返し借り入れできます。

この点はクレジットカードキャッシングなども一緒ですが、必要な金額を、必要なタイミングで自由に借りられるというのが大きなメリットです。

基本的に契約は1年単位などで審査のうえ自動更新されて、自分から解約しなければいつでも利用できます。

そのため、5万円を借りて完済したらもう使えないというわけではなく、お金に困ったときはすぐに追加の融資が受けられるのです。

家族や友人からお金を借りる場合、何回も頼むのは気が引けますし、不用品を売却するにしても限界があるでしょう。

カードローンなら審査があるのは最初だけで、その後はATMや会員専用サイトで手続きをすれば簡単に借り入れできます。(※ 契約の更新時や増額時などに審査が行われることはあります。)

一時的な金欠で「このピンチを乗り切れば大丈夫!」という人だけでなく、「今後もお金が必要になる機会は多そう……」という人にとってもカードローンは便利なサービスです。

カードローンのサービスは基本的に年会費無料じゃ。カードを持っているだけで年会費や手数料を取られることはないぞ。「もしもに備えていつでも借り入れできるようにしておきたい」という人にもカードローンはぴったりじゃな。

4. 最寄りのコンビニなどで借りられる

カードローンの主な借入方法は「ATM」と「振り込み」です。

ローンカードが発行される場合、コンビニや銀行などにあるATMで借り入れ・返済を行えて、「近くに利用できるATMがない……」というケースは少ないでしょう。また、24時間営業の店舗であれば夜間も利用できるため、事前に契約を済ませておけば急な出費にも対応できます。

実際に利用可能なATMは商品によって異なりますが、最寄りのコンビニなどにある提携ATMで借りられる点もカードローンのメリットです。

もちろん、振り込みで借りて、現金が必要なときはキャッシュカードで引き出すことも可能です。

ローンカードを提携ATMで利用する場合は手数料が発生することも多いので、手数料無料の振り込みで借りて、ATMの無料回数内でキャッシュカードを使って引き出しても良いでしょう。

5. 返済はリボ払いだから毎月の負担は少ない

無利息期間のあるカードローンの場合、対象の期間中は利息が発生しません。しかし、無利息期間の終了後は通常金利が適用され、日割りで利息が加算されていきます。

あとで困らないようにカードローンを利用するときは、返済のことまで考えておきましょう。

カードローンは商品によって返済の方式が異なりますが、基本的には「リボ払い」で返済していきます。

クレジットカードの支払い方法としても聞くことの多いリボ払いは、利用した金額に関係なく毎月一定額を支払う返済方式です。

実際には利用残高が一定額を超えると月々の返済額も変動する仕組みになっているものの、月々数千円からの返済で良くて、一括で返済する必要はありません。

多くのカードローンは利用残高に応じて最低返済額(約定返済額)が決められていて、その金額以上であれば返済額は自由に調整できます。

大手消費者金融カードローンで5万円を借りたときの最低返済金額を表にまとめたので、だいたいいくらの支払いになるかを確認してください。

借入残高が5万円のときの最低返済金額

| カードローン | 1ヶ月の返済金額 |

|---|---|

| プロミス | 2,000円 |

| アコム※1 | 3,000円 |

| レイク※2 | 3,000円 |

| SMBCモビット | 2,000円 |

| アイフル※3 | サイクル制:5,000円 約定日制:4,000円 |

※ 契約内容によって返済額が異なる場合もあります。契約後の実際の返済額については、Webの会員ページなどで確認してください。

※1 アコムは契約極度額30万円以下の場合を想定。

※2 返済方式は「残高スライドリボルビング方式」です。Webで契約し、契約額が30万円以下の場合です。

※3 アイフルは返済期日が毎月固定の約定日制か、前回の返済から35日後のサイクル制かによって1ヶ月の返済金額が異なります。

大手の消費者金融なら5万円を借りても月の返済金額は5,000円以下です。ただし、これは最低返済金額なので、これ以上であれば好きな金額を返済できます。

1ヶ月の返済金額が小さい方が得するように見えるかもしれませんが、実際には、完済までの期間が長くなり支払う総額は増えてしまいます。

5万円をプロミスで借りた(実質年率18.0%)場合を例に説明します。

毎月の返済金額の違いによる利息負担の差

| 毎月の返済金額 | 完済までの期間 | 利息の合計 | 返済金額の合計 |

|---|---|---|---|

| 2,000円 | 32ヶ月 | 13,121円 | 63,121円 |

| 5,000円 | 11ヶ月 | 4,576円 | 54,576円 |

| 8,000円 | 7ヶ月 | 2,905円 | 52,905円 |

| 10,000円 | 6ヶ月 | 2,375円 | 52,375円 |

※ プロミスの返済シミュレーションによって算出した金額です。返済条件によって金額が変動するので、目安として見てください。また、表内の返済金額は無利息期間を考慮していません。

月々の返済額を2,000円から5,000円に増やせば、返済総額はおよそ8,500円安くなります。

最低金額の返済では利息に充当される割合が大きく、元金の返済に回される分が少なくなるため、完済までの期間が延びて、返済総額も増えてしまいます。

「返済しても元金がなかなか減らない!」と感じている方は、最低金額よりも多めの返済を意識すると良いでしょう。

カードローン会社のWebサイトでは返済のシミュレーションを行えるぞ。「毎月いくらの返済になるんだろう?」「完済までの期間を知りたい!」というときは、返済シミュレーションを利用すると良いじゃろう。

カードローンで5万円の即日融資を成功させるコツ

カードローンは最短即日融資に対応している商品も多いですが、「審査が終わらない」「口座への入金に時間がかかる」などでその日のうちに借りられないケースもあります。

即日融資を受けられない可能性があるというのは、借りる金額が5万円であっても一緒です。

即日融資を希望する方は、商品選びや申込方法・借入方法の選択に注意しましょう。カードローンで即日融資を成功させるためのコツについて説明していきます。

今日中にお金を借りたいなら消費者金融を選ぶ

カードローンの融資スピードは、消費者金融と銀行とでまったく違います。消費者金融のカードローンなら即日融資にも対応していて、申し込みの当日~翌日にお金を借りられるケースが多いです。

その一方で、銀行カードローンは審査に時間がかかり、契約完了までに数日~1週間程度かかることもあるので注意してください。

銀行は2018年1月から審査の過程で警察庁データベースを利用して反社会的勢力との関連がないかチェックするようになりました。

警察庁データベースでの照会結果が出るのは平日なら最短当日ですが、時間帯や曜日によっては翌営業日以降の確認になります。

銀行カードローンの正式な審査結果はその後の連絡になるため、申し込みから借り入れまでに数日かかることも少なくありません。

比較的スピーディに利用可能な銀行カードローンもあるものの、消費者金融に比べて審査・契約に時間がかかりやすいと思ってください。

「今日、明日にでもお金が必要!」という方は、銀行ではなく、消費者金融を選びましょう。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

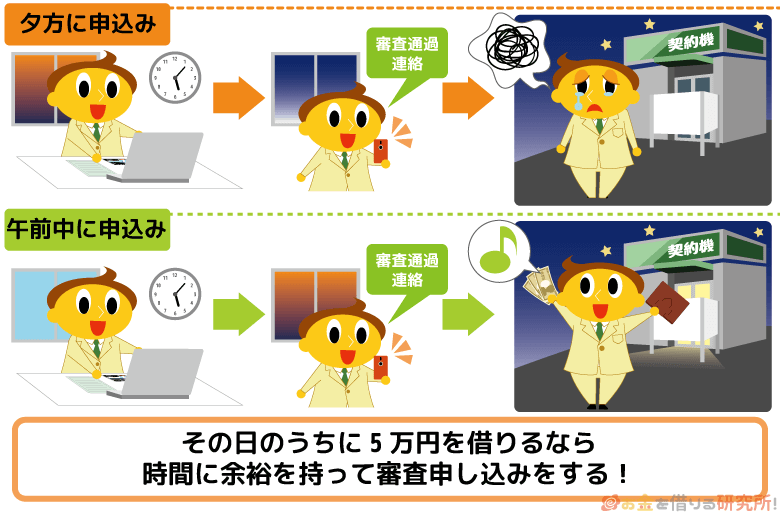

できるだけ早い時間帯にカードローンの申し込みをする

絶対に即日融資を受けたいという方は、消費者金融を選ぶということだけでなく、申し込みをする時間帯にも気を配ってください。

消費者金融の審査スピードは早いですが、申し込みをする時間帯によっては審査結果が分かるのは翌日になってしまいます。

どの金融機関でも審査業務を行う時間帯が決まっており、申し込みをする時間が遅いとどんどん即日融資が受けられる可能性が低くなっていきます。

大手消費者金融の審査受付時間

| 消費者金融 | 平日 | 土日・祝日 |

|---|---|---|

| プロミス | 9:00~21:00 | 9:00~21:00 |

| アコム | 9:00~21:00 | 9:00~21:00 |

| レイク | 8:10~21:50 | 8:10~21:50 ※1 |

| SMBCモビット | 9:00~21:00 | 9:00~21:00 |

| アイフル | 9:00~21:00 | 9:00~21:00 |

※1 毎月第3日曜日のみ審査受付時間が8:10~19:00となります。

各社の「最短審査時間」というのは最短での審査時間なので、受付時間の終了間近に申し込みをしても即日融資は受けられません。

どんなに遅くても60分前、できれば午前中に申し込みを済ませておいた方が安心です。

借入希望金額は必要最低限にする

カードローンの利用限度額は最大で数百万円の商品が多いです。しかし、希望すれば誰でも数百万円を借りられるというわけではありません。

審査の結果、希望よりも低い金額が提示されることもあれば、希望よりも高い金額で契約できるケースもあります。

カードローンの限度額は審査によって決定され、希望する限度額が高額になれば、審査通過のハードルも高くなっていきます。

また、希望する限度額が高いとより慎重に審査が行われるため、審査結果の連絡に時間を要する可能性も高いです。

そのため、申し込みの際に希望限度額を申告する場合は、必要最低限の金額にしておきましょう。あまりにも年収に見合わない限度額を希望すると、審査に落ちるとも言われているので、必要最低限の金額で審査を受けることが重要です。

カードローンの利用限度額は返済能力などを基準に決定されるぞ。そのため、年収などに変化があれば、契約後に利用限度額を増やしてもらうことも可能じゃ。まずは必要最低限の金額で契約を目指し、必要になったタイミングで増額の手続きをするのも良いじゃろう。

カードローンで5万円を借りるための必要書類

カードローンの契約で必要になる書類は主に次の2つです。

カードローンの必要書類

| 必要書類の種類 | 具体的な書類の名称 |

|---|---|

| 本人確認書類 (必須) |

・運転免許証 ・パスポート ・マイナンバーカード など |

| 収入証明書 (申込内容によっては必須) |

・源泉徴収票 ・確定申告書 ・給与明細書 ・住民税決定通知書/ 納税通知書 ・所得(課税)証明書 など |

※ 審査・契約に必要な書類は、審査内容や契約方法などによって異なります。詳細は各カードローン会社の公式ホームページで確認してください。

1. 本人確認書類

カードローンの申し込みに運転免許証やマイナンバーカードなどの本人確認書類は必須です。本人確認書類では主に「氏名」「生年月日」「現在住んでいる自宅の住所」が確認されます。

「結婚したため氏名に変更がある」「引っ越しをしたが、住所が古いまま」などのケースでは手続きできないこともあるので注意してください。

近年、本人確認の方法は厳格化されていて、本人確認書類が2点以上必要だったり、本人確認書類+補足書類(住民票の写しや公共料金の領収書など)の提出を求められたりすることもあります。

利用可能な本人確認書類や提出の方法などはカードローン会社によって異なるので、申し込み後の案内を確認のうえ、必要な書類を提出するようにしてください。

2. 収入証明書

カードローンの審査では収入証明書の提出を求められることもあります。本人確認書類と違って必須ではありませんが、法律上、必ず用意しなければいけないケースもあるので注意してください。

例えば、「10万円借りたい」などの少額融資を希望するケースの場合は、本人確認書類のみで審査を受けられることが多いです。その一方で、希望する利用限度額が高額なケース、他社借入があるケースでは、現在の収入を証明できる書類も用意しておく方が良いでしょう。

法律上、消費者金融などのカードローンの新規契約時に収入証明書が必須なのは以下のようなケースです。

カードローン審査で収入証明書が必要なケース

- 50万円を超える金額で契約するとき

- 他社借入残高と希望限度額の合計が100万円を超えるとき

借りたい金額が5万円で、契約額も50万円以下であれば①には該当しません。ただし、ほかの消費者金融やクレジットカード会社などから借り入れがある場合、②に該当する可能性はあります。

また、①や②に該当しなくても、返済能力の確認のためにカードローン会社から提出を求められるケースもあるでしょう。

はじめての借り入れで、「5万円だけ借りたい!」という場合、収入証明書の提出は求められないことが多いですが、必要になったときに提出できるように準備しておいた方が安心です。

収入証明書不要のカードローンはココがおすすめ!収入証明書をなしにできないケースとは?

カードローンで5万円を借りた場合の返済シミュレーション

毎月の返済金額によって返済総額が変わるという話はしましたが、ここではより詳しく5万円を借りたときの返済金額について説明していきます。

カードローンは1日単位で利息が発生するため、完済までにかかる期間によって返済総額が変わってきます。

1ヶ月あたりの返済金額を増やせばそれだけ早く完済できますが、無理のない範囲で多めの返済を行うことが重要です。

適用金利と完済までの期間によって、返済総額がどのように変わるのかを見ていきましょう。

5万円を借りた場合の返済総額

| 完済までの期間 | 金利(実質年率) | 1ヶ月の返済額 | 返済総額 |

|---|---|---|---|

| 3ヶ月 | 年18.0% | 17,169円 | 51,506円 |

| 年15.0% | 17,085円 | 51,254円 | |

| 6ヶ月 | 年18.0% | 8,776円 | 52,655円 |

| 年15.0% | 8,701円 | 52,208円 | |

| 9ヶ月 | 年18.0% | 5,980円 | 53,821円 |

| 年15.0% | 5,908円 | 53,173円 | |

| 12ヶ月 | 年18.0% | 4,583円 | 55,002円 |

| 年15.0% | 4,512円 | 54,149円 | |

| 24ヶ月 | 年18.0% | 2,496円 | 59,901円 |

| 年15.0% | 2,424円 | 58,170円 |

※ 金額は返済シミュレーションによって算出した目安です。実際の契約内容・利用状況により、金額が異なる場合もあります。また、最終回の返済額は端数の調整により変動します。

例えば、5万円を年18.0%の金利で借りて、12ヶ月で完済する場合、1ヶ月の返済額は4,583円で、返済総額が55,002円です。一方、年15.0%の金利であれば、1ヶ月の返済額が4,512円で、返済総額は54,149円になります。

カードローンを選ぶうえで金利の低さは重要です。しかし、5万円の借り入れなら金利が数パーセント違っても大きな利息の差にはならないでしょう。

また、上記の返済シミュレーションでは無利息期間を考慮していません。借りる金額が少額で、短期間で完済する予定なら、無利息期間のあるカードローンを選ぶのがおすすめです。

「まとまった金額を借りる」「長期の返済計画を組んでいる」「すぐに完済せずにしばらくは繰り返し利用する」などのケースは、金利の低さが重要になるじゃろう。低金利であることと無利息期間の有無のどちらを優先すべきかは、借りる金額や返済計画などによって変わってくるのじゃ。大手消費者金融カードローンには無利息期間も考慮して返済のシミュレーションができるところもあるぞ。借りる金額が少額であっても、はじめてカードローンを利用するなら、ぜひ返済シミュレーションを活用してくれ。

審査なしで5万円を借りる方法はある?

消費者金融や銀行などが扱うカードローンでお金を借りる場合、必ず返済能力の審査が実施されます。

返済能力の確認は法律(貸金業法)で義務付けられていますし、しっかりと審査せずに融資すれば貸し倒れのリスクも高まるでしょう。

どうしても5万円が必要で「審査なしでお金を借りたい!」という人は、家族や友人に相談するなどの選択肢しかありません。

また、担保になるような物が必要になりますが、質屋でお金を借りることも可能です。

質屋には質として預かった物の査定額の範囲内で融資を受けられる仕組みがあります。預けた物が担保になるので、質屋であれば利用者の返済能力の審査はなしです。

ただし、質屋の金利は一般的なカードローンの借入利率より高いケースも多く、一定期間内に返済しなければ預けた物は返却されません。

質屋のように一定の条件付きで審査なしでお金を借りられる方法や審査なしでカードローンを利用できない理由などについては以下の記事も参考にしてください。

審査なしのカードローンはある?審査落ちが不安な方におすすめの借入方法とは?

5万円を借りるのにも審査は必要!審査落ちしないためのポイント

繰り返しになりますが、借りる金額が5万円であっても必ず審査は行われます。

カードローンやクレジットカードキャッシングの利用限度額で5万円というのは比較的少額です。

しかし、銀行カードローンほど審査は厳しくないといわれている大手消費者金融も審査通過率(成約率)は30%~50%前後です。

例えば、信用情報の登録内容に問題があったり、年収に対して他社借入が多すぎたりすると少額融資の希望でも審査に通りません。

また、信用情報に問題がない人や他社借入がない人も、審査落ちしないためには以下のポイントを押さえておきましょう。

審査落ちしないためのポイント

- 借入診断を受けてから実際の申し込みに進む

- 申込内容や提出書類に不備・漏れがないかを確認する

- 複数のカードローンに同時に申し込みはしない

借入診断を受けてから実際の申し込みに進む

大手消費者金融などのカードローンでは公式ホームページ上で「借入診断」を受けられるケースが多いです。

診断時に入力するのは「年齢」「年収」「他社借入状況」などの数項目で、入力内容から審査通過の見込みを簡単に診断できます。

限られた項目での簡易的な診断になるため、実際の審査結果と異なるケースもありますが、はじめてカードローンを利用する人は、診断結果を確認してから申し込みに進みましょう。

カードローンのお試し審査(お借入診断)で審査の不安を解決!本審査にも通るためのポイントとは

申込内容や提出書類に不備・漏れがないかを確認する

カードローンの申込内容や提出書類に不備があると、電話での確認や書類の再提出が必要になります。

借り入れまでに時間がかかるだけでなく、申込内容や提出書類の不備が原因で審査に落ちてしまうこともあるので注意しましょう。

特に電話番号やメールアドレスが間違っていると連絡がつかないため細心の注意を払ってください。

これは自身の連絡先だけでなく、職場の電話番号も一緒です。カードローンの審査では勤務先の確認(在籍確認)が実施されるので、職場に連絡がつかないと契約もできません。

ネットでカードローンの申し込みを進めていくと、最後に入力内容の確認画面が表示されます。

そこで間違いがないかをよく見直してから、申し込みを完了させてください。

また、運転免許証などの本人確認書類の画像データを提出するときも「不鮮明な箇所はないか?」「(変更事項がある場合は)裏面の画像も添付できているか?」を確認しましょう。

少し手間はかかるかもしれませんが、入力内容や提出書類の不備によって時間をロスするのを防げます。

複数のカードローンに同時に申し込みはしない

カードローンに申し込みをすると、金融機関は申込者の情報を信用情報機関に照会します。

この照会作業によって、「他社でどのくらい借り入れがあるのか?」「延滞していないか?」などを把握することが可能です。

そして、審査のために金融機関がデータ照会をしたという記録も信用情報には残ります。一般的には「申込記録」と呼ばれるもので、6ヶ月間記録が保有されるため、過去半年に何社のカードローンに申し込みをしたのかもすぐに分かります。

複数のカードローンを同時に申し込みしてしまうと、信用情報に多数の申込記録が登録されてしまいます。たくさんの申込記録を見た審査担当者が「よほどお金に困っているんだな。」と判断すれば、審査では不利になってしまうでしょう。

下手な鉄砲も数撃てば当たるということわざがありますが、カードローンの審査においては逆効果になります。多数の申込記録のせいで審査に通りにくくなることもあるので、1社に絞って申し込みをしてください。

どんなに5万円が必要でも手を出してはいけない借入方法

消費者金融やクレジットカード会社などは貸金業者としての登録を国・都道府県から受けています。そして、この登録を受けずに貸金業を行っているのが「闇金」です。

無登録で貸金業を営むこと自体が法律違反ですが、闇金は「法律の上限を超えた金利での貸し付け」や「暴力的な取り立て」なども行っています。

個人情報を悪用されるなどして、さまざまなトラブルに巻き込まれる危険性もあるため、どんなに5万円が必要でも闇金を利用してはいけません。

また、SNSなどを介しての個人間融資やクレジットカードのショッピング枠の現金化なども危険性のある借入方法です。

闇金などの違法業者の手口は年々巧妙化しています。闇金に関する情報は日本貸金業協会のWebサイトで検索できて、どのような被害や勧誘の手口があるのかを調べられるようになっています。

被害に遭わないためにも必ず正規の業者や金融機関を利用するようにしましょう。

5万円などの少額の借り入れに関するよくある質問

5万円を借りるのが難しいときの対処法とは?

カードローンやクレジットカードキャッシングなどでお金を借りるためには、必ず審査に通過しなければいけません。

申し込みには本人の安定収入が必要ですし、審査では信用情報もチェックされます。

そのため、借りたい金額が5万円であっても、審査に落ちる可能性はあります。

もし5万円を借りるのが難しいなら、借りる以外の選択肢も検討してください。

例えば、後払いアプリやキャリア決済を利用すれば、実際の支払いを遅らせることも可能です。

また、単発の日払いバイトで稼いだり、フリマアプリで不用品をお金に変えたりして、5万円を用意することもできます。

安定収入があり、返済能力もあるならカードローンなどのサービスを利用するのがスピーディですが、借りる以外の選択肢もあることは覚えておきましょう。

借りる以外で現金を用意できる方法については以下の記事で紹介しています。

今すぐ現金が必要!現金がないときに即日借りる方法とお金借りる以外の方法3つ

無職(収入なし)でも5万円なら借りられる?

無職で収入がない場合、消費者金融やクレジットカード会社などの貸金業者は利用できません。

貸金業者には総量規制が適用されます。

総量規制の対象となる借り入れは「年収の1/3まで」に制限されるので、法律上、無収入の人は消費者金融のカードローンやクレジットカードキャッシングで借り入れできません。

貸金業者には申込者の収入や他社借入状況を調査する義務があります。

貸金業法に違反した場合には罰則もあり、希望する借入金額が少額でも審査なしで融資することはありません。

たとえ5万円であっても本人に収入がない場合は消費者金融のカードローンなどでお金を借りることはできないと思ってください。

その一方で、無職でも公的な貸付制度や支援制度を利用できるケースはあります。

必要に応じて自治体の窓口やハローワーク(公共職業安定所)で相談しましょう。

銀行カードローンは5万円などの少額の借り入れに向かない?

基本的に銀行カードローンの利用限度額は最低10万円からです。

カードローンは利用限度額の範囲内であれば好きな金額を借りられるので、銀行カードローンで「5万円だけを借りる」ということもできます。

ただし、消費者金融のカードローンと比べた場合、銀行カードローンは審査に時間がかかるため、初回の融資スピードが遅いです。

そのほかにも「カードレスで契約できない」「電話で在籍確認を行う」「口座開設が必要になる」「無利息期間がない」などのデメリットを持つ商品も多いです。

銀行カードローンのメリットのひとつは上限金利の低さですが、借りる金額が少額の場合、消費者金融と比べても大きな差にはならないでしょう。

5万円などの少額借入を希望しているなら、無利息期間のある消費者金融のカードローンがおすすめです。

専業主婦が5万円を借りる方法はある?

本人に安定収入があるケースに比べて選択肢は少なくなりますが、専業主婦がお金を借りる方法もないわけではありません。

総量規制の対象になる消費者金融カードローンやクレジットカードキャッシングでお金を借りるには、申込者本人の安定収入が必須です。

この点は専業主婦(夫)においても同様で、申込者自身に安定収入がなければ審査に落ちてしまいます。

その一方で、一部の銀行カードローンは、配偶者に安定収入がある専業主婦の申し込みも受け付けています。

すべての銀行カードローンではないので、専業主婦でカードローンの利用を考えている方は、申し込みの前に利用条件をしっかりと確認してください。

また、「契約者貸付に対応している生命保険に加入している」「質屋で担保になるようなブランド品や貴金属を持っている」「ゆうちょ銀行の貯金担保自動貸付けを契約している」などのケースであれば専業主婦でもお金を借りられます。

5万円借りたいなら消費者金融がおすすめ!無利息期間を利用すれば一定期間は金利0円

5万円などの少額融資を受けられる方法はいくつかありますが、おすすめは消費者金融のカードローンです。

消費者金融なら最短即日融資(※1)も可能なので、「今日中にお金を借りたい!」「今すぐに5万円が必要」といった緊急性の高いケースも頼りになります。

「即日融資に対応しているか?」「借り入れまでにかかる時間はどのくらいか?」は利用する商品によって異なります。申し込みの当日中にお金を借りたい人は、即日融資に対応しているカードローンを選びましょう。

また、大手消費者金融カードローンは「無利息期間がある」「Web完結で契約できる」「原則、勤務先への電話連絡がない(※2)」などのメリットがある商品も多いです。

特に無利息期間の有無は重要です。5万円などの少額を借りる場合、無利息期間内に完済することもできるでしょう。

無利息期間内に完済すれば利息の負担はありませんし、利用限度額の範囲内なら好きなタイミングで追加借入も行えます。

カードローンなどのキャッシングサービスの契約には必ず審査があります。ただし、基本的な利用条件を満たしていて、信用情報などにも問題がないなら過度に心配する必要はありません。

消費者金融などのWebサイトでは借入診断を受けられるので、診断結果を確認してから実際の申し込みに進むようにしてください。

※1 申し込みの時間などによっては翌営業日以降の連絡になります。

※2 審査の都合上、電話で勤務先を確認するケースもあります。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。