新卒で入社したばかりや、転職したばかりの頃はお金に余裕がありませんよね。

十分な貯金があれば良いですが、就職・転職のために新しくスーツを買ったり、引っ越ししたりが必要だとその貯金も減ってしまいます。

最初は職場での飲み会、懇親会なども多いと思いますが、お金がないという理由で断りたくはないでしょう。

働き始めてから最初の給料日までには1ヶ月~2ヶ月程度の間隔が空いてしまうので、その間はなんとか手持ちのお金で乗り切らないといけません。

「就職・転職したばかりでお金がない!」というときに便利なのがカードローンです。カードローンなら限度額の範囲内で好きな金額を自由に借りることができます。

ただし、働き始めたばかりの場合、勤続年数が原因でカードローンの審査に落ちてしまうこともあります。

この記事では「そもそも就職(転職)したばかりでもカードローンは申し込めるのか?」「就職(転職)後、いつからカードローンの審査を受けられるのか?」「審査が不安な場合、どのカードローンを選べば良いのか?」などについて説明していきます。

就職や転職した直後でお金に困っている方はぜひ参考にしてください。

目次

カードローンは就職・転職したばかりでも申し込める?

カードローンの利用条件は商品によって異なりますが、満20歳以上などの「年齢制限」と「安定収入があること」の2つを最低限の条件にしているケースが多いです。

就職・転職したばかりのタイミングでカードローンの審査を受ける場合、「安定した収入があるといえるか?」というのがポイントになるでしょう。

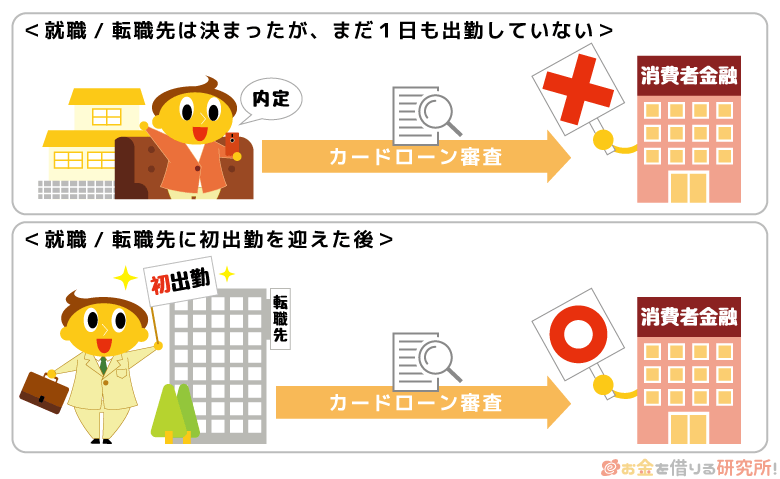

例えば、「今月から働き始めているけど、まだ給料の振り込みはない」「内定を貰えたので、来月から出勤する予定」などの状態でも条件を満たしているといえるのでしょうか?

最低でも初出勤を終えている必要あり

就職・転職が決定して、どのタイミングからカードローンの申し込みができるようになるかは、カードローンを扱う消費者金融や銀行によって異なります。

そのため、正確な情報は各カードローン会社に問い合わせる必要があるものの、どんなに早くても初出勤を終えている必要はあると思ってください。

「面接に通っただけ」「出勤日が決まっただけ」というタイミングの場合、通常、安定収入があるとはみなされません。

その一方で、入社初日を終えていれば、初任給の振り込みの前でもカードローンの審査を受けることは可能です。できれば半年程度は同じ職場で働いてからの方が安心ですが、審査通過の見込みは十分にあります。

2ヶ月以上連続して、同じ職場から給与を貰っている場合、安定収入・継続収入がある状態だといえるな。ただし、すでに勤務を開始していて、2ヶ月以上働くことを前提とするような雇用契約であれば、働き始めたばかりであっても大きな問題はないじゃろう。実際に給与を受け取る前であっても、「安定して、継続的な収入を得る見込みがある」と判断されれば、カードローンの契約は可能じゃぞ。

入社1ヶ月など勤続年数が短すぎると申し込めない場合もある

初出勤を済ませていればカードローンを申し込める場合が多いですが、商品によっては「最低でも◯ヶ月以上」などの基準を設けているケースもあります。

ホームページなどに具体的な基準を明記していないことの方が多いので、今月から働き始めたなどで不安な人は申し込みの前に問い合わせておくと確実です。

また、入社してからの数ヶ月は試用期間としている企業もあるでしょう。試用期間も考慮して、働き始めはカードローンの審査で不利になることもあると覚悟してください。

パート・アルバイトを始めたばかりは特に注意

勤続年数が短いケースで、特に注意してほしいのはパート・アルバイトを始めたばかりの方です。

パート・アルバイトなどの非正規雇用者の場合、正社員や公務員よりも、働き始めは収入が安定していないと判断されやすい傾向にあります。

正社員や公務員と比べると、非正規雇用者は働き始めの離職率が高めで、バイトなどを始めたばかりだと「本当に来月以降も収入があるのかな?」と疑われやすいです。

せっかく正社員や公務員になったのであれば簡単には仕事を辞めないケースが多いです。

その一方で、パートやアルバイトだと「仕事が面白くない」「職場の環境が合わない」「希望のシフトで入れない」といった理由ですぐに辞めてしまうケースもあるでしょう。

もちろん、職場によっても、人によっても離職率はぜんぜん違うのですが、カードローン会社としては慎重にならざるを得ません。

アルバイトやパートがお金を借りる場合、審査では収入の安定性がポイントになるでしょう。「アルバイトを始めたばかりで、まだ1ヶ月~2ヶ月しか働いていない」という状況なら、審査では不利になりやすいと思ってください。

「勤続期間が短い」などカードローンの審査に落ちやすい人の特徴については別の記事で紹介しています。主にアルバイトで生計を立てている人は以下も参考にしてください。

独立・起業したばかりも審査で不利になりやすい

カードローンの利用条件は商品によって異なりますが、安定した収入があれば企業の経営者や個人事業主(自営業者)も審査に通ることは可能です。

ただし、企業に雇用されている給与所得者に比べて、事業所得者はカードローンの審査で不利になるケースが多いです。

給与所得者は雇用されていれば毎月一定の収入があると判断できるのに対して、経営者や個人事業主というだけでは、安定収入があるかの判断はできません。

事業所得者は給与所得者よりも収入の安定性の面で劣ります。そのため、「独立して個人事業主になったばかり」「起業して経営者になったばかり」という場合、カードローンの審査に落ちてしまうことも考えられます。

カードローンの中には「事業所得者が融資対象にならないもの」「収入証明書の提出が必須なもの」もあるので、独立・起業したばかりの人は特に注意してください。

審査で不利にならないためには半年~1年程度の勤続年数があると安心

利用条件に勤続年数の項目がないカードローンの場合、働き始めたばかりでも審査通過の見込みはあります。

ただし、勤続年数が短いと審査で不利になることもあるので、急いでいないのであれば一定期間は同じ職場で働いてからの申し込みがおすすめです。

カードローンの詳細な審査基準は、いずれの商品でも公開されていません。そのため、明確な基準があるわけではありませんが、審査で不利にならないためには「半年~1年程度の勤続年数があると安心」だと一般的にいわれています。

入社した直後でもカードローンを契約することはできるものの、できれば半年働いてから、より慎重に行くなら1年働いてからということになるでしょう。

勤続年数は、長い方がカードローンの審査で有利になるといわれておる。ただし、カードローンの審査では勤続年数以外にもさまざまな項目がチェックされるぞ。審査結果は総合的に判断されるため、勤続年数が長ければ審査に落ちないというわけではないのじゃ。「勤続年数が長いと有利」というよりも、「勤続年数が短いと審査で不利になる」と考えた方が良いじゃろう。

カードローンの審査では信用情報も重要

カードローンの審査では申込者の年収や雇用形態(労働形態)、勤続年数などが確認されます。

カードローンの申し込み時に入力するような内容は「属性情報」と呼ばれ、返済能力の有無を判断する際の審査項目になります。

また、審査では属性情報だけでなく、「信用情報」もチェックされます。そのため、「契約中のローンやクレジットカードの返済に遅れがあった」「過去に債務整理をしている」などの返済トラブルに関する内容も審査結果に影響します。

働き始めたばかりで勤続年数が短くても、そのほかの属性情報や信用情報の登録内容に問題がなければカードローンの審査に通る見込みは十分にあるでしょう。

例えば、「毎月クレジットカードで買い物をしていて支払いに遅れがない人」や「住宅ローンを組んでいてしっかりと返済できている人」は信用情報に問題がありません。

クレジットカードやローンの利用があっても、しっかりと支払いを行えているというのは、返済能力の有無を判断するうえでプラスの材料(ポジティブ情報)になります。

その一方で、勤続年数を含めた属性情報の評価が良くても、信用情報に問題があるなら審査に落ちる可能性が高いです。カードローンの審査でチェックされる項目や審査落ちを防ぐコツについては以下の記事も参考にしてください。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

カードローンやクレジットカード、ショッピングローン(スマホや家電などの分割払い)の審査には信用情報が利用されておる。新卒の場合、信用情報に記録がない「スーパーホワイト」の状態の人もいるじゃろうが、20代前半であれば特に問題はないぞ。一方、30代以降で信用情報にまったく記録がない場合、「ローンやクレジットカードを利用できなかった理由があるのではないか?」と疑われるケースもあるのじゃ。信用情報に登録される記録はクレヒスと呼ばれ、返済能力を判断するうえでの審査材料になるが、「記録がないこと」が足を引っ張るケースもあることは覚えておくと良いじゃろう。

仕事を始めたばかりの人におすすめのカードローン

仕事を始めたばかりでもカードローンの審査に通ることはできますが、「勤続年数が1年未満」「安定性の評価が低いパート・アルバイト勤務」といったケースでは審査で不利になりやすいです。

特に就職・転職したばかりで勤続期間が1ヶ月~2ヶ月未満の場合、「安定した収入があるといえるのか判断できない」として審査に落ちてしまうケースもあります。

どんなに金利が低くて、利便性が高くても審査に通らなければ意味がありません。働き始めたばかりのタイミングでカードローン審査を受けるのであれば、まずは審査通過の見込みが十分にあることを重視しましょう。

審査通過率を重視するなら消費者金融がベスト

カードローンは消費者金融、銀行、クレジットカード会社・信販会社などで扱われています。

審査の甘いカードローンというのは存在しませんが、働き始めたばかりで審査に不安があるなら大手消費者金融を選んでください。

一般的に保証会社による保証が必要な銀行カードローン、クレジットカード会社が扱う信販系カードローンは消費者金融よりも審査基準が厳しいです。最低限の利用条件をクリアしていれば審査に通る可能性はあるものの、勤続年数が短いうちは厳しいでしょう。

そのため、「勤続1ヶ月未満の人」「アルバイトなどの非正規雇用の人」「年収が低めの人」などには消費者金融をおすすめします。

例えば、以下の大手消費者金融カードローンは最短即日融資も可能ですし、はじめて利用する人向けの無利息期間があって利便性も高いです。(※ 申し込みの時間などによっては翌営業日以降の連絡になります。)

働き始めたばかりの人におすすめの消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

大手消費者金融カードローンなら働き始めたばかりでも問題なく申し込めるぞ。大手消費者金融の場合、契約者の20%~30%はパート・アルバイトであるケースが多いので、正社員でない人も安心じゃな。以下では大手消費者金融カードローンのメリットを紹介していくぞ。ぜひカードローン選びの参考にしてくれ。

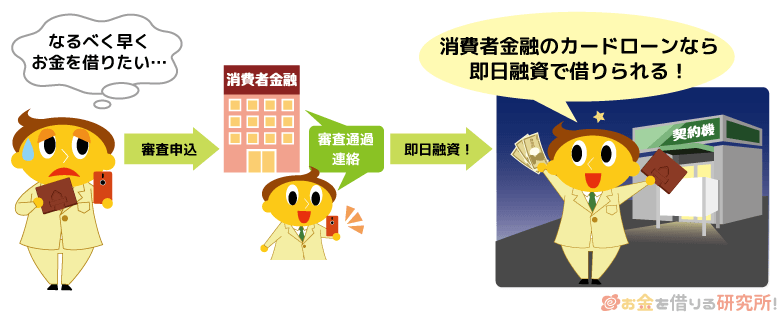

即日融資にも対応で給料日までの金欠を乗り切りやすい

就職や転職をして働き始めても、すぐにお金を貰えるわけではありませんよね。

職場ごとに締め日と支払日は違うものの、入社後、給料の振り込みまで1ヶ月~2ヶ月くらいは空いてしまうでしょう。

ですが、消費者金融のカードローンなら即日融資にも対応していて、申し込みをした当日にお金を借りることもできます。(※ カードローンの契約には審査があります。申し込みの時間などによっては翌営業日以降の審査回答になります。)

また、大手消費者金融カードローンであればカードレスのWeb完結で契約することも可能です。

Web完結ならスマホだけで手続きでき、自動契約機への来店が不要で、自宅への郵送物も原則発生しません。

申し込みだけでなく、契約もWeb上で行えますし、借り入れなどは会員サービスやスマホアプリからいつでも手続きできるようになっています。

「給料日まで何日もあるのにお金がない…」「近くに自動契約機がないのでWeb・アプリだけでお金を借りたい」なんてときには、Web完結対応の消費者金融カードローンがおすすめです。

無利息期間を活用することで利息の負担も最低限に

はじめてカードローンを利用する人が安心してお金を借りられるように、消費者金融には無利息期間を用意しているところも多いです。

カードローンで就職・転職直後の金欠を乗り切っても、その後の返済で負担が大きいのは困りますよね。

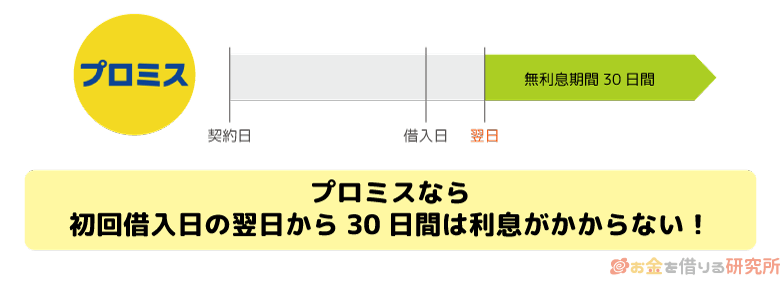

大手消費者金融のプロミスを例に挙げると、申し込み時にメールアドレスとWeb明細の登録をすることで新規契約者は初回借入の翌日から30日間の利息が0円になります。

お金を借りてからしばらくは利息が発生しないので、「新卒で給与があまり多くない」という場合も安心でしょう。

ただし、無利息期間の終了後は通常の利息が発生するため、必要な金額だけを借りるようにしてください。

「利息の負担が心配」「消費者金融は金利が気になる」という場合は、無利息期間のあるカードローンがおすすめです。

原則、勤務先への電話連絡による在籍確認はなし

カードローンの審査では在籍確認が行われ、電話連絡などで「申込内容に記載した勤務先が正しいか?」がチェックされます。

申込者の勤務先に電話をかけるときはプライバシーに配慮してくれるため、カードローンの申し込みを周りに知られる可能性は低いですが、できれば会社への電話連絡は避けたいですよね。

大手消費者金融のカードローンの場合、原則として電話で在籍確認はしません。審査の結果、「電話での確認が必要」だと判断したケースのみ勤務先に電話をかけて在籍確認していて、基本的には申込内容や提出書類などで勤務先を確認してくれます。

銀行カードローンや信販系カードローンは電話で在籍確認を行うケースが多いので、電話連絡を避けたい人は大手消費者金融のサービスを選ぶと良いでしょう。

銀行カードローンは1年程度の勤続年数がないと厳しい

銀行カードローンの審査は消費者金融に比べて厳しいといわれています。

銀行カードローンの審査基準が厳しい主な理由は「契約できる最低限度額が10万円からであること」と「保証会社による保証が必要なこと」の2点です。

最低1万円から契約できる消費者金融のカードローンよりも審査通過のハードルはどうしても高くなりますし、保証会社には返済が滞った際に契約者の債務を肩代わりする役目もあるため、直接融資するケースよりもいっそう慎重に返済能力を判断しなくてはなりません。

利用条件に勤続年数に関する項目がなければ審査は受けられるものの、1年程度の勤続年数がないと審査通過が難しいケースもあるでしょう。

もちろん、勤続年数以外の項目の評価が高ければ、十分に審査通過の見込みはあります。

例えば、「転職によって年収が上がった人」「収入の安定性が高い正社員・公務員に就職した人」などは銀行カードローンを選んでも良いかもしれません。

その一方で、勤続年数が1年未満であることに加えて、「非正規雇用である」「年収が低い」などのマイナス要素が重なると審査に落ちる可能性が高いです。

また、銀行カードローンは希望限度額が少額でも収入証明書の提出が必須だったり、収入証明書として給与明細書が認められていなかったりするケースもあります。

その場合、申込条件に勤続年数の制限はなくても、働き始めたばかりだと審査は受けられないので注意してください。申込条件と必要書類は事前に確認しておきましょう。

「金利重視でカードローンを選びたい」「勤続年数は1年未満だが、審査に自信がある」「融資を急いでいない」という人におすすめの銀行カードローンについては以下の記事で紹介しています。

新しい仕事を始めたばかりでもカードローンの審査に通過するコツ

ここまで説明してきたように、新卒で入社したばかりの人、転職で新しい仕事に就いたばかりの人は審査で不利になることがあります。

申し込みをしてみないと審査結果は分かりませんが、勤続年数が短いうちは注意が必要です。

少しでもカードローンの審査に通る確率を上げるためには、以下のような点を押さえてください。

仕事を始めたばかりでも審査に通過するコツ

- 消費者金融のカードローンを選ぶ

- 希望する限度額はできるだけ少なくする

- 給与明細書を提出できるようになってから申し込む

カードローンは申込記録も信用情報に登録され、短期間に何社もの記録が載っているのは良くありません。

そのため、審査が不安でも闇雲に申し込みをするのではなく、審査対策をして1回でカードローンの審査に通過しましょう。

消費者金融のカードローンを選ぶ

消費者金融に比べて銀行カードローンの審査は厳しめです。そのため、消費者金融を選ぶ方が、カードローンの審査に通りやすいでしょう。

カードローン会社の中には審査通過率(成約率)を公開しているところもあり、大手消費者金融の場合は30%~40%前後です。

銀行カードローンは通過率を公開していないものの、それよりも低い数字になると思ってください。

また、消費者金融は銀行よりも勤続年数に対して寛容です。「就職・転職したばかり」「アルバイトを始めたばかり」であっても、安定して収入を得る見込みがあり、そのほかの審査項目にも大きな問題がなければ審査通過は可能です。勤続年数が短い場合は、銀行カードローンではなく消費者金融を選びましょう。

希望する限度額はできるだけ少なくする

大手消費者金融や銀行などのカードローンの利用限度額は最大で500万円~800万円程度の商品が多いです。

一方、中小規模の消費者金融の場合、最大でも100万円~300万円以下の融資額になるでしょう。

カードローンの申し込み時に希望限度額を申告するものの、実際の金額については審査の結果次第になります。

「大きな限度額の方が安心」「できるだけ高い限度額で契約したい」と考えている人もいるかもしれませんが、働き始めたばかりのタイミングでいきなりまとまった金額を借りるのは難しいです。

希望する限度額が大きくなれば、審査通過のハードルも高くなるので、勤続年数が短い場合は、必要最低限の金額で審査を受けるようにしてください。

例えば、「5万円借りたい」というケースで、希望額を50万円や100万円にする必要はありません。

働き始めは収入が不安定だと判断されやすいですし、希望金額によっては収入証明書の提出も求められます。カードローンの限度額は後からでも増額できるので、まずは最小限の限度額で審査に通ることを優先してください。

給与明細書を提出できるようになってから申し込む

繰り返しになりますが、カードローンの利用限度額は審査によって決定されます。

基本的にカードローンは10万円以下の少額融資を受けるのに利用されるケースが多く、その場合、収入証明書の提出を求められないこともあります。

ただし、審査内容によっては収入証明書の提出が必須になることもあるので、給与明細書などを提出できるようになってから申し込むのが無難です。

カードローンの審査で収入証明書として認められているのは「源泉徴収票」や「確定申告書」「所得証明書」などですが、働き始めはそれらの書類を用意できないケースもありますよね。

また、給与明細書を利用する場合は、基本的に直近2ヶ月分の書類が必要になります。収入証明書不要で審査を受けられるケースもありますが、審査に不安があるなら数ヶ月働いてからカードローンの申し込みをしてください。

審査の結果、希望よりも大きな限度額で契約できるケースもあるぞ。ただし、限度額が50万円を超える場合など、法令に基づいて書面による返済能力の確認が必須になるケースもあるんじゃ。大きな限度額での契約を希望する方、他社借入がある方などは、現在の収入を証明できる書類を用意できるようになってから申し込むのが良いじゃろうな。

働き始めのカードローン申し込みは収入証明書にも注意

先ほどもふれましたが、働き始めのカードローン申し込みでは収入証明書にも注意してください。

カードローンは本人確認書類だけでも申し込めますが、審査の過程で収入証明書の提出を求められることもあります。

そのときに、指定の書類を用意できなければ、カードローンの審査に通ることはありません。

新しく仕事を始めたばかりの頃は、以下のような点に注意しましょう。

仕事を始めたばかりの頃の収入証明書の注意点

- 審査で必要な収入証明書は現在の職場のもの

- 給与明細は直近2ヶ月分の提出を求められることが多い

- 働き始めたばかりだと高額な借り入れは難しい

審査で必要な収入証明書は現在の職場のもの

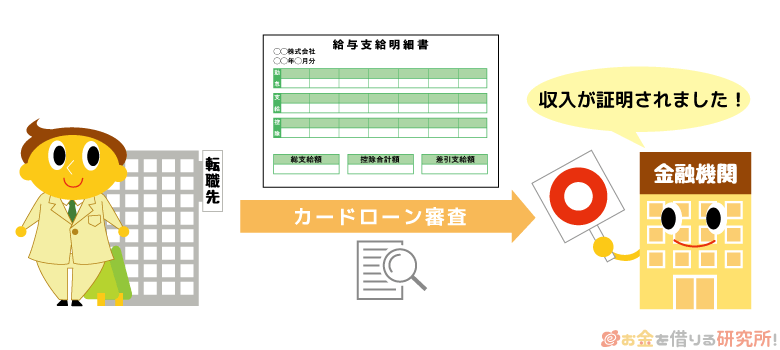

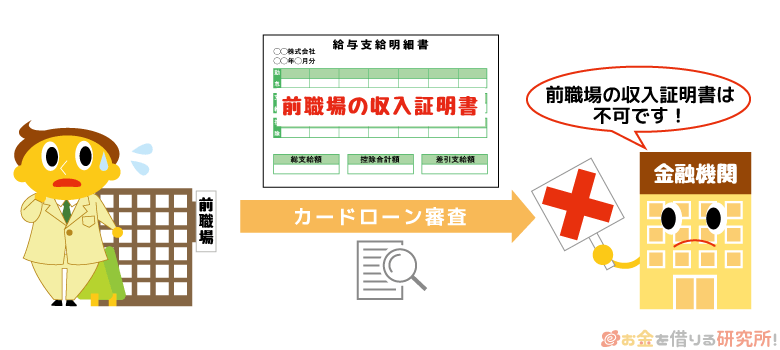

カードローンの審査で必要な収入証明書は「現在の収入を証明する書類」です。主に転職した人への注意点ですが、前の職場で発行された給与明細書や源泉徴収票を利用することはできません。

そのため、収入証明書が必要な場合は、転職先から給与明細書が発行されるのを待つ必要があります。

また、この点は会社員から個人事業主になった方も同様です。個人事業主だと初年度の確定申告を終えるまでは、現在の収入を証明する書類は入手できないでしょう。

独立したタイミング次第では1年近くも収入証明書がない状態になるので注意してください。

給与明細は直近2ヶ月分の提出を求められることが多い

正社員やパート・アルバイトなどの給与所得者の場合、収入証明書としては年間の収入を確認できる源泉徴収票が推奨されます。

しかし、働き始めたばかりだと源泉徴収票は用意できないケースが多いでしょう。

給与明細書も収入証明書として認められていますが、提出する際は、基本的には直近の連続する2ヶ月分が必要です。

これは消費者金融などに適用される貸金業法という法律で規定されています。

法律では「給与の支払明細書(直近の2ヶ月分以上)」が収入証明書として認められており、例外は、給与明細書に地方税額の記載がある場合です。

地方税額が記載されているなら直近1ヶ月分だけでも法律上は有効なので、自身の給与明細書を確認してみてください。

働き始めたばかりだと高額な借り入れは難しい

カードローンを新規契約する場合、法令(貸金業法)により、以下のケースに該当するなら収入証明書の提出を求められることになります。

法令に基づき収入証明書の提出が必要なケース

- 1社から50万円超を借りる場合

- 複数社から100万円超を借りる場合