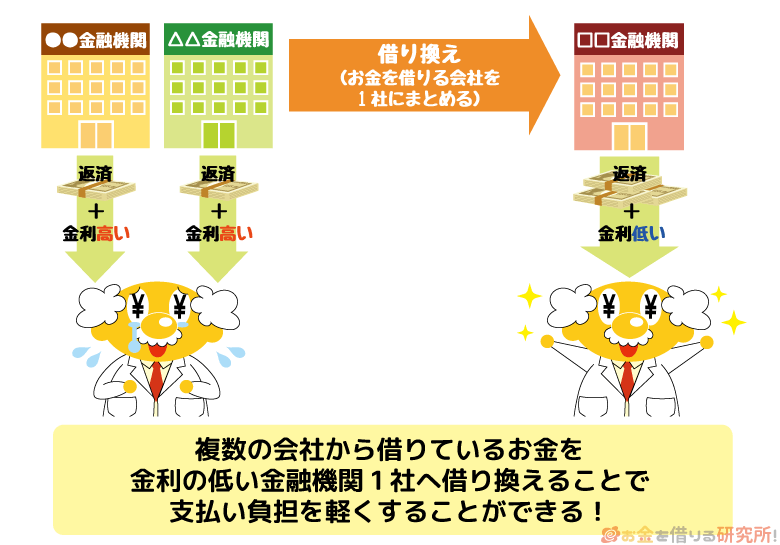

消費者金融やクレジットカード会社などからの借り入れで、返済に負担を感じている場合は、「借り換え」を検討しましょう。

例えば、銀行カードローンは消費者金融に比べて上限金利が低く設定されている商品も多いため、借り換えによって金利負担を軽減できる可能性が高いです。

「返済総額がどのくらい減少するか?」は現在の契約内容や返済状況、借り換え後の返済計画次第ですが、金利を数パーセント下げるだけで、数万円~数十万円の利息の節約になるケースもあります。

この記事では銀行カードローンを利用した借り換えについて解説していきます。

金利・返済プランの見直しに適したおすすめローン、商品選びのポイント、借り換えのメリット・デメリット、審査通過のコツなどをまとめました。

「借り換えで失敗したくない」「カードローンの返済で損をしたくない」「審査に不安がある」という方はぜひ参考にしてください。

目次

- カードローンの借り換えって何?おまとめローンとの違いは?

- カードローンの借り換えを行う主なメリット

- 金利の見直しにおすすめのカードローン7社を比較

- 借り換えに利用するカードローン選びのポイント

- カードローンを借り換えるときの注意点・デメリット

- カードローンの借り換えは審査が厳しい!審査通過のコツとは?

- カードローンで借り換えると返済の負担はどれくらい減る?借換前後でシミュレーション

- 銀行カードローンなどでの借り換えを検討すべき人

- 銀行カードローンなどで借り換えに向かないケース

- カードローンの借り換えを行う流れ6ステップ

- カードローンの借り換えに関するよくある質問

- 【まとめ】借り換えには金利が重要!低金利なカードローンで返済の負担を軽減

カードローンの借り換えって何?おまとめローンとの違いは?

「借り換えって聞いたことはあるけど、よく分からない!」という人もいると思いますので、まずは借り換えとは何かについて説明していきます。

借り換えとは「今ある借入金を別のローンで立て替えて全額返済すること」です。

借り換えをしても借入残高が減るわけではないですが、より低金利な別のローンに乗り換えることで、今後の利息負担を小さくすることができます。

「借り換え」と似た言葉に「おまとめ」というものもあります。

明確な差があるわけではないですが、「おまとめ」は複数の借入先を1つの借り換え先で一本化するのに対して、「借り換え」は借入先が1社でも、複数社でも使います。

どちらも金利を下げることで、返済の負担を軽減するというのが主な目的なので、基本的には対象が複数なら「おまとめ」、対象が1社なら「借り換え」という認識で問題ないでしょう。

カードローンの借り換えを行う主なメリット

現在の返済条件に困っている方に借り換えはおすすめですが、具体的にどのようなメリットがあるのでしょうか?

カードローンの借り換えを行うメリットは主に次の3つです。

カードローンの借り換えを行う主なメリット

- 借り換えで金利を下げられる

- 借り換えで返済日をまとめられる

- 借り換えで返済額などの条件を変更できる

借り換えで金利を下げられる

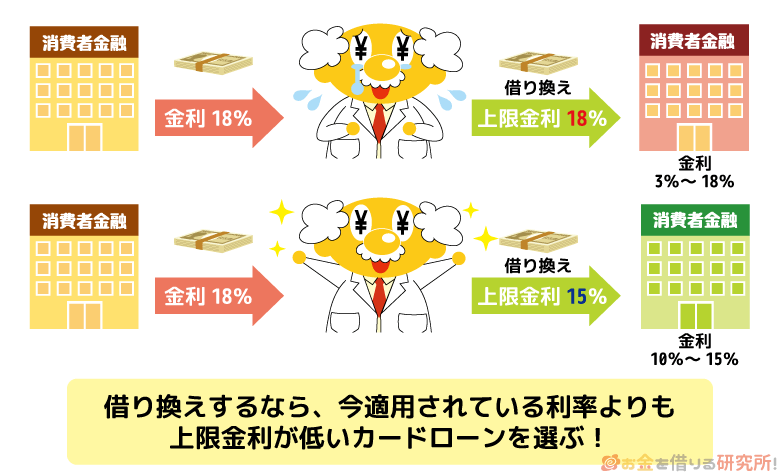

借り換えの第一の目的は金利を下げることです。現在適用されている利率よりも低い金利の商品に乗り換えることで、金利の負担を軽減することができます。

例えば、消費者金融には上限金利が年18.0%程度のカードローンが多いです。

その一方で、銀行カードローンであれば上限金利は年14.0%~15.0%程度で、およそ3.0%の差があります。

50万円の借り入れを年18.0%から年15.0%の金利(実質年率)で借り換えたときの利息の差を見てみましょう。

借り換えによる利息負担の差(借入残高50万円の場合)

| 金利年18.0% | 金利年15.0% | 利息の差 | |

|---|---|---|---|

| 1日あたりの利息 | 246円 | 205円 | 41円 |

| 3年で完済したときの利息累計 | 150,721円 | 123,963円 | 26,758円 |

| 3年で完済したときの支払い総額 | 650,721円 | 623,963円 | 26,758円 |

※ 契約内容などにより実際の返済期間や返済総額と異なる場合があります。参考値としてご覧ください。

借り換えによって金利を3.0%下げれば、それだけで1日あたりの利息が41円、3年間の利息の累計が26,758円も少なくなります。

どのくらい返済金額が減少するかは借入状況や返済スケジュールにもよりますが、借り換えによって金利が下がれば返済の負担は小さくなるでしょう。

ローンの金利は年◯◯%~△△%というふうに幅を持たせて設定されていることが多いぞ。この場合、実際に適用される金利はその範囲内で審査によって決定されるのじゃ。そのため、現在適用されている金利が、借り換えに利用する商品の上限金利よりも低い場合、審査の結果次第では金利が下がらないケースもあるじゃろう。借り換えによって確実に金利を下げるためには、上限金利が低いカードローンを選択するのじゃ。借り換えに利用するローン選びのポイントは後述しておるから詳しくはそちらで確認してくれ。

借り換えで返済日をまとめられる

借り換えの対象が複数ある場合は、返済を月に1回にできるというのも大きなメリットです。

カードローンの返済日は会社や契約内容によって異なるので、複数の商品を利用していると月に何回も返済日がくるため、返済日の管理が面倒です。

商品ごとに返済日や返済額を毎月確認しなければいけませんし、返済期日の前に返済用口座に入金したり、ATMから返済したりする必要があります。

一方、借り換えで返済するカードローンがひとつになれば、返済の管理が楽になり、延滞のリスクも小さくなるでしょう。

借り換えで返済額などの条件を変更できる

カードローンの返済額の設定は商品によって異なるため、別の商品に乗り換えることで返済額などの条件を変更できます。

現在の返済額に負担を感じている場合は、今よりも返済額が低く設定されているカードローンで借り換えを行うと良いでしょう。

また、複数のカードローンを借り換える場合、月々の負担の総額も減らせるケースが多いです。以下のような条件で毎月の返済額が変動するカードローンを例に考えてみましょう。

カードローンの毎月の返済金額の例

| 借入残高 | 毎月の返済金額 |

|---|---|

| 50万円 | 13,000円 |

| 40万円 | 11,000円 |

| 30万円 | 11,000円 |

| 20万円 | 8,000円 |

| 10万円 | 4,000円 |

※ 表内の数字は例なので、実際の返済金額は借入先によって異なります。

上記の場合、借入残高が20万円のカードローン1社(8,000円)、借入残高が10万円のカードローン3社(4,000円×3)だと、毎月合計20,000円の支払いが必要になります。

一方、借り換えによって1社から50万円を借りている状態にすると、毎月の支払いは13,000円になります。

実際の返済額の設定は商品ごとに異なりますが、借り換えには「今後の利息を少なくする」「返済の管理を楽にする」だけでなく、毎月の返済金額も減少させる効果が期待できるのです。

借入残高が10万円と20万円のときを比較すると、毎月の返済額も2倍になっておる。しかし、借入残高が30万円や40万円になれば、返済額も3倍、4倍に増えていくというわけではないぞ。基本的に借入残高が高額になった場合、返済額の上昇は緩やかになるのじゃ。そのため、少額を複数の会社から借りるよりも、1社にまとめた方が、毎月の負担は減るケースが多いのじゃ。

金利の見直しにおすすめのカードローン7社を比較

繰り返しになりますが、借り換えで重要なのは今よりも低い金利の商品に乗り換えることです。

そのため、金利の見直しを行う場合は、一般的な消費者金融に比べて上限金利が低く設定されている銀行のカードローンを利用しましょう。

金利の見直しにおすすめのカードローンを厳選して、紹介していきます。

金利の見直しにおすすめのカードローン4社

| 銀行カードローン | 金利 | ご利用限度額 | 普通預金口座 | 追加借入 |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 年1.9%~年14.5% | 10万円~800万円 | 不要 | 可能 |

| みずほ銀行カードローン | 年2.0%~年14.0%※1 | 10万円~800万円 | 必要 | 可能 |

| auじぶん銀行カードローン au限定割 借り換えコース | 年0.88%~13.0%※2 | 100万円~800万円 | 不要 | 可能 |

| 横浜銀行カードローン | 年1.5%~年14.6% | 10万円~1,000万円 | 必要 | 可能 |

| セブン銀行カードローン | 年12.000%~年15.000% | 10万円~300万円 | 必要 | 可能 |

| 住信SBIネット銀行カードローン | 年1.89%~年14.79% | 10万円~1,000万円 | 必要 | 可能 |

| 東京スター銀行 おまとめローン(スターワン乗り換えローン) | 年9.8%~年14.6% | 30万円~1,000万円 ※3 | 必要 | 不可 |

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

※2 2026年2月15日時点。

※3 借り入れ額は申し込み時の借り換え対象ローン残高の範囲内に限ります。

楽天銀行スーパーローン

現在の金利や返済プランの見直しにおすすめなのが楽天銀行スーパーローンです。

楽天銀行スーパーローンの金利は年1.9%~年14.5%で、利用限度額は10万円~800万円となっています。

対象にするローンの借入残高が少額でも、高額でも利用しやすい商品スペックですし、申し込みに楽天銀行の普通預金口座は必要ありません。

ただし、楽天銀行の普通預金口座を持っている場合、「楽天銀行アプリ経由で会員サービスにログインできる」「返済日を1日・12日・20日・27日から選べる(※3)」「24時間365日即時振込可能(※4)」などのメリットがあります。

楽天銀行の普通預金口座を持っていない人も利用しやすいカードローンですが、口座の有無による違いがあることは知っておきましょう。

また、楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇があります。

いくら金利の見直しに向いているカードローンだといっても、審査に通過できなければ意味がありません。

「現在の金利や返済プランを見直したいけど、銀行のカードローンは審査が厳しそうで不安……」という方にも、楽天銀行スーパーローンはおすすめです。

楽天銀行スーパーローンがカードローンの金利の見直しにおすすめな理由4つ

楽天銀行スーパーローン

| 金利 | 年1.9%~年14.5% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 利用条件 | 以下の条件をすべて満たす方 ・満年齢20歳以上62歳以下の方 ※1 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※2 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 契約期間 | 1年(1年ごとの自動更新) |

| 特徴 | ・楽天会員ランクに応じて審査優遇(一部例外あり) ・楽天銀行口座や楽天会員IDの情報を連携することで申し込みが簡単 ・楽天銀行の口座を持っていない人も申込可能 |

※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 楽天銀行が認めた場合は不要

※3 そのほかの金融機関は1日・12日・20日からの選択です。

※4 23:57~0:03はシステムメンテナンスのためメンバーズデスクにログインできません。また、楽天銀行のメンテナンス時間帯および23:50~0:10は振り込みできません。

みずほ銀行カードローン

借り換えに利用する商品を金利重視で選ぶのであれば、みずほ銀行カードローンもおすすめです。

みずほ銀行のカードローンの基準金利は年2.0%~年14.0%です。さらに、みずほ銀行で住宅ローンを利用中の場合、基準金利から年0.5%の引き下げで、適用後は年1.5%~年13.5%になります。

また、みずほ銀行カードローンは利用限度額ごとに一定の利率が適用されます。

例えば、利用限度額が100万円未満なら年14.0%、100万円以上200万円未満なら年12.5%です。

契約可能な限度額は審査の結果次第ですが、利用限度額ごとに適用される利率が決まっているため、現在利用中のカードローンの金利と比較しやすいでしょう。

ただし、みずほ銀行カードローンの契約には、みずほ銀行の普通預金口座が必要です。口座を持っていない場合、口座開設も同時申込できるものの、口座を持っている人に比べて初回融資までに時間がかかります。

みずほ銀行の普通預金口座を持っていない人は、時間に余裕をもって、手続きを進めるようにしてください。

みずほ銀行カードローンで借り換え!みずほで借り換える流れと返済総額の差をチェック

みずほ銀行カードローン

| 金利 | 年2.0%~年14.0% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 利用条件 | 以下の条件をすべて満たす個人の方 ※1 ・契約時の年齢が満20歳以上、66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 |

| 資金使途 | 自由(事業性資金を除く) |

| 契約期間 | 1年(契約成立日から1年後の応当日の属する月の10日までで、1年ごとに審査のうえ自動更新) ※2 |

| 特徴 | ・インターネットでの申し込みなら最短当日の審査回答 ・みずほ銀行の住宅ローンを契約中の方は基準金利より年0.5%引き下げ ・みずほ銀行のキャッシュカードで取引可能 |

※1 外国人の方は、永住許可を受けている方が対象です。また、審査の結果により利用できない場合もあります。

※2 みずほ銀行が認める場合を除いて、満70歳以上での更新は行われません。

auじぶん銀行カードローン au限定割 借り換えコース

借り換えの金額が100万円以上のケースでおすすめなのがauじぶん銀行カードローンです。

auじぶん銀行カードローンは、au IDを持っている場合、au限定割(※1)の対象になり、金利優遇を受けられます。

また、借り換えでの利用を希望する人向けに「借り換えコース(※2)」が用意されています。

「借り換えコース」であれば通常金利から年0.5%の金利優遇になるため、利息の負担を軽減しやすいでしょう。

ただし、「借り換えコース」の適用は、ご利用限度額が100万円以上になった場合で、審査の結果、100万円未満のケースは「誰でもコース」になります。

借り換える金額自体は100万円未満でも問題ないものの、基本的には100万円以上の借り換えを検討していて、十分なご利用限度額での契約が期待できる人向きになるでしょう。

ちなみに、「借り換えコース」の場合、auじぶん銀行からの借り入れで他社の借入金を返済することもコース適用の条件のひとつですが、返済専用ローンではないので、利用可能枠に空きがあれば追加借入も行えます。

契約後のコース変更はできないため、借り換えに利用する人は特にしっかりとコースの適用条件を確認するようにしてください。

auじぶん銀行カードローンで借り換えを行う方法については以下の記事で詳しく解説しています。

auじぶん銀行カードローンで借り換えをする方法!「借り換えコース」には注意点もあり!

auじぶん銀行カードローン

| 金利 | 通常金利:年1.38%~17.8% au限定割 誰でもコース:年1.28%~17.7% au限定割 借り換えコース:年0.88%~13.0% ※3 |

|---|---|

| 限度額 | 通常金利・誰でもコース:10万円~800万円(10万円単位) 借り換えコース:100万円~800万円(10万円単位) |

| 利用条件 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上、70歳未満の方 ・安定継続した収入のある方 ※4 ・指定の保証会社で保証を受けられる方 ※ 外国籍の方は永住許可を受けている場合に対象になります。 |

| 資金使途 | 原則自由(事業性資金を除く) |

| 契約期間 | 1年(原則として、1年ごとに審査のうえ自動更新) |

| 特徴 | ・au IDを持っているなら最大で年0.5%の金利優遇 ・申し込み後、最短1時間で審査結果を連絡 ※5 ・提携ATM手数料が無料 |

※ 2026年2月15日時点

※1 申込情報の入力完了後に表示されるau ID登録画面で、au IDの登録を行ってください。

※2 借り換えコースの適用には「判定日時点でauじぶん銀行にてau IDの登録状況が有効になっていること」「申し込み時に借り換えを希望し、auじぶん銀行所定の審査の結果、ご利用限度額が100万円以上になること」「auじぶん銀行からの借り入れで他社の借入金を返済すること」が条件になります。

※3 「借り換えコース」をお申込みで、審査結果により限度額が100万円未満となった場合は「誰でもコース」の金利が適用されます。

※4 個人事業主(自営業者)、パート・アルバイトを含みます。

※5 申し込みの時間帯や審査の状況により翌営業日の回答になる場合もあります。

横浜銀行カードローン

横浜銀行カードローンは最短即日で審査結果を連絡してくれ、契約と同時に振り込み(※1)で借りられるのが特徴です。

そのため、借り換えを急いでいる人にもおすすめで、銀行の扱う商品の中では比較的スピーディに融資を受けられます。

資金使途は「事業用資金を除く個人消費資金一般」となっており、おまとめ・借り換えに利用することも可能です。

ただし、横浜銀行カードローンの申し込みは特定の地域(※2)に居住もしくはお勤めの方に限られます。

年齢や収入だけでなく、居住・勤務地域に関する条件もある点に注意してください。

また、横浜銀行カードローンの契約には、横浜銀行の普通預金口座が必要になります。

持っていない方は、審査通過後、契約手続きまでに口座開設(※3)を行いましょう。

横浜銀行カードローン

| 金利 | 年1.5%~年14.6% |

|---|---|

| 限度額 | 10万円~1,000万円(10万円単位) |

| 利用条件 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上、69歳以下の方 ・安定した収入のある方、およびその配偶者 ※4 ・指定の地域に居住もしくはお勤めの方 ※2 ・指定の保証会社の保証を受けられる方 ・横浜銀行および保証会社の個人情報の取り扱いに同意する方 |

| 資金使途 | 事業用資金を除く個人消費資金一般 |

| 契約期間 | 1年(1年ごとの自動更新) ※5 |

| 特徴 | ・最短即日で指定の電話番号に審査結果を連絡 ※6 ・カード到着前の借り入れも可能 ・原則、勤務先への電話連絡なし ※7 |

※1 ローンカードの受け取り前の入金を希望する場合は、審査結果の連絡時に必要な金額を伝えてください。契約後、返済用口座に振り込まれますが、時間帯により翌営業日以降の入金になるケースもあります。

※2 「神奈川県内全地域」「東京都内全地域」「群馬県内の一部地域(前橋市・高崎市・桐生市)」に居住またはお勤めの方。

※3 口座を持っている方は、原則として新規口座開設が不要です。ただし、取引状況によっては、来店にて新たに口座開設する必要があります。

※4 パート・アルバイトの方も申し込めます(学生不可)。また、年収には年金も含みます。

※5 満70歳以降は新たな借り入れができません。返済のみの取り引きになります。

※6 審査の状況によりSMS(ショートメッセージサービス)で連絡する場合があります。

※7 在籍確認できる書類を提出する場合、勤務先への電話連絡はありません。(給与所得者:「各種資格確認証」「源泉徴収票」「給与明細書」「確定申告書」「社員証」/ 個人事業主:「確定申告書」「事業実態の分かる書類(納品書・発注書・請求書等)」)

セブン銀行カードローン

比較的少額の借り換えを考えている人におすすめなのがセブン銀行カードローンです。

セブン銀行カードローンの利用限度額は10万円~300万円ですが、新規申込の場合、上限は50万円までになります。

初回借入から約6ヶ月以上が経過すれば増額の申し込みもできるものの、基本的には50万円以下での借り換えに向いているでしょう。

利用限度額が10万円・30万円・50万円の場合、適用される金利は年15.000%です。

そのため、消費者金融カードローンやクレジットカードキャッシングを年18.0%の金利で利用しているなら利率を下げられます。

一方、クレジットカードのショッピングリボは、年15.0%程度のケースが多いので注意してください。

ちなみに、セブン銀行カードローンは、アプリ(Myセブン銀行)完結で契約できます。

ローン専用カードの発行はなく、キャッシュカードで取り引きできるのも特徴です。

キャッシュカードの到着前でもアプリを使えばセブン銀行ATMで借り入れ・返済できるため、セブン銀行の普通預金口座を新規開設する場合は、アプリを利用するとスピーディに借り換えられます。

セブン銀行カードローン

| 金利 | 年12.000%~年15.000% |

|---|---|

| 限度額 | 10万円~300万円 ※1 |

| 利用条件 | 以下の条件をすべて満たす方 ・セブン銀行口座をお持ちの方(個人) ・契約時の年齢が満20歳以上、70歳未満の方 ※2 ・一定の審査基準を満たし、指定の保証会社の保証を受けられる方 ・外国籍の場合は永住者であること |

| 資金使途 | 自由(事業性資金を除く) |

| 契約期間 | 1年(契約成立日から1年後の応当月末日までで、ローンサービス規定に基づき自動更新) ※3 |

| 特徴 | ・借り入れ・返済の手数料0円 ・セブン銀行ATM、ダイレクトバンキングで24時間いつでも返済できる ※ ・審査結果はメールで最短翌日~3営業日程度で連絡 ※4 |

※1 ローンサービスの新規申込時は、利用限度額の上限が50万円までです。初回借入から約6ヶ月の経過で増額申請できるようになります。

※2 満71歳となる誕生月の翌月1日より新たな借り入れはできません。

※3 セブン銀行ATMやダイレクトバンキングで随時返済が行われた場合も、別途月々の返済(約定返済)が自動引落で行われます。

※4 審査の状況により、連絡に時間がかかる場合もあります。また、年末年始に申し込みの場合、1/4以降順次メールで連絡があります。

住信SBIネット銀行カードローン

普段から住信SBIネット銀行のサービスを利用していて、まとまった金額の借り換えを考えているのであれば住信SBIネット銀行カードローンがおすすめです。

住信SBIネット銀行カードローンの利用限度額は10万円~1,000万円なので、審査の結果次第ではかなり大きな金額の借り換えにも対応できますし、所定の条件を満たすことで基準金利からの引き下げもあります。

例えば、「SBI証券口座保有登録済みまたは住信SBIネット銀行取り扱い住宅ローン(※1)の残高あり」で年0.5%、「ミライノカード(JCB)を保有し、住信SBIネット銀行を引落口座に設定(※2)」で年0.1%、それら両方の条件を満たしていると年0.6%の金利優遇です。

基準金利は年1.89%~年14.79%で銀行カードローンの中だと平均的な水準ですが、金利の引き下げがあるなら十分に借り換えるメリットがあるでしょう。

その一方で、住信SBIネット銀行の普通預金口座を持っていない場合、カードローンと口座開設の同時申込などが必要です。

同時申込では口座開設完了後の本審査になり、正式な結果の連絡には数日かかります。普通預金口座の同時開設を行う人は、契約完了までに時間がかかる点に注意してください。

住信SBIネット銀行カードローン

| 金利 | 年1.89%~年14.79% |

|---|---|

| 限度額 | 10万円~1,000万円(10万円単位) |

| 利用条件 | 以下の条件をすべて満たす個人の方 ・申し込み時の年齢が満20歳以上、65歳以下の方 ・安定継続した収入のある方 ・外国籍の場合、永住者である方 ・指定の保証会社の保証を受けられる方 ・住信SBIネット銀行の普通預金口座を保有している方(カードローンとの同時申込も可能) |

| 資金使途 | 原則自由(事業性資金を除く) |

| 契約期間 | 1年(契約成立日の1年後の応当日の属する月の末日までで、審査のうえ自動更新) ※3 |

| 特徴 | ・所定の条件を満たすことで基準金利から最大で年0.6%の引き下げ ・ローン専用カードの発行がなく、住信SBIネット銀行のキャッシュカードで取引可能 ・スマホアプリからも借り入れできる |

※1 「フラット35(買取型)」および「ミスターパッケージローン」は対象外です。

※2 「ミライノカード(JCB)」は、2023年11月30日で新規募集を停止しています。

※3 契約更新時の審査結果によっては、契約が継続されない場合もあります。

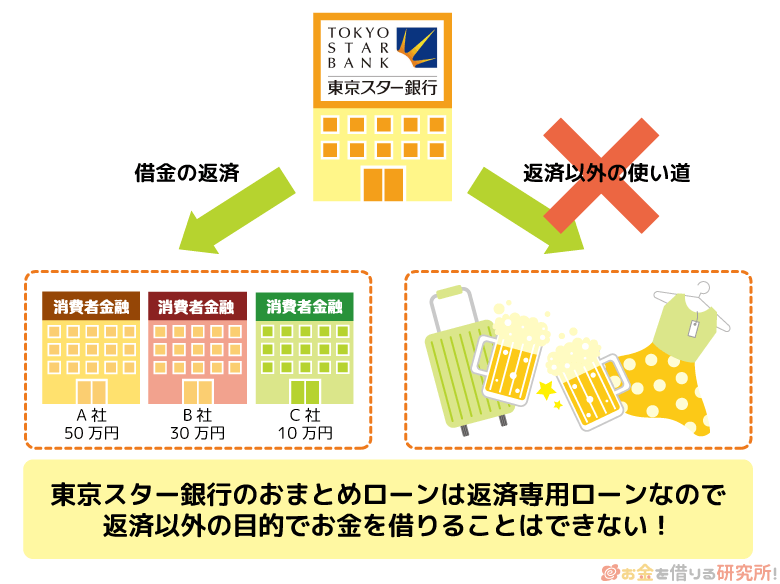

東京スター銀行 おまとめローン「スターワン乗り換えローン」

1社のみの借り換えではなく、複数社のおまとめを考えているなら東京スター銀行のおまとめローン「スターワン乗り換えローン」がおすすめです。

スターワン乗り換えローンは複数社からの借り入れをまとめ、借入残高を着実に減らすためのローンです。

一般的なカードローンと異なり、返済専用ローンなので追加借入は行えず、契約後、借入残高を増やす心配はありません。

追加借入できない点はデメリットでもありますが、返済に専念したい人には向いているでしょう。

また、借り換え・おまとめの対象は自分で選択できるため、金利の高いローンのみを対象にすることもできます。

借り換えを検討しているローンの貸付条件を確認して、借り換えの対象を選んでください。

ただし、スターワン乗り換えローンには年齢だけでなく、年収や雇用形態に関する条件も設けられています。

一般的な銀行カードローンに比べると利用条件が細かいため、まずは条件を確認するようにしましょう。

加えて、仮審査通過後、本審査までに東京スター銀行の普通預金口座が必要になります。

口座を持っていない人は、融資実行までの流れについても確認しておくと良いです。

東京スター銀行 おまとめローン(スターワン乗り換えローン)

| 金利 | 年9.8%~年14.6%(固定金利・保証料) |

|---|---|

| 限度額 | 30万円~1,000万円(1万円単位) ※1 |

| 利用条件 | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上、65歳未満の方 ・給与所得者(正社員・契約社員・派遣社員)の方 ・年収200万円以上の方 ・日本国籍の方または外国籍で永住許可を受けている方で国内居住の個人の方 ・指定の保証会社の保証を受けられる方 |

| 資金使途 | 無担保個人向けローンの借り換え・おまとめ ※2 |

| 融資期間 | 10年 |

| 特徴 | ・事務取扱手数料、繰上返済手数料なし ・融資期間10年で、繰上返済はいつでも可能 ・借り換え・おまとめ専用ローンなので返済に専念できる |

※1 申し込み時の借り換え対象ローン残高の範囲内に限ります。

※2 借り換え・おまとめの対象は「銀行」「信用金庫」「労働金庫」「農業協同組合」「信販会社」「カード会社」「消費者金融」などの金融機関のローンに限ります。ただし、事業性資金および東京スター銀行からの借り入れは除きます。

借り換えに利用するカードローン選びのポイント

借り換えに利用するカードローンを選ぶときは以下のポイントを押さえてください。

借り換えに利用するカードローン選びのポイント

- 現在の適用金利よりも上限金利が低いこと

- 借り換えに利用できる十分な限度額であること

- 月々の返済額を下げられること

- スピーディに借り換えられること

- 必要に応じて追加借入にも対応できること

現在の適用金利よりも上限金利が低いこと

借り換えで利息の負担を軽減するためには、できるだけ金利が低く設定されているカードローンを選ぶようにしましょう。

実際に適用される金利は審査によって決まりますが、現在の適用金利よりも借り換えに利用する商品の上限金利が低ければ、借り換えることで確実に金利を下げられます。

銀行カードローンの場合、上限金利の目安は年14.0%~15.0%です。

そのため、消費者金融やクレジットカードキャッシングによる借り入れで、年18.0%程度の金利が適用されているなら利息負担を軽減できるでしょう。

また、銀行によっては住宅ローンの利用やキャンペーンの適用などで、金利面での優遇を受けられるケースもあります。

住宅ローンを利用している金融機関がある方は、第一にその銀行のカードローンを検討しても良いでしょう。

消費者金融のカードローンも契約限度額が100万円以上になれば年15.0%以下の金利が適用されることになるぞ。そのようなケースでは、銀行カードローンによる借り換えで思ったほど金利が下がらないこともあるじゃろう。「現在の適用金利よりも上限金利の低い商品で借り換える」というのが基本じゃが、状況によっては審査結果を見たうえで、借り換えの判断を行ってくれ。

借り換えに利用できる十分な限度額であること

複数社から借り入れがあるケースで特に重要なのが限度額・融資額です。

商品自体の限度額が少額の場合、借り換えたい金額に不足することもあるでしょう。

金利と同様に、契約限度額についても審査によって決定されますが、借り換えに利用するのに十分な限度額の商品を選ぶようにしてください。

例えば、銀行カードローンの最大限度額は800万円程度の商品が多く、よほど高額な借り換えでなければ不足することはありません。

その一方で、商品によっては限度額・融資額が最大でも100万円程度の商品もあります。

借り換えを行う際は、現在の借入総額を事前に調べておき、その全額をカバーできるような商品を選ぶのがおすすめです。

月々の返済額を下げられること

月々の返済に負担を感じている場合は、「借り換えによって返済額を下げられるか?」も確認しておきましょう。

借り換えにより月々の返済額を下げれば、延滞のリスクを回避しやすくなります。

また、カードローンの返済額は商品ごとに設定が異なりますが、借入残高に応じて最低返済額が変動する仕組みを採用しているケースが多いです。

基本的に最低返済額以上なら金額は自由に調整できるので、余裕があるときは多めに返済することを意識すれば借入残高を効率的に減らせるでしょう。

ただし、月々の返済額を減らす場合、借り換える前より返済総額が増えるケースもあります。

月々の返済額と返済総額の関係については、借り換えの注意点として次章で解説しているので詳しくはそちらをチェックしてください。

スピーディに借り換えられること

借り換えを行う場合、再度別のカードローンなどの審査を受けることになります。

そのため、申し込みや契約の手続きも必要で、利用する商品によっては借り換えに時間がかかるケースもあるでしょう。

消費者金融カードローンなら最短即日融資に対応している商品もありますが、銀行カードローンは、初回融資までに数営業日~1週間程度かかることが多いです。

また、銀行などのフリーローン・目的別ローンで借り換えを行う場合、手続きに数週間~1ヶ月程度かかることもあるので注意してください。

まだ毎月の返済に余裕があり、「慎重に商品を選びたい」「できるだけ条件の良いところで借り換えたい」というケースなら問題ありません。

しかし、利息は日割りでの計算になるため、借り換えは1日でも早く行った方が得です。

少しでも早く借り換えを行って、利息の負担を軽減したいという人は、手続きにかかる時間もチェックしておきましょう。

必要に応じて追加借入にも対応できること

銀行カードローンで借り換えを行う場合は、利用可能枠に空きがあればその範囲内で追加借入を行えます。

カードローンの資金使途は原則自由(事業性資金を除く)で、契約限度額の範囲内なら好きなタイミングで、必要な金額を借りられます。

そのため、銀行カードローンであれば「借り換えで利息の負担を軽減しつつ、どうしても必要なときは追加借入を行う」という使い方もできます。

一方で、フリーローンや目的別ローンなどは追加借入に対応していません。

追加借入できないので借入残高を増やす心配はないものの、「もしもに備えて借り入れできるようにしておきたい!」という人にフリーローンや目的別ローンでの借り換えは向かないでしょう。

銀行カードローンは消費者金融よりも上限金利が低い傾向じゃが、中には借り換えに利用しにくいスペックの商品もあるぞ。返済に負担を感じていて、「金利・返済プランを見直したい!」という場合は、商品ごとの特徴をしっかりと調べるのじゃ。主要な銀行カードローンのスペックは以下の記事で紹介しているぞ。

おすすめ銀行カードローン一覧比較

カードローンを借り換えるときの注意点・デメリット

現在よりも良い条件で借り換えを行うこと自体にはメリットしかありませんが、実際に借り換えようとする場合には注意すべきこと、状況によってはデメリットになってしまうこともいくつかあります。

カードローンで借り換えを行うときは、以下の注意点・デメリットを覚えておきましょう。

カードローンの借り換えの注意点・デメリット

- 毎月の支払い額を下げると返済が長期化しやすい

- 居住エリアによる制限や契約に金融機関口座が必要になる商品もある

- 借り換え後の追加借入は利用残高が増える要因になる

毎月の支払い額を下げると返済が長期化しやすい

うまく借り換えができた後にも注意すべきことがあり、それは毎月の支払い額です。

借り換え前よりも、1ヶ月の支払い額が減るというケースも多いですが、金利が下がったからといって毎月の返済額も少なくすると意味がありません。

支払い額を減らすと元金が減りにくくなるため、返済の長期化につながり、結果として完済までに支払った利息は増えてしまうということもあります。

借入残高が50万円、借り換え前は金利年18.0%で月に20,000円の返済、借り換え後は金利年15.0%で月に13,000円の返済とした場合、返済回数や利息の累計は以下の通りです。

借り換えによって返済が長期化する例

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 適用金利 | 年18.0% | 年15.0% |

| 毎月の返済額 | 20,000円 | 13,000円 |

| 返済回数 | 32回 | 53回 |

| 利息累計 | 131,374円 | 185,852円 |

| 支払い総額 | 631,374円 | 685,852円 |

※ 契約内容などにより実際の返済期間や返済総額と異なる場合があります。参考値としてご覧ください。

借り換えによって適用金利は3.0%も下がったものの、毎月の返済金額を減らし返済が長期化した結果、およそ5万円もの差が利息に出ています。

延滞をしないためには毎月の返済額を少なくするということも重要ですが、お金に余裕があるなら、できるだけ借り換え前と同額以上の支払いを続けるようにしましょう。

そうすれば、もっと早く完済できるため、より支払い総額も減らすことが可能です。

居住エリアによる制限や契約に金融機関口座が必要になる商品もある

借り換えに銀行カードローンを利用する場合は、商品の契約条件を事前に確認しておきましょう。

例えば、地方銀行カードローンには、全国からの申し込みを受け付けていない商品もあります。

一部の地方銀行カードローンは、「その銀行の営業エリア範囲に自宅や職場があること」が利用条件になっているので注意してください。

また、銀行カードローンの場合、商品によってはその金融機関の普通預金口座も必要です。

口座開設不要で契約できるカードローンも多いですが、新規で口座を開設するケースでは、借り換えに時間がかかるでしょう。

基本的には全国対応のメガバンクやネットバンクのカードローン、普段利用している金融機関のカードローンをおすすめします。

借り換え後の追加借入は利用残高が増える要因になる

カードローンは契約限度額の範囲内で繰り返し利用できるため、借り換え以外の目的で利用することも、追加借入することも問題ありません。

ただし、借り換え後の安易な追加借入は、返済状況が悪化する原因になります。

少なくとも完済の目処が立つまでは、返済に専念するようにしましょう。

カードローンの場合、フリーローンなどと違って契約時には返済スケジュールが決まりません。

毎月の支払いは最低返済額以上なら大丈夫ですが、それでは完済までに時間がかかります。

カードローンで借り換えを行うときは、返済シミュレーションでしっかりと計画を立ててください。

そして、どうしても追加借入が必要なケースでは、借り入れ後に返済計画を見直すようにしましょう。

カードローンの借り換えは審査が厳しい!審査通過のコツとは?

どのようなローンにも審査があるため、本人に安定した収入がなければ借り換えることもできません。

はじめてカードローンなどでお金を借りる場合、他社借入がない状態での審査になります。

その一方で、借り換えの場合、少なくとも1件の他社借入があるため、審査通過のハードルは高くなるでしょう。

銀行カードローンなどでの借り換えを考えている場合は、次のような審査通過のコツを押さえておいてください。

カードローンの借り換え審査に通るためのコツ

- 審査の前に借入残高を減らしておく

- 延滞中は審査を受けない

- 勤続期間が短いうちは申し込みを避ける

特に「借り換えの対象が複数ある方」や「年収に対する借入残高の割合が大きい方」は注意が必要です。

以下では借り換えの審査で注意すべきポイントについて説明していきます。

ローン審査では返済能力の有無をチェックされるが、単純に高収入であるというだけでなく、「収入のうち自由に使えるお金はどれくらいか?」ということも重要じゃ。他社借入がある場合、毎月一定金額は他社への支払いに充てる必要があり、その分だけ、返済能力は低く評価されるじゃろう。どんなに貸付条件の良いカードローンでも、審査に通らなければ意味はないぞ。できる範囲で審査対策を行ったうえで、ローンの申し込みをしてくれ。

審査の前に借入残高を減らしておく

借り換えの審査においては、現在の借入残高が大きく影響します。

年収に対して借入残高が多すぎる場合、「十分な返済能力がない」と判断される可能性が高く、審査には通りづらいです。

そのため、借り換えの審査を受ける前に、借入残高を少しでも減らしておきましょう。

消費者金融などの貸金業者では、総量規制により原則として年収の1/3を超える融資ができません。

総量規制は過剰融資を防ぐためのルールであり、銀行などの金融機関も総量規制の基準額を意識して、融資の判断を行っています。

現在の借入残高が年収の1/3に近い場合、借り換えが認められにくいため、できるだけ返済を進めた状態で審査を受けましょう。

ローン審査において借入残高としてみなされるものについては以下の記事を参考にしてください。

カードローンの他社借入件数とは?他社からの借入金額や借入残高の申告について

延滞中は審査を受けない

借り換えの審査では申込者の信用情報が確認されます。

信用情報を照会することでこれまでのローンやクレジットカードなどの利用履歴が分かるため、延滞中は借り換えの申し込みを控えてください。

支払いの遅れているローンやクレジットカードがある場合、金融機関に「借り換えたとしても、返済が滞る可能性が高い」と判断されるでしょう。

短期間の延滞は、すぐに解消すれば、信用情報への悪影響を最小限に抑えられます。

しかし、短期間であっても、少額であっても解消されていない延滞がある状態で、新しくローンを契約することはできません。

まずは延滞の解消を優先して、その後、借り換えの申し込みを検討しましょう。

勤続期間が短いうちは申し込みを避ける

借り換えの審査ではさまざまな項目がチェックされ、総合的に返済能力の有無が判断されます。

そして、収入の安定性を判断するうえでは勤続年数もポイントになるため、働き始めたばかりのタイミングでの申し込みは避けるのが無難です。

特に審査が厳しめの銀行カードローンや労働金庫などのカードローンは、勤続年数が短いと審査に通りづらいです。

中には「同じ職場で1年以上勤務していること」などの利用条件があるローンも存在するので、審査を受ける商品に勤続年数の条件がないかを確認してください。

利用条件に勤続年数の項目がなければ働き始めたばかり・転職したばかりでも審査通過の可能性はありますが、少なくとも半年以上、できれば1年以上の勤続期間だと安心です。

カードローンで借り換えると返済の負担はどれくらい減る?借換前後でシミュレーション

カードローンの借り換えによって金利が下がった場合、どのくらい返済の負担は減るのでしょうか?

借り換えの前後で完済までの期間は変えずに、金利だけを下げた場合のシミュレーションを行いました。

借入残高が30万円・50万円・80万円の3つのケースで利息と支払い総額を計算したので参考にしてください。

借入残高30万円を2年間で完済する場合

| 適用金利 | 毎月の返済額 | 利息累計 | 支払い総額 |

|---|---|---|---|

| 年18.0% | 14,977円 | 59,441円 | 359,441円 |

| 年15.0% | 14,545円 | 49,098円 | 349,098円 |

| 年12.0% | 14,122円 | 38,916円 | 338,916円 |

| 年10.0% | 13,843円 | 32,234円 | 332,234円 |

借入残高50万円を2年間で完済する場合

| 適用金利 | 毎月の返済額 | 利息累計 | 支払い総額 |

|---|---|---|---|

| 年18.0% | 18,076円 | 150,721円 | 650,721円 |

| 年15.0% | 17,332円 | 123,963円 | 623,963円 |

| 年12.0% | 16,607円 | 97,836円 | 597,836円 |

| 年10.0% | 16,133円 | 80,789円 | 580,789円 |

借入残高80万円を2年間で完済する場合

| 適用金利 | 毎月の返済額 | 利息累計 | 支払い総額 |

|---|---|---|---|

| 年18.0% | 20,314円 | 418,864円 | 1,218,864円 |

| 年15.0% | 19,031円 | 341,902円 | 1,141,902円 |

| 年12.0% | 17,795円 | 267,708円 | 1,067,708円 |

| 年10.0% | 16,997円 | 219,827円 | 1,019,827円 |

※ 契約内容などにより実際の返済期間や返済総額と異なる場合があります。参考値としてご覧ください。

以上のように、借り換えによって金利が下がると、支払い総額も段階的に減っていくということが分かります。

また、金利を下げることで、発生する利息が減っていて、毎月の返済も減少しています。

もし借り換えの前後で月々の返済額を変えなかったなら、より早く完済でき、利息の負担をさらに軽減できるでしょう。

加えて、借入残高が高額で完済までに期間を要する場合の方が借り換えの効果が高くなるということも分かります。

借入残高が30万円のケースでは、金利年18.0%から金利年10.0%に借り換えても支払い総額はおよそ3万円しか変わりません。

しかし、借入残高が80万円のケースでは、金利年18.0%から金利年10.0%に借り換えただけで支払い総額がおよそ20万円も減少します。

現在の貸付条件や借入残高は人によって違うので、より実際のケースに近い金額を調べたい場合は、借り換えに利用するカードローン会社のホームページで返済シミュレーションを行ってください。

返済シミュレーションを利用すれば、完済までにかかる期間や返済総額、毎月の返済額などを簡単に調べられます。

借り換えの効果は現在の返済状況や契約条件などによって変わってくるのじゃ。そのため、別のカードローンに乗り換えても、返済の負担があまり減らないケースもあるじゃろう。次章以降では借り換えを検討すべきケース、借り換えに向かないケースについて説明していくぞ。借り換えを迷っている人はぜひ参考にしてくれ。

銀行カードローンなどでの借り換えを検討すべき人

以下のような条件に該当する方は、銀行カードローンなどでの借り換えを検討してください。

銀行カードローンなどでの借り換えを検討すべき人

- 現在の金利が年15%を超えている

- 月々の返済に負担を感じている

- ローンなどの支払い先が複数ある

現在の金利が年15%を超えている

借り換えによって利息の負担を軽減するためには、今の適用金利よりも低い利率のローンを利用することが大切です。

現在利用しているカードローンの実質年率が年15.0%超の場合、銀行カードローンによる借り換えで金利負担が軽減されるかもしれません。

一般的な銀行カードローンは上限金利が年14.0%~15.0%程度です。

一方、消費者金融カードローンやクレジットカードキャッシングは年18.0%程度が目安になります。

実際の借入利率は審査の結果次第ですが、現在の金利が年15.0%を超えているなら銀行カードローンなどでの借り換えを検討する価値があります。

月々の返済に負担を感じている

毎月の返済額に負担に感じている方も、銀行カードローンなどでの借り換えを検討しましょう。

月々の返済に遅れが生じた場合、延滞の扱いになり、信用情報に傷がつく可能性もあります。

信用情報に傷がつけば、クレジットカードやローンの新規契約にも影響が出るため、月々の返済が苦しくなる前に借り換えを行ってください。

ただし、月々の返済額(約定返済額)の決まり方は、カードローンによって異なります。

消費者金融カードローンに比べて銀行カードローンは約定返済額が低めに設定されているケースが多いですが、具体的な金額については商品ごとに確認しましょう。

主なカードローンの約定返済額は以下の記事でまとめているので、「できるだけ月々の負担を抑えたい!」という方は参考にしてください。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

ローンなどの支払い先が複数ある

複数のカードローンやクレジットカードキャッシングの利用がある場合も、銀行カードローンなどでの借り換えが効果的です。

支払い先が複数あると毎月の返済額や返済日の管理も大変です。

複数の借り入れをひとつのローンで借り換えるのであれば、返済管理は楽になり、うっかり入金を忘れるリスクも軽減されるでしょう。

また、支払い先をまとめるのには、金利や毎月の返済額を下げる効果も期待できます。

基本的にローンの金利は契約限度額に応じて決まるため、複数の会社で、少額の借り入れを行っている場合、適用される利率は高めになりやすいです。

すべての支払い先を借り換える必要はありませんが、適用されている利率が高いものや返済額が高めに設定されているものを中心にまとめると効果を実感しやすいでしょう。

銀行カードローンなどで借り換えに向かないケース

以下のケースに該当する場合、借り換えても返済の負担を十分に減らせなかったり、そもそも借り換えるのが難しかったりするので注意してください。

銀行カードローンなどで借り換えに向かないケース

- 現在の金利が十分に低い場合

- 借入金額が少額の場合

- 信用情報に問題がある場合

現在の金利が十分に低い場合

繰り返しになりますが、借り換えで利息の負担を軽減するには、現在よりも低い金利でカードローンを契約することが重要です。

そのため、現在適用されている金利が十分に低い場合は、借り換えによる効果を実感しづらいでしょう。

例えば、銀行カードローン間での借り換え、クレジットカードのショッピングリボの借り換えは、効果を実感できるほど金利が下がらないかもしれません。

借り換えに利用しようと思っているカードローンの上限金利を確認して、現在の適用利率とあまり変わらないケースでは、契約中の商品の増額も考えてください。

カードローンの金利は限度額に応じて決まるのが一般的で、増額が認められた場合、適用利率を引き下げてもらえることもあります。

借り換えの対象が複数あるときは有効ですが、1社のみの借り換えで、現在の金利が十分に低いなら増額による適用利率の引き下げを目指しましょう。

借入金額が少額の場合

借り換えようと思っているカードローンなどの利用残高が少額の場合、金利を下げるよりも、返済のペースを見直しましょう。

借入金額が少額のケースでは、月々の返済額を増やして、早く完済してしまった方が、最終的な負担を軽減できることが多いです。

借入金額が20万円のケースを例に、返済シミュレーションの結果を表にまとめました。

借入金額が20万円の返済シミュレーション結果

| 金利(実質年率) | 毎月の返済額 | 返済期間 | 返済総額 |

|---|---|---|---|

| 年18.0% | 8,000円 | 32ヶ月 | 252,540円 |

| 年18.0% | 10,000円 | 24ヶ月 | 239,554円 |

| 年18.0% | 15,000円 | 15ヶ月 | 224,807円 |

| 年15.0% | 8,000円 | 31ヶ月 | 241,286円 |

| 年10.0% | 8,000円 | 29ヶ月 | 225,189円 |

※ 契約内容などにより実際の返済期間や返済総額と異なる場合があります。参考値としてご覧ください。また、端数調整のため、最終回の返済額は変動します。

例えば、年18.0%の金利で、月々8,000円ずつ返済していく場合、返済総額は252,540円です。

同じ金利で月々の返済額を10,000円に増やすと返済総額は239,554円になります。

一方、年15.0%の金利で借り換えた場合、返済総額は241,286円になるため、月々の返済額を増やす方が、最終的な負担を減らすことができています。

できるだけ金利は低い方が良いですが、10万円~20万円程度の残高なら返済のペースを上げることを意識してください。

そのためには、「家計を見直して、余計な出費を減らす」なども重要になるでしょう。

信用情報に問題がある場合

借り換えの審査では申込者の信用情報も確認されます。

そのため、信用情報に延滞などの情報が登録されている場合、借り換えの審査に通るのは難しいです。

短期間の延滞であっても、数ヶ月以内に返済遅れがあったなら審査に通りづらいでしょう。

基本的に信用情報に問題があるとローン審査には通らないため、借り換えはその前に検討するようにしてください。

信用情報に不安がある方は、事前に登録されている内容を確認しておくのじゃ。自身の信用情報については開示手続きを行えて、登録されている情報を確認できるようになっているぞ。開示手続きに費用はかかるものの、登録内容や登録時期を調べておけばネガティブな情報が削除されるまでの期間も分かるのじゃ。特に借り換えの審査に落ちた経験がある方は、審査対策として信用情報を確認しておいても良いじゃろう。

カードローンの借り換えを行う流れ6ステップ

資金使途が借り換えに限定されている返済専用ローンを利用する場合、契約者に代わって、金融機関が借入先への支払いを行ってくれるケースが多いです。

その一方で、銀行カードローンなどで借り換えるのであれば、自分自身で現在の借入先への支払いを行う必要があります。

通常の銀行カードローンなどで借り換えを行うときは、以下のような流れで手続きを進めていきましょう。

カードローンの借り換えを行う流れ6ステップ

- 借り換えに必要な金額を計算する

- 借り換え資金を借りるカードローンに申し込みをする

- 借り換えに必要なお金を借りる

- 一括返済をして利用残高を0円にする

- 完済したカードローンを解約する

- 借り換えに使用したカードローンの返済をしていく

1. 借り換えに必要な金額を計算する

借り換えを行う準備として、借り換えをするために必要な金額を計算しましょう。

借入先が1社だけであれば、そのカードローンの借入残高が借り換えに必要な金額となります。

カードローンの借入希望金額は1万円単位、または10万円単位での選択になります。

例えば、借入残高が55万円である場合、1万円単位で利用限度額を指定できるなら55万円、10万円単位での指定だと60万円で申し込みを行なってください。

もし借入先が複数社あるなら、それらの借入残高を調べて合算した金額を出しましょう。

また、借入先ごとの適用利率や月々の返済額もメモしておけば、借り換えの対象を選択する際の参考になります。

すべての借入先を借り換えなければいけないわけではないため、契約内容を整理したうえで、借り換えの判断を行ってください。

カードローンの利息は日割り計算になるため、借り換えのタイミングによって必要な金額は変わってくるぞ。数日~数週間程度なら大きくは変わらないじゃろうが、少し余裕のある限度額で契約できると安心じゃな。

2. 借り換え資金を借りるカードローンに申し込みをする

借り換えに必要な金額が計算できたら、借り換え先のカードローンに申し込みをしましょう。

ほとんどのカードローンはインターネットから24時間いつでも申し込みができます。

ただし、銀行カードローンは消費者金融に比べて手続きに時間がかかるケースも多いです。

平日なら最短で当日の融資が可能なところもありますが、通常、最短で翌営業日~1週間程度での融資になるでしょう。

(auじぶん銀行カードローンは最短即日融資が可能です。)

銀行カードローンを借り換えに利用する場合、基本的には収入証明書も必要になります。

50万円以下の少額の借り換えを希望するケースを除いては、あらかじめ源泉徴収票や確定申告書などの収入証明書も準備しておいた方がスムーズです。

3. 借り換えに必要なお金を借りる

無事に審査に通過できたら、借り換えに必要なお金を借りましょう。

借り換えする金額にもよりますが、高額な借り換えの場合には、ATMでいっきに全額を引き出すことができない可能性もあります。

何回かに分けて引き出すか、または、ATMではなく振込融資で一度自分の口座へとお金を移動させると良いと思います。

借り換える金額にもよるので、都合の良い方法を選択してください。

銀行に無利息期間のあるカードローンは少なく、基本的に借り入れの当日や翌日から利息が発生するぞ。そのため、必要な金額の準備は、借り換えを行う当日に行うべきじゃろう。借り換えの前日より前に借りる場合、両方のカードローンで利息が発生する点に注意してくれ。

4. 一括返済をして利用残高を0円にする

借り換え先からお金を借りたら、そのお金でもともとあった借入金を一括返済(全額返済)していきましょう。

その手順はカードローンによっても異なりますが、まずは一括返済に必要な金額を確認しないといけません。

現在の借入残高はWebの会員ページで確認できますし、一括返済の手続きに不安がある場合は、コールセンターに問い合わせても良いでしょう。

先ほども説明したように1日単位で利息は増えるため、一括返済のタイミングによっても必要な金額は変わります。

「1. 借り換えに必要な金額を計算する」で借入先をリストアップしているはずなので、漏れがないようにもともとの借り入れをすべて完済してください。

また、商品によっては、借り換え先の金融機関が利用者に代わって、借入金の返済を行うこともあります。

金融機関によって対応が異なるので、申し込みの際にはよく確認しておきましょう。

5. 完済したカードローンを解約する

完済して利用残高が0円になったらカードローンを解約していきましょう。

解約しなくても借り換えはできますが、利用限度額までなら繰り返しの利用ができるというカードローンの性質上、解約しないとまた借入金を増やしてしまうというリスクもあります。

追加借入できない返済専用ローンで借り換えを行った場合は、もしものときのために1社だけ契約を残しておいても良いと思います。

しかし、完済しても、もともと契約していたカードローンでまた借り入れをしてしまうと、借り換えの意味がありません。

今後、返済の負担を増やさないためにも、借り換え後の追加借入には注意してください。

6. 借り換えに使用したカードローンの返済をしていく

もともとの借入先をすべて返済した後は、借り換えに使用したカードローンへの返済を行なっていきます。

借り換え先の返済方法が口座振替の場合、引き落とされる金額は最低返済額です。

その場合、なかなか元金が減らないので、余裕があるときは、月々の返済とは別に任意返済も行ってください。

返済計画を立てるのには返済シミュレーションが役に立ちます。

毎月いくらの返済で、完済までにどのくらいの期間がかかるのかを調べておきましょう。

借り換え後の返済を効率的に終わらせるコツについては以下の記事も参考にしてください。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

銀行カードローン以外で利用できる借り換え向きの商品

借り換えには消費者金融カードローンやクレジットカードキャッシングに比べて上限金利が低く設定されている銀行カードローンがおすすめです。

ただし、銀行カードローン以外にも選択肢はあるため、借入状況などに応じて自分にあった商品を選ぶようにしましょう。

例えば、銀行カードローン以外にも以下のような商品を借り換えに利用できます。

銀行カードローン以外で利用できる借り換え向きの商品

| ローンの種類 | 上限金利の低さ | 審査が不安な人へのおすすめ度 | 契約限度額内での追加借入 |

|---|---|---|---|

| 銀行カードローン | ◯ | △ | ◯ |

| 貸金業者のおまとめローン | △ | ◯ | × |

| 信販系カードローン | △ | △ | ◯ |

| 銀行などのフリーローン | ◯ | △ | × |

| 労働金庫などのカードローン | ◎ | × | ◯ |

借り換えに利用するローンは金利設定が重要じゃぞ。ただし、基本的に貸付条件の良いローンは融資対象者を選び、審査基準が厳しいのじゃ。労働金庫などのカードローンは上限金利が非常に低く設定されているが、その分、契約のハードルは高く、手続きにも時間がかかりやすいので注意してくれ。以下では借り換えに利用できる銀行カードローン以外の商品を紹介していくぞ。

貸金業者のおまとめローン

消費者金融や信販会社・クレジットカード会社などの貸金業者では、返済専用のおまとめローンを扱っています。

貸金業者は総量規制の対象になるため、原則、年収の1/3を超える融資は行えません。

しかし、おまとめローンについては総量規制の例外に該当します。

貸金業者のおまとめローンは、審査の結果次第で総量規制の基準額を超える金額の借り換えも行えて、複数社から借り入れがある人向けのローンになります。

大手消費者金融だけでなく、中小消費者金融やクレジットカード会社などでもおまとめローンを扱っているところはあり、商品自体の選択肢は多いです。

また、複数社からの借り入れがある人向けの商品ということもあって、信用情報に問題がなく、毎月安定した継続収入があるなら利用のハードルはそこまで高くないでしょう。

おまとめローンの審査に自信がない方は、以下の記事も参考にしてください。

審査が甘いおまとめローンはある?審査に通りやすいおまとめローンを見つけるコツ

信販系カードローン

信販会社やクレジットカード会社が扱うカードローンは「信販系カードローン」と呼ばれています。

法律上の扱いは消費者金融と同じ貸金業者ですが、消費者金融に比べて上限金利が低く設定されているカードローンも多いです。

例えば、クレジットカード会社のJCBが扱うカードローン「FAITH」のキャッシングリボ払いは1.30%~12.50%(実質年率)です。

一般的な銀行カードローンの上限金利よりも低く、資金使途は原則自由なので借り換え・おまとめにも利用できます。

その一方で、「商品によっては消費者金融の金利と変わらない」「即日融資に対応していない商品が多い」「カードレスのWeb完結に対応しておらず、自宅への郵送物が発生しやすい」などのデメリットが信販系カードローンにはあります。

利便性の面では消費者金融カードローンに劣る場合もあるため、商品ごとの特徴をしっかりと確認するようにしましょう。

銀行などのフリーローン

銀行などの金融機関ではカードローンだけでなく、フリーローンや借り換えに特化した目的別ローンも扱っているケースがあります。

カードローンと違って追加借入には対応していないものの、資金使途に制限があり、返済専用のサービスであるため、カードローンよりも低い金利設定の商品が多いです。

「借り換え後、返済に専念したい!」という人は、銀行のフリーローンや目的別ローンを選んでも良いでしょう。

カードローンと比較すると手続きに時間がかかるケースもありますが、金利負担を抑えやすく、「契約時に返済スケジュールが決まるので、計画的に返済を進められる」「返済専用なので追加借入で残高を増やすリスクがない」などがフリーローン・目的別ローンのメリットになります。

カードローンとフリーローンの違いについては以下の記事も参考にしてください。

フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!

労働金庫などのカードローン

組合員の出資により成り立つ労働金庫などは福祉金融機関と呼ばれています。

一般的な金融機関と違って営利を目的にしているわけではないので、扱っているカードローンなども低金利です。

そのため、消費者金融やクレジットカードキャッシングだけでなく、ショッピングリボや銀行カードローンの借り換えでも金利負担を軽減できるケースはあるでしょう。

ただし、労働金庫は住んでいる地域によって管轄する店舗が異なります。

店舗により扱っている商品に差がありますし、会員区分によっては借り換えを目的とした利用が制限されるケースもあるので注意してください。

労働金庫での借り換えを検討中の方は、現在住んでいる地域を管轄する店舗で商品の詳細を確認しましょう。

ろうきんのカードローンでの借り換えについては以下の記事で詳しく解説しています。

ろうきんカードローン(マイプラン)は借り換えに向かない?借り換えのメリット・デメリットを比較

カードローンの借り換えに関するよくある質問

審査の甘い借り換えローンは存在する?

ローン会社の主な利益は融資で発生する利息ですが、お金を貸すことで、貸し倒れによって融資金額が返済されないリスクも抱えることになります。

そのため、どのローン会社も返済能力の有無は慎重に判断しています。

一般的に銀行や労働金庫などの金融機関の審査は消費者金融よりも厳しいといわれています。

ただし、消費者金融も審査が甘いわけではなく、「十分な返済能力はあるか?」「信用情報に問題はないか?」などをしっかりとチェックしています。

誰でも利用できるような審査の甘い借り換えローンは存在しないので、商品の申込条件や審査でチェックされるポイントを事前に確認しておくようにしましょう。

カードローンの審査に不安がある方は以下の記事も参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

カードローンの借り換えに収入証明書は必要?

借り換えの申し込みで必要になる書類は商品ごとに異なります。

銀行カードローンで借り換えを行う場合、審査内容によっては本人確認書類のみで手続きを進めてもらえますが、基本的には収入証明書も用意しておいた方が良いでしょう。

銀行カードローンでは「限度額が50万円を超えるときは収入証明書が必須」となっているのが一般的で、借り換えで利用するケースでは、この条件に該当することが多いです。

年間の収入を証明する源泉徴収票や確定申告書などの提出を求められるため、事前に必要書類を確認して、提出の準備をしておくと手続きがスムーズです。

また、資金使途に制限のあるフリーローン・目的別ローンなどで借り換えを行う場合は、借り換えの対象とするローンの利用残高が分かる書類の提出を求められるケースもあります。

借り換えに利用する商品や審査の内容によって必要書類は変わってくるので、金融機関からの案内を確認のうえ、手続きを進めるようにしてください。

クレジットカードのリボ払いも借り換えの対象になる?

利用するローンの種類によってはクレジットカードのリボ払いが借り換えの対象にならないケースもあります。

例えば、資金使途が原則自由(事業性資金を除く)の銀行カードローンなどを利用する場合、クレジットカードのショッピングリボも、キャッシングリボも借り換えられます。

ショッピングリボは年15.0%程度の実質年率が一般的なので「借り換えで負担を減らせるか?」はチェックすべきですが、銀行カードローンをリボ払いの借り換えに利用しても問題ありません。

その一方で、消費者金融などの貸金業者のおまとめローンは、クレジットカードのショッピングリボを借り換えの対象にできないケースもあるので注意してください。

借り換えの対象はおまとめローンの種類によって異なり、商品によってはクレジットカードのショッピングリボや銀行カードローンが対象外となっています。

おまとめローンのように資金使途に制限のある商品を利用する場合は、借り換えの対象もしっかりと確認しておきましょう。

クレジットカードのリボ払いの借り換えについては以下の記事で詳しく解説しています。

クレカのリボ払いの借り換えにおすすめのカードローンと知っておくべき注意点

カードローンの借り換えは信用情報に影響する

?

カードローンやクレジットカードの利用は信用情報に登録され、延滞などの返済トラブルがあった場合は、自身の信用情報に悪影響を与えることになります。

ただし、返済に遅れが出る前に借り換えを行うのであれば、信用情報に悪い影響を与えることはありません。

借り換えは債務整理などの手続きと異なり、信用情報を傷つけることはないので安心してください。

借り換えによって信用情報に傷がつくとすれば、契約後の返済に遅れが生じたケースです。

借り換えることで月々の利息負担や返済額が減少するかもしれませんが、借金そのものがなくなるわけではなく、毎月一定額の支払いが必要です。

無理なく完済できるように借り換え後の返済計画をしっかりと立てておきましょう。

借り換え後、カードローンの解約は必要?

銀行カードローンを利用する場合、基本的に借り換えたカードローンを解約する必要はありません。

不要なら借入残高が0円になったタイミングで解約することをおすすめしますが、もしもに備えて残しておいても大丈夫です。

その一方で、資金使途が借り換えに限定されているタイプのローンの場合は、返済に専念してもらうために他社解約を契約条件にしているケースもあります。

借り換え後の追加借入で利用残高が増えてしまえば、返済に支障が出ることも考えられます。

解約証明書や完済証明書などの提出を求められることもあるので、金融機関から指示があった際は、もともと利用していたローン会社で必要な書類を発行してもらいましょう。

指示に従わない場合は契約違反になり、状況によっては一括返済を求められるので注意してください。

【まとめ】借り換えには金利が重要!低金利なカードローンで返済の負担を軽減

消費者金融のカードローンやクレジットカードキャッシングなどの借り換えを検討している人には、低金利な銀行カードローンがおすすめです。

消費者金融などに比べて銀行カードローンの上限金利は低く設定されているため、返済の負担を軽減できる可能性があります。

また、借り換えることで毎月の返済額などの条件も変更可能です。

借り換えで金利や返済額を下げたい場合は、貸付条件を確認のうえ、利用するカードローンを選びましょう。

加えて、複数社から借り入れがあるなら返済管理も楽になり、延滞のリスクを減らせるというのも借り換えのメリットです。

ただし、返済計画によっては、借り換え前より返済総額が増えるケースもあるので注意してください。

月々の返済額を下げることはデメリットにもなります。

返済額を減らすと完済までの期間は延びますし、借り換え後の追加借入によって残高を増やしてしまうケースもあるかもしれません。

銀行カードローンなどで借り換えを行う場合は、返済シミュレーションを活用して、返済計画をしっかりと立てておきましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。