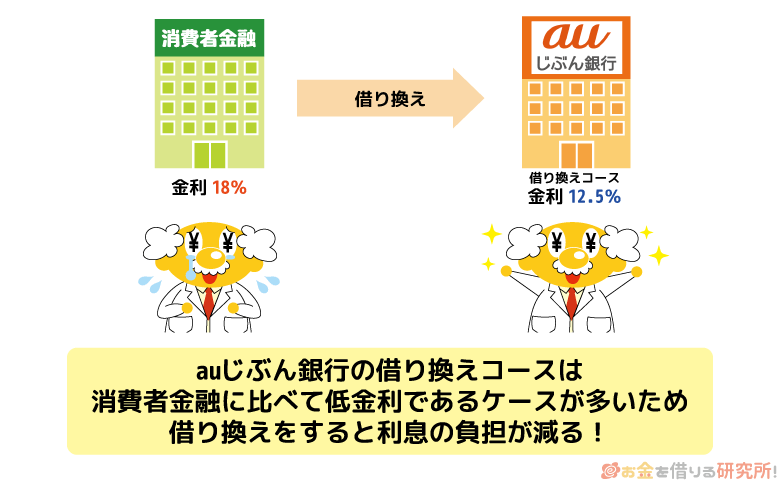

消費者金融カードローンやクレジットカードキャッシングなどの借り換えには、auじぶん銀行などの銀行カードローンの利用がおすすめです。

銀行カードローンは消費者金融に比べて上限金利が低い傾向にあり、借り換えによって利息の負担を減少させる効果が期待できます。

auじぶん銀行カードローンの場合、「借り換えコース」が用意されています。まとまった金額の借入残高があり、返済が長期にわたるケースでは、借り換えによって返済の負担を軽減しましょう。

「返済しているのに、なかなか元金が減らない」「月々の返済額を減らしたい」「今よりも低い金利で借り換えたい」という人は、auじぶん銀行カードローンの申し込みを検討してください。

この記事ではauじぶん銀行カードローンで借り換えをするメリットや注意点、実際に借り換える流れについて説明していきます。

また、審査の結果次第では借り換えコースが適用されないこともあるため、その場合を含め借り換え前後の返済シミュレーションも行います。

auじぶん銀行カードローンでの借り換えを検討している方はぜひ参考にしてください。

※ この記事に記載している金利は2026年2月15日現在のものです。

auじぶん銀行カードローンの「借り換えコース」とは?

auじぶん銀行はKDDIが運営するネット専業銀行であり、扱っているカードローン商品には「通常コース」に加え、au IDをお持ちの方が申し込める「au限定割 誰でもコース」と「au限定割 借り換えコース」の計3コースが用意されています。

auじぶん銀行カードローンのコース

| コース | au IDの登録 | 金利優遇 | ご利用限度額 | 資金使途 |

|---|---|---|---|---|

| 通常コース | 不要 | – | 10万円~800万円 | 原則自由 |

| 誰でもコース | 必要 | 年0.1% | 10万円~800万円 | 原則自由 |

| 借り換えコース | 必要 | 年0.5% | 100万円~800万円 | 原則自由 |

※ 資金使途は原則自由ですが、事業性資金には利用できません。

※ 「借り換えコース」は申し込み時に借り換えを希望し、auじぶん銀行からの借入金で、他社の借入金の返済を行うことが条件になります。

※ 金利優遇は「通常コース(通常金利)」との比較です。「誰でもコース」「借り換えコース」のいずれの条件も満たさない場合は、通常の金利が適用されます。

auじぶん銀行カードローンの資金使途は原則自由(事業性資金を除く)となっています。そのため、「借り換えコース」以外で借り換えを行っても問題はないです。

しかし、通常コースの金利は年1.38%~17.8%なので、上限金利が適用されてしまうと思ったほど現状の借入利率から下がらず、わざわざ借り換えをする意味がありません。

auじぶん銀行カードローンで借り換えをするなら、借り換えコースへ申し込みできるかがポイントのひとつになるでしょう。

借り換えコースや誰でもコースなどau限定割への申し込みができるのは、au IDを持っている方です。また、借り換えコースは、借りたお金を他社借入の返済に利用することを前提としています。

その他の利用目的でお金を借りたいという人は借り換えコースの対象外なので、誰でもコースへ申し込んでください。

auじぶん銀行カードローンの申し込み時に「借り換えコース」を希望していても、審査の結果、ご利用限度額が100万円未満だと「誰でもコース」の適用となるぞ。「通常コース」に比べて金利は優遇されているが、その場合、十分に金利が下がらなかったり、限度額が足りなかったりするケースもあるじゃろう。提示された金利や限度額を確認して、借り換えの判断を行うようにするのじゃ。

auじぶん銀行カードローンで借り換えるメリット

auじぶん銀行カードローンで借り換えをするメリットについて見ていきましょう。

ここでは、基本的には「借り換えコース」を利用して借り換えた場合を想定してお話ししていきます。

他のコースで借り換えをした場合、説明したようなメリットが得られない可能性もあるので注意してください。

auじぶん銀行カードローンで借り換えをするメリットには以下のようなものがあります。

auじぶん銀行カードローンで借り換えるメリット

- 借り換えコースは上限金利が年13.0%低金利

- 他社借入がある場合でも申し込みが可能なコースがある

- 借り換え以外の目的にも利用できる

借り換えコースは上限金利が年13.0%と低金利

カードローンを借り換えるときに重要なのは金利です。

auじぶん銀行カードローンの借り換えコースは、年0.88%~13.0%という金利設定なので、もっとも高い利率でも年13.0%になります。

auじぶん銀行カードローンau限定割 借り換えコースの金利

| ご利用限度額 | 適用金利(年率) |

|---|---|

| 710万円~800万円 | 0.88%~3.5% |

| 510万円~700万円 | 3.5%~5.0% |

| 310万円~500万円 | 5.0%~7.0% |

| 110万円~300万円 | 7.0%~13.0% |

| 100万円 | 13.0% |

一例として、50万円を年率18.0%で借りているケースを考えてみましょう。

その場合、1年後の利息は「50万円×年率0.18=9万円」ですが、auじぶん銀行カードローンで借り換えると「50万円 × 年率0.13 = 6万5千円」となります。

借り換え前後で元金は一緒でも、金利を下げることで、負担する利息を減らせます。

カードローンの場合、約定返済(月々の返済)により借入残高が減少するため、実際の利息の計算方法と異なりますが、金利は返済の負担に大きく影響することが分かったと思います。

借り換えるとどのくらい返済額が変わるかは、後ほど「auじぶん銀行のカードローンで借り換えた場合の返済額をシミュレーション」の中で具体例をあげながら説明しているので、そちらも参考にしてください。

消費者金融カードローンの多くは上限金利が年18.0%じゃ。そのため、auじぶん銀行カードローンで借り換えを行えば、利息の負担を軽減することができるじゃろう。

銀行カードローンは全体として低金利な傾向にありますが、中でもauじぶん銀行カードローンの金利は借り換え向きの低い金利設定です。

主な銀行カードローンの金利

| 銀行カードローン | 適用金利(年率) |

|---|---|

| auじぶん銀行カードローン au限定割 借り換えコース |

0.88%~13.0% |

| イオン銀行カードローン | 3.8%~13.8% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| ドコモSMTBネット銀行カードローン | 2.64%~14.94% |

特に注目してほしいのが上限金利でも年13.0%という点です。

カードローンの金利はご利用限度額に応じて段階的に低くなっていくので、上限金利が低ければ限度額に関係なく低い金利で借り入れできます。

auじぶん銀行カードローンでいえば下限金利へ目がいってしまうかもしれませんが、まずは上限金利を見るようにしてください。

下限金利が適用されるのはご利用限度額が710万円~800万円の場合なので、実際にこの金利で借り換えできる人はかなり限られます。

他社借入がある場合でも申し込みが可能なコースがある

カードローンの多くは、auじぶん銀行カードローンと同じように資金使途を原則自由(事業性資金を除く)としています。

そのため、借り換え目的でカードローンを契約することは他社でも可能です。

しかし、一般的には借り換えのためのカードローン申し込みは金融機関が敬遠する利用目的のひとつだといわれています。

すでに他社借入がある状態で審査を受けるため、どうしても審査に通りにくくなるでしょう。

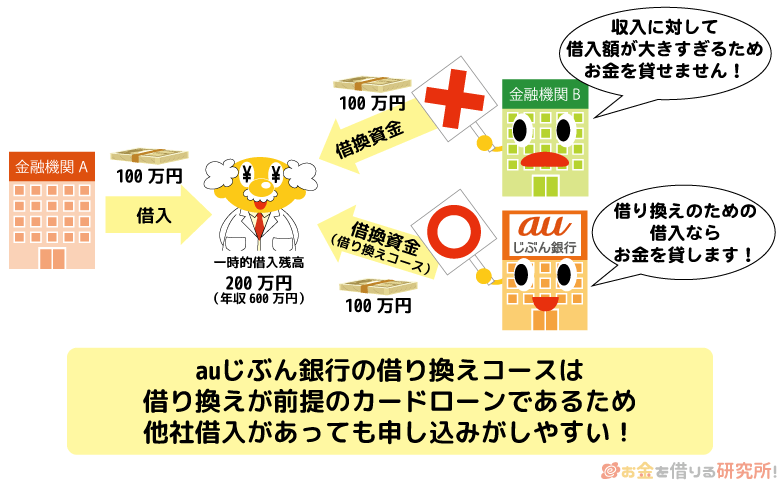

例えば、100万円を借り換える場合、借入残高100万円と借換資金100万円の計200万円を借りている状態になります。

一時的ではあっても年収に対して借入残高が過剰な状態になる場合、カードローンの審査には通りません。

一方、auじぶん銀行カードローンの借り換えコースは、他社借入がある人のためのコースなので、他社借入があっても申し込めます。(※ 個別の事情により審査結果は異なります)

もちろん、借り換える金額が高額になるほど、審査通過のハードルは高くなります。

カードローンの審査に通るためには収入の安定性が重要だといわれますが、希望する借入金額が高額な場合には、その額に見合った年収が求められるでしょう。

借り換え以外の目的にも利用できる

auじぶん銀行カードローンの資金使途は原則自由(事業性資金を除く)で、「借り換えコース」が適用されている場合、他社への返済資金以外にも利用可能です。

「借り換えコース」は他社からの借入金を返済することが適用条件のひとつになっていますが、限度額の範囲内で別の目的で利用することもできます。

一方、銀行などの金融機関で扱われている借り換え専用のフリーローンは、原則、別の目的での利用はできません。通常のカードローンと同じようにさまざまな目的で利用できるという点も、auじぶん銀行カードローンで借り換えるメリットになるでしょう。

カードローンの申し込み時の資金使途の書き方については以下の記事も参考にしてください。

カードローンの資金使途(使い道)はどう書くべき?審査で不利にならない資金使途の書き方

auじぶん銀行カードローンで借り換えるときの注意点

カードローンはさまざまな金融機関で扱われています。

例えば、auじぶん銀行のようなネットバンクだけでなく、メガバンクなどの都市銀行、地域密着型の地方銀行や労働金庫、信用金庫などにもカードローンはあります。

ただし、カードローンで借り換えを行う場合、通常の借り入れで利用するのとは異なる点がいくつか出てきます。

特にauじぶん銀行カードローンは借り換えに特化したコースを設けているということもあって、やや注意すべき点が多いです。

auじぶん銀行カードローンを借り換えに利用する場合、メリットだけでなく、いくつか注意すべき点もあるので覚えておきましょう。

auじぶん銀行カードローンで借り換えるときの注意点

- ご利用限度額が100万円以上でないと「借り換えコース」は利用できない

- 契約期間中はau IDの継続登録が必要になる

- 月々の返済額を減らすことで、返済期間が延びるケースもある

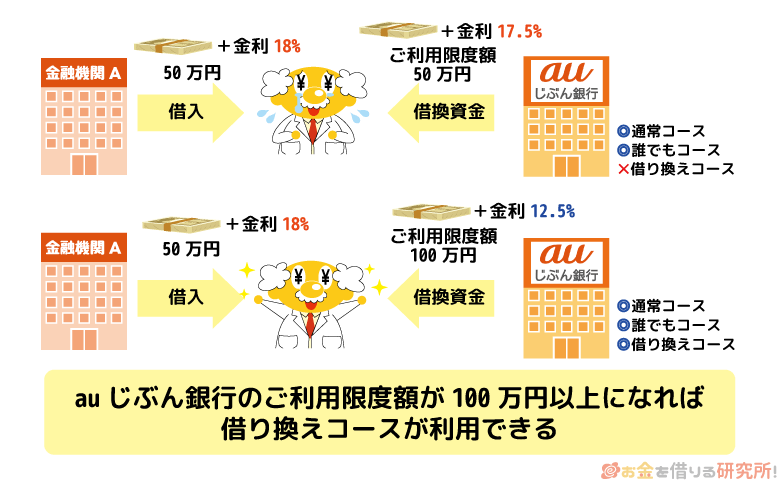

ご利用限度額が100万円以上でないと「借り換えコース」は利用できない

auじぶん銀行カードローンの3つのコースのうち、通常コースと誰でもコースは最低10万円から契約できます。

しかし、借り換えコースだけは最低でも100万円からの契約です。

消費者金融のカードローンは1万円から、銀行カードローンは10万円からという設定が多いことを考えると、この100万円という額はかなり高めの設定であると分かるでしょう。

借り換えを検討している方は借入残高が多い傾向にあるので、100万円という設定になっていると考えられます。

auじぶん銀行カードローンはご利用限度額が高額になると適用される金利は低くなります。

ご利用限度額は審査によって決まりますが、できるだけ高いご利用限度額で契約できた方が良い条件で借り換えできるのです。

また、残念ながらご利用限度額が100万円未満になってしまうと、借り換えコースは利用できず、誰でもコースの適用になります。

ご利用限度額が10万円~100万円のときの誰でもコースの金利は年13.4%~17.7%です。

適用される金利にはかなりの幅がありますが、年17.7%での借り入れになる可能性を考えると借り換えには利用しにくいでしょう。

auじぶん銀行カードローンの「借り換えコース」の適用には100万円以上の借入可能上限額(ご利用限度額)が必要じゃ。ただし、審査の結果、借入可能上限額が100万円以上なら、借り換えに利用する金額は100万円未満でも問題ないぞ。例えば、他社への返済資金として利用するのが30万円や50万円であっても、「借り換えコース」は適用されるのじゃ。

契約期間中はau IDの継続登録が必要になる

審査の結果、ご利用限度額が100万円以上になり無事に借り換えられたとしても注意すべきことがあります。

au限定割の誰でもコースや借り換えコースは、通常コースと比べて金利が優遇されています。

実は、この優遇金利は契約さえしてしまえばずっと適用されるというものではありません。

以下のようなケースでは、au限定割の優遇金利が適用されなくなる可能性があるのです。

優遇金利の適用が中止になる可能性があるケース

- 判定日(毎月末日)にau IDの登録状況が有効になっていない

- 他社借入の返済が確認できない

毎月月末がau IDの登録状況を判定するタイミングなので、場合によってはその時点で優遇金利の適用が中止になることがあるのです。

また、借り換えコースを契約する場合、審査の結果次第ではauじぶん銀行が他社借入を直接返済したり、完済・解約を証明できる書類の提出が求められたりします。

auじぶん銀行カードローンの借り換えコースを契約しても「実際には借り換えなかった」「借り換えをした後に解約せず追加借入してしまった」ということがあると、返済状況は悪化するでしょう。

他のコースよりも金利が優遇される分、借り換えコースの利用には様々な条件があると思ってください。

月々の返済額を減らすことで、返済期間が延びるケースもある

auじぶん銀行カードローンはご利用限度額および借入残高によって月々の返済額が変わる仕組みになっています。

複数社から借り入れがある場合などは、借り換えることで適用される貸付利率だけでなく、月々の返済額も下がるケースが多いでしょう。

ただし、月々の返済額を減らすことで、返済のペースが落ちて、結果として返済期間が延びることもあるので注意してください。

借り換える前よりも返済期間が延びる場合、金利が下がったとしても、利息は日割りで計算されるため返済総額が増えるかもしれません。

auじぶん銀行カードローンに限った話ではありませんが、借り換えの前後で返済シミュレーションを行って、「返済総額はどのくらい変わるか?」もチェックしておきましょう。

auじぶん銀行のカードローンで借り換えた場合の返済額をシミュレーション

auじぶん銀行カードローンで借り換えを行い金利が下がった場合、どのくらい返済額に差が出るのでしょうか?

ここでは、借り換える額が50万円、100万円、150万円の3つのケースで借換前後の返済額をシミュレーションしていきます。

また、借り換える額が50万円のときは、希望通りに借り換えコースが利用できた場合だけでなく、ご利用限度額が100万円を下回って誰でもコースの契約になってしまった場合についてもシミュレーションしました。

それでは、借り換えによってどのくらい返済総額、利息、完済までの期間が変わるのかを見ていきましょう。

※ 以下のシミュレーションは試算の結果であり、実際の数字とは異なる場合があります。参考値としてご覧ください。

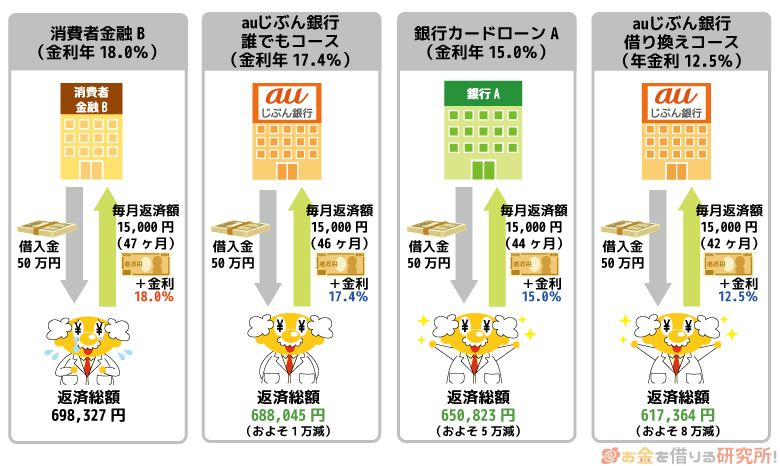

50万円を借り換えた場合(毎月15,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| auじぶん銀行カードローン 借り換えコース (年13.0%) |

623,540円 | 123,540円 | 42か月 |

| 銀行カードローンA (年15.0%) |

650,823円 | 150,823円 | 44ヶ月 |

| auじぶん銀行カードローン 誰でもコース (年17.7%) |

693,266円 | 193,266円 | 46ヶ月 |

| 消費者金融B (年18.0%) |

698,327円 | 198,327円 | 47ヶ月 |

消費者金融B(年18.0%)で50万円を借りて毎月15,000円を返していくとします。

その場合、完済まで47ヶ月、利息の累計はおよそ20万円です。

最大数百万円の借り入れができるカードローンにおいて50万円という借入残高は決して高額ではないものの、元金に加えて20万円も余計に支払わなくてはいけません。

これは毎月15,000円の返済を続けた場合なので、返済額を減らしたり、返済途中で追加借入をしたりすれば、上記の期間や額以上になります。

同額を銀行カードローンA(年15.0%)で借り換えると、完済までの期間が3ヶ月短縮されて、およそ5万円も利息が減るのです。

さらに、auじぶん銀行カードローンの借り換えコース(年13.0%)だと利息はおよそ12万円まで下がります。

消費者金融B(年18.0%)と比較すると、7万円以上も利息を減らすことが可能です。

一方、ご利用限度額が100万円未満で誰でもコースの契約になってしまった場合、思ったように利息は減りません。

適用される金利は審査で決まりますが、もし年17.7%なら消費者金融B(年18.0%)と比べて利息はおよそ5千円しか減らないのです。

auじぶん銀行カードローンの誰でもコースは、ご利用限度額が10万円~100万円だと金利は年13.4%~17.7%になります。

そのため、審査の結果次第では一般的な銀行カードローンと同じような水準で借り換えられる可能性はあります。

消費者金融の年18.0%より低金利ではありますが、提示された貸付条件を見てから契約を決めた方が良いでしょう。

100万円を借り換えた場合(毎月20,000円を返済)

※ 返済額はお借入金額および適用金利によって算出されます。

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| auじぶん銀行カードローン 借り換えコース (年13.0%) |

1,454,354円 | 454,354円 | 73ヶ月 |

| 銀行カードローンA (年14.5%) |

1,543,144円 | 543,144円 | 78ヶ月 |

| 消費者金融B (年15.0%) |

1,579,052円 | 579,052円 | 79ヶ月 |

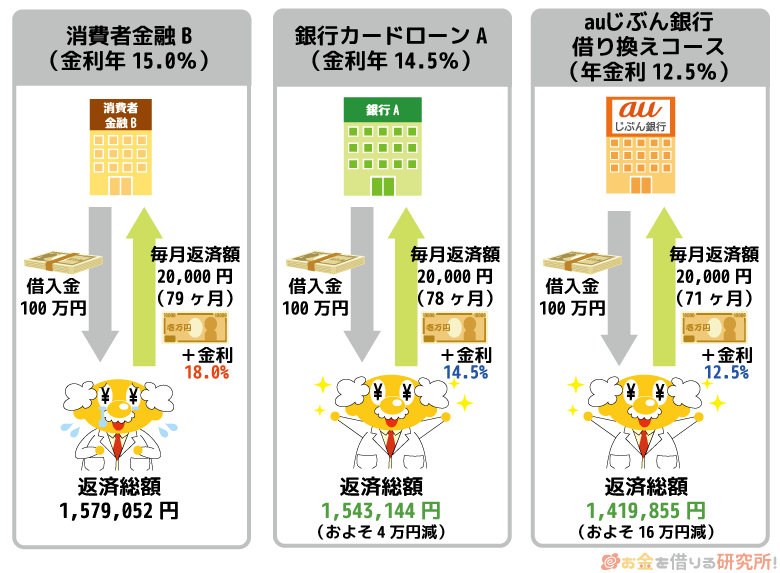

次に借り換える額が100万円のケースを見ていきます。

借入残高が高額になると返済額を月20,000円まで増やしても、完済までに長い年月がかかり、多くの利息が発生するのです。(※ 返済額はお借入金額および適用金利によって算出されます。)

ただ、元金が100万円以上になる場合には金利を年15.0%以下にしなくてはいけないと法律で決められているため、消費者金融からの借り入れでもそれなりに低い金利になります。

消費者金融B(年15.0%)で借りた場合、完済までは79ヶ月、利息はおよそ58万円です。

50万円のときよりも完済までに長い期間がかかってしまうということもあり、借りた金額の半分以上もの利息を支払わなくてはいけません。

これが銀行カードローンA(年14.5%)だと完済までの期間は1ヶ月しか変わりませんが、利息はおよそ3万円5千円も減ります。

適用される金利の差は0.5%ですが、それでも数万円単位で利息が減るのです。

このことから、高額な借り換えほど適用される金利の引き下げによって大きな節約効果が期待できると分かります。

auじぶん銀行カードローンの借り換えコース(年13.0%)だと、利息はおよそ45万円です。

消費者金融B(年15.0%)、銀行カードローンA(年14.5%)と比較して約10万円も利息は少なくなります。

借り換えコースの年13.0%という金利はご利用限度額が100万円の場合なので、審査の結果、それよりも大きな金額で契約できればさらに低い利率での借り換えも可能です。

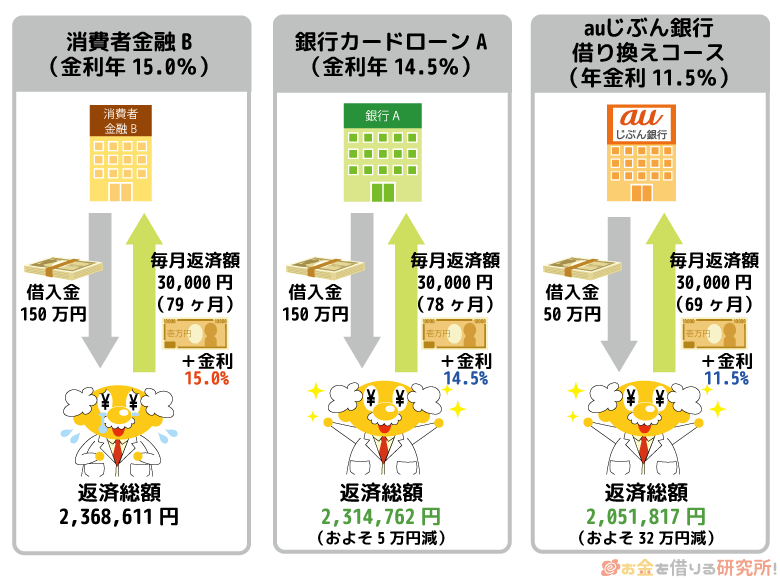

150万円を借り換えた場合(毎月30,000円を返済)

※ 返済額はお借入金額および適用金利によって算出されます。

| カードローン (適用金利) |

返済総額 | 利息 | 完済までの期間 |

|---|---|---|---|

| auじぶん銀行カードローン 借り換えコース (年13.0%) |

2,172,724円 | 672,724円 | 73ヶ月 |

| 銀行カードローンA (年14.5%) |

2,314,762円 | 814,762円 | 78ヶ月 |

| 消費者金融B (年15.0%) |

2,368,611円 | 868,611円 | 79ヶ月 |

最後に借り換える額が150万円のケースを見ていきます。

消費者金融B(年15.0%)で借りた場合、完済までに79ヶ月かかり、利息はおよそ87万円です。

高額な借り入れの場合、最終的な利息の累計を考えるとすぐに少しでも低い金利で借り換えられないかを考えた方が良いでしょう。

銀行カードローンA(年14.5%)で借り換えをすると5万円も利息は減りますが、それでも80万円を超える利息の支払いが必要です。

一方、auじぶん銀行カードローンはご利用限度額が150万円だと適用される金利は年13.0%になり※、返済期間、利息ともに大きな差が生まれます。(※適用金利は審査により異なります)

消費者金融B(年15.0%)と比較して完済までにかかる期間は約半年短縮され、利息はおよそ20万円も減るのです。

借入残高が100万円のときと同様に大きく利息を減らせるでしょう。

借入残高が高額なケースでは、0.1%でも低い金利で借り入れできるカードローンを選んでください。

auじぶん銀行カードローンでの借り換えをおすすめできる人

消費者金融などからの借り入れを借り換える方法はいくつかあります。

auじぶん銀行以外でも借り換えに利用できるカードローンを扱っている金融機関は多いですし、返済に専念するための借換専用ローンというのも存在します。

auじぶん銀行カードローンでの借り換えに向いているのはどのような人なのでしょうか?

以下ではauじぶん銀行カードローンをおすすめできる人について説明していきます。

「借り換えコース」の利用条件を満たせる

auじぶん銀行カードローン通常コースの金利は年1.38%~17.8%です。

上限金利が年15.0%程度に設定してある銀行カードローンが多い中で、通常コースの金利は高めだといえるでしょう。

そのため、auじぶん銀行カードローンで借り換えるなら「借り換えコース」の利用条件を満たせるかが非常に重要になります。

auじぶん銀行カードローン「借り換えコース」の適用条件

| 申し込み時 | 申込画面で「借り換えを希望する」にチェックを入れてください。 |

|---|---|

| au ID | 申し込み時にau IDを登録する必要があります。申込入力完了後に表示される登録画面でau IDを入力します。また、カードローン申し込み時の名義とau IDの登録名義が一致していなくてはいけません。 |

| 審査結果 | 「借り換えコース」の適用はご利用限度額が100万円以上のケースに限られます。審査の結果、ご利用限度額が100万円未満の場合は「誰でもコース」の適用となります。 |

| 収入証明書 | 契約のご利用限度額が50万円を超えるケースでは収入証明書の提出が必須です。「借り換えコース」の適用はご利用限度額が100万円以上のケースなので収入証明書も用意してください。 |

| 利用時 | auじぶん銀行からの借入金で、他社からの借入金を返済します。返済ができない場合は、金利優遇が予告なく中止されるケースもあります。また、審査の結果によっては、借入契約の解約を指示されることもあり、その際は解約証明書の提出も依頼されます。 |

au IDをお持ちの方というのは前提条件ですが、ご利用限度額が100万円以上にならないと借り換えコースの契約はできません。

審査の結果、金利を下げられない場合は、借り換えを行わないという判断も必要になるでしょう。

そもそも利用条件を満たすau IDを持っていないという方は、楽天銀行スーパーローンでの借り換え(金利年1.9%~14.5%)や、みずほ銀行カードローンでの借り換え(年2.0%~14.0%)といった他の銀行カードローンでの借り換えを検討してください。

借り換えにおすすめの銀行カードローンは以下の記事で紹介しています。

借り換えにおすすめの銀行カードローン!カードローンの借り換えの流れと審査のコツ!

auじぶん銀行に口座を持っている

auじぶん銀行カードローンの申し込みはauじぶん銀行の口座がなくても大丈夫です。

ただし、毎月の返済を口座振替で行うためには、auじぶん銀行の口座が必要になります。

口座振替以外で返済するためにはATMや銀行振込で指定額を入金しなくてはいけません。

借り換えを行う場合、どうしても完済までに長い期間がかかってしまうケースが多いので、できれば口座振替の登録をした方が良いでしょう。

先にauじぶん銀行の口座開設をしても良いですが、審査に落ちてしまったり契約を見送ったりした場合には口座は必要ないため、申し込み時点でauじぶん銀行の口座がないという方は、審査通過の連絡があってから口座開設の手続きを取ってください。

口座振替の登録をしておけば返済忘れを起こしてしまう危険性が減るでしょう。

もしくは、すでに口座を持っている銀行のカードローン、口座開設不要で利用できる銀行カードローンでの借り換えをおすすめします。借り換え後の返済は長期にわたって行うケースが多いので、持っている金融機関口座で口座振替を行えると便利です。

返済だけでなく借り入れにもカードローンを利用したい

auじぶん銀行カードローンの借り換えコースは、他社借入を返済するためのコースです。

ただし、借り換えをしっかりと行なった上で利用枠に空きがあるなら、その範囲で追加借入を行うことは可能です。

例えば、auじぶん銀行カードローンの借り換えコースをご利用限度額100万円で契約したとします。

借り換えコースで70万円を借り換えた場合、まだ利用枠に30万円の空きがあるため、その金額までは借り入れができるのです。

さらに、返済していき借入残高が減れば、その分だけ利用枠も空きます。

もちろん、返済が苦しくて借り換えをしたなら、できるだけ借入残高が増えないようにカードローンを利用した方が良いでしょう。

それでも、もしものときのために借り入れができるカードローンを契約しておきたいという方にはauじぶん銀行カードローンがおすすめです。

この点は、返済専用のローンとは大きく異なる部分だといえます。

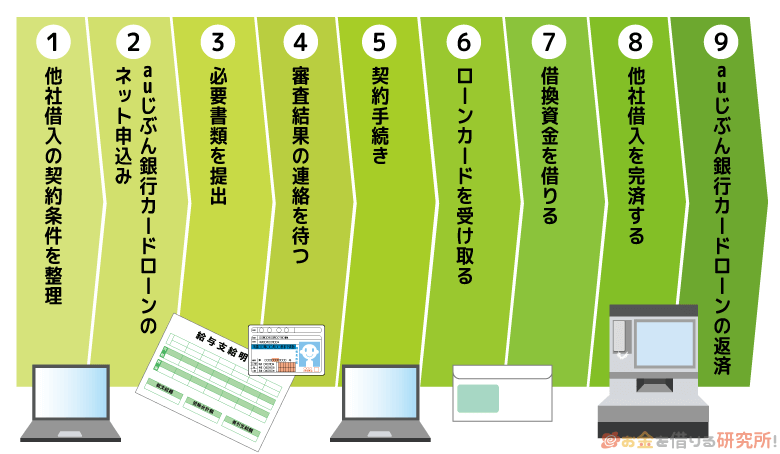

auじぶん銀行カードローン「au限定割 借り換えコース」を利用する流れ

最後にauじぶん銀行カードローンの借り換えコースで借り換えを行う流れを確認していきます。

申し込みフォームの入力内容を間違うと借り換えコースが適用されないので注意が必要です。

- 他社借入の契約条件を整理する

借り換えをする事前準備として今利用しているカードローンの借入残高、適用金利を整理しておきましょう。

特に複数の借り入れがある人は、しっかりと契約条件を整理しておいた方が良いです。

この後の手順では、借り換えに必要な限度額、借り換えるべきかを判断するための適用金利を把握している必要があります。また、毎月の返済額についてもメモしておくと、借り換え後の支払い額と比較しやすいです。

- auじぶん銀行カードローンのネット申し込みをする

auじぶん銀行に口座を持っている方は口座情報を利用して申し込みができます。

「auじぶん銀行口座をお持ちの方はこちら」という申し込みボタンがあるので、そこから口座にログインして申し込みを進めていきましょう。また、auじぶん銀行に口座がなくても、au IDを利用して申し込みできます。

借り換えコースを利用する方はau IDを持っているはずなので「au IDを利用してお申込み」というボタンから申し込みフォームへ進んでください。auじぶん銀行の口座情報を利用するか、au IDを利用するかによって申し込みフォームでの入力内容が若干違いますが、どちらの場合でも「借り換えを希望する」に必ずチェックを入れましょう。

借り換え目的で申し込みをしても、「借り換えを希望する」にチェックを入れないと借り換えコースへの申し込みだとは見なされません。

加えて、申し込みではau IDの入力も必要になります。

申し込みフォームに入力した名義と、au IDの契約者名義のカナ氏名が異なる場合はau限定割の対象外になってしまうので、不安な方はauの契約者名義を確認した上で申し込みをしてください。 - 必要書類を提出する

カードローンの申し込み後、本人確認書類と収入証明書をauじぶん銀行へ提出します。

auじぶん銀行カードローンの必要書類

本人確認書類 ・運転免許証

・運転経歴証明書

・マイナンバーカード

・パスポート

・住民基本台帳カード

・資格確認書(おもて面・うら面)収入証明書 ・源泉徴収票

・住民税決定通知書

・地方公共団体が発行する所得証明書(課税証明書)

・確定申告書※ 審査の内容次第で、2種類以上の本人確認書類が必要になることがあります。

※ 表内の収入証明書が準備できない場合、直近1ヶ月分の給与明細書での代用も可能です。

上記書類は、auじぶん銀行公式サイトからアップロードすることで提出できます。

スマホなら書類の撮影から提出までできてしまうのでおすすめです。 - 審査結果の連絡を待つ

審査が完了するとメールで通知されるので、希望通りに借り換えコースを契約できるか、ご利用限度額はいくらになるのかを確認しましょう。

特に借入残高の全額を借り換えられないケースでは注意が必要です。

その状態で契約を進めてしまうと他社借入件数が増えてしまうだけでなく、返済日の管理も面倒になってしまいます。誰でもコースでの契約になってしまう場合でも、現在の借入条件によっては借り換える価値があります。

はじめに調べておいた金利やご利用限度額と見比べてみて、auじぶん銀行カードローンで借り換えすべきかを判断してください。

- 契約手続きを行う

審査通過後、メール、もしくは電話で契約内容の確認が行われ手続き完了です。

書類を郵送する必要がないので、スムーズに契約を完了できるでしょう。 - ローンカードを受け取る

契約手続きの完了後、およそ1週間でローンカードが自宅に届きます。

auじぶん銀行カードローンは、カード発行が必須であり、自動契約機もないので郵送でしかカードを受け取れません。また、auじぶん銀行に口座を持っている人は、ローンカードを受け取る前でも、契約完了と同時に自分銀行口座への振込融資を受けられます。

口座を持っていない場合には、カードを受け取ってからの借り入れになるのでもう少し待ちましょう。 - 他社への返済資金を借りる

ローンカードが自宅に届き借り入れの準備ができたら、返済資金を借りていきます。

auじぶん銀行カードローンでは、auじぶん銀行以外の口座でも振込融資を受けることができる他、ATMでローンカードを使って借り入れしても手数料無料で必要な額を引き出せます。この後の返済をネット返済で行おうと考えている方は、その口座で振込融資を受けた方が早いでしょう。

auじぶん銀行カードローンの借入方法は「ATM」もしくは「銀行振込」です。都合の良い方法を選んで借り入れをしてください。

- 他社借入をauじぶん銀行カードローンで完済する

借換資金を用意したら、そのお金で他社借入を返していきましょう。

借入残高をいっきに返す全額返済(一括返済)は、利用しているカードローンによって方法が異なります。硬貨の取り扱いができないATMは全額返済に対応していないケースもあるため、事前に全額返済の方法を確認しておいてください。

また、auじぶん銀行が借入残高を直接振り込みによって返済してくれるケースもあります。

他にも、全額返済後、解約が必要になるケース、完済・解約を証明できる書類を提出するケースもあるのでauじぶん銀行の指示に従ってください。ちなみに、完済証明書や解約証明書はもともと借り入れをしていた金融機関に発行を依頼することになります。

指示された書類をauじぶん銀行に提出しないと優遇金利の適用が中止になる可能性もあるため注意しましょう。 - auじぶん銀行カードローンの返済を行う

借り換えが完了したらauじぶん銀行カードローンへ返済を行なっていきます。

auじぶん銀行カードローンの返済日は「35日ごと返済」、もしくは「期日指定返済」です。ただ、口座振替で返済をする場合には「期日指定返済」になるので、都合の良い日を選んでください。

給料日の少し後を返済日に指定すると、無理なく返済金額を口座に用意できるでしょう。口座振替の方が返済遅れは起きにくいですが、引き落とされるのは最低返済額になります。

最低額だけではなかなか元金が減らないので、家計の状況と相談しながらATMでの追加返済も行なってください。その方が早く借入残高が減るため、最終的に支払う利息は少なくなるのです。

auじぶん銀行カードローンでの借り換えに関するよくある質問

auじぶん銀行カードローンを借り換えに利用する場合、審査は厳しい?

auじぶん銀行カードローンの資金使途は原則自由(事業性資金は除く)で、借り換えに利用することもできます。

複数の借り入れをauじぶん銀行カードローンで借り換えることもできますが、契約には審査があり、実際の限度額は審査によって決定されることになります。

au IDを持っている場合は、通常コースよりも金利が優遇されている「誰でもコース」や「借り換えコース」が適用されます。

ただし、「借り換えコース」に関しては、審査の結果、利用限度額が100万円以上でなくてはいけません。

契約可能な最低限度額が高額になる分、審査通過のハードルは高くなるでしょう。

「誰でもコース」なら契約額は10万円からになるものの、基本的に銀行カードローンの審査は消費者金融に比べて厳しくなります。

auじぶん銀行カードローンの審査については以下の記事で解説しています。

auじぶん銀行カードローンの審査でチェックされるポイントや審査落ちの原因、コースによる違いなどはそちらで確認してください。

auじぶん銀行カードローンの審査は甘い?審査に落ちる原因と解決策を紹介

auじぶん銀行カードローンはいくらまで借りられる?

auじぶん銀行カードローンのご利用限度額は10万円~800万円です。

ただし、契約可能な限度額は適用されるコースによって異なります。

例えば、au IDを持っていて、「借り換えコース」を希望する場合、ご利用限度額は100万円~800万円になります。

「借り換えコース」に関しては、au IDを持っておらず「通常コース」の申し込みになる方やau IDを持っていて「誰でもコース」を希望する方とはご利用限度額が異なる点に注意しましょう。

ちなみに、「借り換えコース」を希望していても、審査の結果、ご利用限度額が100万円未満なら「誰でもコース」が適用されます。

また、実際のご利用限度額は各コースの範囲内で、審査によって決定されます。

auじぶん銀行カードローンを借り換えに利用する場合は、十分な金額を借りられることを確認のうえ、契約するようにしてください。

auじぶん銀行カードローンで借り換えるにはどのくらいの年収が必要?

auじぶん銀行カードローンの申込条件のひとつは「安定継続した収入があること」です。

そのため、本人に安定した収入がない場合は審査に通りませんが、具体的な年収の基準は公開されていません。

カードローンの審査ではさまざまな項目がチェックされ、総合的に契約の判断がなされます。

「年収~万円以上なら審査に通る」という基準があるわけではなく、他社借入の状況や扶養家族の有無、月々負担している家賃の金額なども考慮されると考えてください。

ただし、借り換える金額が年収の1/3を超えている場合、審査通過は難しいでしょう。

消費者金融などの貸金業者は総量規制の対象で、原則、年収の1/3を超える借り入れはできません。

そして、銀行も総量規制の基準額を意識して、融資額を設定する傾向にあります。

例えば、年収600万円で、200万円超の借り換えを行うのは難しいです。

auじぶん銀行カードローンで借り換えを行う場合、まずは年収と他社借入のバランスをチェックしてください。

auじぶん銀行カードローンで借り換える場合、完済証明書は提出する?

カードローンやクレジットカードキャッシングの借り換えを行う場合、完済証明や残高証明書、解約証明書の提出を求められるケースもあります。

これは借りたお金で借り換えを行ったことを確認したり、借り換え後の追加借入による借入状況の悪化を防いだりするのが目的です。

auじぶん銀行カードローンの場合、審査結果によっては借り換えを行ったローンの解約を依頼され、解約を証明する書類の提出を行うケースもあるので注意してください。

完済証明書などは、会員ページもしくはコールセンターなどで発行を依頼できます。

商品によっては完済証明書や残高証明書、解約証明書の提出を求められるので、必要に応じて発行してもらいましょう。

auじぶん銀行カードローンは契約後にコース変更できる?

auじぶん銀行カードローンは「通常コース」に加えて、au IDを持っている人向けの「誰でもコース」と「借り換えコース」があります。

これらのコースは契約時に決定されるため、あとから変更することはできません。

例えば、「誰でもコース」で契約したのであれば、その後、借り換えに利用する場合も「誰でもコース」のままです。

また、「通常コース」で契約するケースも同様です。

「誰でもコース」や「借り換えコース」の適用は申し込み時にau IDを登録することが条件になっています。

あとからau IDを登録して、au 限定割のコースに変更することもできないので注意してください。

【まとめ】借り換えはauじぶん銀行カードローンの借り換えコースが最適!審査・利用条件が厳しいので注意

auじぶん銀行カードローンの「借り換えコース」は、消費者金融などからの借り入れがあって、借り換えによって金利負担を軽減したい人におすすめです。

au IDを持っていて、審査の結果、ご利用限度額が100万円以上にならないと適用されませんが、「通常コース」や「誰でもコース」よりも金利が優遇されています。

また、「借り換えコース」は返済専用でないため、利用限度額の範囲内での追加借入も可能です。

消費者金融カードローンやクレジットカードキャッシングの借り換えに利用しつつ、必要に応じて借り入れも行いたいという人はauじぶん銀行カードローンで借り換えましょう。

ただし、審査によってご利用限度額が100万円未満になる場合は「誰でもコース」の適用になりますし、借り換え後の返済計画によっては返済総額が増えてしまうケースもあります。

auじぶん銀行カードローンで借り換えを行う際は、審査によって決まる貸付条件をしっかりと確認して、借り換え後の返済シミュレーションも行ってください。

auじぶん銀行カードローンは公式ホームページにて「お借入診断」が可能です。

診断結果は審査結果と異なるケースもあるものの、審査が不安な人は借入診断の結果を見てから、実際に申し込みを行いましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。