個人向けの借り入れサービスといえば消費者金融の「カードローン」をイメージする人が多いと思います。

中には、すぐにお金を借りたくても、「郵送や来店でカードを受け取るのが不安……」「カードをいつも持ち歩くのは面倒!」という人もいるでしょう。

しかし、大手消費者金融カードローンはカード発行なしで契約することができますし、完全にローンカードが発行されないカードレスタイプのローンも増えてきています。

「来店・郵送不要ですぐに借りたい」「できるだけ財布をスッキリさせたい」「アプリだけでお金を借りたい」という人はカード発行の有無を選択できるタイプやカード発行なしのキャッシングサービスを選んでください。

この記事ではおすすめのカードレスローンを紹介していきます。また、カードレスローンのメリット・デメリット、自分にあった商品の選び方、申し込みの当日中にお金を借りる流れについても解説します。

「どのカードレスローンが良いのか分からない……」「カードなしで借り入れ・返済する方法を知りたい!」「本当にカードレスで大丈夫なのか迷っている」という方はぜひ参考にしてください。

カードなしでスッキリ!

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

目次

カードレスで借り入れができるおすすめローン

個人向けのローン商品を扱う金融機関には、消費者金融、銀行、信販会社、クレジットカード会社などがあります。以上のような金融機関ではカードローンも扱っていますが、カードレスへの対応は商品によって異なります。

カードレスでキャッシングしたい場合は、必ずカード発行の有無を選択できるタイプの商品やカード発行なしでWeb・アプリから借り入れ・返済できるタイプの商品を選んでください。

この記事で紹介するカードレス対応のキャッシングサービスの特徴を表にまとめました。

基本的に大手消費者金融カードローンは、カード発行の有無を申し込み・契約時に選択できて、アプリがカード代わりになるスマホATMにも対応しています。サービスごとの特徴を比較しながら自分にあったタイプの商品を見つけましょう。

カードレス対応のおすすめキャッシングサービス

| ローンタイプ | サービス名称 | カード発行 | スマホATM | 郵送物原則なし |

|---|---|---|---|---|

| 消費者金融カードローン | プロミス | 選択可能 | ◯ | ◯ ※1 |

| 消費者金融カードローン | レイク | 選択可能 | ◯ | ◯ ※2 |

| 消費者金融カードローン | アイフル | 選択可能 | ◯ | ◯ ※3 |

| 消費者金融カードローン | アコム | 選択可能 | ◯ | ◯ ※4 |

| 消費者金融カードローン | SMBCモビット | 選択可能 | ◯ | ◯ ※5 |

| 消費者金融カードローン | VIPローンカード | 選択可能 | ◯ | ◯ ※6 |

| スマホ決済系キャッシングサービス | dスマホローン | なし | × | ◯ ※7 |

| スマホ決済系キャッシングサービス | au PAY スマートローン | なし | ◯ | ◯ ※8 |

| スマホ決済系キャッシングサービス | メルペイスマートマネー | なし | × | ◯ |

| 銀行カードローン | 三井住友銀行 カードローン | 選択可能 | × | ◯ ※9 |

| 銀行カードローン | 三菱UFJ銀行カードローン「バンクイック」 | 選択可能 | × | ◯ ※10 |

| 信販系カードローン | ジャックスmirajitsu cardless | なし | × | × |

※1 Web完結なら郵送物はありません。Web完結で手続きできるのは、Web・アプリからの申し込み後、「郵送書類の受取で本人確認」を選択しない場合に限ります。

※2 Web完結(郵送なし)で契約するには、「スマート本人確認」もしくは「口座登録で本人確認」が必要です。

※3 申し込み時の本人確認の方法により郵送物が発生する場合もあります。

※4 郵送物なしでの契約を希望する場合は、「電磁交付」の登録が必要です。また、契約時に「郵送での契約」を選択した場合は、契約書などの書類の郵送があります。

※5 来店せずに契約する場合、「オンライン本人確認」もしくは「返済方法で口座振替を登録」することで郵送物はありません。ただし、審査内容などによっては郵送物が発生することもあります。

※6 アプリ型(カードレス)の場合、オンライン本人確認サービスを利用することで郵送物はありません。ただし、契約後の入金遅れや契約内容の変更に伴って郵送物が発生することはあります。

※7 返済期日の超過などサービスの利用状況により郵送物が発生することもあります。

※8 「申し込み時に口座登録を行えない場合」や「本人確認書類の提出を選択した場合」は、契約に必要な確認コードの記載されたハガキが郵送されます。

※9 「カードレスでの契約」もしくは「ローン契約機での契約」で、郵送物なしで契約可能です。

※10 カードレスの場合、原則として自宅・勤務先への郵送物はありません。ただし、カードレスでも取引内容によっては、郵送物が発生することもあります。

プロミスのカードレスローンは利便性が高く多くの人におすすめ

数が多くて迷っているという人には大手消費者金融の一社であるプロミスがおすすめです。プロミスはカードレスで契約をした方でも、後から手数料無料でカード発行できます。

そのため、「もしかしたらカードがあった方が便利かな?」と思っている方も安心でしょう。もちろん、消費者金融なので、審査は最短3分(※1)とスピーディで即日融資にも対応しています。

また、以下のような点もプロミスのメリットです。

- Web完結対応で、来店や郵送による手続きが不要

- 無利息期間の開始は初回借入の翌日から30日間 ※2

- インターネット振込は最短10秒程度で口座に入金

プロミスはWeb完結契約に対応していて、Web・アプリ上で申し込みから契約・利用までのすべてを行えます。そのため、Web完結で手続きを進めるのであれば、自動契約機に来店したり、郵送物を受け取ったりする必要はありません。

加えて、プロミスの無利息期間は初回借入の翌日から開始です。契約日やその翌日から自動的にスタートするわけではないため、「借り入れまでに少し時間がある」というケースも無利息期間をしっかりと活用できます。

さらに、プロミスのインターネット振込は原則24時間365日いつでも利用できて、最短10秒程度(※3)で指定の口座に入金してくれます。

インターネット振込には「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「楽天銀行」などたくさんの金融機関が対応しており、銀行の営業時間外でも振込融資を受けやすいのも特徴です。

サービスの利便性が高いので、カードレスローンの商品選びで迷っている方は、プロミスを選べば失敗は少ないでしょう。

プロミスの商品内容

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 融資時間 | 最短3分 ※1 |

| 借入方法 | 指定口座への振り込み(24時間振込にも対応)/ スマホATM(アプリローン)/ ローンカード(カード発行が必要) |

| 約定返済方法 | インターネット返済/ 口座振替/ スマホATM/ コンビニ・提携ATM(※4)/ プロミスATM/ 銀行振込/ ポイントによる返済 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 無利息期間は、プロミスとの契約がはじめてであり、メールアドレスとWeb明細を登録することが必要です。

※3 振込実施時間は金融機関により異なります。

※4 カード発行が必要です。また、所定の提携ATM手数料は利用者負担となります。

アイフルのカードレスローンは最短18分で審査が完了

アイフルは、最短18分審査(※1)と業界の中でもかなりスピーディに借り入れができるカードローンです。

最短18分で融資ができるので、夕方以降の申し込みであっても即日融資を受けやすいのがメリットです。

アイフルもカード発行の有無を選択できますし、新規契約者向けに無利息期間「最大30日間利息0円サービス(※2)」も用意されています。

ただし、アイフルの無利息期間は契約の翌日から30日間です。

無利息期間の開始が初回借入日や初回借入日の翌日ではない点に注意してください。

アイフルの借入方法は「銀行振込」「スマホアプリ(セブン銀行ATM・ローソン銀行ATM)」「提携ATM(コンビニ/ 銀行)」です。

アイフルをカードレスで契約する場合、提携ATMは利用できないものの、カードがなくてもすぐにお金を借りられます。

銀行振込での借り入れはスマホアプリからも手続きできて、原則24時間(※3)いつでも取引可能です。

土曜日や日曜日、祝日も手続き後、すぐに振り込まれる(※4)ので、急いでいるケースもアイフルなら安心でしょう。

アイフルの商品内容

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円まで |

| 融資時間 | 最短18分 ※1 |

| 借入方法 | 指定口座への振り込み(原則24時間振込可)/ スマホATM/ ローンカード(カード発行が必要) |

| 約定返済方法 | インターネット返済/ 口座振替/ 銀行振込/ スマホATM(セブン銀行ATM・ローソン銀行ATM)/ 提携ATM(※5) |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 はじめてアイフルと無担保キャッシングローンを契約される方が対象です。

※3 メンテナンスなどの時間は除きます。

※4 金融機関により振込可能時間が異なります。また、利用する金融機関の受付時間外やメンテナンス時間などを除きます。アクセスの集中により手続きから入金完了までに時間がかかるケースもあります。

※5 スマホATMによる取り引きを除いて、カード発行が必要です。

SMBCモビットはカードレスまたはカード有りを選んで契約可能

SMBCモビットはWeb完結で契約できるため、カード発行なしでサービスを利用可能です。

SMBCモビットの場合、「スマホATM取引」や「振込キャッシング」で借りるのであれば、ローンカードは必要ありません。

また、「PayPayマネーチャージ(※1)」という借入方法にも対応していて、スマホアプリからの手続きでPayPayマネーに直接チャージする形でお金を借りられます。

さまざまな借入方法に対応しているので、都合の良い方法を選択しましょう。

ただし、ローンカードを発行しない場合、提携ATM(スマホATM取引を除く)は利用できません。

三井住友銀行ATMについてはSMBCモビットの借り入れ・返済時の手数料が無料となっています。

スマホATM取引を含めて、三井住友銀行ATM以外の提携ATMを利用する際は、手数料がかかる点に注意してください。

ちなみに、SMBCモビットは自宅への郵送だけでなく、「三井住友銀行内のローン契約機」「コンビニ(ローソン・ミニストップ)」「郵便局窓口」「はこぽす・PUDO」でもカードを受け取れます。 ※2

カードレスで契約するメリットとデメリットを比較して、カード発行の有無を選びましょう。

SMBCモビットの商品内容

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 融資時間 | 最短15分 ※3 |

| 借入方法 | 指定口座への振り込み(24時間振込にも対応) ※4/ スマホATM取引/ ローンカード(カード発行が必要) |

| 約定返済方法 | インターネット返済/ 口座振替/ 銀行振込/ スマホATM取引/ 提携ATM(※5)/ ポイント |

※1 PayPayマネーでの借り入れは、PayPayでの本人確認が必要です。また、PayPayマネーの残高が100万円を超える送金はできません。

※2 審査結果により、受取方法を指定される場合もあります。

※3 契約内容により、申し込みから融資までに時間がかかる場合もあります。また、申し込みの曜日・時間帯、審査の進捗によっては、翌日以降の連絡になります。

※4 24時間振込には対応していない金融機関もあります。入金完了時間は金融機関により異なります。

※5 スマホATM取引を除いて、カード発行が必要です。

レイクのカードレスローンは長い無利息期間がある

レイクの特徴は、長い無利息期間があることです。

レイクとはじめての契約であれば、Webからの申込みで365日間、または60日間の無利息期間が適用されます。 ※1

Webから申し込めば、契約額に関係なく60日間の無利息期間が適用されるので、それでも十分お得なのですが、契約額が50万円以上で収入証明書類の提出があれば、365日間も無利息期間が適用されます。

キャッシングサービスの中には新規契約者向けに無利息期間を用意しているところも多いですが、適用される期間はサービスによって異なります。

レイク以外の大手消費者金融カードローンは最大30日間なので、無利息期間の長さ重視で選ぶならレイクがおすすめです。

レイクは、カード発行を申し込み・契約時に選択できるようになっています。

カードレスのWeb完結(郵送なし)で利用するのであれば、「カードなし」を選択して、手続きを進めましょう。

その場合、契約画面にて「スマート本人確認(※2)」もしくは「口座登録で本人確認(※3)」を行う必要があります。

レイクの公式サイトには「1秒診断」があり、年齢、年収、他社借入額を記入すると検討可能な借入額がすぐに分かります。 ※4

審査が不安な人は、診断結果を確認してから実際の申し込みを行いましょう。

レイクの商品内容

| 実質年率 | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 融資時間 | Webで最短15分 ※5 |

| 借入方法 | 指定口座への振り込み(24時間振込にも対応)/ スマホATM/ Payチャージ(PayPayマネーでの借り入れ)/ ローンカード(カード発行が必要) |

| 約定返済方法 | インターネット返済/ 口座振替/ スマホATM取引/ 銀行振込/ Pay払い(PayPayマネーでの返済)/ 提携ATM(コンビニ・銀行) ※6 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2 スマートフォンで運転免許証を撮影する本人確認の方法です。使用するスマートフォンによっては、契約画面で「スマート本人確認」が表示されない場合もあります。

※3 申込者名義の金融機関口座を登録して、その後、指定の本人確認書類を提出する本人確認の方法です。

※4 診断結果は簡易的なもので、実際の審査結果と異なる場合もあります。

※5 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間を除きます。

※6 スマホATMによる取り引きを除いて、カード発行が必要です。

アコムはカードレスもカードありも両方便利

アコムをカードレスで契約する場合は、インターネットからの申し込み後、本人確認書類(※1)をスマホアプリ経由で提出しましょう。

あとは契約時にカード受取方法を「カード不要」にすれば、カードレスでサービスを利用できます。

大手消費者金融の中だとアコムのカードレス対応は遅く、以前はカード発行が必須で、スマホATMも利用できませんでした。

しかし、現在はローンカードの発行なしで契約できますし、スマホATMも利用可能になっています。

カードレスでアコムを契約した方は、銀行振込やスマホATMで借りましょう。

銀行振込なら手数料無料で、原則24時間最短10秒(※2)で振り込みです。

アコムの商品内容

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 融資時間 | 最短20分 ※3 |

| 借入方法 | 指定口座への振り込み(24時間振込にも対応)/ スマホATM/ ローンカード |

| 約定返済方法 | インターネット返済/ アコムATM・提携ATM(※4)/ 銀行振込/ 口座振替 |

※1 本人確認書類として提出できるのは、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書です。

※2 メンテナンスにより利用できない時間帯もあります。また、振込実施時間は金融機関によって異なります。

※3 申し込みの時間や審査により希望に添えない場合があります。

※4 スマホATMによる取り引きを除いて、カード発行が必要です。

大手消費者金融以外のカードレスタイプのローン

大手消費者金融以外にもカードレスタイプのローンサービスはいくつかあります。

例えば、「dスマホローン」「au PAY スマートローン」「LINE ポケットマネー」はスマホ完結型の完全カードレスタイプのサービスです。

申し込みから契約・利用のすべてをWeb・アプリで行えて、ローンカードの発行はありません。

また、大手消費者金融カードローンと同じようにカード発行の有無を選択できるタイプの商品としてはドコモ・ファイナンスの「VIPローンカード」などが挙げられます。

申し込みから融資までのスピードやサービスの利便性を重視するなら大手消費者金融カードローンがおすすめですが、そのほかの部分を重視する場合は、これらの商品も候補になってくるでしょう。

ドコモ・ファイナンス「VIPローンカード」

ドコモ・ファイナンス(旧:オリックス・クレジット)の「VIPローンカード」には、「アプリ型」と「カード発行型」の2タイプの商品があります。

カードレスでの契約を希望する人は、「アプリ型」を選んでください。

VIPローンカードのアプリ型であれば、申し込みから契約・利用までのすべてがWeb完結で、自宅への郵送物(※1)も発生しません。

また、公式スマホアプリはスマホATMに対応していて、カードがなくても全国のセブン銀行ATM・ローソン銀行ATMを利用可能です。

もちろん、口座への振込融資で借りたり、インターネット返済で返したりもできるため、カードレスでも不便ではないでしょう。

VIPローンカードの審査にかかる時間は最短60分(※2)です。

大手消費者金融カードローンに比べると時間がかかるので、お急ぎの方は早めに手続きを進めてください。

ドコモ・ファイナンス「VIPローンカード」の商品概要

| 金利(実質年率) | 1.5%~17.8% |

|---|---|

| 限度額 | 10万円~800万円 ※3 |

| 審査時間 | 最短60分 ※2 |

| カード発行 | なし(「アプリ型」の場合) |

| 借入方法 | インターネット振込/ スマホATM/ カード出金 ※4 |

| 約定返済方法 | インターネット返済/ スマホATM/ 口座振替/ 銀行振込/ カード入金 ※4 |

※1 契約後の返済遅れや契約内容の変更などがあった場合は、書面で連絡することもあります。

※2 申し込みの曜日や時間帯によっては、審査結果の回答が翌日以降になることもあります。

※3 申し込み時に50万円~800万円の間で設定されている契約枠から希望のコースを選択しますが、審査の結果、50万円を下回る契約額となる場合もあります。

※4 カード出金・カード入金は、「カード発行型」を選択した方のみ利用できます。

NTTドコモ「dスマホローン」

「dスマホローン」はNTTドコモのスマホ完結型ローン(※1)です。

申し込みから契約だけでなく、借り入れや返済もWeb・アプリで行えて、審査は最短即日(※2)で完了します。

また、ローンカードの発行はないため、原則、自宅への郵送物もありません。

dスマホローンの申し込みには「dアカウント」が必要です。

dアカウントを持っていない方は、事前に取得しておきましょう。

ちなみに、dスマホローンは、ドコモのサービス(※3)の利用状況に応じて最大で年率3.0%の金利優遇があります。

ドコモの回線契約は、必須ではないものの、基本的にはドコモユーザー向けのキャッシングサービスだと思ってください。

NTTドコモ「dスマホローン」の商品概要

| 金利(実質年率) | 3.9%~17.9% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短即日 ※2 |

| カード発行 | なし |

| 借入方法 | インターネット振込/ d払い残高へのチャージ |

| 約定返済方法 | 口座振替 |

※1 dスマホローンとdカードのキャッシングサービスの併用はできません。dスマホローンを契約する場合、dカードのキャッシングサービス利用枠の取り消しが必要になります。

※2 年末年始は除きます。また、最短即日で審査結果が分かるのは、17時までの申し込みに限ります。ただし、申し込みの時間帯などにより、翌営業日以降の審査になる場合もあります。

※3 金利優遇の対象サービスは「ドコモ回線」「dカード」「d払い」です。

auフィナンシャルサービス「au PAY スマートローン」

「au PAY スマートローン」は少額融資向けのスマホ完結型キャッシングサービスです。

利用限度額は1万円~100万円、金利は年2.9%~18.0%の範囲内で審査によって決定されることになっています。

申し込みにはau IDが必要になりますが、au IDに登録されている情報が自動的に反映されるため、au PAY スマートローンなら少ない入力項目で手続きできます。

また、完全カードレスタイプのキャッシングサービスで、原則、自宅への郵送物(※1)もありません。

ローンカードの発行はないものの、セブン銀行スマホATM(※2)に対応していますし、登録口座への振り込みやau PAY 残高にチャージする形でも借り入れが可能です。

au PAY スマートローンには専用アプリもあるので、スマホATMなどを利用するならアプリをインストールしておきましょう。

auフィナンシャルサービス「au PAY スマートローン」の商品概要

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 審査時間 | 最短30分 ※3 |

| カード発行 | なし |

| 借入方法 | セブン銀行スマホATM/ au PAY 残高へのチャージ/ インターネット振込 |

| 約定返済方法 | 口座振替/ セブン銀行スマホATM/ 銀行振込 |

※1 本人確認書類を提出のうえ申し込みを行った場合は、契約に必要な「確認コード」が記載されたハガキを郵送で受け取ることになります。

※2 システムメンテナンスなどで利用できない場合があります。

※3 申し込みの時間帯や審査の状況により翌日以降の連絡となる場合があります。

LINE Credit「LINE ポケットマネー」

LINE Creditの「LINE ポケットマネー」はLINEのアプリ上でお金を借りられるサービスです。

申し込みはLINEアプリの「ウォレットタブ」から行えて、審査結果の連絡も専用LINEアカウントから届きます。

借り入れ・返済もLINEのアプリから手続きできるので、普段使っているアプリを利用できるという点が大きなメリットになるでしょう。

また、LINE ポケットマネーには「スタンダード」「マイペース」「プレミアム」の3つのプランがあります。

申し込み時に選択できるのは「スタンダードプラン」と「マイペースプラン」で、スタンダードプランは最大30日間の無利息サービス(※1)、マイペースプランは初回返済日が最短6ヶ月後から(※2)というのが特徴です。

LINE ポケットマネーは契約後にプラン変更(※3)できません。

プランによって貸付条件が異なるので、申し込みの前に決めておきましょう。

LINE Credit「LINE ポケットマネー」の商品概要

| スタンダードプラン | マイペースプラン | |

|---|---|---|

| 金利(実質年率) | 3.0%~18.0% | 18.0% |

| 限度額 | 最大50万円 | 3万円 |

| 審査時間 | 最短10分 ※4 | |

| カード発行 | なし | |

| 借入方法 | 口座振込 | |

| 約定返済方法 | 口座振替/ 銀行振込 | |

※1 初回契約時特典として、新規契約日の翌日から30日間は、利息0円サービス期間となります(対象ははじめて契約した方です)。対象期間中は利息が発生せず、元本のみの返済です。

※2 新規借入の6ヶ月後から毎月の返済が開始となります。

※3 プレミアムプランはスタンダードプランの方が、55万円以上の限度額に増額した場合に適用されるプランです。

※4 申込状況・混雑状況により、審査結果の連絡に数時間~数日かかるケースもあります。

メルペイスマートマネー

メルペイスマートマネーは、メルカリのアプリ上で利用できる借り入れサービス(※1)です。

借りられる金額は5,000円~50万円(※2)で、登録する金融機関口座への振り込みやメルペイ残高へのチャージで融資を受けられるようになっています。

マイページ内の「メルペイスマートマネー」を選択し、画面の案内に従って、申し込みに必要な情報を入力していきましょう。

メルペイスマートマネーの特徴は、メルカリの利用状況・利用実績が審査結果に加味される点です。

審査では返済能力の有無や信用情報などもチェックされますが、メルカリのサービスの利用状況に問題がある場合、メルペイスマートマネーの審査に落ちてしまう可能性が高いでしょう。

また、メルペイスマートマネーで追加借入を行う場合、申し込みの都度、審査が実施されます。

この点は一般的なカードローン・カードレスローンと異なる部分なので注意してください。

メルペイスマートマネーの商品概要

| 金利(実質年率) | 3.0%~15.0% |

|---|---|

| 限度額 | 5,000円~50万円 |

| 審査時間 | 通常1日~2日 ※3 |

| カード発行 | なし |

| 借入方法 | 口座振込/ メルペイ残高への入金 |

| 約定返済方法 | メルペイ残高からの自動引落し/ メルペイ残高やポイントによる返済 |

※1 「20歳未満」または「71歳以上」の方は、メルペイスマートマネーのサービスを利用できません。

※2 審査の結果、「サービスを利用できないケース」や「希望する金額の一部のみの借り入れになるケース」もあります。

※3 審査の進捗状況などによっては、3日以上の日数がかかる場合もあります。

三井住友銀行 カードローン

三井住友銀行 カードローンはカード発行の有無(※1)を選択できるだけでなく、三井住友銀行の普通預金口座を持っているならお手持ちのキャッシュカード(※2)で借り入れ・返済できるのが特徴です。

ローンカードを発行せずに利用する場合、カードレスを選択して、普段使っている銀行口座への振り込みで借りるか、三井住友銀行の普通預金口座を持っている人はキャッシュカードで借りましょう。

ただし、カードレスを選択するとATMでの借り入れ・返済はできません。

三井住友銀行の普通預金口座を持っていない場合は、指定口座への振り込みで借りたり、他行のネットバンキングからの入金で返済したりすることになります。

三井住友銀行の普通預金口座やカード発行の有無によって利用できる取引方法が異なる点に注意してください。

三井住友銀行 カードローンの商品概要

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 審査時間 | 最短当日 ※3 |

| カード発行 | 選択可能 |

| 借入方法 | ATM(※4)/ SMBCダイレクト/ 指定口座への振込/ 振込・振替 |

| 約定返済方法 | ATM(※4)/ SMBCダイレクト(口座振替)/ 他行口座からの振込(※5)/ 返済用口座からの自動引き落とし |

※1 三井住友銀行の普通預金口座を持っている人は、カードレスを選択できません。お手持ちのキャッシュカードを利用してください。

※2 三井住友銀行の普通預金口座を利用中の場合、「お持ちのキャッシュカードを使用」を選択することでローンカードは発行されません。

※3 審査結果の連絡は9:00~22:00です。また、申し込みの時間帯などにより翌日以降の連絡になることもあります。

※4 カードレスで契約した場合、ATMでの入出金は行えません。

※5 銀行振込にかかる手数料は利用者負担です。

三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行「バンクイック」はカードレス契約(※1)に対応している銀行カードローンです。

カードレスで契約する場合、ATMでの借り入れ・返済はできませんが、原則として郵送による手続きなしでサービスを利用できます。

バンクイックをカードレスで利用するときは、銀行振込(※2)で借り入れ・返済しましょう。

バンクイックには専用スマホアプリがあり、振り込みによる借り入れはアプリからも行えます。

アプリではカードローンの利用状況や返済期日なども確認できるので、カード発行の有無に関係なく、契約後はアプリをインストールしておくと便利でしょう。

三菱UFJ銀行カードローン「バンクイック」の商品概要

| 金利(実質年率) | 1.4%~14.6% |

|---|---|

| 限度額 | 10万円~800万円 ※3 |

| 審査時間 | 最短即日 ※4 |

| カード発行 | 選択可能 |

| 借入方法 | 指定口座への振り込み/ ATM(※5) |

| 約定返済方法 | 口座振替(※6)/ ATM(※5)/ 銀行振込(※7) |

※1 カードレスを選択する場合は、マイナンバーIC認証が必要です。マイナンバーIC認証は、自身のスマホでマイナンバーカードを読み取り、マイナンバーカードの発行時に設定した半角英数6~16桁の署名用電子証明書パスワードを入力する本人確認の方法です。

※2 ゆうちょ銀行など一部利用できない金融機関があります。

※3 利用限度額50万円超を希望する場合は、収入証明書の提出が必要です。

※4 審査結果の連絡は9時~21時(土・日・祝日は9時~17時)です。ただし、申し込みの受付時間や審査の状況により、審査回答や契約が翌日以降になる場合もあります。

※5 カードレスの場合、ATMは利用できません。カード発行する場合、「三菱UFJ銀行ATM」および「提携コンビニATM」を利用可能です。

※6 三菱UFJ銀行の普通預金口座のみ設定可能です。

※7 他行口座も利用可能です。三菱UFJダイレクト(インターネットバンキング)なら振込手数料は無料です。また、バンクイックアプリおよび会員ページからの手続きの場合、他行口座からの返済も振込手数料はかかりません。

ジャックス mirajitsu cardless(ミラジツカードレス)

ジャックスのmirajitsu cardless(ミラジツカードレス)は、ある程度まとまった金額の借り入れを考えている人におすすめのカードレスローンです。

利用可能枠は最低でも50万円からなので、契約のハードルは高くなりますが、利息の負担を抑えやすい金利設定になっています。

例えば、現在子育て中の方のみ申し込める「子育てサポートコース」の金利は年3.9%~4.8%です。

また、子育て中の方以外が利用できる「社会人ステップアップコース」の金利も年4.2%~9.6%なので、一般的なカードローンに比べて低金利です。

その一方で、「申し込み・契約時に郵送物がある」「即日振込の条件がやや厳しい」「勤続年数1年未満では申し込めない」などデメリットも少なくありません。

金利面での条件は良いものの、大手消費者金融カードローンなどに比べて利便性は劣るでしょう。

ジャックス mirajitsu cardless(ミラジツカードレス)の商品概要

| 子育てサポートコース | 社会人ステップアップコース | |

|---|---|---|

| 金利(実質年率) | 3.9%~4.8% | 4.2%~9.6% |

| 限度額 | 50万円~500万円 | |

| 審査時間 | – | |

| カード発行 | なし | |

| 借入方法 | インターネット振込 | |

| 約定返済方法 | 口座振替 | |

カードレスローンでお金を借りる3つのメリット

大手消費者金融カードローンなどであれば、申し込み・契約時にカード発行の有無を選択できます。

カードレスでキャッシングサービスを利用するのにはどのようなメリットがあるのでしょうか?

カードレスタイプのローンを利用するメリットは主に次の3つです。

カードレスローンでお金を借りる3つのメリット

- カード不要だから財布が膨らむ心配なし

- ローンカードを見られて借り入れがバレるリスクはゼロ

- 来店不要・郵送物なしで契約、借り入れが可能

1. カード不要だから財布が膨らむ心配なし

クレジットカード、ICカード、ポイントカードにキャッシュカード。

お財布に10枚以上のカードが入っているという方も多いのではないでしょうか?

カードの枚数が多いとお財布が膨らんで形が崩れますし、別でカードケースを持つのも面倒です。

カードレスローンならカード不要で借り入れができるため、そのような心配はいりません。

また、ローンカードを発行しないタイプなら、カードを失くしてしまう危険性もゼロです。

「管理するカードを増やしたくない!」という人は、カードレスタイプのローンを選びましょう。

2. ローンカードを見られて借り入れがバレるリスクはゼロ

借り入れのことを周りに内緒にしておきたいという方がほとんどだと思いますが、ローンカードが見つかって借金がバレるというケースもあります。

カードを発行しなければ、そもそもカードを見られるというリスクがなく安心です。

ただ、スマホATMの利用には各金融機関のアプリが必要なので、スマホの管理には注意してください。

スマホに消費者金融のアプリが入っているのが見つかれば、言い訳するのは難しいでしょう。

3. 来店不要・郵送物なしで契約、借り入れが可能

カードレスローンは自動契約機などの店舗への来店や、自宅への郵送物が一切ない「WEB完結」での契約もできます。

「自動契約機に入るのは人目が気になる」、「家族と一緒に住んでいるから郵送物はない方が良い」という人にはぴったりの契約方法だと言えるでしょう。

また仕事があって外出するのが難しいという方も、WEB上で契約ができるため、自動契約機の営業時間を気にする必要もありません。

申し込みだけでなく、契約や借り入れもネットで行えるWeb完結対応のカードローンは別の記事で紹介しています。

「郵送物なしで契約したい」「自動契約機を利用したくない」「周りにキャッシングの利用を知られたくない」という方は、以下の記事も参考にしてください。

ネットで完結(Web完結)来店不要のカードローン!スマホで簡単借り入れ

契約前に知っておきたいカードレスローンのデメリット3つ

次にカードレスローンのデメリットについても説明していきます。

カードレスローンにメリットが多いのも事実ですが、カードを発行しないため、いくつか使いにくい部分も出てくるのです。

ただ、人によっては気にならないような内容かもしれませんし、それぞれのデメリットに対策もあります。カードレスローンを検討中の方は、以下のようなデメリットについても押さえておいてください。

カードレスローンのデメリット

- カードレスの振込融資は即時の入金ができない場合もある

- 現金が必要なときは振込手続き+キャッシュカードが必要

- 返済方法が口座振替だけのケースも多い

1. カードレスの振込融資は即時の入金ができない場合もある

1つ目のデメリットは、銀行振込は即時の入金ができない時間帯もあるということです。

記事の前半でもふれましたが、銀行の営業時間外に振込手続きをした場合、実際にお金が振り込まれるのは翌営業日になることがあります。

メガバンクや主要なネット銀行であれば原則24時間いつでも即時振込を受けられるケースもありますが、カードレスローンごとに相性の良い金融機関は異なるため、不安な人は事前に確認しておいてください。

2. 現金が必要なときは振込手続き+キャッシュカードが必要

借入方法が銀行振込のみの場合、現金を用意するには、振込完了後にその金融機関のキャッシュカードで引き出す必要があります。

慣れてしまえば難しくはありませんが、ローンカードで現金を引き出すよりも一行程余計にかかるため、頻繁に借り入れをしたい方にとっては手間になるでしょう。

もし「少し面倒かも」と感じたなら、スマホATMにも対応しているサービスを選んでください。

スマホATMには所定のATM利用手数料がかかるものの、ローンカードを持っていなくても、アプリをカード代わりにセブン銀行ATMやローソン銀行ATMで直接お金を借りたり、返したりできます。

ローンカードを発行する場合、一部ATMを手数料無料で利用できるケースもあるぞ。銀行振込ではなく、ATMで直接借り入れ・返済を行いたい人は、必要に応じてローンカードを発行しても良いじゃろう。大手消費者金融カードローンの中には、カードレスで契約後、あとからカード発行できる商品もあるのじゃ。カードレスで利用してみて、不便に感じる部分があった場合は、後日、カード発行の手続きを行ってくれ。

3. 返済方法が口座振替だけのケースも多い

カードレスで契約する場合、スマホATMを除いて、ATMでの取り引きはできません。

そのため、ローンの契約時に金融機関口座の登録を行って、月々の返済はその口座からの自動引き落としになるケースもあります。

金融機関口座の登録も基本的にネット上で行いますが、ローンによって利用可能な金融機関は異なります。

本人確認の方法などによっては金融機関口座の登録が必須になるため、事前に利用できる金融機関とカードレスで契約する際の返済方法は確認しておきましょう。

口座振替で月々の返済を行う場合、引き落とし先の口座には返済の履歴が残ることになります。

銀行の通帳や入出金明細を家族に見られてしまうと、ローンの利用を知られてしまう可能性がありますし、メインバンクとは別にローン用の口座を用意するなら残高不足による延滞にも注意してください。

自分にあったカードレスローンの選び方

カードレスローンにはさまざまな商品があります。

そのため、商品ごとの特徴を理解して、自分にあったカードレスローンを選ぶようにしましょう。

商品タイプごとに「どのような人に向いているのか?」を説明していきます。

大手消費者金融のキャッシングサービスが向いている人

以下のような人には大手消費者金融のキャッシングサービスが向いています。

- 最短即日融資を希望している ※1

- 必要に応じてあとからカード発行したい

- 勤務先への在籍確認の電話をなしにしたい ※2

- 無利息期間のあるキャッシングサービスを探している

- スマホATMのサービスを利用したい

大手消費者金融は、サービスの利便性が非常に高いです。

最短即日融資に対応していますし、新規契約者向けの無利息期間やスマホATMなどサービスが充実しています。

また、カード発行の有無を選択できるため、必要に応じてあとからカード発行できる点も特徴になるでしょう。

これらの特徴に該当する方は、大手消費者金融のキャッシングサービスを選んでください。

※1 申し込みの時間帯などによっては翌営業日以降の連絡になります。

※2 審査の結果、電話での在籍確認が必要になるケースもあります。

大手消費者金融以外のスマホ完結型キャッシングサービスが向いている人

au PAY スマートローンやdスマホローンなどの大手消費者金融以外のスマホ完結型キャッシングサービスは以下のような人に向いています。

- 普段利用しているサービスでお金を借りたい

- 消費者金融の利用に抵抗がある

- ローンカードがなくても大丈夫

大手消費者金融以外のスマホ完結型キャッシングサービスの場合、基本的にカード発行の有無は選択できません。

普段利用しているサービスや馴染みのある企業でお金を借りられるものの、完全にカードレスでの利用になるため、大手消費者金融に比べて借入方法・返済方法は限られます。

利便性重視なら大手消費者金融をおすすめしますが、「消費者金融に抵抗がある……」という人はau PAY スマートローンなどのスマホ完結型のキャッシングサービスを選んでも良いでしょう。

カードレスで契約できる銀行のキャッシングサービスが向いている人

銀行が扱うカードローンの場合、カードレスで契約できる商品は多くありません。

そのため、選択肢が少ない点に注意が必要ですが、以下のような人は銀行のキャッシングサービスを選びましょう。

- 融資スピードよりも金利を重視している

- 銀行口座経由で借り入れや返済を行いたい

- 普段利用している銀行からお金を借りたい

銀行のキャッシングサービスは、消費者金融に比べて上限金利を低く設定している商品が多いです。

ほとんどの商品は上限金利が年15.0%以下なので、「まとまった金額を借りたい」「長期で返済計画を立てたい」というケースには低金利な銀行のキャッシングサービスが向いています。

ただし、商品によっては、キャッシングサービスの契約にその銀行の普通預金口座が必要になるケースもあります。

口座開設から手続きする場合、カードローンだけを契約するよりも時間がかかるでしょう。

手続きの手間を減らしたい人は、口座を持っている銀行の商品や口座開設不要で契約できるキャッシングサービスを検討してください。

銀行が扱う商品の中には、その銀行のキャッシュカードにローン機能を追加できるサービスもあるぞ。普通預金口座+キャッシュカードの保有は条件になるものの、このタイプのキャッシングサービスならローン専用カードは不要じゃ。キャッシュカードでお金を借りられるタイプの銀行カードローンについては記事の後半で紹介しているから、詳しくはそちらで確認してくれ。

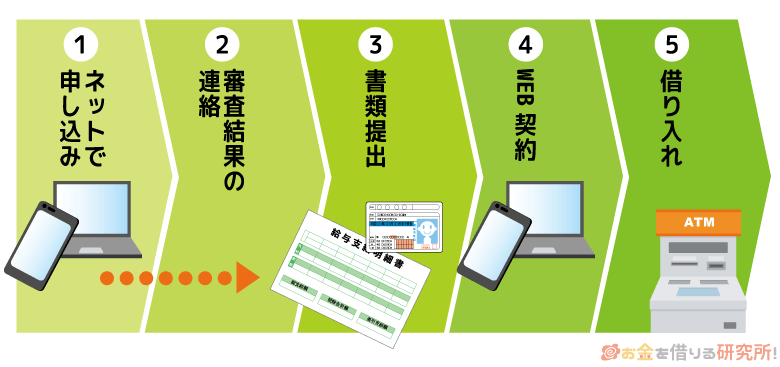

カードレスローンでお金を借りる流れ!即日融資も可能!

カードレスローンであれば、ローンカードを郵送で受け取る必要はなく、Web・アプリでの手続きで契約を完了できます。

契約後の借り入れもWeb・アプリから行え、サービスによっては申し込みの当日に融資を受けることも可能です。

カードレスローンでお金を借りる一般的な流れと即日融資を受けるポイントについてまとめました。

ローンカードで即日融資を受ける場合は、自動契約機の営業時間内に来店する必要があったが、カードレスローンなら自宅にいながら契約も、借り入れも行えるのじゃ。ただし、どのサービスも審査が実施される時間帯は決まっておるぞ。即日融資を希望する人は、余裕をもって手続きを進めるようにしてくれ。

カードレスローンでお金を借りる流れ

- ネット申し込み

カードレスローンを利用するときでも、通常のカードローンと申込方法は一緒です。

インターネットなら24時間いつでも申し込みができるので、スマホやパソコンから手続きをすると良いでしょう。 - 審査結果の連絡

申込内容をもとに審査が行われ、メール、もしくは電話で結果の連絡が来ます。

大手消費者金融の場合、申し込みから審査結果の連絡が来るまでは早い場合だと3分~20分程度です。 - 書類提出

審査に通過したら、契約に必要な書類を提出します。

本人確認書類、必要に応じて収入証明書の画像データを専用URLや会員サイトからアップロードしてください。

スマホアプリをリリースしている消費者金融ではアプリ経由での書類提出もできるので、審査通過の連絡が来た後にアプリをダウンロードしても良いでしょう。 - 在籍確認

ローン審査では申込者の勤務先・勤務状況を確かめる「在籍確認」が行われます。確認方法はサービスを扱う企業によって異なりますが、銀行カードローンなどでは電話による確認が一般的です。一方、大手消費者金融カードローンは「原則、在籍確認の電話連絡なし」となっています。申込内容や提出書類などで在籍確認を行っており、それらで十分な確認ができないときのみ電話連絡で確認します。

- WEB契約

金融機関側で提出した書類の確認が完了すれば正式に契約ができます。

金融機関によって提出書類の確認などの審査業務を行う時間帯が異なり、大手消費者金融では、平日、土日・祝日ともに21時までの場合が多いです。

即日融資を希望する方は、この時間帯までに契約を済ませるというのが一つの条件になります。 - 借り入れ

ローンカードが発行されないカードレスローンの場合、ATMでの借り入れはできません。基本的には自分名義の金融機関口座への振り込みでお金を借りることになります。利用する金融機関にもよりますが、原則24時間いつでもWeb・アプリから手数料無料で手続きできて、すぐに入金されるケースが多いです。初回融資のケースや曜日・時間帯により入金に時間がかかることもあるので、急いでいる人は金融機関ごとの振込可能時間を調べておき、早めに手続きしましょう。

また、スマホATMを利用できるサービスの場合は、スマホをカード代わりにセブン銀行ATMやローソン銀行ATMで借り入れできます。スマホATMには所定のATM利用手数料がかかるものの、「銀行振込以外の借入方法も利用したい!」という人はスマホATMに対応しているサービスを選びましょう。カードレスで契約する場合の借入方法・返済方法は次章でも解説しているので、詳しくはそちらで確認してください。

カードレスローンは便利?カードなしで借り入れ・返済する方法

ローンカードを発行しないカードレスローンでは、借入方法・返済方法に制限があります。

この点はカードレスローンのデメリットになるでしょう。

利用できる借入方法や返済方法はサービスによって異なるので、事前に確認しておくと安心です。

カードレスローンで利用できる主な借入方法・返済方法には以下のようなものがあります。

カードレスローンで利用できる借入方法・返済方法

| 借入方法 | スマホATM/ 口座振込/ 電子マネー残高へのチャージ |

|---|---|

| 返済方法 | スマホATM/ 口座振込/ 口座振替/ 電子マネー残高やポイントによる返済 |

カードレスローンの場合、ATMを利用するには「スマホATM」に対応していなくてはいけません。

通常、スマホATMの利用にも所定の提携ATM手数料が発生しますが、コンビニなどにあるATMで借り入れ・返済できるのは大きなメリットです。

また、一部のカードレスローンは、スマホ決済などの電子マネー残高にチャージする形でお金を借りたり、電子マネー残高やポイントを返済に充てたりできるケースもあります。

基本的にカードレスローンはスマホアプリ対応のキャッシングサービスです。

スマホアプリから借り入れ・返済の手続きを行うケースが多いので、取引方法ごとの特徴を押さえて、自分にあった方法でサービスを利用してください。

カードレスローンを利用する場合、口座振込や口座振替など金融機関口座を介して借り入れ・返済するケースが多いじゃろう。お金を借りるケースでは、振込融資の手続きから実際の入金までにかかる時間をチェックしておくと良いぞ。サービスによっては、振込実施が翌営業日になってしまう曜日・時間帯もあるのじゃ。また、借り入れ・返済の手続きで必要になる手数料も確認しておいてくれ。インターネットバンキングでの借り入れ・返済は手数料無料のケースが多いが、回数に制限がある場合、取引方法によって所定の手数料が発生する場合なども存在するぞ。

銀行カードローンもキャッシュカード兼用型を選択すれば借入専用カードは不要

カードレスローンは大手消費者金融カードローンやスマホ決済系のキャッシングサービスが中心で、銀行カードローンにはあまりありません。

銀行カードローンでも振込融資などのカードレスの取引方法は利用できます。

しかし、郵送などでローンカードを受け取る必要があり、カード発行なしで契約できる商品は一部のみです。

銀行カードローンは安心感や上限金利の低さがメリットですが、基本的にカード発行が必須になると思ってください。

その一方で、キャッシュカードにローン機能を追加できる「キャッシュカード兼用型」に対応している銀行カードローンはあります。

すでにその銀行の金融機関口座を持っていて、キャッシュカードが手元にあるという前提になるものの、キャッシュカード兼用型なら郵送物なしで、「ローンカードが家族に見つかる」ということもありません。

キャッシュカードでの借り入れもできる銀行カードローン

| 銀行カードローン | カードの種類 | 金利(年率) | 最大限度額 |

|---|---|---|---|

| みずほ銀行 カードローン |

カードローン専用型 キャッシュカード兼用型 |

2.0%~14.0% | 800万円 |

| ソニー銀行 カードローン |

カードローン専用型 キャッシュカード兼用型 |

2.5%~13.8% | 800万円 |

| 三井住友銀行 カードローン専用型 |

キャッシュカード兼用型 カードレス ※1 |

1.5%~14.5% | 800万円 |

| 住信SBIネット銀行 カードローン |

キャッシュカード兼用型 | 2.49%~14.79% | 1000万円 |

| セブン銀行 カードローン※2 |

キャッシュカード兼用型 | 15.000% | 50万円 |

| PayPay銀行 カードローン |

キャッシュカード兼用型 | 1.59%~18.0% | 1,000万円 |

※1 三井住友銀行の普通預金口座を持っている方は、「カードレス」を選択できません。お手元のキャッシュカードを利用してください。

※2 新規でセブン銀行のローンサービスを契約する場合、利用限度額の上限は50万円です。契約後、最大300万円までの増額が可能で、利用限度額に応じて年12.000%~15.000%の範囲で金利が変動します。

キャッシュカード兼用型の銀行カードローンを利用する場合、その銀行の普通預金口座が必要です。

すでに口座を持っている金融機関のカードローンを利用するなら問題ありませんが、新たに口座開設しようと考えている人は注意してください。

Web・アプリから最短即日で口座開設できる金融機関も存在するものの、カードローンだけの手続きを行うよりも時間がかかります。

銀行が扱う商品の中には「口座開設不要で利用できるカードローン」と「普通預金口座が必要になるカードローン」があることを覚えておきましょう。

キャッシュカードでお金を借りたい場合、まずは口座を持っている金融機関で扱われているカードローンを検討してください。

カードレスローンに関するよくある質問

カードレスタイプのローンはあとからカード発行できる?

カードレスタイプのローンには、「ローンカードが発行されないもの」と「カード発行の有無を選択できるもの」があります。

カード発行の有無を選択できるタイプの商品の場合、カードレスで契約後、あとからカード発行することも可能です。

ただし、契約後のカード発行の対応については、商品によって異なります。

例えば、大手消費者金融のキャッシングサービスはカード発行の有無を選択できて、カードレスで契約しても、必要になったらあとからでも自動契約機や郵送でカード発行できるケースが多いです。

もしカードレスで契約しようか迷っているなら、大手消費者金融のサービスを選びましょう。

カードレスローンなら自宅への郵送物なし?

カードローンなどのキャッシングサービスを契約する場合、ローンカードや契約書、利用明細などが自宅に届くケースがあります。

ただし、カードレスタイプのローンであれば、ローンカードは発行されません。

基本的に契約書なども会員ページ上で確認できるので、郵送物なしで契約可能です。

その一方で、返済に遅れた場合などに届く書面は、カードレスローンでも発生します。

延滞には「遅延損害金が発生する」「信用情報に傷がつく」などのデメリットもあるため、返済日に遅れないように注意しましょう。

原則、自宅への郵送物なしで契約できるキャッシングサービスは以下の記事で紹介しています。

自宅に届く可能性のあるものや郵送物なしで契約する方法、郵送物を回避するための注意点などは以下の記事を参考にしてください。

郵送物なしで契約できるおすすめカードローン!カード・契約書が届かずバレにくい

カードレスローンでもATMは利用できる?

カードレスタイプのローンを利用する場合、コンビニや金融機関にある提携ATMで、カードを使って借り入れ・返済することはできません。

ただし、スマホATMに対応しているサービスであれば、スマホアプリでお金を借りたり、返したりできます。

すべてのキャッシングサービスがスマホATMに対応しているわけではないため、ATMを利用したい人は確認しておいてください。

スマホATMを利用できるのは「セブン銀行ATM」や「ローソン銀行ATM」です。

基本的にスマホATMを利用する場合、提携ATM手数料が発生します。

ローンカードなしでもATMで借り入れ・返済できるのは便利ですが、スマホATMを利用する際は手数料に注意しましょう。

スマホATMとは?カード不要でキャッシングも出来るスマホATMの使い方と対応銀行

【まとめ】カードレスローンは大手消費者金融がおすすめ!借入方法が豊富で即日融資にも対応

ローンカードの発行なしで利用できるカードレスローンは、「カードを持ちたくない人」「Web完結で契約したい人」「アプリでお金を借りたい人」などに向いています。

もしどのカードレスローンが良いか迷っているなら、最短即日融資も可能な大手消費者金融カードローンがおすすめです。

大手消費者金融カードローンならカードレスで契約後に必要に応じてあとからカード発行できたり、新規契約者向けに無利息期間が用意されていたりする商品も多いです。

また、各社のアプリはスマホATMに対応しており、カードレスでもセブン銀行ATM・ローソン銀行ATMを利用できますし、特定の電子マネーにチャージする形で融資を受けられるサービスもあります。

指定口座への振り込み以外にも借入方法が充実していて、はじめてキャッシングする人でも利用しやすいのは大手消費者金融カードローンの特徴になるでしょう。

カードレスローンには大手消費者金融カードローンのように「契約時にカード発行の有無を選択できるタイプ」とスマホ決済系キャッシングサービスのように「もともとカード発行なしのタイプ」があります。

サービスごとにメリット・デメリットは異なるので、それぞれの特徴を把握して、自分にあったカードレスローンを選んでください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。