NTT docomoが発行するクレジットカード「dカード(dカード GOLDなども含む)」の支払いに遅れが生じた場合、一定期間内に延滞を解消できなければ強制解約になります。

すぐに契約が解除されるわけではありませんが、1日でも早く延滞を解消するようにしましょう。

強制解約にならなくても、遅延損害金を請求されたり、信用情報が傷ついたりする可能性はあります。

この記事ではdカードの支払い遅れで生じるリスク・デメリット、残高不足だったときの延滞の解消方法、延滞を回避する方法についてまとめました。

dカードの支払い日までに一定の期間がある場合、請求金額を調整したり、引き落としに必要なお金を用意したりすることも可能です。

対処するタイミングが早ければ早いほど取れる選択肢は増えるので、「今月はdカードの支払いが難しいかもしれない……」というときは早めに対処してください。

FP北村氏

FP北村氏 ファイナンシャルプランナー北村由紀氏のコメント

現金不要で便利なカード払いですが、身近なスマホアプリを利用することでますます手軽になり、うっかり使い過ぎて大慌てとなるケースもあるようです。メインカードとして様々な生活費の支払いをカード払いにしている場合、延滞で利用停止となると生活全般に影響する上、他のカード作成やローン審査に影響しかねません。月々の利用状況を把握することが大切ですが、使い過ぎてしまった場合も早めに気付けば対策を準備できます。

すぐに延滞を解消するなら

目次

- dカードの支払い遅れで生じるリスク・デメリット

- dカードの延滞をすぐに解消できない場合はどうなる?

- dカードの支払い日に間に合わなかった・残高不足だった場合の対処法

- 遅れていた支払いを済ませた場合、dカードはすぐに使えるようになる?

- dカードの支払い日を過ぎる前なら請求金額の調整も可能

- dカードの支払いに必要なお金をすぐに用意できない場合はどうすれば良い?

- dカードの支払いが遅れた場合のドコモサービスへの影響

- dカードの引き落としで残高不足を繰り返さないための対策

- dカードの滞納で債務整理は有効?

- dカードの滞納・支払い遅れでよくある質問

- 【まとめ】dカードの滞納は再引き落としでも対応可能!銀行によって支払い方法が違うので注意

dカードの支払い遅れで生じるリスク・デメリット

もともとの支払い日に残高不足でdカードの引き落としを行えなかった場合、以下のようなリスク・デメリットが生じることになります。

dカードの支払い遅れで生じるリスク・デメリット

- 一時的にdカードが利用停止になる

- 遅延損害金や回収事務手数料を請求される

- クレジットカードの利用可能枠が減額される可能性もある

- 次回以降の契約更新が認められにくくなる

- 信用情報に傷がつき、ローンなどの審査に通りづらくなる

これらのリスク・デメリットの中で特に注意すべきなのは信用情報への影響です。ほとんどの項目は一時的な影響・dカードのみの影響ですが、信用情報は他社のクレジットカード・ローン利用にも関係しますし、影響がしばらく続く可能性もあります。

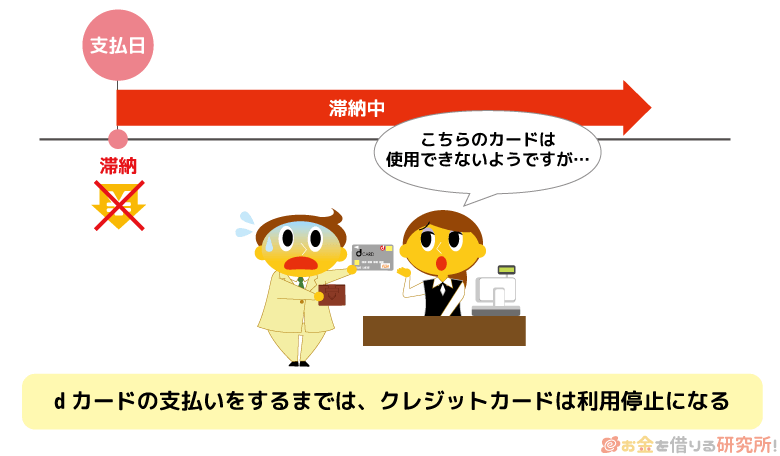

一時的にdカードが利用停止になる

dカードを延滞している期間中は、クレジットカードが利用停止になります。

引き落とし結果の確認には時間がかかるため、即座に利用できなくなるわけではありませんが、支払い状況が確認され次第、dカードの利用が制限されます。

通常、支払い遅れでの利用停止は一時的なものです。そのため、一定期間内に支払いを済ませ、延滞状態を解消すれば利用停止は解除されるでしょう。

ただし、支払いの確認に時間がかかるケースもあります。「クレジットカードを使えないと困る!」という方は、できるだけ早く支払いを済ませるようにしてください。

クレジットカードの滞納は短期間なら大きなリスクにならないケースもあるが、2回目以降の支払い遅れに関してはより厳しく対応されることもあるぞ。例えば、短期間であっても頻繁に延滞している場合、通常よりも利用再開に時間がかかることもあるのじゃ。期間に関係なく、支払い遅れはカード会社から信用を失う原因になるということを忘れてはいかんぞ。

遅延損害金や回収事務手数料を請求される

dカードの支払いに遅れが出ている場合、遅延損害金や回収事務手数料が発生します。そのため、もともとの利用金額に加えて、遅延損害金・回収事務手数料も請求されることになり、通常よりも負担が増える点に注意してください。

dカードの遅延損害金についてはショッピング枠とキャッシング枠で適用される利率(年率)が異なり、延滞期間中は日割りで加算されていきます。

利用金額が10万円のケースを例に遅延損害金の目安を表にまとめました。

dカードの遅延損害金利率

| 年率 | 1日に発生する金額の目安 (10万円利用の場合) |

|

|---|---|---|

| ショッピング | 14.5% | 39.7円 |

| キャッシング | 20.0% | 54.7円 |

※ 遅延損害金の年率は利用のクレジットカードにより異なる場合があります。

※ 遅延損害金は支払い日の翌日から入金日まで発生します。ただし、指定口座に入金する場合、金融機関から当該口座に入金された日に支払いが行われたものとして取り扱われます。

※ ショッピング利用分の分割払い・2回払い・ボーナス払いに関しては法定利率で計算されます。

dカードの利用金額によっても変わってきますが、もともとの支払い日から数日以内に延滞を解消できれば大きな金額にはならないでしょう。

ちなみに、遅延損害金・回収事務手数料は翌々月(2ヶ月後)の請求です。実際の金額等は当該月の利用代金明細書・Web明細で確認するようにしてください。

クレジットカードの利用可能枠が減額される可能性もある

延滞後、すぐに支払いを行えば、dカードの利用停止は解除されるでしょう。しかし、延滞歴が原因でdカードの利用可能枠が減額されるケースもあります。

dカードは契約後も定期的に契約者の返済能力を審査していて、その結果によってはショッピング枠やキャッシング枠が減らされる可能性もあるので注意してください。

たとえ強制解約にならなくても、延滞により契約内容が変更されるケースもあることを覚えておきましょう。

特に複数回延滞しているなら減額の可能性は高くなりますし、過去に一度でも延滞歴があると利用可能枠の増額も認められづらくなります。

利用可能枠の増額・減額に関しては総合的な判断の結果になりますが、支払い遅れは利用可能枠が変更される主な原因です。

次回以降の契約更新が認められにくくなる

dカードには有効期限があり、カードに記載された期限が切れる前に新しいカードが送られてきます。カードの契約は原則として自動更新ですが、そのタイミングで再度審査が実施されることになっています。

例えば、過去の延滞が原因でクレジットカードの契約が更新されないケースもあるでしょう。dカードの契約が更新されない場合、有効期限満了の手紙が届きます。

カード記載の有効期限を過ぎると利用できなくなるため、公共料金などの支払いに利用している方は、その前に決済方法を変更しておいてください。

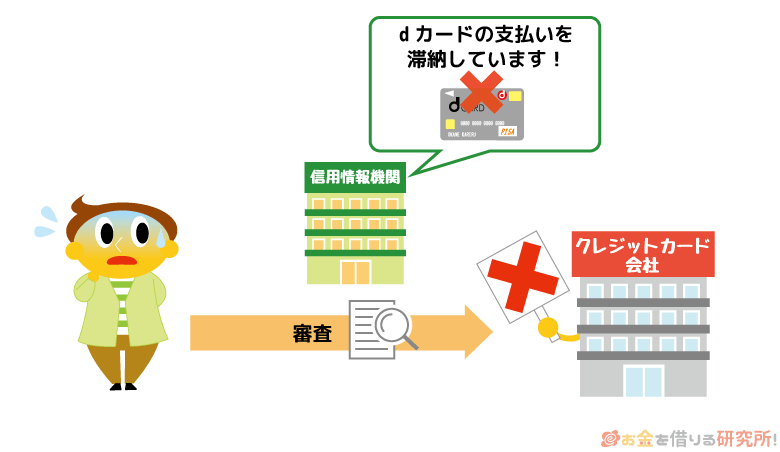

信用情報に傷がつき、ローンなどの審査に通りづらくなる

「残高不足でdカードの引き落としを行えなかった」という記録は、NTTドコモが加盟する信用情報機関に共有されます。

信用情報の登録内容はローンやクレジットカードなどの新規契約時に確認されるため、延滞により信用情報が傷つくと審査に通りづらくなるでしょう。

NTTドコモが会員になっている「株式会社日本信用情報機構(JICC)」や「株式会社シー・アイ・シー(CIC)」には、さまざまなカード会社や消費者金融、銀行などの金融機関が加盟しています。

各社の審査では複数の項目をチェックしますが、信用情報の登録内容は審査結果に大きな影響があります。

信用情報に傷がついた場合、dカードなどのNTTドコモが扱うサービスだけでなく、他社が扱うサービスにも影響がある点に注意してください。

dカードの延滞をすぐに解消できない場合はどうなる?

dカードの支払いに遅れが出ている場合、カード会社や債権回収会社(サービサー)から督促を受けることになります。

延滞時の支払いに関する案内が届く初期段階で解消すれば大きなリスク・デメリットにならないかもしれませんが、最悪の場合、法的手段による債権回収が行われる可能性もあるので注意してください。

以下ではdカードの延滞をすぐに解消できないとどうなるのかについて解説していきます。

dカードの支払い滞納後に起こること

- 滞納に関する通知書が自宅に郵送される

- 未払いの利用残高が一括請求される

- dカードが強制解約になる(dカードの会員資格を失う)

- 信用情報に事故情報(異動情報)の記録が登録される

- 裁判所を通して支払督促が送られる

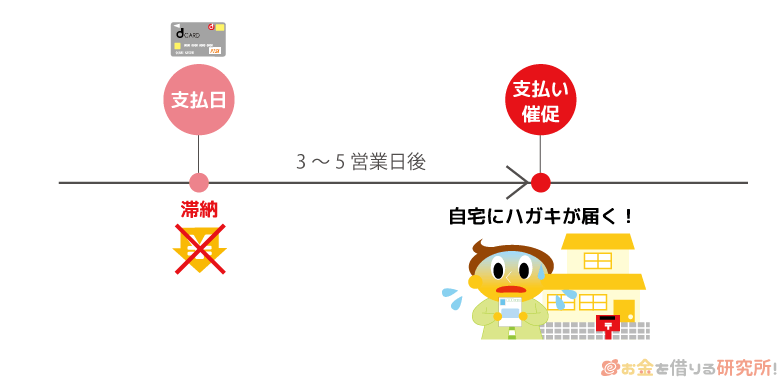

滞納に関する通知文が自宅に郵送される

口座の残高不足でdカードの支払いが行えていない場合、支払い日から1週間〜10日後に支払い方法の詳細に関する案内(通知文)が届きます。

ハガキ・封書には「請求金額」「請求の内訳」「支払い先(振込口座)」「支払い期限」などが記載されているので内容を確認のうえ、期限内に所定の方法で支払いを行ってください。

dカードの支払いに関する業務については「ニッテレ債権回収株式会社」に委託されています。そのため、dカード延滞時の案内は債権回収会社から届くことになり、自動音声による連絡を行う場合もあります。

この連絡の発信元もニッテレ債権回収なので、ドコモじゃないからといって無視しないようにしましょう。

dカードの延滞時に届くハガキ・封書の見方については、ニッテレ債権回収株式会社の公式ホームページで確認してください。

未払いの利用残高が一括請求される

dカードは分割払いやリボ払いにも対応していて、1回払い以外を選択していれば、利用金額を何度かに分けて支払えるようになっています。

しかし、dカードの支払いに遅れが出た場合、たとえ分割払いやリボ払いを選択していても、利用金額を一括請求される可能性があります。

通常、クレジットカードの利用には期限の利益(契約により定められた期日までは支払いを行わなくても良い権利)があるため、カード会社の都合で一括請求されることはありませんが、支払いの遅延は期限の利益を喪失する原因になります。

期限の利益の喪失についてはdカード利用規約(会員規約)に明記されています。

一括請求では1回払いで利用した金額に加えて、ショッピングリボやキャッシングリボ、分割払いの残債務、遅延損害金もまとめて請求されるので、大きな負担になるでしょう。

dカードが強制解約になる(dカードの会員資格を失う)

一定期間内にdカードの延滞を解消できなかった場合、dカードは強制解約になり、会員資格も失う可能性があります。

dカードではもともとの引き落とし日の翌月10日(土・日・祝日は翌営業日)までに入金が確認されなかった場合は、クレジットカードの契約が解除されることになっています。

そのため、翌月の支払い日まで待ってもらうことはできませんし、2ヶ月分をまとめて引き落としてもらうなども不可です。

強制解約になったクレジットカードは、遅れていた支払いを済ませても利用停止が解除されないので注意してください。

また、強制解約になっても、dカードの利用金額の支払い義務が消えるわけではありません。強制解約も期限の利益を喪失する理由になり、遅延損害金を含めた全額が一括請求されることになるでしょう。

クレジットカードの強制解約で生じるリスクについては以下の記事で詳しく解説しています。

クレジットカードの強制解約で起こるリスクとは?理由や原因と対処法を解説!

信用情報に事故情報(異動情報)の記録が登録される

dカード延滞で生じるリスク・デメリットでもふれましたが、正常に引き落としが行われなかった場合、支払い遅れの記録が信用情報機関に登録されることになります。

例えば、クレジットカード会社などが多く加盟している株式会社シー・アイ・シー(CIC)では、1ヶ月単位で入金状況が記録されて、過去24ヶ月分の履歴が確認できるようになっています。

そのため、一度の遅れでも信用情報の評価に影響するものの、より深刻な影響が出るのは2回以上連続で支払いが遅延しているケースです。

滞納期間が2ヶ月〜3ヶ月以上になった場合、信用情報には延滞の記録が事故情報(異動情報)として登録されます。

いわゆるブラックリストに登録された状態になるため、異動情報が載っていると基本的にクレジットカードやローンの審査に通ることはありません。

延滞を解消すれば時間経過で記録は自動的に抹消されますが、異動情報の保有期間は5年と長いため、長期間影響が続くことになるでしょう。

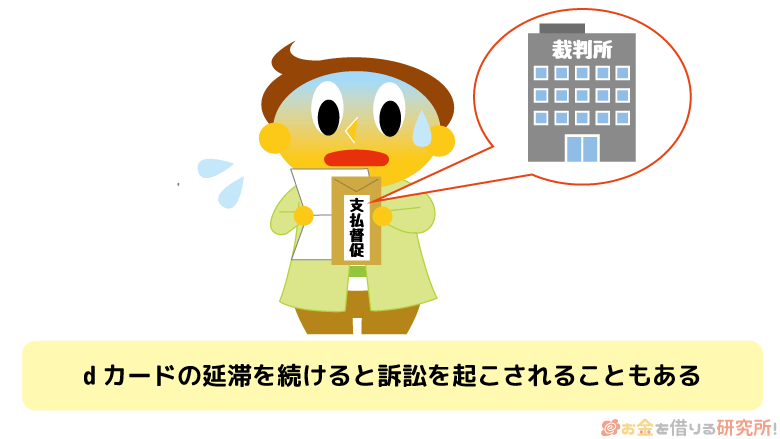

裁判所を通して支払督促が送られる

通常の督促では問題が解決しないと判断された場合、クレジットカード会社や債権回収会社は法的手段による債権回収を試みます。

例えば、クレジットカードの滞納では「支払督促」という手続きがとられるケースも多く、裁判所から自宅に書類が届くことになります。

支払督促とは債権者からの申し立てにより簡易裁判所が債務者に対して金銭の支払いを命じる法的手続きです。

支払督促が届いた場合、一定期間内に返済(支払い)もしくは異議申立書を提出する必要があり、何もしなければ確定判決と同等の効力を持つので、強制執行によって財産の差し押さえが実施されることになるでしょう。(※ 異議申立を行った場合、民事訴訟の手続きに移行します。)

給与の差し押さえでは勤務先に借金問題を知られることになるため、裁判所から書類が届いた段階で迅速かつ適切に対応することが重要です。

dカードの支払い日に間に合わなかった・残高不足だった場合の対処法

残高不足でdカードの引き落とし日に間に合わなかった場合、所定の方法で支払いを行う必要があります。

特定の金融機関では引き落とし日以降の再振替を行っていますが、すべての金融機関が対応しているわけではありません。

選択可能な支払い方法については、引き落とし日後に届く通知文(通知書)で確認のうえ、決められた期日までに延滞を解消するようにしましょう。

dカードの支払いが遅れている場合、以下のような方法で延滞を解消することになります。

dカードの延滞を解消する方法

- 口座振替の登録をしている金融機関で再引き落とし(再振替)する

- 指定口座への振り込みで支払いをする

- コンビニのレジで支払いを行う

dカードの支払い日に遅れた場合、まずは登録している金融機関口座での再振替の有無を確認するのじゃ。再振替がある場合、必要な金額を入金しておけば、自動的に引き落としを行ってくれるぞ。一方、再振替が行われないときは、銀行振込などの方法で支払う必要があるのじゃ。一括請求されたり、強制解約されたりすることのないように決められた期限内に支払いを済ませるようにしてくれ。

口座振替の登録をしている金融機関で再引き落とし(再振替)する

一部の金融機関は再振替に対応しているため、本来の支払い日を過ぎていても、必要な金額を入金しておけば自動的に引き落としを実施してくれます。

「入金を忘れて残高不足になってしまった」「どうしても支払い日までにお金を用意できなかった」というときは、登録している金融機関で再振替が実施されるかを確認してください。

dカードの場合、クレジットカード番号の冒頭の数字により対象となる金融機関に違いがあります。また、金融機関によって再振替のタイミングも異なるのであわせて確認しておきましょう。

dカードを延滞した場合の支払い方法を金融機関ごとにまとめました。

dカード延滞時の登録金融機関別の支払い方法

| カード番号 | 金融機関 | 再振替 | 支払い方法 |

|---|---|---|---|

| 「4980」「5302」「5334」のいずれかから始まる方 | みずほ銀行/ 三菱UFJ銀行/ 三井住友銀行/ りそな銀行/ 埼玉りそな銀行/ 横浜銀行 | あり | 月末まで毎営業日、引き落としあり。登録口座に入金することで自動的に引き落とし。 ※1 |

| その他金融機関 | なし | NTTドコモ指定の口座に振り込み。 ※3 | |

| 「4363」「5344」「5365」のいずれかから始まる方およびこれから新規申込をする方 | みずほ銀行/ 三菱UFJ銀行/ 三井住友銀行/ りそな銀行/ 埼玉りそな銀行/ 横浜銀行/ 福岡銀行 | あり | 月末まで毎営業日、引き落としあり。登録口座に入金することで自動的に引き落とし。 ※1 |

| ゆうちょ銀行 | あり | 支払い月当月の20日に再引き落とし(再振替)を実施。前日までに設定口座に引き落とし金額を準備。 ※2 | |

| その他金融機関 | なし | NTTドコモ指定の口座に振り込み。 ※3 |

※1 月末が金融機関休業日の場合は、その前営業日が最終引き落とし日になります。

※2 20日が土・日・祝日の場合は、翌営業日に再引き落としが実施されます。

※3 振り込みにかかる手数料は利用者負担です。

例えば、みずほ銀行などのシティバンクの場合、10日の引き落としが残高不足で行えなくても、翌日に必要な金額を口座へ入金すればすぐに引き落としを行ってくれます。そのため、うっかり入金を忘れていたケースであれば、比較的スピーディに延滞を解消できるでしょう。

その一方で、ゆうちょ銀行の再振替は「支払い月当月の20日」だけです。早めに口座へ入金する分にはかまいませんが、20日までは引き落とされないので注意してください。

引き落としの前に口座から貯金を引き出してしまうと、また残高不足になってしまうかもしれません。再振替が行われたことは、引き落とし先に登録している金融機関口座の取引履歴で確認しましょう。

指定口座への振り込みで支払いをする

登録している金融機関口座で再振替が実施されない場合は、NTTドコモが指定する口座への振り込みでdカードの支払いを行いましょう。

振込口座は契約者ごとに異なりますが、支払い日から1週間〜10日後に届く通知文で確認できるようになっています。

通知文で振込口座の情報や金額を確認したら、記載されている期限までに入金を済ませてください。(※ 振り込みにかかる手数料は利用者負担になります。)

この場合、利用者が手続きを行ったタイミングではなく、実際に金融機関から指定口座に入金された日に支払いが行われたものとして扱われます。そのため、手続きの曜日・時間帯などによっては、翌営業日の取り扱いになるケースもあるでしょう。

dカードの利用停止解除のタイミングや遅延損害金の金額にも関係してくるため、通知文を受け取ったら可能な限り速やかに支払いを行うことが重要です。

コンビニのレジで支払いを行う

債権回収会社から送られてきた通知文にバーコード付きの支払い用紙があれば、コンビニでdカードの利用金額を支払うことも可能です。(※ バーコードの記載がない場合は、通知文に記載されている方法で支払いを行ってください。)

dカードの場合、ローソンで支払えるようになっているので、「支払い用紙」と「用紙に記載されている金額以上の現金」を持参して、レジで支払いを行いましょう。

ちなみに、コンビニのレジで支払いを行う場合も所定の手数料が発生し、利用者の負担になります。手数料は支払う金額によって異なるケースもあるため、詳細はコンビニで確認してください。

現金が不足することのないように、記載されている金額よりも少し多めに持参すると安心です。

遅れていた支払いを済ませた場合、dカードはすぐに使えるようになる?

口座の残高不足によってdカードの利用が制限されている場合、延滞を解消することで利用停止は解除されます。

ただし、支払いからクレジットカードの利用再開までには通常数営業日かかるため、公共料金やインターネット料金、スマホ料金などの支払いに利用している方は注意してください。

dカードの場合、クレジットカード番号によって利用再開までのスケジュールに以下のような違いがあります。

dカード利用再開までの期間(支払い遅れの場合)

| クレジットカード番号の先頭の数字 | 利用停止の解除時期 |

|---|---|

| 「4980」「5302」「5334」のいずれか | 所定の方法での支払いの確認ができた場合、支払い日の2営業日後より利用可能 |

| 「4363」「5344」「5365」のいずれか | 所定の方法での支払いをNTTドコモで確認できたのち利用可能 |

※ 延滞等の理由によりdカードを解約済み・会員資格喪失済みの場合は除きます。

ちなみに、dカードの利用可否はdアカウントでログインすることで確認可能です。支払いについてはリアルタイムで確認できるわけではなく、時間がかかるケースもあるので、dカードが利用できる状態なのかはdアカウントにログインして確認してください。

dカードの支払いに遅れが生じても一定期間内に延滞を解消できれば、基本的に数営業日で利用停止は解除されるじゃろう。ただし、クレジットカードの利用状況・支払い状況によっては、利用停止が解除されずにそのまま解約になるケースもあるので注意してくれ。支払いの遅延や規約違反などを理由にNTTドコモ側から解約される可能性もあるのじゃ。

dカードの支払い日を過ぎる前なら請求金額の調整も可能

もしdカードの支払い日までに一定の期間があるなら、当月分の請求金額を変更できるケースもあります。

短期間でも、少額でもクレジットカードの滞納にはリスク・デメリットがあるため、請求金額を調整することで対応できる場合は、事前に手続きすると良いでしょう。

dカードの場合、以下のような方法で請求金額を調整可能です。

dカードの請求金額を調整する方法

- 支払い方法を1回払いから変更する

- リボ払いの支払い額を臨時で減額する

- dカードの利用代金にdポイントを充当する

例えば、支払い方法を分割払いやリボ払いに変更すれば、クレジットカードの利用金額の負担を分散できます。

それぞれの方法に期限があるため、手続き期間を確認のうえ、「今月は請求が思っていたよりも多い……」「来月以降の請求を減らしたい!」というときは早めに手続きしてください。

支払い方法を1回払いから変更する

dカードは決済のタイミングで1回払いを指定していても、あとから支払い方法を変更できます。請求金額を確認して、一度に支払うのが難しいときは、1回払いを分割払いやリボ払いに変更しましょう。

dカードの場合、指定した金額を超えた分だけ自動でリボ払いにする「こえたらリボ」にも対応しているぞ。「頻繁に支払い方法を変更するのは面倒」という場合は、金額を決めて、こえたらリボの設定をしておいても良いじゃろう。ただし、リボ払いは支払いが長期化しやすく、リボ払い利用残高には手数料が発生する点にも注意が必要じゃ。リボ払いの特徴をしっかりと理解したうえで、支払い方法を変更することが重要じゃな。

dカードの「あとからリボ」

「あとからリボ」は、dカードで行った1回払い、2回払い、ボーナス一括払いをリボ払いに変更できるサービスです。

手続きすることで利用金額の全額もしくは一部をリボ払いに変更したり、ボーナス払いをリボ払いに変更したりできます。

リボ払いにすると支払いが毎月一定になるため、無理のない範囲の支払い金額に変更できるでしょう。

ただし、リボ払いの変更には手続き期間があります。

その期限を過ぎてからの申し込みは、次回の支払いに間に合わないので注意してください。

基本的にdカードの支払い日の1週間程度前が期限になっています。

主な金融機関の申込期限を表にまとめました。(一部の金融機関を抜粋しています。)

あとからリボの申込期限(2025年12月10日支払い分の場合)

| 金融機関 | クレジットカードの冒頭の番号 | |

|---|---|---|

| 「4980」「5302」「5334」のいずれかから始まる方 | 「4363」「5344」「5365」のいずれかから始まる方 | |

| みずほ銀行 | 12月3日 | 12月3日 |

| 三井住友銀行 | 12月3日 | 12月2日 |

| 三菱UFJ銀行 | 12月2日 | 12月2日 |

| りそな銀行・埼玉りそな銀行 | 12月4日 | 12月3日 |

| 横浜銀行 | 12月4日 | 12月3日 |

| ゆうちょ銀行 | 12月4日 | 12月3日 |

| 福岡銀行 | 12月3日 | 12月3日 |

| 楽天銀行 | 12月7日 | 12月3日 |

| セブン銀行 | 12月7日 | 12月4日 |

| イオン銀行 | 12月3日 | 12月3日 |

| 住信SBIネット銀行 | 12月3日 | 12月3日 |

| auじぶん銀行 | 12月3日 | 12月2日 |

※ 申込期限当日の場合、Web・音声応答での受け付けは22時までに手続きが完了した方が対象です。電話での申し込みは、dカードセンターの営業時間内に連絡する必要があります。

※ あとからリボの申込期限は月によって異なります。最新の情報はdカードの公式ホームページで確認してください。

dカードの「こえたらリボ」

こえたらリボでは事前に金額を指定しておき、その金額を超えた分だけリボ払いできるというサービスです。

一括で無理なく支払える金額を指定しておけば、月によっては一括払いになるためリボ払いの手数料が発生しません。

「たくさん使った月だけ金額を調整したい!」という場合は、こえたらリボを設定しておけば、あらかじめ設定した金額を超えた分だけを自動的にリボ払いにしてくれます。

ただし、こえたらリボでの支払いが開始される月は、登録手続き後に案内されるため、次回の請求に間に合わないケースもあります。

「次回の支払いが厳しい……」というときは、「あとからリボ」を先に検討した方が良いでしょう。

dカードの「あとから分割」

あとから分割は、1回払い、2回払い、ボーナス一括払いを後から分割払いに変更できるサービスです。

あとから分割は1回の利用金額が10,000円以上の場合に行えるため、大きな買い物をした場合に役立ちます。

申込期限はあとからリボと同様なので、支払い方法を変更したいときには早めに手続きしましょう。

あとから分割の対象分については、12.00%~14.75%(実質年率)の手数料がかかります。

分割する回数を増やすと1ヶ月の負担は小さくなるものの、支払いを終えるまでにかかる手数料は増えてしまうので注意してください。

大きな買い物によって一時的に支払いが厳しいというときは、「あとからリボ」よりも「あとから分割」が良いでしょう。

リボ払いの支払い額を臨時で減額する

dカードでリボ払い(ショッピングリボ)を利用している場合は、一時的に次回の支払い額を減額できるケースもあります。

対象はショッピングリボを利用している人になりますが、一時的に支払い額を減らしたいときはdカードの会員ページから手続きしてください。

また、支払い額の変更にも申込期限があります。金融機関ごとの申込期限を確認のうえ、決められた期日までに変更の申請をしましょう。

ちなみに、臨時の減額になるため、指定支払い額(毎月の支払い額)は変更されません。

リボ払いの毎月の支払い額の変更も会員専用ページから手続きできるので、詳しくはdアカウントで会員専用ページにログインして、確認してください。

dカードの利用代金にdポイントを充当する

dカードなどの利用でdポイントが貯まっている場合、そのポイントをdカードの利用代金に充当することも可能です。

期間・用途限定のdポイントも支払いに利用できるため、ポイントが貯まっている方は、dポイントの利用で請求金額を調整しても良いでしょう。

ただし、充当できる利用代金の種類や利用単位は、クレジットカード番号によって異なります。

dポイントのdカード利用代金の充当サービス

| クレジットカード番号の先頭の数字 | ||

|---|---|---|

| 「4980」「5302」「5334」のいずれか | 「4363」「5344」「5365」のいずれか | |

| 充当対象 | dカードの利用代金(iD) | dカードの利用代金 |

| 利用単位 | 100ポイント(100ポイント単位) | 1ポイント(1ポイント単位) |

| 期間・用途限定ポイントの利用 | 可能 | 可能 |

| 充当分のポイント付与 | あり | あり |

※ 一部充当対象外の利用代金があります。

また、充当されるタイミングは、最短で翌月の支払い日です。1日~15日に申し込みをした場合、翌月の支払い日から充当できて、16日以降の申し込みは翌々月からの充当になります。

ポイントが貯まっていれば請求金額の調整は可能ですが、今月分の支払いには適用されない点に注意してください。

dカードの支払いに必要なお金をすぐに用意できない場合はどうすれば良い?

支払い方法を変更するなどでdカードの請求金額は調整可能ですが、今月分の適用期限を過ぎてしまっているケースもあるでしょう。

数日の遅れで支払いを行えるのであれば、dカードが強制解約になる可能性は低いです。しかし、遅延損害金や回収事務手数料は発生しますし、利用可能枠や契約更新、信用情報などへの影響も否定できません。

もし失業などで支払いの見込みが一切立たないなら、クレジットカード会社や専門の機関(日本クレジットカウンセリング協会など)に相談すべきです。

一方、出費が重なったことで一時的に支払いができないだけであれば、キャッシング・カードローンで立て替えることも検討してください。

「次の給料日まで待ってもらえればすぐに支払える!」というケースでは、キャッシング・カードローンのサービスを利用することで延滞を回避すると良いじゃろう。返済開始は立て替え(借り入れ)の翌月からになるケースが多く、月々の支払い金額を調整できるため、立て替えた分には一括返済以外の選択肢もある点が大きなメリットじゃな。ただし、借入残高には利息が加算されるぞ。無理に一括で返済する必要はないが、できるだけ短期間で完済する方が利息の負担は少なくなるのじゃ。

クレジットカードのキャッシングで立て替える方法

ショッピング利用分の立て替えを行う場合、キャッシング機能付きクレジットカードを使うという方法があります。

dカードにもキャッシング枠をつけることができますが、すでにキャッシングが設定されているクレジットカードを持っているなら、そのカードで立て替えるのが早いです。

ただし、「適用される金利が比較的高いこと」「ショッピング枠を圧迫する可能性があること」などがクレジットカードキャッシングのデメリットとして挙げられます。

クレジットカードのキャッシングで立て替えるときは、貸付条件をしっかりと確認してください。

また、キャッシングのサービスがないクレジットカードもありますし、新規でキャッシング枠を追加する場合、返済能力の審査に時間がかかるケースも多いです。

キャッシング枠のあるクレジットカードを持っていない方は、次に説明するカードローンによる立て替えをすると良いでしょう。

カードローンで立て替える方法

カードローンは借入専用のサービスなので、クレジットカードよりも借り入れに関しての利便性は高いです。

例えば、大手消費者金融のカードローンには無利息期間があるものも多く、はじめて契約する方は一定期間の利息が0円になります。

「次回の給料日に借りたお金を返せる!」といったようなケースでは、無利息期間のあるカードローンがお得です。

また、大手消費者金融などの最短即日融資が可能なカードローンの場合、Web完結で手続きできて、申し込みの当日中に契約・借り入れを行えます。

そのため、「支払い方法の変更期限を過ぎてしまった」「今日・明日にでも融資を受けたい」という場合も大手消費者金融のカードローンならスピーディにお金を用意できるでしょう。

借りたお金は分割払い(リボ払い)で返していくことも可能なので、すぐに全額返せない場合も安心です。

クレジットカードでキャッシングするよりも便利な点が多いので、ぜひカードローンも検討してみてください。

dカードの支払いが遅れた場合のドコモサービスへの影響

dカードの支払いが遅れて、利用停止や強制解約になった場合、ドコモの別のサービスに影響が出るケースもあるので注意してください。

dカードの延滞で生じるドコモのサービスへの影響について説明していきます。

dカード付帯サービス(ETCカード・iDなど)は利用不可

dカードの延滞中は以下のような本カードに付帯するサービスも利用できません。

dカードの延滞で影響を受ける付帯サービス

- ETCカード

- 家族カード

- ポストペイ型iD

これらはdカードに紐づくサービスです。

そのため、本カードが利用できない状態の場合、ETCカードや家族カードも利用できませんし、クレジットカード(dカード)の利用代金と一緒に請求されるポストペイ型iDの利用も制限されるケースがあるので注意してください。

iD(アイディ)はNTTドコモが提供する電子マネー・電子決済サービスじゃ。iDには「ポストペイ型」「プリペイド型」「デビット型」の3種類があるが、このうち、影響を受ける可能性があるのは「ポストペイ型」だけじゃぞ。例えば、支払い先に登録していたdカードが強制解約になった場合は、ポストペイ型のiDも利用できなくなると思ってくれ。一方、事前にチャージするプリペイド型や金融機関口座に紐づくデビット型のiDは継続して利用できるぞ。

支払い方法によってはドコモのスマホも使えなくなる

基本的にdカードの滞納があっても、スマートフォンなどのドコモとの回線契約には影響がありません。

ただし、スマホの料金をdカードで支払っている場合、dカードが利用停止になっているとスマホの料金の支払いも行えず、延滞になってしまいます。

金融機関口座からの引き落としを選択しているなら影響ないものの、支払い方法がクレジットカードで、dカードを請求先にしている方は注意してください。

延滞によってドコモのスマホが利用できなくなるのは、スマホ料金の延滞状態が3週間~4週間程度続いたケースです。

また、ドコモのスマホ料金が延滞中になっている場合、d払いの「電話料金合算払い」も利用できません。

スマホが利用停止になるまでは20日~30日が目安となっているので、dカードの延滞中に支払い日を迎えたときは、できるだけ早めに支払いを済ませましょう。

紙の請求書が届いたときは、コンビニで延滞していた料金の支払いを行えば、最短数分でスマホの利用停止は解除されます。

※ 銀行振込の場合、金融機関窓口などでの手続きから入金確認までに時間がかかるケースもあります。

ドコモのスマホ料金を延滞したときの対処法については以下の記事も参考にしてください。

ドコモの携帯料金を延滞・滞納した場合の対処法!ドコモの利用停止や強制解約のリスクとは?

貯めていたdポイントが失効するケースもある

ドコモでの回線契約がなく、dカードの利用のみでポイントを貯めていた場合、dカードの強制解約によってdポイントが失効するケースもあります。

dカードが解約されても、有効なdアカウントがあればポイントを利用できます。

一方、dアカウントがない状態で、dカードが解約された場合は、貯めていたポイントを引き続き利用することはできません。

もしもに備えてdアカウントを作成しておいても良いでしょう。

詳細なdポイントの扱いについては、「dポイントクラブ会員規約」で確認してください。

dカードの引き落としで残高不足を繰り返さないための対策

dカードの滞納を一定期間内に解消できた場合、基本的に支払い遅れを理由に強制解約されることはありません。

しかし、短期的な延滞であっても何度も繰り返していれば利用可能枠や契約更新などに影響が出ることも考えられます。

まずは、余裕をもって支払えるようにクレジットカードの使いすぎに注意すべきです。そのうえで、dカードの引き落としで残高不足を繰り返さないためには以下のような対策も有効になるでしょう。

dカードの引き落としで残高不足を繰り返さないための対策

- dカードアプリで利用状況をこまめにチェックする

- アプリから口座の残高を確認できるようにしておく

- 支払い日の前日をカレンダーに登録しておく

- 給与受取口座から自動送金を設定する

- 引き落とし口座で口座振替の通知サービスを利用する

dカードの引き落とし日は毎月10日(土・日・祝日は翌営業日)です。

毎月26日~27日に請求金額の案内があるので、その際に利用金額と口座残高を確認するようにしてください。

dカードの利用状況や請求金額は「dカードアプリ」、口座残高は各金融機関のアプリを利用するとスマホからいつでも確認できるので便利です。

事前に口座への入金が必要な場合は、支払い日の前日などをカレンダーに登録しておくと入金を忘れにくいでしょう。

また、一部の金融機関では毎月一定額を指定の口座に送る「自動送金サービス」や残高不足になる可能性があるときにメール等で連絡をもらえる「口座振替通知サービス」などに対応しているケースもあります。

対応しているサービスは金融機関によって異なるため、確認のうえ、必要なサービスを登録・設定しておくことをおすすめします。

dカードの滞納で債務整理は有効?

クレジットカードの滞納は信用情報にも影響するため、1日でも早く支払い遅れを解消することが重要です。

長期間の延滞になれば信用情報に傷がつくことは避けられず、遅延損害金もどんどん増えていきます。

そして、契約が解除され、一括請求を受けた段階で支払えない場合、裁判所から支払督促などの書類が届くことになります。

「支払いの目処がいっさい立たない」「別のカード会社・ローン会社からも督促を受けている」「裁判所から書類が届いていて、対応方法が分からない」というケースは、弁護士などの専門家に相談し、債務整理による問題の解決を目指すのも方法のひとつになるでしょう。

債務整理の方法は「任意整理」「個人再生」「自己破産」などが代表的で、それぞれに異なるメリット・デメリットがあります。

債務整理を行った場合も信用情報への影響はありますが、返済条件の交渉や債務の減額、返済義務の免除などで借金問題の解決が可能です。

まずは、法律事務所の無料相談などを利用して、債務整理のメリット・デメリット、手続きにかかる費用を確認すると良いでしょう。

dカードの滞納・支払い遅れでよくある質問

dカード滞納時の支払い方法を確認するには?

登録している口座の残高不足でdカードの引き落としを行えなかった場合、支払い日の1週間~10日後に届く通知文で支払い方法を確認できます。

ただし、通知文が届くまでの期間も遅延損害金の対象になるため、クレジットカードの滞納に気づいたときは、できるだけ早く延滞の状態を解消するようにしましょう。

dカードの支払いに関しては、NTTドコモより債権回収業務の委託を受けているニッテレ債権回収株式会社が問い合わせ先になっています。

通知文以外の方法で支払い方法を確認したい場合は、ニッテレ債権回収株式会社の「【振込先案内に関する】お問い合わせフォーム」から手続きを行ってください。 ※1

「氏名」「生年月日」「dカード登録の携帯電話番号」「カード番号冒頭の4桁の数字」「dカード口座引落し金融機関」を入力・選択することで、請求済み金額・振込口座をSMSで送ってもらえます。 ※2

※1 引き落とし先に登録されている金融機関で再振替がある場合、再振替可能な期間中は振込先の案内が行われません。また、支払い日から3営業日までは、金融機関からの口座振替結果を確認できないため、問い合わせに対して支払い方法を案内できない場合もあります。

※2 19時までに手続きが完了しなかった場合、翌営業日のSMS送信になります。また、10日~17日まではSMS送信ができません。SMS送信は18日以降になります。

dカードの支払いを滞納しないためには何日までの入金が必要?

dカードの支払い日は毎月10日です。

締め日が毎月15日なので、前々月16日~前月15日までの期間で集計され、当月10日に利用金額が登録している金融機関口座から引き落とされます。

土・日・祝日の場合は翌営業日の引き落としになりますが、支払いを滞納しないためには引き落としの前日までに入金を済ませてください。

実際に引き落としが実施される時間は金融機関により異なるため、当日の入金では間に合わない可能性があります。

例えば、10日が引き落とし日なのであれば、その前日の9日中には登録口座に必要な資金を準備しておきましょう。

ちなみに、NTTドコモ側で、正常に引き落としされたかを当日に確認することはできません。

「当日の入金になってしまったので、支払いできているか知りたい!」という場合は、金融機関口座の記帳やネットバンキングの取引履歴で確認してください。

dカードの支払い日を過ぎたのに通知文が届かないときはどうすれば良い?

dカードの支払い日を過ぎている場合、通常、1週間~10日後に支払い方法を案内する通知文が届きます。

ただし、一定期間が経過しても通知文が届かないケースもあり、その場合、以下のような原因が考えられます。

通知文が届かないケース

- 会員情報に登録されている住所が間違っている場合

- 引っ越し後、郵便局に転送届を出していない場合

- 郵便局に出した転送届の転送期間が切れている場合

※ その他、dカードの利用状況により支払い方法に関する案内が送られないケースもあります。

もし一定期間が経過しても案内が届かないなら、dカードの支払い業務委託先である「ニッテレ債権回収株式会社」に問い合わせてください。

ニッテレ債権回収の「ドコモdカード受託センター」は年末年始を除き営業していて、コールセンターの受付時間は8:15~20:45となっています。

営業時間内に連絡のうえ、通知文の再送付の相談や支払い方法の確認を行いましょう。

dカードの支払いが時効になる可能性はある?

dカードだけでなく、クレジットカードの利用代金の請求には時効が存在します。

そのため、時効の条件を満たしている場合、「時効の援用」という手続きを行うことで、支払い義務は消滅します。

ただし、クレジットカードの利用において時効が成立するケースはほとんどありません。

クレジットカードで時効が成立するには5年の経過が必要ですが、期間内に債務の一部を支払ったり、支払いを約束したりした場合は、時効成立までの期間の計算はリセットされます。

また、時効が成立する前に裁判所から訴状や支払督促が届くことも多いです。

時効成立までの期間、クレジットカード会社や債権回収会社が何もしないということは考えにくく、裁判所からの連絡を無視していても手続きは進行し、債権回収のための強制執行(財産の差し押さえ)が認められることになるでしょう。

クレジットカードの利用で時効が成立する可能性は低いので、どうしても支払いが難しいときは、弁護士などの専門家に債務整理の相談をすることも検討してください。

延滞しているdカードの請求金額をドコモショップで支払うことはできる?

本来の支払い日に残高不足でdカードの利用金額を引き落とせなかった場合、「再引き落とし(再振替)」「銀行振込」「支払い用紙(コンビニ)」のいずれかで支払いを行います。

つまり、ドコモショップへ行ってもdカードの料金を支払うことはできません。

再引き落としに対応している金融機関なら口座に入金して、それ以外は銀行振込か支払い用紙で延滞を解消しましょう。

ちなみに、ドコモのスマホ料金については、請求書や本人確認書類を持参すれば、最寄りのドコモショップで遅れていた利用金額の支払いを行えます。

dカードをドコモのスマホなどの支払いにも利用している方はあわせて確認しておいてください。

dカードは強制解約されても、また申し込める?

dカードの延滞を解消するのが本来の支払い日の翌月以降になった場合、クレジットカードの契約は強制解約になる可能性が高いです。

そして、一度強制解約されてしまうと、一定期間が経過していても、基本的に同じクレジットカードを再度契約することはできません。

信用情報に登録される情報には保有期間があり、クレジットカードの強制解約は信用情報に5年間登録されます。

しかし、クレジットカード会社や債権回収会社などの社内で保管される情報は半永久的に残る可能性があるため、一度強制解約になったクレジットカードの再契約は難しいと思ってください。

dカードへの申し込み自体はできますが審査に落ちる可能性が高く、別のクレジットカードを利用した方が良いでしょう。

【まとめ】dカードの滞納は再引き落としでも対応可能!銀行によって支払い方法が違うので注意

dカードの支払い日は毎月10日(金融機関の休業日は翌営業日)で、1日でも過ぎると滞納になります。

再振替に対応している金融機関の場合、指定期日までに支払い用口座に入金しておけば、自動的に引き落としを行ってくれます。

まずは、登録している金融機関での再振替の有無、2回目の引き落としが実施されるタイミングを確認しましょう。

また、dカード延滞時の支払い方法については、もともとの引き落とし日から1週間~10日後に案内(通知書)が届きます。

再振替に対応していない金融機関を利用している方は、通知書に記載されている口座への振り込みで延滞を解消してください。

もしくは、支払い用のバーコードが記載されている場合は、最寄りのコンビニ(ローソン)でも支払いが可能です。

数日の延滞ならまだデメリットは小さいですが、翌月の支払い日までdカードの延滞を解消できないとなると強制解約などのリスクも考えられます。

支払い日まで十分な期間があるなら、1回払いをリボ払いや分割払いに変更することで次回の引き落とし金額を調整すると良いでしょう。

もし支払い方法の変更期限を過ぎているなら、キャッシング・カードローンでの一時的な立て替えも考えてください。

大手消費者金融のカードローンであれば、最短即日融資が可能ですし、新規契約者向けに無利息期間が用意されている商品の場合、一定期間は利息の負担がありません。

滞納によるリスク・デメリットを回避するには、dカードが強制解約になったり、信用情報に影響が出たりする前に対処することが重要です。

FP北村氏 ファイナンシャルプランナー北村由紀氏のコメント

支払日に対応できないと気付いたら1日でも早く対策し「クレジット=信用」を守ることが大切です。リボ払いなどを検討後、それでも難しいときには、本コラムにあるように上手にカードローンを利用するのも一案です。同時に、失敗を繰り返さないようカードの使い方の見直しが重要です。dカードにはお得な家族カードもあり、家族で利用の場合は特に引落し額も大きくなるでしょう。まずは、カード決済で毎月必ず支払う料金をリスト化して、それ以外に毎月いくら支払い可能か予算を確認しましょう。そして「口座へうっかり入金し忘れ」を防ぐためにも、1か月のお金の動きを明確にし、カードの枚数は最低限に整理することを心掛けてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。