中小消費者金融の審査は、大手に比べて甘いと考えている人もいるかもしれません。

実際、「大手はダメだったけど、中小消費者金融からは借りられた!」という人もいますが、審査が甘いとは考えない方が良いでしょう。

大手とは審査で重要視するポイントが異なるだけで、中小消費者金融の審査も甘くありません。

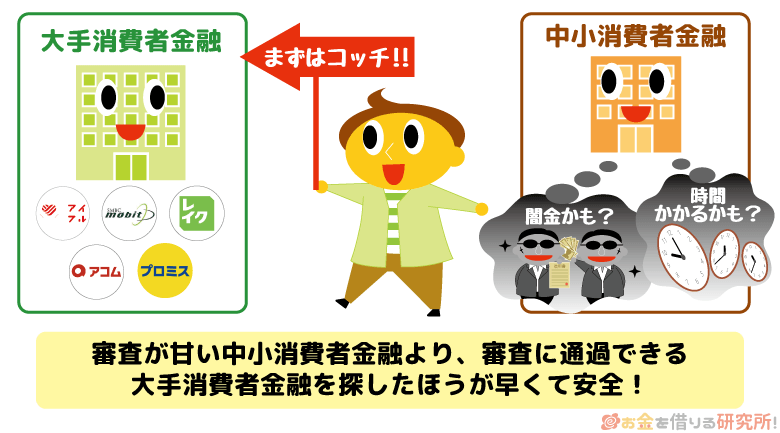

基本的にサービスの利便性は中小消費者金融よりも大手の方が高いです。そのため、まずは大手消費者金融を検討して、ダメそうな場合は中小消費者金融も候補にしましょう。

この記事では中小消費者金融の審査も甘くない理由や審査が不安な人におすすめの消費者金融を紹介していきます。

「審査に通りやすいのはどこ?」「審査に通るためのポイントは?」「中小消費者金融でも即日融資は受けられる?」などの疑問を持っている方はぜひ参考にしてください。

どこからも借りられず、審査の甘い中小消費者金融を探した結果、「正規の業者では違法業者(闇金)を利用してしまった」というケースもあるぞ。正規の消費者金融なら法律は遵守しているはずじゃ。安心感の面でも、大手消費者金融や一定以上の知名度がある準大手・中堅レベルの消費者金融の利用をおすすめするぞ。

はじめに検討したい安心大手!

目次

- 中小消費者金融の審査も甘くはない理由

- 利便性とスピードを重視する人には大手消費者金融カードローンがおすすめ

- 大手の審査に通らないときに検討したい中小消費者金融12選

- 大手の審査と何が違う?中小消費者金融の審査の傾向

- 審査が甘いといわれる中小消費者金融の審査にも落ちてしまう人の特徴

- 中小消費者金融の審査に通るためのポイント

- 審査の甘い中小消費者金融を探している人向け!借入先を選ぶときのポイント

- 審査が甘い中小消費者金融には大手にはないデメリットもある

- 中小消費者金融と闇金を見分ける方法

- 審査が甘いといわれる中小消費者金融の審査にも落ちてしまったら?

- 審査の甘い中小消費者金融を探している人によくある質問

- 「審査甘い」の謳い文句に注意!即日融資を希望するなら大手、中小の順で検討を

中小消費者金融の審査も甘くはない理由

審査の甘い貸金業者を利用したくて、中小消費者金融を探している人は多いかもしれません。しかし、大手消費者金融と比べて「中小消費者金融の審査は甘い」と必ずしもいえるわけではありません。

消費者金融などの貸金業者の主な利益は融資によって発生する利息収入です。利息込みできちんと返済されているうちは問題ありませんが、返済が滞り、貸し倒れになった場合は貸金業者にとって損失になります。

この点は事業規模に関係なくいえることなので、貸金業者は申込者の返済能力を慎重に見極めています。

中小消費者金融の審査も甘くはない理由

- 法律により返済能力の調査が義務付けられている

- 希望金額や借入状況によっては収入証明書の提出が必須

- 信用情報の登録内容の確認は必ず行われる

また、健全に貸金業が運営されるために以上のようなルールが設けられていて、返済能力のない人には融資できないような仕組みになっています。

審査基準は業者ごとに異なるものの、誰でも簡単に借りられるような審査の甘い業者は存在しないと考えてください。

法律により返済能力の調査が義務付けられている

消費者金融などの貸金業者は、貸金業法という法律に則って貸金業を営んでいます。貸金業法では業者に返済能力の調査を義務付けていて、審査なしで融資を行うことは法律違反になります。

法改正前は業界の自主規制でしたが、顧客への過剰な貸し付けを防止するために2010年6月より返済能力の調査が義務化されました。

希望金額や借入状況によっては収入証明書の提出が必須

貸金業法では書面によって返済能力を確認しなければいけないケースについても定められています。

消費者金融を新規で利用する場合、以下のいずれかに該当するのであれば、現在の収入を証明できる書類の提出も求められます。

消費者金融の審査で収入証明書が必要になるケース

- 希望する借入金額・限度額が50万円を超える場合

- 他社借入残高と希望する借入金額・限度額の合計が100万円を超える場合

消費者金融の申し込み時には年収を申告することになりますが、申告内容をそのまま信じるわけではありません。

希望する借入金額・限度額が高額なケース、他社借入があって基準額を超えるケースでは収入証明書の提出を受けて、申告内容が正しいことを確認しています。

信用情報の登録内容の確認は必ず行われる

消費者金融などの貸金業者は信用情報機関に加盟しています。

日本の指定信用情報機関は「日本信用情報機構(JICC)」「シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」の3つで、大手消費者金融も、中小消費者金融もいずれかひとつ以上の信用情報機関の会員です。

日本の指定信用情報機関

| 指定信用情報機関 | 主な会員 |

|---|---|

| 株式会社日本信用情報機構 | 消費者金融やクレジット・信販会社、保証会社など |

| 株式会社シー・アイ・シー | クレジット・信販会社、保証会社など |

| 全国銀行個人信用情報センター | 銀行や信用金庫、農業協同組合など |

消費者金融の場合、日本信用情報機構やシー・アイ・シー、もしくはその両方に加盟しているケースが多いでしょう。

消費者金融は他社での借入状況や過去の返済履歴を信用情報機関経由で調べて、返済能力を判断する際の参考にします。

法律上、返済能力の調査において信用情報の確認は必須なので、延滞中の借り入れがあったり、債務整理の記録が載っていたりするなら審査に落ちる可能性が高いと考えてください。

消費者金融などの貸金業者の審査においてさまざまな規制があるのは、資金需要者・利用者を保護するためじゃ。以前は業者による過剰融資が問題となることもあったが、法改正後、多重債務者は減少傾向にあるぞ。審査が甘くないというのは、返済能力の調査を適切に行っているからだと思ってくれ。

利便性とスピードを重視する人には大手消費者金融カードローンがおすすめ

中小消費者金融機関の方が審査が甘いといったイメージを持っているかもしれませんが、規模が小さくなればサービスの利便性は落ちていきます。

前述のとおり、中小消費者金融の審査も甘くはないので、まずは大手消費者金融カードローンを検討しましょう。

大手消費者金融と中小消費者金融のサービスなどの違いを簡単に表にまとめました。

大手消費者金融と中小消費者金融のサービスなどの違い

| 大手消費者金融 | 中小消費者金融 | |

|---|---|---|

| 繰り返しの借り入れ | 限度額の範囲内で自由に借り入れできる | 追加借入の都度、申し込み・審査が必要になるケースも多い |

| 即日振込 | 契約完了後、原則24時間いつでもすぐに振り込み ※1 | 金融機関の窓口営業時間に左右されるため、平日14時以降や土日は翌営業日の入金になりやすい |

| 全国申込 | 可能 | 一部可能 |

| Web完結契約 | 可能(条件あり) | 来店や郵送による手続きが必要になることが多い |

| 審査にかかる時間 | 最短3分〜20分で、通常、審査対応時間内なら当日中に結果が分かる ※2 | 最短10分〜当日だが、営業時間が短く、混雑状況により時間がかかることもある |

| 在籍確認の方法 | 基本的に申込内容や提出書類で確認 ※3 | 勤務先に電話をかけて確認するケースが多い |

| アプリ対応 | 専用スマホアプリで、書類提出や利用状況の確認、借り入れ・返済を行える | アプリ非対応のサービスがほとんどで、利用状況の確認や借り入れには会員ページ、コールセンターを利用する |

※1 利用する金融機関により振込実施時間は異なります。また、メンテナンスなど一部利用できない時間帯もあります。

※2 申し込みの時間帯によっては翌営業日以降の連絡になります。

※3 原則、電話での在籍確認はありません。審査の結果、電話連絡による確認が必要になった場合、事前に申込者の同意を得たうえで行います。

また、「できるだけ審査の甘そうなところ」と探していくと、違法業者とは知らずに闇金を利用してしまうこともあるかもしれません。

大手消費者金融カードローンであれば年間20万人~40万人前後の新規契約者がいます。安心感があるという意味でも、審査通過の見込みがあるなら大手消費者金融をおすすめします。

審査落ちの経験がある人は、別の大手消費者金融カードローンを利用できないか考えてみましょう。

加えて、大手消費者金融カードローンなら審査結果の連絡は最短3分~20分で、申し込みから審査回答までがとてもスピーディです。審査回答を何日も不安な気持ちで待つ必要はありません。

基本的な申込条件をクリアしているなら大手消費者金融の審査に通るのは難しくないため、借入診断の結果を受けてから実際の申し込みへ進んでください。

大手消費者金融カードローンの中には審査通過率(成約率)をデータとして公開しているところもあるぞ。業者や集計期間などによっても変わってくるが、審査通過率は30%~40%程度じゃ。つまり、新規申込者10人のうち、3人~4人は契約に至っているということになるぞ。審査通過率で審査の難易度を正確に測れるわけではないものの、審査の甘いカードローンを探している人は参考にすると良いじゃろう。

即日融資を受けたいならプロミスがおすすめ

「できるだけ早くお金を借りたい!」という人におすすめなのがプロミスです。

プロミスは最短3分(※1)融資というだけでなく、来店不要・郵送物なしのWeb完結で契約できるようになっています。

審査の対応時間は9時~21時なので、夕方以降の申し込みでも当日中の借り入れが可能です。

ただし、申し込みの時間帯や混雑状況などによっては翌営業日の審査回答になるケースもあるため、即日融資を希望する人は早めに申し込みを済ませましょう。

プロミスは公式ホームページで「お借入診断」を受けられます。

事前に「借り入れできるか?」を確認してから、実際の申し込みに進んでください。

プロミスには「30日間無利息サービス(※2)」があり、はじめて利用する場合、初回借入の翌日から30日間は利息0円です。

また、手数料無料で24時間365日利用可能な最短10秒振込の「インターネット振込(※3)」だけでなく、プロミスのアプリをインストールすればスマホATMも利用可能です。

さまざまな借入方法に対応しているので、都合の良い方法を利用しましょう。

プロミス

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 最短審査時間 | 3分※1 |

| 審査回答時間 | 9:00~21:00 |

| 自動契約機の営業時間 | 9:00~21:00※4 |

| 借入方法 | インターネット振込/ スマホATM/ コンビニ・提携ATM/ プロミスATM/ プロミスコール(電話) |

| 特徴 | ・カードレスのWeb完結で契約可能 ・30日間無利息サービス ※2 ・スマホアプリは「スマホATM」に対応 ・原則、勤務先への電話連絡なし ※5 ・アプリ利用や毎月の返済でVポイントが貯まる ※6 |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 「メールアドレスの登録」および「Web明細の利用」が必要です。

※3 金融機関により振込実施時間が異なります。

※4 自動契約機の営業時間は店舗によって異なる場合があります。

※5 審査結果により電話で勤務先を確認することもありますが、その場合も申込者の同意を得ずに実施することはありません。

※6 Vポイントの利用には、プロミスアプリからの申し込みが必要です。Vポイント登録の完了後、アプリへのログインや毎月の返済でVポイントが付与されます。ただし、アプリへのログインでポイントが付与されるのは月に一度までで、遅延利息およびポイントによる返済はポイント付与の対象外です。

プロミスに申し込み済みの方はアイフル、アコムを検討

「プロミスを利用できなかった方」「過去にプロミスの利用があり、無利息期間の対象にならない方」は、プロミス以外の大手消費者金融カードローンを検討しましょう。

例えば、アコムやアイフルもサービスの利便性は高く、最短即日融資が可能です。(※ 申し込みの時間帯などにより翌営業日の連絡になるケースもあります。)

また、新規契約者向けに無利息期間が用意されているので、利息の負担も軽減しやすいでしょう。

アコム

| 実質年率 | 2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 最短審査時間 | 20分 ※1 |

| 審査回答時間 | 9:00~21:00 |

| 自動契約機の営業時間 | 9:00~21:00 年中無休(年末年始は除く)※2 |

| 借入方法 | 銀行振込/ アコムATM/ 提携ATM/ スマホATM |

| 特徴 | ・30日間金利0円サービス(初回30日間無利息) ※3 ・アコムATMなら取引金額に関係なく手数料無料 ・キャッシング機能付きクレジットカード(ACマスターカード)も選択可能 |

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 自動契約機の営業時間は店舗によって異なる場合があります。

※3 アコムでの契約がはじめての方が対象です。契約の翌日から30日間は金利0円で利用できます。

アイフル

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 最短審査時間 | 18分 ※1 |

| 審査回答時間 | 9:00~21:00 |

| 自動契約機の営業時間 | 9:00~21:00 ※2 |

| 借入方法 | 銀行振込/ スマホATM/ 提携ATM |

| 特徴 | ・最大30日間利息0円サービス ※3 ・原則、郵送物なし ※4 ・スマホATMなら全国のセブン銀行・ローソン銀行ATMで取引可能 |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 自動契約機の営業時間は店舗によって異なる場合があります。

※3 はじめてアイフルで無担保キャッシングローンを契約される方が対象です。契約の翌日から30日間が無利息期間になります。

※4 本人確認の方法などにより郵送物が発生することもあります。Web申し込み後、「スマホでかんたん本人確認」または「銀行口座で本人確認」を行うと郵送物は届きません。

大手消費者金融カードローンはどこもサービスの利便性が高いぞ。そのため、どの商品を選んでも、失敗はないじゃろう。大手消費者金融カードローンの比較は以下の記事で行っているから、「どこで借りれば良いのか分からない……」という方はぜひ参考にしてくれ。

アコム・レイク・プロミス・SMBCモビット・アイフルの違いを比較

中堅・準大手の消費者金融やスマホ決済系のキャッシングサービスも利便性は高い

中小消費者金融の中には特定の地域に住んでいなければ利用できないところもあります。

一方、中堅・準大手に分類されるような消費者金融、スマホ決済系のキャッシングサービスであれば、全国からの申し込みを受け付けています。

より大手消費者金融に近いサービス内容なので、中小消費者金融の前に以下のようなサービスも検討してみてください。

おすすめの中堅・準大手消費者金融やスマホ決済系キャッシングサービス

| サービス名 | 審査時間 | 金利(実質年率) | 限度額 |

|---|---|---|---|

| ベルーナノーティス | 最短30分 ※1 | 4.5%~18.0% | 1万円~300万円 |

| ダイレクトワン | 最短30分 ※2 | 4.9%~18.0% | 1万円~300万円 |

| ドコモ・ファイナンス「VIP LOAN CARD」 | 最短60分 ※3 | 1.5%~17.8% | 10万円~800万円 ※4 |

| au PAY スマートローン | 最短30分 | 2.9%~18.0% | 1万円~100万円 |

| dスマホローン | 最短当日 ※5 | 3.9%~17.9% | 1万円~300万円 |

| LINE ポケットマネー | 最短30分~1時間程度 ※6 | 3.0%~18.0% | 3万円~300万円 |

| ファミペイローン | 最短当日 ※7 | 0.8%~18.0% | 1万円~300万円 |

| メルペイスマートマネー | 1日~2日程度 ※8 | 3.0%~15.0% | 5,000円~80万円 |

※1 申し込みの時間帯や審査の状況により審査結果の連絡に時間がかかる場合もあります。

※2 店頭窓口に来店する場合、最短30分でカード発行可能です。ただし、申し込みの時間帯などによっては希望に添えない場合があります。また、インターネットからの申し込みの場合、仮審査結果は最短当日もしくは翌営業日の連絡で、必要書類の提出後に本審査があります。(土・日・祝日は翌営業日の受け付け)

※3 申し込みの曜日・時間帯によっては翌日以降の連絡になる場合もあります。

※4 申し込み時に50万円から800万円の間でドコモ・ファイナンスが設定する契約枠から希望契約枠(コース)を選択しますが、審査結果によっては50万円未満の金額で契約になる場合があります。

※5 最短即日で契約可能です。ただし、年末年始を除き、最短即日審査は17:00までの申し込みに限ります。また、申し込みの状況により、翌営業日以降の審査となる場合があります。

※6 審査の状況によっては、審査結果の連絡に数営業日かかるケースもあります。

※7 申し込みの状況などによっては通常よりも審査回答に時間がかかる場合もあります。また、17時以降の申し込みは翌営業日以降の回答になります。

※8 審査の状況により審査結果の連絡に時間がかかる場合もあります。

大手の審査に通らないときに検討したい中小消費者金融12選

どうしても大手消費者金融の審査に通らない場合は、中小消費者金融も候補にしましょう。

繰り返しになりますが、中小消費者金融の審査も甘いわけではありません。しかし、大手とは審査で重視するポイントが異なるため、現在の返済能力に問題がなければ審査通過の可能性は十分にあります。

中小消費者金融の中にも最短即日融資に対応しているところはありますし、大手消費者金融にはないような独自のサービスを用意している業者も存在します。

大手消費者金融の審査に通らないときは、以下のような中小消費者金融も検討してください。

大手の審査に通らないときに検討したい中小消費者金融12選

| サービス名 | 審査時間 | 金利(実質年率) | 融資額 |

|---|---|---|---|

| セントラル | – | 4.8%~18.0% | 最大300万円 |

| アロー | 最短45分 | 15.00%~19.94% | 最大200万円 |

| フタバ ※1 | – | 14.959%~19.945% 14.959%~17.950% |

1万円~50万円 |

| エイワ ※2 | – | 17.9507%~19.9436% | 1万円~50万円 |

| サクッと!ちょいカリ ※3 | 最短10分 | 18.00%~20.00% | 最大50万円 |

| ニチデン | 最短10分 | 7.3%~17.52% | 最大50万円 |

| いつも | 最短30分 | 4.80%~20.00% | 最大500万円 |

| スカイオフィス | 最短30分 | 15.0%~20.0% | 1万円~50万円 |

| フクホー ※4 | 最短30分 | 7.30%~20.00% | 5万円~200万円 |

| ビアイジ | 最短30分 | 12.00%~18.00% | 最大200万円 |

| ハローハッピー | 2~3営業日後 | 10.00%~18.00% | 最大100万円 |

| AZ | 最短30分 | 7.0%~18.0% | 1万円~200万円 |

※1 融資額が1万円~10万円未満の場合は14.959%~19.945%、10万円~50万円の場合は14.959%~17.950%です。

※2 融資額が10万円未満の場合は19.9436%、10万円以上の場合は17.9507%です。

※3 初回申込の融資額は5万円までです。

※4 仮審査結果の連絡は最短30分で、その後の本審査には本人確認書類などの提出、勤務先の確認(電話連絡)も必要になります。また、新規の場合、初回融資は最大50万円までです。

ローンカードの発行も可能で即日融資ができるセントラル

中小消費者金融の多くは「証書貸付」の方式をとっています。

そのため、審査によって決まった金額が一括で融資され、その後は毎月一定額を返済していくケースが多いです。

その一方で、セントラルは全国のセブン銀行ATMで利用できるローンカード(Cカード)が発行されるため、利用限度額の範囲内で繰り返し借り入れ・返済できます。

ローンカードはセントラルの自動契約機ならその場で発行可能です。

大手消費者金融に比べて自動契約機(※1)の設置台数は少ないものの、年中無休(※2)なので、近くに自動契約機がある人は即日融資を受けやすいでしょう。

また、来店不要の振込キャッシングによる即日振込も可能ですが、申し込みの時間帯によっては翌営業日の入金になります。

即日振込を希望する場合は、平日14時までに手続きを完了させてください。

セントラル

| 融資額 | 1万円~300万円 |

|---|---|

| 実質年率 | 4.80%~18.0%(契約限度額1万円~100万円未満) 4.80%~15.0%(契約限度額100万円~300万円) |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方で、セントラルの基準を満たす方 |

| 申込方法 | インターネット/ 自動契約機/ コンビニ(マルチメディア端末)/ 店舗/ 郵送 |

| 担保・保証人 | 不要 |

| 特徴 | ・平日14時までの申し込みで即日振込も可能 ・全国のセブン銀行ATMで利用可能なCカードが発行される ・はじめてなら最大30日間利息0円 |

※1 セントラルの自動契約機があるのは「東京都」「神奈川県」「埼玉県」「大阪府」「岡山県」「愛媛県」「香川県」「高知県」です。(2025年9月時点)

※2 平日は9:00~20:00、土・日・祝日は9:00~18:00が営業時間になります。(年末年始は除く)

最短45分審査で即日融資にも対応しているアロー

アローは愛知県名古屋市に本社がある中小消費者金融です。

資金使途が自由の「フリープラン」の場合、最大200万円までの融資に対応できて、金利は年15.00%~19.94%となっています。

アローには専用のスマホアプリがあり、アプリ経由で本人確認・必要書類の提出を行うのであれば、原則郵送物は発生しません。 ※1

審査は最短45分ですが、アプリを利用しない場合は、契約書類の郵送が発生するので注意してください。

できるだけ早くお金を借りたいときは、インターネットからの申し込み後、アプリをインストールして、必要書類の撮影・アップロードを行いましょう。

提出書類などに問題がなければ、すぐに指定の口座に振り込んでもらえます。 ※2

アロー「フリープラン」

| 融資額 | 200万円まで |

|---|---|

| 実質年率 | 15.00%~19.94% |

| 申込条件 | 22歳~70歳で、安定した収入のある方 ※3 |

| 申込方法 | インターネット |

| 担保・保証人 | 原則不要 |

| 特徴 | ・最短45分で審査完了 ・専用アプリの利用でWeb完結も可能 ※1 ・原則、電話での在籍確認なし |

※1 選択した金融機関での本人確認が完了していない場合は、契約書類の郵送が必要になります。

※2 申し込みの時間帯などによっては、振込実施に時間がかかる場合もあります。

※3 「貸金業者からの借り入れが年収の1/3を超えている方」「健康保険未加入の方」「勤続6ヶ月未満(5ヶ月以下)の方」「現在、他社への返済に遅れがある方」「自営業で確定申告書などの収入証明書の提出を行えない方」は契約できません。

30日間無利息サービスにも対応しているキャッシングのフタバ

フタバ株式会社は東京都にある中小消費者金融で、はじめての契約なら30日間利息0円のサービス(※1)が適用されます。

中小消費者金融の中にも無利息期間のあるローンサービスは存在しますが、あまり多くありません。

フタバで借りられるのは1万円~50万円で、10万円以上の貸し付けであれば実質年率は年14.959%~17.950%です。

まとまった金額を借りることはできないものの、10万円~20万円程度の利用なら大手消費者金融の金利と大きくは変わらないでしょう。

フタバの申し込みはインターネットから24時間いつでも行えて、来店不要で手続きできます。

ただし、即日振込は平日16時までの審査完了が条件になっているため、遅くとも正午くらいには申し込みを済ませてください。

本審査の完了後、指定の口座に振り込んでもらえます。

後日、契約書等が届くので必要事項を記入のうえ、住民票と一緒に返送すれば手続きは完了です。

キャッシングのフタバ

| 融資額 | 1万円~50万円 |

|---|---|

| 実質年率 | 14.959%~19.945%(貸付金額1万円~10万円未満) 14.959%~17.950%(貸付金額10万円~50万円) |

| 申込条件 | 20歳~73歳で、安定した収入と返済能力を有する方 ※2 |

| 申込方法 | インターネット/ 電話 |

| 担保・保証人 | 不要 |

| 特徴 | ・はじめてなら30日間利息0円 ・平日16時までの審査完了で即日振込も可能 ※3 ・借り入れできるかの目安は「3問診断」でチェック |

※1 契約日の翌日から30日間は利息が発生しません。(すでにフタバの利用がある方は対象外)

※2 消費者金融における他社借入が4社以内の方が対象です。(銀行、信販会社のローン・キャッシングは除く)

※3 金融機関の窓口営業時間外や休日は、翌営業日の振り込みになります。

対面での審査を行っているキャッシングエイワ

株式会社エイワは神奈川県に本社がある中小消費者金融ですが、神奈川県以外にも複数の店舗があります。

急いでいる場合は直接店舗に連絡するのがスムーズで、受付時間は平日9:00~18:00となっています。(※ 土・日・祝日、年末年始は休業日です。)

エイワの特徴は対面与信を採用している点です。

年収や勤務先、雇用形態などの申込内容だけでなく、実際に会ってヒアリングした内容も参考にしながら、「お金を貸しても大丈夫か?」を判断しています。

エイワであれば申し込みフォームに入力するような内容以外も考慮して、返済能力の有無を判断してもらえるでしょう。

キャッシングエイワ

| 融資額 | 1万円~50万円 |

|---|---|

| 実質年率 | 19.9436%(貸付金額10万円未満) 17.9507%(貸付金額10万円以上) |

| 申込条件 | 年齢20歳~79歳で、安定した収入のある方 ※ 福井県・島根県・鳥取県・高知県・沖縄県は未対応エリアです。未対応エリアにお住まいの方は申し込めません。 |

| 申込方法 | インターネット/ 電話 |

| 担保・保証人 | 原則不要 |

| 特徴 | ・全国に20以上の店舗を展開 ・対面与信で現在の状況をヒアリング ・女性専用のレディースローンの取り扱いもある |

郵送物なしのスマホキャッシング「サクッと!ちょいカリ」

「サクッと!ちょいカリ」はスマホ完結で融資を受けられる中小消費者金融のサービスで、手続きに来店や郵送は必要ありません。

申し込みは土・日・祝日、夜間も行えて、審査結果は最短10分で連絡してくれます。

ただし、申し込みの時間帯などによっては翌営業日の連絡になるため、急いでいる人は早めに申し込みを済ませるようにしてください。

融資は銀行振込で行われるので、申し込みには「有効期限内の顔写真付き本人確認書類」「メールアドレス」「携帯電話番号」に加えて「本人名義の金融機関口座」も必要です。 ※1

申し込みに必要なものを準備したら、公式ホームページの新規申込フォームから手続きしましょう。

サクッと!ちょいカリ

| 融資額 | 50万円まで ※ 初回申込は5万円までです。 |

|---|---|

| 実質年率 | 18.00%~20.00% ※ 新規契約の方が対象になります。 |

| 申込条件 | 年齢20歳~69歳で、本人に安定した収入のある方 |

| 申込方法 | インターネット |

| 担保・保証人 | 不要 |

| 特徴 | ・来店不要、郵送物なしで手続きできる ・審査結果の回答は最短10分 ・希望口座に最短即日で振り込み ※2 |

※1 収入証明書が必要になる場合もあります。

※2 申し込みの時間や審査により希望に添えない場合もあります。

長い無利息期間が特徴のニチデンのフリーローン

ニチデンは大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県に住んでいる人を融資対象にしていて、大阪梅田店、吹田店、奈良店の3店舗(※1)があります。

「フリーローン」の場合、インターネットから24時間いつでも申し込めます。

最短10分で審査結果が分かり、即日振込(※2)も受けられるので、急いでいる人にもおすすめです。

店頭で融資を受けることも可能ですが、営業時間は平日9:00~17:00で、土・日・祝日は営業していません。

即日融資を希望する方は、申し込みの曜日と時間帯に注意してください。

また、はじめてなら100日間の利息が0円になる点もニチデン「フリーローン」のメリットです。

無利息の対象期間が長いため、利息の負担を軽減しやすいでしょう。

ニチデン「フリーローン」

| 融資額 | 50万円まで |

|---|---|

| 実質年率 | 7.3%~17.52% |

| 申込条件 | 満20歳以上で、本人に定期的な収入がある方 |

| 申込方法 | インターネット/ 電話/ 店舗 |

| 担保・保証人 | 原則不要 |

| 特徴 | ・最短10分審査で即日振込にも対応 ※2 ・返済途中でも追加借入が可能 ・はじめての人は100日間利息0円 |

※1 「梅田店・吹田店」と「奈良店」で申し込みフォームが異なります。申し込みの際は、店舗を確認してください。

※2 即日振込には平日14時までの申し込みが必須です。

原則、在籍確認の電話なしの「いつも-itsumo-」

株式会社いつもは高知県に本社を置く中小消費者金融です。

いつもの扱う「フリーローン」は新規契約者向けに最大60日間の利息0円サービス期間(※1)を設けていますし、審査は最短30分、融資は最短45分で受けられます。

また、契約時に郵送物はなく、原則として在籍確認の電話連絡もありません。

基本的に勤務先は電話以外の方法で確認してくれるため、「周りに知られるのが心配……」という人におすすめです。

ただし、18時以降の申し込みは、翌営業日の審査結果回答になります。

PayPay銀行を利用する場合は24時間365日、そのほかの銀行は9:00~21:00で取引可能ですが、申し込みの曜日・時間帯や金融機関により入金に時間がかかるケースもあるので注意しましょう。 ※2

いつも-itsumo-「フリーローン」

| 融資額 | 1万円~500万円 |

|---|---|

| 実質年率 | 4.8%~20.0% |

| 申込条件 | 年齢20歳~65歳で、本人に安定した収入がある方 |

| 申込方法 | インターネット |

| 担保・保証人 | 原則不要 |

| 特徴 | ・原則、在籍確認のための電話連絡なし ・はじめてなら60日間利息0円 ※1 ・Webなら最短30分審査・最短45分融資も可能 |

※1 審査内容によっては希望に添えない場合もあります。

※2 手続き後、すぐに振り込まれます。ただし、メンテナンスなどにより、記載の時間帯でも利用できない場合があります。また、アクセスの集中により振込実施が遅れるケースもあります。

Web申し込みで全国対応のスカイオフィス

スカイオフィスは福岡県の中小消費者金融ですが、来店不要で契約できるため、全国からの申し込みが可能です。

インターネットからであれば24時間いつでも申し込めます。

ただし、即日の審査には、9:00~14:00の申し込みが必要です。

審査にかかる時間は最短30分で、契約手続きの完了後、銀行振込で融資を受けられます。

申し込みには本人確認書類および収入証明書などが必要になるため、事前に用意しておくとスムーズでしょう。

スカイオフィス

| 融資額 | 1万円~50万円 |

|---|---|

| 実質年率 | 15.0%~20.0% ※ 新規契約の場合は年20.0%以下 |

| 申込条件 | 20歳以上で、安定した収入のある方 |

| 申込方法 | インターネット/ 電話 |

| 担保・保証人 | 不要 |

| 特徴 | ・最短30分で審査結果を連絡 ・14時までの申し込みで即日審査 ・来店不要で手続き可能 |

月々の返済金額を自由に調整できるフクホー

フクホーは大阪府にある中小消費者金融です。

返済プランを柔軟に組める点が特徴で、月々の返済額が利息額以上であれば、元金部分は自由に調整できるようになっています。

また、申し込み後に送付される契約書類はセブンイレブンのマルチコピー機で受け取ることも可能です。

郵送での受け取りには時間がかかるため、急いでいる人は、審査結果の連絡時に伝えられる予約番号を使ってマルチコピー機でプリントアウトしましょう。 ※1

ただし、フクホーの審査対応は平日9:00~19:00で、郵送による手続きが必要なケースでは、当日中の融資が難しいです。

大手消費者金融に比べると即日融資のハードルは高いため、時間に余裕をもって手続きしてください。

フクホー「フリーキャッシング」

| 融資額 | 5万円~200万円 ※ 新規の場合、初回契約は50万円まで |

|---|---|

| 実質年率 | 7.30%~20.00%(貸付金額5万円~10万円未満) 7.30%~18.00%(貸付金額10万円~100万円未満) 7.30%~15.00%(貸付金額100万円~200万円) |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方でフクホーの基準を満たす方 |

| 申込方法 | インターネット・チャット/ 電話/ 店舗(会員限定) |

| 担保・保証人 | 原則不要 |

| 特徴 | ・来店不要で最短即日融資も可能 ※2 ・月々の返済は利息額以上なら自由に調整できる ・50年以上の実績がある中小消費者金融 |

※1 プリント・コピーにかかる費用は利用者負担です。

※2 申し込みの時間帯などによっては翌営業日以降の利用になる場合もあります。

個人事業主・専業主婦(夫)向け商品も扱うビアイジ

ビアイジは全国に複数の支店を展開する中小消費者金融です。

個人事業主や専業主婦(夫)向けのローン商品も扱っているので、自分にあったキャッシングプランを選択しましょう。 ※1

審査結果の連絡は営業時間内である平日9:00~18:00に行われ、即日振込にも対応してくれます。

ただし、営業日の14時までに審査が完了しなかった場合は、翌営業日の振込実施になるので注意してください。 ※2

また、支店の営業エリア外に住んでいる人は、年齢や収入の条件を満たしていても申し込めません。 ※3

サービスを利用可能なエリアについても事前に確認しておきましょう。

ビアイジ「即日振込融資」

| 融資額 | 200万円まで |

|---|---|

| 実質年率 | 12.00%~18.00% |

| 申込条件 | 20歳以上で、安定した収入と返済能力を有する方 |

| 申込方法 | インターネット/ 電話 |

| 担保・保証人 | 不要 |

| 特徴 | ・最短30分で審査結果回答 ・全国に複数店舗あり、来店で契約することも可能 ・極度方式貸付にも対応 |

※1 個人事業主向け融資は、「現在事業を営んでいる個人事業主」もしくは「これから個人事業を開始しようとする方」が対象です。また、専業主婦向け融資は、配偶者に安定した収入と返済能力がある方が対象で、配偶者の同意、婚姻関係(内縁を含む)を証明する書類も必要です。

※2 「自宅または勤務先のFAXで送受信できること、もしくはパソコンのメールアドレスを持っていてFAXの送信ができること」「当日14時まで(ゆうちょ銀行への振替は17時まで)に審査が完了すること」「運転免許証などの本人確認書類および公共料金の領収書など(宛先・住所・氏名が記載されているもの)の必要書類を提出できること」が即日振込融資の条件になります。また、審査により収入証明書の提出が必要になる場合もあります。

※3 「北海道」「青森県」「岩手県」「秋田県」「山形県」「岡山県」「島根県」「広島県」「山口県」「福岡県」「佐賀県」「長崎県」「熊本県」「大分県」「宮崎県」「鹿児島県」に住んでいる方のみ利用できます。

審査では現在の収支バランスを重視しているハローハッピー

ハローハッピーは大阪府にある中小消費者金融です。

リフォームローンや医療ローンなどの目的別ローンも扱っていますが、資金使途が原則自由のフリーローンであれば実質年率は10.00%~18.00%で、貸付金額は最大100万円までとなっています。

ハローハッピーの審査回答時間は平日9:00~18:00です。

通常、審査には2営業日~3営業日かかるため、審査完了の連絡を待ちましょう。

ハローハッピーでは現在の収支のバランスを基準に返済能力の有無を判断しているため、毎月一定の収入があれば審査通過の可能性があります。

希望するローンによって必要書類などは変わってくるので、事前に確認しておいてください。

ハローハッピー「フリーローン」

| 融資額 | 100万円まで |

|---|---|

| 実質年率 | 10.00%~18.00% |

| 申込条件 | 成人していて、毎月一定の収入を得ている方 ※1 |

| 申込方法 | インターネット/ 電話/ FAX |

| 担保・保証人 | 原則不要 |

| 特徴 | ・来店可能な方は最短即日融資も可能 ※2 ・目的別ローンの取り扱いあり ・Webでの申し込みは24時間受付 |

※1 未成年者および他社で延滞中の方への新規貸付は行っていません。

※2 来店時には運転免許証などの本人確認書類、公的証明書の写し、収入証明書、振込口座の通帳の写しなどが必要になる場合もあります。

平日17:30までなら即日振込対応のAZ

AZ株式会社は京都府に本社を置く中小消費者金融で、申し込みから契約までをWeb完結で進めることもできます。

最短30分で審査回答してくれ、平日17:30までなら即日振込も可能です。 ※1

営業時間は平日9:00~18:30で、土・日・祝日は休業日となっています。

即日振込を希望する方は、できるだけ早い時間帯に申し込みを済ませましょう。

AZでは「フリーローン」だけでなく、「貸金業法に基づくおまとめローン」「不動産担保ローン」「事業サポートローン」「学生ローン」も扱っています。

商品ごとに貸付条件などが異なるので、詳細は公式ホームページで確認してください。

AZ株式会社「フリーローン」

| 融資額 | 1万円~200万円 |

|---|---|

| 実質年率 | 7.0%~18.0%(貸付金額100万円未満) 7.0%~15.0%(貸付金額100万円以上) |

| 申込条件 | 安定した収入と返済能力を有し、AZ株式会社の基準を満たす方 |

| 申込方法 | インターネット/ 電話/ 店舗/ FAX/ 郵送 |

| 担保・保証人 | 原則不要※2 |

| 特徴 | ・「3秒診断」で借りられるか診断できる ・平日17:30まで即日振込対応 ・最短30分で審査結果を連絡 |

※1 申し込みの時間や振込先の金融機関によっては即日対応できない場合もあります。

※2 審査内容により連帯保証人や不動産担保が必要になる場合もあります。

大手の審査と何が違う?中小消費者金融の審査の傾向

大手消費者金融と中小消費者金融の審査で異なるのは、属性情報のスコアリング審査の方式です。

大手の場合、「年収」「勤務先の規模」「雇用形態」「勤続年数」「同一生計の家族の有無」「居住形態」などの申込者の属性情報をコンピューターによるスコアリングで審査していて、基準点を超えるかどうかで返済能力を判断しています。

コンピューターを利用することでスピーディに判断できますが、基準点に届かなければ自動的に融資対象から外される仕組みになっています。

その一方で、中小消費者金融では担当者が申込内容を細かくチェックするケースが多く、審査に時間がかかりやすいものの、個別の事情を考慮したうえで、返済能力が認められるケースもあるでしょう。

中小消費者金融には以下のような審査の傾向があります。

中小消費者金融の審査の傾向

- 人の手による独自審査で柔軟性が高い

- 現在の返済能力を重視している

- 在籍確認は電話で行うケースが多い

- 対面与信で資金使途や返済計画を確認するケースもある

- 申し込み時に過去の借り入れについて聞かれることもある

人の手による独自審査で柔軟性が高い

前述のとおり、中小消費者金融では人の手による審査の方式を採用しているケースが多いです。

大手消費者金融の自動スコアリング審査の場合、申し込みフォームに入力された内容から機械的に返済能力の有無が判断されます。

詳細な審査基準は消費者金融によって異なるものの、返済能力がない人に融資を許可しないように基準を厳しくする必要があり、審査は画一的になりやすいです。

一方、中小消費者金融の審査は「独自審査」と呼ばれることもあり、大手消費者金融よりも柔軟に返済能力の判断を行ってくれます。

中小消費者金融でも申込者の属性情報を判断材料にしますが、そのほかの内容も十分に考慮したうえで審査結果を出してくれます。

独自審査といわれる中小消費者金融でも「信用情報を確認する」「年収の1/3超の融資を行わない」「一定の基準で収入証明書の提出を受ける」などの法律によって定められているルールには従っているぞ。大手消費者金融よりも中小消費者金融は、業者ごとの基準の差が大きいため独自審査と呼ばれているのじゃ。中小消費者金融は審査が甘いのではなく、大手消費者金融とは重視する部分が異なると考えた方が良いじゃろう。

現在の返済能力を重視している

中小消費者金融の審査では現在の返済能力が重視される傾向にあります。

大手消費者金融の場合、属性情報のスコアリング審査結果と信用情報の登録内容を重視するケースが多いので、この点が大手と中小の違いになるでしょう。

中小消費者金融の審査でも現在の他社借入状況や信用情報の登録内容などはチェックされますが、それらの項目の評価が高くなくても、現在の返済能力に問題がなければ審査に通る可能性があります。

在籍確認は電話で行うケースが多い

消費者金融の審査では申込者の安定収入の有無を確認するために「在籍確認」を行っています。そして、中小消費者金融の場合は、在籍確認を電話連絡で行うケースが多いです。

一方、大手消費者金融では原則として申込内容や提出書類などで勤務先を確認してくれます。

申込内容や提出書類で十分な確認ができないケースのみ電話で在籍確認するので、大手消費者金融であれば基本的に勤務先への電話連絡がありません。

中小消費者金融の申込者の中には、大手で融資を断られた人もいるでしょう。そのため、中小消費者金融では「本当に働いているのか?」「安定した収入はあるのか?」をより慎重にチェックする必要があると考えられます。

原則、勤務先への電話連絡なしで借りられる消費者金融については以下の記事で紹介しています。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

対面与信で資金使途や返済計画を確認するケースもある

中小消費者金融には実際に対面して借り入れや収入に関するヒアリングを実施する「対面与信」を採用しているところもあります。

対面与信では個別の事情を考慮してもらいやすく、直接、資金使途や返済計画、返済意思があることを伝えられます。対面与信では店舗に来店することになるので、事前に住所や営業時間を確認しておきましょう。

ただし、中小消費者金融の中でも対面与信を行う業者は少数です。大手に比べて審査の担当者と話す機会は多いですが、ほぼ大手と同じような手順で審査が進むケースもあるため借り入れの流れについても確認しておいてください。

大手消費者金融の場合も申込内容の確認で電話がかかってくることはあるぞ。ただし、基本的に手続きはWeb・アプリ完結じゃ。「来店不要で契約したい」「郵送物なしで契約したい」という人は、大手消費者金融のサービスの方があっているじゃろう。

申し込み時に過去の借り入れについて聞かれることもある

一部の中小消費者金融では、申し込み時に過去の借り入れについても申告が必要になります。

例えば、「過去に債務整理を行ったことがあるか?」や「返済トラブルを起こしたのはいつか?」などです。

また、審査結果によって担保の設定が必要になる場合、申し込み時に所有資産の有無を確認するケースもあります。

大手消費者金融の申し込みであればこれらの項目は申告しません。中小消費者金融の方が申し込み時に入力する項目が多いのは、それだけさまざまな内容を考慮して、返済能力の有無を判断しているからだと考えられます。

業者ごとに申し込みフォームで入力する内容は異なりますが、必ず正確な情報を申告するようにしてください。

審査が甘いといわれる中小消費者金融の審査にも落ちてしまう人の特徴

大手消費者金融に比べて中小消費者金融の審査は甘いといわれることもありますが、申込者の返済能力はしっかりと確認されます。

大手で融資を断られて、中小消費者金融に申し込む人も多いので、返済能力の有無は慎重に判断されることになるでしょう。

例えば、以下のようなケースに該当する場合は、中小消費者金融の審査にも落ちる可能性が高いです。

中小消費者金融の審査に通らないケース

- 現在無職で安定した収入がない

- 他社からの借入金額が年収の1/3を超えている

- 信用情報に複数の他社借入が登録されている

- 延滞中の借り入れがある

- 過去に債務整理などの返済トラブルを起こしている

現在無職で安定した収入がない

事業規模に関係なく消費者金融の融資対象は、基本的に「本人に安定した収入がある人」のみです。

消費者金融の利用に担保・保証人は原則不要ですが、本人に安定した収入がなければ審査に通りません。

消費者金融の審査で収入として認められるのは主に「給与所得」や「事業所得」です。

貯金や担保を返済に充てられるとしても、現在無職で働いていないのであれば利用条件は満たさないと思ってください。

他社からの借入金額が年収の1/3を超えている

消費者金融などの貸金業者は総量規制の対象になります。

総量規制では「申込者の年収の3分の1を超える金額を貸金業者が貸し付けること」が禁止されています。

総量規制は消費者金融などのすべての貸金業者に適用されるため、すでに基準金額を超えている場合は、別の業者から新規で融資を受けることはできません。

また、消費者金融には融資によって総量規制に抵触しないことを確認する義務があります。

消費者金融による総量規制の確認方法

| 確認項目 | 確認の方法 |

|---|---|

| 年収 | 申込者の申告内容、および一定の条件を満たす場合は収入証明書の提出を受けて年収を確認します。 |

| 他社借入残高 | 指定信用情報機関に照会することで、貸金業者からの借入残高を把握します。 |

繰り返しになりますが、一定の場合には必ず収入証明書で申込者の返済能力を確認します。他社借入がある人は少額融資を希望していても、収入証明書の提出が必要になるケースもあるでしょう。

また、他社借入残高についても信用情報を利用して調査するので、金額をごまかすことはできません。申込内容の嘘は審査落ちの原因になるため、必ず正確な金額を申告するようにしてください。

消費者金融からお金を借りる場合でも、「貸金業法に基づくおまとめローン」や「個人事業者に対する融資(一定の条件あり)」などは総量規制の例外とされておるぞ。また、専業主婦(夫)は、配偶者に安定した収入があるなら「配偶者貸付」という仕組みでお金を借りられるケースもあるのじゃ。ただし、配偶者貸付の利用には、配偶者の同意が必要になるぞ。パートなどで自身に収入があるなら話は変わってくるが、専業主婦がお金を借りる方法は限られておるのじゃ。

信用情報に複数の他社借入が登録されている

信用情報にはほかの消費者金融や銀行などからの借入状況も登録されています。

借入件数が多い場合、多重債務とみなされるケースもあるので、カードローンやクレジットカードキャッシングなどの利用がある方は注意してください。

借入金額も関係してきますが、複数の他社借入がある人は審査に通りづらいです。

消費者金融の審査において他社借入に含まれるもの・含まれないものについては以下の記事で解説しています。

カードローンの他社借入件数とは?他社からの借入金額や借入残高の申告について

延滞中の借り入れがある

中小消費者金融の審査では「現在の返済能力」が重視されます。ただし、働いており、毎月一定の収入を得ていても、延滞中の借り入れがあるなら審査には落ちてしまうでしょう。

過去に延滞の経験があっても、延滞を解消しているなら審査通過の可能性はあります。その一方で、延滞を解消できていないのであれば、十分な返済能力があるとはいえません。

融資を許可した場合、今回の融資を他社返済に利用され、自社への返済は契約どおりに行われないと判断される可能性が高いです。

すでに自転車操業の状態になっている人は、延滞を解消することを優先的に考えた方が良いでしょう。

過去に債務整理などの返済トラブルを起こしている

債務整理や強制解約などの情報は、信用情報に異動情報として登録されます。異動情報の登録は信用情報の評価に深刻な影響を与え、基本的に登録期間中は審査に通りません。

過去に債務整理などの返済トラブルを起こしている人は、中小消費者金融の審査にも落ちてしまう可能性が高いです。

異動情報の登録期間は5年~10年が目安です。登録される内容によって登録期間は異なり、一定の期間が経過すれば自動的に削除されます。

自身の信用情報に異動情報が登録されている可能性がある場合、申し込みはより慎重に検討すべきでしょう。

中小消費者金融の審査に通るためのポイント

消費者金融の審査基準は業者ごとに異なります。詳細な基準や審査の方法などは公開されていないため、実際の結果は申し込んでみなければ分かりません。

ただし、審査に通るための最低限の条件(申込条件)は、各社の公式ホームページに記載されています。検討中の借入先がある場合、まずは申込条件を確認すると良いでしょう。

そのうえで、中小消費者金融の審査に通るためには以下のポイントも押さえてください。

中小消費者金融の審査に通るためのポイント

- 申し込みの前に借入診断を受ける

- 最低限の希望金額で申し込みをする

- 事前に他社借入残高・件数を減らしておく

- 勤続期間が半年以上になってから審査を受ける

- 開示手続きで自身の信用情報を確認しておく

申し込みの前に借入診断を受ける

中小消費者金融の利用を検討中の方の中には、大手消費者金融や別の中小消費者金融の審査に落ちた人もいるでしょう。

審査基準は業者ごとに異なるため、別の消費者金融であれば融資を受けられる可能性はありますが、闇雲に審査を受けるのはおすすめしません。

消費者金融の公式ホームページでは「お借入診断」を受けられるケースが多いです。

年齢や年収、他社借入状況などの項目を入力することで、「審査通過の見込みはあるか?」を簡単にチェックできるので、まずは診断を受けてみましょう。

もし借入診断で良い結果がでなければ、実際の審査にも落ちる可能性が高いです。

借入診断で「融資可能」と判断されたにも関わらず、審査に落ちてしまった場合は、信用情報の登録内容などが影響したと考えられるぞ。また、入力した他社借入が実際の金額と違っていたため、間違った診断結果が出たというケースもあるじゃろう。借入診断の結果は、申し込みを検討するうえで参考程度に考えるのじゃ。

最低限の希望金額で申し込みをする

借りたい金額が高額になればなるほど、審査の通過基準は高くなります。

希望金額よりも減額された金額で審査が可決されるケースもありますが、返済能力に見合わない金額だと、それを理由に審査で落とされる可能性もあるので注意が必要です。

中小消費者金融の場合、最低1万円から契約できるケースが多く、上限は50万円~300万円程度と業者による差が大きいものの、基本的に必要最低限の金額で審査を受けるようにしましょう。

特に「年収があまり多くない方」や「他社借入がある方」は、総量規制のラインも確認しながら、無理なく返せる希望金額で申し込みをすることが重要です。

事前に他社借入残高・件数を減らしておく

別の消費者金融やクレジットカード会社、銀行などから無担保の借り入れがある場合は、審査を受ける前に利用残高や利用件数を減らしておきましょう。

申込者の返済能力を判断するにあたって、年収と他社借入の影響は大きいです。

すぐに年収を上げるのは難しいので、できる範囲で他社借入残高を減らしたり、利用金額の少ない借り入れを完済したりすると良いでしょう。

年収は一緒でも、他社借入残高を減らし、完済の実績を作ることで、返済能力を高く評価してもらいやすくなります。

勤続期間が半年以上になってから審査を受ける

消費者金融の審査に通るためには収入の安定性が重要です。

収入の安定性の評価には「収入の種類(給与所得・事業所得)」「勤務先の規模」「雇用形態」などが関係してきますが、「勤続期間」もポイントになります。

例えば、今月からアルバイトを始めたばかりという場合、勤続期間の短さが原因で審査に落ちてしまうこともあるでしょう。

働き始めたばかりでも、「継続して収入を得ていく見込みがある」と判断されれば問題はないものの、審査で不利になるケースがあることは覚えておいてください。

審査に自信がない場合は、勤続期間が最低でも半年以上になってから申し込みましょう。

勤続年数が短いタイミングでの審査については以下の記事で詳しく解説しています。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

開示手続きで自身の信用情報を確認しておく

消費者金融の審査では申し込み時に申告した内容だけでなく、信用情報機関で管理されている情報も利用されます。

過去に延滞などの返済トラブルを起こしている場合、その記録が信用情報に登録されている可能性もあるでしょう。

自身の信用情報に登録されている内容は、開示手続きで確認可能です。「安定した収入があるのに審査に通らない……」という人は、信用情報に問題があるかもしれません。

心当たりがある人は、審査通過の可能性を上げるために自身の信用情報を確認してみてください。

審査の甘い中小消費者金融を探している人向け!借入先を選ぶときのポイント

名前を聞いたことがないような中小規模の会社も含めると、かなりの数の消費者金融が全国に存在します。そのたくさんの会社の中から、一社を選ぶのは大変だと思います。

中小消費者金融の利用を検討していて、即日融資を希望している人は、以下の点を必ず確認するようにしてください。

即日融資ができる中小消費者金融選びのポイント

- 審査や契約は来店不要で行えるのか?

- 即日融資の借入方法とその対応時間は何時までか?

- 借りられる金額はいくらまでか?

- 申し込み先は本当に正規の貸金業者か?

審査や契約は来店不要で行えるのか?

貸金業者は、国または都道府県への登録が必須です。そして、融資などの業務を行う事業所が2つ以上の都道府県にまたがる場合には国、1つだけならその都道府県に登録の申請をします。

中小規模の消費者金融の中にも、複数の都道府県にまたがっている業者もありますが、中には特定の都道府県にしか店舗がないということもあるのです。

中小消費者金融にも最短即日融資に対応しているところはあります。

しかし、申し込みや審査、契約の手続きで来店が必要な場合、近くに店舗がない人は即日融資を受けるハードルが高くなるでしょう。

大手消費者金融であれば来店不要のWeb完結で契約可能です。

一方、中小消費者金融はWebだけで手続きを進められないケースが多いため、即日融資を希望する方は必ず借り入れまでの流れを確認するようにしてください。

即日融資の借入方法とその対応時間は何時までか?

中小消費者金融の場合、借入専用のローンカードを発行するのではなく、店頭や銀行振込で融資を行うケースが多いです。

大手消費者金融であれば契約後は原則24時間いつでも振込融資を受けられますが、中小消費者金融では当日の入金が可能な時間は限られています。銀行振込で借りるときは、平日の14時前後がタイムリミットになるでしょう。

それ以降や土・日・祝日は翌営業日の入金になりやすいため、「何時までなら即日振込してもらえるか?」もチェックしてください。

また、店頭で直接融資を受ける場合は、店舗の営業時間が重要です。大手消費者金融の自動契約機は21時まで営業しているところが多いのに対して、中小消費者金融の店舗の営業時間は「平日のみ」「夕方まで」ということもあります。

借りられる金額はいくらまでか?

大手消費者金融の場合、審査の結果次第で500万円~800万円の融資を受けることも可能です。その一方で、中小消費者金融は融資の上限が50万円というところもあります。

大手に比べて中小消費者金融の融資限度額は少額なので、ある程度まとまった金額を借りたい人は注意してください。

実際に借りられる金額は審査の結果次第ですが、中小消費者金融では数万円~数十万円の融資になるケースがほとんどです。

申し込み先は本当に正規の貸金業者か?

繰り返しになりますが、中小消費者金融の審査も甘いわけではありません。また、事業規模に関係なく貸金業者が「審査が甘い」という言葉を使って勧誘することもないです。

「審査甘い」「必ず即日融資可能」「誰でも借りられる」といった利用者にとって魅力的な表現を使用している業者は利用しないようにしましょう。

貸金業法では誇大広告などが禁止されており、「審査が甘い」などの表現で勧誘を行うのは法律違反になる可能性が高いです。

インターネットを利用すると聞いたことがないような中小消費者金融を見つけることも多いでしょうが、申し込みをする前に正規の業者かどうかを確認してください。

金融庁の「登録貸金業者情報検索サービス」を使えば、登録を受けた正規の業者なのかをすぐに調べられます。ここで検索にヒットしない場合には、正規の貸金業者ではないので申し込みをしてはいけません。

貸金業を運営するには国・都道府県からの登録が必要になるぞ。そのため、サービスの内容に関係なく、無登録での営業自体が法律違反なのじゃ。お金を借りるために個人情報を提供することも危険なので、無登録で営業する闇金は絶対に利用してはいかんぞ。

審査が甘い中小消費者金融には大手にはないデメリットもある

審査に通る見込みがあるなら中小消費者金融よりも大手への申し込みをおすすめします。サービスの利便性は大手の方が高く、中小消費者金融にはデメリットもあります。

どうしても大手消費者金融の審査に通らない場合は中小消費者金融も候補にすべきですが、以下のようなデメリット・注意点があることも覚えておきましょう。

中小消費者金融のデメリット・注意点

- 限度額が低く、金利が高いこともある

- 追加借入ができない証書貸付の場合もある

- 「審査が甘い=審査が早い」ではない

限度額が低く、金利が高いこともある

大手消費者金融が扱うカードローンの限度額は最大で800万円、上限金利は年18.0%のケースが多いです。それに対して中小消費者金融は限度額が低く、上限金利が年18.0%~20.0%ということもあります。

基本的に中小消費者金融が対応できる融資額は少額です。融資額が10万円未満のケースもあり、大手消費者金融よりも高めの金利になりやすいので注意してください。

消費者金融の金利は利息制限法の影響を受け、年20.0%を超えることはありません。その一方で、10万円未満の融資に対しては年18.0%~20.0%の利率を適用できるため、大手消費者金融に比べて年1.0%~2.0%ほど高い金利になるケースもあるでしょう。

利息制限法による上限金利の制限

| 元金 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円以上、100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

利息制限法は通常の金利だけでなく、返済日を過ぎた場合の遅延利率にも適用されるのじゃ。遅延損害金であっても年20.0%を超えていたら利息制限法に違反していることになるぞ。年20.0%を超えた金利が適用されている場合、闇金の可能性が高いじゃろう。もし貸金業者からの借り入れで「おかしいかも?」と思ったら、日本貸金業協会や消費生活センターなどで相談してくれ。

追加借入ができない証書貸付の場合もある

消費者金融からお金を借りる場合、契約限度額の範囲までなら繰り返し借り入れができるカードローンをイメージすることが多いと思います。

しかし、中小消費者金融が扱っている商品は追加借入ができない「証書貸付」の場合もあります。

証書貸付では融資金額を一括で融資して、あとは契約内容にしたがって消費者が返済を行なっていくのです。

追加でお金を借りたいときは、別で契約を結ぶ必要があるので、カードローンのような利便性が証書貸付にはありません。

「消費者金融=カードローン」とは考えずに、どのような貸付商品なのかを公式サイトで確認するようにしてください。

「審査が甘い=審査が早い」ではない

大手消費者金融に比べると中小消費者金融の審査には時間がかかります。

ただし、中小消費者金融の中にも審査がスピーディなところは存在し、最短30分~60分程度で審査結果を連絡してもらえるケースもあります。

「連絡が早いということは、しっかりと審査していないのでは?」と思うかもしれませんが、中小消費者金融においても返済能力の調査はしっかりと行われます。

「審査が甘い=審査が早い」というのは間違いだと思ってください。

また、大手の審査に落ちた人が申し込むことが多い中小消費者金融では、本当に融資をしても大丈夫なのかをじっくりと見極める必要があります。

審査担当者が個別の事情を考慮してくれるケースもあり、大手よりも柔軟性はあるものの、公式ホームページなどに記載されている最短審査時間より遅くなるケースも多いでしょう。

一方、大手の消費者金融は最短3分~20分融資です。(※ 最短融資時間は金融機関によって異なります。)

申し込みの時間帯などによっては翌日の連絡になることもありますが、「今日中にお金を借りたい!」というときは最短即日融資に対応している大手消費者金融を選んでください。

中小消費者金融と闇金を見分ける方法

闇金は法律で定められている上限を超えた利率で貸し付けしますし、返済が滞った際は、脅迫・暴力によって督促を行うケースもあります。

また、闇金からお金を借りると個人情報を悪用され、別のトラブルに発展するケースもあるでしょう。

知名度の低い中小消費者金融を探している場合、「正規業者だと思っていたのに闇金だった」というケースもあるので注意してください。

正規の中小消費者金融と闇金を見分けるポイントを表にまとめました。

中小消費者金融と闇金を見分けるポイント

| 中小消費者金融 | 闇金(違法業者) | |

|---|---|---|

| 金利 | 金額に応じて年15.0%~20.0%以下の利率を設定 | 年20.0%を超える利率で貸し付けを行う |

| 融資対象 | 毎月安定して収入を得ている人 | 正規の業者・金融機関からお金を借りられない人 |

| 登録 | 国・都道府県から登録を受けている | 無登録で営業を行っている |

| 検索 | 金融庁の登録貸金業者検索サービスで検索可能 | 日本貸金業協会のヤミ金(悪質業者)の実例検索で検索できる場合もある |

正規の消費者金融は国もしくは都道府県から登録を受けており、その際に登録番号が割り振られます。

貸金業者の登録番号は表示義務があるので、必ず店舗や公式ホームページには登録番号が掲示・記載されています。

ただし、登録を受けていない違法業者が、偽の登録番号や別の正規業者の番号を詐称するケースもあるので注意しましょう。

正規業者と闇金の見分け方については以下の記事でも解説しているので、詳しく知りたい人はそちらをチェックしてください。

街金・闇金・サラ金の違いとは?取り立てや嫌がらせがある悪徳金融会社の見分け方!

審査が甘いといわれる中小消費者金融の審査にも落ちてしまったら?

中小消費者金融が審査で重視するポイントは、大手と異なります。そのため、大手消費者金融を利用できなかった人も、一定の返済能力があれば審査に通る可能性はあります。

ただし、審査が甘いわけではないため、中小消費者金融の審査にも落ちてしまうことはあるでしょう。

大手だけでなく、中小消費者金融の審査にも通らなかったらどうすれば良いのでしょうか?以下では中小消費者金融の審査に落ちた場合の対処法や注意点について説明していきます。

闇雲に消費者金融の申し込みをするのはNG!

中小規模以下の貸金業者は多数存在しますが、審査に通らなかったときに連続で別の消費者金融に申し込みをするのはおすすめしません。

信用情報には申込履歴も記録されるため、短期間に何度も審査を受けるのは審査落ちの原因になります。申込履歴が信用情報に登録される期間は6ヶ月です。

「すでに複数の借り入れがある方」や「過去半年で3件以上の申し込みを行った方」は、少なくても前回の申し込みから6ヶ月の期間を空けるようにしてください。

特に毎月他社への返済を行っている場合、安易に借入金額を増やすのは危険です。審査に通らなかったということは、十分な返済能力がないということでもあります。

なんとかお金を貸してくれる消費者金融を見つけても、将来的には返済に困り、延滞してしまう可能性が高いでしょう。

審査に落ちた原因を分析することも重要

どの消費者金融でも審査基準は非公開であり、審査に落ちたとしても理由は教えてもらえません。しかし、審査落ちの理由を考えずに、次の申し込みを行ってもまた審査に落ちてしまう可能性が高いです。

審査落ちの原因に見当がつくのであれば、審査対策を行ったうえで、別の消費者金融の審査を受けましょう。

消費者金融の審査に落ちる主な原因と対策

| 審査落ちの原因 | 審査の対策 |

|---|---|

| 信用情報 | 信用情報機関で開示手続きを行って、自身の信用情報の登録内容を確認する。信用情報に傷がある場合は、金融事故の情報の保有期間が終了するのを待つ。 |

| 他社借入 | 事前に他社借入を減らしておく。また、返済専用のおまとめローンで、借入残高を減少させることに専念するのも有効。 |

| 他社への返済状況 | 少額でも延滞中の借り入れがある場合は審査に通らないため、まずは延滞を解消することが重要。 |

| 短期間の複数申込 | 前回の申し込みから最低6ヶ月の期間を空ける。 |

| 勤続年数 | 同じ職場で最低6ヶ月以上働いてから審査を受けるようにする。 |

消費者金融の審査に落ちる原因は以下の記事でも解説しているので、より詳しく知りたい方はそちらもチェックしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

買い物であれば後払いアプリも利用できる

お金を借りる場合は消費者金融や銀行などを利用すべきですが、「買い物したいけど手元に現金がない!」というときは後払いアプリも便利です。

後払いアプリなら実際の支払いは後日コンビニや口座振替などで行えて、手元に現金がないときも買い物できます。

後払いの機能を利用できるサービスとしては、バンドルカードやKyash、Paidyなどが有名です。

後払いの利用にも審査はあるものの、お金を借りる場合の審査とは内容が異なります。

年齢やサービスの利用状況をもとに後払いできる金額を決定しているケースも多く、お金を借りるのに比べると審査は厳しくないでしょう。

後払いアプリの審査については以下の記事も参考にしてください。

後払いアプリ一覧!審査なし・本人確認なしで今すぐ使えるサービスはある?

審査の甘い中小消費者金融を探している人によくある質問

中小消費者金融ならブラックでも借りられる?

自身の信用情報に債務整理などの記録が登録されているブラックな状態の場合、基本的に消費者金融からお金を借りることはできません。

大手消費者金融も、中小消費者金融も申込者の信用情報は審査の中で必ずチェックします。

信用情報の登録内容は返済能力の有無を判断する際の重要な指標のひとつです。

審査の基準は消費者金融ごとに異なるものの、ブラックな状態なのであれば審査に落ちる可能性が高いと考えてください。

信用情報は登録される情報によって保有期間が異なり、ネガティブな情報でも保有期間が終了すれば自動的に抹消されることになっています。

自身の信用情報の登録内容が気になる方は、各機関で開示手続きを行ってみると良いでしょう。

中小消費者金融の場合、他社借入は何件までなら大丈夫?

中小消費者金融の審査を受ける方の中には、複数件の他社借入がある人もいると思います。

返済能力の判断は年収だけでなく、他社借入状況なども考慮されるため、複数の消費者金融やクレジットカードキャッシングなどの利用がある場合、審査に通りづらくなるでしょう。

ただし、具体的に「他社借入は~件までなら大丈夫」「~件以上の他社借入があると審査に通らない」といった決まりはありません。

他社借入は件数に加えて残高も重要で、年収に対する比率などをチェックしながら、十分な返済能力を有しているかが判断されると考えてください。

その一方で、一部の中小消費者金融では「他社借入が4社以内の方」などの利用条件を設けているケースもあります。

他社借入の件数以外の内容も審査結果に関わってきますが、中小消費者金融を利用する場合でも、他社借入が4件を超えているなら審査通過は難しい可能性が高いです。

他社借入が返済能力の審査に与える影響や件数別の商品選びについては以下の記事も参考にしてください。

他社借入があってもお金を借りる方法!他社借入金ありでもカードローン審査に通るコツ

どこからも借りられない場合はどうすれば良い?

中小消費者金融の審査も甘くはないため、どうしても基準を満たせずに契約できないケースもあるでしょう。

どこからも借りられない場合は、消費者金融以外の方法も検討してください。

例えば、質屋であればブランド品などを担保にすることで、査定額の範囲内で融資を受けられます。

担保にするものは必要になりますが、質屋なら審査なしで借り入れが可能です。

そのほかにも借りるのではなく、「日払いバイトや副業で収入を増やす」「フリマアプリやリサイクルショップで不用品を売却する」「後払いアプリを利用する」などの方法もあります。

また、複数の借り入れがあって返済期限が迫っているときは、おまとめローンや弁護士などの専門家への相談も選択肢になるでしょう。

消費者金融から借りる以外にも選択肢はあるので、自身の状況にあった解決策を探してください。

大手消費者金融がダメでも中小なら借りられるのはどんな人?

大手消費者金融と中小消費者金融では審査で重視する部分が異なります。

そのため、大手消費者金融がダメでも、毎月収入を安定して得ているなら中小消費者金融の審査に通る可能性はあります。

「まずは大手消費者金融で本当に借り入れができないかを考えるべき」とお話ししましたが、次に該当する方は、すぐに中小金融機関への申し込みを検討しても良いでしょう。

大手がダメでも中小消費者金融の審査に通る可能性がある人

- 他社借入が1~3件程度ある

- 収入や雇用形態に不安がある

- 解決済みの返済トラブルが信用情報に記録されている

審査基準は業者ごとに異なりますが、中小消費者金融の場合、「今現在、安定した定期収入と返済能力があるか」が重要です。

例えば、「他社借入がある」「収入が少ない」「パート・アルバイトなどの非正規雇用で働いている」「個人事業主(自営業)で働いている」「信用情報に短期延滞の記録が載っている」などは審査で不利に働くケースもありますが、総合的に見て返済能力に問題なければ審査に通るかもしれません。

また、中小消費者金融の中には担当者の判断による部分が大きい独自審査を採用しているところも多いです。

大手消費者金融のスコアリング審査で基準を満たさなかった人も、中小消費者金融の審査では返済能力が認められ、融資を受けられるケースもあるでしょう。

「審査甘い」の謳い文句に注意!即日融資を希望するなら大手、中小の順で検討を

中小消費者金融の審査を大手よりも甘いと考えている人もいますが、法律に則って審査を実施しており、返済能力の有無はしっかりと確認されます。

中小消費者金融の審査も甘くはないので、まずはサービスの利便性が高く、最短3分~20分で審査結果が分かる大手消費者金融への申し込みをおすすめします。

どうしても審査に通らないときには、大手以外の準大手・中堅、中小消費者金融も候補にすると良いでしょう。

ただし、大手消費者金融に比べてサービスの利便性は低く、「土日は営業していない」「平日の14時以降は翌営業日の融資になる」「店舗への来店が必須」など即日融資のハードルが高くなるケースも多いので注意してください。

また、正規の貸金業者であれば安易な借り入れを助長するような言葉で勧誘することはありません。

もし「審査が甘い」「審査なし」「ブラックでも借りられる」などの言葉で勧誘しているなら無登録で営業している闇金の可能性が高いです。

闇金の利用には法外な利息を請求されるだけでなく、個人情報を悪用されるリスクもあるため、どんなにお金に困っていても利用してはいけません。

中小消費者金融の審査にも通らないときは、審査落ちの原因を分析しつつ、おまとめローンの利用や借りる以外の選択肢も検討してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。