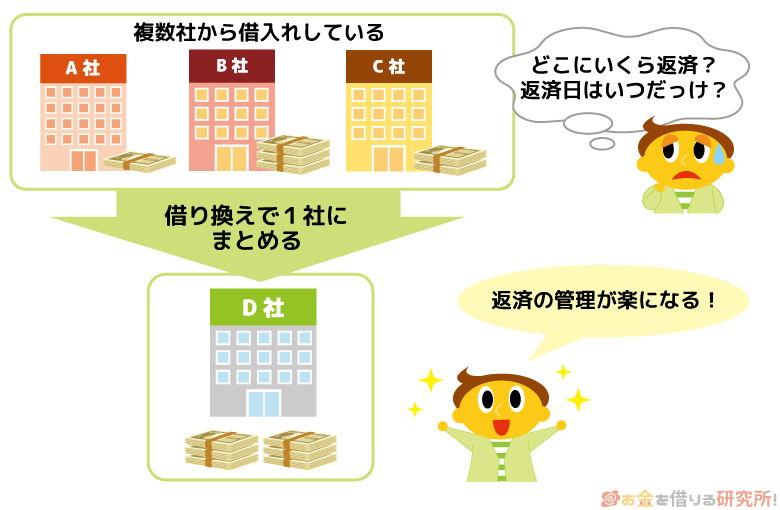

消費者金融やクレジットカードキャッシングなどの利用があり、月々の返済に負担を感じている場合は、銀行カードローンによる借り換えで返済プランを見直しましょう。

低金利な銀行カードローンであれば利息負担を軽減できますし、複数の借入先をひとつにまとめることで返済管理も楽になります。

この記事ではPayPay銀行 カードローンで借り換えを行う方法についてまとめました。

実は、PayPay銀行 カードローンで借り換えを行うのにはメリットだけでなく、デメリットや注意点も存在し、借り換えに向かない側面もあります。

「借り換えに利用しても問題ないのか?」「借り換えるとどのくらい返済の負担が減るのか?」「どんな人におすすめできる商品なのか?」などを説明していくので、PayPay銀行 カードローンで借り換えを行おうと考えている人はぜひ参考にしてください。

PayPay銀行 カードローンの金利は年1.59%~18.0%じゃぞ。一般的な銀行カードローンに比べて上限金利は高めの設定じゃな。今の金利に不満があり、別のカードローンで返済プランを見直したいという場合は、楽天銀行スーパーローンも候補になるじゃろう。楽天銀行スーパーローンであれば、楽天銀行の口座がなくても契約可能で、別の金融機関を返済用口座に登録することもできるぞ。

※ ゆうちょ銀行など一部返済用口座に登録できない金融機関もあります。また、楽天銀行口座を登録した方のみ、「毎月27日」を返済日に指定できます。

目次

PayPay銀行 カードローンは借り換えに利用しても大丈夫なの?

「そもそもPayPay銀行 カードローンは借り換えに使っても大丈夫なの?」と思っている人もいますよね。

確かに、PayPay銀行 カードローンは、借り換えに特化した商品ではありません。

銀行の中にはおまとめ・借り換えに特化したローンを扱っているところもあり、PayPay銀行でも過去には専用商品がありました。

ただし、PayPay銀行の「借り入れおまとめローン」は新規申込の受け付けを終了しています。

そのため、借り換えも通常のカードローンで行う必要があるのですが、PayPay銀行のカードローンは借り換えに利用できるのでしょうか?

資金使途は自由なので借り換えにも利用可能

PayPay銀行 カードローンは資金使途が自由です。(事業性資金を除く)

つまり、カードローンで借りたお金は何に使っても良いのです。借り換えについても禁止されていないので、PayPay銀行 カードローンで借りたお金は他社から借りているお金の返済に使えます。

さらに、カードローンは限度額の範囲内で繰り返し利用できます。借り換え後、利用可能枠が余っていれば、別の目的で追加借入を行っても問題なく、借り入れのタイミングで都度資金使途を申告する必要もありません。

もちろん、借り換えに利用するときは追加借入も慎重に行った方が良いので、無理な返済にならないように計画的に借りてください。

限度額は最大1,000万円で高額な借り換えにも対応

借り換えを考えている人の中には、1社だけでなく、2社、3社からお金を借りている人もいますよね。その場合、借り換えに利用するカードローンの限度額が低いと、全額を借り換えられないケースも出てくるでしょう。

しかし、PayPay銀行 カードローンは最大1,000万円という限度額です。最大1,000万円の限度額は銀行カードローンの中でも高い方で、高額な借り換えにも対応できます。

限度額は審査で決まるため希望通りの金額で契約できるとは限りませんが、商品自体の限度額は十分でしょう。

カードローンの申し込み時には希望限度額を申告するぞ。実際の限度額は審査で決まるので、希望限度額が高額でも審査基準が厳しくなるわけではないが、基本的には借り換えに必要な最低金額で審査を受けると良いじゃろう。

PayPay銀行 カードローンで借り換えるメリット

PayPay銀行 カードローンで借り換えをする場合、次のようなメリットがあります。

PayPay銀行 カードローンで借り換えるメリット

- バラバラの返済日を月1回にまとめて返済管理が楽になる

- 定額自動入金サービスで他行がメインバンクでも返済しやすい

- 毎月の返済額を下げられる場合もある

- 追加返済は手数料無料、一円単位で行える

- 仮審査の結果は最短60分で連絡

PayPay銀行 カードローンは、特に借り換え後の返済面でのメリットが多いので、「複数の借入先があって、毎月返済するのが大変」という人に向いているでしょう。

以下ではPayPay銀行 カードローンで借り換えるメリットについて詳しく説明していきます。

バラバラの返済日を月1回にまとめて返済管理が楽になる

消費者金融のカードローンやクレジットカードキャッシングなど複数の借入先がある場合、PayPay銀行 カードローンでまとめて借り換えることで、返済日は月に1回になります。

返済日がバラバラだと、いつまでに、いくら支払うのかを管理するのも大変ですよね。借り換えによって1社にまとめることができれば、返済は月1回で、返済額の確認も1社だけで良くなります。

また、PayPay銀行 カードローンは約定返済日(毎月の返済日)を選択可能です。「毎月1日~28日」もしくは「月末」を指定できるので、返済しやすい日を選択しましょう。

例えば、給料日の直後に返済日を指定しておけば、返済に必要なお金を用意しやすいです。

さらに、PayPay銀行 カードローンはPayPay銀行の普通預金口座からの自動引き落としで返済をするため、わざわざATMへ行く必要もありません。返済の管理を楽にできるという点は、PayPay銀行 カードローンで借り換えるメリットになります。

定額自動入金サービスで他行がメインバンクでも返済しやすい

PayPay銀行 カードローンの約定返済の方法は、PayPay銀行の普通預金口座からの自動引き落としです。そのため、PayPay銀行を給与の受取口座に指定していない場合は、毎月の返済期日までに返済資金を入金しておかなければいけません。

返済のタイミングで残高不足だと延滞になり、遅延損害金が発生するなどのデメリットもあるので注意しましょう。

ただし、PayPay銀行には「定額自動入金サービス」があり、事前に設定しておけば返済のたびに自分で入金する必要はありません。

定額自動入金サービスでは「毎月5日」または「毎月27日」を引き落とし日に指定できて、その4営業日後に指定した金融機関口座(※1)からPayPay銀行の口座に入金されます。

自動的に入金してくれるため延滞はしにくいですが、土・日・祝日などの金融機関休業日をはさむと入金に日数がかかるため、余裕のある引き落とし日(※2)を設定してください。

自動で入金する指定金額は1万円以上(千円単位)で、サービスの利用手数料は無料です。

「給与の振込先をPayPay銀行に変更する」「別の金融機関からお金を引き出してPayPay銀行の口座に入金する」といった必要がない点もPayPay銀行 カードローンで借り換えるメリットです。

※1 定額自動入金サービスを利用できるのは「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「りそな銀行」「埼玉りそな銀行」「ゆうちょ銀行」「楽天銀行」「住信SBIネット銀行」「イオン銀行」「セブン銀行」「SBI新生銀行」「地方銀行」「信用金庫」です。利用可能な金融機関の一覧は、PayPay銀行の公式HPで確認してください。

※2 約定返済日が毎月4日~13日の場合は「27日」、約定返済日が毎月1日~3日または14日以降の場合は「5日」が推奨される引き落とし日です。

毎月の返済額を下げられる場合もある

多くのカードローンは借入残高に応じて返済額が決まる仕組みを取っていますが、毎月いくらの返済が必要かは商品によって異なります。

PayPay銀行 カードローンには「ゆとりコース」「標準コース(A)」「標準コース(B)」の3種類の返済方式が用意されていて、コースによって利用残高ごとの返済額の設定が異なります。

月々の返済額がもっとも少なく設定されているのが「ゆとりコース」、もっとも多く設定されているのが「標準コース(B)」で、その中間が「標準コース(A)」です。

利用残高が100万円までのケースで、返済方式ごとの約定返済額を表にまとめました。

PayPay銀行 カードローンの返済額

| 約定返済日前日の 最終借入残高 |

返済方式ごとの約定返済額(元本+利息の合計) ※1 | ||

|---|---|---|---|

| ゆとりコース | 標準コース(A) | 標準コース(B) | |

| 3万円以下 | 1,000円 | 3,000円 | 10,000円 |

| 3万円超10万円以下 | 2,000円 | ||

| 10万円超20万円以下 | 3,500円 | 6,000円 | |

| 20万円超30万円以下 | 5,000円 | ||

| 30万円超40万円以下 | 6,500円 | 10,000円 | |

| 40万円超50万円以下 | 8,000円 | ||

| 50万円超60万円以下 | 9,500円 | 15,000円 | 20,000円 |

| 60万円超70万円以下 | 11,000円 | ||

| 70万円超80万円以下 | 12,500円 | ||

| 80万円超90万円以下 | 14,000円 | 20,000円 | |

| 90万円超100万円以下 | 15,500円 | ||

月々の返済に負担を感じている場合は、現在の合計返済額とPayPay銀行 カードローンの約定返済額を比較してみてください。

「ゆとりコース」や「標準コース(A)」を選択すれば、毎月の返済負担を抑えやすいでしょう。

カードローンの利息は日割りで計算されるため、短期間で完済できれば、最終的な返済総額も減ります。ただし、PayPay銀行 カードローンは自由に追加返済が可能です。

「自分のペースで返済していきたい!」という方は、ゆとりコースを選択して、お金に余裕があるタイミングで追加返済するのがおすすめです。

また、PayPay銀行 カードローンは返済方式の変更(※2)も可能です。無理のない返済プランになるように、返済額を確認のうえ、現在の状況にあったコースを選んでください。

※1 利息が約定返済額を超える場合は、表の金額にかかわらず、その利息額が約定返済額になります。

※2 約定返済を延滞している場合は、返済方式を変更できません。

追加返済は手数料無料・一円単位で行える

カードローンを効率的に返済していくためには追加返済がポイントになります。毎月の返済だけだとなかなか残高は減りません。

ただ、追加返済が重要だと分かっていても、手数料がかかってしまうと気軽にはできませんよね。

PayPay銀行 カードローンの場合、追加返済はネット、もしくはセブン銀行ATM・イオン銀行ATM・ローソン銀行ATMで行えますが、どちらも手数料は無料です。

さらに、ネットから返済するときは金額を一円単位で指定できるため、少しの金額であっても手数料を気にせずに入金できます。

手数料がかかってしまうとなると、手数料と利息の両方を調べた上で追加返済すべきかを計算しないといけません。

PayPay銀行 カードローンなら少額であっても、手数料を気にすることなく追加返済できるのです。

PayPay銀行 カードローンの返済については以下の記事で紹介しているので、約定返済の方法や注意点はそちらで確認してください。

PayPay銀行 カードローンの返済方法や最低返済額について

PayPay銀行 カードローンはネット(Web・アプリ)、提携ATMで一部返済も、全額返済も可能じゃ。ただし、一部返済を行っても、毎月の返済は必要になるぞ。残高不足にならないように注意してくれ。

仮審査の結果は最短60分で連絡

銀行カードローンの審査は消費者金融に比べて時間がかかります。ただし、PayPay銀行 カードローンは仮審査の結果を最短60分(※1)で連絡してくれます。

その後、本審査が実施されるものの、比較的スピーディに契約できるのもPayPay銀行 カードローンのメリットです。

審査の結果は登録されているメールアドレスに連絡(※2)があります。また、PayPay銀行の普通預金口座を持っている場合は、ローンアプリで審査の状況を確認できるので、アプリから進捗を確認してください。

カードローンなどの借り換えを行ううえで、金利や限度額などの貸付条件は非常に重要です。早い段階で貸付条件が分かれば、PayPay銀行 カードローンで借り換えるべきかも判断しやすいでしょう。

※1 申込内容や混雑状況などにより60分以上の時間がかかる場合もあります。また、仮審査結果の連絡後、本審査があります。

※2 審査結果の連絡は、原則として平日の営業時間内に行われます。

PayPay銀行 カードローンを借り換えに利用するときの注意点

PayPay銀行 カードローンにはメリットも多いですが、借り換えに利用する場合に注意すべきこともいくつかあります。

借り換えに不向きな部分もあるので、ほかのカードローンなどの返済に利用する際は、以下のような注意点があることを覚えておきましょう。

PayPay銀行 カードローンを借り換えに利用するときの注意点

- PayPay銀行 カードローンの金利は借り換えに向かない

- 毎月の返済額を下げると返済期間が長期化しやすい

- 返済専用ではないので安易な追加借入に注意

- カードローンの契約にはPayPay銀行口座が必要

特に注意すべきなのは金利です。いくら返済の利便性は高くても、金利が上がり、利息も増えてしまうなら借り換える意味がありません。

PayPay銀行 カードローンのどのような点が借り換えに向かないのかを以下で詳しく説明していきます。

PayPay銀行 カードローンの金利は借り換えに向かない

PayPay銀行 カードローンの金利は年1.59%~18.0%です。

商品の下限金利は低いため、審査の結果によっては非常に低い利率で借りられますが、上限金利については大手消費者金融と同じ水準で、ほかの銀行カードローンに比べて高めです。

主な消費者金融カードローンと銀行カードローンの金利(実質年率)、最大限度額を表にまとめました。

大手カードローン会社の金利と限度額

| カードローン | 実質年率 | 限度額 |

|---|---|---|

| PayPay銀行 カードローン | 1.59%~18.0% | 最大1,000万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 最大800万円 |

| 三井住友銀行 カードローン | 1.5%~14.5% | 最大800万円 |

| プロミス | 2.5%~18.0% | 最大800万円 |

| アコム | 2.4%~17.9% | 最大800万円 |

カードローンの金利を比較する場合、商品の上限金利に注目するのが一般的です。

カードローンの借入利率は契約の限度額に応じて決まる仕組みになっていることが多く、下限金利が適用されるには最大限度額もしくはそれに近い限度額での契約が必要になります。

商品の最大限度額でカードローンを契約するのは、現実的ではありません。そのため、借り換えに利用する場合は、現在の金利よりも上限金利の低い商品を選ぶようにしましょう。

実際の借入利率は審査の結果次第ですが、PayPay銀行 カードローンの上限金利は借り換えには不向きです。もしPayPay銀行 カードローンを利用するなら、審査結果を見て、借り換えるかを判断してください。

カードローンの金利は「利息制限法」という法律の影響を受けるぞ。利息制限法では貸付金額ごとに適用できる金利の上限が決められておる。例えば、100万円以上の融資では、必ず年15.0%以下の金利になるのじゃ。この点は消費者金融を利用するケースも同様じゃぞ。「消費者金融は金利が高い」というイメージがあるが、利用限度額が高額なら適用される利率はそれなりに低くなるということは覚えておくと良いじゃろう。

限度額100万円未満だと金利は下がらない可能性が高い

PayPay銀行 カードローンは契約の利用限度額に応じて一定の借入利率が適用される仕組みになっています。

例えば、利用限度額が100万円未満の場合、金利は年18.0%です。

100万円未満の借り換えでも100万円以上の限度額でカードローンを契約することはできますが、少額の借り換えには向かない金利設定です。

大手消費者金融のカードローンやクレジットカードキャッシングの上限金利も年18.0%に設定されているケースが多いため、審査結果を見るまでは金利が今より下がるのかも分かりません。

100万円未満の金額の借り換えを考えている方には、上限金利が年15.0%以下のほかの銀行カードローンをおすすめします。

借り換えに利用するなら150万円以上の限度額は必要

現在の借入利率が年18.0%という場合、PayPay銀行 カードローンでの借り換えで金利を下げるためには、審査の結果、100万円以上の利用限度額になる必要があります。

PayPay銀行 カードローンは利用限度額が100万円未満だと年18.0%の金利ですが、100万円以上になると徐々に金利は下がっていきます。

参考までにPayPay銀行 カードローンの利用限度額300万円未満までの適用金利を表にまとめました。

PayPay銀行 カードローンの限度額ごとの適用金利(300万円まで)

| 利用限度額 | 適用金利 |

|---|---|

| 250万円以上300万円未満 | 年8.0% |

| 200万円以上250万円未満 | 年10.0% |

| 150万円以上200万円未満 | 年12.0% |

| 100万円以上150万円未満 | 年15.0% |

| 100万円未満 | 年18.0% |

利用限度額150万円以上の場合、金利は年12.0%以下になります。ほかのカードローンも利用限度額に応じて金利が下がっていくという点は一緒ですが、このくらいの金利であれば借り換えによって十分に利息を軽減できるでしょう。

実際の利用限度額や金利は審査を受けてみなければ分かりません。審査に通っても無理に契約する必要はないため、貸付条件を確認のうえ、「PayPay銀行 カードローンで借り換えるべきか?」を判断してください。

消費者金融などが対象となる総量規制では「年収の1/3を超える融資」が禁止されておるぞ。この基準で考える場合、利用限度額150万円での契約には450万円以上、利用限度額1,000万円での契約に3,000万円以上の年収が求められるということになるな。カードローンの審査に通るには「毎月安定した継続収入があること」が重要じゃが、利用限度額については年収の影響が大きいのじゃ。

毎月の返済額を下げると返済期間が長期化しやすい

PayPay銀行 カードローンは返済方式を選択でき、借り換えることで今より返済額を下げることも可能です。

ただし、月々の返済額を下げると借入残高が減少するペースが落ち、結果として利息は増えてしまうケースもあります。

「毎月の返済が厳しくてどうかにかしたい!」という場合は良いですが、返済総額が増えないかにも注意してください。

特に借り換えによって金利が下がっていない場合、月々の返済額を下げると利息はほぼ確実に増えてしまうでしょう。

PayPay銀行 カードローンは借入残高が減ると、自動的に引き落とされる金額も減る返済方式を取っています。

毎月の負担は減るものの、積極的に追加返済をしないと利息は増えやすい返済方式でもあるのです。

PayPay銀行 カードローンのホームページから返済のシミュレーションができるので、契約する前に確認することをおすすめします。

返済専用ではないので安易な追加借入に注意

PayPay銀行 カードローンで借り換えることで毎月の返済額や金利が下がったとしても、借入残高そのものがすぐに減るわけではありません。

中には借り換えたことに満足して、すぐに追加借入を行ってしまう人もいます。

PayPay銀行 カードローンは返済専用の商品ではなく、通常のカードローンなので限度額内での追加借入も自由です。

ですが、借り換えの目的で利用するなら、完済できる目処が立つまでは安易に借入残高を増やすことなく返済していきましょう。

PayPay銀行に限った話ではないものの、通常のカードローンで借り換える場合、返済専用の商品よりも返済計画をしっかりと立てて、その計画を守ることが重要になります。

消費者金融などの貸金業者や銀行などの金融機関が扱う商品の中には、借り換え・おまとめに特化した返済専用ローンもあるぞ。返済専用の商品の場合、認められている資金使途以外での利用や追加借入はできないようになっておる。「借入残高を増やしたくない」「借金を完済することに専念したい」という人は、返済専用のローンを選んでも良いじゃろう。消費者金融のおまとめローンと銀行カードローンによる借り換えの違いについては以下の記事も参考にしてくれ。

消費者金融のおまとめローンと銀行カードローンでの借り換えを徹底比較!

カードローンの契約にはPayPay銀行口座が必要

PayPay銀行 カードローンは「PayPay銀行に普通預金口座を持っていること」が申込条件のひとつになっています。(※ 法人・個人事業主口座ではカードローンを利用できません。)

口座を持っていない人は、カードローンとの同時申込もできますが、カードローンのみの契約はできない点に注意しましょう。

口座開設の手続きから行う場合、どうしても手間も、時間もかかりやすいです。

例えば、PayPay銀行の普通預金口座を持っておらず、借り換えを急いでいるようなケースには向きません。

カードローンの中には口座開設不要で契約できる商品もあります。PayPay銀行の口座を持っていない場合は、口座開設不要のカードローンで借り換えた方がスムーズに手続きできるでしょう。

PayPay銀行 カードローンでの借り換えはどんな人におすすめ?

PayPay銀行 カードローンには借り換えに向いている面もありますが、一般的な銀行カードローンよりも上限金利が高いなどのデメリットもあります。そのため、借り換えでの利用におすすめしやすい商品ではありません。

PayPay銀行 カードローンでの借り換えをおすすめできるのは次のような人です。

PayPay銀行 カードローンでの借り換えをおすすめできる人

- 150万円以上の限度額で契約できる見込みがある

- すでにPayPay銀行の普通預金口座を持っている

- 借り換え後、ゆとりのある返済プランを組みたい

反対に、「100万円未満での契約になりそうな人」や「PayPay銀行の普通預金口座を持っていない人」は、PayPay銀行 カードローン以外での借り換えを検討しても良いでしょう。

どんなカードローンにもメリットとデメリットがあります。検討している商品が借り換えに向いているかをしっかりと確認したうえで、申し込みをするようにしてください。

借り換えにおすすめの銀行カードローン!カードローンの借り換えの流れと審査のコツ!

PayPay銀行 カードローンで借り換えた場合の返済シミュレーション

PayPay銀行 カードローンで借り換えを行った場合、利息や月々の返済額はどのように変化するのでしょうか?

繰り返しになりますが、PayPay銀行 カードローンは、銀行の中では高めの金利です。そのため、審査を受けてみて適用される金利が分かってから、実際に借り換えるかを決めてください。

ここでは、返済のシミュレーションとして「50万円」「100万円」「150万円」を借り換えるケースを試算しました。

消費者金融からの借り換えを想定していて、PayPay銀行 カードローンは「借り換える金額=限度額」として金利を設定しています。

あくまでも一例ですが、PayPay銀行 カードローンで借り換えるときの参考にはなるでしょう。

比較対象として楽天銀行スーパーローンも表に加えています。(※ 実際の金額、期間と異なる場合があります。参考値としてご覧ください。)

PayPay銀行 カードローンには新規利用者向けの無利息特約があり、初回借入日から30日間の利息は0円になるぞ。ただし、以下のシミュレーションでは無利息期間を考慮していない点に注意してくれ。借り換えでは長期で返済プランを組むことも多いが、無利息期間中にできるだけ返済を進めておくと効率的じゃぞ。

50万円の借り換えシミュレーション

| 借り換え前 (消費者金融) |

借り換え後① (PayPay銀行) |

借り換え後② (楽天銀行) |

|

|---|---|---|---|

| 金利 | 年18.0% | 年18.0% | 年14.5% |

| 毎月の返済額 | 13,000円 | 10,000円 | 13,000円 |

| 返済期間 | 4年10ヶ月 | 7年10ヶ月 | 4年5ヶ月 |

| 利息の累計 | 251,057円 | 430,898円 | 176,442円 |

PayPay銀行 カードローンは100万円未満の限度額だと年18.0%の金利になります。そのため、大手消費者金融からの借り換えでは金利が下がらないでしょう。

毎月の返済額は3,000円減らせていますが、その結果、返済期間が延びて、利息も増えてしまっています。

もしこれが楽天銀行スーパーローン(年14.5%)での借り換えで、月々13,000円の返済なら、利息の累計はおよそ18万円です。

適用される金利次第ではありますが、利息のことを考えた場合、できるだけ上限金利の低い商品を選んだ方が確実だといえます。

100万円の借り換えシミュレーション

| 借り換え前 (消費者金融) |

借り換え後① (PayPay銀行) |

借り換え後② (楽天銀行) |

|

|---|---|---|---|

| 金利 | 年15.0% | 年15.0% | 年14.5% |

| 毎月の返済額 | 26,000円 | 20,000円 | 26,000円 |

| 返済期間 | 4年5ヶ月 | 6年7ヶ月 | 4年5ヶ月 |

| 利息の累計 | 371,743円 | 579,052円 | 352,922円 |

消費者金融1社からの借り入れが100万円以上になる場合、年15.0%以下の金利にしなければいけないと法律で決められています。

PayPay銀行 カードローンも100万円以上150万円未満だと年15.0%の金利なので、ここでも金利に差が出ないかもしれないのです。

ただし、色々な消費者金融から合計100万円を借りていて、それぞれの金利は年18.0%だというケースもあるでしょう。そのようなケースだとPayPay銀行 カードローンで1つにまとめる意味はあります。

一方、楽天銀行スーパーローンは限度額100万円以上200万円未満だと、金利は年6.6%~14.5%とされています。

表はもっとも高い金利が適用されたケースを想定しましたが、それでも2万円ほど利息が減りました。

150万円の借り換えシミュレーション

| 借り換え前 (消費者金融) |

借り換え後① (PayPay銀行) |

借り換え後② (楽天銀行) |

|

|---|---|---|---|

| 金利 | 年15.0% | 年12.0% | 年12.05% |

| 毎月の返済額 | 30,000円 | 30,000円 | 30,000円 |

| 返済期間 | 6年7ヶ月 | 5年10ヶ月 | 5年10ヶ月 |

| 利息の累計 | 868,611円 | 589,806円 | 593,702円 |

限度額が150万円になると、PayPay銀行 カードローンもかなり金利が下がります。

消費者金融の年15.0%からの借り換えでも30万円近く利息が減っています。バラバラの消費者金融でキャッシングしていて、年18.0%の借り入れがあるなら、より利息を減らせるでしょう。

また、楽天銀行スーパーローンは限度額が100万円でも、150万円でも、適用される金利は年6.6%~14.5%です。

表ではその間を取った金利にしましたが、PayPay銀行 カードローンより高くなるケースもあれば、低くなるケースもあるので注意してください。

限度額ごとに金利が一律に決まるという意味では、PayPay銀行 カードローンの方が分かりやすいといえます。

前述の通り、少なくてもこれくらいの金利にならないと借り換えの効果は薄いです。

PayPay銀行 カードローンは毎月の返済額を下げやすいものの、金利を下げるためにはある程度の限度額が必要になると考えてください。

PayPay銀行 カードローンの約定返済額は、「約定返済日前日の最終借入残高」に応じて決まる仕組みなっておるぞ。返済が進み、利用残高が減少すれば、毎月の返済額も自動的に減っていくのじゃ。返済のペースを落とさないためには、ネット(Web・アプリ)や提携ATMから追加返済を行うと良いじゃろう。ゆっくり完済を目指す場合、最終的な利息の負担は増えてしまうぞ。

PayPay銀行 カードローンで借り換える流れ・手順

PayPay銀行 カードローンは、借り換え・おまとめ専用の商品ではありません。そのため、カードローンの契約後、既存の借入先への返済は自分自身で行う必要があります。

以下でPayPay銀行 カードローンで借り換えを行う手順についてまとめました。思ったほどは金利が下がらないことも十分に考えられるので、借り換えるかを判断するタイミングが非常に重要になるでしょう。

PayPay銀行 カードローンで借り換える流れ

- 現在の借入状況を調べる

- カードローンの申し込み

- 本人確認書類・収入証明書を提出する

- 審査結果・限度額をメールで確認する

- 契約・借換資金の借り入れ

- 借りたお金で他社借入を完済する

- PayPay銀行 カードローンの返済を開始

借り換えに決まった手順があるわけではないが、以下の流れで進めるとスムーズじゃろう。特に注意すべき点を重点的に説明していくので、PayPay銀行 カードローンで借り換える際の参考にしてくれ。

- 現在の借入状況を調べる

借り換えるかの判断をするためには、現在の借入状況が分かっていないといけません。まずは「現在の借入先」「借入金額」「月々の返済額」「金利」などを調べてメモしておきましょう。

1社だけなら比較するのは簡単ですが、色々な会社からキャッシングしている場合はしっかりと借入状況をまとめておいてください。

- カードローンの申し込み

PayPay銀行のカードローンは、インターネットからの申し込みになります。公式ホームページから申し込みフォームへ進み、カードローンの申し込みをしてください。

ただし、カードローンの契約には自分名義のPayPay銀行普通預金口座が必要です。持っていない場合は、カードローンと口座開設を一緒に申し込めるので、公式ホームページから同時申込しましょう。

- 本人確認書類・収入証明書を提出する

カードローンの審査には本人確認書類が必要になります。書類提出はネットや専用スマホアプリから行えるので、スマホなどで撮影したデータを送信してください。

口座開設を同時申込している場合、口座開設申込書、本人確認書類の写しなどの郵送が必要になることもあるので、指示に従って手続きを進めましょう。また、審査内容によっては収入証明書の提出も求められます。

利用目的が借り換えの場合、希望限度額が高額になることも多いですよね。収入証明書の提出も必要になる可能性が高いので、源泉徴収票や確定申告書などを事前に用意しておきましょう。

- 審査結果・限度額をメールで確認する

PayPay銀行 カードローンは審査結果をメールで通知してくれます。そのときに限度額も分かるので、適用される金利もあわせて確認してください。

審査に通過できても、借り換えに利用できないような限度額だったり、現在より金利が上がったりするなら意味がありません。

①「現在の借入状況を調べる」で調べた金利などと比較しながら、借り換える意味があるかを判断しましょう。基本的に金利が下がらないなら借り換えの効果は薄いので、審査に通っていても契約しないという選択肢もあるのです。

また、人によっては「金利は下がるけど限度額が足りない」「金利が下がるものと、上がるものがある」といったケースもあるかもしれません。

そのようなケースでは、一部だけを借り換えるか、全額の借り換えを目標に他社の審査を受けるかの判断も必要になるでしょう。

- 契約・借換資金の借り入れ

PayPay銀行 カードローンは、銀行側の手続き完了メールが届き次第、利用できるようになります。

すでにキャッシュカードが手元にある人は、セブン銀行ATM・イオン銀行ATM・ローソン銀行ATMでキャッシングするか、ネットから振込融資の手続きをして入金されたお金を引き出しましょう。

また、借りる金額が分かっている場合は、申し込み時に「初回自動借入」サービスを希望しておくと、契約完了と同時に指定金額を口座に振り込んでくれます。(振り込める金額は限度額の範囲内で、限度額を超える場合は取り消しになります。)

一方、口座開設を同時申込している人は、初期設定を済ませてからでないとカードローンの利用ができません。初期設定にはPayPay銀行のトークンアプリが必要なので、ダウンロード後、案内に従って手続きを完了させましょう。ちなみに、キャッシュカードの到着前でも、PayPay銀行アプリでカードレスATMを設定すれば借入可能です(※1)。

カードローンの利息は1日単位で増えていくため、金利が下がるなら1日でも早く借り換えてしまった方が良いです。このようなサービスも活用して、早めに借り換えの手続きを進めてください。

- 借りたお金で他社借入を完済する

PayPay銀行 カードローンで他社への返済資金を借りたら、そのお金で今借りている会社への返済をします。

借入金額の一部だけを返すこともできますが、残高があると利息は増えていきますし、返済を管理する手間も残るので全額返済がおすすめです。

全額返済には「銀行振込」「ATM」「ネットバンキング」などの方法があり、どの方法で手続きできるかは借入先によって異なります。

消費者金融などが扱う貸金業法にもとづくおまとめローンの場合、貸金業者側が返済を代行してくれることも多いです。

しかし、通常のカードローンで借り換えるときは、自身で他社への返済の手続きをする必要があるので、借入先ごとに全額返済の方法を調べてください。

- PayPay銀行 カードローンの返済を開始

PayPay銀行 カードローンの返済日は「毎月1日~28日」または「月末」から自由に選択できるので、給料日の後など返しやすい日を指定してください。

また、初回借入の場合、借入日を含む20日以内の返済日はスキップされます。

例えば、返済日が毎月26日で、9/10に初回借入を行ったとしましょう。この場合、9/26の返済日はスキップされて、初回返済日は10/26になるのです。

ただし、無利息期間中でも月々の返済はあるので注意してください。PayPay銀行 カードローンは、初回借入日から30日間は利息0円(※2)になりますが、利用状況によっては無利息期間中に初回返済日を迎えるケースもあるのです。

返済日、引き落とし金額などはPayPay銀行のローンアプリで確認できるのでぜひ活用してください。

借り換えによって借入先がPayPay銀行1社になったのであれば、返済の管理はかなり楽になると思います。

ここまでが借り換えの一連の流れです。繰り返しになりますが、借り換えても借入残高がすぐに減るわけではないので、追加返済なども活用しながらスピーディに完済できるように工夫しましょう。

PayPay銀行 カードローンの申込方法や借入方法、必要書類については以下の記事で紹介しているので、詳しくはそちらも確認してください。

PayPay銀行 カードローンの申し込み方法!PayPay銀行の借り方や借入までの流れ

※1 口座開設申込時に顔写真を撮影、またはマイナンバーカードを読み取った方のみ利用できます。また、借り入れなどの取り引きにはトークン登録が必要です。

※2 無利息特約はカードローンを契約中で過去に一度も利用がない方が対象です。ただし、「約定返済を延滞した場合」「2007年1月15日以前に初回借入している場合」「無利息期間が終了しているカードローン等から別のカードローンに契約し直した場合」「カードローン等を解約した場合」「PayPay銀行が定める各種規定に違反した場合」は無利息になりません。カードローン等とは「カードローン」「(旧)クレジットライン」「(旧)カードローン」「(旧)おまとめローン」です。

PayPay銀行 カードローンで借り換えられなかったときの対処法

PayPay銀行 カードローンの契約には必ず審査があります。

希望する限度額に届かないケースや審査に落ちてしまうケースもあるため、上手く借り換えられなかったときの対応を事前に考えておきましょう。

「利用限度額が足りない場合」と「審査に落ちた場合」に分けて、借り換えられなかったときの対処法を説明していきます。

1. 利用限度額が足りない場合の対処法

複数の借入先がある場合、できるだけそれらをひとつにまとめた方が返済の管理は楽になります。

しかし、実際の限度額は審査によって決定されるため、限度額が足りずに「借入残高の全額を借り換えられない……」というケースも出てくるでしょう。

その場合、契約を見送り、条件に合う別のカードローンを探すというのも選択肢のひとつです。別のカードローンであれば、十分な限度額で契約できて、全額を借り換えられるかもしれません。

もしくは、段階的に借り換えを進めるという方法もあります。金利が下がるなら限度額いっぱいまでは借り換えて、返済が進み、利用可能枠に余裕ができたタイミングで残りも借り換えましょう。

ちなみに、PayPay銀行 カードローンの利用限度額を増額することも可能です。契約直後の増額は難しいですが、利用実績を作ったうえで、増額の申し込みをしてみても良いでしょう。

2. 審査に落ちた場合の対処法

PayPay銀行 カードローンの審査に落ちた場合は、別の銀行や消費者金融などへの申し込みを検討しましょう。期間を空けて、もう一度PayPay銀行 カードローンの審査を受けることもできますが、年収や他社借入状況などに大きな変化がなければ審査結果は変わりません。

カードローンの審査基準は商品によって異なるため、別の商品での借り換えを目指してください。銀行であればPayPay銀行 カードローンより上限金利の設定が低い商品も多いです。

ただし、一般的に銀行カードローンの審査は厳しめだといわれています。もし借入先が複数あり、審査に自信がないなら、消費者金融や信販会社・クレジットカード会社が扱うおまとめローンも候補に入れましょう。

おまとめローンの契約にも審査はありますが、複数社からお金を借りていて、無理なく完済を目指したい人のための商品なので、資金使途が原則自由の銀行カードローンに比べて利用しやすいです。

おまとめローンとはどんな仕組み?メリット・デメリットとオススメのおまとめローンを紹介

PayPay 銀行カードローンでの借り換えに関するよくある質問

PayPay銀行 カードローンの利用限度額はいくら?

PayPay銀行 カードローンの利用限度額は最大1,000万円です。実際の限度額については審査で決定されるため、希望どおりの金額で契約できるとは限りませんが、まとまった金額の借り換えにも利用できます。

また、PayPay銀行 カードローンは限度額の増額も可能です。契約後、利用限度額が足りないときは、増額の申し込みをすると良いでしょう。

限度額の増額にも審査はありますが、最短で申し込みの翌日に限度額の変更が完了します。

PayPay銀行 カードローンの申込条件は?審査は厳しい?

PayPay銀行 カードローンには以下のような申込条件があります。

- 申し込み時の年齢が20歳以上70歳未満の方(※1)

- お仕事をされていて、安定した収入のある方(※2)

- PayPay銀行に普通預金口座を持つ個人の方

- 一定の審査基準を満たし、PayPay銀行の指定する保証会社の保証を受けられる方

PayPay銀行 カードローンの審査に通るためには、これらの条件をすべて満たさないといけません。

銀行カードローンの審査は消費者金融に比べて厳しめだといわれていますが、基本的な条件を満たしていれば大きな心配はいらないでしょう。上記の申込条件をしっかりと確認したうえで、申し込みを行ってください。

PayPay銀行 カードローンの審査基準!審査に通るポイントとは

※1 借り入れは満73歳となる誕生月の月末までとなります。以降、新たな借り入れはできません。

※2 配偶者に安定した収入がある方も申し込めます。また、年金による一定の収入がある方も申込可能です。

PayPay銀行 カードローンで借り換えるのにデメリットはある?

PayPay銀行 カードローンを借り換えに利用する場合、金利の高さが主なデメリットになります。PayPay銀行 カードローンの金利は年1.59%~18.0%で、その範囲内で審査によって個別の借入利率が決まります。

下限金利は低く設定されているものの、上限金利は一般的な消費者金融カードローンやクレジットカードキャッシングと変わりません。

PayPay銀行 カードローンの利用限度額が100万円未満の場合、適用される借入利率は年18.0%です。大きな金額で契約できなければ銀行カードローンにしては高めの金利になるため、借り換えで金利を下げたいと考えている人は注意してください。

PayPay銀行 カードローンで借り換えを行う場合、勤務先に電話はかかってくる?

PayPay銀行 カードローンの審査では在籍確認が行われるので、カードローンの申し込み後、申告した勤務先の番号に電話がかかってきます。在籍確認の電話では銀行名+担当者名を名乗りますが、具体的な用件を本人以外に伝えることはありません。

ただし、電話で勤務先の確認ができなければ、審査にも通らないため、電話を受けられるようにしておきましょう。

もし勤務先への電話連絡を避けたいなら、原則、電話での在籍確認なしのカードローンを選んでください。大手消費者金融のカードローンの場合は、基本的に申込内容や提出書類などで勤務先を確認していて、必要なケースのみ電話で在籍確認を行っています。

【まとめ】PayPay銀行 カードローンでの借り換えは金利に注意!上限金利の低い商品が借り換えにはおすすめ

PayPay銀行 カードローンで借り換える場合は、「今よりも低い金利になるか?」をしっかりと確認しましょう。

PayPay銀行 カードローンの上限金利は一般的な消費者金融やクレジットカードキャッシングと変わらないため、審査結果によっては金利が思ったように下がらない可能性もあります。

上限金利の高さを考えると、PayPay銀行 カードローンは借り換えに向いていないといえます。

利用限度額が150万円以上なら十分に低い金利が適用されますが、それくらいの金額での契約が望めない場合は別のカードローンでの借り換えを検討してください。

一方、「月々の返済額を下げやすい」「返済日を選べる」「追加返済の手数料が無料」などはPayPay銀行 カードローンで借り換えるメリットです。契約後の返済面ではメリットが多いので、金利が下がる可能性がある場合は、PayPay銀行 カードローンも悪くありません。

審査結果の連絡時に金利や限度額も分かるため、貸付条件を確認してから契約の判断をするのがおすすめです。

ただし、PayPay銀行 カードローンの契約には、PayPay銀行の普通預金口座が必要になります。銀行カードローンの中には「PayPay銀行 カードローンよりも上限金利が低く設定されている商品」「その銀行の普通預金口座がなくても契約可能な商品」もありますし、消費者金融などの貸金業者には返済専用のおまとめローンを扱っているところも多いです。

PayPay銀行 カードローン以外にも借り換えに利用できる商品はあります。サービスごとのメリット・デメリットを把握して、借り換えに利用する商品を選びましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。