日々の支払いをクレジットカードで行なっている方も多いと思いますが、毎月の支払いの遅れには細心の注意が必要です。

もしかしたら「引き落とし日から1日くらいなら遅れても大丈夫じゃない?」と甘く考えている人もいるかもしれません。

しかし、引き落とし日を1日でも過ぎれば延滞となり、想像しているよりも様々なリスクが生じます。

数日で滞納を解消できればリスクはまだ小さいものの、期間によっては信用情報にも大きな影響が出るでしょう。

この記事ではクレジットカードの支払い遅れで生じるリスク・デメリット、滞納してしまったときの対応方法、延滞を回避するための対処法などについてまとめました。

「このままだと引き落とし日を過ぎてしまいそう」「どうにかして延滞を回避したい」「すぐに支払えないときの対応方法を知りたい」という人はぜひ参考にしてください。

FP大間氏

FP大間氏 ファイナンシャルプランナー大間 武氏のコメント

毎月のクレジットカードの利用代金に大きな変動がなく一定であれば事前の支払準備も可能かと思いますが、一時的に大きな買い物や支払を行い、多額の請求が来た場合にはその支払いの準備ができないこともあります。ここでは、支払いの準備ができない時に「どのように対応したら良いのか?」「何もしないとどのようなリスクがあるのか?」「未払のままだと手続きが行われるのか?」などについて見ていきたいと思います。

すぐにクレカの延滞を解消

目次

クレジットカードの延滞・滞納で起こりうるリスク

最初にクレジットカードを延滞・滞納してしまうとどのようなリスクが生じるかを見ていきます。

本来の支払い期日から数日以内に延滞を解消できれば、基本的に大きなリスクは生じません。しかし、延滞期間が長引けば、さまざまなリスクが生じますし、生活への影響も大きくなっていくでしょう。

時系列で延滞の影響について説明していくので、どのようなリスクがあるのかを確認してください。

クレジットカードの支払い遅れで起こること

| 支払い期日の翌日~ | 遅延損害金の発生 |

|---|---|

| 支払い期日の翌日~1週間程度 | クレジットカードの一時的な利用停止 |

| 支払い期日の数日後~数週間程度 | メールやSMS、電話などで支払い確認の連絡 |

| 書面による督促 | |

| 信用情報に未入金記録の登録 | |

| 支払い期日の2ヶ月後~3ヶ月後以降 | クレジットカードの強制解約 |

| 信用情報に事故情報(異動情報)の登録 | |

| 催告書の送付・未払い分の一括請求 | |

| 支払督促・訴状の送付(裁判所からの書類送付) | |

| 支払い期日の3ヶ月後~6ヶ月後以降 | 給与・口座の差し押さえ(強制執行) |

クレジットカードの延滞後すぐに起こること

クレジットカードの引き落とし日に支払いを行えなかった場合、「カードの利用停止」や「遅延損害金の発生」といったリスクが生じます。

初回の引き落とし時に残高不足でも、当日中に入金すれば再引き落としされて延滞にならないケースもありますが、原則、引き落としの前日までに入金を済ませておいてください。

クレジットカードの延滞後すぐに起こること

- カードの利用停止

- 遅延損害金の発生

また、クレジットカードの延滞は今後の利用可能枠に影響するケースもあります。

例えば、過去に短期間であっても延滞歴がある場合は、ショッピング枠やキャッシング枠の増額が認められにくくなるでしょう。

クレジットカードの利用状況が良好なら定期的に利用限度額が増額されていくケースも多いですが、延滞歴があると返済能力・信用力の評価は低くなると考えてください。

以下ではクレジットカードの引き落とし日の翌日から1週間程度で起こることについて説明していきます。

カードの利用停止

支払いに遅れが生じている場合、最短で引き落とし日の翌日にはクレジットカードが利用停止になります。

利用停止になってしまうとレジでクレジットカードを読み取っても決済が完了しません。メールなどでの通知がないケースもあり、ネットショッピングや実店舗で使ってみてはじめて気づくこともあるので要注意です。

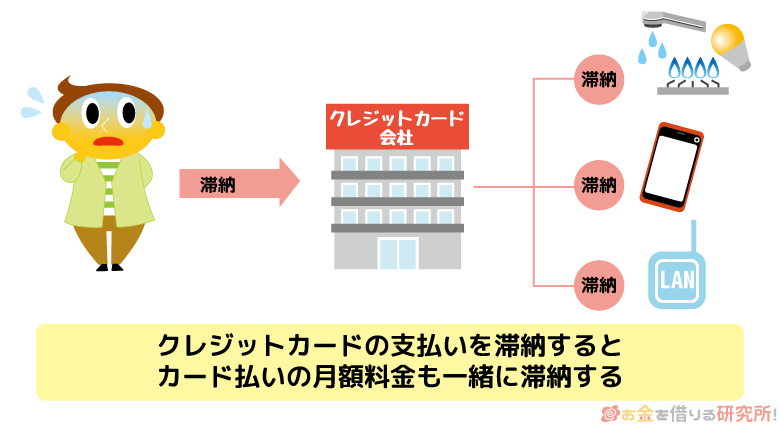

また、そのクレジットカードで公共料金や月額制サービスの支払いを行っていた場合、利用停止期間中に支払い日を迎えるとそれらの料金も一緒に滞納、未払いになります。

ただし、引き落とし結果はリアルタイムの確認ではないこともあるので、本来の引き落とし日から利用停止までに数営業日のタイムラグが生じることもあります。

早ければ引き落とし日の翌日、遅くとも数日~1週間程度でクレジットカードが利用できなくなると思ってください。

ちなみに、初期段階の利用停止は一時的なもので、サービスが解約されたわけではありません。そのため、利用金額および遅延損害金の支払いを行えば、入金確認後、最短即日・翌日~数営業日程度で利用再開となるでしょう。

利用停止から入金までにかかった期間やこれまでの利用状況などによっては、支払いを行ってもすぐに利用再開とならないケースもあるぞ。利用再開にあたって再審査が必要になったり、通常よりも利用再開に時間がかかったりすることもあるのじゃ。ほかにクレジットカードを持っていない人や公共料金などの支払いをクレジットカードで行っている人は特に注意してくれ。

遅延損害金の発生

遅延損害金とはクレジットカードなどを延滞した場合に発生する罰則金のようなものです。通常、クレジットカードは一回払い、二回払いまでであれば、利息(手数料)を取られることはありません。

しかし、延滞している期間中には事前に決められていた遅延利率が適用され、以下の式で求められる遅延損害金も未払い分とあわせて請求されます。

遅延損害金 = 延滞金額 × 遅延利率 ÷ 365 × 延滞日数

ただ、遅延損害金が高額になるケースは思っているよりも少ないと思います。

試しに、遅延損害金を計算してみましょう。

遅延利率はクレジットカードによって違いますが、ショッピング枠の利用分は消費者契約法に基づき最大で年14.6%、キャッシング枠の利用分は利息制限法に基づき最大で年20.0%となっています。

クレジットカードのショッピングとキャッシングでそれぞれ10万円を延滞したケースを例に遅延損害金の額を計算しました。

遅延損害金の計算例

| 延滞日数 | ショッピング枠(年14.6%) | キャッシング枠(年20.0%) |

|---|---|---|

| 1日 | 40円 | およそ54円 |

| 15日 | 600円 | およそ821円 |

| 30日 | 1,200円 | およそ1,643円 |

このように短期の延滞であれば数百円~数千円の遅延損害金で済むケースが多いです。

しかし、少額だから大丈夫という話ではないので、その後、どのようなリスクが生じるかもしっかりと確認してください。

クレジットカードの引き落とし日から数日~数週間で起こること

次に延滞から数日~数週間で起こることについて説明していきます。

延滞から数日~数週間で起こること

- 電話やメールなどで確認の連絡がくる

- 督促状など書面で連絡がくる

- 信用情報に未払いの記録が載る

本来の支払い期日から数日以内にこのようなことが起こるでしょう。

特に注意したいのが信用情報への影響で、これについては、一度延滞の記録が登録されてしまうと影響はしばらく残ってしまいます。

電話やメールなどで確認の連絡がくる

クレジットカードの引き落としができなかった場合、基本的に、まずは入金忘れが疑われます。つまり、支払うお金はあるものの、引き落とし先の口座に用意し忘れたということです。

残高不足だったからといって、いきなり「お金がないのではないか?」「踏み倒そうと思っているのではないか?」とは思われません。

そのため、「残高不足で引き落としができなかったのですが、支払い日をお忘れではないでしょうか?」といった連絡が電話やメール、SMSなどで届きます。

もしうっかり忘れていただけなら、このときに謝罪をして、すぐに支払いをすれば大事には至らないでしょう。

督促状など書面で連絡がくる

クレジットカードの支払いの延滞後、初期段階である電話やメールなどでの連絡を無視したり、約束した日までに入金しなかったりすると書面での連絡に変わります。督促状には支払いが必要な金額や期限、支払い方法などが記載されています。

督促状などは自宅住所に郵送されるため、家族と一緒に住んでいる場合、家族にクレジットカードの支払い遅れを知られる原因にもなります。

また、電話番号やメールアドレスの変更を届けておらず、利用者との連絡がつかないケースも、クレジットカード会社は書面で連絡するでしょう。

自宅への郵送物を避けるためには、常に登録情報を最新にしておき、電話やメールで連絡があった段階で適切に対応することが重要です。

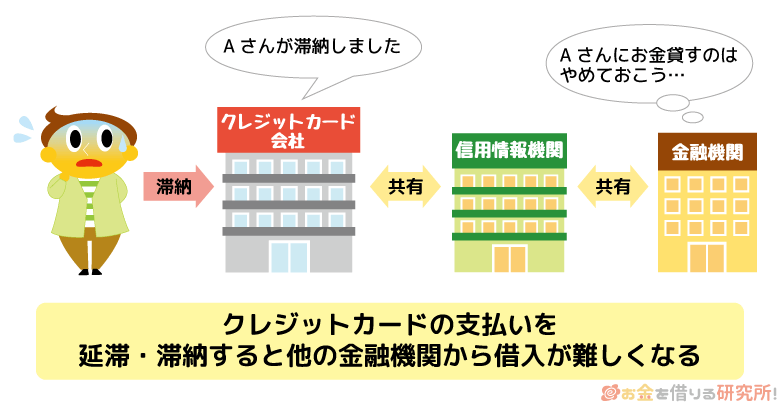

信用情報に未入金の記録が載る

クレジットカード会社は信用情報機関に加盟しており、カード契約者の支払い状況は信用情報機関へ共有されます。

カード会社によって加盟している信用情報機関は異なりますが、日本には日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3つの団体があります。

例えば、多くのクレジットカード会社が加盟しているシー・アイ・シーでは、未入金の月には「A」のマークが信用情報に記載されることになります。

シー・アイ・シーの月単位の未入金記録は過去24ヶ月にさかのぼって確認することができ、1つでも未入金マークが登録されていると信用情報の評価に影響が出るでしょう。

特に2回、3回と連続で未入金マークが登録された場合、信用情報に事故情報(異動情報)として延滞の記録が載る可能性もあります。

事故情報の登録により「ブラック」と呼ばれる状態になると、基本的にクレジットカードやローンなどの利用ができなくなります。事故情報は延滞を解消しても5年程度は残るため、しばらくは影響が続くと思ってください。

指定日までに入金がなかった場合、CICが管理する信用情報の入金状況欄には「A」のマークが表示されるぞ。ただし、支払いが行えなかった場合、直ちに「A」マークが記載されるわけではないのじゃ。クレジットカード会社が信用情報機関に入金状況を共有するタイミングは決まっていないため、数日以内に支払いを行えば、「A」マークが記載されないケースもあるのじゃ。すぐに未入金の情報が信用情報に登録されるケースもあるが、いずれにせよできるだけ早く延滞を解消することが重要じゃろう。

延滞・滞納から2ヶ月~3ヶ月で起こること

クレジットカードの滞納が短期間であればまだ生活への影響は小さいです。しかし、滞納期間が1ヶ月を超えて、2ヶ月目や3ヶ月目に入るとよりリスク・デメリットは大きくなっていきます。

例えば、クレジットカードの滞納期間が2ヶ月~3ヶ月になると以下のようなことが起きます。

延滞・滞納2ヶ月~3ヶ月で起こること

- クレジットカードの強制解約

- 一括返済請求を受ける

- 法的手段による差し押さえ

クレジットカードの強制解約

クレジットカードの支払いが遅れた場合の利用停止は一時的なものですが、長期にわたって延滞しているケースでは、契約そのものが強制解約になるケースもあります。延滞期間が2ヶ月~3ヶ月以上になると強制解約の可能性が高まると思ってください。

強制解約になった場合も利用金額および遅延損害金の支払い義務はありますし、たとえ支払いを行ったとしてもそのクレジットカードは利用できません。

加えて、延滞が続き、クレジットカードを強制解約されたという記録は異動情報として信用情報に登録されます。そのため、強制解約の記録も5年間は信用情報に記録されることになります。長期延滞の時点で異動情報は登録されていますが、信用情報への影響はよりいっそう強くなったといって良いでしょう。

クレジットカードの強制解約で起こるリスクについては以下の記事も参考にしてください。

信用情報に登録される情報には保有期間があるが、クレジットカードを扱う企業が社内で管理する情報に関しては、半永久的に記録が残る可能性もあると思ってくれ。信用情報の傷は時間経過で回復する可能性があるものの、社内のブラックリストからは消えないということじゃ。そのため、一度強制解約になると、延滞を解消し、信用情報が回復してもその会社が扱うクレジットカードの審査に通ることはないじゃろう。

一括返済請求を受ける

クレジットカードが強制解約になっても、請求自体がなくなるわけではありません。滞納期間が一定期間を超えた段階で、未払いの利用金額が一括請求されます。

1ヶ月だけの延滞ならまだ少額かもしれませんが、複数社から一括返済請求されていたり、収入が大幅に減っていたりすると大きな負担になるでしょう。

また、分割払いやリボ払いであっても、支払い遅れによって「期限の利益」が失われるため、利用金額を一括で請求されることになります。

一括返済請求では、クレジットカード会社や代位弁済を行った保証会社、もしくは委託を受けた債権回収会社から未払いの金額や遅延損害金、支払い期日などが記載された書類が届きます。

一括返済を求められたタイミングで支払いに応じなかった場合、その後は法的な手段での債権回収が試みられる可能性が高いです。

強制解約になった段階で信用情報への影響は避けられませんが、指定の期日までに支払いができれば裁判は回避できます。

法的手段による差し押さえ

クレジットカード会社が何度も督促しても延滞が解消されない場合は、法的な手段を用いて、債権回収を試みます。

クレジットカードの支払いが滞っているからといって、カード会社が勝手に給与や金融機関口座を差し押さえることはできません。

そのため、クレジットカード会社は法的手段をとり、裁判所から「支払督促」や「訴状」を債務者に向けて送ります。

これらは債務者が支払いをしなかった場合に、差し押さえなどを行う準備です。裁判所から書類が届いたら必ず内容を確認して、適切に対応するようにしてください。

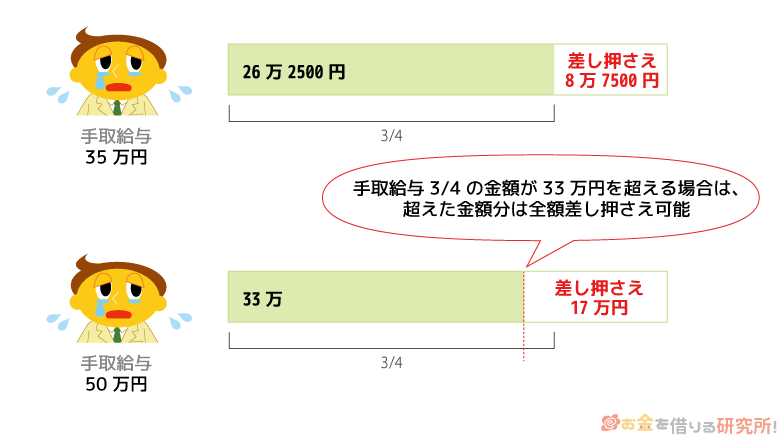

裁判所に呼び出された場合、出廷しなければそのまま負けが確定します。

例えば、給与の差し押さえが認められた場合、原則、月額給与(手取り)の1/4までを対象に差し押さえが行われます。(ただし、月額33万円を超える部分については全額の差し押さえが可能です。)

また、給与の差し押さえが行われるケースでは、クレジットカードの支払いで裁判になったことが勤務先に知られてしまいます。

何度も督促を受けたり、トラブルが長引いたりすれば、精神的にも苦しくなります。最悪の事態になる前に何かしらの対応をとるようにしましょう。

未払いのクレジットカードの利用金額を一括請求された場合、交渉によって支払い条件を変更できるケースもあるぞ。債権者の第一の目的は未払いの利用金額を回収することじゃ。そのため、交渉することで支払い期限の延長や分割払いが認められる可能性はあるぞ。利用者個人による交渉に応じてもらえないケースもあるが、まずは支払いの意思があることを示し、できるだけ早い段階で連絡をとることが重要になるじゃろうな。

クレジットカードの支払いに遅れてしまったらどうすれば良い?

クレジットカードの支払いに遅れが生じた場合、すぐに支払えるかどうかで対応方法が変わってきます。

「入金を忘れていて、残高不足で引き落としできなかった」というケースと「どうしてもお金がなくて今月中の支払いは難しい」というケースではとるべき行動が異なるので、状況に応じて適切に対処しましょう。

引き落とし銀行口座の残高不足で引き落としできなかった場合

「お金はあるけど、口座に入金するのを忘れていた」「引き落とし日を過ぎてしまったけど、すぐに支払える」というケースの場合、まずはクレジットカード会社に連絡しましょう。

引き落としを行えなかったときの支払い方法はカード会社によって異なります。

残高不足で引き落とせなかったときの支払い方法

- 支払い用口座への入金(再引き落としがある場合)

- カード会社指定の口座への入金

- コンビニなどで支払い(払込用紙が届いている場合)

すでに支払い確認の連絡がメールやSMSなどで届いている場合、本文内に支払い方法なども記載されていることが多いです。

自分で残高不足に気づいたときや不明点、相談があるときはカード会社に連絡し、支払い方法などの案内がきているときはそれに従って支払いを済ませましょう。

残高不足で引き落とせなかった場合の支払い方法は、Web・アプリの会員ページで確認できるケースもあるぞ。会員ページにログイン後、お知らせボックスに案内が届いていないかも確認してみると良いじゃろう。

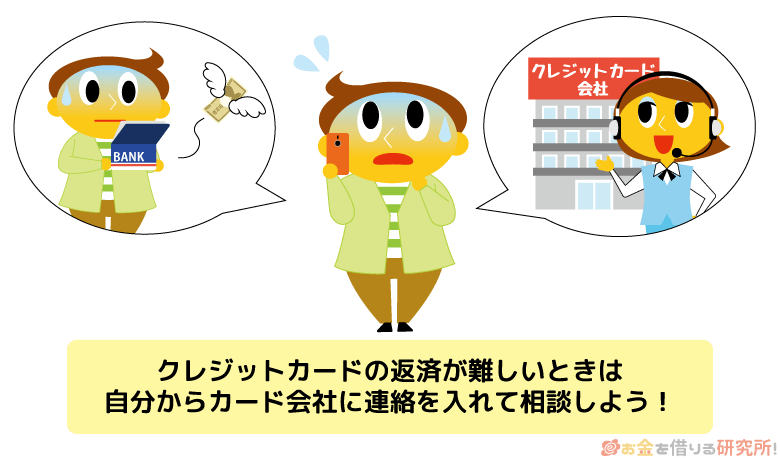

お金がなくて支払いが難しい場合

そもそもお金がなくて今月分の支払いが難しいというときも、コールセンターへ連絡してください。

すぐの支払いはできなくても、いつまでにお金を用意できるかを担当者に伝えておくだけでも、カード会社としては安心できます。

返済の意思があることは確認できますし、約束した期日までは督促しなくても良いだろうという判断にも繋がります。

本来の支払い日を過ぎてしまうと延滞にはなるものの、連絡を入れておけば何度も督促の電話がかかってくるといった事態は防げるでしょう。

ただ、何ヶ月も待ってくれるわけではありません。

当分、支払いの目処が立たないケースでは、淡々と強制解約、一括返済請求などの措置が取られる可能性もあるのです。

対応はクレジットカード会社によって異なりますが、まずは連絡を入れて支払いの意思があることを分かってもらうのが大切です。

「このままだとクレジットカードを延滞してしまいそう!」という場合の対処法

クレジットカードの支払い遅れは短期間でも遅延損害金が発生しますし、現在の利用可能枠や今後の増額審査にも影響する可能性があります。

そのため、引き落とし日の前であれば、どうにかしてお金を用意して、延滞を回避できないかも考えるべきでしょう。

例えば、「このままだとクレジットカードの引き落としに間に合わない。延滞してしまいそう!」というケースでは、以下のような対処法が考えられます。

延滞を回避するための3つの方法

- 家族や知り合いに頼んでお金を借りる

- 要らないものを売却して支払いに充てる

- 金融機関のローンでお金を借りる

- 家族や知り合いに頼んでお金を借りる

もっとも身近な方法が家族や知り合いに頼んでお金を借りることです。

クレジットカード会社への支払いが遅延すれば信用情報などに影響が出るので、家族などの親しい人からお金を借りて何とか延滞しないようにするのです。そもそも支払いができない状態になった事情、いつまでに借りたお金を返すのかなどをしっかりと説明して理解してもらえれば、数万円なら借りられるかもしれません。

ただ、金銭問題は人間関係のトラブルに発展しやすいともいわれています。

お金を借りたせいで今後の関係に悪い影響が出ないように細心の注意を払う必要があるでしょう。また、切実に頼んでも断られてしまう可能性は十分にあります。

相手にも事情があることをしっかりと理解して、断られたからといって逆恨みしたり、態度を変えたりしたりすることのないようにしてください。

むやみやたらにお金の相談をするのは避けて、できるだけ近しい間柄の家族、親友から頼むと良いでしょう。 - 要らないものを売却して支払いに充てる

身近な人にお金の相談をしたくないというときは、身の回りにある不用品を売却することでお金を作ることができないかを考えましょう。

例えば、着なくなったブランド物の衣類、使わなくなったアクセサリー、貴金属などはリサイクルショップなどに持っていくと高値で買い取ってくれるかもしれません。

周りに迷惑をかけずにピンチを乗り切る方法ではありますが、デメリットは必要な金額を用意できるかどうか分からない点です。

数万円の不足なのであればこの方法でどうにかなるかもしれませんが、これが10万円、20万円になると難しいでしょう。

そのため、まずは不用品を売却することで、できるだけ自分自身でお金を用意し、それでも足りない分は借りられないか相談するといった方法が良いと思います。

- 金融機関のローンでお金を借りる

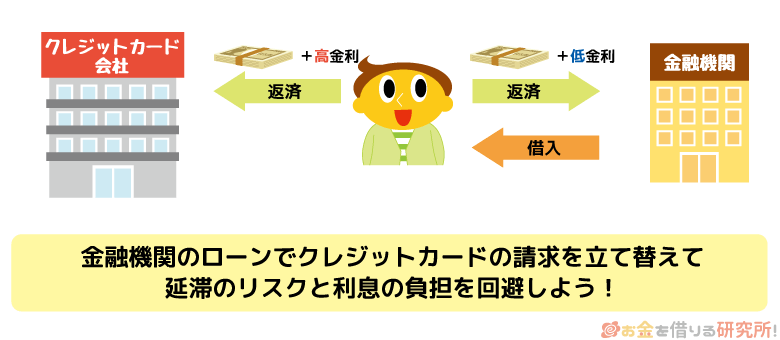

ここまで紹介してきた方法では難しいというときは、金融機関のローンでお金を借りることも検討してください。

「お金がないのに、ローンを組んで大丈夫?」と思うかもしれませんが、しっかりと計画を立てた上で利用すれば大きな心配はいりません。

金融機関でお金を借りると利息の負担は必要ですが、クレジットカードの遅延損害金よりも低い金利設定のローンや一定期間は利息負担ゼロで利用できるローンなどもあります。

そもそも少額を一時的に立て替えるケースでは、利息負担が大きくなりにくいため、安定した収入があり、短期間で完済できる見込みがあるなら良い方法でしょう。

ただし、すでにクレジットカードの支払いに遅れが出ている状態だったり、過去に何度も延滞していたりする場合には、ローン審査に通る可能性は低いです。信用情報にも、返済能力にも問題がない人向けの対処法だと思ってください。

クレジットカードの引き落としに必要な金額を一時的に借りる方法

「手持ちのお金だけではクレジットカードの引き落としに必要な金額を用意できない!」というときは、カードローンによる立て替えが有効です。

カードローンの返済は初回借入の翌月からの開始になるケースも多く、立て替えを行うことで、時間的な余裕を作り出すことができます。

すでにクレジットカードの支払い期日を過ぎてしまっている場合も可能ですが、カードローン会社の審査でも信用情報を利用するため、審査に通らない可能性が高いでしょう。そのため、延滞する前にカードローンを契約して、立て替えることが重要になります。

また、あくまでも借りたお金で立て替えているだけなので、そのお金を完済するまでは余計な借り入れを増やさないことも大切です。

カードローンは主に消費者金融や銀行で扱われています。カードローンの種類によってメリット・デメリットが異なるので、「いくら借りたいか?」「いつまでに借りたいか?」などから状況に合っている方を選んでください。

消費者金融のカードローンなら最短即日で借りられる

「クレジットカードの引き落としまでに時間がない!」というケースには消費者金融カードローンが向いています。

消費者金融のカードローンは最短即日融資(※1)に対応していて、大手の場合、最短20分以内で審査結果の分かる商品がほとんどです。

また、自動契約機に行かなくてもWeb・アプリ完結で契約できて、基本的に郵送物(※2)もありません。

申し込みから契約・借り入れまでが非常にスムーズなので、引き落とし日が迫っていても、消費者金融カードローンなら十分に間に合う可能性があるでしょう。

そのほかにも消費者金融カードローンでの立て替えでは、以下のようなメリットが期待できます。

消費者金融のカードローンで立て替えるメリット

- はじめての契約なら一定期間は利息0円

- 原則、勤務先への在籍確認の電話連絡なし ※3

- カードレスで契約することもできる

はじめての契約なら一定期間は利息0円

消費者金融カードローンの場合、新規契約者向けに無利息期間を用意しているケースが多く、一定期間は利息の負担なしでお金を借りることもできます。

例えば、契約の翌日から30日間が無利息期間だとするなら、クレジットカードの支払いを1ヶ月延滞した場合と比べて次のような差が生まれるのです。

10万円の遅延損害金と利息の比較

| 1日あたりの利息 | 30日間の利息 | |

|---|---|---|

| 消費者金融で10万円を借りた場合 (30日間の無利息期間が適用) |

0円 | 0円 |

| 消費者金融で10万円を借りた場合 (無利息期間の適用はなく、通常金利年18.0%) |

49.3円 | 1,479円 |

| クレジットカードショッピングの請求10万円を延滞した場合 (年14.6%の遅延損害金が発生) |

40円 | 1,200円 |

| クレジットカードキャッシングの請求10万円を延滞した場合 (年20.0%の遅延損害金が発生) |

54.7円 | 1,643円 |

※ 遅延損害金の利率は商品により異なります。

無利息期間内に全額返済してしまえば、利息の負担はいっさいないため、立て替えたお金を次の給料日に返せるケースなどに有効です。

無利息期間の適用条件や適用期間は商品によって異なるので、事前に内容を確認のうえ、申し込みを行ってください。

原則、勤務先への在籍確認の電話連絡なし

カードローンなどの審査では在籍確認によって申込者の勤務先がチェックされます。

銀行などの金融機関やクレジットカード会社などでは在籍確認を電話連絡で行うケースも多いですが、大手消費者金融カードローンの場合、原則として電話連絡はありません。

基本的に申込内容や提出書類などで勤務先を確認して、それらで十分な確認を行えないケースのみ電話をかけることになっています。

在籍確認の電話は申込者のプライバシーに配慮した形で行ってくれるものの、「電話がかかってくるのは心配……」という方は大手消費者金融のカードローンを選ぶと良いでしょう。

審査の都合上、電話で在籍確認する必要があるケースも、事前に同意確認の連絡をしてくれるため、「いきなり勤務先に電話がかかってくる」ということもないので安心です。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

カードレスで契約することもできる

大手消費者金融カードローンの場合は、申し込み・契約時にカード発行の有無を選択できるようになっています。

そのため、ローンカードの発行なしで利用することもできて、来店不要・郵送物なしで契約可能です。

銀行カードローンやクレジットカード会社が扱う信販系カードローンは、カード発行が必須という商品も多いため、カードレスでの利用を希望する人も大手消費者金融カードローンを選んでください。

カード発行の有無を選択可能な商品やカード発行なしのキャッシングサービスについては以下の記事で詳しく紹介しています。

おすすめカードレスローン一覧!カードなしで最短即日融資を受ける流れ

※1 申し込みの時間などによっては翌営業日以降の連絡になります。

※2 契約・手続きの方法により郵送物が発生する場合もあります。

※3 電話で勤務先を確認する場合も、申込者の同意なく在籍確認を実施することはありません。

引き落としまでに時間があるなら銀行カードローンもおすすめ

銀行カードローンは消費者金融に比べて上限金利が低い傾向にあるため、「できるだけ金利負担を軽減したい!」という人におすすめです。

銀行カードローンに無利息期間のある商品は少ないですが、ある程度まとまった金額を借りて、ゆっくり返済していくケースでは、上限金利の低さが大きなメリットになります。

ただし、銀行カードローンは大手消費者金融カードローンに比べると審査・契約に時間がかかります。

クレジットカードの引き落とし日までに1週間程度の期間がある場合は、銀行カードローンによる立て替えも検討して良いでしょう。

銀行カードローンで立て替えるメリットは主に以下の3つです。

銀行カードローンで立て替えるメリット

- 銀行ならではの金利で利息の負担が小さい

- キャッシュカード一体型もありバレにくい

- 月々の最低返済額が低く設定されている

銀行ならではの金利で利息の負担が小さい

カードローンの金利は限度額によって決まりますが、はじめて契約する場合には金利の上限が適用されることも多いです。

消費者金融では年18.0%程度を上限とするカードローンが一般的なのに対して、ほとんどの銀行カードローンは上限金利が年14.0%~14.5%程度になっています。

前述のとおり、銀行カードローンに無利息期間のある商品は多くありません。そのため、短期的な利用なら無利息期間のある消費者金融カードローンをおすすめしますが、「完済するのに時間がかかる」「今後も利用する可能性がある」というケースには上限金利の低い銀行カードローンが向いています。

キャッシュカード一体型もありバレにくい

基本的に銀行カードローンはカード発行必須で、カードレスで利用できる商品は多くありません。

その一方で、キャッシュカードにカードローン機能を追加できる「キャッシュカード一体型」の商品はあり、別途借入専用のローンカードを持たずに利用することは可能です。

例えば、「ATMを利用したいのでカードはあった方が便利だけど、ローンカードを誰かに見られないか心配……」という人にはキャッシュカード一体型の商品がおすすめです。

キャッシュカード一体型の商品の利用には、その金融機関の普通預金口座が必要です。まずは、普段利用している金融機関のカードローンを調べてみると良いでしょう。

月々の最低返済額が低く設定されている

カードローンの月々の返済額(最低返済額)は、利用残高によって決まるのが一般的です。実際の金額は商品ごとに異なりますが、消費者金融に比べて銀行カードローンの月々の返済額は低めに設定されています。

カードローンは最低返済額以上なら多めに返済することもできるため、「しばらくは余裕がないので、月々の負担はできるだけ小さくしたい!」という人は銀行カードローンを選びましょう。

主なカードローンの返済額は以下の記事でまとめているので、そちらも参考にしてください。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

「クレジットカードの支払いが遅れそう」という場合、時間的な余裕があまりないケースがほとんどじゃろう。銀行カードローンを利用するときは、「申し込みから初回借入までにどのくらいの時間がかかるのか?」を必ず確認するようにしてくれ。

おすすめ銀行カードローン一覧比較

クレジットカードの支払いを滞納しないための対策

クレジットカードの支払いが遅れてしまっても、初回かつ短期間の滞納であればリスク・デメリットは最小限に抑えられます。

しかし、支払い期日を過ぎれば遅延損害金を請求されることもありますし、頻繁に遅れているならカード会社からの評価が下がり、利用可能額を減らされることも考えられます。

クレジットカードの滞納を繰り返さないためには以下のような対策を行うと良いでしょう。

クレジットカードの支払いを滞納しないための対策

- 自動送金などで残高不足を防ぐ

- 支払い日の通知サービスを利用する

- アプリで利用状況をこまめに確認する

- 使いすぎ防止サービスを設定する

- 支払い方法の変更で請求金額を調整する

まずは使いすぎないようにすることが重要じゃが、うっかり口座の残高不足で引き落とせなかったり、予想外の出費が重なったりすることもあるじゃろう。ただし、事前に対策をとっておけば、そのようなケースでのクレジットカードの滞納を防げるケースもあるぞ。一度でもクレジットカードの支払いが遅れたことがあるなら、滞納を繰り返さないための対策をとるのじゃ。

自動送金などで残高不足を防ぐ

クレジットカードの引き落とし口座が給与の振込先と異なる場合、口座の残高によっては引き落とせないケースも出てくるでしょう。

そのため、できるだけ給与受取口座をクレジットカードの利用代金の引き落とし先にすることをおすすめします。

また、給与受取口座を引き落とし先に設定できないケースでは、自動送金サービス(定額自動振込サービス)を利用すると残高不足を防ぎやすいです。

給与受取口座から毎月一定額をクレジットカードの引き落とし先の口座に自動送金する設定にしておけば、残高不足になる可能性は下がるでしょう。

ただし、基本的に自動送金サービスでは事前に金額を指定しておく必要があり、「引き落としに必要な金額だけ」「引き落としで不足する金額だけ」を送金することはできません。

自動送金サービスを利用する場合は、多少余裕のある金額設定にして、クレジットカードの引き落とし日に間に合うように入金されるようにしてください。

支払い日の通知サービスを利用する

給与受取口座とクレジットカードの引き落とし口座が別で、毎月ATMやネットバンキングで送金しているという場合は、支払い日の通知サービスも利用してください。

事前に通知サービスを設定しておけば、メール・アプリで引き落とし日や請求金額を知らせてもらえます。

また、クレジットカードによっては、請求金額の確定メールから支払い方法を変更できるケースもあります。

請求金額を確認して、「先月は思っていたよりも使っていた……」というときは、利用分の一部を分割払いやリボ払いに変更すると良いでしょう。

アプリで利用状況をこまめに確認する

クレジットカードの利用状況はスマホアプリでも確認できます。

スマホアプリであれば生体認証によるログイン設定も行えるので、ブラウザからWebの会員ページにアクセスするよりも簡単です。

アプリで「次回の請求金額はいくらか?」「今月はどのくらい使っているか?」をこまめに確認すれば、口座の残高不足や使いすぎを防げるでしょう。

最近では、利用明細書の郵送が有料になり、基本的にWeb・アプリで利用状況を確認するケースがほとんどです。

普段、アプリを利用していなかった人も、この機会にインストールして、スマホで利用状況を確認する習慣をつけましょう。

使いすぎ防止サービスを設定する

クレジットカードによっては月間の利用金額上限を任意で設定できるケースもあり、その金額を超えたタイミングでメールやスマホアプリなどで通知をもらえます。

利用可能額自体を変更するわけではないものの、クレジットカードの利用を一定金額以内に抑えたい場合は、このような使いすぎ防止サービスを活用してください。

設定できる金額は基本的に1,000円単位もしくは10,000円単位です。

例えば、「月間の利用金額を10万円以内に抑えたい!」という場合は、8万円や9万円に到達した段階で通知を受け取れば、予定以上の使いすぎを防げるでしょう。

支払い方法の変更で請求金額を調整する

クレジットカードの利用金額は通常翌月の1回払いになります。

そのため、前回の締め日の翌日から今回の締め日までに利用した金額が、次回の支払い日にまとめて口座から引き落とされます。

ただし、クレジットカードの利用時に分割払いやリボ払いを選択した場合、利用金額の一部は翌月以降の請求になるため、次回の支払い日に引き落とされる金額を減らすことが可能です。

例えば、高額な買い物でクレジットカードを利用する場合は、分割払いにすると負担を分散できるでしょう。

3回以上の分割払いやリボ払いの残高には手数料が発生するため注意すべきですが、予定外の出費がある際の対処法として覚えておくと良いです。

また、請求金額が確定する前であれば、クレジットカードの利用金額をあとから分割払いやリボ払いに変更したり、本来は翌月行われる請求を最大6ヶ月程度先送りしたりできるサービスもあります。

次回の引き落としが高額になりそうなケースでは、支払い方法を変更して、請求金額を調整しても良いでしょう。

クレジットカードの滞納をすぐに解消できないケースのNG行動

クレジットカードの滞納は、早期に解消できれば深刻な事態になる可能性は低いです。

また、引き落とし日までに余裕があるなら、支払い方法を変更して金額を調整したり、カードローンなどのキャッシングサービスで一時的に立て替えたりするという対応もできます。

その一方で、「どうしてもお金を用意できない」「すぐに滞納を解消するのは難しい」というケースでも、とってはいけないNG行動がいくつかあります。

例えば、クレジットカードの支払いが難しい場合、以下のような行動は絶対にNGです。

クレジットカードの滞納をすぐに解消できないケースのNG行動

- カード会社からの連絡を無視する

- ショッピング枠を現金化して、支払いに充てる

- 違法業者からお金を借りる

カード会社からの連絡を無視する

クレジットカードの引き落とし日に間に合わなかった場合、翌日以降にメールやSMS、電話などで確認の連絡がくるでしょう。

たとえ数日以内に支払いを行える予定であっても、カード会社からの連絡を無視するのはNGです。

連絡を無視した場合、「支払いの意思がない」とみなされる可能性もあります。

メールやSMSで返信の必要がないものなら問題ありませんが、電話での連絡には必ず対応して、不在着信や留守電があれば折り返すようにしてください。

最初に連絡がきたタイミングで、しっかりと対応しましょう。

また、すぐに支払いを行うのが難しいケースも、入金予定日などの相談は可能です。

相談しておけば、伝えた入金予定日までは督促を猶予してもらえるケースもあるので、「すぐに支払うのは難しい……」というときも相談してください。

ショッピング枠を現金化して、支払いに充てる

クレジットカード契約時の審査ではショッピング枠が決定され、その利用可能枠の範囲内で買い物できます。

ショッピング枠に余裕がある場合、「ショッピング枠を現金化して、支払いに充てれば良いのでは?」と考える人もいるかもしれません。

しかし、ショッピング枠の現金化はクレジットカードの利用規約で禁止されている行為です。

現金化目的でのクレジットカードの利用が発覚した場合、それが原因で利用停止や強制解約になる可能性もあるので注意してください。

違法業者からお金を借りる

「出費が重なって、どうしても今月の支払いだけ厳しい」というときは、カードローンなどのキャッシングサービスでの立て替えも有効です。

引き落とし日の前であれば、滞納による遅延損害金の発生や信用情報への悪影響を回避できます。

ただし、どんなケースであっても違法業者からお金を借りてはいけません。

国・都道府県からの登録を受けずに営業している違法業者は、法律で決められている以上の利率で貸し付けを行っていますし、融資を受ける際に個人情報を渡すことにも危険性があります。

金銭的な問題が別のトラブルに発展するケースもあるため、絶対に利用しないでください。

クレジットカードの延滞を解消できる目処が立たないなら債務整理も検討

クレジットカードの延滞を解消したり、回避したりする方法を説明してきましたが、多重債務に陥っているような場合には債務整理の検討も必要でしょう。

安定した収入があり、「次の給料日になれば問題なく払える」というケースであればカードローンなどでの立て替えも有効です。

その一方で、「収入が減っていて、支払いを継続するのが難しい」「すでにキャッシングの利用があり、自転車操業の状態になっている」というケースでは、一時的に立て替えるだけではあまり意味がありません。

カードローンなどで立て替えたとしても、一時しのぎにしかならないでしょう。

債務整理では、利息をカットして無理のない返済スケジュールになるように債権者と話し合いをしたり、裁判を通して借金の減額や返済義務の免除を求めたりします。

以前からあるような借金では過払い金が発生している可能性もあるので、まずは弁護士などの専門家に相談をして、現状を確認してもらうと良いです。

一人ひとりの状況によって適切な対処方法は違うため、「債務整理の必要はあるのか?」「どの方法が適切なのか?」などのアドバイスをしてもらってください。

クレジットカードの支払い遅れ(滞納)に関するよくある質問

クレジットカードの滞納は何ヶ月まで大丈夫?

クレジットカード会社は信用情報機関に加盟しているので、契約によって定められた期日までに支払いがなかった場合、支払い遅れの記録が信用情報に登録されることになります。

数日の遅れであれば影響はまだ小さいものの、短期であっても「遅延損害金を請求される」「現在の利用可能枠を減額される」などのリスク・デメリットはあります。

そのため、「~ヶ月までなら大丈夫」というような基準はありません。

一般的には、信用情報に異動情報(事故情報)が登録されたり、カードを強制規約されたりするのは2ヶ月~3ヶ月以上の滞納になってからですが、サービスの利用状況などによっては短期間の遅れであっても契約内容や信用情報に影響が出るケースもあるので注意してください。

クレジットカードの支払いは何回遅れるとブラックリストに載る?

信用情報の評価に著しい影響を与えるような事故情報が登録された状態を「ブラックリストに載る」「信用情報がブラックになる」などと呼ぶことがあります。

例えば、「2ヶ月~3ヶ月以上の滞納」「規約違反などによる強制解約」「利用残高がある状態での債務整理」などは事故情報として登録されるので、いわゆるブラックリストに載っている状態になるでしょう。

一方、支払い遅れの回数に明確な基準があるわけではありません。

短期間であっても繰り返し滞納していれば利用停止などになる可能性はあります。

通常、滞納で信用情報に大きな影響が出るのは2ヶ月~3ヶ月以上の期間になってからですが、頻繁に支払い遅れを起こしている場合も注意が必要です。

クレジットカードの延滞でブラックになるとどうなる?

クレジットカードの延滞によって信用情報に傷がついた場合、以下のような影響が考えられます。

- ローンやクレジットカードの利用ができなくなる

- 信販会社を利用した分割払いができなくなる

- 保証会社を利用した賃貸契約ができなくなる

- 奨学金などの保証人になれなくなる

「ブラックリストに載っている」とは、信用情報に事故情報が登録されている状態のことです。登録情報には保有期間が定められており、事故情報の場合、記録が5年以上残るケースもあります。

支払いを済ませ、問題が解決されていれば一定期間で信用情報は回復するものの、しばらくは生活への影響が続くでしょう。

自身の信用情報は開示手続きによって確認できるので、不安がある人は、各信用情報機関のウェブサイトで手続きの方法を調べてみてください。

クレジットカードの滞納に時効はある?

クレジットカードの滞納にも時効は存在します。

基本的にクレジットカードによる債務は5年間で時効になるため、最終取引日から5年以上が経過している場合、「消滅時効の援用」という手続きを行うことで時効が成立します。

ただし、クレジットカードの利用で時効が成立するケースはほとんどありません。

クレジットカードの支払いが滞っている場合、カード会社は法的手続きによる債権回収を試みるでしょう。

その際に債権者から送られてくる催告書は時効の成立を一時的に停止させますし、裁判所から送付される支払督促は時効成立までの期間をリセットする効果があります。

また、支払いを約束したり、一部を支払ったりする行為は「債務の承認」と呼ばれ、これも時効が成立しない理由になります。

クレジットカードの支払いが遅れている以上、カード会社が何もしないということは考えにくいです。

「ただ支払いに応じなければ時効が成立する」というわけではないため、クレジットカードの利用で時効が成立する可能性は低いと思ってください。

【まとめ】クレジットカードの長期延滞は差し押さえの危険性も!早めに対処することが重要

クレジットカードの引き落とし日を過ぎた場合、遅延損害金が発生するだけでなく、信用情報に影響が出たり、裁判になったりする可能性もあります。

引き落とし日を過ぎたのがはじめてで、数日以内に滞納を解消できれば、基本的に大きなリスク・デメリットにはなりません。

しかし、すぐに支払いができないケースでは、電話や郵送物などで何度も督促が行われますし、2ヶ月~3ヶ月以上の延滞になれば強制解約や一括請求の可能性も出てくるでしょう。

そして、長期延滞になると差し押さえの危険性もあるので、クレジットカードの支払い遅れはできるだけ早めに対処することが重要です。

クレジットカードの引き落とし日の前であれば、「家族などからお金を借りる」「不用品を売ってお金を作る」といった方法で延滞を回避できるかもしれません。

また、「一時的な金欠で今回の支払いのみ厳しい」というときは、カードローンでの立て替えも有効でしょう。

例えば、無利息期間のある大手消費者金融のカードローンの場合、一定期間は利息の負担なしでお金を借りられ、最短即日融資にも対応しています。

一度信用情報に延滞が登録されると、しばらくはその影響が続きます。

おおごとにならないように、延滞を回避できないかを考え、万が一のときには、できるだけ早くクレジットカードの延滞を解消できるようにしましょう。

FP大間氏 ファイナンシャルプランナー大間 武氏のコメント

クレジットカードで日常の買い物や公共料金、保険料、税金等の支払いを行ったものは、毎月一定の日(10日、15日、月末など)に締め切られ、利用代金が確定した後、一定の日(5日、10日、27日など)に指定した銀行口座から引き落としされます。クレジットカードは利用することによりポイントが付いたりすることによるメリットがあります。このメリットを得られるのもクレジットカードが発行されたという皆さんへの信用があることが大前提です。クレジットカードの利用代金が未払になることは皆さんの信用を傷つけ、失うことになります。クレジットカードを利用する際には、クレジットカード利用代金の締め日、支払日を中心に基本的な契約内容を確認していただき、請求金額については不正利用等がないかどうかも含め、毎月確認するようにしましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。