カードローンの最低返済額は商品ごとに異なります。最低返済額が月1,000円~2000円程度に設定されている商品も多いですが、5,000円前後の商品もあるので事前に確認しておきましょう。

また、カードローンの場合、利用残高に応じて返済額が変動する仕組みが一般的です。

契約後、追加借入によって利用残高が増加すれば、次回以降の返済額が変更されるケースもあるため、無理なく支払えるようにしっかりと返済計画を立ててください。

この記事ではカードローンを利用する際に必ず知っておきたい「月々の最低返済額」について説明していきます。

最低返済額の決まり方や最低金額で返済を行うメリット・デメリット、最低金額の支払いができない場合のリスクなどをまとめました。

加えて、最低返済額だけで完済を目指すケースの返済シミュレーション結果や利息負担を軽減するポイントも紹介していきます。

カードローンの毎月の返済に不安を感じている方、返済で損をしたくないと思っている方はぜひ参考にしてください。

カードローンの「最低返済額」とは何?

カードローンは契約限度額の範囲内で繰り返し利用できます。そのため、フリーローンや目的別ローンのように契約段階で完済までの返済スケジュールが決まるわけではありません。

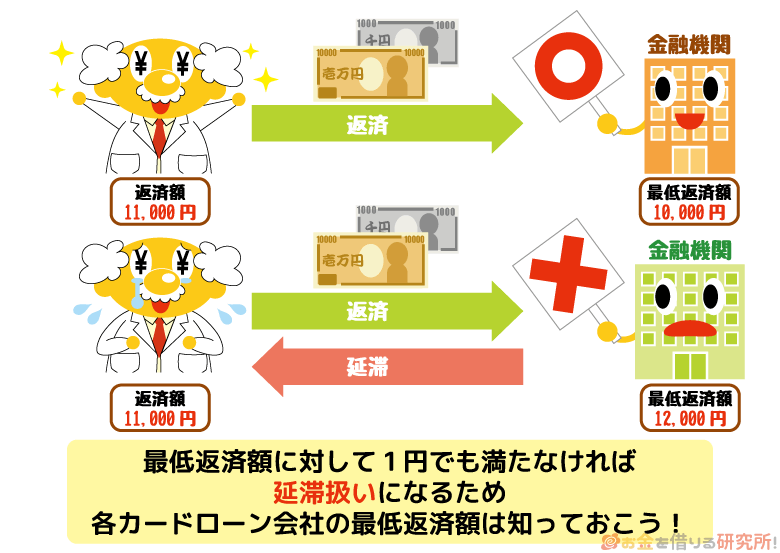

カードローンでお金を借りた場合、借入残高などを基準に「最低でも返済しなければいけない金額」が決められていて、この金額を「最低返済額」や「ミニマムペイメント」といいます。

また、カードローン契約の内容に基づいて行う返済であるため、返済そのものを「約定返済」、決められた返済金額のことを「約定返済額」と呼ぶこともあります。

フリーローンや目的別ローンで契約によって決められている金額以上を返済する場合、事前に連絡が必要になったり、手数料が発生したりすることも多いです。

一方、カードローンは最低返済額以上なら自由に金額を調整できます。ただし、最低返済額に1円でも満たない場合は、延滞の扱いになるので注意しましょう。

例えば、最低返済額が10,000円の場合、10,000円ちょうどを返済しても良いですし、15,000円や20,000円といったように多めに返済してもまったく問題ありません。

最低返済額に1円でも足りなければ延滞になるので、毎月返済額を確認して、決められた期日までに返済を完了させるようにしてください。

最低返済額の決まり方

通常、カードローンの最低返済額は借入残高によって決まります。

「残高スライド方式」を採用しているケースが多く、借入残高が増えると最低返済額も上がり、借入残高が減れば最低返済額も下がるのが一般的です。

具体的な金額設定はカードローンによって異なりますが、借入残高に応じて最低返済額がスライドしていくため、月々の負担を抑えつつ、まとまった金額の借り入れになってもある程度の返済ペースを維持できる点がメリットになります。

ただし、毎月の返済額の一部は利息に充当されます。借入残高が高額の場合、返済開始直後は利息に充当される割合が大きく、元金はなかなか減りません。

借入残高に応じて月々の返済額は変動するものの、借りる金額が増えれば、基本的に返済期間は延びていく点にも注意が必要です。

カードローンは「元利定額返済」のケースが多く、元金と利息に充当される金額の合計が毎月一定額になるように設定されているぞ。例えば、毎月1万円ずつ返済していく場合でも、今月と来月では元金・利息の内訳が異なるのじゃ。一方、毎月元金に充当する金額は一定で、それに利息を加えた金額を支払う方式は「元金定額返済」や「元金均等返済」と呼ばれておるぞ。元金とは別に利息を支払う分、元利定額返済よりもスピーディ残高を減らしていけるのが元金定額返済のメリットじゃな。同じカードローンでも商品によって返済方式が異なるケースもあることは知っておくと良いじゃろう。

消費者金融と銀行の傾向の違い

カードローンは消費者金融だけでなく、銀行などでも扱われています。基本的なサービスの内容は変わりませんが、最低返済額(約定返済額)については以下のような傾向の違いがあります。

消費者金融と銀行の最低返済額の傾向

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 最低返済額の設定 | やや高めの設定 | 低めの設定 |

| 月々の返済額の変動 | 最終借入後残高で変動 | 基準日の借入残高で変動 |

実際の最低返済金額は商品ごとに異なりますが、同じ借入残高の場合、銀行カードローンの方が消費者金融カードローンよりも月々の返済額は低めに設定されていることが多いです。

例えば、50万円を借りるのであれば、消費者金融カードローンは月15,000円前後の最低返済額になるのに対して、銀行カードローンは月10,000円前後の最低返済額です。

どちらも最低金額以上なら多めに返済できるものの、「できるだけ月々の負担を抑えたい!」という人には銀行カードローンが向いているでしょう。

また、カードローンは借入残高で最低返済額が変動しますが、通常、消費者金融は「最終借入後残高(最後に行った借り入れ直後の残高)」、銀行は「基準日の借入残高(前月の10日時点の残高など)」を基準に返済額が決定されます。

そのため、最初に必要な金額を借りて、完済まで追加借入しなかった場合、消費者金融は毎月同じ金額を返済していき、銀行カードローンは返済が進むにつれて返済額が減少していくことになります。

あくまでも傾向の違いですが、最低返済額の設定や決まり方は消費者金融と銀行で異なるケースが多いことを覚えておいてください。

カードローンの返済金額は毎月最低いくらから?

それでは、実際に各社の例をあげながらカードローンの最低返済額について説明していきます。

ただし、例として挙げるのは主に商品自体の最低返済額です。

実際の最低返済額は借入残高や契約内容によって変動するため、借りたい金額が決まっている方は、その金額を借りた場合の最低返済額を確認するようにしてください。

例えば、プロミスの場合、商品の最低返済額は月1,000円~ですが、それは基準となる借入残高が20,000円以下のケースです。

基準となる借入残高が20,000円を越えれば、毎月の返済額も変動していく点に注意しましょう。

主な消費者金融カードローンの最低返済額を比較

まずは、主な消費者金融カードローンの最低返済額を見ていきましょう。

商品自体の最低返済額が低い順番で並べてあります。

主な消費者金融の最低返済額

| 消費者金融カードローン | 最低返済額 | 借入残高 |

|---|---|---|

| プロミス | 1,000円 | 2万円以下の場合 |

| アコム ※1 | 月々1,000円~ | 2万円以下の場合 |

| レイク ※2 | 1,000円 | 1円~15,000円の場合 |

| SMBCモビット ※3 | 1,000円 | 10万円以下の場合 |

| アイフル ※4 | 4,000円 | 10万円以下の場合 |

| ダイレクトワン | 4,000円 | 10万円以下の場合 |

| VIPローンカード | 4,000円 | 10万円以下の場合 |

※1 限度額30万円以下で契約をした場合です。

※2 契約額30万円以下の場合です。また、契約内容により毎月の返済額が異なる場合もあります。

※3 2022年9月26日以降に契約した場合です。

※4 毎月の返済期日が固定である「約定日制」を選択した場合です。

消費者金融カードローンの場合、商品自体の最低返済額を月1,000円としているところもあります。

ただし、月1,000円の返済で良いのは、基準となる借入残高が15,000円~20,000円以下のケースです。

商品自体の最低返済額が月1,000円のカードローンも、借入残高が増えれば、そのほかの商品と同程度の最低返済額になります。

参考までに借入残高が10万円、20万円、30万円の場合の最低返済額についても表にまとめました。

借入残高ごとの最低返済額

| 消費者金融カードローン | 最低返済額 | ||

|---|---|---|---|

| 10万円 | 20万円 | 30万円 | |

| プロミス | 4,000円 | 8,000円 | 11,000円 |

| アコム ※1 | 5,000円 | 9,000円 | 13,000円 |

| レイク ※2 | 4,000円 | 8,000円 | 11,000円 |

| SMBCモビット ※3 | 4,000円 | 8,000円 | 11,000円 |

| アイフル ※4 | 4,000円 | 8,000円 | 11,000円 |

| ダイレクトワン | 4,000円 | 8,000円 | 12,000円 |

| VIPローンカード | 4,000円 | 8,000円 | 11,000円 |

※1 限度額30万円以下で契約をした場合です。

※2 契約額30万円以下の場合です。また、契約内容により毎月の返済額が異なる場合もあります。

※3 2022年9月26日以降に契約した場合です。

※4 毎月の返済期日が固定である「約定日制」を選択した場合です。

消費者金融カードローンの場合、どこも似たような最低返済額の設定になっていることが分かります。

それでも商品によっては1,000円~2,000円程度の差があるため、「毎月の返済額は少しでも低い方が安心!」という方は、借入残高ごとの返済額を比較のうえ、最低返済額が低く設定されているカードローンを選ぶと良いでしょう。

主な銀行カードローンの最低返済額を比較

次に銀行カードローンでお金を借りた場合の最低返済額を見ていきましょう。大手の銀行カードローンを中心に、最低返済額が低い順で並べました。

大手銀行カードローンの最低返済額

| 銀行カードローン | 最低返済額 | 借入残高 |

|---|---|---|

| イオン銀行カードローン | 1,000円 ※1 | 5万円以下の場合 |

| 楽天銀行スーパーローン ※2 | 2,000円 | 10万円以下の場合 |

| 三井住友銀行 カードローン※3 | 2,000円 ※4 | 10万円以下の場合 |

| みずほ銀行カードローン ※5 | 2,000円 ※6 | 10万円以下の場合 |

※1 ただし、約定返済日の貸越残高が1,000円未満の場合は、貸越残高全額が返済額になります。

※2 残高スライドリボルビング返済Dの場合です。

※3 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

※4 約定返済時における借入残高が2,000円未満の場合、その全額が返済額になります。

※6 利用限度額が200万円未満の場合です。また、

※7 前月10日の借入残高が2,000円未満の場合、その全額が返済額になります。

銀行カードローンは審査が厳しく、消費者金融よりも利用のハードルが高いイメージかもしれませんが、毎月の返済金額は高くありません。

商品自体の最低返済額は月1,000円~2,000円で設定しているところが多く、月々の負担を抑えながら、借り入れできるようになっています。

借入残高が10万円、20万円、30万円の場合の最低返済額を表にまとめました。

借入残高ごとの最低返済額

| 最低返済額 | |||

|---|---|---|---|

| 10万円 | 20万円 | 30万円 | |

| イオン銀行カードローン | 2,000円 | 5,000円 | 5,000円 |

| 楽天銀行スーパーローン ※1 | 2,000円 | 5,000円 | 5,000円 |

| 三井住友銀行 カードローン※2 | 2,000円 | 4,000円 | 6,000円 |

| みずほ銀行カードローン ※3 | 2,000円 | 4,000円 | 6,000円 |

※1 残高スライドリボルビング返済Dの場合です。

※2 毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

※3 利用限度額が200万円未満の場合です。

銀行カードローンも借入残高の増加で最低返済額が徐々に上がっていきますが、消費者金融カードローンに比べて返済額の増加は緩やかです。

例えば、基準となる借入残高が30万円の場合、消費者金融カードローンの最低返済額は11,000円~13,000円に設定されているのに対して、銀行カードローンは月5,000円~6,000円で済みます。

前述のとおり、全体的な傾向として銀行カードローンは消費者金融よりも最低返済額が低めに設定されています。

上限金利も消費者金融に比べて低く設定されているため、銀行カードローンは月々の返済負担を少しでも減らしたい人に向いているでしょう。

カードローンの返済を最低金額で行うメリット

カードローンの返済を最低金額で行うのには以下のようなメリットがあります。

カードローンの返済を最低金額で行うメリット

- 無理なく完済まで支払いを継続できる

- もしもに備えて手元に資金を残せる

無理なく完済まで支払いを継続できる

最低返済金額の設定はカードローンによって異なりますが、利用残高に応じて変動する返済方式を採用している商品が多いです。

まとまった金額を借りると月々の返済額は高額になるものの、少額借入なら月々の負担も小さく、無理なく完済まで支払いを継続できるようになっています。

前述のとおり、最終借入残高を基準に最低返済金額が決まる商品もあり、その場合は、新たな借り入れがなければ月々の返済額は変わりません。

現在の借入残高に応じた返済額に変更するには別途手続きを行うケースもあるので、必要なケースでは会員ページなどから返済額を変更してください。

もしもに備えて手元に資金を残せる

カードローンは最低金額以上であれば自由に月々の返済額を調整できます。

そのため、できるだけ多めに返済して、早く借入残高を減らしていくことも可能です。しかし、無理なペースでの返済はおすすめしません。

短期間で返済できるなら問題ないかもしれませんが、長期間の返済になる場合は、もしもに備えて手元に資金を残すことも考えてください。

最低金額の返済なら給与の一部を貯金を回すこともでき、急な出費が発生しても新たにお金を借りる必要はありません。

「貯金がほとんどない」「返済額を増やしながら、貯金できない」という場合、まずは最低金額で返済を続け、余裕ができた段階で返済計画を見直すと良いでしょう。

最低返済額で返済する場合の注意点・デメリット

カードローンは利用残高などに応じて決まる最低返済額を毎月支払っていれば延滞になりません。ただし、最低金額で返済を続けることには注意点・デメリットもあります。

最低金額で返済を行う注意点・デメリット

- 最低返済額だけでは元金がなかなか減らない

- 最低返済額だと返済が長期化しやすい

- 返済の長期化は利息負担が増えて損をする

最低返済額だけでは元金がなかなか減らない

カードローンの最低返済額は「元金の返済にあてられる部分」と「利息の支払いにあてられる部分」に分けられます。

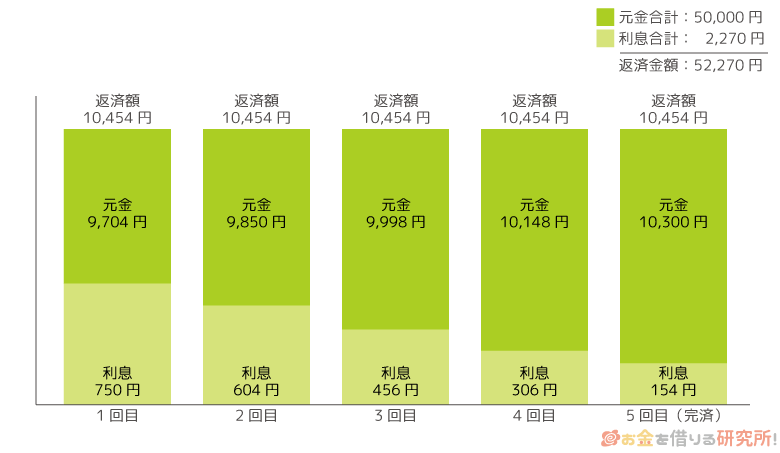

例として、5万円を金利年18.0%で借り、5ヶ月間で完済するときの返済計画を見てみましょう。

5万円を5ヶ月間で完済するときの返済計画表

| 回数 | 返済額 | 元金 | 利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 10,454円 | 9,704円 | 750円 | 40,296円 |

| 2 | 10,454円 | 9,850円 | 604円 | 30,446円 |

| 3 | 10,454円 | 9,998円 | 456円 | 20,448円 |

| 4 | 10,454円 | 10,148円 | 306円 | 10,300円 |

| 5 | 10,454円 | 10,300円 | 154円 | 0円 |

| 合計 | 52,270円 | 50,000円 | 2,270円 | 0円 |

※ 各金額は実際の数値と異なる場合があります。参考値としてご覧ください。

この場合、10,454円の返済を5ヶ月続けることで借入残高は0円になります。

ただし、上の表の元金と利息の部分を見てもらうと、返済金額に占めるそれぞれの割合が毎回異なることに気づくと思います。

初回の返済では借入残高が多いため、その分、利息もたくさん発生しており、どうしても元金の返済に回される分が少なくなります。

返済の回数を重ねていくと徐々に残高が減少して、利息額も減るため、同じ金額を支払っても元金の返済に回される割合が大きくなります。

上の表のケースでは5回の返済で完済する前提で計画を立てています。

その一方で、毎月の返済を最低金額で行うのであれば、返済額に対する利息の割合はより大きくなり、元金の減りも遅くなることに注意してください。

最低返済額だと返済が長期化しやすい

最低返済額での支払いでは返済の長期化にも注意しましょう。

商品によってもルールは異なりますが、カードローンには最長返済期間(最長返済回数)というものが決められています。

これは「どんなに遅くても、○年(回)以内に完済してください」という、完済までの最長期間のことです。

追加で借り入れをすると返済期間が延長されることもありますが、最低返済額での返済だとこの期間ギリギリまで完済に要してしまいます。

カードローンは利用者自身で返済スケジュールを柔軟に調整できる点もメリットです。しかし、毎月の支払いを最低返済額で行う場合、少額借入でも完済までに何年もかかってしまうことがあります。

完済前に追加借入を行ったなら、さらに完済までの期間は延びてしまうでしょう。

返済の長期化は利息負担が増えて損をする

カードローンで借りたお金には1日単位で利息がつきます。元金が5万円の場合、毎月1万ちょっとを支払えば5ヶ月ほどで完済です。

しかし、毎月2,000円の返済で完済しようと思うと2年8ヶ月もかかります。契約条件によっても差は出ますが、2年3ヶ月の差だとすれば、およそ820日分も余計に利息を支払っていることになるのです。

最低返済額で支払いを行う場合、なかなか元金が減らず、返済が長期化するというだけでなく、結果として負担する利息も高額になりやすいので注意してください。

無理な返済計画を立てて途中で延滞してしまうよりは良いですが、余裕があるのに最低返済額しか払わないということはないようにしましょう。

最低額で支払い続けた場合の返済期間・返済総額の例

実際に最低返済額で支払いを続けるとどうなるのかについて見ていきましょう。

先ほど5万円を借りたときの例を出しましたが、その場合は、次のような返済期間と返済総額でした。

5万円を5ヶ月で完済する場合

| 返済期間 | 5ヶ月間 |

|---|---|

| 毎月の返済金額 | 10,454円 |

| 返済総額 | 52,270円 |

| 利息の総額 | 2,270円 |

では、同じ5万円という金額を同じ金利年18.0%で借り入れ、借入直後の最低返済額で支払いをするとどうなるのでしょうか?

5万円を最低返済額で完済する場合

| 返済期間 | 32ヶ月間 |

|---|---|

| 毎月の返済金額 | 2,000円 |

| 返済総額 | 63,121円 |

| 利息の総額 | 13,121円 |

毎月の返済金額は2,000円ととても少額ですが、その分、完済までに32ヶ月もかかり、返済総額は1万円以上も増えてしまうのです。

どうしても毎回の返済金額を増やしたくないという人にとっては、この最低返済額の設定はとても助かると思います。

ただし、借りている金額が高額になればなるほど、最低返済額で支払いをしたときの最終的な返済総額は増え、損をしてしまうのです。(参考:5万円借りたい)

借入残高が10万円のケースについても比較してみましょう。片方は月に1万円を固定で返済する場合、もう片方は借入直後の最低返済額で支払いをする場合です。

10万円を借りた場合

| 毎月10,000円の返済 | 最低返済額での返済 | |

|---|---|---|

| 返済期間 | 11ヶ月間 | 32ヶ月間 |

| 毎月の返済金額 | 10,000円 | 4,000円 |

| 返済総額 | 109,158円 | 126,260円 |

| 利息の総額 | 9,158円 | 26,260円 |

10万円を借りた場合、最低返済額で支払いをすると完済までが21ヶ月長くなり、返済総額はおよそ17,000円増えます。

借入残高が増えると最低返済額も増えるため、驚くような長期返済にはならないような仕組みにはなっていますが、最低返済額で支払いを続けると最終的な負担が増すことになるのです。(参考:10万円借りたい)

目標とする返済期間や毎月の返済額を決めるときはカードローン会社の公式ホームページで返済シミュレーションを行うと良いじゃろう。返済シミュレーションを利用すれば、借入金額などの条件を指定することで簡単に返済期間や返済額を調べられるぞ。「最低返済額だとどのくらいの期間で完済できるのか?」「毎月5,000円ずつ返済すると返済総額はいくらになるのか?」などは返済シミュレーションで確認してみてくれ。カードローンを利用する際は、返済計画をしっかりと立てることが重要じゃぞ。

カードローンの借入残高が減少したら、月々の返済額も下げるべき?

基本的にカードローンの月々の返済額は利用残高に応じて決定されます。

借入残高が減った際に、消費者金融カードローンは手続きすれば月々の返済額を変更できるのが一般的ですし、銀行カードローンでは自動的に返済額が変更されていくケースが多いです。

ただし、借入残高が減ったからといって、安易に月々の返済額を下げるのはおすすめしません。

年14.0%の金利で、30万円を借りるケースを例にシミュレーションした結果は以下のとおりです。

「毎月定額で返済を行うケース」と「徐々に返済額を減らしていくケース」の比較

| 完済まで毎月一定額を返済するケース | 借入残高の減少に応じて毎月の返済額を減らすケース | |

|---|---|---|

| 毎月の返済金額 | 5,000円 | 1,000円~5,000円 |

| 返済回数 | 108回 | 204回 |

| 返済総額(利息の合計) | 530,690円(230,690円) | 609,577円(309,577円) |

※ 数値はシミュレーションの結果で、実際の金額・回数と異なる場合があります。参考値としてご覧ください。また、最終回などの返済は端数調整のため、表の金額と異なります。

借入残高の減少に応じて毎月の返済額を減らすケースの場合、初回~50回目は月5,000円、51回目~109回目は月3,500円、110回目~168回目は月2,000円、169回目~最終回は月1,000円の返済になっています。

返済開始時の金額は一緒の5,000円ですが、借入残高の減少に応じて毎月の返済額を減らしていくと返済回数も、返済総額も増えてしまいます。

実際の返済額の設定によっても変わってくるものの、上記のシミュレーションでは、およそ80,000円の差が出ている点に注意してください。

カードローンの利息負担を軽減するポイント

カードローンの利息は「金利(実質年率)」「借入残高」「返済期間(借入日数)」で計算されます。

これらの3つに着目する場合、以下のようなポイントを押さえておくとカードローンの利息負担を軽減しやすいです。

カードローンの利息負担を軽減するポイント

- 金利:銀行カードローンなど上限金利が低く設定されている商品を選ぶ

- 借入残高:必要最低限の金額を借りるようにする

- 返済期間:できるだけ短い期間で完済する

カードローンの金利は審査によって決定されますし、どうしてもまとまった金額を借りなければいけないケースもあるでしょう。

ただし、そのようなケースでも、返済期間を短くすることで利息の負担は軽減できます。カードローンの金利は年率で表記されますが、利息の計算は日割りで行われます。

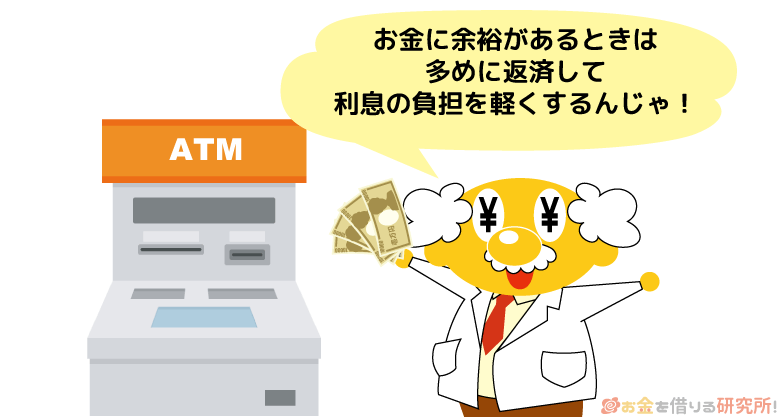

返済が長期化すれば、その分だけ、負担する利息は大きくなるので、余裕があるときは1,000円でも、2,000円でも最低返済額より多めに返済してください。

前述のとおり、カードローンは最低返済額以上なら自由に返済額を増やせます。

カードローン会社によって呼び方は異なりますが、約定返済以外の返済は「繰上返済(臨時返済)」や「追加返済」「増額返済」などと呼ばれています。

約定返済額以上の金額を入金したり、別途追加で返済を行ったりして、借入残高をスピーディに減らしていってください。

また、「無利息期間のあるカードローンを利用する」「ATM手数料のかからないカードローンを利用する」なども利息負担の軽減に繋がるでしょう。

無利息期間中は利息が発生しないため、基本的に返済額の全額が元金に充当されますし、借り入れ・返済で手数料がかからなければその分だけ元金に充当される金額を増やせます。

低金利なカードローンを利用する以外の方法でも、利息負担は軽減可能です。できる範囲で工夫して、カードローンの利息負担を軽減しましょう。

カードローンの返済を口座振替で行う場合、基本的には最低返済額が指定の口座から引き落とされることになるぞ。口座振替のみでは、借入残高を完済するまでにかなりの時間がかかるじゃろう。お金がないときは最低返済額で問題ないが、余裕があるときは口座振替と別の方法で追加返済するのじゃ。手数料が無料ならATMで追加返済を行っても良いし、月末などタイミングを決めてWeb・アプリからインターネット返済しても良いじゃろう。カードローンによって対応している返済方法は異なるので、自身が利用しやすい方法を選び、計画的に返済を行ってくれ。

カードローンで最低返済額の支払いもできないとどうなる?

繰り返しになりますが、カードローンごとに決められている最低返済額以上の返済を行えない場合、延滞の扱いになります。

基本的には無理なく返済できる金額設定になっていますが、予定外の出費が重なるなどで最低返済額の支払いができないケースもあるでしょう。

もし期日までに返済ができず、延滞になったらどうなるのでしょうか?

カードローンの延滞で発生するリスク

実際の対応はカードローン会社や借入状況などによっても変わってきますが、延滞には以下のようなリスクがあります。

延滞のリスク

- 返済期日の翌日から遅延利率が適用される

- 追加借入ができなくなることもある

- 長期延滞になると信用情報に傷がつく

返済期日の翌日から遅延利率が適用される

カードローンでお金を借りる場合、借入残高に対して利息が加算されます。ただし、返済期日を過ぎてしまった場合は、通常の利息に代わって遅延損害金が発生することになります。

利息と遅延損害金が二重で発生することはありませんが、延滞を解消するまでは通常の金利よりも高い遅延利率が適用されるケースもあるので注意してください。

中には通常の金利の上限を遅延利率としている商品もあるものの、消費者金融などの貸金業者では、法律上の上限である年20.0%を遅延利率としていることもあります。

例として、借入残高が10万円、30万円、50万円の場合に「どれだけの遅延損害金が発生するのか?」を計算しました。

遅延損害金は年20.0%、消費者金融の金利を年18.0%、銀行カードローンの金利は年15.0%の仮定で1日あたりの金額を計算しています。

遅延損害金の例(1日あたり)

| 借入残高 | 遅延損害金 金利年20.0% |

消費者金融 金利年18.0% |

銀行カードローン 金利年15.0% |

|---|---|---|---|

| 10万円 | 54.7円 | 49.3円 | 41.0円 |

| 30万円 | 164.3円 | 147.9円 | 123.2円 |

| 50万円 | 273.9円 | 246.5円 | 205.4円 |

※ 小数点第二位以下は切り捨てています。

通常の金利よりは高くなるものの、数日で延滞を解消できるなら、遅延損害金の負担は高額にならないでしょう。

法律による規制で年20.0%を超える利率にはなりませんし、延滞を解消すれば通常の金利に戻ります。

延滞が長期化すると遅延損害金も増えていくため、「うっかり返済を忘れてしまった」というときはできるだけ早く延滞を解消してください。

カードローンの金利には利息制限法が適用され、年20.0%を超える利率になることはないぞ。利息制限法では元金ごとに適用できる利率の上限が定められており、10万円~100万円未満は年18.0%、100万円以上は年15.0%が上限となっておるのじゃ。ちなみに、利息制限法においては遅延損害金は借り入れの上限利率の1.46倍とされておる。ただし、消費者金融や銀行などからの借り入れは年20.0%を上限としていて、それを超えた分は無効になるのじゃ。カードローンに関しては遅延損害金の利率が年20.0%を超えることはないと思ってくれ。

追加借入ができなくなることもある

返済期日を過ぎると契約中のカードローンでの借り入れができなくなることがあります。

これは強制解約されてしまったわけではなく、一時的な措置です。

延滞中に追加借入ができてしまうと、借りたお金を返済に回すということができてしまいます。

そのため、延滞している間は一時的に追加借入が停止され、延滞を解消するまでは返済しかできなくなることがあるのです。

はじめての延滞だとすぐには追加借入が停止されないかもしれません。

しかし、延滞が長期化したり、頻繁に延滞していたりした場合、追加借入ができなくなる可能性が高いので注意してください。

長期延滞になると信用情報に傷がつく

信用情報には過去の返済履歴が載っており、約束通りに入金があったかどうかをさかのぼって確認することができます。

信用情報機関の1社である株式会社シー・アイ・シー(CIC)の場合、月単位の入金状況に応じて以下のようなマークが記載されます。

CICの入金記録の例

| $ | 請求内容通り、またはそれ以上の金額で入金があった |

|---|---|

| P | 請求金額の一部だけが入金された |

| A | 利用者の都合で、契約通りの入金がされなかった |

など

カードローンは、口座振替で返済をしていても約定返済金額の一部だけが引き落とされるということは基本的にありません。

1円でも足りないと引き落としはされず延滞となり、CICでいえば「A」のマークがつくのです。

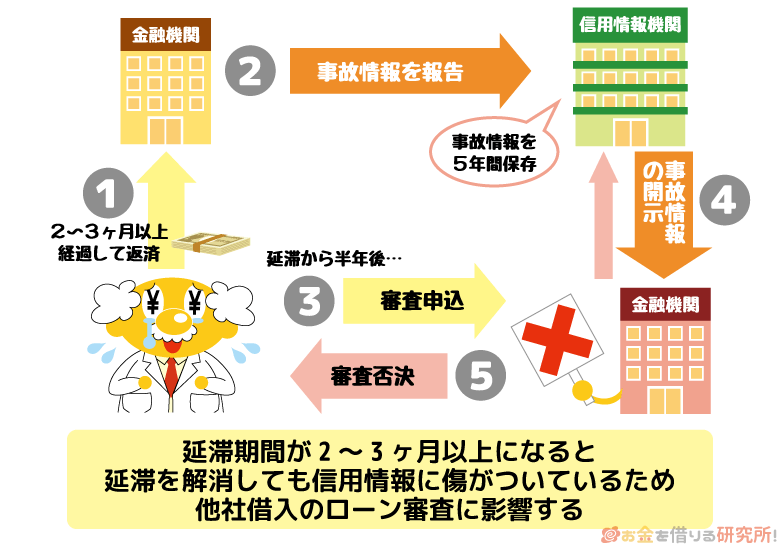

このマークが記載されているだけでも信用情報の評価は低くなりますが、より深刻な影響が出るのは2ヶ月〜3ヶ月以上の(長期)延滞になった場合です。

長期延滞は異動情報(事故情報)といわれるものの1つで、この情報が登録されているとローンやクレジットカードの審査に通過することはほぼできません。

CICの「A」マークが信用情報に登録されるのは24ヶ月ですが、長期延滞は登録から5年間が経過しないと情報が消えないのです。

最低返済額の入金ができなかったというときは、一刻も早く延滞を解消できるように努力しましょう。

返済日までに入金ができないときは事前連絡が重要

「今月の返済期日までにお金を用意できない……」という場合は、カードローン会社のコールセンターなどで返済に関する相談を行ってください。

返済に関する相談をするのは勇気がいりますが、電話をしても怒られたり、叱責されたりはしません。

早めに相談をすることで利息だけの返済や返済日の変更に応じてくれる可能性もあります。

ただし、相談をすれば必ず希望通りになるというわけではないので注意してください。

また、相談をした結果、返済日をずらしてもらえたとしても、扱いとしては延滞になるケースもあります。

それでも、返済日を約束しておけば、その期間中に督促されることはないでしょう。

どうしても今回の返済だけは厳しいというときは、早めに金融機関に相談をするようにしましょう。

カードローン会社によってはアプリや会員ページで延滞していた分の入金予定日の登録を行えるぞ。「返済日に遅れない」というのが原則じゃが、どうしても返済できなかったときに電話連絡なしで手続きできるのは便利じゃな。

カードローンの最低返済額に関するよくある質問

カードローンで10万円借りると毎月の返済額はいくら?

カードローンで10万円を借りたときの毎月の返済額(約定返済額)は、利用する商品によって異なります。

例えば、大手消費者金融カードローンの場合は月3,000円~5,000円程度、銀行カードローンは2,000円~3,000円程度の返済額の設定になっているケースが多いです。

もし月々の返済額をできるだけ抑えたいなら、銀行カードローンを選ぶと良いでしょう。

ただし、同じ商品でも、契約内容によって約定返済額が違うケースもあります。また、基本的に利用残高が増えれば、毎月の返済額も増えることになります。

無理なく返済を続けるためにも、事前に返済シミュレーションを利用するなどして、返済計画をしっかりと立てておきましょう。

カードローンで最低金額の返済も行えない場合、利息のみの返済は可能?

カードローンは利用残高に応じて月々の最低返済額(約定返済額)が決まることが多いです。

約定返済は契約内容に基づいて行う最低限の返済であるため、決められた金額の返済ができなければ基本的には「延滞」の扱いになります。

ただし、月々の返済を行えない場合、事前に相談すれば最低返済額より少なく払っても大丈夫なケースもあります。

例えば、元金は減らないものの、利息のみの返済が認められることもあるので、どうしても返済資金を用意できないときは事前にコールセンターなどで相談してください。

最低金額の返済ができないケースの対応については、カードローン会社によっても、取引状況によっても変わってきます。

延滞には「遅延損害金が発生する」「信用情報に傷をつける」「借り入れに制限がかけられる」などのデメリットがあるため、原則、最低金額未満の返済は認められないと考えた方が良いでしょう。

カードローンの借入残高を効率的に返済するには?

カードローンの利息は日割りで計算され、月々の返済額の全額が元金に充当されるわけではありません。

返済額の一部は利息に充当されて、その残りが元金から引かれることになります。

カードローンの借入残高を効率的に返済するのであれば、できるだけ早い段階で元金を減らすことが重要です。

元金が減ることで加算される利息も減り、月々の返済額のうち、元金に充当される金額は増えます。

そのため、特に借入直後は多めの返済を心がけてください。

最低金額を返済していれば延滞にならないものの、完済までに時間がかかり、最終的な利息の負担は増えてしまいます。

カードローンは最低返済金額以上なら自由に返済額を調整可能です。

無理のない範囲で多めに返済して、効率的に借入残高を減らしていきましょう。

カードローンの賢い返済方法については以下の記事も参考にしてください。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

カードローンの返済方式とは?

カードローンは商品ごとに最低返済額が決められていて、その金額を算出する方法を返済方式と呼びます。

例えば、多くのカードローンで採用されている「残高スライド元利定額返済方式」は、借入残高に応じて返済額が変動する「残高スライド方式」と元金と利息の合計が一定額になる「元利定額返済方式」の組み合わせです。

同じ返済方式でもカードローン会社により呼び方が異なる場合もありますが、以下のような用語を覚えておくと返済方式を理解しやすいでしょう。

カードローンの返済方式でよく使われる用語

| 返済方式の用語 | 意味・具体例 |

|---|---|

| 元利定額返済方式 | 元金と利息の合計が毎月一定額になる返済方式です。返済額が5,000円の場合、5,000円から利息を引いた金額が元金の返済に充当されます。 |

| 元金定額返済方式 | 毎月の返済金額のうち、元金部分のみが定額になる返済方式です。元金部分の返済が5,000円の場合、毎月5,000円+利息を支払うことになります。 |

| 残高スライド方式 | 基準となる残高に応じて返済額が変動する返済方式です。基本的に消費者金融では「最終借入後残高」を基準にしていて、追加借入がなければ初回の返済額からは下がりません。一方、銀行カードローンでは請求確定日が決められていて、追加借入がなくても、残高が減少していれば自動的に返済額も減るケースが多いです。 |

| 定率リボルビング返済 | 借入残高に一定の割合をかけて、毎月の返済額を算出する方式です。一定の割合は契約限度額によって異なるケースが多く、大きな限度額で契約している人ほど一定の割合は小さくなるのが一般的です。例えば、借入残高が50,000円で、一定の割合が3.0%の場合、それらを乗じた金額(1,500円)の千円未満を切り上げた2,000円が返済額になります。 |

また、商品や契約内容によっては、最低返済額が契約限度額で決まるケースもあります。

この場合、利用残高に関係なく毎月の返済額が一定で分かりやすいですが、残高スライド方式に比べて返済額が高めに設定されていることが多いです。

カードローンでお金を借りるときは、返済方式についてもしっかりと確認しておきましょう。

【まとめ】カードローンの最低返済額での返済は利息負担が増える!多めの返済がポイント

基本的にカードローンの最低返済額は借入残高によって決まります。

借入残高が少ない場合、月に数千円の支払いでも大丈夫なことが多いですが、お金に余裕があるときは積極的に多めに返済するよう心がけてください。

最低返済額のみの支払いでは元金がなかなか減らず、返済が長期化することで、最終的な利息負担が増えてしまいます。

毎月の支払いを最低返済額よりも多めに行うことで、借入残高を効率的に減らせ、結果的に利息負担の軽減にも繋がります。

カードローンは最低返済額以上なら月々の返済額を自由に調整可能です。

お金に余裕がないときは最低返済額で支払いを行って、余裕があるときは返済日に多めに入金したり、別日に追加で返済したりすると良いでしょう。

また、返済計画を立てるときには消費者金融や銀行カードローンの公式サイトで利用できる返済シミュレーションが便利です。

「毎月○円返済すると、どのくらいの期間が完済できるか」「○ヶ月で完済する場合、月にいくらの返済が必要なのか」などを簡単にシミュレーションできるので、返済計画をしっかりと立てて、計画的にカードローンを利用してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。