自営業者や個人事業主、フリーランスで働く人も、カードローンを契約できるのでしょうか?

会社員に比べて自営業で働く人の収入は不安定だといわれており、「この年収でも審査に通るかな?」「個人事業主として開業したばかりだけど大丈夫かな?」などカードローンの審査に不安がある人も多いと思います。

この記事では自営業者や個人事業主向けに審査や商品選びのポイント、カードローンを利用するメリット、お金を借りるときの注意点などについてまとめました。

また、自営業者・個人事業主におすすめのカードローンも紹介します。

自営業でカードローンの審査に不安がある方、事業資金の調達にカードローンを検討している方はぜひ参考にしてください。

自営業者・個人事業主もカードローンでお金を借りられる?

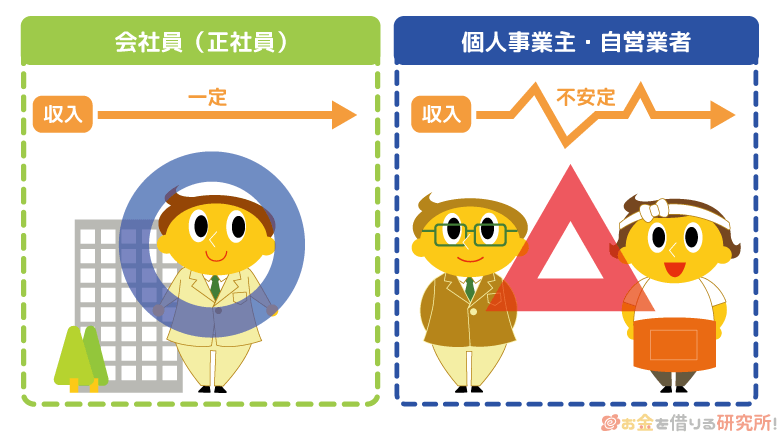

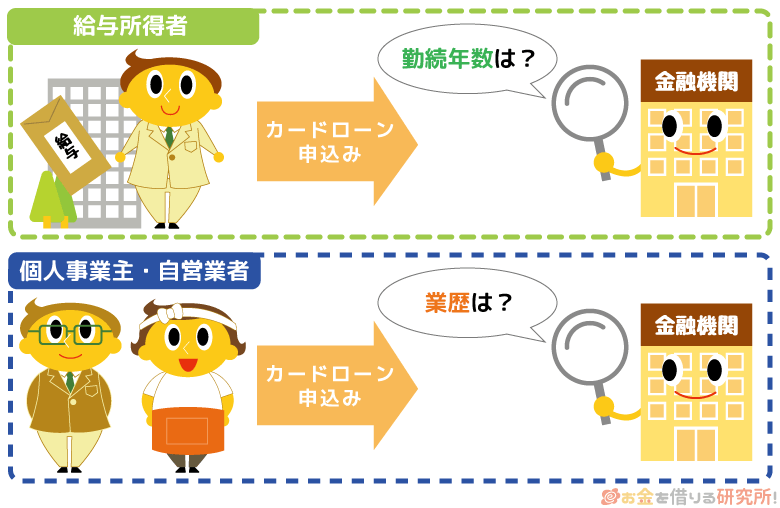

自営業者・個人事業主の場合も、毎月一定の収入を安定して得ているならカードローンは利用可能です。

安定性の面では給与所得者である会社員に劣るケースもありますが、カードローンの審査で求められる安定収入には事業所得も含まれます。

実際の審査結果や契約限度額などは返済能力を確認のうえ、判断されることになるものの、一定の基準を満たせば事業所得者であっても問題なく契約できます。

基本的にカードローンは「満20歳以上で、毎月一定の収入を得ている」ことが申し込みの最低条件になります。

カードローンの申込条件に雇用形態・労働形態に関する制限がなければ個人事業主でも契約できる可能性があると思ってください。

カードローンにはいくつかの種類がありますが、主なものは「消費者金融カードローン」と「銀行カードローン」です。

消費者金融・銀行カードローンの傾向

| 消費者金融カードローン | ・最短即日融資に対応している ・無利息期間のある商品が多い ・郵送物なしのWeb完結で契約できる商品が多い ・原則、電話連絡なしで審査を進めてくれるところもある ・事業性資金の借り入れに利用できる商品もある |

|---|---|

| 銀行カードローン | ・消費者金融に比べて上限金利が低めに設定されている ・ATM利用時の手数料が無料のところも多い ・審査基準はやや厳しめで、初回融資までに時間がかかりやすい |

融資スピードやサービスの利便性を重視する方は消費者金融、金利や安心感を重視する方は銀行カードローンを選ぶと良いでしょう。

また、消費者金融のカードローンの中には事業性資金の借り入れに対応している事業者向け商品もあります。

事業性資金を借りたいケース、もしくはプライベートとビジネスの両方で利用したいケースでは、事業者向けのカードローンを選んでください。

自営業者・個人事業主におすすめのカードローン

自営業者・個人事業主の方には、プロミスなどの大手消費者金融のカードローンを特におすすめします。

大手消費者金融のカードローンは「最短即日融資に対応している」「カードレスのWeb完結で契約できる」「原則、電話での在籍確認なし」などメリットが多く、基本的な申込条件をクリアしていれば自営業者・個人事業主でも利用可能です。

また、プロミスのカードローンは個人事業主であれば事業費に利用することもできます。

自営業者・個人事業主におすすめのカードローン

| カードローン | 金利(実質年率) | 限度額 | 資金使途 |

|---|---|---|---|

| プロミス「フリーキャッシング」 | 2.5%~18.0% | 最大800万円 | 個人事業主の場合は生計費および事業費 |

| ドコモ・ファイナンス「BUSINESS LOAN(カードローン型)」 | 5.0%~18.0% | 10万円~1,000万円 | 事業性資金およびプライベートで利用可能 |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 1.8%~13.8% | 最大1,000万円 | 事業性資金であれば自由 |

そのほかにドコモ・ファイナンスの「BUSINESS LOAN」などもプライベートとビジネスの両方に対応しているカードローンです。

一方、PayPay銀行のビジネスローン(個人事業主向け)の利用は事業資金に限定されますが、消費者金融が扱うカードローンに比べて上限金利が低く設定されているのがメリットです。

自営業者・個人事業主でも利用できるカードローンは多いので、それぞれの特徴を理解したうえで、自身にあった商品を選んでください。

プロミス「フリーキャッシング」

プロミスのカードローン(フリーキャッシング)は年齢制限を満たし、本人に安定した収入があるなら自営業者・個人事業主の申し込みも可能です。

申し込みに担保・保証人は不要で、個人事業主の場合は、生計費だけでなく、事業費も資金使途として認められています。

カードローンは契約限度額の範囲内で自由に利用できるため、「もしかしたらビジネスにも使うかも……」という人にもおすすめです。

プロミスのカードローンは最短3分融資(※1)も可能で急な資金需要にも対応できますし、来店不要・郵送物なしのWeb完結で契約できるようになっています。

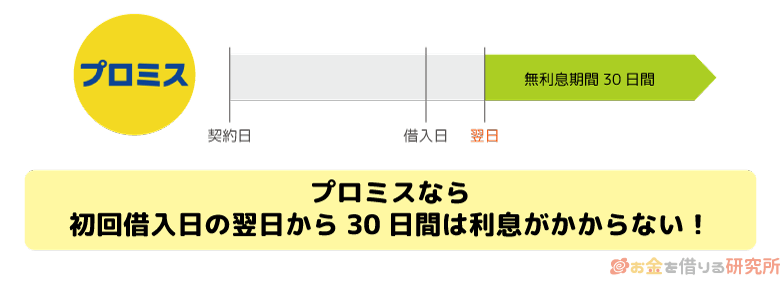

また、「30日間無利息サービス」があり、初回借入日の翌日から一定期間は利息の負担がありません。

サービスの利便性が非常に高いので、商品選びに迷ったらプロミスのカードローンを選べば間違いないでしょう。

プロミス「フリーキャッシング」

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満18歳~74歳以下の本人に安定した収入のある方 ※2 |

| 資金使途 | 生計費に限る。ただし、個人事業主の方は事業費にも利用可能。 |

| 担保・保証人 | 不要 |

| 特徴 | ・手続きはWeb・アプリで完結し、最短3分融資も可能 ※1 ・初回借入日の翌日から30日間無利息 ※3 ・原則、自宅への郵送物なし ※4 |

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

※3 はじめての利用で、申し込み時にメールアドレスとWeb明細を登録した方は、初回借入の翌日から30日間利息0円。

※4 書面の受取方法を「Web明細」で登録した場合、原則、書類の郵送はありません。ただし、支払いに遅れが生じ、契約者と連絡が取れない場合を除きます。

ドコモ・ファイナンス「BUSINESS LOAN」

ドコモ・ファイナンスの「BUSINESS LOAN」は法人経営者・個人事業主向けのローンサービス(※1)です。

ドコモの回線契約がない方も申し込めて、事業性資金だけでなく、プライベートでも利用できるのが特徴です。

また、利用限度額の範囲内で繰り返し利用できる「カードローン型」と一括融資のフリーローンタイプの「完済型」の2種類があります。

いずれも実際の貸付条件は審査によって決定されますが、完済型はカードローン型よりも上限金利が少し低く設定されていて、カードが発行されないため原則として自宅への郵送物(※2)もありません。

資金使途が明確に決まっていて、繰り返し利用する予定がない場合は、完済型を検討しても良いでしょう。

ドコモ・ファイナンス「BUSINESS LOAN」

| 金利(実質年率) | 5.0%~18.0%(カードローン型) 4.8%~17.8%(完済型) |

|---|---|

| 限度額 | 10万円~1,000万円 ※3 |

| 申込条件 | 以下の条件をすべて満たす方 ・法人経営者もしくは個人事業主の方 ・年齢20歳~69歳までの方 ・業歴1年以上の方(個人事業主の場合) ・法人格を有する事業の代表者の方(法人経営者の場合) |

| 資金使途 | 自由 ※ 運転資金やつなぎ資金、仕入資金、納税資金などの事業性資金に加えて、プライベートでの生計費などにも利用可能です。 |

| 担保・保証人 | 不要 |

| 特徴 | ・審査は最短60分で、最短当日の借り入れも可能 ※4 ・ドコモの回線がなくても申し込める ・専用アプリからの借り入れ・返済にも対応 |

※1 法人経営者・個人事業主向けの個人契約ローンで、法人契約ローンではありません。

※2 契約後、入金に遅れが生じている場合や契約内容に変更があった場合などは、書面による連絡があるケースもあります。

※3 申し込み時にドコモ・ファイナンスの設定する契約枠(50万円以上、1,000万円以下)から希望するコースを選択しますが、審査の結果、50万円未満の金額での契約になる場合もあります。

※4 申し込みの時間帯や審査の状況により、審査結果の連絡に時間がかかる場合、翌日以降の利用になる場合もあります。

PayPay銀行「ビジネスローン(個人事業主向け)」

PayPay銀行の「ビジネスローン(個人事業主向け)」は、事業性資金としてまとまった金額を借りたい人におすすめです。

プライベートでの利用はできないものの、事業性資金であれば資金使途は原則自由で、最大1,000万円までの借り入れに対応しています。

また、消費者金融のカードローンに比べて上限金利が低めに設定されているのも特徴です。

ただし、ビジネスローンを契約する前にはPayPay銀行のビジネス用口座の開設が必要です。(契約時点でPayPay銀行のビジネス用口座を持っていない方のみ)

口座開設が必要な場合は通常よりも時間がかかるため、お急ぎの方は早めに手続きを進めるようにしてください。

PayPay銀行「ビジネスローン(個人事業主向け)」

| 金利(実質年率) | 1.8%~13.8% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす個人事業主の方 ※1 1. 申し込み時の年齢が満20歳~69歳以下の方 2. 日本国籍を有している(または外国籍で日本の永住権を有している)方。 |

| 資金使途 | 事業性資金であれば自由 |

| 担保・保証人 | 不要 ※ 指定の保証会社(アイフル株式会社)による保証が必要です。 |

| 特徴 | ・限度額の範囲内で繰り返し利用可能 ・審査申込時の提出書類は原則なし ※2 ・借入金はPayPay銀行の個人事業主向け普通預金口座(ビジネスアカウント)に手続き後すぐに入金 |

※1 これらの条件を満たしている場合も、PayPay銀行および保証会社の審査により、契約できないことがあります。

※2 審査申込後、契約までに「事業実態を確認できる書類」「所得を証明する書類」「永住権もしくは特別永住権を確認できる資料」などの提出が必要になる場合もあります。

自営業者・個人事業主が利用できるローンの種類

自営業者・個人事業主がお金を借りる場合、資金使途などによって利用できるローンは変わってきます。

例えば、プライベートで利用するお金を借りるのには個人向けのカードローンで問題ありません。

その一方で、事業性資金には個人事業主向けのカードローン、もしくは専用のビジネスローンを利用する必要があります。

資金使途については商品ごとに確認する必要があるものの、ローンの種類ごとに対応している資金使途をまとめると以下のようになります。

自営業者・個人事業主が利用できるカードローンの種類

| 利用目的 | ||

|---|---|---|

| プライベート | 事業資金 | |

| 個人向けカードローン | ◯ | × |

| 個人事業主向けカードローン | △ | ◯ |

| ビジネスローン(カードローンタイプ) | × | ◯ |

※ 利用可能な資金使途は商品ごとに異なります。実際の資金使途は、各カードローンの公式ホームページで確認してください。

プライベートで必要なお金を借りるなら個人向けカードローン

個人向けのカードローンの資金使途は原則自由ですが、基本的に事業資金としては利用できません。

そのため、個人向けカードローンは、プライベートの資金を借りたいときに利用することになります。

前述のとおり、自営業者・個人事業主も個人向けカードローンを契約可能です。

以下のような目的でカードローンを利用する場合は、個人向けの商品を選びましょう。

プライベートとビジネスの両方で利用できる個人事業主向けカードローン

個人事業主向けのカードローンの場合、プライベートだけでなく、事業性資金の借り入れにも利用できます。

中には事業性資金のみで、生活費等のプライベートな資金を借りられないケースもありますが、両方のシチュエーションで利用するなら個人事業主向けカードローンがおすすめです。

実際の資金使途は商品によって異なるため、各商品の公式ホームページで確認するようにしてください。

事業性資金を借りるならビジネスローン

ビジネスローンは事業資金を借りるための専用ローンです。

基本的にプライベートで利用するお金を借りることはできませんが、事業資金であれば資金使途は自由となっています。

プライベートで利用する予定がないケースは、専用のビジネスローンを利用すると良いでしょう。

事業資金を借りるためのビジネスローンについては以下の記事で詳しく解説しています。

自営業者・個人事業主でビジネスローンの利用を検討している方はそちらも参考にしてください。

ビジネスローン(事業者ローン)で借り入れ!ビジネスローンの即日融資や審査に通るポイントとは?

自営業者・個人事業主がカードローンでお金を借りるメリット

自営業者・個人事業主がカードローンでお金を借りるメリットは、担保・保証人不要で申し込めて、スピーディに資金調達できる点です。

事業者向けの借入方法としては専用の「ビジネスローン」もありますが、プライベートな資金も借りられて、限度額の範囲内であれば繰り返し利用できるというのはカードローンを選ぶメリットになるでしょう。

商品によって異なる点もあるものの、自営業者・個人事業主がカードローンでお金を借りるメリットは主に次の5つです。

自営業者・個人事業主がカードローンでお金を借りるメリット

- 最短即日融資に対応している

- ほとんどの商品は担保や保証人が不要

- 限度額内で繰り返し利用できる

- 資金使途が原則自由

- 銀行融資ほど審査が厳しくない

最短即日融資に対応している

消費者金融などが扱うカードローンは最短即日融資に対応している商品が多く、申し込みの当日にお金を借りることもできます。

ビジネスローンの場合、即日融資は難しいため、すぐにお金を借りたいときはカードローンを選びましょう。

カードローンの申し込みはインターネットからいつでも行えて、本人確認や必要書類の提出、契約の手続きなどをWeb上で完結することも可能です。

商品によって手続きが前後するケースもありますが、一般的には申し込みから借り入れまで以下のような流れになります。

カードローンでお金を借りる流れ

- 公式ホームページの専用フォームから申し込み

- 画面の指示に従って本人確認・必要書類の提出

- メール内に記載のURL等から審査結果の確認

- Web上で契約手続き

- 銀行振込などで借り入れ

ただし、個人向けのカードローンと自営業者・個人事業主向けのカードローンでは、申し込み・契約の方法や必要書類が異なるケースもあります。

自営業者・個人事業主向けのカードローンで即日融資を受けようと思っている方は、申し込みから契約・借り入れまでの流れをしっかりと確認するようにしてください。

ほとんどの商品は担保や保証人が不要

カードローンの申し込みに担保・保証人は原則不要です。

本人確認書類や審査内容次第で収入証明書などを用意する必要はあるものの、毎月一定の収入があるならすぐに申し込めます。

銀行などの金融機関のカードローンは指定の保証会社・保証機関を利用するのが一般的ですが、保証人や担保を自身で用意する必要はありません。

一方、フリーローンタイプのビジネスローンの場合は、不動産などの担保を利用する商品もあります。

有担保型のローンは主に高額融資向けなので、まとまった金額の事業資金を借りたいケースに利用されることが多いです。

無担保ローンと有担保ローンの違いを5つのポイントで比較

限度額内で繰り返し利用できる

カードローンは審査によって契約限度額が決められ、その範囲内であれば繰り返し借り入れを行える極度方式貸付です。

そのため、利用の都度、審査を受ける必要はなく、契約限度額内なら自由にお金を借りられます。

フリーローンタイプの商品の場合、融資は一括で行われて、追加借入を希望するケースでは再度審査が必要になるので、必要なときに、必要な金額を借りられるというのもカードローンのメリットになるでしょう。

資金使途が原則自由

カードローンの資金使途は原則自由です。

限度額の範囲内なら生活費を借りても良いですし、趣味や医療費に利用しても問題ありません。

利用のたびに資金使途を申告する必要もなく、借りたお金は自由に使えます。

ただし、個人向けのカードローンに関しては、事業性資金としての利用が禁止されています。

生活費などのプライベートな費用と事業性資金の両方に利用する可能性がある場合は、事業性資金としても使える自営業者・個人事業主向けのカードローンを選んでください。

銀行融資ほど審査が厳しくない

カードローンの審査も甘くありませんが、毎月一定の収入があり、信用情報や他社借入状況に大きな問題がなければ十分に審査通過は可能です。

自営業者・個人事業主向けの銀行融資は、まとまった金額の借り入れに利用するケースが多く、カードローンに比べて審査結果の回答に時間がかかり、審査基準も厳しくなります。

銀行融資では現在の返済能力だけでなく、事業計画なども厳しくチェックされるため、審査通過のハードルはカードローンよりも高くなるでしょう。

銀行融資の審査に落ちたとしても、自営業者・個人事業主向けのカードローンであれば利用できるかもしれません。

カードローンの審査に通りやすい自営業者・個人事業主の特徴については後述しているので、審査に不安がある方はそちらも参考にしてください。

【自営業者・個人事業主向け】カードローン選びのポイント

自営業者・個人事業主がカードローンでお金を借りる場合は、融資のスピードや資金使途、金利・限度額などが主なチェックポイントになります。

特に事業性資金を借りる予定がある方は、ビジネス目的で利用できることを確認しておきましょう。

前述のとおり、個人向けのカードローンは、原則として事業性資金の借り入れが認められていません。

以下では自分にあったカードローンを見つけるためのポイントについて解説していきます。

自営業者・個人事業主向けのカードローン選びのポイント

- 融資のスピード

- 認められている資金使途

- 金利と限度額

- 月々の返済額と返済方法

- Web完結対応

融資のスピード

カードローンの中には最短即日融資に対応している商品もあれば、審査結果の回答に1週間以上かかる商品もあります。

また、事前に普通預金口座の開設や郵送・来店による手続きが必要なケースでは、申し込みから借り入れまでに数週間~1ヶ月程度かかることもあるので注意してください。

借り入れを急いでいる方は、カードローンの申し込みから借り入れまでにかかる時間をチェックしておきましょう。

融資スピードを重視するのであれば消費者金融のカードローンがおすすめです。

特に大手消費者金融のカードローンは審査がスピーディで、スムーズに手続きが進めば最短20分以内の借り入れも行えるようになっています。

一方、銀行カードローンや信販系カードローンは審査結果の回答に時間がかかることも多いです。

「できるだけ早くお金を借りたい!」という方は、消費者金融などの即日融資に対応しているカードローンを選んでください。

認められている資金使途

カードローンの資金使途は「原則自由」となっている商品が多いものの、個人向けの商品の場合、基本的に事業性資金の借り入れは禁止されています。

そのため、カードローンで事業性資金を借りたい場合、もしくは、事業性資金も借りる可能性がある場合は、あらかじめ対応している資金使途を確認しておきましょう。

自営業者・個人事業主の方が生活費等のプライベートで利用する資金を借りるときは、個人向けの商品で問題ありません。

しかし、事業性資金の借り入れには、ビジネス目的でも使える自営業者・個人事業主向けカードローンを選ぶ必要があります。

カードローンの資金使途については以下の記事で解説しているので、詳しくはそちらを参考にしてください。

カードローンの資金使途(使い道)はどう書くべき?審査で不利にならない資金使途の書き方

金利と限度額

カードローンの適用金利(実質年率)と契約限度額は審査によって決まる仕組みが一般的です。

申込内容や信用情報などから返済能力が判断されて、商品ごとに決まっている金利・限度額の範囲内で実際の貸付条件が決定されます。

そのため、実際の貸付条件は審査を受けてみなければ分かりませんが、「ほかの商品と比べて金利は高くないか?」「十分な限度額か?」なども確認しておきましょう。

複数のカードローンを比較する場合は、商品ごとの上限金利を比べるのが基本です。

下限金利が適用されるのは最大限度額で契約できた場合などに限られるため、もっとも低い金利で比較するのはあまり意味がありません。

金利を重視する人には、上限金利が低い傾向の銀行カードローン、もしくは短期的な利用で利息負担を軽減しやすい無利息期間のあるカードローンをおすすめします。

月々の返済額と返済方法

基本的にカードローンの返済はリボ払いで、基準日における利用残高に応じた金額が月々の(最低)返済額になります。

月々の返済額は商品ごとに異なるので、無理なく返済できる金額設定かもチェックすると良いです。

また、対応している返済方法も商品によって異なります。

銀行カードローンなどの金融機関の商品の場合、普通預金口座が必要で、月々の返済は口座振替のみというケースもあります。

残高が十分なら自動的に引き落としで返済できる口座振替は便利ですが、引き落とされるのは最低返済額のみです。

ATM返済やインターネット返済のように入金額の指定は行えないので、希望にあった返済方法を選択できるかも確認しておきましょう。

カードローンの場合、最低返済額以上なら自由に返済額を調整できるぞ。そのため、早く返済を終わらせたいときは、返済額を増やしたり、月々の返済とは別に任意返済したりすると良いじゃろう。一方、フリーローンタイプのビジネスローンは、契約時に月々の返済額と返済期間を決めるのが一般的じゃ。返済期間が短ければ、月々の返済額は大きくなるため、フリーローンタイプの商品を検討している方は注意してくれ。

Web完結対応

Web完結に対応しているカードローンは、申し込みから契約、借り入れまでのすべての手続きをWeb・アプリで行えます。

来店や郵送による手続きがなく、利用開始までが非常にスムーズで、忙しい人もパソコンやスマホだけで契約可能です。

銀行が扱う商品は郵送によるローンカードの受け取りが必要になることが多いので、来店不要・郵送物なしで手続きを進めたい方は消費者金融などのサービスを検討しましょう。

ただし、事業性資金にも利用できる個人事業主向けカードローンの場合、申し込みが専用ダイヤルへの電話に限定されていたり、郵送・来店によるカード受け取りが必須だったりするケースもあります。

同じ消費者金融が扱うカードローンでも、個人向けと個人事業主向けの商品でWeb完結の対応状況が異なることもあるので注意してください。

Web完結のおすすめカードローン!来店不要・郵送物なしで借りられる

自営業者・個人事業主がカードローンでお金を借りるときの注意点

自営業者・個人事業主がカードローンを利用する際は、金利・限度額の決まり方や総量規制、信用情報への影響などに注意が必要です。

利用する商品の種類(個人向け・個人事業主向け)によって異なる部分もありますが、いずれの場合も契約内容や返済状況などは信用情報に登録されます。

計画的な利用に加えて、以下の点にも注意しながらカードローンでお金を借りてください。

カードローン利用時の注意点

- 契約限度額や適用金利は審査で決まる

- 原則、年収の1/3を超える借り入れは不可

- カードローンの滞納が原因で銀行融資の審査に通らないこともある

契約限度額や適用金利は審査で決まる

カードローンの限度額や金利は商品ごとに異なりますが、必ずしも希望する限度額で契約できるわけではありません。

契約限度額や適用金利は審査の結果次第であり、返済能力を確認のうえ、貸付条件が決められます。

また、カードローンの金利は、フリーローンタイプのビジネスローンや銀行融資などに比べて高めの傾向です。

生活費などで少額を借りるのであれば大きな負担になりにくいものの、まとまった金額の事業性資金を借りたい人は特に返済計画をしっかりと立てましょう。

原則、年収の1/3を超える借り入れは不可

消費者金融などの貸金業者が扱うカードローンは、総量規制の対象になります。

そのため、借りられるのは原則として(ほかの貸金業者での借入残高も含めて)年収の1/3までに制限されます。

また、銀行などの金融機関は貸金業者に該当しないものの、過剰融資を防止するために業界の自主規制によって総量規制の基準額に準じる形の融資上限を設けています。

銀行カードローンであっても年収の1/3を超える借り入れは行えないと思ってください。

ただし、自営業者・個人事業主が貸金業者から事業性資金を借りる場合は、一定の要件を満たし、十分な返済能力があると認められれば総量規制の例外のひとつとして基準額を超えた借り入れも可能です。

自営業者・個人事業主の場合、基本的に売上から必要経費を差し引いた金額が所得じゃ。例えば、900万円の売上に対して必要経費が300万円の場合、所得は600万円であり、総量規制下で借りられるのは最大200万円までということになるぞ。

カードローンの滞納が原因で銀行融資の審査に通らないこともある

カードローンを扱う消費者金融や銀行などは信用情報機関に加盟しています。

カードローンの契約内容や利用状況は信用情報に登録されるため、過去に延滞などの返済トラブルを起こしていた場合、新たに融資を受けるのが難しくなる可能性もあります。

登録期間は内容によって異なりますが、2ヶ月~3ヶ月以上の延滞は異動情報(事故情報)として扱われ、延滞の解消から5年間は影響が続くので注意してください。

事業の拡大などで資金が必要なとき、日本政策金融公庫などの政府系の金融機関からの借り入れやノンバンク系のビジネスローンよりも低金利な銀行融資を検討することもあるでしょう。

カードローンだけでなく、銀行融資などでも信用情報の確認を行うため、現在遅れている支払いがあったり、延滞や債務整理などの異動情報の登録があったりすると審査に通ることはほぼないです。

利用していたのが個人向けのカードローンで、現在の収入や事業計画などに問題がなくても、信用情報に傷がついていることで銀行融資等を受けられないかもしれません。

自営業者・個人事業主でカードローン審査に通りやすい人の特徴

自営業者・個人事業主でも毎月一定の収入を安定して得ている場合は、カードローンを利用できます。

その一方で、給与所得者に比べて事業所得者は収入の安定性を確認しにくく、カードローンの審査で不利になることがあるのも事実です。

例えば、開業してから1年未満で、確定申告書を提出できないようなケースでは、カードローンの審査に通るのが難しいこともあるでしょう。

自営業者・個人事業主でカードローン審査に通りやすい人の特徴

- 一定以上の事業歴があること

- 個人の信用情報に問題がないこと

- 事業実態を確認できること

- 収入証明書を提出できること

- 他社借入がない(少ない)こと

自営業者・個人事業主向けにカードローン審査に通りやすい人の特徴をまとめました。

一定以上の事業歴があること

カードローンの審査では収入の安定性が重視されるため、開業したばかりよりも、開業してから数年の実績がある方が審査に通りやすいです。

同じ職場に長く勤めている方が審査で有利になるというのは給与所得者にもいえることですが、収入が変動しやすい自営業者・個人事業主はより事業歴が重要になります。

自営業者・個人事業主の廃業率は開業から1年~3年前後が高く、事業歴が長くなると徐々に安定していきます。

その一方で、給与所得者ならそうそう解雇されることはありませんし、事業が上手くいっていなくても、給与が支払われないなんてことは稀です。

廃業により安定収入を失えばカードローンの返済が滞る可能性が高いため、自営業者・個人事業主は、特に事業年数が1年未満だと審査は慎重になるでしょう。

事業性資金を借りられるフリーローンタイプのビジネスローンの場合は、「業歴~年以上」などの申込条件が設けられている商品も多いぞ。個人向けのカードローンを利用するケースでは基本的に業歴による制限はないものの、開業したばかりだと審査で不利になることもあるじゃろう。後述の収入証明書の話とも関連するが、審査に不安があるなら事業年数が1年以上になり、確定申告を終えてから申し込むのが無難じゃな。

個人の信用情報に問題がないこと

プライベートで使う資金を個人向けのカードローンで借りる場合も、個人事業主向けカードローンで事業資金を借りる場合も、契約時の審査では申込者本人の信用情報が確認されます。

そのため、信用情報に現在進行中の延滞の記録があったり、債務整理等の情報が載っていたりすると審査に通らない可能性が高いです。

カードローン審査において信用情報の登録内容は非常に重要で、傷がついているブラックな状態だと審査に通ることはないでしょう。

信用情報に登録されるのは各種ローンやクレジットカード、ショッピングクレジット(分割払い)などです。

過去にこれらのサービスで延滞があった方は、信用情報に傷がついているかもしれません。

自身の情報は信用情報機関で開示手続きできるので、心当たりがある方は、登録内容を確認してみてください。

事業実態を確認できること

カードローンの審査では本人確認書類が必要になりますが、自営業者・個人事業主の場合は、事業実態を確認できる書類の提出も求められることがあります。

給与所得者に比べて事業所得者は収入の有無を確認しづらく、「本当に事業を行っているのか?」の確認のために受発注書や納品書、請求書、領収書、支払調書、営業許可証などの提出が必要になることもあるので用意しておきましょう。

特に事業性資金に対応している自営業者・個人事業主向けカードローンは、個人向けの商品に比べて提出する書類が多くなりやすいです。

提出書類の不備で審査に落ちてしまうこともあるため、カードローン会社の公式ホームページなどで事前に必要書類を確認しておきましょう。

収入証明書を提出できること

カードローンの申し込みでは収入証明書の提出が不要のケースもあります。

しかし、自営業者・個人事業主は、希望する限度額や他社借入状況に関係なく収入証明書の提出を求められることもあるため、直近の確定申告書の控えなどを用意しておきましょう。

事業所得の場合は、「確定申告書」「青色申告決算書」「収支内訳書」「納税通知書」などが収入を証明する書類として認められています。

また、「1社から50万円超を借りる場合」や「複数社で100万円超を借りる場合」は、法律上、収入証明書の提出が必須です。

どちらの条件も満たさないケースでは、法律上、収入証明書の提出は原則不要となるものの、自営業者・個人事業主は返済能力の確認のために金融機関の判断で提出を求められることが多いと思ってください。

他社借入がない(少ない)こと

カードローンの審査では他社借入がない、もしくは少ない方が有利です。

審査においては他社借入の状況も確認するため、毎月一定の収入があっても、収入に対する他社借入の比率が高ければ「十分な返済能力がない」と判断される可能性があります。

他社借入がある状態でも審査通過は可能ですが、金額によっては審査に通るのが難しくなるでしょう。

前述のとおり、消費者金融などのカードローンでの借り入れは、総量規制によって原則として年収の1/3までに制限されています。

また、銀行も自主規制によって年収に対する融資上限を設けており、基本的にカードローンで総量規制の基準額を超えるような借り入れは行えません。

審査を行う金融機関は、他社借入の状況を信用情報機関に照会するため、申し込みの際は正確な内容を申告するようにしてください。

カードローンの審査において他社借入に該当するものについては以下の記事で解説しています。

カードローンの他社借入件数とは?他社からの借入金額や借入残高の申告について

カードローンの審査に落ちる原因はさまざまあるが、審査結果の判断理由を個別に教えてもらえることはないぞ。具体的な審査基準に関する内容は、すべて非公開となっておるのじゃ。不安がある場合は、基本的な申込条件や審査でチェックされるポイント、審査に通りづらいといわれるケースなどをしっかりと確認するようにしてくれ。

自営業者のカードローン申し込みで必要になる書類

自営業者・個人事業主のカードローン申し込みで必要になるのは本人確認書類および収入証明書です。

審査内容によっては収入証明書の提出が不要となるケースもありますが、事業所得に関しては確定申告書などで確認されることが多いです。

また、自営業者・個人事業主の申し込み、事業性資金の借り入れでは、事業実態を確認するための書類の提出も求められることがあります。

自営業者・個人事業主のカードローン申し込みで必要になる書類

- 本人確認書類(必須)

- 収入証明書(審査内容により必須)

- 事業実態を確認できる書類(審査内容により必須)

給与所得者である会社員(正社員やパート・アルバイト等)の申し込みに比べて、自営業者・個人事業主は提出する書類の種類が多くなることもあるので注意してください。

以下では自営業者・個人事業主のカードローン申し込みで必要になる書類について説明していきます。

1. 本人確認書類

運転免許証などの本人確認書類では主に「氏名」「住所」「生年月日」の3点が確認されます。

運転免許証を持っている人はその写しを提出し、持っていない人は別の書類でも代用可能です。

主な本人確認書類

- 運転免許証

- パスポート

- マイナンバーカード

- 住民票の写し(原本)

- 印鑑登録証明書(原本)

本人確認の方法によっては複数の本人確認書類の提出、追加書類の提出を求められます。

提出する本人確認書類に「現住所が記載されていない」「顔写真がない」という場合は、別途、公共料金の領収書などの提出を求められることも多いので確認しておきましょう。

消費者金融や銀行などの金融機関の指示に従って、本人確認書類の提出を行ってください。

2. 収入証明書

貸金業法上、「希望額が50万円を超える場合」や「希望額と他社借入残高の合計が100万円を超える場合」は収入証明書の提出が必要になります。

また、法律上は不要なケースであっても、金融機関等から提出を求められることもあるので、直近1期分の所得を確認できる確定申告書などを用意しておくと安心です。

主な収入証明書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 課税証明書(所得証明書)

- 納税通知書(収入額の記載があるもの)

- 支払調書

ちなみに、利用するのが事業性資金に対応している自営業者・個人事業主向けのカードローンやビジネスローンの場合は、希望額に関係なく収入証明書の提出が必要になることも多いです。

事業性資金を借りようと考えている方は、基本的に収入証明書が必要になると思ってください。

開業1年未満の場合、確定申告書を用意できないケースもあるじゃろう。例えば、1月開業だとはじめての確定申告まで1年程度の期間が空くぞ。人によっては会社員から独立したなどで、前の職場で発行された源泉徴収票を持っているかもしれんが、前職の収入証明書は利用できないので注意してくれ。

3. その他の書類

自営業者・個人事業主のカードローン審査では、事業実態や事業内容を確認するために開業届け、営業許可証などの提出を求められることもあります。

個人向けカードローンを利用する場合は不要のケースもありますが、審査内容次第で提出を依頼されることも多いので、指示があったときは用意してください。

その他の書類

- 開業届

- 受発注書

- 納品書

- 営業許可証

- 入館証明書

- 事業内容の申告書(所定の書類)

- 借入計画書(所定の書類)

本当に事業を行っていることの確認には、確定申告書などの収入証明書に加えて、開業届や受発注書、事業内容によっては営業許可証などが用いられます。

また、カードローン会社によって名称は様々ですが、事業の内容、事業の拡大・縮小の予定、今年度の売上見込みなどを記入する所定の書類が用意されていることもあります。

所定の書類は各カードローン会社のホームページからダウンロードできるので、必要箇所に記入して、提出の準備をしておきましょう。

【自営業者・個人事業主向け】審査に通らない場合の対処法・そのほかの資金調達方法

カードローンの契約には必ず審査があります。

自営業者・個人事業主もカードローンの利用は可能ですが、収入が不安定だったり、信用情報に問題があったりすると審査には通りません。

カードローンの審査に通らなかった場合、すぐに別の商品に申し込むのではなく、審査落ちの原因を考えるようにしましょう。

状況次第では「信用情報を確認する」「他社借入を減らしておく」「事業年数が1年以上になってから申し込む」などの対策もとれます。

また、適切な対策をとり、審査基準の異なる別の商品であれば問題なく契約できる可能性もあります。

加えて、事業性資金を借りたいときは、以下のような方法もあわせて検討してください。

カードローン以外で事業資金を調達する方法

- 国・自治体の融資制度や補助金を利用する

- 日本政策金融公庫でお金を借りる

- 事業者向けファクタリングで資金を調達する

国・自治体の融資制度や補助金を利用する

事業所のある都道府県や市区町村によっては、自営業者・個人事業主向けの融資制度を利用できるケースもあります。

制度によって融資対象や資金使途、貸付条件などは異なりますが、ノンバンク系のビジネスローン等に比べて低金利なのがメリットです。

また、一定の条件を満たせば、国や地方自治体の補助金・助成金の対象になることもあるでしょう。

補助金・助成金は資金使途に定めがあるものの、融資ではないため、原則として返済の必要がありません。

まずは、自治体などの公式ホームページでどのような制度があるかを確認してください。

日本政策金融公庫でお金を借りる

日本政策金融公庫は政府系の金融機関で、自営業者・個人事業主も利用可能です。

民間の金融機関よりも低い金利で融資を受けやすく、これから事業を始める方、事業開始から間もない方の創業融資にも対応しています。

もちろん、設備投資や運転資金なども借りられて、原則として保証人・連帯保証人は必要ありません。

その一方で、日本政策金融公庫の審査はより厳格で、用意する書類が多く、面談なども必要です。

申請から融資開始までに一定の期間を要するため、日本政策金融公庫の利用を考えている方は早めに準備を進めましょう。

事業者向けファクタリングで資金を調達する

ファクタリングは売掛債権を売却する資金調達の方法です。

個人事業主などの事業者向けに債権の現金化を行う専門業者もあり、最短即日で現金を受け取ることもできます。

本来の入金日より前に売掛金を現金化でき、事業者本人の返済能力や信用情報に問題があっても利用可能な資金調達の方法であるというのがメリットになるでしょう。

その一方で、ファクタリング業者への手数料の支払いが必要であり、受け取れるのは本来の売掛金の金額以下になります。

ファクタリングの手数料は銀行融資などの金利に比べて高めのケースが多く、資金繰り悪化の要因になる可能性もあるので注意してください。

自営業者・個人事業主のカードローン利用に関するよくある質問

カードローンの利用で負担した利息は経費として計上できる?

事業性資金を借りる目的でカードローンを利用した場合、適切に処理すれば利息を経費として計上できます。

事業用の資金としてお金を借りたケース、借りたお金を返済するケースでは仕訳が必要です。

カードローンでお金を借りた際は「借入金」、返済を行った際の元本部分は負債の減少、利息部分は「支払利息」や「借入利息」などの勘定科目を用いるのが一般的です。

ただし、プライベートでの資金の借り入れに関しては、負担した利息を経費として計上することはできません。

自営業者・個人事業主のカードローン利用で確定申告に影響があるのは、事業のための資金を借りたケースのみです。

借り入れに利用したのがカードローンか、ビジネスローンかなどは関係ないので、プライベートとビジネスの借り入れをしっかりと分けましょう。

カードローンで創業資金を借りることはできる?

事業性資金を借りられるカードローンであっても、資金使途として創業資金・開業資金は認められていないケースもあります。

ほとんどのカードローンはすでに事業を行っていて、安定した収入がある人を融資対象にしているので、これから事業を開始するための初期費用には対応していません。

また、別途給与等の所得があればカードローンの利用は可能ですが、個人向けの商品は、事業目的での利用自体が不可です。

ビジネス利用できるカードローンで創業資金を借りたいときは、事前に認められている資金使途や申込条件、必要書類を確認しましょう。

もしくは、創業資金の借り入れに対応している日本政策金融公庫や地方自治体、民間金融機関のビジネスローンも検討してください。

自営業者・個人事業主向けカードローンで即日融資は受けられる?

消費者金融などの貸金業者が扱う自営業者・個人事業主向けカードローンの場合、最短即日で融資を受けることも可能です。

特に大手消費者金融は審査結果の回答がスピーディで、Web完結で手続きすれば申し込みから融資までは最短20分以内というケースもあります。

申し込みの時間によっては翌営業日以降の利用になるため、即日融資を希望する方は早めに手続きを済ませましょう。

ただし、事業性資金の借り入れに対応しているカードローンの場合、個人向けの商品に比べて「審査に時間がかかるケース」や「提出する書類が多くなるケース」などもあり、必ずしも即日融資を受けられるとは限りません。

審査にかかる時間や手続きの流れなどは商品によっても変わってくるので、借り入れを急いでいる方は事前に確認してください。

確定申告を行っていないとカードローンの審査に通らない?

個人向けのカードローンを個人事業主が利用する場合、確定申告を行う前であっても審査に通る可能性はあります。

カードローンの審査が収入証明書不要で行われるケースもあり、その場合は確定申告書が手元になくても問題ありません。

ただし、給与所得者に比べて安定収入の有無を確認しにくいということもあって、個人事業主は希望限度額や他社借入状況に関係なく収入証明書の提出を求められるケースが多いです。

また、事業性資金の借り入れにも対応しているカードローンは、基本的に前年度の収入を証明する書類の提出も必要になります。

事業を開始したばかりで確定申告を行っていない場合、カードローンの審査に通りづらいケースもあることは覚えておきましょう。

前年度が赤字でもローンを組める?

前年度が赤字の場合、ビジネスローンやカードローンなどの審査には通りづらいです。

ただし、審査に通りづらいというだけであって、絶対にお金を借りられないわけではありません。

例えば、ノンバンク系のビジネスローンの中には赤字でも審査を受けられる商品もあります。

ビジネスローンの審査ではさまざまな項目を確認して、総合的に融資の判断を行います。

そのため、事業の状況や将来性などを審査して、返済能力があると判断されれば、ビジネスローンを利用できるケースもあるでしょう。

その一方で、個人向けのカードローンでプライベートな資金を借りる場合、前年度が赤字だと審査に落ちる可能性が高いです。

自営業者・個人事業主の場合、返済能力の確認のために収入証明書の提出を求められるケースが多く、前年度が赤字だと返済能力は認められないと思ってください。

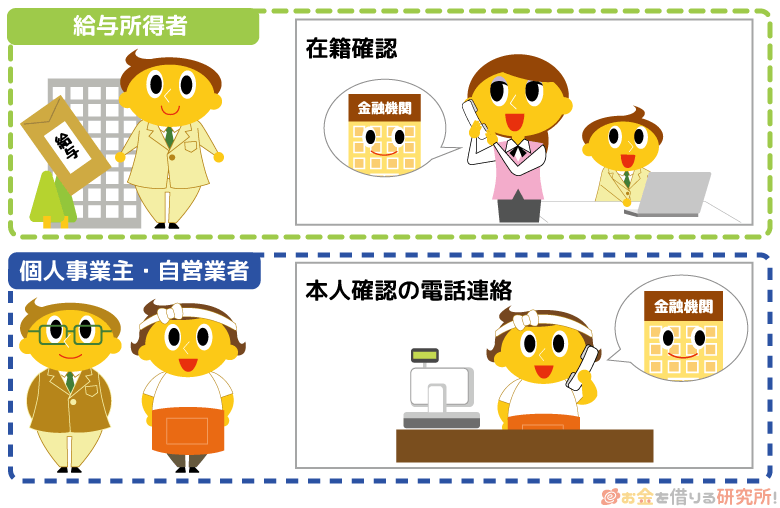

自営業者のカードローン審査でも在籍確認は行われる?

自営業者の場合、カードローン審査での在籍確認は申告のあった事業所への電話連絡で行われます。

自宅兼事務所で固定電話がないケースでは、個人の携帯電話が連絡先になり、本人確認・申込内容確認の連絡と兼ねることも多いです。

ただし、固定電話を設置していない場合は審査で不利になるケースもあります。

審査内容によっては追加の書類提出(確定申告書や開業届けなど)を求められることもあるので注意してください。

大手消費者金融のカードローンは「原則、電話での在籍確認なし」となっている商品も多いですが、自営業者に関しては安定収入の有無を確認するために電話連絡・書類提出が必要になりやすいです。

一部、事業所に固定電話がなければ申し込めないカードローンもあるため、在籍確認に不安がある方は、あらかじめコールセンターに問い合わせを行っておくと良いでしょう。

【まとめ】自営業・個人事業主のカードローン審査は収入の安定性が重要!審査落ちが不安なら消費者金融がおすすめ

毎月一定の収入を得ていて、審査で収入の安定性が認められれば、自営業者や個人事業主、フリーランスで働く人もカードローンを利用可能です。

個人向けカードローンの申込条件のひとつである安定収入には事業所得も含まれますし、事業性資金に利用するなら個人事業主向けカードローンや専用のビジネスローンなどの選択肢もあります。

個人向けカードローンは事業性資金での利用が禁止されているので、利用目的などに応じて自分にあった商品を見つけてください。

例えば、消費者金融の中には個人事業主向けカードローンを扱っているところも多く、特に大手は「最短即日融資も可能」「無利息期間のある商品が多い」「郵送物なし・来店不要のWeb完結で申し込める」などサービスの利便性が高いので個人事業主の方におすすめです。

一方、銀行カードローンは消費者金融よりも上限金利が低い傾向ですが、審査基準は厳しめで、開業したばかりや他社借入が多い状態での審査通過はハードルが高くなります。

どちらの審査も甘くないものの、消費者金融のカードローンの方が審査に通りやすいでしょう。

個人事業主などの場合、本人確認書類に加えて、収入を証明する書類や事業実態を確認できる書類の提出を求められることもあるため、事前に確認してから申し込みに進んでください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。