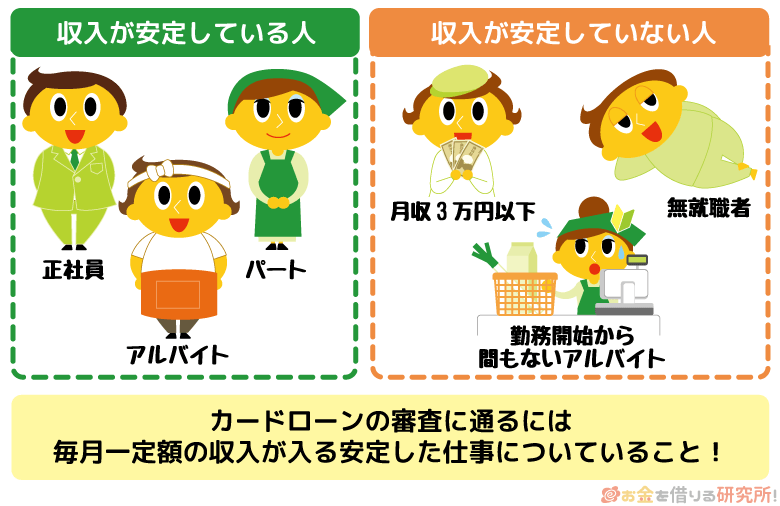

パートやアルバイトなどで毎月収入を得ているなら主婦の方でもカードローンの審査に通る可能性はあります。

カードローンの審査では収入の金額よりも安定性が重要です。正社員で働く人に比べて収入は少なくなるため、カードローンの審査で不利になるケースもありますが、毎月数万円の収入があって、他社借入状況や信用情報などに問題がなければパートであっても審査通過は十分に可能でしょう。

ただし、収入が少なすぎたり、働き始めたばかりだったりすると審査に通りづらくなります。特に扶養の範囲内でパートをしていて、年収が一定額を超えないように調整している場合は、「パートの収入だけだと審査に落ちてしまいそう」と不安を感じている人も多いと思います。

この記事ではパートで働く主婦・主夫の方向けにおすすめカードローンや商品選びのコツ、審査でチェックされるポイント、お金を借りる際の注意点などについてまとめました。

パート勤務でもカードローンは利用できますが、審査に通らなかったり、家族に借り入れがバレたりするケースもあるので、カードローンの申し込みを考えている方はぜひ参考にしてください。

カードローンの申し込みには原則として本人の安定収入が必須じゃ。消費者金融などは総量規制の対象で、貸金業法によって借りられるのは「(最大でも)年収の1/3まで」に制限されているぞ。そのため、パートをしていない専業主婦の方は、基本的に消費者金融でお金を借りることはできないのじゃ。専業主婦の方向けの借入方法については以下の記事を参考にしてくれ。

主婦(専業主婦)がお金を借りれるカードローン!即日融資も可能な主婦向けローン

パートでもカードローンの審査に通過できる?

利用条件は商品によって異なるものの、多くのカードローンはパートやアルバイトでも毎月一定の収入を得ているなら問題なく申し込めます。

多くの金融機関で共通になる最低限の申込条件が「満20歳以上で、安定した収入があること」で、パートも安定収入のひとつとみなされます。

実際、大手消費者金融カードローンの公式ホームページには「パート・アルバイトでも利用可能」という旨が明記されているケースも多いので過度な心配は不要です。

カードローン審査では申込者本人の安定収入が必要

通常、カードローンは無担保・保証人不要のキャッシングサービスなので、審査の対象になるのは申込者本人の返済能力です。

実際に十分な返済能力を有しているかは審査によって判断されますが、基本的に同じところから2ヶ月以上連続で給料を貰っている、もしくは貰う見込みがあるならば、「安定した収入がある(返済能力がある)」と考えて良いでしょう。

その一方で、短期間の雇用契約で継続的な収入にならないケースなどは、安定収入とみなされず、カードローンの審査基準を満たさない可能性もあるので注意してください。

パートで働く主婦の方の多くは、配偶者の扶養家族になっているでしょう。

扶養家族から外れないように年収を制限していると思いますが、そのような場合もカードローンの審査に通ることはできるので安心してください。

大手消費者金融の利用者の20%〜30%はパート・アルバイト

カードローン利用者の多くは正社員ですが、パート・アルバイトで働く人の割合も少なくありません。大手消費者金融カードローンの場合、利用者の20%〜30%はパート・アルバイトです。

例えば、大手消費者金融のプロミスの「かりるのリアル」によれば、「3年以内に借入経験がある人」のうち、パート・アルバイトの割合は24.1%となっています。

カードローン会社によって利用者の傾向は異なるものの、大手消費者金融であれば20%前後はパート・アルバイトで働く人なので、「パートだと審査に通らない……」と考える必要はないでしょう。

パートであっても、毎月一定の収入があり、カードローンの基本的な申込条件をクリアしているなら十分に審査通過は可能です。

パート勤務の方におすすめのカードローン

プロミスなどの消費者金融のカードローンは融資スピードやサービスの利便性を重視する人におすすめです。

特に大手消費者金融のカードローンは最短即日融資に対応していますし、原則として勤務先への電話連絡や自宅への郵送物もないため周りに知られずに利用できます。

また、消費者金融のカードローンに比べて審査通過のハードルは高くなるものの、パートで毎月一定の収入があるなら銀行カードローンへの申し込みも可能です。

銀行カードローンは消費者金融と比較して上限金利が低く設定されているので、より長期での利用に向いているでしょう。

パート勤務の方におすすめのカードローン

| カードローン | 金利 (実質年率) |

限度額 | 審査時間 | 無利息期間 | Web完結 | 勤務先への電話連絡 |

|---|---|---|---|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 | 最短3分 ※1 | あり | ◯ | 原則なし |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 ※2 | なし | ◯ | 原則なし |

| auじぶん銀行カードローン | 1.38%~17.8% | 10万円~800万円 | 最短1時間 ※3 | なし | × | あり |

| セブン銀行ローンサービス | 12.0%~15.0% | 10万円~300万円 | 最短翌日~3営業日 ※4 | なし | ◯ | 原則なし |

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 申し込みの時間帯や審査の状況によっては時間がかかる場合もあります。

※3 申し込みの時間帯や混雑状況によっては翌営業日の回答になります。

※4 審査結果は最短翌日~3営業日程度を目安にメールで連絡があります。ただし、審査結果の回答に目安より時間がかかる場合もあります。

詳しくは後述するが、収入がパートのみの方には消費者金融のカードローンがおすすめじゃ。基本的な条件を満たしていれば銀行カードローンの利用も可能じゃが、消費者金融のカードローンに比べて審査は厳しい傾向にあるぞ。「審査に不安がある」「できるだけ早く借りたい」「郵送物や電話連絡は避けたい」「まとまった金額を借りる予定はない」という人には、大手消費者金融のカードローンが向いているじゃろう。

すぐに借りるなら消費者金融のプロミス

プロミスの申し込みには安定収入が必要ですが、パート・アルバイトなどで毎月一定の収入を得ているなら主婦の方も申し込めます。

プロミスはWeb完結に対応していて申し込みから契約・借り入れまでのすべてをWeb・アプリで行えますし、最短3分の即日融資も可能なのですぐにお金を借りたい人にもおすすめです。

さらに、プロミスには新規利用者向けの30日間無利息サービスがあります。

はじめて契約する人はメールアドレスとWeb明細を登録することで、初回借入の翌日から30日間の無利息期間が適用され、期間内は追加借入分も無利息の対象になります。

はじめての借り入れで利息の負担が心配な方は、プロミスのような無利息期間のあるカードローンを選ぶと良いでしょう。

また、プロミスなら原則として勤務先への在籍確認の電話連絡はありません。パート勤務で電話がかかってくることが少ないケースでも、プロミスであれば基本的に申込内容や提出書類などで勤務先を確認してくれるので安心です。

プロミス「フリーキャッシング」

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 年齢18歳以上、74歳以下で本人に安定した収入がある方 ※1 |

| 郵送物 | 原則なし ※ カードレスを選択し、書面の受取方法を「Web明細」で登録する場合、原則として郵送物はありません。 |

| 勤務先への電話連絡 | 原則なし ※ 審査の状況により電話で勤務先を確認する必要がある場合でも、申込者の同意を得ずに電話をかけることはありません。 |

| 特徴 | ・最短3分で融資可能 ※2 ・初回借入日の翌日から30日間無利息 ・Web完結なら来店不要・郵送物なし |

※1 主婦・学生もパートやアルバイトなどで安定した収入がある場合は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申し込めません。また、申し込み時の年齢が19歳以下の方は収入証明書の提出が必須です。

※2 申し込みの時間や審査により希望に添えない場合があります。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

自宅以外でもカードを受け取れるSMBCモビット

SMBCモビットの申込条件は「満20歳以上、74歳以下の安定した定期収入のある方」で、審査基準を満たせばパート・アルバイト、派遣社員、自営業の方なども利用できます。

SMBCモビットの場合、「オンライン本人確認を行う」もしくは「返済方法を口座振替で登録する」ことで郵送物なしのWeb完結で契約できますし、コンビニ等でモビットカードを受け取ることも可能です。

カードレスのWeb完結だけでなく、コンビニ等でのカード受け取りを指定することでも自宅への郵送物をなしにできるのがSMBCモビットの特徴になるでしょう。

SMBCモビットは「提携ATM」「スマホATM取引」「振込キャッシング」などさまざまな取引方法に対応しているので、契約完了後は都合の良い方法で借りてください。

SMBCモビット

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上、74歳以下の安定した収入がある方(審査基準を満たす方) ※1 |

| 郵送物 | 以下のいずれかを行う場合は、来店不要・郵送物なしで契約できます。 ※2 ・「オンライン本人確認」を行う ・返済方法を口座振替で登録する |

| 勤務先への電話連絡 | 原則なし ※ 審査の都合上、電話での確認が必要な場合は、事前に申込者の同意を得たうえで連絡します。 |

| 特徴 | ・申し込みから借り入れまでは最短15分 ※3 ・コンビニ等でモビットカードを受け取ることも可能 ※4 ・三井住友銀行ATMなら手数料0円 ※5 |

※1 収入が年金のみの方は申し込めません。申し込みには年金以外の安定した収入が必要です。

※2 口座振替に関しては、指定金融機関の口座(本人名義のもの)をWebで登録する必要があります。指定金融機関についてはSMBCモビットの公式ホームページで確認してください。また、審査内容によっては郵送物が発生する場合もあります。

※3 申し込みの時間帯や審査内容などによっては希望に添えない場合があります。

※4 コンビニ等での受け取りは、審査に一定の条件があります。審査結果によっては、コンビニ等でのモビットカードの受け取りを行えない場合もあります。

※5 提携ATMの利用(スマホATM取引を除く)にはモビットカードが必要です。

au IDを持っていると金利優遇があるauじぶん銀行カードローン

auじぶん銀行カードローンは安定継続した収入があるならパートやアルバイト、自営業などで働く人も申し込めます。

年齢制限は満20歳以上、70歳未満で、指定の保証会社で保証を受けられることも条件になっていますが、パートで毎月一定の収入があれば利用可能です。

auじぶん銀行カードローンの通常金利は1.38%~17.8%(年率)です。

ただし、au IDを持っている方はau限定割の対象になり、通常金利から優遇を受けられる点がメリットになるでしょう。 ※1

au限定割には「借り換えコース(※2)」と「誰でもコース」の2種類があり、それぞれ適用金利が異なります。

通常金利の場合、銀行カードローンの中ではやや高めの上限金利設定なので、申し込みを考えている方はau限定割の適用条件を確認してください。

auじぶん銀行カードローン

| 金利(年率) | 通常金利:1.38%~17.8% au 限定割 誰でもコース:1.28%~17.7% au 限定割 借り換えコース:0.88%~13.0% |

|---|---|

| 限度額 | 通常金利/ au限定割 誰でもコース:10万円~800万円 au限定割 借り換えコース:100万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上、70歳未満の方 ・安定継続した収入がある方(自営業、パート・アルバイトを含む) ・保証会社(アコム株式会社)の保証を受けられる方 ※ 外国籍の方は永住許可を受けている場合のみ申し込めます。 |

| 郵送物 | あり ※ 契約手続き完了後、1週間程度でローンカードが届きます。 |

| 勤務先への電話連絡 | あり ※ 原則、銀行名(auじぶん銀行)ですが、個人名での連絡も可能です。勤務先への電話連絡に不安がある場合は、申し込み後、auじぶん銀行ローンセンターで相談してください。 |

| 特徴 | ・au IDを持っているなら最大で年0.5%の金利優遇 ・提携ATMの利用手数料0円 ・auじぶん銀行口座なら土・日・祝日も当日もしくは翌日に振り込み(年末年始を除く) |

※1 au限定割の適用には、カードローン申し込み時のau ID登録が必要です。カードローンの申し込み完了後に表示される画面にてau IDの登録を行ってください。

※2 「借り換えコース」適用は、利用限度額100万円以上で、他社の借入金を返済することが条件になります。

金利重視の人におすすめのセブン銀行ローンサービス(カードローン)

セブン銀行ローンサービスは毎月一定の収入があるならパートで働く人も申し込めます。

ローンサービスの申し込みにはセブン銀行の普通預金口座が必要になりますが、マイナンバーカードもしくは運転免許証を持っている場合はアプリからの口座開設後、最短翌日の借り入れも可能です。

セブン銀行ローンサービスはローン専用カードの発行がなく、申し込みから契約、借り入れまでスマホで完結します。

キャッシュカードが届く前でもアプリのスマホATMで借りられるため、銀行カードローンの中では借り入れまでがスピーディなのもメリットになるでしょう。

セブン銀行ATMを利用する場合は1,000円単位、セブン銀行のダイレクトバンキングで普通預金口座へ振込融資する場合は1円単位で借りられます。

口座を持っていない方はMyセブン銀行のアプリから口座開設の手続きを行って、その後、ローンの申し込みに進んでください。

セブン銀行ローンサービス(カードローン)

| 金利(年率) | 12.0%~15.0% |

|---|---|

| 限度額 | 10万円~300万円 ※1 |

| 申込条件 | 以下の条件をすべて満たす個人の方 ・セブン銀行口座をお持ちの方 ・契約時の年齢が満20歳以上、70歳未満の方 ・一定の審査基準を満たし、指定の保証会社(アコム株式会社)の保証を受けられる方 ・外国籍の場合、永住者の方 |

| 郵送物 | なし ※ セブン銀行の普通預金口座を新規で開設する場合は、キャッシュカード等の郵送があります。 |

| 勤務先への電話連絡 | 原則なし ※ 場合によっては連絡することもあります。 |

| 特徴 | ・審査結果は最短翌日~3営業日程度を目安に連絡 ※2 ・アプリからの口座開設は原則24時間365日申込可能 ※3 ・キャッシュカード到着前でもアプリで借りられる |

※1 新規契約時の利用限度額は50万円が上限です。利用限度額の増額の申し込みには、初回借入から約6ヶ月以上経過が必要です。

※2 目安の日数より審査結果の回答に時間を要する場合もあります。

※3 申し込み時に「マイナンバーカード」もしくは「運転免許証」が必要になります。

パートで働く人に大手消費者金融のカードローンをおすすめする理由

パートなどの非正規雇用で働いている場合は、「パート・アルバイトの方でも申し込める」と明記されている大手消費者金融のカードローンがおすすめです。

毎月一定の収入があるなら審査通過は十分に可能ですし、自宅への郵送物やパート先への電話連絡なしで審査・契約を進めてもらえて、最短即日融資に対応しているのもメリットになります。

また、消費者金融のカードローンには無利息期間のある商品も多いので、上手く利用すれば利息の負担を軽減できるでしょう。

パートで働く方に大手消費者金融のカードローンをおすすめする理由は以下のとおりです。

パートで働く人に大手消費者金融のカードローンをおすすめする理由

- 最低1万円から契約できるので収入が多くなくても安心

- Web完結で契約できるので自宅への郵送物はなし

- 原則、電話連絡でのパート先への在籍確認なし

- 最短即日融資に対応していてすぐにお金を借りられる

- 無利息期間のある商品が多く、一定期間は利息の負担なし

一般的に銀行カードローンやクレジットカード会社が扱う信販系カードローンは、消費者金融に比べて審査が厳しいといわれておるのじゃ。安定収入などの基本的な条件を満たしているならパートで働く人でも審査に通る可能性はあるが、審査通過のハードルは上がると思ってくれ。カードローンの申込記録は6ヶ月ほど信用情報に残るため、審査通過が難しそうなところへのチャレンジはおすすめせんぞ。消費者金融のカードローンに関しても、はじめてお金を借りる場合は、借入診断の結果を確認してから申し込みを行うべきじゃろう。

最低1万円から契約できるので収入が多くなくても安心

消費者金融のカードローンのほとんどは最低1万円から契約できます。

実際の限度額は返済能力などによって変わってきますが、最低限度額が1万円に設定されている消費者金融のカードローンはパートで働く人でも契約しやすいといえます。

一方、銀行カードローンの場合、最低限度額は10万円からとなっているケースが多いです。

銀行カードローンの契約には保証会社による審査も必要で、どうしても審査通過のハードルは高くなるため、年収に不安があるなら消費者金融のカードローンを選んでください。

毎月安定した収入があればパートで働く人も銀行カードローンに申し込めるものの、消費者金融に比べて求められる返済能力の基準は高くなるでしょう。

Web完結で契約できるので自宅への郵送物はなし

大手消費者金融カードローンの場合、Web完結に対応していて、自宅への郵送物なしで契約を完了することも可能です。

申し込み・契約時にカードレスを選択すればローンカードの発行はありませんし、契約書や利用明細などもすべてWeb・アプリ上で確認できるようになっています。

郵送物は家族に借り入れが知られる原因にもなるので、自宅への郵送物を避けたい方は、大手消費者金融のようなカードレスで利用できるキャッシングサービスを選びましょう。

ただし、Web完結で契約する場合、特定の金融機関の普通預金口座が必要だったり、本人確認の方法が指定されていたりするケースが多いです。

また、ローンカードを発行しないため、ATMでの借り入れ・返済を行えない(スマホATMを除く)などのデメリットもあります。

Web完結契約に対応しているカードローンやWeb完結のメリット・デメリットなどについては以下の記事も参考にしてください。

Web完結のおすすめカードローン!来店不要・郵送物なしで借りられる

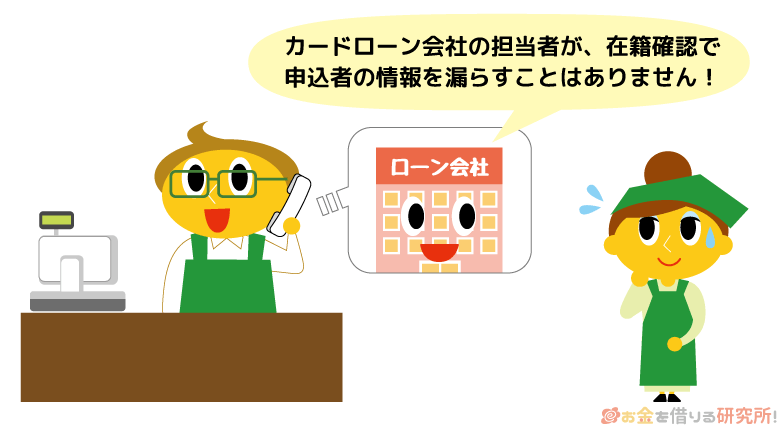

原則、電話連絡でのパート先への在籍確認なし

大手消費者金融のカードローンは在籍確認を申込内容や提出書類などで行うため、基本的にパート先への電話連絡はありません。

審査の都合上、電話での確認が必要なケースも申込者の事前承諾を得てから行うことになっていて、いきなりパート先に在籍確認の電話がかかってくることはないので安心してください。

在籍確認はカードローンの申し込み・契約時に行われる審査のひとつで、申込者が働いていること(安定した収入があること)を確認するのが目的です。

大手消費者金融であれば原則として勤務先への電話連絡による在籍確認なしで審査を進めてくれますが、通常、銀行カードローンや信販系カードローンは申告のあった勤務先に電話をかけて在籍確認します。

電話をかけるときは「本人以外に具体的な用件を伝えない」などプライバシーに配慮してくれるものの、在籍確認の電話を避けたい人は大手消費者金融のカードローンを選んだ方が良いでしょう。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

最短即日融資に対応していてすぐにお金を借りられる

カードローンの審査にかかる時間は商品ごとに異なりますが、消費者金融の場合、最短即日融資に対応している商品が多いです。

大手消費者金融のカードローンであれば申し込みから融資まで最短20分以内の商品がほとんどで、すぐにお金を借りたいケースでも頼りになります。

申し込みの時間帯によっては翌営業日の審査回答・契約になるものの、夕方以降も審査対応を行っていて、基本的に20時頃までに手続きを完了すれば当日中の借り入れが可能です。

一方、銀行カードローンや信販系カードローンの中には、審査結果の回答に数営業日~1週間程度かかるものもあります。

「できるだけ早くお金を借りたい!」というケースに銀行カードローンなどは向かないため、急いでいる方は大手消費者金融などの即日融資に対応しているカードローンを選びましょう。

無利息期間のある商品が多く、一定期間は利息の負担なし

プロミスなどの大手消費者金融のカードローンには新規契約者向けの無利息期間があり、一定期間は利息の負担なしでお金を借りられるようになっています。

通常、金利は借入残高に対して日割りで計算されますが、無利息の対象期間内は利息が発生しません。

カードローンによって無利息の対象になる条件や適用期間などは異なるため、申し込みの前にしっかりと確認しておいてください。

例えば、プロミスの場合は、はじめてプロミスを利用する方のうち、「メールアドレスの登録」および「Web明細の利用」を行う方が対象で、初回借入日の翌日から30日間が無利息期間になります。

無利息期間のあるカードローンについては以下の記事で詳しく紹介しています。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

【パート向け】カードローン審査に通りやすい人の特徴

パート勤務がカードローン審査に通るためには「毎月安定して収入を得ていること」がもっとも重要です。

パート勤務でもカードローンの審査に通ることはできますが、属性的に正社員や公務員と比べて審査で不利になるケースもあり、どうしても審査通過率は下がってしまうでしょう。

以下ではパートで働く方向けにカードローン審査に通りやすい人の特徴を説明していきます。

カードローン審査に通りやすいパートの特徴

- パートで得ている収入の金額が多い

- 同じパート先で1年以上勤務している

- パート先で社会保険に加入している

- 申込時点で他社借入がない

- 信用情報に延滞などの情報が登録されていない

パートで得ている収入の金額が多い

カードローンの審査では収入の金額よりも、安定性が重要とよくいわれますが、年収が多いに越したことはありません。そのため、パートで得ている収入が1万円でも多い方が、カードローンの審査では有利になります。

パート勤務の場合、扶養の範囲内でシフトを調整している方が多いですよね。そうなると、年収は多くても100万円くらいだと思います。

もし100万円くらいの年収があるのなら、カードローンの審査に通る見込みは十分にあるでしょう。

同じパート先で1年以上勤務している

勤続年数は収入の安定性を判断するひとつの指標であり、一般的には同じ職場で1年以上働いているとカードローンの審査に通りやすいといわれています。

カードローンの審査結果はさまざまな項目から総合的に判断されるため、勤続年数が短くても審査通過は可能ですが、パートを始めたばかりだと審査で不利になるケースもあるので注意してください。

実際の審査結果は申し込んでみなければ分からないものの、審査に不安があるなら半年~1年程度の勤続年数になってから申し込むのが賢明です。

1ヶ月未満など勤続年数があまりにも短いうちのカードローン申し込みは慎重に判断してください。

パート先で社会保険に加入している

カードローンの申し込み時には健康保険の種類を申告することも多く、パート先の社会保険に加入している場合は、審査で有利になるケースもあります。

企業の規模によっても変わってくるものの、勤務時間がフルタイムに近い場合、週の勤務時間など一定の条件を満たす場合、勤務先の企業には労働者を保険に加入させる義務が生じます。

そのため、社会保険の加入は一定以上の労働時間で働いていて、安定した収入があることの証明になります。

「国民健康保険に加入している」「配偶者などの扶養家族になっている」よりも、自分自身が社会保険の被保険者になっている方がカードローンの審査では有利になる可能性があると考えてください。

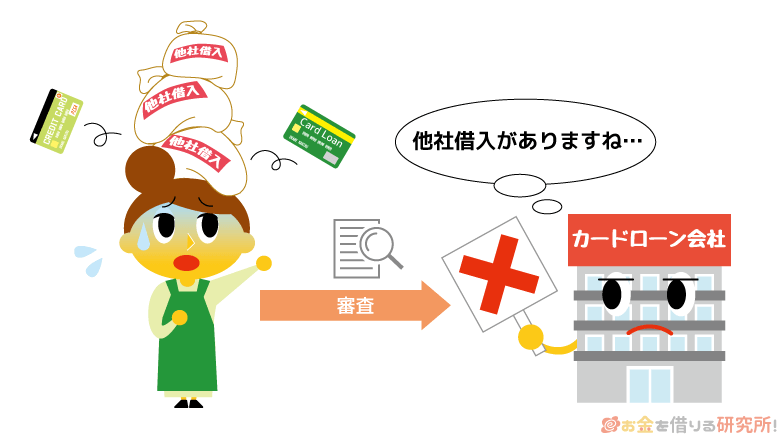

申込時点で他社借入がない

カードローンの審査では年収だけでなく、申込時点での他社借入も大きく影響します。

もし別のカードローンやクレジットカードのキャッシングでお金を借りているなら、審査で不利になると思ってください。

特に収入の少ないパート勤務の方は、他社借入の影響が強く出るでしょう。

総量規制によって貸金業者からの借り入れは年収の1/3以下に制限されていますし、総量規制の基準以下であっても借入件数が3件、4件と増えてくると審査に通りづらくなります。

カードローンやクレジットカードなどによる借入状況は信用情報を照会するタイミングで分かるため、審査を受ける際は正確な金額を申告するようにしましょう。

他社借入がカードローン審査に与える影響、他社借入がある状態でカードローン審査に通るためのコツについては以下の記事も参考にしてください。

他社借入があってもお金を借りる方法!他社借入金ありでもカードローン審査に通るコツ

信用情報に延滞などの情報が登録されていない

カードローンの審査では日本信用情報機構(JICC)やシー・アイ・シー(CIC)などの信用情報機関に登録されている情報も確認されます。

信用情報にカードローンやクレジットカードなどの延滞歴が登録されているケースでは、返済能力が低く評価され、審査に通りづらくなるでしょう。

信用情報に登録される情報の保有期間は、異動情報(事故情報)の場合、5年以上です。

延滞が異動情報になるのは2ヶ月~3ヶ月以上のケースですが、1ヶ月未満の遅れであっても信用情報に記録が残るため、カードローンの審査結果には影響があります。

各種ローンやクレジットカードの利用、信販会社等を利用した分割払いで過去に遅れがあった方、現在遅れている支払い先がある方は注意してください。

どのカードローンも詳細な審査基準については非公開となっているが、年収や雇用形態、他社借入状況、信用情報などがチェックされるという点は共通じゃ。カードローンの審査でチェックされる内容や一般的な審査の流れなどは以下の記事を参考にしてくれ。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

パート主婦・主夫はいくらまで借りられる?カードローンの限度額の決まり方

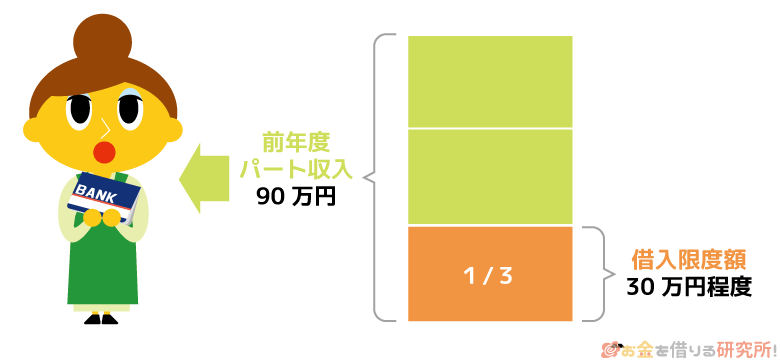

消費者金融などの貸金業者が扱うカードローンの場合、限度額は原則として「年収の1/3以下」になります。

パートで働く主婦・主夫の方は、扶養の範囲内でパートをしているケースが多く、カードローンの限度額は多くても30万円程度になると考えてください。

2025年の法改正により配偶者控除を受けられる範囲は広がったものの、年収が130万円を超えてしまうと、社会保険上は配偶者の扶養家族から外れる必要があります。

また、おおむね100万円を超えると住民税や所得税の負担は必要なので、このラインを超えないようにシフトをパート先に調整してもらっているケースも多いでしょう。

扶養家族になることで税制面のメリットは大きいですが、自身の収入を抑えて働いている分、契約できるカードローンの限度額は低くなります。

通常、カードローンの審査対象は申込者だけで、結婚していても配偶者の年収は影響しないのじゃ。そのため、世帯単位では十分な所得があっても、申込者本人にパートによる収入しかなければ高額な限度額で契約するのは難しいと思ってくれ。以下ではカードローンの限度額の決まり方・ルールについて解説していくぞ。

原則、貸金業者から借りられるのは年収の1/3まで

消費者金融やクレジットカード会社などの貸金業者には総量規制というルールが適用され、原則、借りられるのは年収の1/3までです。

例えば、前年度のパートによる年収が90万円の場合、その1/3である30万円までしか貸金業者からは借りられません。

また、過剰融資を防ぐために銀行などの金融機関も総量規制の基準額を目安にしています。

銀行は貸金業者に該当しないものの、基本的に銀行カードローンに関しても限度額が年収の1/3を超えることはないと考えてください。

加えて、実際の限度額は審査によって判断されるため、総量規制のギリギリまでお金を借りるのは難しいです。

収入がパートによるもののみの場合、10万円~20万円前後の限度額になることも多いでしょう。

50万円超の限度額を希望する場合、収入証明書の提出が必要

カードローンの申し込み時に50万円超の限度額を希望する場合は、現在の収入を証明する「源泉徴収票」や「給与明細書」などの提出が必要です。

「1社から50万円超を借りるケース」や「複数社で100万円超を借りるケース」では、法律上、収入証明書の確認が必要になるため、希望する限度額によっては本人確認書類とあわせて提出の準備をしておきましょう。

ちなみに、他社借入がなく、希望する限度額が50万円以下であっても、収入証明書の提出を求められるケースはあります。

審査内容によっては収入証明書を提出できないことで否決になる可能性もあるので、パート先で発行された源泉徴収票などを用意しておくと安心です。

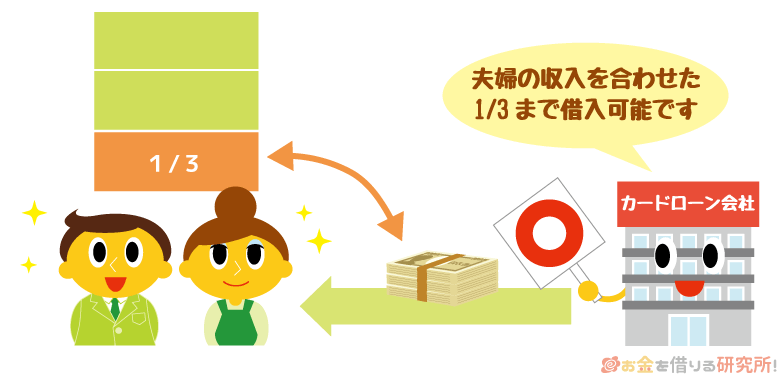

限度額は大きくなるが配偶者貸付はおすすめしない

一部の消費者金融やクレジットカード会社では配偶者貸付に対応した商品を扱っていて、これは総量規制の例外として年収の1/3を超える金額の借り入れも可能です。

配偶者貸付では、限度額が「配偶者年収と自身の年収の合計の1/3」を最高額として、審査によって決められます。

配偶者の年収も加味されるため、自身の年収のみで審査を受けるよりも限度額は大きくなる可能性が高いでしょう。

ただし、この方法でお金を借りるには配偶者の収入証明書や配偶者が記入した同意書の提出が必要になります。つまり、配偶者貸付を利用する場合、家族に内緒でお金を借りることはできません。

女性向けカードローン(レディースキャッシング)の中には配偶者貸付に対応している商品があるものの、パートで毎月一定の収入を得ているなら、通常のカードローンを選ぶことをおすすめします。

パート主婦がカードローンの審査申し込みで注意すべきこと

パートで働く主婦の方がカードローンの審査を受ける場合は、以下の点に注意して、申し込みを行ってください。

パート主婦がカードローンの審査申し込みで注意すべきこと

- 希望限度額は必要最低限にする

- 短期間の複数申し込みは避ける

- 事実と異なる情報での申し込みは行わない

年齢制限を満たしていて、毎月一定の収入を得ているならパートで働く方でもカードローンの審査に通ることは十分に可能です。

しかし、正社員に比べてパート・アルバイトなどの非正規雇用で働く方はカードローンの審査で不利になるケースもあります。

基本的に50万円を超えるような大きな限度額での契約は望めないため、必要最低限の金額で審査を受け、年収や他社借入状況なども正確に入力しましょう。

申込内容に誤りがあった場合、審査に時間がかかりますし、事実と異なる情報での申し込みは審査落ちの原因にもなります。

審査落ちの原因やシチュエーション別の審査対策などは以下の記事でまとめているので、カードローンの審査に不安がある方は参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

パート主婦がカードローンでお金を借りるときの注意点

パート主婦の方がカードローンでお金を借りるときは、十分に利息負担や返済管理に気をつける必要があります。

カードローンの利用状況は信用情報に登録されるため、延滞が発生した場合、信用情報の評価が下がり、各種ローンやクレジットカードの利用に影響が出ます。

パート・アルバイトなどの非正規雇用で働いている場合、正社員で働く人に比べて収入の安定性は低くなるでしょう。もしものケースで困らないように、カードローンでお金を借りる際は以下の点に注意してください。

パート主婦がカードローンでお金を借りるときの注意点

- 最低返済額のみの支払いでは完済までに時間がかかる

- 無計画な借り入れは多重債務の原因になる

- 返済が遅れると自宅に督促書類が届く可能性もある

パートで働く人に限った話ではないが、カードローンでお金を借りるときは計画性が重要じゃぞ。フリーローンや目的別ローンと違って、カードローンは契約限度額の範囲内で追加借入を行え、最低金額以上なら月々の返済額も調整可能じゃ。お金を借りる前にしっかりと計画を立てて、無理な借り入れや長期の返済にならないように注意してくれ。

最低返済額のみの支払いでは完済までに時間がかかる

カードローンの毎月の返済額は利用残高に応じて変動する仕組みが一般的です。

しかし、返済が必要な最低金額のみを支払う場合、元金部分はあまり減少しないため、完済するまでに時間がかかります。

返済が長期化すると、最終的な利息の負担は増えることになるので、カードローンを利用するときは無理のない範囲で多めに返済することを心がけましょう。

例えば、10万円を18.0%(実質年率)の金利で借りる場合で返済シミュレーションを行うと、月々の返済額が4,000円と10,000円のケースでは返済総額に約15,000円の差が出ます。

10万円を借りた場合の返済シミュレーション結果

| 返済プランA | 返済プランB | 返済プランC | |

|---|---|---|---|

| 月々の返済額 | 4,000円 | 5,000円 | 10,000円 |

| 返済回数 | 32回 | 24回 | 11回 |

| 返済総額 | 126,260円 | 119,772円 | 109,158円 |

※ 10万円を18.0%(実質年率)の金利で借り、完済まで追加借入を行わない想定です。また、無利息期間の適用は考慮していません。

※ 返済シミュレーションによる試算の結果です。実際の返済額や返済回数と異なる場合もあるため、参考値としてご覧ください。

カードローンの効率的な返済方法については以下の記事で解説しているので、はじめてお金を借りる方はそちらも参考にしてください。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

無計画な借り入れは多重債務の原因になる

カードローンは審査によって決まる契約限度額の範囲で繰り返し借り入れできます。

そのため、無計画な利用は返済能力を超えた借り入れに繋がる危険性もあり、実際にお金を借りる前にしっかりと返済計画を立てることが重要です。

返済のために他社から借りるという状態になれば多重債務に陥り、返済が長期化したり、延滞によって信用情報に傷がついたりするケースも出てくるでしょう。

カードローン会社の公式ホームページでは返済のシミュレーションを行えるようになっています。

借入金額や月々の返済額などの条件から返済期間や返済総額を調べられるので、シミュレーション結果を参考にしながら返済計画を立ててください。

返済が遅れると自宅に督促書類が届く可能性もある

カードローンの返済日に遅れた場合、電話やSMSで確認の連絡が入り、すぐに対応しなければ自宅に督促書類が届く可能性もあります。

消費者金融のカードローンなどは郵送物なしで契約できるようになっていますが、延滞発生時の郵送物を回避することはできません。

自宅に郵送物が届けば家族に怪しまれる可能性も高くなるため、返済遅れには注意しましょう。

また、カードローンの延滞によるデメリットとしては「遅延損害金の発生」や「信用情報への影響」なども挙げられます。

信用情報に傷がつくとしばらくはローンやクレジットカードなどの審査に通りづらい状態になるので、Web・アプリで返済日や返済額を確認し、うっかり遅れてしまったときは1日でも早く延滞を解消するようにしてください。

カードローンの返済が遅れた場合のデメリットについては以下の記事で解説しています。

カードローンの返済ができないとどうなる?払えない場合の対処法と延滞のリスクを解説

パート主婦がカードローンに申し込むときに用意する書類

パート主婦のカードローン申し込みで必要になる書類は主に「本人確認書類」と「収入証明書」です。収入証明書に関しては審査内容次第で不要になるものの、本人確認書類は必ずいります。

実際に本人確認書類や収入証明書として利用できる書類はカードローン会社によって異なりますが、以下のような書類を準備しておきましょう。

パート主婦のカードローン申し込みで必要な書類

| 本人確認書類 | 自身の氏名、生年月日、住所を確認できる以下のような書類が必須です。 ・運転免許証 ・パスポート ・マイナンバーカード ・資格確認書 |

|---|---|

| 収入証明書 | 年収を証明できる以下のような書類が必要になることがあります。 ・給与明細書 ・源泉徴収票 ・確定申告書 ・課税証明書 |

本人確認書類は顔写真付きの運転免許証などが望ましいです。資格確認書も利用できますが、別途、現住所が記載されている公共料金の領収書、住民票などの書類の提出を求められることもあります。

また、法律上、消費者金融などの貸金業者は「希望する限度額が50万円を超える場合」もしくは「他社借入と希望限度額の合計が100万円を超える場合」のどちらかに該当すると、書類で返済能力を確認することが義務付けられています。

他社借入がなく、希望限度額が50万円以下なら収入証明書は不要になることも多いですが、カードローン会社の判断で提出を求められるケースもあるので給与明細書などを用意しておくと良いでしょう。

本人確認の方法や提出が必要な書類についてはカードローンの申し込み後に案内があります。正式な審査結果の連絡は本人確認・必要書類の提出後に行われるため、案内に従って速やかに手続きを済ませてください。

カードローン以外でパート主婦・主夫でも利用できる借入方法

毎月パートによって一定の収入を得ているなら、主婦・主夫の方でもカードローンは利用可能です。

また、パートで働く人でも利用できる借入方法には、カードローン以外に以下のようなものもあります。

カードローン以外でパート主婦が利用できる借入方法

- クレジットカードキャッシング

- 質屋の「質預かり」

- 生命保険の「契約者貸付」

担保となる貴金属などの査定額の範囲内で融資を受けられる「質預かり」や生命保険の解約返戻金の範囲でお金を借りられる「契約者貸付」は、利用に条件はあるものの、審査なしでお金を借りる方法の一種です。

その一方で、クレジットカードキャッシングの利用には、カードローンの契約と同様に審査があり、必ずしもお金を借りられるとは限りません。

クレジットカードの新規入会審査(ショッピング枠の審査)とは別に審査が行われて、カード発行はできてもキャッシング枠が付帯しないケースもあるので注意してください。

加えて、クレジットカードキャッシングには「利用可能枠が小さく、適用される金利が下がりづらい」「キャッシングの利用がショッピング枠に影響することもある」などのデメリットもあります。

「もしもに備えてクレジットカードでお金を借りられるようにしておきたい!」という人にはおすすめですが、すぐにお金を借りる予定があるなら借入専用のカードローンを選びましょう。

1枚のカードでショッピングだけでなく、キャッシングも行えるというのがクレジットカードのメリットになるじゃろう。ただし、クレジットカードのキャッシングはあくまでも付帯サービスのひとつであり、利便性の面ではカードローンに劣る部分も多いのじゃ。クレジットカードを発行するときにキャッシングの契約も済ませているなら良いが、これから申し込むのであればカードローンをおすすめするぞ。

パート主婦・主夫のカードローン利用に関するよくある質問

カードローンは配偶者に内緒でお金を借りられる?

消費者金融などのカードローンであれば、基本的に借り入れを配偶者に知られることはありません。

毎月パートによる本人収入がある場合、申し込みに配偶者の同意は不要です。

また、大手消費者金融は郵送物なしのWeb完結契約に対応していますし、原則、自宅や勤務先への電話連絡なしで審査を進めてくれます。

※ 基本的に申込内容や提出書類などで勤務先を確認します。審査の都合上、電話での確認が必要な場合は、申込者の事前承諾を得たうえで行います。

その一方で、本人に収入がない専業主婦(夫)で、配偶者貸付を利用するケースでは、配偶者の同意が必要です。

周りに知られずにカードローンを契約・利用するためのポイントやバレにくい商品選びのコツについては以下の記事を参考にしてください。

誰にもバレずにお金を借りる方法!家族・会社に内緒でカードローンを使うポイントとは?

パート収入のみでカードローン審査に通るのが難しい場合はどうすれば良い?

毎月一定の収入があるならパートで働く方でもカードローンの審査に通る可能性はあります。

ただし、カードローンの審査では他社借入状況や信用情報なども確認され、審査結果はさまざまな項目から総合的に判断されます。

もし現在の状況でカードローンの審査に通るのが難しいなら、以下のような借りる以外の方法も検討しましょう。

- 不用品を売却する

- パートの勤務時間を増やす

- 生活費を節約する

- 後払いサービスを利用する

また、質屋であれば、ブランド品や貴金属などを預けることで、品物の査定額の範囲内でお金を借りられます。

預けた品物が担保になるため返済能力の審査はなく、カードローンの審査に落ちた人も利用可能です。

カードローン以外、借りる以外でお金を用意する方法については以下の記事で詳しく紹介しています。

お金がないときの対処法!すぐにお金を借りる方法や借りる以外の選択肢とは

パートを始めたばかりでもカードローンは利用できる?

大手消費者金融のカードローンの場合、基本的に初回の勤務を終えた状態であれば、給与が振り込まれる前であっても申し込めます。

申し込みには「本人に安定した収入があること」が条件のひとつになりますが、継続して収入を得る見込みがあるならパートを始めたばかりであっても問題ありません。

ただし、就職・転職したばかりで、勤続期間が短い場合、カードローンの審査において「安定性に欠ける」と判断されるケースもあるので注意が必要です。

特にパート・アルバイトなどの非正規雇用は短期間で離職するケースも多いため、カードローンの審査で不利になることもあるでしょう。

審査に不安がある人は、同じパート先での勤続期間が6ヶ月程度になってから申し込むのが無難です。

働き始めたばかりのタイミングのカードローン審査で注意すべきポイントについては以下の記事も参考にしてください。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

パート・アルバイトの場合、銀行カードローンの審査には通らない?

申込条件に雇用形態に関する制限がなければ、パート・アルバイトでも銀行カードローンの審査に通ります。

重要なのは毎月安定した収入があることなので、月々の収入が多くなくても審査通過は可能です。

ただし、銀行カードローンの審査は消費者金融よりも厳しい傾向にあり、収入や他社借入の状況、勤続年数などによっては審査に落ちることもあるでしょう。

基本的な申込条件を満たしているなら審査通過の可能性はあるものの、銀行カードローンの契約は消費者金融に比べてハードルが高いと思ってください。

パートやアルバイトなどの非正規雇用で働いていて、銀行カードローンの申し込みを検討している場合は、商品の申込条件や借入診断の結果を確認してから審査を受けるようにしましょう。

おすすめ銀行カードローン一覧比較

パート勤務でも職場に在籍確認の電話連絡はくる?

パート勤務であってもカードローンの審査では在籍確認が行われます。ただし、カードローン会社によっては電話以外の方法で勤務先を確認してくれるケースもあるため、パート先への電話連絡を回避することは可能です。

大手消費者金融のカードローンの場合は、基本的に申込内容や提出書類などで在籍確認を行っていて、それらで十分な確認ができれば勤務先への電話連絡はありません。(※ 審査の都合上、電話での確認が必要な場合も、事前承諾なく電話で在籍確認を行うことはありません。)

その一方で、銀行カードローンや信販系カードローン、中小消費者金融では電話連絡による在籍確認が一般的ですが、在籍確認の電話で借り入れがバレる可能性は低いです。

パート先に電話をかけるときは、本人以外に具体的な用件を伝えないなどプライバシーに配慮してくれますし、本人不在のタイミングでも在籍確認は行えます。

在籍確認の時間帯や担当者の性別などを指定できることも多いので、在籍確認について何かしらの不安がある人は申し込み後にコールセンターで相談してみてください。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

【まとめ】パートでもカードローンの審査に通る!バレずにお金を借りることも可能

毎月一定の収入を得ている場合は、パート勤務の主婦・主夫の方であってもカードローンを利用可能です。実際の審査結果は申し込んでみなければ分かりませんが、毎月数万円の収入があるなら十分に審査通過の見込みがあります。

フルタイムで働く方に比べて限度額はどうしても低めになるものの、パートで働いているという理由だけで契約を断られることはないので安心してください。

ただし、銀行などの金融機関のカードローンは審査基準が厳しいため、パート勤務で審査に不安がある人にはプロミスのような消費者金融をおすすめします。

大手消費者金融のカードローンは特にサービスの利便性が高く、「最短即日融資に対応している」「無利息期間のある商品が多い」「郵送物なしのWeb完結で契約できる」「原則、勤務先への電話連絡なし」などメリットが多いです。

基本的に銀行カードローンは一定以上の収入があり、融資スピードよりも金利を重視する人向けになるでしょう。

カードローン会社の公式ホームページでは借入診断が受けられるので、はじめてカードローンを利用する方や審査に不安がある方は、診断結果を確認してから申し込みに進んでください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。