SMBCモビットの契約には必ず審査があります。はじめてお金を借りる場合、もっとも不安なのは審査ですよね?

中には「消費者金融カードローンの審査は甘い」と思っている人もいるかもしれませんが、実は、カードローンの審査に落ちてしまう人も少なくありません。

この記事ではSMBCモビットの審査についてまとめました。

審査基準や審査の流れ、厳しめだといわれる理由から審査に落ちる原因まで詳しく解説していきます。

はじめてのカードローンでSMBCモビットを選んだ方だけでなく、他社の利用経験がある方、他社の審査に落ちてしまった方にも役立つと思うので、ぜひ申し込みの参考にしてください。

目次

SMBCモビットのカードローン審査に申し込める人

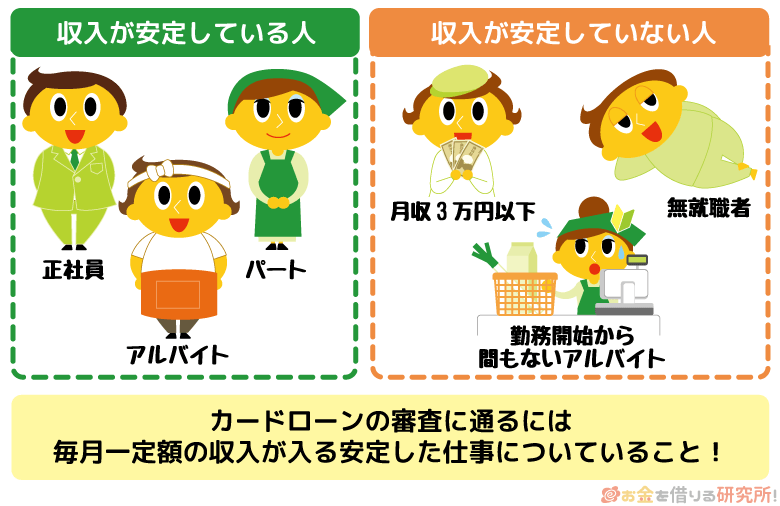

SMBCモビットで融資を受けられるのは以下の条件をすべて満たす方です。

SMBCモビットの融資対象者

- 満20歳以上、74歳以下であること

- 安定した定期収入があること

- SMBCモビットの審査基準を満たすこと

例えば、年齢制限を満たしていなければ、そもそも審査を受けることはできません。また、安定した定期収入がない状態の場合、審査を受けても落ちてしまいます。

SMBCモビットの審査を受ける前に融資対象者の条件について確認しておきましょう。

審査条件1:満20歳以上、74歳以下であること

SMBCモビットのカードローンを利用できるのは20歳からです。

74歳までという年齢制限がありますが、この範囲内であれば、「若いから」「歳をとっているから」という理由だけで審査に落ちることはありません。

もちろん、年齢は自己申告を鵜呑みにするわけではなく、運転免許証や健康保険証といった公的な書類で確認されます。

申込時に年齢を偽ったとしても、その後に提出する書類で嘘はバレるでしょう。

なお、収入が年金のみの方は申し込めません。契約後に満75歳に達した段階で新規融資は制限され、満70歳~74歳の方は定期的に就業状況を確認されるケースもあります。

審査条件2:安定した定期収入があること

SMBCモビットの申し込みに保証人や担保は必要ありませんが、申込者本人の安定した定期収入が必須になります。(※ 収入が年金のみの方は申込み不可です。)

現在働いていない方や本人に収入のない専業主婦(夫)の方などは審査に通りません。また、「単発のアルバイトをたまに行っている」などのケースは安定した定期収入と認められない可能性が高いです。

ただし、安定した定期収入がある場合、アルバイト・パート、派遣社員、自営業の方は申し込めます。

収入の安定性については自身で判断するのが難しいケースもあるじゃろう。そんなときはSMBCモビットの公式ホームページで行える「お借入診断」の結果を参考にしてみると良いぞ。

審査条件3:SMBCモビットの審査基準を満たすこと

実際にSMBCモビットを契約するためには、審査基準を満たす必要があります。

しかし、SMBCモビットに限らず、カードローンの具体的な審査基準については公開されていません。そのため、「20歳以上で、働いているのにお金を借りられない……」というケースもあるでしょう。

審査ではさまざまな項目がチェックされ、それらの内容から総合的に返済能力の有無が判断されます。

カードローンの審査でチェックされるポイントについては次章で解説するので、そちらも参考に申し込みを行ってください。

SMBCモビットの審査基準

SMBCモビットに申し込みをすると、大きくは次の3つの審査で融資しても大丈夫かを判断されます。

SMBCモビットの審査基準

- 申込内容に基づくスコアリング審査が基準を超えている

- 信用情報に問題がない

- 新規融資によって総量規制の基準を超えない

申込内容に基づくスコアリング審査が基準を超えている

SMBCモビットの申し込みフォームでは「氏名」「生年月日」「税込年収」「利用目的」など様々な情報を入力していきます。これらはすべて審査に必要な情報です。

そして、これらの属性情報を数値化する「スコアリング審査」によって、返済能力の有無が判断されることになります。

大手のカードローン会社では、このスコアリング審査をコンピューターで行っているといわれています。

申込内容はコンピューターによってチェックされるため、スピーディに審査結果が出るのです。

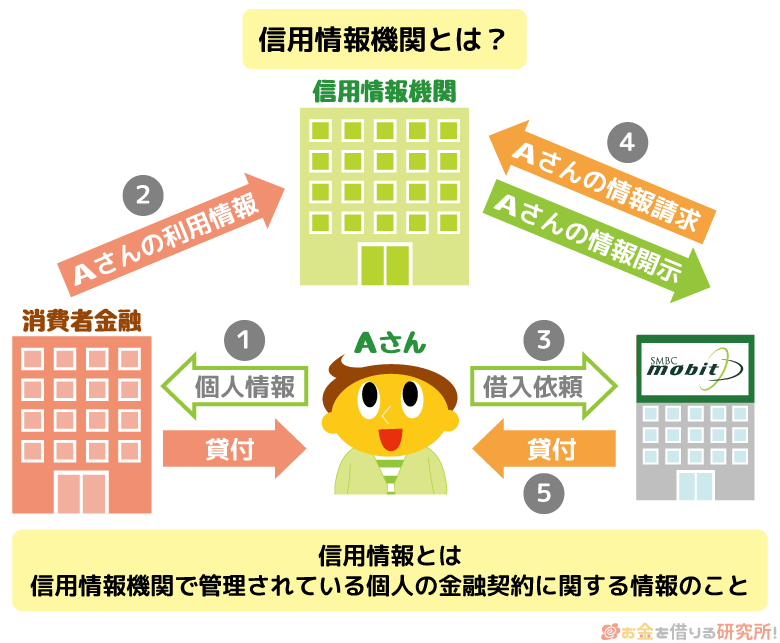

信用情報に問題がない

SMBCモビットの審査では申込者の「信用情報」も確認されます。

信用情報機関ではローンやクレジットカードの契約内容・利用履歴が管理されていて、SMBCモビットの審査結果に大きな影響を与えます。

今利用しているローン・クレジットカードだけでなく、たとえ解約済みでも一定期間分の履歴は信用情報機関に残ります。

そのため、「クレジットカードの支払いを滞納した」「ローンの返済が遅れた」「過去に債務整理を行った」などの情報も信用情報を見れば一発で分かります。

過去にそのような返済トラブルを起こしている場合、「借りたお金をしっかりと返済する人物」だと信用してもらえません。

信用情報に長期延滞や債務整理の記録が載っていなければ問題ありませんが、該当する方は審査通過が非常に難しいと思ってください。

新規融資によって総量規制の基準を超えない

SMBCモビットの審査では申込者の他社借入状況も重要になります。安定した定期収入があっても、年収に対する他社借入の金額が大きい場合は審査落ちの可能性が高いです。

また、SMBCモビットは貸金業法における総量規制の対象になります。総量規制では「貸金業者による年収の1/3を超える融資」が原則禁止となっています。

例えば、年収600万円の場合、総量規制の対象になる借り入れは200万円までに制限されます。もしほかの貸金業者からすでに200万円を借りているなら、SMBCモビットで新規融資を受けることはできません。

ただし、貸金業法に基づく返済専用のローン(おまとめローン)は、総量規制の例外となっています。他社借入が多く、返済に困っている場合、通常のカードローンではなく、SMBCモビットのおまとめローンを検討しましょう。

貸金業者とは消費者金融やクレジットカード会社などのことじゃ。信用情報を照会するタイミングで他社借入の正確な残高も把握されるぞ。

SMBCモビットの審査で提出する書類

SMBCモビットの審査では本人確認書類の提出が必要です。また、収入証明書の提出を求められるケースもあるため、事前に用意しておくと良いでしょう。

SMBCモビットの書類提出は公式スマホアプリやWEBから行え、来店・郵送は必要ありません。必要書類や提出の方法については申し込み後にも案内があるので、その指示に従って手続きしてください。

本人確認書類として運転免許証などが必要

申込者の本人確認を行うために、運転免許証などの書類が必要になります。また、運転免許証を持っていない方は他の書類で代用することも可能です。

本人の氏名、現住所、生年月日の3点が確認でき、有効期限内である以下の書類を用意してください。

SMBCモビットの本人確認書類

- 運転免許証

- 健康保険証

- パスポート(顔写真・住所ページ)

- マイナンバーカード(表面のみ)

※ 運転免許証の記載事項に変更がある場合、カード型の保険証を提出する場合には裏面も必要です。また、書類に個人番号が記載されている場合には、見えないように加工した上で提出してください。

審査内容によっては収入証明書も必要

SMBCモビットの審査では収入証明書が必要な場合もあります。申し込み後に指示があったときは、本人確認書類とあわせて以下のような書類も提出しましょう。

SMBCモビットの収入証明書

- 源泉徴収票

- 確定申告書

- 給与明細書

- 所得証明書

- 税額通知書

※ 給与明細書を提出する場合、直近2ヶ月分が必要です。また、ボーナスがあった方は直近の賞与明細書も用意してください。

ちなみに「希望する借入額が50万円を超える」もしくは「SMBCモビットの契約額とほかの貸金業者の借入残高の合計が100万円を超える」というケースでは、法律に基づいて書面による返済能力の確認が必須になります。

現在の収入を確認できる書類の提出を求められるので、手元に用意しておいてください。

SMBCモビットのカードローン審査の特徴

SMBCモビットのカードローン審査の主な特徴は以下の3つです。

- 申込画面の途中で簡易審査結果を表示

- 原則、自宅・勤務先への電話連絡なし

- 三井住友カードのキャッシング枠に影響

申込画面の途中で簡易審査結果を表示

SMBCモビットをインターネットから申し込んだ場合、申込画面の途中で簡易審査結果が表示されます。

簡易審査後に本審査が待っていますが、必要最低限の内容の入力で簡易審査結果が分かるのはSMBCモビットのメリットです。

ただし、簡易審査は「お借入診断」と異なり、正式な審査申込になります。簡易審査申込フォームには必ず正しい情報を入力するようにしてください。

また、借入れまでスムーズに手続きを進めるなら、簡易審査結果後に本審査まで進めておくことをおすすめします。

原則、自宅・勤務先への電話連絡なし

SMBCモビットの契約には申込者本人の定期的な安定収入が必須です。そのため、「申込者本人が本当に働いているか?」のチェックも行われます。

カードローン会社によっては電話連絡で勤務先の確認(在籍確認)を行いますが、SMBCモビットの場合、原則として自宅・勤務先への電話連絡はありません。

申込内容や提出書類で勤務先を確認するため、電話連絡なしで審査を進めてもらえます。(※ 審査の都合上、確認が必要なケースでは、電話連絡が発生することもあります。その場合、事前に申込者の同意を得たうえで勤務先へ電話をかけます。)

三井住友カードのキャッシング枠に影響

SMBCモビットは三井住友カード株式会社のローンブランドです。もし三井住友カードが発行するクレジットカードを持っているなら、キャッシング枠への影響に注意してください。

キャッシング枠設定済みの三井住友カードを保有している場合、SMBCモビットの審査中はキャッシングの利用が一時的に制限されます。

そして、SMBCモビットを契約するのであれば、基本的にキャッシングの制限は解除されません。SMBCモビットの契約後は、モビットカードの方で借り入れを行うことになります。

SMBCモビットの契約後も引き続きクレジットカードのキャッシングサービスを利用したい場合は、申し込み後にモビットコールセンターまで問い合わせてください。(※ SMBCモビットの審査に落ちた場合はクレジットカードキャッシングの制限は解除されます。)

SMBCモビットのカードローン審査の流れ

SMBCモビットのカードローン審査は以下のような流れになります。

SMBCモビットの審査の流れ

- 申し込み

インターネットなどからカードローンの申し込みを行います。

氏名などの本人に関する情報、電話番号などの連絡先に関する情報、年収や希望限度額などの情報を入力してください。 - 簡易審査結果表示(事前審査)

申し込みフォームで入力を進めていくと、その途中で簡易審査の結果が表示されます。

簡易審査の結果に問題がなければ、追加情報の入力を行ってください。パソコンやスマートフォンでの入力が苦手な場合は、残りの項目をオペレーターに口頭で伝えることも可能です。

簡易審査後は本審査まで進めておくとその後の手続きがスムーズです。 - 書類提出・本人確認

審査に必要な本人確認書類や収入証明書の提出を行います。

申し込み後に届くEメール・SMSに記載されている専用URL、もしくはSMBCモビット公式スマホアプリから提出する書類の画像をアップロードします。

アプリで提出する方は、このタイミングでインストールしておきましょう。 - 在籍確認

在籍確認のために担当者の個人名で勤務先に電話がかかってくることもあります。

原則、勤務先への電話連絡はなしですが、審査結果によっては電話連絡が発生するので注意してください。

勤務先への電話連絡が必要な場合、最初に個人の連絡先へ同意確認の電話があります。

いきなり職場に電話がかかってくるわけではないので安心してください。 - 審査結果の連絡(本審査)

申込内容や信用情報、提出書類、在籍確認の結果などを踏まえて、正式な審査結果が判断されます。

本審査結果の連絡方法は「メール」または「電話」です。 - 入会手続き

SMBCモビットは入会(契約)手続きもインターネット上で行えます。

審査完了メールに記載されているURLから手続きフォームに進み、返済に関する情報やカードの受取方法などについて入力します。

ローンカードの即日発行を希望する場合は、モビットカードを三井住友銀行内ローン契約機で受け取ると良いでしょう。

また、SMBCモビットはWEB完結に対応しており、郵送物なし・来店不要で契約することも可能です。(※ 審査結果によってはカードの受取方法を指定されるケースもあります。)

入会完了メールの受け取り後、すぐに提携ATMや銀行振込などでお金を借りられるようになります。

SMBCモビットでお金を借りる流れについては以下の記事で解説しているので、詳しくはそちらも参考にしてください。

本審査結果の連絡は最短30分

前述のとおり、SMBCモビットは簡易審査後に本審査が行われるという流れになっています。

ただし、審査結果の連絡はスピーディで、本審査の完了までは最短30分です。(※ 申し込みの曜日・時間帯などによっては翌日以降の連絡になることもあります。)

新規申込の受付状況や審査の進捗状況などによってはそれ以上の時間がかかるケースもあるので、急いでいる方は早めに申し込みを済ませましょう。

審査対応は土・日・祝日も21時まで

SMBCモビットはインターネットからなら原則24時間いつでも申し込めますが、審査対応については時間が決まっています。

審査が進むのは9時~21時で、21時以降の申し込みは翌営業日の審査開始になります。

平日だけでなく、土曜日や日曜日、祝日も21時まで審査を受け付けてくれますが、当日中に契約を済ませたい場合、遅くとも20時までには申し込んだ方が良いでしょう。

本審査結果の連絡後、契約の手続きがありますし、即日でモビットカードを受け取るには三井住友銀行内ローン契約への来店も必要です。

店舗によって営業時間が異なるケースもあるため、最寄りのローン契約機が何時まで営業しているのかをあらかじめ確認しておきましょう。

SMBCモビットは土曜日・日曜日・祝日でも即日審査・融資可能!休日のSMBCモビットの借入について

審査開始までの時間は電話連絡で短縮できる

SMBCモビットの審査は最短30分ですが、申し込みの時間帯などによっては21時までに連絡がこないケースも考えられます。

もし夕方以降の申し込みで、即日融資を希望しているなら、インターネット申し込み後、モビットコールセンターに電話してください。(※ 申込完了画面に表示されるユーザーIDを確認のうえ、電話をかけてください。コールセンターの受付時間は9:00~21:00です。)

即日融資を受けたい旨を伝えれば、優先的に審査を開始してくれるため、審査開始までの待ち時間を短縮できます。

確実に即日融資が受けられるわけではありませんが、最短ルートでお金を借りたいときにはおすすめです。

SMBCモビットで即日融資を受ける方法については以下の記事も参考にしてください。

SMBCモビットで即日融資を受ける流れ!申込・借入方法ごとに流れが違うので注意!

審査結果がなかなか出ない場合は照会がおすすめ

「なかなか審査結果の連絡が来ない」「審査結果の連絡が遅い」「審査の進捗状況を知りたい」というときは、SMBCモビットの審査結果照会ページにアクセスしてください。

申し込み時に登録・発行のユーザーIDとパスワードを入力することで、審査結果・審査の進捗状況を照会できます。

また、申し込みから2日~3日が経過したのに連絡が来ないという方は、申し込みに不備があり、正常に審査が進んでいない可能性もあります。数日以内に連絡がないときは、モビットコールセンターに問い合わせましょう。

SMBCモビットの審査に通るためのポイント

SMBCモビットだけでなく、どのカードローンを契約するにも審査通過は必須です。

前述のとおり、詳細な審査基準については公開されていません。そのため、審査に通るかどうかは申し込んでみなければ分かりませんが、カードローン審査で重要なポイントはどの商品でもほとんど一緒です。

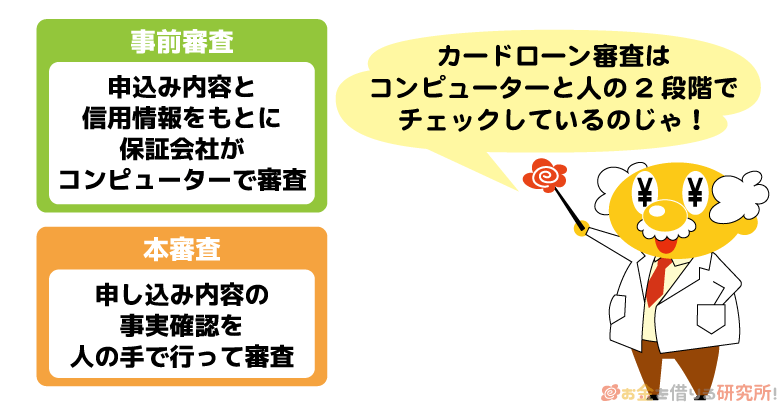

ここからはSMBCモビットの審査に通るためのポイントを「簡易審査(事前審査)」と「本審査」に分けて解説していきます。

基本的に簡易審査はコンピューター中心の審査で、申し込みフォームの入力内容や信用情報のチェックが行われます。

そして、本審査に入るとSMBCモビットの担当者がコンピューターではできない内容の審査を行なって、正式な合否や契約額が決定されます。

簡易審査のポイント

SMBCモビットはインターネット申し込み後、申込画面の途中で簡易審査の結果を確認できる仕組みになっています。

簡易審査で重要なのは「基本的な申込条件をクリアしているか?」「信用情報の登録内容に問題はないか?」です。

簡易審査申込フォームに入力する生年月日や税込年収などから融資対象者の条件を満たしているかがチェックされます。

また、信用情報の照会まで行われる場合、「(長期延滞などの)異動情報が登録されている」「延滞中の借入先がある」「年収に対して他社借入金額が多い」なども簡易審査に落ちる原因になるでしょう。

本審査のポイント

SMBCモビットの本審査ではさまざまな確認作業が人の手によって行われます。

例えば、提出書類のチェックや勤務先の確認(在籍確認)などは、本審査の中で実施されます。

申し込みフォームに入力した内容と提出書類の記載事項が食い違っている場合には、審査に通りません。申込内容で嘘を付かないということは当然ですが、入力ミスにも注意しましょう。入力ミスが多い場合、虚偽の情報での申し込みだとみなされる可能性もあります。

正式な融資は「簡易審査の結果」「信用情報の登録内容」「追加入力項目」「提出書類」「在籍確認結果」などから総合的に判断されると思ってください。

【労働形態別】SMBCモビットの審査で意識したいこと

繰り返しになりますが、SMBCモビットを利用できるのは「満20歳~74歳の安定した定期収入のある方(SMBCモビットの審査基準を満たす方)」です。年齢制限を満たしていて、毎月一定の収入を得ているなら会社員(正社員)以外の方も申し込めます。

労働形態ごとにSMBCモビットの審査で意識したいことについてまとめました。

パート・アルバイトの場合

SMBCモビットは毎月一定の収入を得ていれば、パートやアルバイトで働く方の申し込みも可能です。

ただし、利用限度額については年収による影響を強く受けます。総量規制により年収の1/3超の融資が禁止されているということもあって、大きな限度額で契約するのは難しいでしょう。

また、「短期のアルバイトで安定性に欠ける」といった場合は審査基準を満たさない可能性が高いです。フルタイムで働いておらず、会社の保険に加入していないなどのケースでは、正社員で働く人と比べて審査で不利になるケースもあると思ってください。

主婦(主夫)の場合

主婦がSMBCモビットを契約するには、申込者本人の安定収入が必要になります。

そのため、本人に収入のない専業主婦の方は、SMBCモビットの審査に通りません。パート・アルバイトで問題ないので申込者本人の安定した定期収入が必須です。

SMBCモビットの申し込みに保証人は不要で、配偶者への確認などもないので安心してください。

専業主婦の方は融資対象外になるため、どうしてもお金を借りたいときは銀行カードローンに申し込みましょう。一部の銀行カードローンは配偶者に安定収入のある専業主婦の申し込みも受け付けています。

派遣社員の場合

派遣社員として働いている場合、月々の安定収入の有無を確認できる状態かどうかがポイントになります。「派遣会社に登録しているが、現在は派遣されていない」というなら、安定収入があるとはいえません。

必要に応じて電話連絡によって勤務状況を確認されたり、収入証明書の提出を求められたりすることもあるでしょう。派遣社員というだけで審査に落ちる可能性は低いものの、安定収入の有無を確認できなければ審査通過は難しいです。

個人事業主(自営業)の場合

個人事業主(自営業)として働いている場合、一般的には給与所得者よりも収入の安定性が低く見積もられます。そのため、安定収入の確認を目的に、確定申告書などの収入証明書の提出を求められるケースも多いです。

SMBCモビットは個人事業主の方も申し込めます。ただし、会社勤めの方と比べると収入の安定性を確認しにくいということもあって、用意する書類が増えやすいです。

例えば、個人事業主の方は「営業状況確認のお願い」の提出を求められることがあります。「営業状況確認のお願い」はSMBCモビットの公式サイトからダウンロードできます。

記入例を参考にしながら、必要な箇所にチェックを入れて、日付の記入・署名を行いましょう。審査に必要な書類は申し込み後に案内があるので、その指示に従って提出してください。

SMBCモビットは、事業性資金としての利用は不可じゃぞ。もし事業に関する資金を借りたいなら、専用のビジネスローンを選ぶのじゃ。

SMBCモビットの審査が厳しいといわれる理由3つ

SMBCモビットの審査の基準や流れを見てきましたが、最短30分という短い時間の中で様々なことをチェックしていて、驚いた人もいるのではないでしょうか?

最短30分という審査時間は、実は大手消費者金融のなかでは長めの審査時間なのです。

プロミス、アイフル、アコムはなんと最短3分~20分で審査が完了します。(※お申込時間や審査によりご希望に添えない場合がございます。最短審査時間は金融機関によって異なります。)

審査時間が長ければ、審査が厳しいというわけではありませんが、返済能力の有無は慎重に判断されると思ってください。

SMBCモビットの審査が厳しいと考えられる理由について以下で説明していきます。気になる項目をタップしてください。

- 1. 審査通過率が公開されていない

- 大手の消費者金融には、IR情報の中で審査通過率(成約率)を公表している会社もあります。

審査通過率とは、申込者数に占める契約者数の割合のことです。

例えば、10人がカードローンの申し込みをして、契約できた人数が4人であれば、審査通過率は40%になります。

この割合が低いと、少数しか契約できていない審査が厳しいカードローンだといえるでしょう。

審査通過率はIR情報という根拠がしっかりとしている客観的なデータなので、審査の厳しさを測る良い指標になります。

しかしながら、SMBCモビットでは審査通過率を公表していません。そのため、他社と比べた場合に審査通過率が高い、または低いとはいえないのです。

参考までにプロミスやアコムの成約率を見てみるとおよそ40%となっています。大手消費者金融カードローンの審査通過率

消費者金融カードローン 審査通過率 プロミス 40.3% アコム 39.8% レイク 31.1% SMBCモビット 非公開 ※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

SMBCモビットの審査通過率は公開されていませんが、審査が不安な方はほかの消費者金融カードローンを選んでも良いでしょう。

- 2. 無利息期間がなく初心者向けではない

- 大手消費者金融の多くは、はじめて契約する方のために無利息期間を用意しています。

はじめてカードローンを利用する場合、ネックになりやすいのが利息です。

そこで、新規契約者は一定期間利息0円でお金を借りられるようにして、カードローンの便利さを感じられるようにしています。

無利息期間を用意している消費者金融は、よりカードローン初心者向けだといえるでしょう。

SMBCモビットにもメリットはたくさんありますが、「利息が不安」「無利息期間を利用したい」というときは別の消費者金融カードローンも検討してみてください。 - 3. 収入証明書が必要になるケースが多い

- 消費者金融でお金を借りるときには、本人確認書類に加えて、収入証明書も必要になるケースがあります。

法律(貸金業法)に基づいて書面による返済能力の確認が必須になることもありますが、SMBCモビットではそれ以外のケースでも必要に応じて収入証明書の提出を求められます。

収入証明書が必要になることの多いSMBCモビットは、より慎重に収入・返済能力をチェックしているといって良いでしょう。

中には「法律に基づき収入証明書が必要なケース以外は提出不要」としているカードローン会社も存在します。

その一方で、SMBCモビットの場合、審査結果によっては利用限度額などに関係なく収入証明書の提出を求められると思ってください。

SMBCモビットの審査に落ちてしまう理由5つ

最後にSMBCモビットの審査に落ちてしまう理由についてまとめていきます。

他社よりは多少審査に時間がかかるケースが多いといっても、SMBCモビットの審査も十分にスピーディです。

ただし、短い時間の中でもしっかりと審査されるため、以下に該当する方は審査落ちの可能性が高いでしょう。審査落ちの理由によっては対策も取れるので、あわせて紹介していきます。以下の審査落ちの理由5つをタップして確認してください。

- 1. 収入の安定性が審査基準に満たなかった

- カードローンは利用限度額の中で借り入れと返済を繰り返せます。そのため、自動車ローンなどのように「~回払い」と最初から決まってはいません。

「最長~回払い」「毎月~円以上の返済」という決まりはありますが、返済の自由度が高く、数ヶ月、数年に渡って返済を行うケースもあります。

収入が安定していないと途中で返済できなくなってしまう可能性が高いため、収入の安定性は最重要の審査項目になります。

なかなか自分で収入が安定しているかどうかを判断するのは難しいですが、次の項目に複数該当している場合には審査に通りづらいと思ってください。収入の安定性が低いと判断されやすいケース

- パート、アルバイトなどの非正規雇用である

- 個人事業主などの事業所得者である

- 年収が100万円に満たない

- 勤続年数が1年未満である

審査に通らないわけではありませんが、慎重に申し込みを検討した方が良いでしょう。

- 2. 他社借入が多く十分な返済能力がないと判断された

- SMBCモビットの審査では信用情報がチェックされるというお話をしましたが、信用情報には他社借入に関する情報も載っています。

年収に対する他社借入の割合が多い場合、自由にできるお金(返済に充てられるお金)が少なくなるため、返済能力の評価は低くなるでしょう。

他社借入の金額については申し込み時の申告内容に加えて、信用情報でも正確な内容がチェックされます。

他社借入の状況をごまかすことはできないので、正確な内容での申し込みを心がけてください。

加えて、SMBCモビットのカードローンは貸金業法における総量規制の対象で、他社(貸金業者)からの借り入れを含めて年収の1/3超の金額の融資は受けられません。

すでに年収の1/3に近い額を他社で借りているなら、法律上、融資できないこともあるのです。

できるだけ他社借入残高を減らし、可能であれば完済してから、SMBCモビットへ申し込んだ方が審査に通りやすくなります。 - 3. 信用情報に金融事故が登録されている(ブラックリスト)

- 「ブラックリスト」という言葉を聞いたことがあるかもしれませんが、これは個人の信用情報に金融事故の情報(異動情報)が登録されている状態をいいます。

信用情報に影響する主な金融事故

- 2ヶ月~3ヶ月以上の長期延滞

- 金融機関での強制解約

- 任意整理

- 個人再生

- 自己破産

信用情報機関がカードローンの審査をするわけではないものの、信用情報は審査結果に大きな影響があります。

登録される内容などによっても違いますが、以上のような金融事故は信用情報に5年間~10年間残ってしまうので注意してください。

ブラックリストに載っている状態だと、SMBCモビットの審査に通過できません。

信用情報から金融事故の情報が削除されてから、カードローンの申し込みをした方が良いでしょう。 - 4. 在籍確認・必要書類の確認ができなかった

- たとえ収入が十分にあっても、勤務先・安定収入の確認ができなかったり、求められた書類を提出できなかったりすると審査に通りません。

お借入診断だけなら問題ないかもしれませんが、結局は、申し込み後の簡易審査や本審査で落ちてしまいます。

SMBCモビットでは収入証明書も必要になるケースが多いので、あらかじめ本人確認書類と収入証明書の両方を用意しておきましょう。

また、審査結果によっては電話連絡による勤務先の確認が必要だと判断されることもあります。

職場によっては在籍確認が取りづらいこともあるため、不安があるときは事前に相談してください。

電話で確認が必要な場合、先に同意確認の連絡がきます。そのタイミングでオペレーターに在籍確認に関する質問・相談をすると良いでしょう。 - 5. 複数のカードローンに同時申込をした

- 信用情報にはカードローンの申込履歴も載るため、SMBCモビットと一緒に複数のカードローンへ申し込むのは避けましょう。

金融機関が信用情報を確認したときに、複数の申込記録が載っているとお金に困っているという印象を持たれやすいです。

審査が不安な方は、一度に何社ものカードローンに申し込みをするのではなく、慎重に1社を選ぶようにしてください。

もしすでに申し込みをして審査に落ちてしまっているなら、最後の申し込みから6ヶ月を空けるのがポイントになります。

カードローンの申込履歴は6ヶ月間の登録なので、十分な期間を空けてからSMBCモビットに申し込みをしましょう。

カードローンの審査基準は商品ごとに異なるぞ。審査に落ちてしまった場合は、別のカードローンへの申し込みを検討すると良いじゃろう。

SMBCモビットの審査に関するよくある質問

SMBCモビットの審査にかかる時間は?

SMBCモビットの審査は最短30分です。ただし、申し込みの曜日や時間帯などによっては、審査結果の連絡が翌日以降になるケースもあります。

SMBCモビットの審査対応は9:00~21:00なので、21時以降は連絡がありません。申し込みの当日の融資を希望する場合は、できるだけ午前中に申し込みを済ませましょう。

また、SMBCモビットは申込画面の途中で簡易審査結果を確認可能ですが、別途、本審査が実施されます。簡易審査に通っただけでは借り入れできない点にも注意してください。

簡易審査後に続けて本審査まで進めると、手続きがスムーズに進められますよ。

SMBCモビットの審査結果の連絡が遅いのは審査落ち?

SMBCモビットの審査結果の連絡はメール、もしくは電話です。

本審査は最短30分とスピーディですが、申し込みの曜日や時間帯によっては連絡がなかなかこないケースもあるでしょう。

そのため、連絡が遅いからといって、審査に落ちたとは限りません。申し込みの状況によっても審査時間は長引きますし、申込内容や提出書類の不備も審査に時間がかかる原因になります。

不備がないように申込内容の入力時・書類提出時にはしっかりと見直しを行ってください。

また、急いでいる場合は申し込み後にモビットコールセンターに連絡を入れて、優先的に審査を進めてもらいましょう。(※ 申し込みから2日~3日経過しても連絡がない場合は、モビットコールセンターまで問い合わせてください。)

SMBCモビットの増額審査は厳しい?

SMBCモビットの限度額は1万円~800万円です。申し込み時に希望の金額を申告しますが、実際の利用限度額は審査によって決められます。

ただし、契約後に利用限度額を増額することも可能です。SMBCモビットの場合、公式スマホアプリや会員専用サービス「Myモビ」(PC版)から増額審査の申請を行えます。

公式スマホアプリや会員専用サービスへのログイン後、増額の検討が可能な場合は、増額審査申込のボタンが表示されます。

限度額の増額審査は厳しいですが、現在の限度額で足りなくなったときは増額審査を検討しても良いでしょう。

SMBCモビットの限度額を増額する方法と増額審査に通るためのポイント

【まとめ】SMBCモビットの審査は厳しめ!審査が不安なら他社も検討しよう

SMBCモビットの審査時間は最短30分です。(※ 申し込みの曜日・時間帯などによっては翌日以降の連絡になります。)

大手消費者金融カードローンの中には最短20分以内で審査が完了する商品もありますが、SMBCモビットの審査も十分にスピーディです。ただし、審査がスピーディだからといって、審査が甘いわけではありません。

ほかの消費者金融カードローンにおいてもいえることですが、申込者の返済能力は慎重に判断されます。

安定した収入があって、信用情報に傷が付いていないなら十分に審査通過の見込みはあります。申込条件をしっかりと確認したうえで、SMBCモビットの申し込みをするようにしましょう。

その一方で、SMBCモビットの審査通過率は非公開となっていて、新規契約者向けの無利息期間もありません。

はじめてお金を借りる方には向かない点があるため、無利息期間を利用したい方、審査に通るか自信がない方などは、別のカードローンへの申し込みも検討してください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要