銀行や消費者金融といった金融機関でお金を借りる方法はいくつかありますが、その1つがフリーローンです。

フリーローンは資金使途が限定されないため、「引越し資金を借りたい」「欲しいバッグがある」「子どもの学費が必要」など自由な目的で借り入れできます。

ただし、フリーローンにはデメリットもあるので注意しましょう。

フリーローンだけでなくカードローンを扱っている金融機関も多いですが、カードローンと比較すると使いにくい点がいくつかあります。

「フリーローンとカードローンの違いがイマイチ分からない…」という人は、もしかしたらカードローンの方があっているかもしれません。

この記事ではフリーローンとはどのようなローンなのかをメリット、デメリットにもふれながら説明していきます。

また、実際に申し込みをする前に知っておきたい契約の流れ、必要書類についてもまとめました。

フリーローンの申し込みを考えている人だけでなく、カードローンとどちらにすれば良いか迷っている人もぜひ参考にしてください。

目次

フリーローンって何?

まずは、フリーローンとはどのような商品なのかを押さえましょう。

フリーローンという言葉にしっかりとした定義があるわけではありませんが、利用目的に制限のないタイプのローンを一般的にフリーローンといいます。

資金使途が自由(フリー)ということですね。

また、銀行によっては、色々な目的に利用できるという意味で「多目的ローン」ということもあります。

そして、フリーローン、多目的ローンと対になるのが「目的別ローン」です。

目的別ローンは住宅ローン、自動車ローン、メディカルローンのように商品によって資金使途が決められている商品のことをいいます。

商品によって借りたお金の使い道に制限があるため、商品ごとの詳細をしっかりと確認する必要があります。

もちろん、資金使途が自由なフリーローンでも住宅や車の購入費用、治療費などに借りたお金を充てることは可能です。

必ずしも資金使途にあった目的別ローンがあるとは限らないので、その点は、自分自身で利用目的を決められるフリーローンが便利になるでしょう。

フリーローンの特徴とメリット・デメリットとは?

ここからはもう一歩踏み込んで、フリーローンの特徴を見ていきましょう。

フリーローンの特徴

- 資金使途は自由!申し込み時に利用目的を申告する

- 融資は一括で追加借入はできない

- 返済は基本的に銀行口座からの引き落とし

- カードキャッシングよりも低金利

- 審査にかかる時間は遅め

- 無担保型だけでなく有担保型のフリーローンもある

また、カードローンと比較したときのメリット、デメリットについても適宜ふれていきます。

お金を借りる方法は1つではないので、今の状況にフリーローンがあっているかを見極めてください。

資金使途は自由!申し込み時に利用目的を申告する

先ほども説明したようにフリーローンの資金使途は自由です。

ギャンブルや投資のような目的には利用できないため「原則自由」と表記されることも多いですが、その点はカードローンと変わりありません。

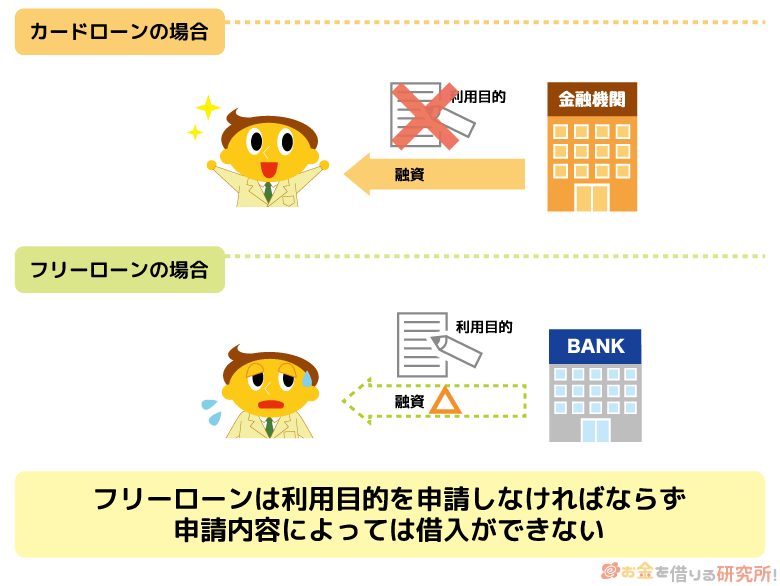

ただし、カードローンと異なるのが、申し込みの際に利用目的を申告する必要がある点です。

商品によって契約の流れは異なるものの、基本的には申し込みの段階で資金使途の分かる書類が必要になります。

例えば、新車を購入するのであれば、その請求書や見積書などを提出した上で審査を受けるのです。

一方、カードローンの場合には、申し込みフォームで利用目的を選択することはあっても、資金使途を証明する書類を提出する必要はありません。

また、詳しくは次で説明しますがカードローンは繰り返し利用できます。

申し込み時に主な資金使途を申告していれば、その後、別の目的でお金を借りるときに改めて申告し直す必要もないです。

フリーローンもカードローンと比べてしまうと自由度が低くなるでしょう。

融資は一括で追加借入はできない

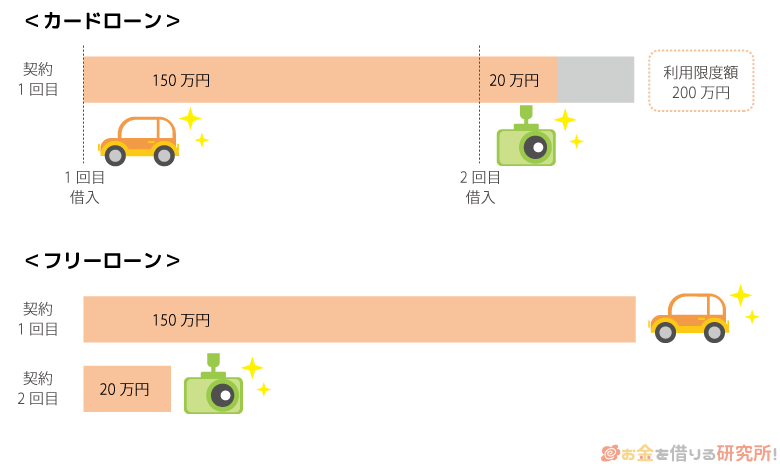

フリーローンで融資される金額は一括で振り込まれます。

新車の購入資金として200万円を借りるとしましょう。その場合、審査に通り契約が済んだ後に200万円全額が指定の口座に振り込まれるのです。

フリーローンで借りられるのは申し込みの際に資金使途を証明する書類で示した目的、金額の範囲になります。

そのため、「新しく購入した車にドライブレコーダーも付けたくなった」といったケースでは、別途ローンを組むなどしなければいけません。

カードローンであれば繰り返し利用できるため、限度額の範囲であれば、新車の購入費用を借り、その後、ドライブレコーダーなど関連商品を揃えることもできます。

契約さえしてしまえば、その都度申告する必要なく、自由に借り入れできるのです。

フリーローンで融資を受けた後は返済だけをしていきますが、追加借入できない分、返済の計画は立てやすいでしょう。

例えば、200万円を40回払いで完済するのであれば、月々5万円+利息が返済額の目安になります。

返済は基本的に銀行口座からの引き落とし

フリーローンで融資を受けた後は、月々の返済を銀行口座からの引き落とし(口座振替)で行います。

前述の通り、フリーローンは追加融資ができないため、カードローンと比べて返済計画が立てやすいです。

フリーローンであれば月々決まった金額が指定の口座より引き落とされます。そのため、残高の管理には気をつけてください。

また、給与の振込口座を引き落とし先にしていれば、残高不足になるリスクも低いです。

ただし、月々の返済とは別に支払いをするケースには注意しましょう。

フリーローンの場合、予定よりも支払いスケジュールを早める繰上げ返済には手数料がかかることもあるのです。

カードローンの利用経験がある人にとっては不思議かもしれませんが、手数料もふまえた上で繰上げ返済の時期や金額を考えなくてはいけません。

カードローンの場合、月々の最低返済額以上であれば自由に返済額を調整できます。

フリーローンも商品によって手数料がかかるケース、かからないケースがあるため、申し込みの前に確認しておくことが重要です。

カードキャッシングよりも低金利

フリーローンはカードローンやクレジットカードのキャッシングサービスよりも低金利な商品が多いです。

できるだけ低金利で、利息の負担を小さくしたいという人にとってフリーローンはピッタリでしょう。

もちろん、商品によってはフリーローン並みに金利の低いカードローンも存在します。そのため、「フリーローンが絶対に得!」というわけではないので注意してください。

なぜフリーローンに低金利な商品が多いのかというと、繰り返しの利用ができないという特徴がポイントになります。

フリーローンの場合には、どのような目的でいくら必要になるのかを金融機関側も把握できる上に、お金を借りる側は返済計画を立てやすいです。

一方、カードローンだと限度額の範囲内で自由に借り入れができてしまうため、ついつい借りすぎてしまうというケースもあるでしょう。人によっては返済が滞り、貸したお金が返ってこない貸し倒れも発生します。

カードローンはこのようなリスクも加味した上で高めの金利を設定することが多いのです。

フリーローンも貸し倒れのリスクはありますが、カードローンと比べると低いため、低い金利でお金を貸しやすいと考えられます。

フリーローンの審査は時間が掛かる

ローンを組むときには、いつくらいに融資を受けられるのか気になりますよね。

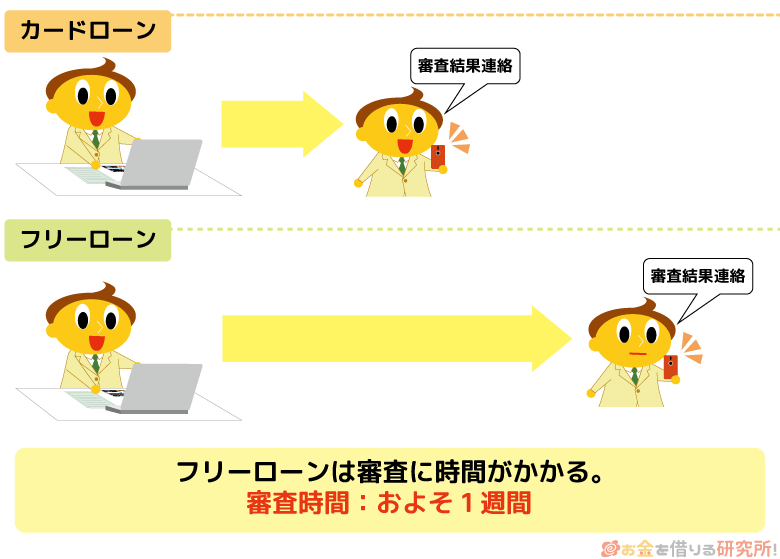

審査状況や商品によっても異なりますが、フリーローンの審査はカードローンと比べて遅いです。

カードローンの場合、消費者金融は最短即日、銀行カードローンでも最短翌営業日に融資を受けることができます。

一方でフリーローンは審査に数日かかってしまうことも多く、少なくても1週間くらいの余裕を持った方が良いでしょう。

ちなみに、フリーローンを取り扱う金融機関の多くは銀行です。

消費者金融などの貸金業者の一部もフリーローンを扱っていますが、審査に時間がかかる点は銀行のフリーローンと一緒なので注意してください。

無担保型だけでなく有担保型のフリーローンもある

カードローンは基本的に無担保で融資が受けられる商品ですが、フリーローンの中には有担保型のものもあります。

フリーローンも多くは無担保ですが、不動産などの担保を用意できる人は有担保型の商品を利用することでより大きな金額を、低い利率で借り入れできるでしょう。

有担保型のフリーローンで担保にできるのは、基本的には土地や建物などの不動産です。

そのため、有担保ローンに申し込める人は限られますし、ローンの返済が滞ると、担保になっている不動産は金融機関に没収されてしまいます。

また、商品によっては「家族名義の不動産も担保にできる」「自宅の場合には担保にできない」などのルールもあるため、事前にしっかりと確認するようにしてください。

フリーローンで借りることができない資金使途とは?

フリーローンもカードローンも資金使途は原則自由ですが、中には推奨されない、もしくは禁止されているような利用目的もあります。

まず、どちらも基本的に事業性資金の借り入れには対応していません。

事業の拡張、開業・運営資金を借りたいと思った場合には、事業性資金に対応している専用のビジネスローンを組みましょう。

また、事業性資金の借り入れに利用できるかは、公式ホームページの商品詳細を見れば記載されているはずです。

加えて、次のようなものは明記されていなくても推奨されていない利用目的になります。

フリーローンで推奨されない資金使途

- 他社への返済

- ギャンブル

- 投資

いずれも貸したお金が返ってこない可能性が高い利用目的なので、このような理由でフリーローンを組むのは難しいでしょう。

ただし、中には複数社からの借り入れをまとめたり、借り換えたりできるフリーローンもあります。

その場合には、おまとめ・借り換えに利用できる旨が公式ホームページなどに記載されているので、他社からの債務を返す目的でフリーローンを考えていた方は、専用の商品に申し込みをしてください。

フリーローンでお金を借りるまでの流れ

フリーローンでお金を借りるまでの流れは、次の5ステップです。

フリーローンでお金を借りるまでの流れ

- 申し込み

- 審査開始・回答

- 契約手続き

- 銀行振込で一括融資

- 返済

詳細な流れは金融機関によって異なりますが、どのフリーローンも基本的にはこの順番で手続きが進みます。

- 申し込み

フリーローンの申し込みは、金融機関の公式ホームページや窓口などで行えます。

ネットバンクなどには窓口がないため、特別な理由がなければインターネットから申し込みをすると良いでしょう。申し込みフォームでは氏名や生年月日、住所、連絡先、職場、年収といったローンの審査に必要な項目をすべて埋めていきます。

また、フリーローンの審査では信用情報も確認されます。

そのため、申し込み時には信用情報機関への情報提供の同意も必要です。フリーローンの審査で必要になる書類については次章で後述しているのでそちらを参考にしてください。

- 審査開始・回答

フリーローンは仮審査、本審査(正式審査)という二段階で審査が進みます。

金融機関によって差はありますが、仮審査はメールで審査結果が回答されるケースも多いです。仮審査に通過した人だけが、収入証明書などを提出して本審査を受けることができます。

本審査通過の連絡が来るまでには、早くても数日、遅い場合には1週間~2週間程度かかると思ってください。

- 契約手続き

本審査に通った方は契約の手続きを行います。

ネットバンクなどのフリーローンは、申し込みから契約までをネットで完結できる商品も多いです。しかし、フリーローンによっては、仮審査まではネットで行い正式な審査申込以降は郵送で手続きする、窓口に来店して手続きするということもあります。

その場合には、ネット完結できるタイプのフリーローンよりも融資に時間がかかってしまうので注意してください。

少しでも早くフリーローンで融資を受けたいという方は、契約の流れを確認して、途中で郵送や来店が必要ないかをチェックしておくと良いでしょう。

- 銀行振込で一括融資

インターネットや郵送などで契約を済ませると、銀行振込によって必要な金額が一括で融資されます。

先ほども説明しましたが、フリーローンは追加借入ができません。

契約した金額が一度に指定の口座へ振り込まれることになります。フリーローンはカードローンと違い必要な金額だけを、必要なときに借りられるものではないのです。

また、銀行のフリーローンでは、その銀行の口座が振込先になるケースも多いです。

その場合には、契約する前に口座開設が必要になる方もいるので注意してください。 - 返済

契約の金額が口座に振り込まれた後は、月に1回返済をしていきます。

振込時と同様に銀行のフリーローンでは、その銀行の普通預金口座が引き落とし先になることが多いため、申し込みの前に確認しておくと良いでしょう。フリーローンは契約の時点で返済期間が決められます。

そのため、初回返済日から完済まで一定の金額が毎月の返済日に引き落とされるのです。ただし、繰上げ返済によって当初の返済スケジュールを早めることはできます。

支払回数が多いと、それだけ利息をたくさん負担しないといけません。

ボーナスを利用するなどして繰上げ返済し、完済にかかる期間を積極的に短縮していくことがフリーローンを利用する際には重要です。

フリーローンの申し込みで必要な書類

フリーローンの申し込みには次のような書類が必要になります。

フリーローンの必要書類

- 本人確認書類

- 収入証明書

- 資金使途を確認できる書類

商品や審査内容によって別途書類が必要になることもあるものの、基本的にはこれら3つの書類を用意しておけば大丈夫でしょう。

- 本人確認書類

どの金融機関のフリーローンでも本人確認書類は必須です。

申込者の氏名、生年月日、現住所の3点を確認できる以下のような書類を準備してください。(有効期限内のもの・現在有効なものに限ります。)本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート

- 各種健康保険証

- 住民基本台帳カード(写真付き)

- 在留カード

- 特別永住者証明書

- 収入証明書

収入証明書は必須としている金融機関、融資額によっては必須としている金融機関の2種類があります。

50万円を基準に収入証明書提出の有無が異なる場合も多く、フリーローンは50万円超の融資も一般的なので用意しておいた方が良いでしょう。

収入証明書

- 源泉徴収票

- 給与明細書

- 市区町村が発行する所得証明書(住民税課税決定通知書など)

- 確定申告書

- 資金使途を確認できる書類

資金使途を確認できる書類は、どのような目的で、お金がいくら必要なのかを客観的に証明することができる請求書や見積書などを指します。

フリーローンの利用目的によっても用意する書類は異なるので、詳しくは申し込みをする金融機関のホームページなどで確認するようにしてください。

以下は利用されるケースが多い資金使途を確認できる書類の例です。

資金使途を確認できる書類

- 見積書

- 請求書

- 領収書

- パンフレット

- 予約内容が分かる書類

また、見積書は良くても請求書・領収書は利用できないなどのルールがある金融機関もあります。

これから払う費用を貸すことはできても、すでに支払った費用を貸すことはできないということですね。フリーローンの中には、資金使途を確認できる書類なしで契約できる商品もありますが、この点はカードローンと大きく異なる部分なので商品の詳細をしっかりと確認しておきましょう。

フリーローンの審査でチェックされるポイント

フリーローンで融資を受けるためには必ず審査に通らないといけません。

審査でチェックされる基本的なポイントはカードローンなどと同じで、「返済能力と返済の意思があるか」です。

返済能力、返済意思を確認するために、次のような点を審査でチェックしていきます。

フリーローンの審査内容

- 申し込みフォームの入力内容

年収や雇用形態、勤続年数などの仕事に関係する内容だけでなく、同一生計の家族、居住年数、居住形態など複数の項目をもとに返済能力を評価します。

- 在籍確認

申し込みフォームに入力した職場で本当に勤務しているのかを確かめるために、金融機関の担当者が職場に電話をかけます。

- 提出書類

申込内容に誤りがないかを提出された書類で確認していきます。

書類で確認した氏名、住所、勤務先、年収などと申込内容に齟齬がある場合、審査に落ちてしまう可能性が高いので注意が必要です。 - 信用情報

信用情報機関で過去のローン、クレジットカードの利用状況が確認されます。

支払いが滞っているものもがあったり、過去に延滞した記録が載っていたりすると審査には通らないと思ってください。

また、債務整理などの金融事故の情報も審査結果に大きく影響します。

フリーローンとカードローンの違い

フリーローンとカードローンのどちらに申し込もうか迷っている人もいると思います。

そこで、2つの違いを表にまとめてみました。

フリーローンとカードローンの違い

| フリーローン | カードローン | |

|---|---|---|

| 資金使途 | 原則自由 | 原則自由 |

| 金利 | 低め | 低め~高め |

| 借入方法 | 銀行振込による一括融資 | 限度額内で自由に借入 ATM、銀行振込 |

| 返済方法 | 口座振替 | 口座振替、ATM、銀行振込 |

| 審査時間 | 遅い | 早い |

もっとも大きな差は「審査によって決まった金額が一括で融資されるか」「審査によって決まった金額内で繰り返しの借り入れができるか」です。

フリーローンは低金利な商品が多い反面、不便な点もいくつかあります。

「フリーローンをおすすめできる人」の中で、どのような人にフリーローンが向いているかをまとめているのでそちらも参考にしてください。

フリーローンと目的別ローンの違い

フリーローンと目的別ローンは商品ごとに資金使途が決められているかが主な違いです。

この記事でも説明したようにフリーローンの資金使途は原則自由で、申し込みの際に利用目的を申告したり、利用目的を確認できる書類を提出したりします。

一方、自動車ローンやメディカルローンといった目的別ローンは、商品ごとに資金使途がきっちりと決められています。

フリーローンであれば、自動車の購入資金を借りることも、入院や手術にかかる費用を借りることも可能です。

しかし、自動車ローンなどの目的別ローンは決められた範囲外で利用することはできません。

銀行ではフリーローン、目的別ローンの両方を扱っているケースも多いため、金利などに差がないかをよく確認した上で申し込みをしましょう。

フリーローンをおすすめできる人

カードローンとフリーローンを比べたときに、次のような方はフリーローンを選んでも良いでしょう。

フリーローンをおすすめできる人

- 利用目的が1つで繰り返しの借り入れは必要ない

- 不必要な借り入れをしてしまいそうで不安

- 返済計画はきっちり決まっていた方が安心

- 融資を急いでおらず、できるだけ低い金利でお金を借りたい

逆にいえば、これらに該当しない場合にはカードローンの方が向いているといえます。

まずは、フリーローンがどのような人に向いているのかを確認してください。

利用目的が1つで繰り返しの借り入れは必要ない

新車の購入などのようにお金を借りたい理由が1つで、繰り返し借り入れする必要性がない場合にはフリーローンが向いています。

反対に、様々な理由でお金を借りたい、もしものときにすぐ借り入れできる状態にしたいという方はカードローン向きといえるでしょう。

不必要な借り入れをしてしまいそうで不安

カードローンは限度額内で自由に借り入れできるという点がメリットでもあり、デメリットでもあります。

これまでは我慢できていた買い物も、カードローンを契約したことで気が緩み、すぐに借り入れする癖がついてしまうかもしれません。

計画的にカードローンを利用できていればまったく問題はありませんが、不必要な借り入れが不安という方はフリーローンが良いでしょう。

フリーローンは追加借入ができないため、申込当初の目的以外でついついお金を借りてしまうということがないです。

返済計画はきっちり決まっていた方が安心

フリーローンは契約時に返済回数が決まります。

返済回数を増やせば月々の負担は小さくなり、返済回数を少なくすると月々の返済額は増加します。

毎月の返済額に無理がないかが第一に重要ですが、あまりにも月々の負担を減らしすぎると最終的な利息が大きくなるので注意してください。

利息は1日単位で加算されるので、返済回数が増えれば、完済するまでに負担する利息も増えてしまうのです。

ただ、フリーローンであれば完済までにどのくらいの期間がかかり、月々いくらの返済かが決まっているため返済計画は立てやすいでしょう。

カードローンは繰り返しの利用ができるため、自分自身で返済計画を立てないといけません。

返済計画が最初から決まっていた方が安心という人にはフリーローンが向いています。

融資を急いでおらず、できるだけ低い金利でお金を借りたい

繰り返しになりますが、フリーローンには金利の低い商品が多いため、できるだけ低い金利で融資を受けたい人はカードローンよりもフリーローンが向いているでしょう。

ただし、フリーローンの融資には時間がかかるケースもあるので、1週間以内に融資を受けたいという場合には注意が必要です。

商品によっても融資にかかる時間は違いますが、1週間~2週間程度の時間的な余裕がないと必要なタイミングに間に合わないかもしれません。

カードローンの中にも低金利な商品はあります。フリーローンよりもスピーディに借り入れできるため、お急ぎの方はカードローンを選んでください。

代表的な銀行フリーローン一覧比較

最後に代表的な銀行フリーローンについても見ていきましょう。

金利は定期的に見直されることも多いため、必ず金融機関の公式ホームページで最新の情報を確認するようにしてください。

この記事で紹介する銀行フリーローンは次の7つです。

代表的な銀行フリーローン一覧

- ろうきん(中央労働金庫) フリーローン

- 三井住友銀行 フリーローン(無担保型)

- みずほ銀行多目的ローン

- 横浜銀行フリーローン

- りそな銀行・埼玉りそな銀行 フリーローン

- 住信SBIネット銀行 フリーローン

- イオン銀行フリーローン

ろうきん(中央労働金庫) フリーローン

数あるフリーローンの中でもろうきんはかなり低い利率で融資を受けられます。

ただし、ろうきんでお金を借りる場合、「団体会員の構成員の方」「生協会員の組合員および同一生計家族の方」「その他一般の勤労者の方」のどれに該当するかで適用される利率が異なります。

また、住んでいる地域によっても申込先が違うので注意してください。

今回は中央労働金庫のフリーローンを例に商品内容を見ていきましょう。

ろうきん(中央労働金庫) フリーローンの商品スペック

| 融資対象 | 中央労働金庫に出資のある団体会員の構成員、自宅または勤め先が事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、次の条件をすべて満たす方。 ・申込時の年齢が満18歳以上で、最終返済時の年齢が満76歳未満 ・同一勤務先に1年以上勤務している(自営業者は原則3年以上) ・安定継続した年収が150万円以上ある(前年税込年収) ・中央労働金庫所定の保証協会の保証を受けられる |

|---|---|

| 金利(年率) | ①団体会員の構成員の方 年5.825%(変動金利) 年7.000%(固定金利) ②生協会員の組合員および同一生計家族の方 年6.105%(変動金利) 年7.280%(固定金利) ③その他一般の勤労者の方 年6.325%(変動金利) 年7.500%(固定金利) |

| 使い道 | 結婚費用、旅行費用など様々な資金使途で利用可能。 また、団体会員の構成員の方は借換資金としても利用できます。 ただし、事業性資金、投機目的資金などに利用することはできません。 |

| 融資金額 | 最大500万円 |

| 融資期間 | 最長10年(最終返済時は76歳未満) |

三井住友銀行 フリーローン(無担保型)

三井住友銀行では有担保型と無担保型の両方のフリーローンを扱っています。

有担保型は不動産が担保となり利用者が限られるため、ここでは無担保型のフリーローンを紹介します。

三井住友銀行のフリーローンはインターネットで申し込めますが契約は来店です。

銀行内のローン契約機で契約する、またローン契約機が設定されていない店舗は窓口で手続きすることになるので覚えておきましょう。

三井住友銀行 フリーローン(無担保型)の商品スペック

| 融資対象 | 以下の条件をすべて満たす方。 ・申込時の年齢が満20歳以上~65歳以下 ・前年度税込年収が200万円以上(個人事業主の場合は所得金額)で、現在安定した収入がある(年金収入のみの方は不可) ・保証会社(SMBCコンシューマーファイナンス)の保証を受けられる ・契約時に三井住友銀行のローン契約機に来店できる ・日本国内に在住している |

|---|---|

| 金利(年率) | 年5.975% |

| 使い道 | 冠婚葬祭の費用、旅行資金、家具家電の購入など様々な使い道で利用できます。 ただし、次のような目的での利用はできません。 ・事業性資金 ・投機性資金 ・見積書などでの確認ができない資金 ・個人間での売買契約 ・家賃や生活費などの一括での融資が難しいもの ・すでに支払い済みの資金 ・借換資金 ※ 他にも資金使途によっては利用できないことがあります。 |

| 融資金額 | 10万円以上~300万円以内(1万円単位) ただし、融資金額は「本ローンを含む無担保の借入総額が前年度税込年収の50%以内」、かつ「提出する資金使途を確認するための書類に記載されている金額以下」になります。 |

| 融資期間 | 1年以上~10年以内(1ヶ月単位) |

みずほ銀行多目的ローン

みずほ銀行では多目的ローンという名称でフリーローンを扱っています。

申し込みから契約までをネット完結することはできませんが、郵送で契約する方は来店不要で多目的ローンを利用することも可能です。

来店できる時間のない方は、インターネットで申し込み、契約は郵送で行なってください。

借入期間は最短6ヶ月なので、比較的少額、短期の利用にも便利でしょう。

みずほ銀行多目的ローンの商品スペック

| 融資対象 | 以下の条件をすべて満たす個人の方。 ・借入時の年齢が満20歳以上~66歳未満で、最終返済時の年齢が71歳未満 ・勤続年数(自営者は営業年数)が2年以上 ・前年度税込年収(個人事業主の場合は申告所得)が200万円以上で安定かつ継続した収入が見込める ・保証会社(オリエントコーポレーション)の保証を受けられる |

|---|---|

| 金利(年率) | 年5.875%(変動金利) 年6.65%(固定金利) ※ 2020年3月に借り入れする場合 |

| 使い道 | 原則自由ですが、事業性資金、有価証券投資資金、見積書などで確認のできない資金は除きます。 また、使い道はみずほ銀行の認めたものに限ります。 |

| 融資金額 | 10万円以上~300万円以内(1万円単位) |

| 融資期間 | 6ヶ月以上~7年以内(1ヶ月単位) |

横浜銀行フリーローン

横浜銀行は神奈川県内を中心に多数の店舗を持つ地方銀行です。最大1,000万円と無担保のフリーローンとしては、かなり大きな金額の融資に対応しています。

ただし、メガバンク、ネットバンクとは違い、全国からの申し込みはできません。指定の地域に居住、または勤めていないと融資対象にならないので注意してください。

横浜銀行フリーローンの商品スペック

| 融資対象 | 以下の条件をすべて満たす方。 ・契約時の年齢が満20歳以上~69歳以下 ・安定した収入のある方、およびその配偶者(学生不可) ・次の地域に在住、または在勤の方 神奈川県内、東京都内の全域、群馬県内の一部(前橋市、高崎市、桐生市) ・保証会社(SMBCコンシューマーファイナンス)の保証を受けられる ・横浜銀行、および保証会社の個人情報の取り扱いに同意できる |

|---|---|

| 金利(年率) | 年1.9%~14.6% |

| 使い道 | 原則自由(事業性資金を除く) 消費者金融や銀行カードローンなどの借り換え、おまとめにも利用可能。 |

| 融資金額 | 10万円以上~1,000万円(10万円単位) |

| 融資期間 | 1年以上~10年以内(6ヶ月単位) |

りそな銀行 りそなプレミアムフリーローン

りそな銀行でも有担保型と無担保型の2種類のフリーローンを扱っていますが、今回は無担保型の「りそなプレミアムフリーローン」を紹介していきます。

りそなプレミアムフリーローンは、来店・郵送での手続き不要で、インターネットで契約を済ませることも可能です。

ただ、契約にはりそな銀行の口座が必須で、持っていない方は来店して口座開設した方が早いでしょう。

りそなプレミアムフリーローンの商品スペック

| 融資対象 | 以下の条件をすべて満たす日本国内に住んでいる個人の方。 ・申し込み時の年齢が満20歳以上~66歳未満で、最終返済時の年齢が満71歳未満 ・継続安定した収入がある(学生不可) ・指定の保証会社(りそなカード、またはオリックス・クレジット)の保証を受けられる |

|---|---|

| 金利(年率) | 固定金利 年6.0%、9.0%、12.0%、15.0%のいずれか ※ 適用される金利は審査によって決まります。 |

| 使い道 | 健全な消費性資金(事業性資金の利用は不可) |

| 融資金額 | 10万円以上~500万円(1万円単位) |

| 融資期間 | 1年以上~10年以内(1年単位) |

住信SBIネット銀行 フリーローン

住信SBIネット銀行は名前からも分かるように店舗を持たないネットバンクです。ネットバンクということもありフリーローンの申し込みから契約まですべてネットで完結できます。

また、事業性資金を除いて資金使途が自由で、見積書などを提出する必要はありません。繰上げ返済は1円から行え、手数料も無料なので比較的、利便性の高いフリーローンといえるでしょう。

住信SBIネット銀行 フリーローンの商品スペック

| 融資対象 | 以下の条件をすべて満たす個人の方。 ・申し込み時の年齢が満20歳以上で、完済時満70歳未満 ・原則として安定継続した収入がある ・保証会社(ジャックス)の保証を受けることができる ・住信SBIネット銀行の代表口座を保有している(同時申込不可) ・外国籍の場合、永住者である |

|---|---|

| 金利(年率) | 年3.775%~12.0% ※ 2020年3月1日時点 |

| 使い道 | 原則自由(事業性資金を除く) |

| 融資金額 | 10万円以上~1,000万円(1万円以下) |

| 融資期間 | 1年以上~10年以内(1ヶ月単位) |

イオン銀行フリーローン イオンアシストプラン

イオン銀行では「イオンアシストプラン」というフリーローンを扱っています。

同じアシストプランの中に目的型ローンも存在し、フリーローンよりも利率が低くなるので注意してください。

目的別ローンに申し込み、審査の結果、融資不可となった場合にはフリーローンとして審査が行われます。

そのため、利用目的に該当するものがないかを、まずは目的別ローンで探しましょう。

イオン銀行フリーローン イオンアシストプランの商品スペック

| 融資対象 | 以下の条件をすべて満たす個人の方。 ・日本国内に居住している方(外国籍の方は永住許可が必要) ・契約時の年齢が満20歳以上~60歳未満 ・イオン銀行に普通預金口座を持っている ・安定かつ継続した収入が見込める ※ 原則として前年度の年収が200万円以上(学生・年金受給者は不可) ・保証会社(オリックス・クレジット)の保証を受けられる |

|---|---|

| 金利(年率) | 年3.8%~13.5%(固定金利) |

| 使い道 | 原則自由(事業性資金を除く) |

| 融資金額 | 10万円以上~700万円以内(10万円単位) |

| 融資期間 | 1年以上~8年以内(1年単位) |

【まとめ】フリーローンは資金使途が自由!低金利でも利便性は低いので注意

フリーローンは事業性資金などの一部の利用目的を除けば資金使途が自由です。そのため、生活の中で発生する様々なお金の問題を解決してくれるでしょう。

ただし、同じ資金使途が自由なカードローンと比べて利便性は低くなります。

融資金額は一括で一度きりの融資になりますし、申し込みの際には資金使途を確認できる見積書や請求書が必要というケースも多いです。

追加借入ができないため返済計画はカードローンよりも立てやすいですが、何を重視するかによってはフリーローンが向かないかもしれません。

この記事内でまとめたフリーローンをおすすめできる人も参考にしながら、本当にフリーローンが自分に合っているかを考えた上で申し込んでください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要