楽天カードは年会費がかからず、ポイントも貯まりやすいと人気のクレジットカードですが、滞納に対しては敏感だといわれていて、「短期間の支払い遅れでもカードが利用停止になった」という声もあります。

基本的に延滞をすぐに解消できれば楽天カードの利用停止は解除されるでしょう。

しかし、これまでの利用状況や延滞期間などによってはより厳しい措置がとられる可能性もあるため、「短期間なら大丈夫」「はじめてなら問題ない」と考えてはいけません。

この記事では、楽天カードを滞納した場合に起こるリスクと延滞を解消する方法についてまとめました。

残高不足で引き落としを行えなかったときの支払い方法は、登録している金融機関や延滞日数、請求金額などによって変わってきます。クレジットカードの滞納において「どうすれば良いのか分からずに放置する」というのはNGです。

楽天カードの支払い遅れで生じるリスクを最小限に抑えるためにも、正しい延滞の解消方法を知っておきましょう。

また、記事内では楽天カードの支払いが難しいときの対処法も紹介しています。引き落とし日の前なら滞納を回避することもできるので、ぜひ緊急時の参考にしてください。

すぐに延滞を解消するなら

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

楽天カードに限らず、クレジットカードの支払いを延滞すると、ご自身の信用情報に傷がつくことになります。いわゆるカード事故と言われるものです。このような状況になると、現在利用しているカードが利用停止となるばかりか、新たなクレジットカードを作れないなどの事態に陥ってしまいます。本記事で述べられている延滞における影響をきちんと理解し、可能な限り延滞を起こさないよう対処することが大切です。

目次

楽天カードの延滞や滞納後に起こりうるリスク

クレジットカードの支払いに遅れが出ている場合、カード会社から裁判を起こされる可能性もあります。

ただし、数日の延滞ですぐに裁判になるわけではなく、カード会社は段階的に督促を進めていきます。また、すぐに延滞を解消できるケースも、デメリットがゼロというわけではありません。

楽天カードの支払いを滞納するとどのようなリスク・デメリットが生じるのでしょうか?楽天カードの延滞・滞納後に起こりうるリスク・デメリットは以下のとおりです。

楽天カードの延滞や滞納後に起こりうるリスク

- 楽天カードが利用停止になる

- 楽天カードの担当者から電話や書面で督促を受ける

- 楽天カードの請求額に遅延損害金が加算される

- 信用情報が傷がつきローンなどを組みにくくなる

- 楽天カードを強制解約される

- 楽天カードで滞納している全額を一括請求される

- 法的手段による差し押さえが行われる

楽天カードに限らず、クレジットカードの延滞は長期化するにつれてリスクが増え、影響が深刻化していくぞ。延滞は1日でも早く解消することが重要じゃな。上記のようなリスクが「延滞から何日(何ヶ月)くらいで起こるのか?」の目安も解説するのであわせて参考にしてくれ。

1. 楽天カードが利用停止になる

延滞中は楽天カードが利用停止になり、延滞を解消するまではショッピングやキャッシングのサービスが利用できなくなります。

楽天カードの支払日は毎月27日(土・日・祝日は翌営業日)で、登録の銀行口座から請求金額が自動引き落としされます。

金融機関によっては引き落とし結果の確認に数営業日かかる場合もありますが、残高不足で請求通りの支払いができなかったと分かった時点で楽天カードが利用できなくなるでしょう。

カードを止めないと未払いの決済が増えてしまうかもしれないので、当然の対応だといえます。楽天カードが使えなくなる原因はいくつかあるものの、支払いに遅れが出ている場合は、延滞を理由にカードが止められた可能性が高いです。

また、楽天カードを公共料金などの支払いに使っていた場合、利用停止中に引き落としが行われると公共料金の支払いも滞納することになります。

楽天カードをメインのクレジットカードとして公共料金や別のサービスの支払い方法にも設定している人は特に注意してください。

2. 楽天カードの担当者から電話や書面で督促を受ける

楽天カードの支払日を数日すぎた段階で、電話やメール、SMS、書面での督促が始まります。

督促というととても厳しいイメージを抱くかもしれませんが、最初は支払日を確認する内容の連絡が携帯電話にかかってくるだけです。

延滞の多くはうっかりの残高不足なので「残高不足で◯月分の引き落としができなかったのですが…」といったソフトな内容になります。

特に楽天カードの延滞がはじめてであれば、いきなり厳しい態度を取られることはないでしょう。

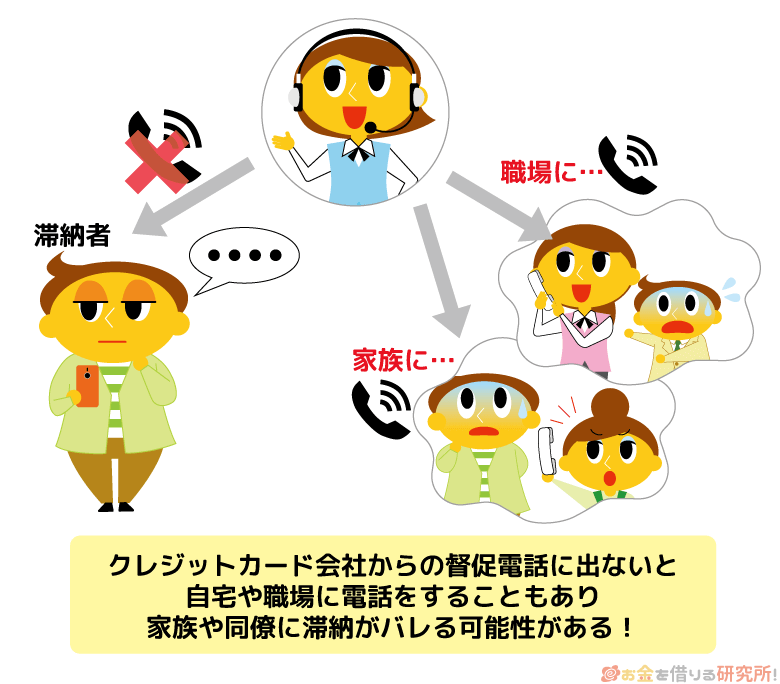

ただし、楽天カードの担当者からかかってきた電話を無視し続けたり、延滞が長期化したりすると督促の内容は変わってきます。

「なんとか連絡を取ろうと自宅や職場に電話をする」「書面での督促をする」といったことも考えられ、プライバシーには配慮してくれますが、家族や同僚にバレる可能性は高くなります。

迅速に延滞を解消するためにも楽天カードから連絡がきたら、しっかりと対応することが大切です。

未登録の番号から電話があったときは、インターネットなどで検索し、楽天カードからの連絡であれば内容を確認して、必要に応じてカスタマーセンターに問い合わせましょう。

3. 楽天カードの請求額に遅延損害金が加算される

楽天カードの入会金や年会費は無料で、1回払い・2回払いに関しては手数料がかかりません。

しかし、通常の1回払いの利用であっても、本来の支払い日を過ぎている場合は、利用残高・延滞日数に応じた遅延損害金を請求されるケースもあります。

CDやDVDレンタルの延滞料金をイメージすると分かりやすいでしょう。返すのが遅れた分だけ、本来は不要だったはずの手数料が発生するのです。

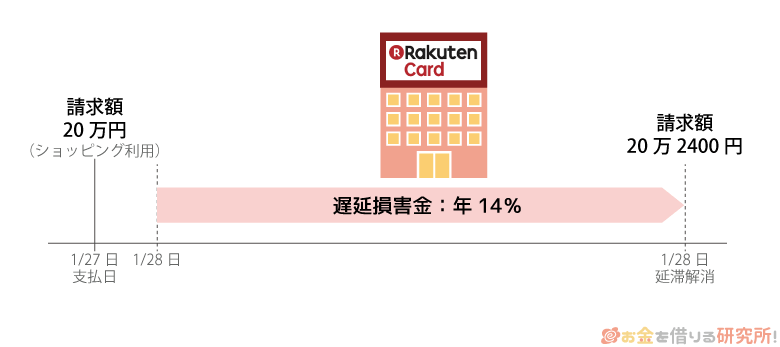

楽天カードの場合、ショッピングは年14.6%、キャッシングは年20.0%の遅延損害金が発生します。

例えば、20万円のショッピング利用を延滞してしまったとしましょう。その場合、1ヶ月で2,400円の遅延損害金が発生するので、1ヶ月後に延滞を解消するにはもともとの請求額+2,400円が必要になるのです。

それほど大きな負担ではないかもしれませんが、本来の支払日の翌日から遅延損害金が発生することは覚えておいてください。

残高不足で楽天カードの引き落としを行えなかった場合、遅れていた分の支払いで「再振替手数料」や「回収事務手数料」などが発生するケースもあるぞ。基本的にいずれも数百円程度じゃが、遅延損害金を含め、本来よりも負担は増えるじゃろう。

4. 信用情報が傷つきローンなどを組みにくくなる

楽天カードは日本信用情報機構(JICC)とシー・アイ・シー(CIC)の会員で、それぞれと利用状況を共有しているため、支払い遅れの記録は信用情報にも登録される可能性があります。

その場合、返済能力の調査で信用情報を利用する各種ローンやクレジットカード、ショッピングローン(信販会社を利用した分割払い)などの審査に通りづらくなるでしょう。

信用情報に傷がついている状態を「ブラック」といいますが、通常、数日~1週間程度の短期的な遅れであればブラックにはなりません。

「契約どおりに支払いが行われなかった」という記録は登録されるため、信用情報の評価に影響はするものの、事故情報(異動情報)として記録されるのは2ヶ月~3ヶ月以上の延滞です。

2回以上連続で楽天カードの支払いを行えていない場合は、信用情報がブラックになる可能性は高いと思ってください。

5. 楽天カードを強制解約される

楽天カードの支払いが遅れているときの利用停止は一時的なものです。しかし、延滞期間が2ヶ月以上になり、支払いの見込みが薄いと判断された場合、楽天カードの会員資格を失って、強制解約になる可能性が高くなります。

楽天カードが強制解約になると遅延損害金を含めて、遅れていた支払いを済ませても、利用停止が解除されることはありません。

強制解約になるタイミングは明確に決まっているわけではありませんが、2ヶ月以上の延滞でその可能性は高まると思ってください。

また、クレジットカードの強制解約も信用情報には事故情報として登録されます。クレジットカードが強制解約されるケースについては以下の記事で詳しく解説しています。

クレジットカードの強制解約で起こるリスクとは?理由や原因と対処法を解説!

6. 楽天カードで滞納している全額を一括請求される

楽天カードの滞納期間が1ヶ月以上になった場合、遅延損害金込みで利用残高をまとめて支払うことを求める一括請求のリスクが高まります。一括請求で自宅に届く書類には、「未払いの金額」「遅延損害金の額」「支払い期限」などが記載されています。

滞納中はカードが利用停止になるものの、遅延損害金は日割りで加算されていくため、延滞の期間が長期になればなるほど、一括での返済は難しくなるでしょう。

楽天カードからの一括請求を放置した場合、裁判に発展するケースもあるため、書類に記載された期日までに支払いを行うことが重要です。

クレジットカードの支払いが遅れている場合、債権がカード会社から債権回収会社(サービサー)に譲渡されるケースもあるぞ。その場合、譲渡先の企業・法律事務所などが債権者になるため、カード会社以外の名義で書類が届くこともあるのじゃ。債権譲渡の段階で利用者に連絡があるので、クレジットカードの延滞中は自宅に届く書類にもしっかりと目を通すようにしてくれ。

7. 法的手段による差し押さえが行われる

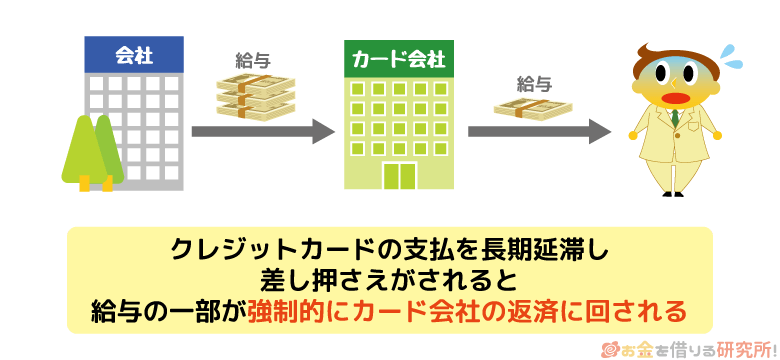

たとえクレジットカードの請求が未払いでも、勝手に財産や給料を差し押さえられることはありません。そのため、クレジットカード会社は給与・銀行口座の差し押さえのために裁判を起こします。

この段階になるとカード会社ではなく、裁判所から手紙が届くことになり、指定の期日までに答弁書を提出するなどの対応が必要です。法律事務所などでの相談も視野に入れて早めに行動すべきでしょう。

裁判に発展した場合、裁判所からの連絡を無視しても意味はなく、債権者側の主張が全面的に認められる形で判決が出る可能性が高いので注意してください。

どうしても支払いが難しいケースでは、滞納を認めた上で、一括返済ができないことを伝え、分割での返済を交渉することになるでしょう。

楽天カードとしても、返済されないよりは、分割でも全額が支払われた方が良いはずです。

一方、分割払いの交渉が上手くいかず、給与の差し押さえが認められた場合は毎月の給与の一部が強制的にクレジットカードの返済に回されることになります。

カード会社が通常の督促から法的な手段による債権回収に移行する前には、訴訟予告通知書が届きます。

この訴訟予告通知書が届いてから実際に訴訟が起こされるまでの期間はケースバイケースですが、いつ裁判所から手紙が届いてもおかしくない状態だと思ってください。

給与の差し押さえに関しては、勤め先にもクレジットカードの滞納を知られる原因になるため、事態が悪化する前に適切な対応をとることが重要です。

楽天カードの引き落とし口座が残高不足になったときの対処法

楽天カードの引き落とし時間は、登録している金融機関によって異なりますが、毎月27日(土・日・祝日は翌営業日)が楽天カードの引き落とし日です。

基本的に引き落とし日の午前5時以降に順次処理されていくため、当日の入金では引き落としに間に合わない可能性があります。原則として引き落としの前日までに入金を済ませてください。

楽天カードの引き落とし日に残高不足で支払いを行えなかった場合はどうすれば良いのでしょうか?

残高不足で楽天カードの支払いを滞納してしまったときの対処法は、登録している金融機関や引き落とし日からの経過日数などによって変わってきます。

楽天カードの引き落とし口座が残高不足になったときの対処法

- 不足額を入金して再振替(再引き落とし)を行う

- スマートフォンのバーコード表示で支払いを行う

- 楽天カード指定の口座に必要金額を入金する

- コンビニで振込依頼書を使って支払う

例えば、引き落とし先に楽天銀行を登録している場合、当日の再振替もありますし、一定期間内の入金なら引き落とし日以降も再振替の対象になります。

その一方で、再振替で対処できないケースもあり、その場合は別の方法で支払いを行わなければいけません。

以下では楽天カードの引き落としで残高不足になったときの支払い方法について解説していきます。

不足額を入金して再振替(再引き落とし)を行う

残高不足で楽天カードの引き落としを行えなかった場合、最初に再振替日を確認しましょう。

1回目の引き落としで残高不足でも、不足金額を入金しておけば、2回目以降の引き落としで楽天カードの支払いを行うことができます。

再振替日は登録している金融機関によって異なり、すべての金融機関が再振替の対象になるわけではありません。

まずは「登録している金融機関が再振替の対象になっているか?」を確認して、再振替の対象の場合は、再振替日の前営業日までに入金を済ませましょう。

口座にお金を用意しておけば引き落としをしてくれるので、楽天カードに連絡を入れる必要はありません。

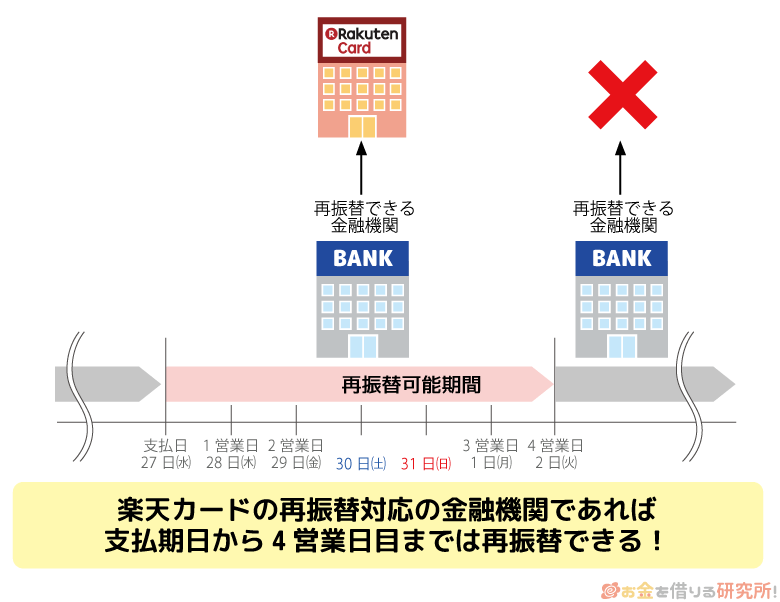

この再振替は「支払期日から4営業日目までであること」「再振替に対応している金融機関であること」の2つが条件です。

引き落とし日から1週間以上経っていたり、指定の金融機関以外で口座振替をしていたりすると再振替はできないので注意してください。

楽天カードの再振替ができる金融機関

楽天カードの再振替に対応している金融機関と再振替の対象期間を表にまとめました。

楽天カードの再振替ができる金融機関

| 再振替日 | 対象金融機関 |

|---|---|

| 支払い日の翌日から土・日・祝日を除く4営業日 | 楽天銀行/ みずほ銀行/ 三井住友銀行/ 三菱UFJ銀行/ りそな銀行/ 埼玉りそな銀行/ 北海道銀行/ 北陸銀行/ 横浜銀行/ 千葉銀行/ 広島銀行/ 福岡銀行/ 熊本銀行/ 十八親和銀行/ 常陽銀行/ 肥後銀行/ 八十二銀行/ 七十七銀行/ 足利銀行/ 北洋銀行/ 群馬銀行/ 百五銀行 |

| 支払い日の翌日から翌月2日までの営業日 ※1 | 福井銀行/ 大分銀行/ 西日本シティ銀行 |

| 月末最終日 ※2 | ゆうちょ銀行 |

※ 再振替が実施された場合、手数料として220円(税込み)が支払い日の翌々月支払い日(支払い日が土・日・祝日の場合は翌営業日)に請求されます。

※1 土・日・祝日を除きます。

※2 月末最終日が土・日・祝日の場合は翌営業日になります。

楽天銀行に加えて、メガバンク、ゆうちょ銀行なども楽天カードの再振替に対応しています。金融機関により再振替日や時間帯は異なるため、確認のうえ、引き落としに間に合うように資金の用意を行ってください。

対象金融機関でも再振替が実施されないケース

再振替の対象金融機関であれば登録口座に入金しておけば自動的に引き落としを行ってくれます。

ただし、再振替の対象金融機関であっても、楽天カードの前月分の請求から延滞している場合、再振替の対象外になるケースもあるので注意してください。

短期的な延滞でない場合は、基本的に再振替以外の方法で支払いを行うことになるでしょう。

前回分の支払いから遅れが生じている方は、コールセンターなどで対応方法を確認するのが確実です。

スマートフォンのバーコード表示で支払いを行う

スマホ限定のサービスですが、楽天カードの場合、スマートフォンから会員専用サービス「楽天e-NAVI」にログインすれば、バーコードを表示することでコンビニのレジで支払いを行うこともできます。

バーコード表示で支払いを行えるケースでは、会員ページの上部にメッセージが表示されます。再振替で支払いを行えない場合などは、以下の手順で支払いを済ませてください。

スマホのバーコード表示で支払いを行う手順

- スマートフォンから「楽天e-NAVI」にログインする

- 会員ページ上部の支払い遅延のメッセージをタップする

- 支払い金額および請求内容を確認する

- 「支払いバーコードを表示」をタップする

- コンビニのレジでバーコードを提示して、現金で支払いをする

- 楽天カードの支払いデータ確認後、入金受取メールが配信される

スマートフォンのバーコード表示を利用すれば、後述する「振込依頼書」を使わなくてもコンビニのレジで支払いが可能です。

ただし、スマートフォンのバーコード表示での支払いは、店舗・金額に応じた払込手数料がかかります。

「スマートフォンのバーコード表示」の払込手数料

| 1万円未満 | 1万円~5万円未満 | 5万円以上 | |

|---|---|---|---|

| ローソン/ ファミリーマート/ デイリーヤマザキ/ セイコーマート | 110円 | 220円 | 550円 |

| セブンイレブン | 110円 | 220円 | 440円 |

| ミニストップ | 66円 | 110円 | 330円 |

※ 支払い金額が30万円を超える場合、コンビニエンスストアでの支払いはできません。会員ページで確認できる振込先に振り込みで支払いを行ってください。

また、支払いは現金のみです。

楽天カードの支払い金額と手数料を確認のうえ、その合計金額以上の現金を用意してください。

楽天カード指定の口座に必要金額を入金する

楽天カードではクレジットカードの支払いが遅れた場合の振込口座が用意されています。口座は利用者ごとに異なるため、金額とあわせて確認しておきましょう。

楽天カード指定の口座を確認する方法は以下の3種類です。

楽天カード指定口座の確認方法

- 自動音声専用ダイヤルを利用する

- 会員専用サービス「楽天e-NAVI」にログインする

- チャットサポートを利用する

自動音声専用ダイヤルを利用する

楽天カードの引き落とし日から翌月10日までの期間であれば、自動音声ダイヤル(24時間対応)にて振込先口座を確認可能です。

確認のためにはクレジットカード番号などが必要になるため、手元に楽天カードを用意しておきましょう。

自動音声ダイヤルに電話をかけたら、音声ガイダンスに従って手続きを進めてください。

電話で振込口座・振込金額を確認する方法

- 自動音声ダイヤルに電話する

- 「2」(支払い関連)を選択する

- 「カード番号」および「生年月日」を入力する

- 「3」(引き落としが間に合わなかった場合)を選択する

- 振込先口座および金額を確認する

- 指定した振込日に振り込みを行う

※ スキップ番号「#2300」を入力することでアナウンスを短縮することもできます。

※ 振込日は引き落とし日~翌月10日までです。

会員専用サービス「楽天e-NAVI」にログインする

楽天カードの引き落としができなった場合の振込先口座は、会員専用サービス「楽天e-NAVI」でも確認可能です。

支払い日を過ぎている場合、月末から翌月のはじめにかけて会員ページの上部に支払い遅延のメッセージが表示されるので、そこから振込先口座や受取人名義を確認してください。

もし支払い遅延のメッセージが表示されていなかったり、会員ページを利用できなかったりするなら、次に説明するチャットサポートから問い合わせましょう。

チャットサポートを利用する

楽天カードにはチャットサポートサービスがあります。

支払いが遅れてしまったときの対応方法についても確認できるので、チャットサポートページの「ご利用残高のお支払い」から「残高不足で引き落とされなかった」の選択後、具体的な問い合わせ内容を入力してください。

チャットサポートサービスのオペレーターによる受付時間は9:30~25:30です。

ほかの確認方法と違って、サービスを利用できる時間が決まっている点に注意しましょう。

コンビニで振込依頼書を使って支払う

楽天カードの支払い日を過ぎている場合、自宅に振込依頼書が届くケースもあります。 ※1

振込依頼書が届いている方は、記載内容を確認のうえ、コンビニのレジで支払いを行ってください。

ちなみに、振込依頼書の到着予定日は、楽天カードの引き落とし先として登録している金融機関ごとに異なります。

そのため、金融機関によって数営業日の差が出るケース(※2)もありますが、到着を確認したらすぐに支払いを行うようにしましょう。

また、振込依頼書を利用する場合、「スマートフォンのバーコード表示」を利用するケースと同額の払込手数料が利用者負担になります。 ※3

振込依頼書を利用する場合の払込手数料

| 1万円未満 | 1万円~5万円未満 | 5万円以上 | |

|---|---|---|---|

| ローソン/ ファミリーマート/ デイリーヤマザキ/ セイコーマート/ ミニストップ | 110円 | 220円 | 550円 |

| セブンイレブン | 110円 | 220円 | 440円 |

| ポプラ | 66円 | 110円 | 330円 |

※ 支払い金額が30万円を超える場合、コンビニエンスストアでの支払いはできません。会員ページで確認できる振込先に振り込みで支払いを行ってください。

振込依頼書に記載されている金額(遅延損害金を含む)とあわせて手数料についても確認しておいてください。

基本的に延滞が解消されるまでは「再振替」や「指定口座への入金」などがスピーディじゃぞ。それらの方法で入金がなかったときに振込依頼書が郵送されてくるため、すぐにお金を用意できるならその前に別の方法で支払いを済ませるのじゃ。

※1 振込依頼書が楽天カード株式会社の都合により発送されないケースもあります。

※2 住んでいる地域により、振込依頼書の到着が数日遅れるケースもあります。予定日から3日以上が経過しても届かない場合は、登録住所に誤りがないことを確認のうえ、楽天カードのカスタマーセンターまで連絡してください。

※3 「スマートフォンのバーコード表示」の場合と利用できるコンビニが一部異なるので注意してください。

楽天カードの延滞解消後、いつ利用再開になる?

残高不足で楽天カードの引き落としを行えなかった場合、延滞を解消するまではクレジットカードの利用が制限されるケースもあります。

利用制限を解除するためには、遅れていた支払いを行って、延滞状態を解消しなくてはいけません。

延滞解消からクレジットカードの利用再開までに要する期間は「通常2営業日~5営業日ほど」とされています。

「うっかり入金を忘れていて、再振替で支払いを行った」というケースであれば、数営業日で楽天カードの利用停止は解除されるでしょう。

しかし、楽天カード側での入金確認に時間がかかるケースもあり、その場合、入金確認後、最短翌日での利用再開になります。

例えば、口座振替(自動引落)に関しては、クレジットカード会社側が引き落とし結果を確認するのに数営業日かかります。

利用停止の解除は入金確認後に行われ、「遅れていた支払いを行えばすぐにクレジットカードの利用停止が解除される」というわけではない点に注意しましょう。

利用再開までにかかる日数はケースバイケースですが、支払いから1週間程度の期間を要するケースもあると思ってください。

もし遅れていた支払いを行ってから1週間程度が経過しても利用再開にならないなら、会員専用サービス「楽天e-NAVI」もしくはAIチャットサービスで楽天カードの利用可否を確認してくれ。会員ページにログイン後、「このカードはご利用いただけません」の表示がある場合、対象の楽天カードは利用できんぞ。また、これまでに何度も延滞しているケースや延滞の解消に時間がかかったケースでは、利用再開にあたって再度審査が行われることもあるぞ。また、審査の結果、利用再開とならない可能性もあるのじゃ。

楽天カードで滞納しているお金をすぐに払えない場合はどうすれば良い?

中には楽天カードの支払日を過ぎているのは分かっていても、すぐにお金を用意することができない人もいますよね。ここまでで説明してきたようなリスクを回避するためには、何とかお金を工面するしか方法はありません。

もし失業などが原因で支払いの目処がまったく立たないといった場合なら、楽天カードのコールセンターへ電話をかけて相談してください。

引き落とし日を過ぎると延滞にはなってしまいますが、相談することで返済の意思があることは伝えられます。

そして、支払いができない理由、今後の支払いスケジュールなど聞かれたことには素直に答えましょう。そうすることで何度も督促の電話がかかってきたり、いきなり強制解約されたりするなどの事態は避けられるかもしれません。

延滞を解消するまでは利用停止になる点に変わりありませんが、連絡を無視したり、本来の引き落とし日から何日も経ってから相談したりするよりも印象は良いでしょう。

クレジットカードの支払いに遅れが出ている以上、遅延損害金の請求や信用情報への影響は避けられんぞ。そのため、デメリットを最小限に抑えるには再振替に間に合うようにお金を用意する、可能なら初回の引き落としのタイミングで残高不足にならないようにするというのが好ましいじゃろう。実は、引き落としまでに一定の日数があれば、残高不足にならないように対策することは可能じゃ。次章ではクレジットカードの支払いが厳しいときの対処法を紹介するので参考にしてくれ。

「今月は楽天カードの支払いが厳しい……」という場合の対処法

今月分の楽天カードの支払いが難しい場合、引き落としまでの期間によってとれる対処法が変わってきます。

引き落とし日を1日でも過ぎれば延滞になり、さまざまなリスク・デメリットが生じます。

その一方で、引き落としまでに時間があればクレジットカードの延滞は回避できるので、以下のような対処法を検討しましょう。

楽天カードの支払いが厳しいときの対処法

- 支払い方法を分割払いやリボ払いに変更する

- カードローンで支払いを立て替える

支払い方法の変更については手続きできる期間が決められておるぞ。対象期間を過ぎてからの変更はできないため、余裕をもって手続きするのじゃ。以下ではそれぞれの対処法のメリット・デメリットについても説明していくぞ。

指定期間内ならあとから分割払い・リボ払いへの変更も可能

楽天カードにはさまざまな支払い方法が用意されているので、クレジットカードの利用金額が多くなりそうなときは、「分割払い」や「リボ払い」「ボーナス払い」を選択することで翌月の請求金額を減らせます。

また、楽天カードの場合は一定期間内なら通常の1回払いをあとから分割払いやリボ払いに変更する(※1)ことも可能です。

次回の請求予定金額を確認して「今月は支払いが厳しい……」と感じたら、支払い方法を変更することで、請求金額を調整しても良いでしょう。

請求金額の調整は会員専用サービスから行え、アプリの場合、メニューの「支払い額調整」や利用明細ページ上部に表示される金額変更受付中のメッセージから手続きできるようになっています。

「あとから分割払い」や「あとからリボ払い」への変更は、支払い月の1日~最長24日までの手続き完了(※2)で、当月分の請求に間に合います。手続き可能期間を過ぎると当月分の支払い金額の調整はできないため、変更は早めに行ってください。

また、3回以上の分割払いやリボ払いには、分割払い手数料・リボ払い手数料がかかります。分割払いは支払い回数に応じて、リボ払いはリボルビング利用残高に対して手数料が発生する点にも注意しましょう。

※1 支払い方法を変更できない場合もあります。

※2 支払い方法の変更の締切日は登録している金融機関によって異なります。実際の当月分の締切日は会員専用サービス「楽天e-NAVI」の利用明細から確認可能です。また、楽天カードの支払い口座の登録が済んでいない場合は10日が締切日です。

引き落とし日の前ならカードローンでの立て替えで残高不足を防げる

楽天カードの引き落としが多くて、残高不足になりそうなときは、カードローンなどのキャッシングサービスで立て替えて支払いを行うという対処法もあります。

支払い方法の変更には手続き期限がありますが、消費者金融カードローンであれば最短即日融資(※1)に対応していて、前日でも間に合う可能性は十分にあります。

大手消費者金融のカードローンなら申し込みだけでなく、契約や借り入れもWeb完結で行えますし、自宅への郵送物や在籍確認の電話連絡(※2)も原則なしです。

また、大手消費者金融カードローンには無利息期間のあるサービスも多く、はじめて利用する場合、一定期間は利息の負担なしでお金を借りられます。

「今月だけ支払いが厳しい」「次の給料日にまとめて返済できる」というケースであれば、無利息期間のあるカードローンを利用すると良いでしょう。

キャッシング枠が設定されていれば楽天カードでお金を借りることも可能じゃ。ただし、新たにキャッシング枠を設定するには審査が必要で、消費者金融カードローンに比べて手続きに時間がかかるケースも多いぞ。また、キャッシングの利用がショッピング枠を圧迫する可能性がある点にも注意すべきじゃろう。クレジットカードキャッシングのデメリットについては以下の記事で詳しく解説しているぞ。

クレジットカードでキャッシング出来るのは便利だけどデメリットはあるの?

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 基本的に申込内容や提出書類などで勤務先を確認しています。審査の都合上、電話で勤務先を確認するケースもありますが、申込者の同意なく在籍確認を実施することはありません。

楽天カードの支払いで残高不足を防ぐための方法

楽天カードに限らず、クレジットカードの支払い遅れにはさまざまなデメリットがあります。

すぐに延滞を解消できれば影響は最小限ですが、短期間であっても複数回の延滞があるなら利用可能額などに影響が出ることも考えられます。

「残高不足で楽天カードの支払いが遅れてしまった……」という経験がある方は、延滞を繰り返さないように注意しましょう。

以下では楽天カードの引き落としで残高不足を防ぐための方法について説明していきます。

楽天カードの支払いで残高不足を防ぐための方法

- 引き落とし日をカレンダーに登録しておく

- 利用情報・利用明細の通知サービスを利用する

- 口座振替事前お知らせサービスを利用する

- 引き落とし口座を変更する

- 減額申請でカードの利用限度額を下げる

楽天カードには入金忘れによる口座の残高不足を防ぐためのサービスがあるのじゃ。また、こまめに利用情報を確認するのは、「クレジットカードの使いすぎを防ぐ」「不正利用にいち早く気づく」ということにも繋がるぞ。クレジットカードの支払いが遅れることのないようにしっかりと対策してくれ。

引き落とし日をカレンダーに登録しておく

楽天カードの利用は月末締め(※1)で、翌月27日が前月分の引き落とし日(※2)になります。

そのため、引き落とし日の前日・前々日である26日や25日をスマホのカレンダー、リマインダーに登録しておきましょう。

楽天カードのスマホアプリから請求金額はいつでも確認可能です。

リマインダーの通知を受け取ったら、請求金額および口座残高を確認して、不足するときは必要な金額を口座に入金してください。

金融機関によって引き落としが実施される時間は異なるので、原則として引き落とし日の前日までに入金を済ませましょう。

※1 楽天市場・楽天ペイ・楽天トラベルでのカード利用の締め日は毎月25日です。26日~月末までの利用分は翌々月の請求になります。

※2 27日が土・日・祝日などの金融機関休業日に該当する場合、引き落としは翌営業日になります。

利用情報・利用明細の通知サービスを利用する

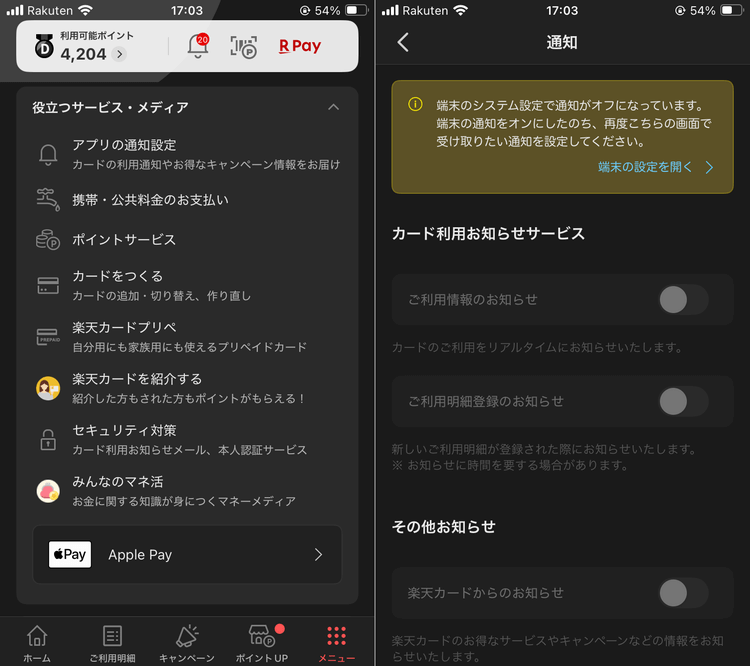

楽天カードのスマホアプリには「カード利用お知らせサービス」があります。

カードの利用情報などの通知をアプリで受け取れるので、使いすぎを防いだり、次回の請求金額を確認したりするのに便利なサービスです。

「カード利用お知らせサービス」の利用を希望する場合は、スマホの端末側で通知を受け取れる設定にしたうえで、アプリ内でも設定を行いましょう。

「メニュー」から「アプリの通知設定」に進み、受け取りたい項目の通知設定をオンに変更すれば設定は完了です。

楽天カードアプリの通知設定の内容

| 通知項目 | 通知内容 | 通知のタイミング |

|---|---|---|

| ご利用情報のお知らせ | カードの利用情報 | リアルタイム |

| ご利用明細登録のお知らせ | 利用明細登録 | 新規利用明細の登録時 |

| 楽天カードからのお知らせ | サービス・キャンペーン案内など | 不定期 |

スマホアプリを使えば、楽天カードの利用状況をいつでも確認できます。

引き落とし日や請求金額を確認する以外にもさまざまな機能があるので、ぜひ活用してください。

口座振替事前お知らせサービスを利用する

楽天カードの引き落とし口座を楽天銀行に設定している場合は、「口座振替事前お知らせサービス」を利用できます。

「口座振替事前お知らせサービス」は楽天カードの口座振替時に楽天銀行の普通預金口座が残高不足になる可能性がある利用者を対象に、口座振替の通知を行ってくれるサービスです。

通知を受け取るには「取引通知メールアドレス」の登録およびメールの受信設定をオンにしておく必要があるので、楽天銀行を利用している人は登録状況・設定を確認してみてください。

メールの配信タイミングは楽天カードの引き落とし日の前々営業日または前営業日で、配信時点で普通預金残高が楽天カードの請求金額に満たない場合に連絡をもらえます。

引き落とし口座を変更する

楽天カードだけでなく、クレジットカードの引き落とし先は、できるだけ給与の受取口座と一緒にしておくと良いです。

給与の受取口座であれば残高不足になる危険性は少なく、別の口座から引き落としに必要なお金を移動する手間もありません。

楽天銀行以外にも口座振替時の事前通知サービスを利用できる金融機関はあるため、その点もふまえて、残高不足になりづらい口座を引き落とし先に設定すると良いでしょう。

ちなみに、楽天銀行の普通預金口座の場合、楽天カードの再振替金融機関の対象ですし、もともとの引き落とし日(毎月27日)から翌4営業日までは再振替が可能です。

再振替で支払いを行うと220円(税込)の手数料を請求されるものの、引き落とし口座への入金で延滞を解消できます。

普段の買い物を楽天カードで行っている方は、楽天銀行を引き落とし口座にしておくと便利でしょう。

減額申請でカードの利用可能枠を下げる

楽天カードの利用可能枠は減額(減枠)も可能です。

クレジットカードの使いすぎで残高不足になりやすい方は、会員専用サービス「楽天e-NAVI」で減枠の申し込みを行っても良いでしょう。

ただし、一度下げた利用可能枠をもとに戻したい場合、再度審査を受けなくてはいけません。

減枠と違って、利用可能枠の増額(増枠)には審査があります。

以前と同じ金額まで戻るとは限りませんし、審査の結果、増額が認められないケース、減額や利用停止になるケースもあるので注意してください。

使いすぎの防止策として楽天カードの利用可能枠の減額を検討するときは、それらのデメリットもふまえたうえで慎重に判断してください。

楽天カードの滞納で法律事務所への相談を検討すべきケース

「出費が重なって、今月だけ支払いが厳しい」「次の給料日までしのげれば何とかなる」といったようなケースであれば、支払い方法を変更することで請求金額を調整したり、キャッシングで一時的に立て替えたりする方法も有効です。

しかし、以下のようなケースに該当する場合は、法律事務所での相談も検討すべきです。

楽天カードの滞納で法律事務所への相談を検討すべきケース

- 楽天カード以外のクレジットカードでも支払いに遅れが出ている

- 借り入れ・返済を繰り返す自転車操業の状態にある

- 月々の支払いが厳しく、延滞を解消できる見込みもない

- 2ヶ月~3ヶ月以上の滞納期間になっている

- 裁判所から訴状や支払督促が届いている

借金問題を扱う法律事務所であれば債務整理に関する相談が可能です。

債務整理は支払い条件の調整や債務の減額などを目指す手続きのことで、「任意整理」「個人再生」「自己破産」の3種類が主な方法として挙げられます。

手続きの方法によってメリット・デメリットが異なるので、まずは法律事務所の無料相談などを利用して、「現状にあった方法はどれか?」を確認すると良いでしょう。

楽天カード滞納に関するよくある質問

楽天カードの支払いが残高不足でできなったときはどうすれば良い?

残高不足で楽天カードの引き落としを行えなかったときの支払い方法については、AIチャットや会員専用サービス「楽天e-NAVI」で確認可能です。

AIチャットを利用する場合は、「引き落としができなかった」などの項目を選択のうえ、楽天会員情報を入力して、ログインしましょう。

会員情報でログインすることで、会員ごとに選択可能な支払い方法などをいつでも案内してもらえます。

また、会員情報で楽天e-NAVIにログインすれば、銀行振込で支払いを行う場合の指定口座も確認できます。

残高不足で引き落としを行えなかった場合、会員ページの上部にメッセージが表示されるので、再振替に対応していない金融機関を引き落とし先に指定しているケースや再振替の実施期間を過ぎたケースなどは、会員専用サービス内で指定口座などを確認してください。

楽天カードで滞納している請求を分割払いにすることはできる?

すでに支払い日を過ぎている場合、楽天カードの請求を分割払いにすることはできません。

原則として楽天カードは月末締めで、翌月27日(土・日・祝日は翌営業日)にまとめて前月の利用金額が口座から引き落とされます。

決済時に1回払いを選択していても、当月の最長24日までならあとから分割払い・リボ払いに変更できるケースはありますが、期限を過ぎた状態での変更は不可です。

そのため、「このままだと引き落としできない……」というときは、できるだけ早めに会員ページで手続きしたり、コールセンターで相談したりしましょう。

「楽天カードの支払いができないので、分割払いに変更したい」という場合は、コールセンターに連絡して、自身で交渉することもできますが、応じてもらえるとは限りません。

また、一括で支払えない場合、分割が認められても最終的には解約になる可能性が高いでしょう。

ちなみに、楽天カード以外にもクレジットカードの利用があったり、支払いを継続するのが難しかったりするケースでは弁護士などの専門家に依頼して、分割交渉してもらうという方法もあります。

しかし、それは債務整理の一種である「任意整理」に該当します。

支払い条件や期限の交渉はできるものの、滞納後の分割交渉は信用情報への影響が大きく、しばらくはクレジットカードの利用ができなくなると思ってください。

楽天カードを滞納していると自宅や職場に訪問されることはある?

クレジットカードやカードローンの督促に怖いイメージを持っているかもしれませんが、正当な理由なくいきなり自宅や職場に訪問することは法律で禁止されています。

楽天カードのような大手であれば、訪問による督促どころか、本人と連絡が取れているなら自宅や職場に電話をかけるということも基本的にはないでしょう。

ただし、「会員情報に登録されている携帯電話が繋がらない」「留守電を残してもいっさい折り返しがない」「支払いを約束しても期限内に入金がなかった」といったケースは別です。

そのような場合には、自宅や勤め先などに電話をしたり、書面で督促したりすることもあります。

また、楽天カードの会員規約を見ると訪問集金の費用に関する条文があるので、プライバシーに配慮した上で自宅などに集金に来る可能性もあるようです。

公式ホームページに記載されているコールセンター以外の番号から電話がかかってくることもあるので、もし不在着信があったならネットで番号を調べた上で折り返しましょう。

登録してある番号が古くなっていないかも確認して、もしものときには、すぐに対応できるようにしておくことが重要です。

楽天カードを滞納しているといつ強制解約される?

楽天カードの規約には「会員資格取消し」についても明記されていて、規約上は、支払いを怠った時点でカードの「利用停止」や「強制解約」の措置が取れるとされています。

はじめての延滞であれば、このような厳しい対応は取られないと思いますが、可能性としてはありえます。

例えば、「これまでに何度も短期間の延滞をしている」「延滞を解消したばかりなのに、また残高不足になった」というような場合には、悪質なケースと判断され、通常よりも厳しい措置を取られる可能性が高いです。

楽天カードに限らず、クレジットカードの滞納後、強制解約になるタイミングは決まっていません。

一般的には2ヶ月~3ヶ月以上の延滞になると強制解約の可能性が高まるといわれていますが、延滞している以上、いつ強制解約になってもおかしくはないでしょう。

「まだ大丈夫だろう」と甘く考えずに、1日でも早く延滞を解消してください。

楽天カードの支払い遅れは利用可能枠や契約更新に影響する?

たとえ短期間の延滞であっても、楽天カードの利用可能枠や契約更新に影響する可能性はあります。

カード会社はサービスの利用状況・支払い状況や信用情報、会員情報を定期的にチェックして、返済能力に変化があれば、利用可能枠を減額するなどの対応をとります。

また、延滞解消後に利用停止が解除されても、総合的な判断で次回の契約を更新しないケースもあるでしょう。

強制解約になる前に延滞を解消しても楽天カードの利用可能枠や契約更新に影響するケースはあるので、うっかり残高不足になってしまった人はすぐに支払いを済ませ、過去に延滞歴がある人は繰り返さないように注意してください。

【まとめ】楽天カードの滞納は短期なら再振替で解消可能!1日も早い対応がリスクを回避するコツ

楽天カードの引き落としは毎月27日(土・日・祝日の場合は翌営業日)なので、それを1日でも過ぎると延滞になってしまいます。

数日の延滞であれば信用情報への影響はまだ小さく、遅延損害金も少額で済むでしょう。

長期間の延滞になると様々なリスクが生じるので、1日でも早く延滞を解消することが大切です。

引き落とし先に登録している金融機関によっては、一定期間内は再振替を行ってくれます。

いつも引き落としに利用している口座に不足額を入金して、再振替に備えてください。

「再振替の期間を過ぎた場合」や「対象外の金融機関を利用している場合」も、コンビニのレジや銀行振込で支払いを行えるようになっています。

会員専用サービスである「楽天e-NAVI」などで選択できる支払い方法や金額を確認のうえ、速やかに支払いを済ませましょう。

また、楽天カードの引き落としが実施される前であれば、支払い方法の変更によって請求金額を調整したり、カードローンによって一時的に立て替えたりすることで延滞は回避可能です。

クレジットカードの支払い遅れは信用情報にも影響するため、深刻な影響が出る前にしっかりと対応することが重要です。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードの延滞にも様々な理由があります。一番多いのが「うっかり口座に入金し忘れていた」というものです。そのような場合であれば、再振替可能な早い段階で口座に入金し、解決するようにしましょう。しかし、度々同じことを繰り返すと、信用情報には傷がつかないまでも楽天カード会社の中で社内ブラックと同様の扱いになる可能性があります。同じミスは繰り返さないことが原則です。また、諸事情でどうしてもお金が工面できないという状況もあるでしょう。その際は必ず楽天カードに連絡を入れ、事情を話して指示を仰ぐようにしてください。カード会社から催促の連絡が入る前に、自分から返済の意思を伝えることで、相手側に誠意を見せることが大切です。クレジットカードも言い換えれば短期間の借金です。「お金を借りる」=「必ず返さなければならない」ということを忘れないようにしましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。