「街金」や「サラ金」は登録を受けて営業する正規の業者であり、事業規模や営業形態などに差はあるものの、消費者金融とほぼ同じものだと思って大丈夫です。

その一方で、闇金は無登録で営業する違法業者のことで、どんなに困っても闇金からお金を借りてはいけません。

闇金が正規の業者を装うケースは多く、「街金だと思って融資の相談をしていたら、実は闇金で危険な目に遭った」という事例もあるので、自分の身を守るために必要な知識をつけておきましょう。

この記事では「街金・サラ金・闇金の意味」「違法業者の見分け方」「正規の業者であることの確認方法」などについて説明していきます。

はじめてお金を借りるのであれば知名度のある大手消費者金融をおすすめしますが、審査に通りづらい場合、中小規模以下の業者を検討するケースもあるでしょう。

安心してお金を借りるためにも街金・サラ金と闇金の違いや違法業者の特徴などについてしっかりと理解してください。

目次

街金とは?街金の特徴とお金を借りても安全な理由

最初に街金とは何かについて説明していきます。

街金は貸金業者の形態の一種で、「街金」という呼び方は街中の雑居ビルなどに事業所を置くケースが多かったことに由来します。

事業の規模が比較的小さく、地元密着型で営業しているような業者を街金と呼ぶケースが多いですが、厳密な定義があるわけではありません。

現在は「消費者金融」という言葉がよく使われ、基本的に街金と消費者金融は同じものだと考えて問題ないでしょう。

法律上の扱いはカードローンなどのサービスを扱う大手消費者金融と変わらないため、計画的に返済できるのであれば街金からお金を借りるのに危険性はありません。

街金からお金を借りても安全な理由は主に以下の3つです。

街金からお金を借りても安全な理由

- 国・都道府県から登録を受けている

- 利息制限法の範囲内で金利を決定している

- 総量規制の対象で、過剰融資を防ぐ仕組みがある

国・都道府県から登録を受けている

街金は「貸金業者」として国や都道府県から登録を受けて、営業しています。

小規模な街金の場合は、店舗のある都道府県から登録を受けているケースが多いでしょう。

複数の都道府県に店舗があるケースでは国から登録を受けることになりますが、いずれの場合も、一定の条件を満たし、審査が行われたうえで所定の行政庁から登録を受けています。

利息制限法の範囲内で金利を決定している

街金などの業者による融資には「利息制限法」が適用されます。

お金を貸すときの金利は業者側が決定できますが、必ず利息制限法の範囲内であり、基準を超える分の利息は無効です。

また、違法な金利で融資を行った場合、貸金業者には営業停止などの行政処分や刑事罰が科される可能性もあります。

そのため、しっかりと登録を受けている街金であれば、法外な利息を請求されることはないでしょう。

利息制限法では貸付金額ごとに適用可能な金利の上限が決められていて、金額に関係なく年20.0%を超えることはありません。

利息制限法の超過分の利息は無効であり、貸金業法違反で行政処分の対象になるのじゃ。また、出資法の上限金利である年20.0%を超えている場合、融資を行った貸金業者は刑事罰の対象にもなるぞ。

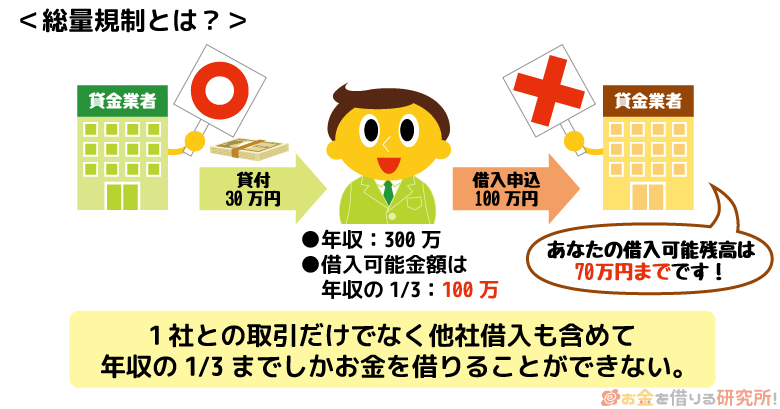

総量規制の対象で、過剰融資を防ぐ仕組みがある

街金などの貸金業者は「総量規制」の対象です。

総量規制は貸金業者による消費者への過剰融資を防ぐためのルールで、「年収の1/3を超える金額の融資」を原則禁止しています。

事業規模に関係なく総量規制に抵触しないことをチェックする必要があるため、街金の審査においても年収や他社借入状況は必ず確認されます。

また、希望融資額や他社借入状況によっては収入証明書で返済能力を確認し、申込者の信用情報も必ず照会します。

審査の基準は業者ごとに異なるものの、法律に則り、確認すべき事項は必ずチェックしています。

街金とサラ金に大きな違いなし!現在は「消費者金融」が一般的

街金と同じような言葉に「サラ金」もあります。

サラ金は「サラリーマン金融」を省略したもので、主な顧客が会社員(サラリーマン)であったことに由来します。

現在では事業の規模に関係なく「消費者金融」と呼ぶケースが増えました。

基本的に「街金」「サラ金」「消費者金融」は呼び方が異なるだけで、いずれも個人向けに融資を行う業者という認識で問題ないでしょう。

街金やサラ金といった呼ばれ方をしていても、国・都道府県から登録を受けた正規の業者である点は大手の消費者金融と一緒で、貸金業法に従って事業を行っています。

サラ金は街金よりも規模の大きい業者に使われることもある

サラ金に関しても厳密な定義はありませんが、街金に比べて規模の大きな業者をサラ金と呼ぶ傾向が強いです。

「消費者金融」という言葉が一般的に使用されるようになったのは1980年代頃からだといわれています。

それ以前は「街金」や「サラ金」と呼ばれ、規模によって呼び方が異なりました。

「街金」と「サラ金」の違い

| 規模 | 現在使われることの多い呼び方 | |

|---|---|---|

| 街金 | 比較的小さい | 中小消費者金融 |

| サラ金 | 比較的大きい | (大手)消費者金融 |

前述のとおり、街金は地域密着型の比較的規模の小さな業者で、現在では中小消費者金融と呼ばれることが多いです。

一方、比較的規模の大きな業者はサラ金と呼ばれ、現在の(大手)消費者金融に該当します。

例えば、アイフルやアコム、プロミス、レイクなどがかつてのサラ金になるでしょう。

ただし、明確に区別することなく、現在の消費者金融を「街金」「サラ金」と呼んでいるケースもあり、呼び方についてはあくまでも主観的なものだと考えてください。

ちなみに、1980年代は現在よりも非常に多くの貸金業者が存在していました。

それが、グレーゾーン金利の撤廃に伴う過払い金返還請求の加熱、一部業者の暴力的な取り立てや法外な金利の問題が表面化したことを機に、法律による規制が厳しくなり、倒産・廃業、合併により大きく数を減らしています。

今でも事業を存続させているのは小数の「大手銀行グループの傘下に入っている」もしくは「独立した状態で事業を成長させている」大手や準大手であり、あえて街金と呼ぶのはそのほかの1店舗のみや数店舗の事業所で営業するような規模の小さい業者になるでしょう。

「街金」や「サラ金」が「消費者金融」に変わった理由

かつては「街金」や「サラ金」と呼ばれていた業者が、「消費者金融」と呼ばれるようになったのは1980年代頃からです。

それにはいくつかの理由がありますが、主な原因は貸金業者による過剰融資、多重債務者の増加が社会問題化したことで「サラ金」という言葉のイメージが悪くなったためです。

現在は法律やコンプライアンスの整備もしっかりと行われていますが、かつての「危険」や「怖い」といったイメージから脱却するために、貸金業界自体が「消費者金融」という呼称を積極的に使用するようになったということもあって、徐々にサラ金や街金とは呼ばれなくなっていきました。

また、サラリーマンだけでなく、女性や個人事業主の利用が多かったこともサラ金という言葉が使われなくなっていった理由のひとつです。大手消費者金融の場合、利用者の3割前後は女性ですし、年齢制限を満たし、本人に安定した収入があるならサラリーマン以外も融資対象になります。

このような背景から街金やサラ金ではなく、消費者金融の呼称が一般的になっていきました。

街金に分類されるかつての小規模業者の中には違法行為を行う闇金が一部存在していたこともあり、闇金と区別するためにも「消費者金融」の名称を積極的に使用するようになっていったともいわれておるぞ。

街金やサラ金でお金を借りるメリット・デメリット

街金やサラ金と呼ばれる会社も貸金業者として登録を受けていて、お金を借りても問題ありません。

ただし、大手消費者金融と比較した場合、いくつか注意すべき点も存在します。

例えば、大手消費者金融から融資を受けられなかった人も街金・サラ金などの小規模〜中小規模の業者であれば審査に通る可能性があります。

その一方で、規模の小さな貸金業者は、大手に比べてサービスの利便性が低いです。

大手消費者金融と比較した場合の街金やサラ金でお金を借りるメリット・デメリットをまとめました。

街金やサラ金でお金を借りるメリット・デメリット

| メリット | ・審査基準の独自性が高く、大手や銀行の審査に通らなかった人も審査通過の可能性がある ・配偶者貸付や事業者貸付対応のローンを扱っているところも多い |

|---|---|

| デメリット | ・大手に比べて上限金利やおよび下限金利が高めに設定されている ・対応可能な最大融資金額が小さい ・来店や郵送が必要で、Web完結で手続きできないケースがある ・即日融資を受けるためのハードルが高い ・対応している借入方法・返済方法が少ない ・証書貸付タイプの商品で、借り入れのたびに申し込みと審査が必要になるケースも多い |

繰り返しになりますが、中小規模以下の業者も法律に則って申込者の返済能力を確認しています。

そのため、誰でも借りられるような甘い審査ではなく、現在の収入や他社借入状況、信用情報の登録内容などによっては審査に通らないケースもあるでしょう。

サービス自体の利便性は大手消費者金融の方が高いです。

まずは大手消費者金融や銀行カードローンの審査を受けて、どうしても難しいケースのみ、中小規模以下の貸金業者も選択肢に入れると良いでしょう。

街金(中小消費者金融)に分類される主な業者、街金でお金を借りるメリット・デメリットの詳細、大手消費者金融との違いについては以下の記事も参考にしてください。

街金とは?たとえ審査が甘くても街金や闇金でのキャッシングをおすすめ出来ない訳とは

街金・サラ金と闇金の違い

前述のとおり、街金やサラ金は貸金業者として国・都道府県から登録を受けて営業している正規の業者です。

大手消費者金融に比べて規模の小さな業者を街金というケースもありますが、法律に則って貸金業を行っているという点に変わりはありません。

その一方で、必要な登録を受けずに営業している違法業者は「闇金(ヤミ金)」です。

街金・サラ金と闇金の違いをまとめると以下のようになります。

街金・サラ金と闇金の違い

| 街金・サラ金 | 闇金 | |

|---|---|---|

| 登録 | 国・都道府県から登録を受けて営業 | 無登録で営業 |

| 金利 | 利息制限法の範囲内 | 法律の上限を超えた金利で融資 |

| 督促 | 法律の範囲内で督促 | 違法な方法での督促も行う |

| 個人情報の扱い | 法令に基づき適切に扱う | 悪用される可能性がある |

| 信用情報の確認 | 必ず確認する | 確認しない |

「法律における上限を超えた利率で融資を行う」「取り立てに暴力や脅迫を利用する」「審査や契約において法律によって定められた手続きを踏まない」などが闇金の特徴として挙げられますが、そもそも無登録での営業自体が貸金業法に違反しています。

ちなみに、個人間のお金の貸し借りは「貸金業」に該当しないものの、営利目的で行う事業なのであれば規模に関係なく貸金業者としての登録が必要になります。

相手が個人であっても、金利自体に違法性はなくても、無登録で営業しているなら闇金だと考えてください。

ちなみに、闇金被害が顕著に増えた時期は2000年から2010年頃にかけてじゃ。貸金業法の改正により、総量規制の導入などで正規業者から借りられなくなった人が増え、闇金に手を出してしまうケースが増加したのじゃ。大手消費者金融や銀行カードローンの審査に通らず、街金からの借り入れを考えるケースもあるじゃろう。もし聞いたことがないような業者を利用するなら、必ず登録を受けている正規の貸金業者であることを確認してくれ。正規業者と闇金を見分けるポイントについては次章で解説していくぞ。

違法・悪徳な金融会社(闇金)の見分け方

テレビや街中の広告で見かけるような大手の消費者金融であれば安全ですが、名前をはじめて聞くようないわゆる街金やサラ金は闇金との区別が付きにくいこともあるので注意してください。

正規の金融機関と無登録で営業する闇金を見分けるには以下のようなポイントがあります。

違法・悪徳な金融会社(闇金)を見分けるポイント

- 貸付金利が違法でないか

- 利息以外に手数料の負担がないか

- 総量規制を遵守しているか

- 50万円を超える融資で収入証明書を提出させているか

- 契約書がしっかりと交付されるか

- 「ブラックOK」などの謳い文句を使っていないか

- 違法な取り立てを実施していないか

- 固定の電話番号や住所などが明記されているか

- 正規の貸金業者としての登録番号が記載されているか

街金やサラ金などの貸金業者は、貸金業法に則って貸付業務を行わなければいけません。

以前は法整備が不十分なケースもありましたが、2006年の貸金業法の改正以降、多重債務や過剰融資、闇金被害などから一般消費者を守るためにさまざまな規制が強化されています。

以上の項目に該当する場合、貸金業法等の法律に違反しており、借入先が闇金である可能性が高いです。

もし少しでも「なんか怪しいな」「ちょっと変じゃない?」と感じたら、利用しないということが重要です。

違法業者の場合、提示している貸付条件が実際と異なるケースも多いぞ。また、対応が丁寧で、一見悪質な業者には見えない「ソフト闇金」も増えておる。ただし、ソフト闇金が優しいのは最初だけで、利用するリスクは通常の闇金と一緒じゃ。闇金の見分け方をしっかりと理解して、関わりを持たないように注意してくれ。

貸付金利が違法でないか

お金を貸す際に適用できる金利の上限は利息制限法で決められています。

融資額(元金)ごとに以下のように適用可能な金利の上限が定められていて、明らかにその利率を超えているのであれば闇金だと考えてください。

利息制限法で定められている上限金利

| 融資額 | 適用金利(実質年率) |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円~100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

返済日を過ぎたケースに適用される遅延利率についても同様で、いかなる場合であっても年20.0%を超える金利にはなりません。

本来は上限金利の1.46倍までの遅延損害金が法的に有効なのですが、それでも年20.0%を超えることはないのです。

また、原則として金利は年率で表示されます。

借入先が年率以外の利率しか表示していないのであれば、その業者は闇金の可能性が高いでしょう。

闇金の場合、「トイチ」「トサン」「トゴ」などの金利でお金を貸すケースもあり、それぞれは10日後に負担する利息の割合を意味しています。

例えば、「トイチ」は10日で1割になるため、10万円を借りると10日後に11万円を返済しなくてはいけません。

トイチの金利は年率に換算すると年365%で、法律で定められている上限を大きく超えています。

年率に換算すると「トサン」は年1,095%、「トゴ」は年1,825%になるぞ。いずれも元金部分にのみ利息が加算される「短利」の場合で、利息についても計算に含める「複利」ではトイチでも年3,142%になるのじゃ。闇金では違法な金利だと分かりづらくなっているケースもあるので、「利息制限法の範囲内か?」「実質年率で表示されているか?」をしっかりと確認することは重要じゃな。

利息以外に手数料の負担がないか

説明したように正規の貸金業者は金利を実質年率で表示しています。

そして、「実質年率」とは利息だけでなく、そのほかの諸費用も含めた金額を年率に換算した利率になります。

「ローンカードの再発行にかかる手数料」「提携ATM利用時の手数料」などは例外になりますが、契約手数料や事務手数料、保証料などの名目で金銭の負担を要求するのであれば、それらは実質年率の計算に含まれなければなりません。

例えば、10万円の融資に対して、金利が年18.0%というのは利息制限法の範囲内です。

ただし、その利息とは別に手数料や保証料などを請求している場合は、実質的な年率が年18.0%を超えているため違法となります。

闇金の場合、違法な金利であることを隠すために、利息以外の名目で金銭を要求してくるケースもあるので注意してください。

総量規制を遵守しているか

「街金」や「サラ金」「消費者金融」などは呼び方に関係なく、いずれも貸金業者であり、貸金業法に則って貸付業務を行っています。

そして、貸金業者には総量規制というルールが適用されます。

貸金業法における総量規制では「貸金業者は顧客に対して年収の1/3を超える融資をしてはいけない」という基準が設けられています。

そのため、「総量規制オーバーでも借りられる」「他社借入の状況に関係なく融資できます」などと謳う業者があれば闇金の可能性が高いです。

いわゆる「おまとめローン」などいくつかの例外もありますが、正規の業者であれば総量規制を遵守して融資を行います。

総量規制に違反すると業務改善命令が出されたり、業務停止命令などの行政処分が下されたりし、貸金業登録が取り消しになる可能性もあります。

貸金業者には総量規制に抵触しないことを確認する義務があるので、「年収の確認を行わない」「希望額や他社借入金額に関係なく収入証明書を確認しない」というのも闇金の特徴です。

50万円を超える融資で収入証明書を提出させているか

貸金業者が返済能力の審査を行う場合、以下のいずれかに該当するなら書面による返済能力の確認が必須です。

返済能力の確認で収入証明書が必要になるケース

- 1社から50万円超の金額を借りる場合

- 希望額と他社借入総額の合計が100万円を超える場合

そのため、特定の業者からの借入額が50万円を超えるのに収入証明書の確認が行われなかったのであれば、闇金の可能性が高いと考えられます。

「わざわざ収入証明書を用意するのは面倒……」と感じる人もいるかもしれませんが、過剰融資を防ぐためのルールであり、法律に従って貸金業を営んでいる正規の業者なら必ずチェックします。

上記のいずれにも該当しない場合、収入証明書なしで審査を進めてもらえるケースはあるものの、条件なく収入証明書の提出不要を謳う業者からお金を借りてはいけません。

契約書がしっかりと交付されるか

正規の業者であればカードローンなどの契約内容を明記した契約書などを必ず発行します。

最近では紙の契約書ではなく、インターネット上で確認することのできる電子契約サービスも増えていますが、貸金業者には契約の前にその内容を明記した書面の交付が義務付けられています。

また、その書面に掲載が必要な項目にも決まりがあり、次のような項目は必ず記されます。

契約に際して交付される書面に記される項目

- 貸金業者の商号、名称(または氏名および住所)

- 融資額

- 金利

- 返済方式

- 返済期間および返済回数

- 遅延損害金について

- その他、内閣府令で定められている事項

例えば、「店舗に来店しているのに契約書が交付されなかった」「契約書の電磁交付もなく、SNSでのやり取りだけで融資を受けられた」などのケースは闇金の可能性が高いです。

そのほかにも「十分な説明なく契約を迫られた」「クレジットカードなどを担保として求められた」「借入申込書に嘘の年収などを記入するように指示された」なども契約時の違法行為に該当します。

正規の手続きを踏まずに融資しようとしてくる場合にも注意してください。

「ブラックOK」などの謳い文句を使っていないか

貸金業法においては広告に関する規制もあり、安易な借り入れを助長するような表現の使用は禁止されています。

例えば、以下のような文言は貸金業法に違反する可能性が高く、正規の金融機関であれば使用しません。

貸金業法に違反する可能性のある文言

- ブラックOK

- 誰でも貸します

- 無審査

- 無職でも借りられる

- 無条件で融資可能

闇金に手を出しやすいのは、審査に通らず正規業者から融資を受けられない人たちです。そのため、闇金は上記のような甘い誘い文句を使って集客しますが、十分な返済能力がなくてもお金を貸すのは違法な手段で取り立てを行うからです。

また、闇金はチラシやSNSなどを主な広告媒体にしていて、その点も正規の業者と異なります。

中にはWebサイトを利用する闇金もありますが、法律上、記載が必要な事項が載っていなかったり、虚偽の貸付条件等を記載していたりするので注意してください。

違法な取り立てを実施していないか

取り立てについて契約前に知るのは難しいかもしれませんが、違法な取り立ては報告の多い被害なのであわせて説明しておきます。

大手消費者金融や銀行などの金融機関も返済日を過ぎた際には督促を実施します。登録されている電話番号やメールアドレス等に連絡がくるケースはあるものの、督促は法律で認められている範囲内でのみ行います。

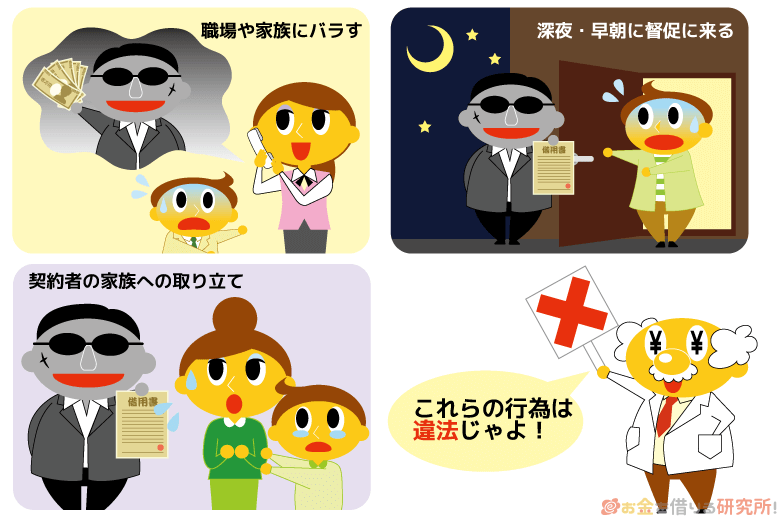

その一方で、闇金の場合は、「契約者の家族に返済を迫る」「返済のために別の業者で融資を受けるように促す」「職場や家族にバラすと脅す」「正当な理由なく深夜早朝に督促する」など違法な行為も行うので注意してください。

取り立てにおいて違法な行為があった場合、刑事罰の対象になる可能性もあります。

例えば、貸金業法には「取立て行為の規制(貸金業法第21条)」があり、それに違反すると「2年以下の拘禁系もしくは300万円以下の罰金、または併科(貸金業法第47条の3 第1項3号)」となっています。

「消費者金融でお金を借りて返せないと怖い取り立てがある」といったイメージを持っているかもしれませんが、闇金でない限り、実際にそのような取り立ては行われないと思って良いでしょう。テレビドラマであるような怖いお兄さんが自宅の前で大声を出すなんてことはありません。

法律に則って運営している業者も督促は行いますし、長期の延滞では法的手段による債権回収を試みるケースもあります。しかし、違法な方法での督促には行政処分や刑事罰の可能性があるため、上記のような方法で取り立てを行うことはないです。

固定の電話番号や住所などが明記されているか

法律上、貸金業者は営業所や固定電話を設置する必要がありますが、闇金の場合、「住所を公開しない」「連絡先は携帯電話のみ記載する」といったケースがほとんどです。

連絡先を携帯電話のみにしている闇金は「090金融」などと呼ばれることもありますが、最近ではメッセージアプリのLINEやSNSなどを連絡手段としている違法業者も存在するので注意してください。また、摘発を避けるために使用される携帯電話番号が頻繁に変わるケースもあります。

営業所の住所や固定電話の番号が公開されていないのであれば闇金を疑いましょう。

ただし、「営業所があり、固定電話を設置しているなら闇金ではない」とはいえないぞ。架空の住所を記載していたり、固定電話の番号に偽装していたりするケースもあるのじゃ。闇金の手口は巧妙化しているため、細心の注意を払ってくれ。

正規の貸金業者としての登録番号が記載されているか

国・都道府県から登録を受けた正規の貸金業者には、登録番号が割り振られます。そして、公式ホームページなどへの記載義務もあるため、公式ホームページ上に登録番号の表示のない業者は無登録で営業する闇金です。

貸金業者の登録番号は「◯◯財務局(△)第×××××号」のように表記されます。まず、貸金業者の営業所が複数の都道府県にまたがる場合には本社のある地域を管轄する財務局(長)、1つの都道府県内にのみ営業所がある場合は都道府県(知事)が記載されます。

その後の( )内の数字は登録を更新した回数で、更新は3年ごとです。そのため、その数字が小さい場合は比較的、新しい貸金業者で、大きい場合は昔から貸金業を営んでいる業者だと判断できます。

知名度の低い街金・サラ金を利用する場合、一定年数以上の営業実績のある業者を選べば、歴が浅い業者よりは安心でしょう。

ただし、「偽の登録番号を表示する」「正規の貸金業者の登録番号を使用する」「廃業により欠番となった登録番号を記載する」「実在する金融機関の関連会社を装う」などの手口もあるため、登録番号の記載の有無のみで判断することはできません。

WebサイトやDM・チラシ、営業所の看板、契約書などに登録番号の記載がなければ闇金を疑うべきですが、記載があったからといって闇金ではないことの証拠にはなりません。

あくまでも借入先が闇金でないかをチェックするためのポイントのひとつだと思ってください。

正規の貸金業者や無登録の違法業者の情報を調べる方法

大手消費者金融に比べて街金に分類される中小規模以下の貸金業者の知名度は低いです。

そのため、名前を聞いたことがないような街金やサラ金からお金を借りるときは、正規の貸金業者であることを確認しておきましょう。

借入先が「登録を受けた貸金業者であること」もしくは「無登録で営業する闇金でないこと」などを確認する手段には以下のようなものがあります。

正規の貸金業者や無登録の違法業者の情報を調べる方法

- 金融庁の登録貸金業者検索サービスを利用する

- 日本貸金業協会の会員検索ページを利用する

- 日本貸金業協会の「ヤミ金(悪失業者)の検索」サービスを利用する

「なかなか審査に通らず、やっと借りられたと思ったら闇金だった」というケースもあるぞ。また、闇金の手口は年々、巧妙化しており、貸し付けだけでなく後払いや先払いを利用した現金化などから闇金の被害に遭うケースもあるのじゃ。自分自身を闇金の被害から守るためにも少しでも怪しいと思ったら利用しないことが大切じゃぞ。

金融庁の登録貸金業者検索サービスを利用する

繰り返しになりますが、事業として貸金業を営むには貸金業者の登録を受ける必要があります。

大手消費者金融も、中小規模以下のサラ金や街金も貸金業者としての登録を受けていて、正規の業者であれば金融庁の「登録貸金業者情報検索入力ページ」で検索できるようになっています。

検索は公式ホームページ等に記載されている登録番号だけでなく、商号・名称や代表者の氏名、電話番号などの一部項目のみでも行えます。

また、検索結果では現在の行政処分の有無なども確認可能です。

ただし、正規業者の登録番号を無関係な業者が勝手に使用したり、実在する貸金業者を闇金が騙ったりするケースもゼロではありません。検索にヒットすれば絶対に安心というわけではないので、その点は覚えておきましょう。

日本貸金業協会の会員検索ページを利用する

貸金業者としての登録を受けている法人・個人は1,500近く存在します(2026年1月時点)が、その中からより安心な借入先を探すのであれば日本貸金業協会の会員番号も確認しておきましょう。

貸金業を営む場合、国・都道府県から貸金業者としての登録を受けることが必須です。一方、日本貸金業協会への加入については、法律上、必須というわけではありません。

そのため、協会員でなければ闇金というわけではありませんが、街金やサラ金と呼ばれる業者を探すときは日本貸金業協会の会員番号が記載されているところだとより安心です。

日本貸金業協会では会員に対して研修や監査、サポート等を行っていて、会員になっている貸金業者の方がコンプライアンスの態勢は整っているといえるでしょう。

また、日本貸金業協会の会員は「協会員検索」から本店のある都道府県や協会員番号、貸金業者の登録番号、商号・名称、電話番号などで検索可能です。利用しようと思っている業者が協会員かどうかは、日本貸金業協会の公式ホームページで調べてください。

日本貸金業協会の「ヤミ金(悪失業者)の検索」サービスを利用する

日本貸金業協会の公式ホームページでは無登録で営業する闇金に関する情報も検索できるようになっています。

こちらは正規業者であることを調べるのではなく、無登録であるにも関わらず登録番号や業者名を詐称するなどして違法に貸金業を行った業者を検索できるサービスです。

日本貸金業協会の「ヤミ金(悪失業者)の検索」では「業者名」「電話番号」「住所」「FAX番号」で検索を行えます。また、検索結果では悪質業者による被害内容・勧誘手口なども確認可能です。

もし検索にヒットしたなら、その業者は闇金なので絶対に利用してはいけません。

安心して融資を受けるなら大手消費者金融を利用するのが確実で早い

正規の貸金業者は国・都道府県から登録を受けて営業していて、貸金業法などの法律に則って消費者に融資をしています。そのため、中小規模以下の街金やサラ金と呼ばれる貸金業者を利用しても危険性はありません。

ただし、貸金業者の数は非常に多く、調べても情報がほとんど出てこないような小さな業者の場合、闇金ではないことを確認するのが難しいケースもあります。

例えば、正規業者になりすますようなケースもありますし、インターネットの口コミを鵜呑みにするのも、ホームページの雰囲気だけで判断するのも危険でしょう。

規模が小さく、地域密着型の貸金業者の中にも優良なところはたくさんありますが、コンプライアンスの態勢が整っていて、利用者も多いという点では大手消費者金融を選ぶ方がより安心です。

街金ではなく大手消費者金融を選ぶメリット

- 日本貸金業協会の会員でコンプライアンス態勢が整備されている

- 利用者が多く、口コミなどの情報も調べやすい

- 最短即日融資に対応していて20分以内の借り入れも可能 ※1

- Web完結対応で、店舗に来店することなく手続きできる

- 原則、勤務先への在籍確認の電話連絡なし ※2

※1 契約には審査があります。申し込みの時間帯などによっては希望に添えず、翌営業日以降の連絡になるケースがあります。

※2 申込内容や提出書類などで勤務先を確認しています。審査の結果、電話での在籍確認が必要になるケースもありますが、申込者の同意なく勤務先に連絡することはありません。

大手貸金業者なら法律遵守で安心

正規の業者であれば貸金業法などの法律を守り融資をしていますが、大手の方が法令遵守への意識は強いといえます。

法令違反があり業務停止になると事業規模の大きい業者の方がダメージも大きくなるので、コンプライアンスへの意識は高くなるでしょう。

そのため、貸金業者で融資を受けるなら、街金やサラ金と呼ばれる事業規模の小さな業者ではなく、誰でも名前を聞いたことのあるような大手消費者金融の利用がおすすめです。

実際、大手に分類されるような消費者金融では、1社だけでも年間20万人前後が契約を結んでいます。

お金を借りる以上は利息や返済、信用情報について理解しておくべきなのはどこから融資を受けるにせよ重要ですが、多くの人に選ばれているという意味では大手を選ぶのが正解です。

大手貸金業者はサービスが充実していて便利でお得

中には地域密着型の貸金業者の方が相談しやすいと思っている人もいるかもしれませんが、サービスの充実度でいえば大手の方が圧倒的に使いやすいです。

例えば、プロミスやアコムといった大手消費者金融であればコンピューターによる審査を導入していて、最短20分ほどで審査結果が出ます。(※お申込時間や審査によりご希望に添えない場合がございます。)

そのため、申し込みや契約にかかる時間を考慮しても、スムーズに手続きをすれば1時間以内にカードローンを契約することも可能なのです。

大手消費者金融であれば全国に設置されている自動契約機でカード発行することもできますし、来店不要・郵送物なしのWeb完結(カードレス)で手続きを進めることもできます。

さらに、大手消費者金融には無利息期間のあるカードローンが多く、はじめて契約する場合は一定期間の利息が0円になります。

そのほかにも「借入方法・返済方法の選択肢が多い」「中小規模の以下の業者よりも金利が低い傾向にある」「コールセンター等のサポートが充実している」など大手消費者金融を利用するメリットは多いです。

公式ホームページでは「借入診断」を行えるので、お金を借りられるかどうか不安がある方は診断結果を確認してから実際の申し込みに進むと良いでしょう。

街金の中にも最短即日融資に対応しているところはあるが、大手に比べて手続きに時間がかかりやすく、夕方以降や土・日・祝日はそもそも営業していないケースも多いぞ。また、当日中に融資を受けるためには、店舗まで行かなければならないこともあるじゃろう。安心感だけでなく、サービスの利便性の観点からもまずは大手消費者金融の検討をおすすめするぞ。

街金やサラ金、闇金(ヤミ金)に関するよくある質問

街金やサラ金の審査は甘い?本人確認や在籍確認はなし?

街金やサラ金に分類される中小規模以下の貸金業者も審査は甘くありません。

法律により返済能力の確認が義務付けられていて、審査においては本人確認書類の提出を求められますし、審査内容によっては現在の収入を証明する書類も必要です。申し込み後、審査・契約に必要な書類の案内があるので、その指示に従って本人確認書類等を準備してください。

また、街金などの審査でも勤務先を確認する「在籍確認」は行われています。

大手消費者金融カードローンであれば原則、電話による在籍確認なしで審査を進めてくれます。(※ 基本的に申込内容や提出書類などで勤務先を確認しています。申込者の同意なく勤務先に電話をかけることはありませんが、審査結果により電話連絡による在籍確認が必要になるケースもあります。)

一方、大手の審査に落ちた人の申し込みも多い中小規模以下の業者の場合、より慎重に安定収入の有無を確認するために勤務先への電話連絡を避けられないケースが多いです。借り入れを周りに知られないように配慮してくれるものの、「街金の方が柔軟に対応してくれる」とは限りません。

審査なしでお金を借りることができない理由や審査に不安がある場合の借入先については以下の記事も参考にしてください。

審査なしのカードローンはある?審査落ちが不安な方におすすめの借入方法とは?

闇金からお金を借りてしまったらどうなる?

闇金であれば本来はお金を借りられない人でも融資を受けられるかもしれません。

しかし、ほぼ審査なしでお金を借りられるのは、非合法な方法での取り立ても行うからです。

また、「闇金からお金を借りても、しっかり返済するから大丈夫」というわけでもありません。

本来は負担する必要のない高額な利息を請求されますし、個人情報を悪用されたり、簡単に完済できないように追い貸し(明らかに返済能力を超える追加融資)したりするケースもあります。

闇金からお金を借りるのには以下のようなリスクがあると思ってください。

闇金からお金を借りるリスク

- 法律の上限を超える高い金利を負担することになる

- 自宅まで取り立てにきて、家族に借金を知られる

- 返済義務のない家族などの第三者が取り立ての被害に遭う

- 追い貸しや押し貸しなどで完済できない状態にされる

- 借り入れの際に教えた個人情報を悪用される

- 弱みにつけこまれ、犯罪に巻き込まれる

お金を借りた相手が闇金の場合、法律上、返済の義務はありません。

もし闇金からお金を借りてしまって、取り立てに困っているなら、闇金問題を扱う法律事務所や警察などで相談すべきでしょう。

街金を利用することで住宅ローンなどの審査で不利になることはある?

「街金からお金を借りると住宅ローンの審査に通りづらくなる」といわれることもありますが、実際の影響はケースバイケースです。

街金やサラ金と呼ばれる貸金業者からお金を借りる場合、信用情報の確認が行われ、借入状況なども信用情報に登録されることになります。

住宅ローンの審査においても信用情報を確認するため、「街金・サラ金からの借り入れがある」ということは分かるものの、十分な返済能力があれば、住宅ローンの審査結果に大きな影響はないでしょう。

ただし、借入先が街金以外であっても、支払いに遅れが生じていたり、年収に対する返済比率が高すぎたりする場合は住宅ローンを組みにくくなります。

「借入先が街金かどうか?」よりも、現在の借入残高や返済の状況が審査結果に影響すると考えてください。

街金やサラ金とノンバンクの違いは?

ノンバンクとは銀行以外の金融機関のことです。

いわゆる街金やサラ金、消費者金融と呼ばれる貸金業者に加えて、「クレジットカード会社」「信販会社」「リース会社」などが主なノンバンクになります。

銀行はカードローンやフリーローン、住宅ローンなどの貸付業務だけでなく、預金業務も行っています。

一方、ノンバンクは預金業務を行わず、カードローンやクレジットカード、リースなどの金融商品をメインに扱っています。

また、銀行が扱うローンには「銀行法」が適用されるのに対して、ノンバンクが行う貸付業務には「貸金業法」が適用されるという点も異なります。

大手消費者金融などのノンバンクの方がスピーディに融資を行え、特定の銀行口座なども必要ありませんが、貸金業法における総量規制の対象になるため、原則として年収の1/3を超える借り入れはできません。

闇金以外にもお金に困ったときに利用してはいけない方法はある?

どんなにお金に困っても闇金を利用してはいけません。

また、以下のような方法にも危険性があるため、手を出さないように注意してください。

お金に困ったときに利用してはいけない資金の調達方法

- クレジットカードのショッピング枠を現金化する

- SNSなどで個人間融資を受ける

- 借入金でギャンブルや投資を行う

- 名義貸しや口座売買などの闇バイトを行う

現在の収入や信用情報の登録内容によっては、正規の金融機関からお金を借りるのが難しいケースもあるでしょう。

しかし、上記のような行為は闇金被害に繋がったり、自分自身が犯罪に加担することになったりする可能性があります。

多額の債務でどうしても生活が厳しい場合は、弁護士などの借金問題の専門家への相談、住んでいる自治体の窓口での公的な支援・融資制度の申し込みも検討してください。

【まとめ】街金・サラ金が正規業者なのに対して闇金は違法!安心して融資を受けるなら大手消費者金融がおすすめ

街金やサラ金は国・都道府県から貸金業者としての登録を受けているため、安心してお金を借りることができます。

明確な定義はなく、事業規模や営業形態などに差があるものの、消費者金融と同じものだと考えて問題ありません。

その一方で、無登録で貸金業を営んでいる場合、それは違法業者(闇金)なので、お金を借りるのは危険です。

闇金の多くは違法な金利で貸し付けを行っていて、返済の滞った債務者に対しては暴力や脅迫によって督促するケースもあります。

登録を受けている正規の貸金業者については金融庁のWebサイトで検索できるようになっているため、名前を聞いたことのない業者からお金を借りるときは事前に調べておくと安心でしょう。

ただし、闇金が正規業者の名称や登録番号を無断使用していたり、関連企業を装っていたりするケースも少なくありません。

そのため、安心してお金を借りるのであれば、誰もが名前を知っていて、利用者も多い大手消費者金融を選んでください。

大手消費者金融はコンプライアンス態勢がよりしっかりしていますし、中小規模以下の業者に比べてサービスの利便性も高いです。

まずは大手消費者金融を検討して、それらの審査に通るのが難しいときは中小消費者金融も選択肢に入れましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。