PayPay銀行 カードローンははじめて契約する場合の特典が人気で、申し込みだけでなく借り入れもアプリで完結できます。

その一方で、カードローンの契約にはPayPay銀行の普通預金口座が必要になるなどのデメリットもあるため、サービスの長所と短所の両方を把握するようにしましょう。

どんなカードローンにもメリット・デメリットはありますが、公式ホームページに書かれている情報だけではイマイチ分かりませんよね。

この記事ではPayPay銀行 カードローンの良い口コミ・悪い口コミ、評判から分かるサービスのメリット・デメリットを紹介していきます。

また、PayPay銀行 カードローンの審査難易度が分かる口コミも紹介するので、「はじめての借り入れで審査が不安……」「銀行カードローンの審査は厳しいって聞くけど大丈夫かな?」という人もぜひ参考にしてください。

「PayPay銀行 カードローンって実際のところどうなの?」と思っている方は、口コミを確認してから申し込みましょう。

PayPay銀行 カードローンの商品概要

まずはPayPay銀行 カードローンの商品概要について説明していきます。

PayPay銀行はもともとジャパンネット銀行の名称を使用していましたが、2021年4月5日からPayPay銀行へと商号を変更しました。それに伴ってカードローンのサービスの名称も「ジャパンネット銀行カードローン(ネットキャッシング)」から「PayPay銀行 カードローン」に変わっています。

以前から契約している人はそのままサービスを利用可能です。PayPay銀行 カードローンとは同じ商品である点に注意してください。

※ PayPay銀行の「(旧)カードローン」「(旧)クレジットライン」を契約中の方はカードローンへの切り替えが可能です。旧タイプの商品からの切り替えで契約条件が悪化することはありません。

PayPay銀行 カードローンの商品概要

| 商品名称 | カードローン |

|---|---|

| 金利 | 年1.59%~年18.0% | 限度額 | 最大1,000万円 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・申し込み時の年齢が20歳以上、70歳未満の方(※1) ・お仕事をされていて、安定した収入がある方(※2) ・PayPay銀行の普通預金口座を持つ個人の方(※3) ・一定の審査基準を満たし、PayPay銀行指定の保証会社の保証を受けられる方 |

資金使途 | 自由(事業性資金を除く) |

| 年会費・手数料 | 不要 | 担保・保証人 | 不要 |

| 契約期間 | 3年(PayPay銀行のカードローン規定に基づき自動更新) |

※1 カードローンの利用(借り入れ)は、満73歳となる誕生月の月末までです。それ以降、新たな借り入れは行えません。

※2 配偶者に安定した収入がある方の申し込みも可能です。また、年金による一定の収入がある方も申し込めます。

※3 PayPay銀行の普通預金口座を持っていない人は、同時申込も可能です。また、法人および個人事業主口座では、カードローンを利用できません。

繰り返しになりますが、PayPay銀行 カードローンの契約には、PayPay銀行の普通預金口座が必要です。ただし、口座開設の同時申込も可能なので、口座を持っていない人は公式ホームページの「口座を開設して申し込む」のボタンから手続きしましょう。

一方、口座を持っている方は、PayPay銀行の公式ホームページにログイン後、すぐにカードローンを申し込めます。

以下ではPayPay銀行 カードローンの口コミとメリット・デメリットを紹介していきます。まだ検討中の方は、申し込みの前にメリット・デメリットを確認してください。

PayPay銀行 カードローンの良い口コミや評判から分かるメリットとは?

最初はPayPay銀行 カードローンのメリットが分かる口コミを紹介していきます。色々な人の口コミを調べた結果、PayPay銀行 カードローンには次のようなメリットがあると分かりました。

口コミから分かったPayPay銀行 カードローンのメリット

- 銀行カードローンなのに無利息期間があってお得

- ローンカード不要!キャッシュカードで借り入れできる

- 残高不足サポート機能でもしものときも安心

- 専用の「ローンアプリ」の機能が充実

- 提携ATMからの借り入れや自動融資機能は手数料無料

- 初回自動借入サービスやカードレスATMで契約後の融資がスピーディ

- 返済日や返済額の融通が利いて返しやすい

- カードローンに関する郵送物なし

「PayPay銀行 カードローンって便利なの?」「どんな特徴があるの?」と思っている方は、このような良い評判を見ればどのようなメリットがあるかすぐに分かるはずです。

それでは、PayPay銀行 カードローンの良い口コミを見ていきましょう。

銀行カードローンなのに無利息期間があってお得

30日間も無利息だから安心して借りられました!

35歳/男性/会社員/年収:410万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 5.0 |

PayPay銀行 カードローンに申し込んだ理由は無利息期間です。

返済が不安で申し込みを迷っていたのですが、無利息期間があると知って安心して申し込めました。

もともと短期で返済しようと考えていたので、30日でも利息なしで借りられるのはありがたいですね。

無利息期間のある銀行カードローンは貴重ですね

30歳/男性/会社員/年収:370万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 5.0 |

無利息期間は消費者金融のイメージがあったのですが、銀行カードローンにもあるんですね。

私は消費者金融からお金を借りるのに少し抵抗があったので、PayPay銀行 カードローンを選びました。

希望した30万円で審査に通り満足です!

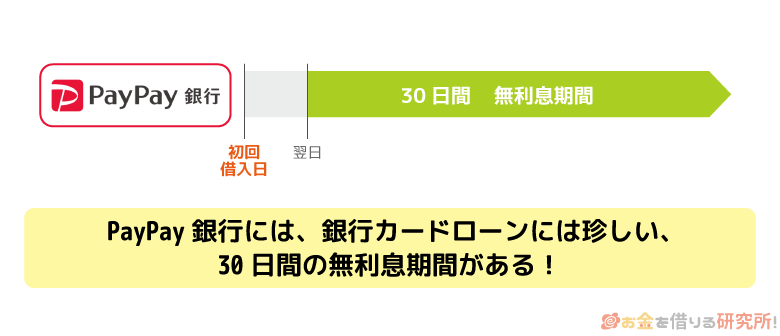

PayPay銀行 カードローンには「無利息特約」が用意されていて、はじめて利用する場合(※1)、初回借入日から30日間は利息が0円になります。無利息期間の開始は「初回借入日から」なので、契約後、自動的に開始されるわけではありません。

例えば、5/1に契約して、5/10にはじめてキャッシングした場合は、無利息期間の適用は6/8までです。

無利息期間のあるカードローンは消費者金融に多く、銀行カードローンにはあまりありません。

まとまった金額を借りるときは金利の低さが重要なのに対して、「少額を借りる」「短期間で返済できる」というケースでは基本的に無利息期間がお得です。

ただし、以下に該当する方は、無利息特約の対象にならないので気をつけてください。

無利息特約の対象にならないケース

- 約定返済を延滞した場合

- 無利息期間の終了しているカードローン等(※2)から別の商品に契約し直した場合

- カードローン等を解約した場合

- PayPay銀行の定める各種規定に違反した場合

ちなみに、無利息期間中は利息が加算されないものの、約定返済日には返済(引き落とし)があります。残高不足で引き落としが行えなかった場合、延滞になり、無利息期間も適用されなくなります。

カードローンのためにPayPay銀行の普通預金口座を開設するという方は、口座の残高と初回返済日に注意しましょう。

※1 対象は「カードローン」「(旧)カードローン」「(旧)クレジットライン」「(旧)おまとめローン」を契約中で、過去に一度も利用のない方です。

※2 「カードローン等」とは「カードローン」「(旧)カードローン」「(旧)クレジットライン」「(旧)おまとめローン」を指します。

ローンカード不要!キャッシュカードで借り入れできる

キャッシュカードで借り入れできて便利!

28歳/男性/会社員/年収:230万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 4.0 |

PayPay銀行 カードローンはキャッシュカードで借りられる点が便利ですね。

もともとPayPay銀行を使っていたので、契約完了のメールが届いた後、近くのセブン銀行ATMですぐに借りられました。

ローンカードがないからバレたくない人におすすめです

30歳/女性/会社員/年収:350万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 3.0 |

PayPay銀行のカードローンはローンカードが発行されないということで選びました。

周りにお金を借りていると知られるのは恥ずかしいので、カードがないのは嬉しいですね。

普通のカードローンだと財布に入っているカードが家族とか、友だちに見られる可能性もゼロではないので、バレたくない人にはおすすめですよ。

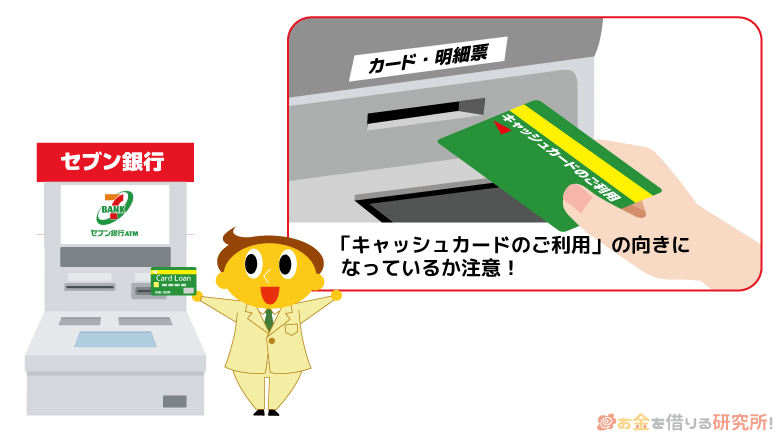

PayPay銀行 カードローンは借入専用カードの発行がなく、ATMの利用にはPayPay銀行のキャッシュカードを使います。

以前はネットからのみだったのですが、現在では「セブン銀行ATM」「イオン銀行ATM」「ローソン銀行ATM」なら直接キャッシュカードを使っての借り入れができるようになりました。

提携ATMでのカードローンの利用(借り入れ・返済)は手数料無料です。

また、ネット(PayPay銀行の公式ホームページ)や公式スマホアプリからの手続きで口座に入金する形で融資を受けることもできるので、都合の良い借入方法を選択しましょう。

銀行カードローンの場合、「自宅にカードや契約書が郵送されるケース」「ローン契約機でカードや契約書を受け取るケース」が一般的で、Web完結で手続きできないことも多いです。

その一方で、PayPay銀行 カードローンならWeb・アプリで手続きを完結できて、借入専用のローンカードを持つ必要もありません。

「持つカードが増えない」「ローンカードを誰かに見られるリスクがない」という点もPayPay銀行 カードローンのメリットになるでしょう。

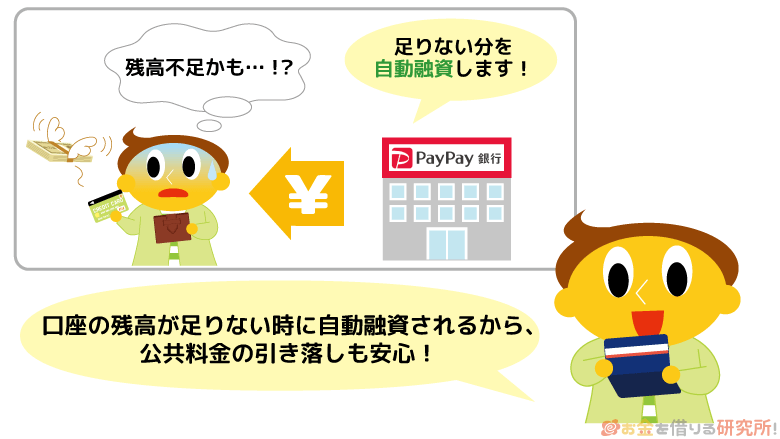

残高不足サポート機能でもしものときも安心

自動融資サービスを設定しておけば残高不足のときも安心

40歳/男性/会社員/年収:420万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 5.0 |

ネットオークションが好きでよくヤフオクとかを利用しています。

PayPay銀行はその代金の支払いを口座から直接行えるのですが、カードローンを契約していると不足額を自動で借り入れてくれるんですよ!

これまでは、「まずはお金を口座に入れて…」とか、「先にカードローンで借りて…」とか一手間あったのですが、PayPay銀行ならスムーズに落札できます。

オークションは時間との勝負もあって、不足している金額だけを自動で借りられるPayPay銀行 カードローンは本当に便利です。

公共料金などの引き落としは全部PayPay銀行にまとめています

28歳/男性/会社員/年収:260万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 5.0 |

PayPay銀行 カードローンは公共料金とかの引き落としで残高不足になる場合、自動的に足りない分をカードローンでバックアップしてくれます。

けっこう口座の残高がギリギリになってしまうことも多いので、これまでに何度も自動融資サービスに助けられました。

今では、引き落としはできるだけPayPay銀行にまとめています。

公共料金の引き落としに便利

31歳/男性/会社員/年収:520万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 5.0 |

メインで利用している銀行は別にあるのですが、カードローンの利用や公共料金の引き落としにPayPay銀行を使っています。残高不足サポート機能を設定しておけば、引き落としの不足分をカードローンで自動融資してくれるため、支払い日をうっかり忘れていても安心です。

PayPay銀行 カードローンには「残高不足サポート機能」があり、特定の取り引きで口座の残高が不足する場合、自動的にカードローンで不足額(※1)を補ってくれます。

このようなサービスは、契約に普通預金口座が必要なタイプの銀行カードローンのメリットです。

PayPay銀行 カードローンの残高不足サポート機能は「①自動融資」と「②振込時自動借入」の2種類です。

自動融資の対象になる取り引き(※2)は「口座自動振替」「Visaデビット」「ATM出金」で、引き落としのタイミングやレジなどでのデビット決済、ATM出金時に不足分の融資が自動で行われます。

サービスを適用する取り引きの種類は設定できるので、自動融資を利用する場合は、会員ページの契約内容変更のメニューから手続きしてください。

また、振込時自動借入は、振込時の不足額(※3)をカードローンで補うサービスです。対象になるのは「振り込み」「振込予約」「自動振込サービス」「一部のリンク決済サービス(※4)」で、振り込みの手続きを行うタイミングで設定できるようになっています。

カードローンだけでなく、それ以外の取り引きでもPayPay銀行を利用する人にとってはとても便利なサービスだといえるでしょう。

※1 無利息特約の対象となっている場合、自動融資の利用日から無利息期間の適用となります。

※2 カードローンの返済時に普通預金口座の残高が不足していても、自動融資や振込時自動借入は適用されません。また、約定返済の延滞中など、借り入れができない状態の場合も利用できません。

※3 自動借入は不足分のみで、金額の指定はできません。また、不足分が借入可能額を超えている場合は利用できません。

※4 パソコン・スマートフォンのみ振込時自動借入を利用できます。

専用の「ローンアプリ」の機能が充実

借りるのも、返すのもアプリからカンタン操作!

26歳/男性/会社員/年収:300万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 4.0 |

PayPay銀行 カードローンにはスマホアプリがあるんですけど、振込融資がカンタンにできて良いですよ。

アプリは指紋認証に対応していて、ログインしたら金額を入力すればすぐに入金!

追加で返済したいときも同じようにスマホから手続きできて便利です。

いつ、いくら返すのかもアプリで確認できて便利

29歳/女性/自営業/年収:320万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 5.0 |

PayPay銀行 カードローンは返済日、返済額をアプリでいつでも確認できます。

以前使っていたカードローンの場合、会員IDとパスワードを入力して確認していたのですが、ログインするたびに入力するのが面倒でした。

アプリなら指紋認証でサッとログインできますし、いつでも、どこでも利用状況を確認できるから、「あっ、返済忘れていた!」「いくら口座に入れておけば良いんだっけ?」ってこともなくなりました。

PayPay銀行 カードローンにはローンサービス専用の「PayPay銀行 ローン(※1)」アプリが用意されています。カードローンの申し込みはWebで手続きできますが、アプリからも行えて、カメラ機能で必要書類(本人確認書類や収入証明書など)を撮影すれば、そのままアップロードすることも可能です。

また、契約後はカードローンの利用状況を確認したり、借り入れ・返済したりもできます。画面上の数字をなぞるパターン認証だけでなく、生体認証に対応している端末の場合、指紋認証・顔認証も利用できて、簡単かつセキュリティも万全です。

そのほかにもPayPay銀行 カードローンのアプリは、「プッシュ通知による返済日のお知らせ機能(※2)」や「利用限度額の増額申請」などにも対応しています。

銀行によってはカードローン専用のスマホアプリを用意していないこともあります。銀行のアプリから利用状況の確認や各種手続きを行えるケースもありますが、カードローン専用のアプリがある方が使いやすいでしょう。

アプリ対応のローン・キャッシングサービスについては以下の記事でも紹介しているので、比較しながら借入先を決めたい人はそちらも参考にしてください。

※1 ローンアプリの利用にはPayPay銀行の普通預金口座が必要です。

※2 希望する方のみ。ただし、端末の状態によっては、プッシュ通知が届かない場合もあります。

提携ATMからの借り入れや自動融資機能は手数料無料

提携ATMの利用に手数料がかからない

26歳/女性/会社員/年収:320万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 4.0 |

自宅や職場の近くにあるコンビニの提携ATMをよく利用するのですが、PayPay銀行 カードローンは借り入れ時の手数料がかかりません。以前利用していた消費者金融カードローンは、提携ATMの利用時に手数料が発生していました。手数料を気にせずに利用できるのはPayPay銀行 カードローンのメリットだと思います。

一円単位で借りられて無駄がないですね

39歳/男性/自営業/年収:400万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

PayPay銀行 カードローンの自動融資機能というサービスを使っているのですが、口座からお金を引き出すときに一円単位で不足額を補ってくれて便利です。

普通、千円とか、1万円単位で借りると思うのですが、それだと必要以上に借りてしまってもったいないですよね。

PayPay銀行 カードローンなら一円単位で借り入れできて無駄がありませんよ。

自動融資機能はPayPay銀行のキャッシュカードが使えるすべての提携ATMで利用できますし、手数料も無料で本当に便利です。

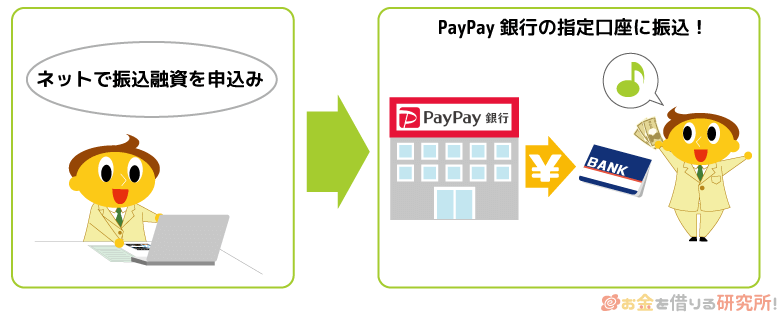

PayPay銀行 カードローンは「Web・アプリから振込融資の手続きをする方法」もしくは「提携ATM(※1)で直接キャッシングする方法」でお金を借りられます。

振り込み(※2)に手数料はかかりませんし、キャッシュカードを使って直接キャッシングする場合の提携ATM利用手数料も無料です。

また、提携ATMからの出金時の不足額を自動融資機能で補うときも、手数料はかかりません。

消費者金融カードローンは提携ATMの利用時に手数料が自己負担になるケースも多いです。1回あたりの手数料は少額でも、提携ATMを利用するたびに手数料を負担するのはもったいないです。「振込融資よりも、ATMで直接キャッシングするケースが多い」という場合、提携ATMの利用手数料が無料なのは大きなメリットになるでしょう。

※1 カードローン対応の提携ATMは「セブン銀行ATM」「イオン銀行ATM」「ローソン銀行ATM」です。

※2 口座への入金後、出金する場合の提携ATM利用手数料は、PayPay銀行の規定に則り、必要になる場合があります。

初回自動借入サービスやカードレスATMで契約後の融資がスピーディ

契約後すぐ口座に入金されていました!

33歳/女性/会社員/年収:300万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 4.0 |

もともとPayPay銀行の口座を持っていたということもあって、借り入れまではスピーディでした。

カードローンの申し込み時に初回自動借入を希望しておけば、契約完了後、すぐに口座に指定した金額を振り込んでくれます。

娘の教育費で1日でも早くお金が必要だったので助かりました。

キャッシュカードが届く前でも借りられます

38歳/男性/会社員/年収:450万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

PayPay銀行 カードローンは契約するのにPayPay銀行の口座が必要で、「借り入れまでに時間かかるかな?」と思ったのですが、そんなことはなかったです。

PayPay銀行のアプリは「カードレスATM」に対応していて、カードがなくてもセブン銀行ATMやローソン銀行ATMでキャッシングすることができました。

キャッシュカードとかが届くまでは1週間くらいかかったので、その前に借りられたのは良かったですね。

PayPay銀行 カードローンは初回借入をスピーディに行うためのサービスが充実しています。

例えば、カードローンの申し込み時に「初回自動借入(※1)」を設定しておけば、契約完了と同時に希望の金額を振り込んでもらえます。「すぐに借りたい方」「借りる金額が決まっている方」は、このサービスを利用すると良いでしょう。

また、口座を持っておらず、カードローンと口座開設を同時申込した場合も、カードローンの契約が完了していればキャッシュカードの到着前でも借り入れできます。

キャッシュカードの到着前にお金を借りるためには、PayPay銀行のスマホアプリを利用しましょう。

PayPay銀行アプリは「カードレスATM(※2)」のサービスに対応していて、キャッシュカードがなくても普通預金口座での入出金・カードローンの借り入れ・返済(※3)を行えるようになっています。

カードレスATMを利用するための初期設定を済ませ、セブン銀行ATM・ローソン銀行ATMに到着したら、アプリ内の「カードレスATM」のアイコンから手続きしてください。ATM画面のQRコードをアプリで読み取ることで、カードレスでカードローンの取り引きもできます。

※1 「初回自動借入」を設定していた場合、入金時にメール(LINEからログインできる方はLINEトーク)が送信されます。ただし、審査の結果、利用限度額が希望の初回借入金額に満たない場合、初回自動借入は行われません。

※2 口座開設申込時に「顔写真の撮影」もしくは「マイナンバーカードの読み取り」を行った方のみ利用可能です。また、実際の取り引きには、トークン登録が必要です。トークンの登録方法についてはPayPay銀行の公式ホームページで確認してください。

※3 PayPayアプリからもカードレスATMを利用できますが、「PayPayアプリ」と「PayPay銀行アプリ」でカードレスATMを併用することはできません。また、PayPayアプリから利用する場合、カードローンの借り入れ・返済は行えません。

返済日や返済額の融通が利いて返しやすい

PayPay銀行 カードローンは返済日を調整しやすい

26歳/男性/アルバイト/年収:200万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 3.0 |

PayPay銀行 カードローンは返済日を自分で指定できるだけでなく、「ちょっと次回の支払い厳しいな」っていうときは、返済日を動かすこともできます。

アルバイトで収入が多くないため、カードローンは返済の融通が利くかどうかも重要ですね。

カードローンは借りやすさだけでなく、返済のしやすさも重要です。

PayPay銀行 カードローンは約定返済日を「毎月1日~28日」または「月末」から自分で選べるので、給料日後などを指定すると良いでしょう。

約定返済日にPayPay銀行の普通預金口座から自動引き落とし(※1)されるので、原則、その前日までに返済資金を口座に用意しておいてください。

返済日はローンアプリから変更も可能(※2)で、変更日を含む10日以内の返済日はスキップされるため、さらに余裕を持たせることができます。

また、PayPay銀行 カードローンは、約定返済日前日の最終借入残高に応じて毎月の返済額が決まります。

返済方式は「ゆとりコース」「標準コース(A)」「標準コース(B)」の3種類で、選択したコースによって返済額が異なるので、返済しやすいコースを選んでください。

毎月の返済はPayPay銀行の普通預金口座からの自動引き落としになるものの、「定額自動入金サービス」を利用すれば他行口座からPayPay銀行口座に毎月自動で指定額を送金(※3)することも可能です。

返済に関するサービスも充実していて、「はじめてのカードローンで返済が不安」という人にもPayPay銀行 カードローンはおすすめです。

PayPay銀行 カードローンの返済については以下の記事で詳しく解説しています。

PayPay銀行 カードローンの返済方法や最低返済額について

※1 約定返済日が土曜日、日曜日、祝日の場合も引き落としが行われます。

※2 スキップ機能の適用後も、取引状況により約定返済日が再度変更になる場合もあります。

※3 定額自動入金サービスは、1万円以上千円単位で金額を指定できます。

カードローンに関する郵送物なし

自宅への郵送物がないので安心でした

35歳/男性/会社員/年収:420万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

PayPay銀行 カードローンはキャッシュカードやアプリで借り入れできて、ローンカードは発行されません。そもそもローンカードの発行がないため、自宅への郵送物もなく、安心して申し込めました。契約後、すぐにキャッシュカードで借り入れできる点も便利です。

カードローンを新規契約する場合、自宅にローンカードや契約書が郵送されることもあります。

大手消費者金融カードローンなら郵送物なしのWeb完結で契約できますし、ローンカードの発行なしのカードレスタイプのローンもありますが、銀行カードローンは郵送物が発生しやすいです。

その一方で、PayPay銀行 カードローンは、申し込み・契約でカードローンに関する郵送物がありません。

家族と一緒に住んでいても、「郵送物を見られて、カードローンの利用を知られてしまう」というリスクはなく、手続き完了後、すぐにサービスを利用できます。

カードローンの利用状況や契約内容を確認したいときは、会員サービスやアプリにログインしましょう。

ただし、PayPay銀行の普通預金口座の開設から手続きする場合、キャッシュカードなどの郵送はあります。

カードローンに関する郵送物ではないため心配は入りませんが、キャッシュカードの受け取りが完了せずに、一定期間内に手続きしなければ口座は解約になるので注意してください。

PayPay銀行 カードローンの審査に関する口コミ

PayPay銀行 カードローンの口コミを調べている方の中には、「審査が不安で口コミを見ている」という人も多いです。

カードローンの審査基準は非公開なので、実際にどんな人が審査通過しているのかは気になりますよね。

審査に通るかどうかは申し込まないと分かりませんが、審査に通った人や落ちてしまった人の口コミも参考になるでしょう。

まずは、審査に通っている方の口コミをいくつか紹介します。

希望額には届きませんでしたが…

32歳/男性/会社員/年収:290万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 3.0 |

できるだけ限度額は大きい方が安心だったのですが、希望した50万円には届かず、20万円での契約でした。

想像より限度額が低くてその点は残念ですが、何とか審査には通過できてよかったです。

派遣社員でも借りられました!

27歳/女性/派遣社員/年収:350万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 40万円 |

| 満足度 | 5.0 |

派遣社員だとカードローンの審査は厳しいと思ったのですが、申し込みよりも大きな限度額で審査通過!

審査結果の連絡も申し込んだ翌日にはメールが届きました。

銀行の審査は時間がかかるイメージがあったので、その点も良かったですね。

アルバイトで年収も低く、審査に通るか不安でした

22歳/男性/アルバイト/年収:190万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 4.0 |

過去に別の銀行カードローンの審査に落ちたこともあり、正直いって「また落ちるかな~」と不安でした。

アルバイトで、収入も少なくダメ元だったのですが、今回は何とか10万円で可決!

年収的に限度額は低めなので、収入が増えたら増額とかも考えたいです。

在籍確認に少し手間取りました

26歳/男性/会社員/年収:400万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 3.0 |

はじめてのカードローン審査で不安もありましたが、無事に契約することができました。ただ、従業員の少ない会社に勤めているため、人が出払っている時間帯も多く、在籍確認に時間がかかりました。電話でカードローンの申し込みがバレることはなかったですが、やはり電話がかかってくると思うと身構えてしまいます。最近では勤務先への電話連絡なしで契約できるカードローンも増えているようなので、PayPay銀行 カードローンも書類などで勤務先を確認してくれたらもっと良かったです。

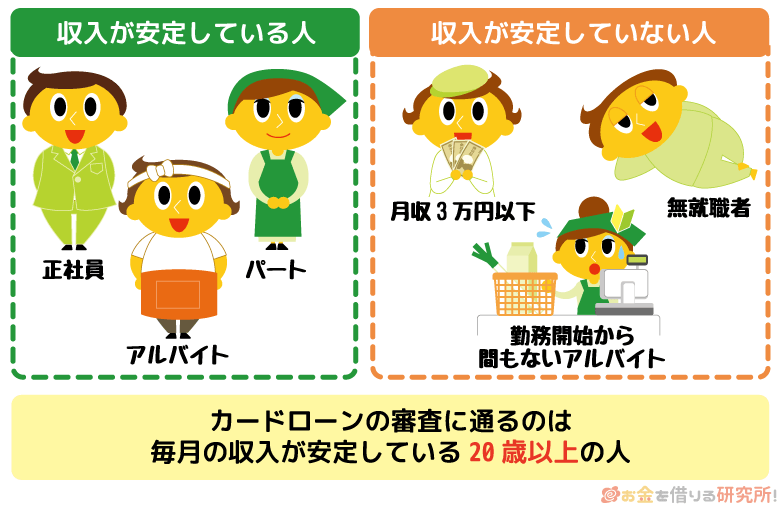

PayPay銀行 カードローンの契約には本人に安定した収入が必要で、申し込めるのは満20歳以上70歳未満です。

担保や保証人は不要ですが、保証会社の利用が必須で、カードローンを契約するためには保証会社の審査に通過する必要があります。

ただし、年収や雇用形態などに制限はなく、安定して収入を得ているなら、会社員、公務員だけでなくアルバイト、派遣社員、自営業などの方も契約可能です。

PayPay銀行 カードローンの場合、申し込み・必要書類の提出後、最短60分で審査結果を回答(※1)してくれます。

正式な契約内容はその後の本審査で最終決定になりますが、銀行カードローンの中では比較的スピーディに審査結果の連絡があります。

「最短60分」というのは審査に落ちた人への連絡(※2)も含めた時間で、働いてさえいれば必ずしも審査に通るというわけではありません。

また、「審査が早いからといって、審査基準が甘いわけではない」という点も理解しておきましょう。

以下では「審査に落ちてしまった人」「増額審査を受けた人」「他社借入がある人」の口コミを紹介していきます。

※1 審査結果の連絡は、原則として平日の営業時間内に行われます。また、申込内容や混雑状況などにより、60分以上の時間がかかる場合もあります。

※2 審査の結果、希望に添えない場合もあります。また、審査結果の理由についても教えてもらえません。

PayPay銀行 カードローンの審査に落ちた人の口コミ

何が原因で審査に落ちたのか分からず…

30歳/男性/会社員/年収:330万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 0.0 |

はじめてカードローンに申し込んだのですが、その日のうちに審査落ちのメールが届きました。

正社員で、収入も一般的だと思うので、審査に落ちる心当たりがありません。

すぐにお金が必要だったわけではないので大丈夫ですが、理由が分からずすっきりしません。

信用情報の影響はかなり大きいと思います

44歳/男性/自営業/年収:480万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

1、2年前にローンの支払いを延滞したことがあるのですが、その影響が大きかったみたいです。

PayPay銀行 カードローンの審査に落ちた後、消費者金融にも申し込んだのですが、結果は一緒でした。

信用情報に傷がついている場合は、今の収入に問題はなくても難しいのかもしれませんね。

年収が低いなら消費者金融が良いかも

40歳/女性/パート/年収:70万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

家庭のこともあるので私はパートなのですが、年収が低いと銀行カードローンの審査は厳しいです。

ネットでいろんな人の意見を見た感じでは、銀行は審査基準が厳しいみたいですね。

私と同じくらいの年収でも審査に通っている人はいるようですが…

消費者金融も候補に入れておけば良かったです。

一般的に銀行カードローンは消費者金融よりも審査が厳しいといわれています。

詳細な審査基準は非公開なので比べることはできませんが、1万円から契約できる消費者金融に対して、銀行カードローンの契約は10万円からになります。加えて、審査に通るには保証会社による保証も必要なので契約のハードルは高くなるでしょう。

審査結果は総合的に判断されるものの、以下のような人は銀行カードローンの審査に落ちやすいです。

銀行カードローンの審査に落ちやすい人の特徴

- 収入の安定性に問題がある

- 収入に対して他社借入が多い

- 電話で在籍確認が取れない

- 複数のカードローンを同時に申し込んでいる

- 信用情報に延滞の記録がある

- 申込内容に虚偽の情報がある

- 過去に保証会社で返済トラブルを起こしている

信用情報や他社借入の状況はどのカードローンの審査でもチェックされますが、「審査に自信がない」「銀行カードローンの審査に落ちたことがある」という人には大手消費者金融のカードローンをおすすめします。

また、PayPay銀行 カードローンの審査については以下の記事で解説しているので、詳しくはそちらも参考にしてください。

PayPay銀行 カードローンの審査基準!審査に通るポイントとは

PayPay銀行 カードローンは増額審査も厳しい?

増額の申し込みはアプリから簡単に行えます

31歳/男性/会社員/年収:430万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 3.0 |

息子が塾に通いたいといいだし、足りない金額をPayPay銀行 カードローンで借りました。

もとの限度額でも大丈夫だったものの、もしものときに備えて増額したのですが、手続きもアプリで行えて簡単ですね。

2日くらいで結果が分かり、アプリで確認したら限度額が増えていました!

限度額が100万円まで上がり、金利も下がりました!

37歳/男性/公務員/年収:460万円

| 融資希望額 | 70万円 |

|---|---|

| 契約限度額 | 100万円 |

| 満足度 | 5.0 |

どうしても増額したかったわけではありませんが、PayPay銀行から増額の案内が来たので審査を受けてみました。

限度額が70万円から100万円まで上がり、さらに、金利が今よりも下がったので大満足です。

すぐに限度額を上げるのは難しい…

29歳/男性/会社員/年収:260万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 20万円(増額なし) |

| 満足度 | 2.0 |

PayPay銀行 カードローンを契約してから半年ほど経つので、そろそろ良いかなと思い増額審査に申し込んでみました。

しかし、結果は否決で、限度額は20万円から変わりませんでした。

また、半年後とかに再チャレンジしてみようと思います。

PayPay銀行 カードローンの利用限度額は契約後に増額することもできます。

増額を希望する場合は、Webの会員ページもしくはアプリにログインして、「増額審査申込」のメニューから手続きしてください。

PayPay銀行 カードローンの限度額は最大1,000万円なので、増額審査を受ければ、その金額までは限度額を増やせる可能性があります。

ただし、契約者ごとの利用限度額は返済能力などに応じて決定されるため、最大限度額で契約できる人はほとんどいません。

消費者金融などの貸金業者の場合、過剰融資を避けるために貸金業法という法律によって「原則、年収の1/3まで」に融資が制限されています。

また、銀行などの金融機関についても貸金業法における総量規制を意識して、「最大でも年収の1/2までや1/3まで」といった独自の基準を設けて、過剰融資にならないようにしています。

一度審査で決まった限度額を増額するためには、「年収が契約時よりもアップしている」「以前よりも他社借入が減っている」「利用状況が良好(返済に遅れがない)」などのプラス材料が必要になるでしょう。

PayPay銀行 カードローンの利用限度額の増額方法や増額審査については以下の記事で詳しく紹介しています。

PayPay銀行 カードローンの金利は利用限度額に応じて決まる仕組みになっておるぞ。そのため、利用限度額の増額が認められた場合、適用利率が下がることもあるのじゃ。長期的な利用を考えて、増額の審査を受けてみても良いじゃろう。

PayPay銀行 カードローンの審査は他社借入があると難しい?

消費者金融2社からの借り入れがあっても大丈夫でした

34歳/女性/自営業/年収:420万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

あわせて30万円ちょっとなのですが、消費者金融2社から借り入れがあります。

審査に通るか不安だったものの、希望より少し大きい限度額で無事に契約できました。

もともと借り換えるためにPayPay銀行 カードローンに申し込んだので、これで借入先を1つにまとめたいと思います。

他社借入があるなら申し込みは慎重に…

48歳/男性/会社員/年収:400万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

消費者金融2社とクレジットカード会社1社で借り入れをしています。

それぞれの借入金額は多くないので大丈夫かと思ったのですが、PayPay銀行 カードローンはダメでした。

やはり他社借入は審査結果に影響するみたいなので、借り入れがある方は慎重に申し込んでください。

他社借入の有無はカードローンの審査結果に影響します。いくら年収が多くても、収入が安定していても、他社借入が多ければ「十分な返済能力がない」と判断される可能性もあるため、消費者金融や銀行などのカードローン・キャッシングサービスの利用がある人は注意してください。

前述のとおり、借入金額は最大で「年収の1/2まで」または「年収の1/3まで」というのがひとつの目安になります。

例えば、年収300万円の1/3は100万円なので、他社借入が100万円に近ければ、新規で融資を受けるのはほぼ無理だと考えられます。

このような基準を銀行が設けているのは、貸金業者に適用される総量規制(貸金業者の貸し付けを年収の1/3までに制限する法律)を意識しているからです。銀行においては具体的な基準額が公開されていませんが、他社借入がある人は一度計算してみてください。

また、他社借入の件数については、1~2件の少額借入なら影響は小さいですが、3件以上になるなら要注意です。借りている金額が少額でも借入件数が多いと審査は不利になります。もしすぐに完済できるような借り入れがあるなら、完済した後でPayPay銀行 カードローンに申し込んでも良いかもしれません。

カードローンの他社借入件数とは?他社からの借入金額や借入残高の申告について

PayPay銀行 カードローンには悪評も多い?悪い口コミから分かるデメリット

PayPay銀行 カードローンの評判はおおむね良好ですが、「この点はちょっと…」「もっと~だったら良いのに!」という悪い口コミも存在します。

その中でも多かったのが、次のような意見です。

PayPay銀行 カードローンの悪い口コミ

- 銀行カードローンにしては高めの金利なので注意

- カードローンの契約にはPayPay銀行の口座が必要

- 月々の返済はPayPay銀行口座からの引き落としのみ

申し込んでから、契約してから後悔することがないように、デメリットについてもしっかりと知っておきましょう。

どのような悪評があったのかを以下で紹介していきます。

銀行カードローンにしては高めの金利なので注意

低金利な銀行カードローンを探している人におすすめしない

33歳/男性/会社員/年収:390万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 40万円 |

| 満足度 | 3.0 |

銀行カードローンは低金利だというイメージを持っていたのですが、PayPay銀行は高めですね。

審査に通り、契約もしたのですが、無利息期間が終わった後すぐに返済して、結局は別の銀行のカードローンを使っています。

限度額によって金利は変わるみたいですが、低金利なカードローンを探しているなら別の銀行が良いかもしれません。

金利だけを比べると消費者金融と変わらないですね

45歳/男性/会社員/年収:560万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 80万円 |

| 満足度 | 4.0 |

希望よりも大きな限度額で審査に通り、その点は良かったのですが、問題は金利です。

適用される金利は年18.0%と、これまで利用してきた消費者金融のカードローンとほぼ変わりません!

限度額が100万円以上になると金利が下がるようなので増額も考えています。

PayPay銀行 カードローンの金利は年1.59%~18.0%です。限度額に応じた金利が適用される仕組みで、100万円未満だと一律で年18.0%になります。

大手消費者金融も100万円未満の限度額だと年18.0%程度になるケースが多いため、口コミにもあった通り、消費者金融とあまり変わりません。

100万円以上150万円未満だと年15.0%、150万円以上200万円未満なら年12.0%と徐々に下がっていきますが、審査結果が出るまでは金利も分からないので注意してください。

メガバンクや他のネットバンクのカードローンは、上限金利でも年14.0%~14.5%ほどのところが多いです。より確実に低い金利で融資を受けるなら、金利の上限が低い別の銀行カードローンを選びましょう。

例えば、消費者金融カードローンやクレジットカードのリボ払いの借り換えを考えている場合、「現在よりも低い金利で借りられるか?」が非常に重要になります。PayPay銀行 カードローンは借り換えにも利用できるものの、金利についてはしっかりと確認しておく必要があります。

カードローンの契約にはPayPay銀行の口座が必要

口座不要でカードローンを利用できたら100点です

38歳/女性/会社員/年収:290万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 4.0 |

全体的には満足なのですが、PayPay銀行の口座が必要なのはちょっと面倒でしたね。

キャッシュカードで借りられるのは便利だけど、管理する口座が増えるのは考えものです。

いつも使っている銀行の口座で融資を受けられたら個人的には100点だと思います。

銀行カードローンの中には、カードローンの契約にその銀行の普通預金口座が必要なタイプの商品もあります。

PayPay銀行 カードローンも「PayPay銀行の普通預金口座を持つ個人の方」が申込条件のひとつになっていて、持っていない人は事前の開設、もしくはカードローンとの同時申込が必要です。

キャッシュカードによるカードローン取り引きや残高不足サポート機能は、普通預金口座が必要なタイプの銀行カードローンならではのサービスですが、口座開設から手続きする人は手間も、時間もかかってしまうでしょう。

PayPay銀行の普通預金口座を持っていない人は、これらのメリットとデメリットを比較して、自分にあっているかを考えるようにしてください。

「PayPay銀行の口座を持っていない」「少ない手続きでお金を借りたい」「普段から利用している金融機関口座で返済したい」という人には、口座開設の必要ないタイプのカードローンをおすすめします。

口座開設不要のカードローン!口座なしで契約できる借り入れ先一覧

月々の返済はPayPay銀行口座からの引き落としのみ

給料をPayPay銀行の口座に移動するのが面倒…

34歳/男性/契約社員/年収:260万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 3.0 |

勤務先からの給与振込は指定の地方銀行でしか行えず、毎月、給与を引き出してからPayPay銀行に移しています。

ちょっとのことかもしれませんが、忘れないように毎月入金するのは手間ですね。

引き落とし先を自由に指定できたり、ATMからも毎月の返済ができたりすれば良いのに…

PayPay銀行 カードローンは毎月の返済(約定返済)を自動引き落としで行います。

PayPay銀行の口座から引き落とされるので、約定返済日までに口座にお金を入れておかないといけません。そのため、PayPay銀行を給与の受け取り口座にしていない場合は、毎回、お金を移動させる必要があるのです。

PayPay銀行の定額自動入金サービスに申し込んでおけば、毎月定額を別の金融機関から自動で移動させることもできます。ただ、カードローンの返済額は利用残高に応じて変動するため、ちょうど必要な金額だけを移動させるのは難しいでしょう。

また、アプリやATMでの返済も可能ですが、それらは追加返済の扱いになります。約定返済は追加返済の有無に関係なくあるので注意してください。

PayPay銀行 カードローンの公式スマホアプリを利用すれば、事前にプッシュ通知で返済日を教えてもらうこともできるぞ。返済忘れが不安な人は、プッシュ通知の機能や定額自動入金サービスを活用するのじゃ。

PayPay銀行 カードローンの口コミを総評!どんな人におすすめ?

PayPay銀行 カードローンの良い口コミ・悪い口コミ、審査に関する口コミを見てきました。

ここでは、結局、PayPay銀行 カードローンはどんな人におすすめできるのかをまとめたいと思います。

PayPay銀行 カードローンをおすすめできる人

ユーザーの口コミ・評判から分かったPayPay銀行 カードローンをおすすめできる人とその理由をまとめると以下のようになります。

- PayPay銀行がメインバンクである

- 100万円以上の利用限度額で契約したい

- 無利息期間のある銀行カードローンを探している

PayPay銀行 カードローンの契約にはPayPay銀行の普通預金口座が必要です。すでにPayPay銀行口座を持っている人なら開設する必要はなく、Webやアプリにログインすればすぐにカードローンを申し込めます。

キャッシュカードによる借り入れ・返済や残高不足サポート機能などのサービスも充実していて、PayPay銀行をメインバンクとして利用している人にとっては使いやすいと思います。

また、銀行カードローンの中では高めの上限金利であるものの、適用利率は利用限度額に応じて決まります。100万円以上の限度額での契約を目指しているなら、金利の高さは気にならないでしょう。

はじめて利用する場合は無利息特約の適用もあり、上手く活用することで、短期的にも、長期的にも返済の負担を抑えられます。

以上のような方は、PayPay銀行 カードローンを選んで大丈夫です。

PayPay銀行 カードローンをおすすめできない人

反対に次のような方はPayPay銀行 カードローンに向きません。

- 低金利な銀行カードローンを探している

- とにかく急いでいる

- 勤務先への電話連絡を回避したい

繰り返しになりますが、PayPay銀行 カードローンの上限金利は、一般的な消費者金融カードローンと変わりません。

利用限度額に応じて適用利率は下がっていくものの、100万円未満なら上限金利が適用される点に注意してください。もし金利の低さでカードローンを選びたいなら、上限金利の低い別の銀行カードローンも候補に入れましょう。

ただし、銀行カードローンは最短即日融資も可能な消費者金融のカードローンに比べると審査に時間がかかりやすく、「今日中にお金を借りたい!」などの緊急性の高いケースには向きません。

すでにPayPay銀行の普通預金口座を持っている人は比較的スムーズに手続きを進められますが、スピード重視の方には大手消費者金融のカードローンをおすすめします。

大手消費者金融にも新規契約者向けに無利息期間を用意しているカードローンはありますし、原則、電話での在籍確認なしで審査を進めてくれるので、「勤務先への電話連絡に不安がある……」という人も安心です。

大手消費者金融カードローンの場合、基本的に申告内容や提出書類などで勤務先を確認してくれ、必要なケースのみ勤務先に電話をかけて在籍確認します。

以上のような特徴に該当する方は、PayPay銀行 カードローンではなく、消費者金融や別の銀行の商品を選ぶと良いでしょう。

PayPay銀行 カードローンの申し込みから借り入れまでの流れ

PayPay銀行 カードローンの契約の手順は口座の有無によって変わってきます。

PayPay銀行の普通預金口座を持っている場合、申し込みから借り入れまでは以下のような流れになります。

PayPay銀行 カードローンの申し込みから借り入れまでの流れ

- PayPay銀行の公式HPにログインして、ローンの申し込みを行う

- 本人確認書類・収入証明書などの必要書類をWeb・アプリでアップロードする

- 仮審査結果をメールで受け取る

- 正式な審査結果(本審査結果)の確認後、契約手続きを行う

- 手続き完了メールの受け取り後、借り入れの開始

一方、PayPay銀行の普通預金口座を持っていない人は、口座開設もしなくてはいけません。口座開設後のローン申し込み、もしくはカードローン+口座開設の同時申込を行うことになり、カードローンを利用する前にトークンアプリの初期設定も必要です。

また、PayPay銀行 カードローンの申し込みには本人確認書類が必要で、審査内容によっては収入証明書の提出も求められます。

必要書類の提出はアプリを利用するのが簡単なので、公式HPからの申し込み後、アプリをインストールしておくと良いでしょう。

PayPay銀行 カードローンの利用手順や必要書類、実際の借入方法については以下の記事で紹介しているので、詳しくはそちらで確認してください。

PayPay銀行 カードローンの申し込み方法!PayPay銀行の借り方や借入までの流れ

PayPay銀行 カードローンに関するよくある質問

PayPay銀行 カードローンでお金を借りるデメリットは?

PayPay銀行 カードローンでお金を借りるデメリットには以下のようなものがあります。

- 銀行カードローンの中では上限金利が高め

- PayPay銀行の普通預金口座を持っていない場合は口座開設も必要になる

- 大手消費者金融カードローンに比べて審査に時間がかかりやすい

銀行カードローンを検討している場合、金利の低さを重視している人も多いでしょう。

しかし、PayPay銀行 カードローンの金利は年1.59%~18.0%で、一般的な消費者金融カードローンやクレジットカードキャッシングの上限金利と変わりません。

PayPay銀行 カードローンには新規契約者向けの「無利息特約」があるものの、まとまった金額を借りて、長期で返済する予定の方は注意してください。

PayPay銀行 カードローンの審査は厳しい?

銀行カードローンの審査は消費者金融に比べて厳しいといわれています。PayPay銀行 カードローンに関しては保証会社による保証が必要であり、審査はPayPay銀行だけでなく、指定の保証会社であるSMBCコンシューマーファイナンス株式会社も行います。

保証会社には契約者の返済が滞ったときに債務を肩代わりする役割もあるため、保証会社による保証が必要な銀行カードローンの審査は厳しめになります。

PayPay銀行 カードローンの場合、申し込みに年収や雇用形態、勤続年数による制限はありません。そのため、申込条件を満たしていれば、パートやアルバイトで働く人も審査を受けられますが、一般的な消費者金融のカードローンに比べると審査基準は厳しくなるでしょう。

銀行カードローンの審査における保証会社の役割については以下の記事も参考にしてください。

銀行カードローンの保証会社とは?都市銀行、ネット銀行、地方銀行の保証会社を一覧で紹介

PayPay銀行 カードローンは勤務先への電話連絡(在籍確認)がある?

PayPay銀行 カードローンの審査では電話で在籍確認が行われます。銀行名+担当者名で電話がかかってくるため、その電話に出るか、同僚から働いていることの分かる返答があれば在籍確認は完了です。

申込者本人が不在のタイミングでも在籍確認は行えるものの、電話連絡で勤務先が確認されることは覚えておきましょう。

一方、大手消費者金融カードローンであれば、原則として勤務先への電話連絡なしです。審査の結果によっては事前に申込者の同意を得たうえで、電話で在籍確認を行うケースもありますが、勤務先への電話連絡を避けたい人は大手消費者金融のカードローンを選んでください。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

【まとめ】PayPay銀行 カードローンには良い口コミも悪い口コミもある!比較してから申し込もう

PayPay銀行 カードローンの契約にはPayPay銀行の普通預金口座が必要になるものの、キャッシュカードで借り入れ・返済できます。

ローンカードの発行はなく、契約時にカードローンに関する郵送物が発生しませんし、新規利用者向けに30日間の「無利息特約(※1)」も用意されています。

PayPay銀行口座を持っていて、無利息期間を利用したい人はPayPay銀行 カードローンを選ぶと良いでしょう。

その一方で、「上限金利が高いこと」や「電話での在籍確認があること」などは口コミの中でデメリットとして挙げられています。

金利重視なら銀行カードローンがおすすめですが、PayPay銀行 カードローンの上限金利は平均的な水準よりもやや高めである点に注意してください。カードローンを扱っている銀行は多いため、金利が気になる人は普段利用している金融機関の商品なども検討してみましょう。

また、口コミから分かるようにPayPay銀行 カードローンの審査は甘くありません。審査に落ちてしまう人もいるため、事前に申込条件をしっかりと確認しておくことが重要です。

仮審査結果の連絡は最短60分ですが、その後、本審査も必要になりますし、審査の中では勤務先・勤務状況を確認するための電話連絡(在籍確認)も行われます。

銀行カードローンの審査はどこも厳しめなので、審査に不安がある人は大手消費者金融のカードローンを選びましょう。

大手消費者金融カードローンなら最短30分(※2)以内で融資を受けることもでき、原則、電話での在籍確認(※3)もありません。

メリットとデメリットの両方を把握したうえで、PayPay銀行 カードローンの申し込みを検討するようにしてください。

※1 無利息期間は初回借入日からスタートします。

※2 契約には審査があります。申し込みの時間帯などによっては翌営業日以降の連絡になります。

※3 審査の結果、電話での確認が必要なケースは、電話連絡で在籍確認を行います。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。