SMBCモビットには様々な返済方法が用意されているため、都合の良い方法でお金を返すことができます。また、返済する金額も、最低返済額以上であれば好きな額の入金が可能です。

余裕のないときは最低返済額だけを支払い、「早く返済を終わらせたい」「月々の返済額を増やせる」というときは多めに支払いをすると良いでしょう。

この記事ではSMBCモビットの返済についてまとめました。

返済方法や返済期日、返済額だけでなく、効率的に返済を進めるコツ、返済が遅れそうなときの対処法も説明します。

SMBCモビットで即日融資を受けることは可能ですが、借り入れの前に返済についても正しく理解しておきましょう。

これからSMBCモビットでお金を借りる方はぜひ参考にしてください。

目次

SMBCモビットの返済方法

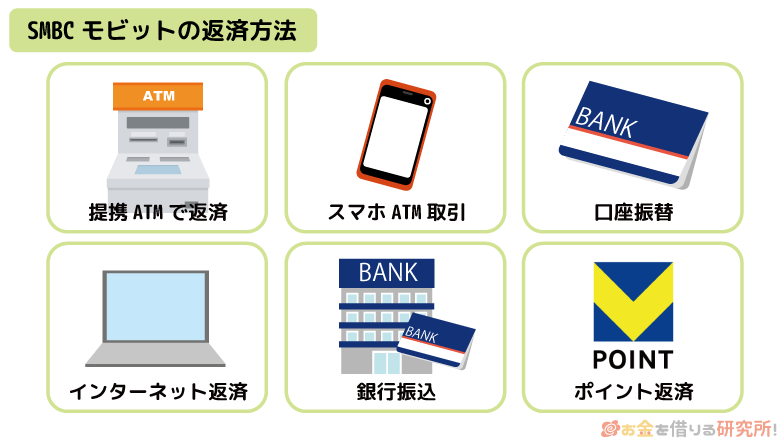

SMBCモビットは以下のような返済方法に対応しています。

SMBCモビットの返済方法

- 提携ATM

- スマホATM取引

- 口座振替

- インターネット返済

- 銀行振込

- ポイント返済

基本的には、都合の良い方法を自由に選択できます。

ただし、SMBCモビットの新規契約時や契約後に口座振替の登録を行っている場合、月々の返済は登録金融機関の口座から自動引き落としになります。

例えば、SMBCモビットをWEB完結で契約するために、指定金融機関の口座をWEBで登録した方は、その金融機関で口座振替が行われます。

追加で返済する際に別の方法を選択することはできますが、毎月の返済は口座から引き落とされることを覚えておきましょう。

また、カードレスで契約した場合、提携ATM(スマホATM取引を除く)から返済することはできません。返済方法によってメリット、デメリットが異なるので、よく比較してから選ぶようにしてください。

SMBCモビットの返済方法の比較

| 返済方法 | 手数料 | カードレス | 返済単位 | 24時間 |

|---|---|---|---|---|

| 三井住友銀行ATM ※1 | 無料 | × | 千円単位 | △ |

| そのほか提携ATM ※1 | 有料 | × | 千円単位 | △ |

| スマホATM取引 ※2 | 有料 | ◯ | 千円単位 | ◯ |

| 口座振替 | 無料 | – | – | – |

| インターネット返済 ※3 | 無料 | ◯ | 一円単位 | ◯ |

| 銀行振込 | 有料 | ◯ | 一円単位 | △ |

| ポイント返済 ※4 | 無料 | ◯ | 一円単位 | ◯ |

※1 ATMは設置場所によって営業時間が異なります。また、一部の提携ATMでは硬貨の取り扱いがあります。

※2 セブン銀行ATM・ローソン銀行ATMの休止時間、会員専用サービス「Myモビ」のメンテナンス時間は利用できません。また、各ATMの利用時間は設置場所の店舗によって異なります。

※3 月10回まで利用可能です。金融機関によって振り込みが完了する時間は異なります。

※4 現在の返済額に手数料(提携ATM利用手数料など)が含まれている場合、ポイントの利用は手数料を超えるポイント数からになります。また、ポイントによる返済には、会員専用サービスでの「Vポイント利用手続き」が必要です。

以下ではそれぞれの返済方法のメリットとデメリットについて説明していきます。手数料や返済単位などに違いがあるので、自分にとって都合の良い方法で月々の返済を行ってください。

「どの返済方法が良いのか分からない……」という人は、できるだけ手数料のかからない方法を選択すると良いじゃろう。返済の度に手数料を負担するのはもったいないぞ。

提携ATMでの返済

SMBCモビットに自社のATMはありませんが、コンビニや銀行などの提携ATMを利用できます。

契約後に発行されるローンカードをATMに挿入して、画面の指示に従って操作、入金するだけなので、もっとも手軽で分かりやすい返済方法です。

ただし、提携ATMの利用には所定の手数料が発生します。提携ATMの中で手数料が無料なのは「三井住友銀行ATMのみ」で、それ以外の提携ATMは借り入れ、返済ともに手数料がかかるので注意してください。

提携ATM返済のメリット・デメリット

| 提携ATM | メリット | デメリット |

|---|---|---|

| 三井住友銀行ATM | 手数料が無料 | 深夜利用不可の店舗も多い |

| そのほかの提携ATM | 設置台数が多い | 手数料が有料 |

自宅や職場の近くにあるなら、手数料のかからない三井住友銀行ATMで返済することをおすすめします。

三井住友銀行ATMが近くにない方、利用時間を過ぎてしまった方はコンビニの提携ATMが便利です。

店舗によって利用時間は異なりますが、セブン銀行ATMやローソン銀行ATMなら24時間利用できることが多いでしょう。

三井住友銀行ATM(手数料無料)

三井住友銀行ATMはSMBCモビットの借り入れ・返済で手数料がかかりません。

しかし、コンビニに設置されている提携ATMに比べて営業時間が短いケースも多いです。三井住友銀行ATMは24時間営業でない店舗、曜日によって営業時間が異なる店舗もあります。

そのため、三井住友銀行ATMへ向かう前に営業時間を調べておきましょう。最寄りのATMの場所や営業時間は三井住友銀行の公式サイトで検索してください。

SMBCモビットの返済を三井住友銀行ATMで行う場合には、以下の手順で操作します。

- 三井住友銀行ATMで返済する流れはここをクリック!

-

- 「その他のお取り引き」を選択する

三井住友銀行ATMのトップ画面で「その他のお取り引き」を選択しましょう。

- 「クレジットカード」を選択する

その他の取引一覧が表示されるので、その中から「クレジットカード」を選び、モビットカードを三井住友銀行ATMに挿入します。

- 「ご返済」を選択する

表示される取引内容の中から「ご返済」を選択してください。

その後、手数料に関する注意事項が表示されるので、目を通してから「確認」を押します。 - 暗証番号を入力する

暗証番号の入力を求められるので、契約時に決めた数字4桁の暗証番号を入力します。

- 返済したい金額を入力する

返済したい金額をATMに入力してください。

金額は千円単位での入力ができるため、1万円札を投入しておつりを受け取ることも可能です。 - 紙幣を投入する

最後に、紙幣を投入して返済手続きを行います。

投入した金額、返済する金額などが表示されるので、間違いがないかを確かめた上で「確認」を押してください。

忘れずにカード、明細などを受け取りましょう。

- 「その他のお取り引き」を選択する

SMBCモビットはカードレスで契約することもできるが、三井住友銀行ATMを利用するならカード発行が必要じゃ。モビットカードを三井住友銀行内ローン契約機で発行するのであれば、申し込みの当日にカードを受け取ることもできるぞ。

そのほかの提携ATM

三井住友銀行ATM以外の提携ATMでSMBCモビットの返済をする場合、所定の手数料が自己負担になります。

SMBCモビットのATM手数料

| 提携ATM | 1万円以下の取引 | 1万円を超える取引 |

|---|---|---|

| 三井住友銀行ATM | 無料 | 無料 |

| その他の提携ATM | 110円 | 220円 |

提携ATMは非常に多いので「近くに利用できるATMがない!」と困ることはありませんが、利用する度に手数料がかかっていることを忘れないようにしましょう。

返済時に発生する手数料は入金額から引かれるため、その差額が残高の返済に充てられることになります。

三井住友銀行ATM以外では以下の提携ATMでSMBCモビットの返済を行えます。

SMBCモビットの返済ができる主な提携ATM

- 三菱UFJ銀行

- イオン銀行

- セブン銀行

- ローソン銀行

- イーネット

- プロミス

- ゆうちょ銀行

提携ATMの操作手順は金融機関によって異なりますが、今回は「三菱UFJ銀行ATM」と「ゆうちょ銀行ATM」を例として紹介します。

- 三菱UFJ銀行ATMで返済する流れはここをクリック!

-

- 「クレジットカード」を選択する

三菱UFJ銀行ATMのトップ画面で「クレジットカード」を選択します。

その後、モビットカードをATMに挿入してください。 - 「ご返済」を選択して、暗証番号を入力する

取引内容が表示されるので「ご返済」を選択しましょう。

次に、暗証番号をATMに入力していきます。 - 「カードローン(リボ返済)」を選択する

お引出区分選択というメニューが表示されるので、「カードローン(リボ返済)」を選びます。

- 入金するお金の種類を選択する

ATMに入金するお金の種類を「紙幣のみ」「紙幣と硬貨」「硬貨のみ」の3つの中から選択します。

- 返済したい金額を入力する

ATMに入金したお金の全額を返済に回す場合には「確認」、入金額の一部を返済に回す場合には「一部入金」を押します。

「一部入金」を押した場合には、返済したい金額を入力した後で「確認」を押してください。

最後に、カード、明細などを受け取って返済完了です。

- 「クレジットカード」を選択する

- ゆうちょ銀行ATMで返済する流れはここをクリック!

-

- 「クレジットカード・プリペイドカード・簡易保険・生命保険」の選択後、「クレジット入金」を指定する

ゆうちょ銀行ATMのトップ画面で「クレジットカード・プリペイドカード・簡易保険・生命保険」を選び、その後、「クレジットカード」を選択します。

- 「クレジット入金」を選択する

取引内容が表示されるので、返済する場合は「クレジット入金」を指定します。

- 「キャッシング・リボ」を選択する

ATM画面で「キャッシング・リボ」を選択したら、モビットカードを挿入します。

- 暗証番号と返済金額を入力する

モビットカードの暗証番号を入力して、返済する金額を指定します。

- ATMに紙幣を投入する

ゆうちょ銀行ATMに返済資金(紙幣)を投入します。返済金額と入金額に間違いがなければ、「確認」ボタンを押して、手続き完了です。(※ 返済金額より入金額が多い場合はおつりが出ます。)

- 「クレジットカード・プリペイドカード・簡易保険・生命保険」の選択後、「クレジット入金」を指定する

以前はコンビニのマルチメディア端末を利用しての返済も可能じゃったが、Loppi(ロッピー)は2020年3月31日、Famiポートは2022年3月31日をもって返済サービスが終了しておるぞ。コンビニで返済するなら、提携ATMを利用するんじゃ。

口座振替での返済

SMBCモビットは事前に登録をしておくことで、返済日に必要な金額を指定口座から引き落としで返済することができます。

口座振替なら返済を忘れるという心配がなく、手数料もかかりません。

口座振替のメリット・デメリット

| メリット | ・手数料がかからない ・返済忘れが起きにくい |

|---|---|

| デメリット | ・利用できる金融機関が限られる |

ただし、他社のカードローンと比較すると、SMBCモビットの口座振替に対応している金融機関は多くありません。

SMBCモビットの口座振替には「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「りそな銀行」「埼玉りそな銀行」などが対応しています。(※ 「りそな銀行」「埼玉りそな銀行」「関西みらい銀行」は契約時に口座振替先として登録することができません。それらでの口座振替を希望する場合は、契約完了後に登録を行ってください。)

口座振替ができる金融機関(都市銀行等)

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行など(※詳しくはHPをご確認ください)

口座振替ができるその他金融機関

- 三井住友銀行ATMで返済する流れはここをクリック!

-

- 阿波銀行

- 京都銀行

- 埼玉りそな銀行

- 七十七銀行

- 中国銀行

- 百五銀行

- 福岡銀行

- 宮崎銀行

- 山形銀行

- 琉球銀行

- 関西みらい銀行

- 熊本銀行

- 山陰合同銀行

- 十八親和銀行

- 筑波銀行

- 百十四銀行

- 北洋銀行

- 武蔵野銀行

- 山口銀行

- 北九州銀行

- 群馬銀行

- 滋賀銀行

- スルガ銀行

- 西日本シティ銀行

- 広島銀行

- 北陸銀行

- もみじ銀行

- りそな銀行

都市銀行やゆうちょ銀行は口座振替に利用できますが、普段使っていない口座の場合、引き落としの都度、口座残高を確認しなければいけません。

対象金融機関となっていないネットバンクや地方銀行などがメインバンクの方は、返済資金の用意を忘れないようにしてください。

契約時に口座振替の設定をしなかった人は、会員専用サービス「Myモビ」、またはスマホアプリから登録しましょう。

会員専用サービスにログイン後、「返済方法変更・返済時の振替口座変更」から引き落とし先の設定をしていきます。

SMBCモビットの口座振替によって通帳に記録される名義は、利用する金融機関ごとに異なります。

口座振替先が都市銀行等の場合は「カ)SMBCM」、その他金融機関の場合は「ソクジSMBCFS」なので、他人が見てもカードローンの返済だとすぐには分からないでしょう。

また、口座振替で引き落とされるのは基本的に最低返済額のみです。

「余裕があるので多めに返済したい」というときは、そのほかの返済方法を併用するなどで、金額を調整してください。

新規契約時や契約後に口座振替を登録した場合も、あとから返済方法を変更することは可能じゃ。返済方法の変更は、会員専用サービスの「取引状況照会」から手続きできるぞ。(※ 支払タイプ(返済方法)の変更ボタンは、変更が可能な場合のみ表示されます。)

インターネット返済

インターネット返済はインターネットバンキングを利用する返済方法です。会員専用サービス内の「インターネット返済」のメニューから手続きできて、手数料はかかりません。

インターネット返済のメリット・デメリット

| メリット | ・手数料がかからない ・一円単位で金額を指定できる ・いつでも、どこでもパソコンやスマホから返済できる |

|---|---|

| デメリット | ・インターネット返済対応の金融機関口座が必要になる |

インターネットバンキングの口座のお金を返済資金に充てたい場合は、会員専用サービスから手続きするようにしましょう。

インターネット返済の方法

- 会員専用サービス「Myモビ」(スマホアプリ・パソコン)にログインする

- 「インターネット返済」のメニューを選択する

- 返済金額を指定する

- 同意事項を確認する

- 利用する金融機関を選択する

- 利用するインターネットバンキングにログインする

- 返済内容を確認して、「振込実行」ボタンを押す

インターネット返済サービスのメリットは「手数料無料」「24時間手続き可能」「一円単位で金額指定できる」などです。

基本的にデメリットはありませんが、「利用できるのは月に10回まで」「メンテナンスなどで一部利用できない時間帯もある」ことは覚えておきましょう。

また、実際に返済が完了するのは、手続きした時間ではなく、SMBCモビットに着金した時間になります。金融機関によって入金完了時間(着金時間)が異なる点にも注意してください。

銀行振込での返済

銀行振込で返済する場合、金融機関による制限はありません。ただし、自身の金融機関口座からの振り込みは、手数料が自己負担になります。

そのため、インターネットバンキング対応の口座を持っている場合は、金融機関のサイトから直接振り込むのではなく、会員専用サービス内の「インターネット返済」を利用してください。

銀行振込のメリット・デメリット

| メリット | ・一円単位で金額を指定できる |

|---|---|

| デメリット | ・振込手数料が自己負担になる ・曜日や時間帯によっては翌営業日の入金になってしまう |

主に銀行振込は一括返済(全額返済)で利用することになるでしょう。インターネットバンキング対応の口座を持っていない場合も、銀行振込なら借入残高の全額を一円単位で返済することができます。

銀行振込で返済したい方は、利用者一人ひとりに割り当てられた返済専用口座へ入金します。

はじめて銀行振込で返済するときはMyモビの「振込返済口座照会」、2回目以降の返済は「利用状況照会」で振込先を調べてください。

銀行振込では提携ATMや口座振替とは異なり1円単位での入金が可能です。

ただし、振込手続きをする時間帯によっては、実際の入金が行われるのが翌営業日になるケースもあります。

「今日中に返済したい!」という場合は、できるだけ午前のうちに手続きしましょう。振り込みの完了は、会員専用サービスの取引履歴を照会することで確認可能です。

※ 平日15時以降、土・日・祝日は翌営業日の入金になる場合があります。

※ 三井住友銀行または三菱UFJ銀行の24時間即時振込で平日18時以降、土・日・祝日および年末年始に振り込みを行った場合、翌金融機関営業日の午前中に、振込実施日まで遡って入金処理されます。

スマホATM取引による返済

SMBCモビットの公式スマホアプリは「スマホATM取引」に対応しています。

スマホATM取引ならモビットカードがなくてもセブン銀行・ローソン銀行ATMを利用できるので、カードレスで契約した方も提携ATMからの返済が可能です。

スマホATM取引はセブン銀行・ローソン銀行ATMのサービス休止時間、会員専用サービス「Myモビ」のメンテナンス時間を除いて原則24時間利用できます。

スマホATM取引のメリット・デメリット

| メリット | ・原則24時間いつでも利用できる ・モビットカードがなくても返済できる |

|---|---|

| デメリット | ・提携ATM利用手数料が発生する |

ただし、所定の提携ATM利用手数料が自己負担になります。この点はモビットカードを使って返済する場合と同様です。

「こまめに返済したい」「返済が長引きそう」というときは、手数料に注意してください。

- セブン銀行ATMで返済(スマホATM取引)する流れはここをクリック!

-

- SMBCモビット公式スマホアプリをダウンロードする

事前準備としてSMBCモビットの公式スマホアプリをダウンロード(無料)します。

iPhoneを使っている方はApp Store、Android端末を使っている方はGoogle Playからダウンロードしてください。 - 会員情報でログインする

アプリをダウンロードしたら会員情報を入力してログインします。

ログインするには①ユーザーID、インターネットパスワード、生年月日、または②カード番号(振込キャッシング番号)、暗証番号、生年月日の組み合わせのどちらかが必要です。

セブンイレブンへ向かう前にログインしておきましょう。 - 「ご入金(返済)」を選択する

アプリにログインすると、トップ画面に「ご返済(入金)」というメニューが表示されます。

返済する場合には、ここをタップしてください。 - 「ご入金可能額」を確認する

入金できる金額が表示されるので確認して、「次へ」をタップします。

するとアプリの画面がカメラへと切り替わります。 - ATM画面の「スマートフォン・出金・入金」を選択する

セブン銀行ATMのトップ画面で「スマートフォン・出金・入金」を選択すると、ATMの画面にQRコードが表示されます。

- QRコードをアプリで読み取る

ATM画面に表示されたQRコードをアプリのカメラで読み取ってください。

読み取りが完了すると、スマホに企業番号(数字4桁)が表示されます。 - 企業番号をATMに入力する

スマホに表示された企業番号をATMに入力していきます。

- 紙幣を投入する

あとは通常のATM操作と同じ流れになります。

返済したい金額の紙幣を投入して、最後に明細を受け取ってください。

- SMBCモビット公式スマホアプリをダウンロードする

ポイント返済

SMBCモビットは、1ポイント1円としてVポイントによる返済が可能です。

返済は貯まっているポイントの範囲内になるため、月々の返済をポイントだけで行うのは難しいです。基本的には別の方法で返済しながら、ある程度貯まった段階でポイントを返済に充てると良いでしょう。

ポイント返済のメリット・デメリット

| メリット | ・貯めたポイントで返済できる |

|---|---|

| デメリット | ・事前の手続きが必要になる |

ポイントで返済するには、事前に会員専用サービスから「Vポイント利用手続き」を行う必要があります。(※ モビットカード(Vポイントカード一体型)を選択した場合、Vポイント利用手続きは必要ありません。)

利用手続きの完了後、Myモビ(パソコン版)は「Vポイントを使って返済」から、Myモビ(スマホアプリ)はVポイントサービスボタンから返済してください。

利用するポイント数を指定して、「確認」ボタンをクリックします。返済内容に問題がなければ、「Vポイント返済実行」ボタンをクリックして返済完了です。

Vポイント利用手続きをしておけば、返済でVポイントが貯まるようになるぞ。SMBCモビットの返済で貯めたポイントだけでなく、全国の加盟店で貯めたポイントも返済に利用可能じゃ。

SMBCモビットの返済額の決まり方

SMBCモビットの返済額は、最終借入後残高(最後に行った借り入れ直後の残高)に対する一定割合になります。

例えば、最終借入後残高が20万円の場合、その3.66%から1,000円未満を切り上げた金額が返済額です。

【返済額の計算例】

20万円(最終借入後残高)×3.66%(一定割合)=7,320円 ⇒ 8,000円

※ 実質年率15.0%以上の場合です。

この金額が最低返済額になるため、多めに返済しても問題ありません。

上記の例の場合、口座振替では8,000円が引き落とされ、それ以外の返済方法では8,000円以上を入金することになります。

また、最終借入後残高と適用されている金利(実質年率)によって、返済額の計算に使用される一定割合は以下のように変わっていきます。

最終借入後残高に対する一定割合

| 最終借入後残高 | 実質年率 | |||

|---|---|---|---|---|

| 15.0%以上 | 9.8%~15.0%未満 | 4.8%~9.8%未満 | 4.8%未満 | |

| 30万円以下 | 3.66% | 3.47% | 3.22% | 2.96% |

| 30万円超~100万円以下 | 2.56% | 2.37% | 2.11% | 1.85% |

| 100万円超~200万円以下 | 2.03% | 2.00% | 1.74% | 1.47% |

最低返済額早見表

実際の返済額については会員専用ページにログインすることで確認可能ですが、「これから申し込みをする」という人向けに月々の返済額を表にまとめました。

最終借入後残高100万円以下の場合(実質年率 18.0%)

最終借入後残高が100万円以下で、実質年率が18.0%の場合、月々の返済額は以下のようになります。

| 最終借入後残高 | 返済額 | 最終借入後残高 | 返済額 |

|---|---|---|---|

| 1万円 | 1,000円 | 50万円 | 13,000円 |

| 5万円 | 2,000円 | 60万円 | 16,000円 |

| 10万円 | 4,000円 | 70万円 | 18,000円 |

| 20万円 | 8,000円 | 80万円 | 21,000円 |

| 30万円 | 11,000円 | 90万円 | 24,000円 |

| 40万円 | 11,000円 | 100万円 | 26,000円 |

最終借入後残高100万円超~200万円の場合(実質年率 15.0%)

最終借入後残高が100万円超~200万円で、実質年率が15.0%の場合、月々の返済額は以下のようになります。

| 最終借入後残高 | 返済額 | 最終借入後残高 | 返済額 |

|---|---|---|---|

| 110万円 | 23,000円 | 160万円 | 33,000円 |

| 120万円 | 25,000円 | 170万円 | 35,000円 |

| 130万円 | 27,000円 | 180万円 | 37,000円 |

| 140万円 | 29,000円 | 190万円 | 39,000円 |

| 150万円 | 31,000円 | 200万円 | 41,000円 |

最低返済額は最終借入後の残高で変動する

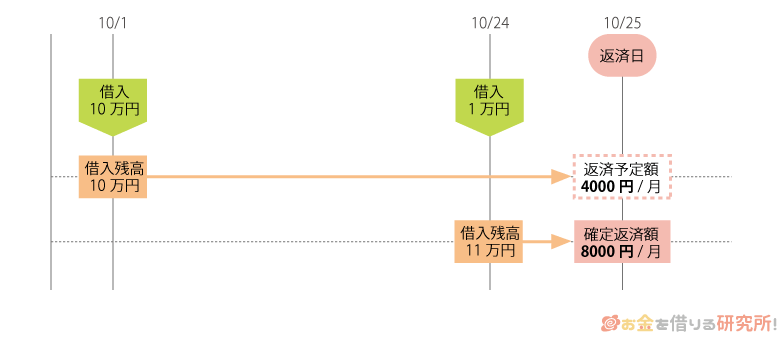

SMBCモビットの返済方式は、「借入後残高スライド元利定額返済方式」です。

月々の最低返済額が最終借入後の残高によって変動(スライド)するというのが「借入後残高スライド」で、その返済額の中に利息も含むというのが「元利定額返済」です。

カードローンの返済方式では一般的なものですが、現在の借入残高ではなく、最終借入後残高が基準になるという点に注意しましょう。

例えば、最終借入後の残高が10万円なら月4,000円の返済です。この場合、追加で1万円を借りると最終借入後残高は11万円に更新され、毎月の返済額も5,000円へ増えます。(※ 実質年率18.0%の場合です。)

返済額を決める基準は最終借入後の残高なので、返済によって残高が減少しても、次回の返済額は自動的に減少しません。

このような返済方式は消費者金融カードローンでよく採用されています。

追加借入するまでは返済額が変わらないため、返済計画が立てやすく、比較的スピーディに返済を終わらせられる仕組みになっています。

2022年9月25日以前に契約した場合の返済額

2022年9月25日以前にSMBCモビットを契約している場合、前述の返済額とは異なるため注意してください。

最終借入後残高に応じて返済額が決定するというのは変わりませんが、月々の返済額の設定が現在と異なります。

そのため、以前からSMBCモビットを契約している方は、会員専用サービスなどで実際の返済額を確認するのが確実です。

SMBCモビットの最低返済額表(2022年9月25日以前の契約の場合)

| 最終借入後の残高 | 毎月の最低返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超、20万円以下 | 8,000円 |

| 20万円超、30万円以下 | 11,000円 |

| 30万円超、40万円以下 | 11,000円 |

| 40万円超、50万円以下 | 13,000円 |

| 50万円超、60万円以下 | 16,000円 |

| 60万円超、70万円以下 | 18,000円 |

| 70万円超、80万円以下 | 21,000円 |

| 80万円超、90万円以下 | 24,000円 |

| 90万円超、100万円以下 | 26,000円 |

| 100万円超 | 残高20万円増加ごとに、4,000円を追加 |

SMBCモビットを最低返済額で完済するケースのシミュレーション

SMBCモビットの返済額は最終借入後残高に応じて決まりますが、それはあくまでも最低返済額です。

そのため、お金に余裕があるときは、最低金額以上の返済がおすすめです。

毎月の返済額が少ないということは、それだけ残高が減っていくスピードは遅くなり、利息もたくさん発生してしまうということです。

最低返済額だけの支払いでは、なかなか元金が減らずに、完済するまでにたくさんの利息を支払うことになります。

延滞してしまうよりは良いですが、完済までのスケジュールをしっかりと確認しておきましょう。

最低返済額でSMBCモビットを完済するケースのシミュレーション結果は以下のとおりです。

最低返済額で完済した場合の利息と返済期間

| 借入金額 | 最低返済額 | 返済回数 | 返済総額 (利息の合計) |

|---|---|---|---|

| 1万円 | 1,000円 | 11回 | 10,912円 (912円) |

| 5万円 | 2,000円 | 32回 | 63,121円 (13,121円) |

| 10万円 | 4,000円 | 32回 | 126,260円 (26,260円) |

| 20万円 | 8,000円 | 32回 | 252,540円 (52,540円) |

| 30万円 | 11,000円 | 36回 | 388,683円 (88,683円) |

| 50万円 | 13,000円 | 58回 | 751,057円 (251,057円) |

| 100万円 | 26,000円 | 53回 | 1,371,743円 (371,743円) |

※ SMBCモビットの返済シミュレーションによって算出した参考値です。実際の金額、回数とは異なる場合があります。

※ 借入金額が100万円の場合には金利15.0%(実質年率)、それ以外の場合には金利18.0%(実質年率)で計算しています。

上記は追加借入をせずに、最初に借りたお金を最低返済額で完済するという想定です。途中で借り入れをする場合、表の返済回数、返済総額・利息額よりも増えてしまうので注意してください。

表を見ると分かりますが、5万円など少額の借り入れであれば、最低金額で返済しても、利息はそこまで高額になりません。しかし、借入金額が10万円、20万円と増えていくと、利息の負担も重くなっていきます。

借りる金額が大きい場合ほど、返済計画をしっかりと立て、完済するのにどのくらいの期間がかかるのか、利息の負担はいくらになるのかを調べておきましょう。

返済シミュレーションはSMBCモビットの公式サイトで行えます。自分の指定した条件でシミュレーションできるので、お金を借りる前、返済計画を立て直す際にはぜひ活用してください。

すでにSMBCモビットでお金を借りている場合は、実際の利用残高をもとにしたシミュレーションもできるぞ。会員専用サービスから返済シミュレーションを行うのじゃ。

SMBCモビットの返済日はいつ?

SMBCモビットで借り入れを行った場合、最終借入後残高に応じて決まる金額を毎月の返済日に支払います。

そして、最終借入後残高に応じて決まる金額は「約定返済額」、契約時に指定する毎月の返済日は「約定返済日」と呼びます。

SMBCモビットの約定返済日は毎月5日・15日・25日・末日のいずれかから選択可能です。(※ 選択した日が土日・祝日にあたる月は、翌営業日が返済日になります。)

返済方法で口座振替を選択した方はその返済期日に引き落としが実行され、それ以外の返済方法の方(ATM返済型)は約定返済日までの入金が必要になります。

SMBCモビットの返済日

| 口座振替型 | 契約時に指定した返済日(5日・15日・25日・末日のいずれか)に登録口座から引き落としが実行されます。 ただし、返済日が金融機関休業日に該当する場合、翌営業日の引き落としになります。 |

|---|---|

| ATM返済型 | 前回約定返済日の翌日~今回の約定返済日の当日中が返済期間になります。 約定返済日の前に支払いを行った場合、返済期日はその翌月の約定返済日に繰り延べられます。 |

「返済日を忘れてしまいそう…」という方は、口座振替を選択すると良いでしょう。

口座振替なら返済日に自動で引き落としをしてくれるため、残高さえ管理できていれば延滞になりません。引き落とされる金額と日付を確認して、原則、その前日までにお金を用意しておきましょう。

返済忘れが不安なら、会員専用サービスから「支払期日案内メール」を登録しておくんじゃ。毎月の返済日をメールで知らせてくれるから、返済忘れを防げるぞ。

SMBCモビットの返済期間と返済日が繰り越されるケース

口座振替の方は自動的に返済が行われるので気にする必要はありませんが、提携ATMなどから返済する方は返済期間についても押さえておきましょう。

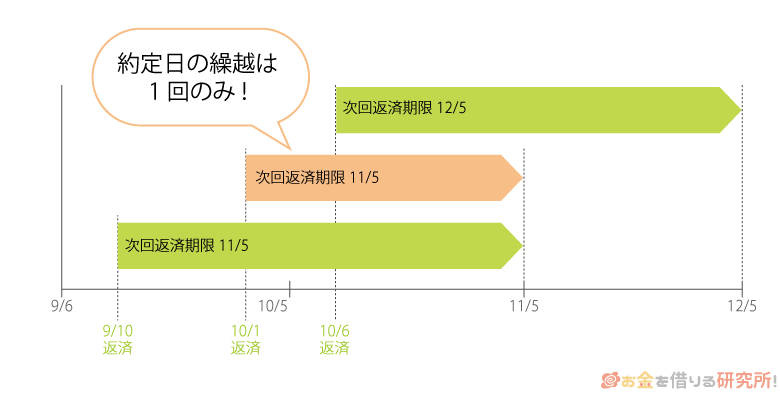

返済日を5日に指定している方は、毎月5日にしか返済できないというわけではありません。

前回の約定返済日の翌日から当月の約定返済日までが返済期間なので、その間に決められた額以上を入金してください。

返済期間中ならどのタイミングで支払いを行なっても大丈夫ですが、返済日が繰り越されるのは1回までです。

例として、約定返済日が毎月5日のケースを考えてみましょう。(※ 金融機関の休業日は考慮していません。)

当月の返済期間が9月6日~10月5日の場合、どんなに遅くても10月5日までに支払いをする必要があります。

もし9月10日に約定返済を済ませたなら、10月5日分の返済は不要で、次回の約定返済日は11月5日に繰り延べられます。

ただし、9月10日の支払い後、10月1日にもう一度返済したとしても、約定返済日がそれ以上繰り延べられることはありません。

このようなケースでは、当月分(9月6日~10月5日)の約定返済に対する追加返済という扱いになります。

返済をしたのが10月6日であったなら、11月5日分の返済が繰り延べられるため、「今月分の返済を早めに済ませたいのか」それとも「余裕があるので追加で返済したいのか」でタイミングを調整しましょう。

口座振替の登録をしている場合は、提携ATMなどからの入金は原則として追加返済になるぞ。追加返済しても、返済日には引き落としがあることを覚えておくんじゃ。

SMBCモビットの初回返済日の決まり方

SMBCモビットの契約後に初回借入をする方、残高がない状態で借り入れを再開する方は、選んだ約定返済日とお金を借りた日によって初回の返済日が異なるので注意が必要です。

SMBCモビットの初回返済日

| 約定返済日 | 借入日 | 初回返済日 |

|---|---|---|

| 毎月5日 | 1日~19日 | 借入日の翌月の約定返済日 |

| 20日~末日 | 借入日の翌々月の約定返済日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の約定返済日 |

| 10日~末日 | 借入日の翌月の約定返済日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の約定返済日 |

| 15日~末日 | 借入日の翌月の約定返済日 |

指定した返済日次第で、初回返済日までが短めだったり、長めだったりします。

人によっては、借り入れから2週間程度で1回目の返済日を迎えることもあるのです。

自身の初回返済日がいつなのかは、Myモビの「契約内容照会」で次回の返済日を確認すれば分かります。

公式スマホアプリからの確認もできるので、スマホを持っている方はアプリを使うと便利でしょう。

SMBCモビットの返済日を変更する方法

SMBCモビットの約定返済日は契約時に指定しますが、契約途中で変更することも可能です。

「転職したら給料日が変わった」などのケースでは、新しい給料日に合わせて返済日を変えても良いでしょう。

約定返済日の変更手続きは、会員専用サービス「Myモビ」から行えます。スマホアプリの場合は、アプリホーム画面の「その他手続き」をタップして、「取引状況照会」へ進んでください。

その後、「契約情報」タブを選択すると「支払日(毎月)」の項目があります。支払日の横に「変更」ボタンがあるので、そこから約定返済日の変更をしましょう。

ただし、返済日を変更するためには、その時点での利息の清算が必要なケースもあります。約定返済日の変更について疑問がある場合は、SMBCモビットのコールセンターで確認するようにしてください。

SMBCモビットを上手に返済するコツ

SMBCモビットで借りたお金を上手に返済していくためには、次の3つのコツを押さえておきましょう。

SMBCモビットを上手に返済するコツ

- 返済期日の前に繰り上げ返済を行う

- 一括返済で借り入れを完済する

- 手数料無料の返済方法を選ぶ

借りた金額が大きいほど、利息の負担も大きくなりやすいです。

しかし、返済の方法を工夫することによって、負担を軽減することはできます。

効率的に返済を進めるためのコツについて詳しく説明していくので、SMBCモビットで借り入れをしたらぜひ試してみてください。

返済期日前の繰り上げ返済や追加返済を行う

先ほども説明した通り、SMBCモビットでは指定期日の前に支払いを済ませる繰り上げ返済ができます。

借りたお金に対して発生する利息は1日ごとに加算されていくため、繰り上げ返済をすることで効率的に残高を減らせます。

また、約定返済額よりも多めに返済する「追加返済(増額返済)」も有効です。

最終借入後残高によって決まるのは最低返済額なので、お金に余裕があるときは多めに返済していきましょう。

例えば、最終借入後残高が10万円の場合、毎月の返済額は4,000円以上です。

最低返済額(月4,000円)の支払いでは返済総額が126,260円になります。それに対して、月々の返済額を増やせば返済総額は減少し、返済期間も短くなります。

月々の返済額による返済総額・返済回数の違い

| 月々の返済額 | 返済総額 | 返済回数 |

|---|---|---|

| 4,000円 | 126,260円 | 32回 |

| 5,000円 | 119,772円 | 24回 |

| 6,000円 | 115,930円 | 20回 |

| 8,000円 | 111,565円 | 14回 |

| 10,000円 | 109,158円 | 11回 |

※ 金額は返済シミュレーションによる参考値です。実際の金額と異なる場合があります。

一括返済で借り入れを完済する

SMBCモビットはいつでも好きなタイミングで借入残高の一括返済ができます。

最低返済額や最長返済期間はありますが、自動車ローンや住宅ローンのように契約時点で返済スケジュールがすべて決定されるわけではありません。

SMBCモビットで一括返済するのに手数料はかからないため、完済の目処が立った方はいっきに全額を返してしまいましょう。(※ 銀行振込や提携ATMの利用時に発生する手数料は自己負担になります。)

一括返済するのに必要な金額は、会員専用サービスへのログイン後、「一括返済シミュレーション」から調べられます。

一括返済予定日を指定することで、完済するのに必要な金額を算出できるので、金額を確認したうえで、完済の準備を進めてください。

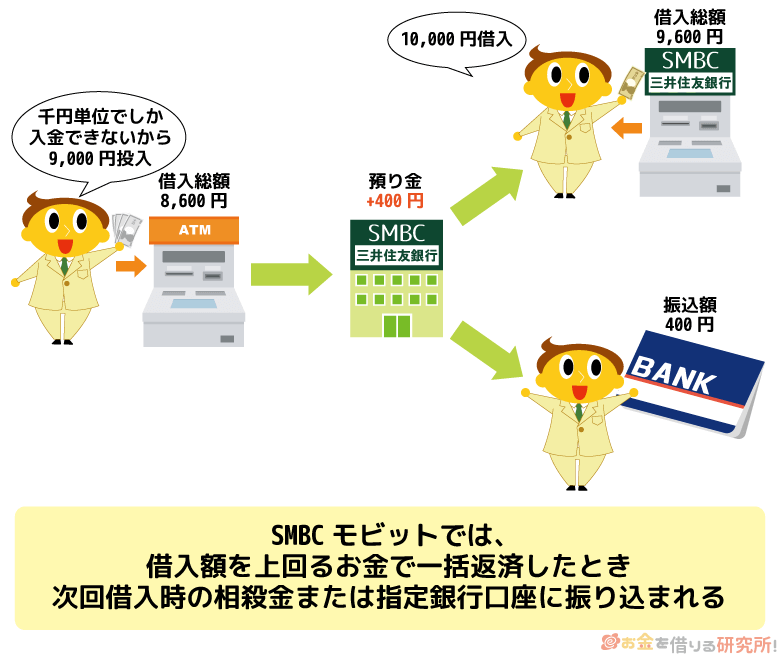

ただし、提携ATMなど千円単位でしか入金できない場合は、預かり金(仮受金)が発生することもあります。

例えば、一括返済に必要な金額が8,600円でATMに9,000円を投入したとします。

この場合、400円の差額が預かり金となり、次回以降の借り入れと相殺されるか、銀行振込によって返金されるのです。(※ 預かり金を銀行振込で受け取るには、振込キャッシング利用口座の登録が必要です。)

ATMの利用など手数料がかかる場合には、その額を差し引いて預かり金が算出されます。

しばらく借り入れの予定がなく、預かり金を発生させたくない方は、インターネット返済や銀行振込などの一円単位で支払いができる返済方法で完済しましょう。

SMBCモビットの返済によって預かり金が発生している場合は、会員専用ページ上にメッセージが表示されるぞ。メッセージを確認したら、WEBもしくはコールセンターで返金の手続きをするのじゃ。

手数料無料の返済方法を選ぶ

SMBCモビットには、手数料が有料の返済方法もあります。1回あたりの金額は少額でも、何度も手数料を負担するのはもったいないです。

できるだけ手数料のかからない方法で返済をするようにしてください。

口座振替の登録をしているなら手数料を気にする必要はありません。また、毎月の返済を提携ATMで行うときは、手数料無料の三井住友銀行ATMを利用しましょう。

もしくは、月10回まで利用できるインターネット返済も手数料は無料です。

先ほど最低返済額で完済するケースをシミュレーションしましたが、完済までの返済回数が数十回以上になるケースも少なくありません。

追加返済をするときも手数料が発生する場合は、借入残高の返済に充当される金額が減ってしまいます。

毎月の返済は口座振替などで行って、多めに返済したいときは手数料のかからない三井住友銀行ATM、またはインターネット返済を併用するなどの工夫をしてみてください。

SMBCモビットで返済期日までにお金が準備できない場合の対処法

最低返済額での支払いなら毎月の負担は小さいですが、出費が重なりお金を準備できなかったり、うっかり返済日を過ぎてしまったりということもあると思います。

1日でも返済予定日を過ぎれば延滞になり、SMBCモビットから返済確認の連絡が来るケースもあります。

いつ連絡が来るかはケースバイケースですが、延滞中は遅延利率20.0%(実質年率)が適用されるため、すぐに必要な額の支払いをしてください。

口座振替で残高不足だった方は再振替がされないので、提携ATMなどの別の方法での入金が必要です。

また、お金がなくてすぐに支払いできない場合には、次のどちらかの対処法を取りましょう。

返済期日に遅れる場合の対処法

- Myモビ・公式アプリでお支払予定日を登録する

- モビットコールセンターへ電話をする

Myモビ・公式アプリでお支払予定日を登録する

まだ返済期日を過ぎていないという方はMyモビ、または公式スマホアプリから支払予定日の登録(支払日の延長)をしましょう。

いつ返済できるのかをオペレーターと話すことなく、ネットから24時間いつでも連絡できます。

予定日を登録した場合、その日を過ぎるまでは電話や郵送物での連絡がありません。

ただし、本来の返済期日を過ぎているなら、遅延損害金は発生することになります。延滞を回避できるわけではないので、早めに返済を済ませるようにしましょう。

モビットコールセンターへ電話をする

「頻繁に延滞している」など取引状況が悪い場合には、会員専用サービスやスマホアプリから支払予定日を登録できないケースがあります。

「支払予定日の登録ができない」「返済について相談したい」といったケースでは、モビットコールセンターへ電話してください。

コールセンターでは返済に関する相談も受け付けているので、返済期日に遅れそうなことを伝えましょう。その後、いつ、いくらの返済ならできるのかなどを聞かれることになります。

返済の相談はしにくいかもしれませんが、SMBCモビットからの連絡を待つのではなく、自分から連絡をした方が印象は良いです。

早めに相談をして、状況を悪化させないようにしてください。

また、「他社からの借り入れもあって返済が辛い」という場合は、SMBCモビットのおまとめローンなどの検討も必要かもしれません。

おまとめローンなら返済先をひとつにまとめることで、返済管理が楽になり、金利や月々の返済額の減少も期待できます。

モビットコールセンター(0120-03-5000)の受付時間は9:00~18:00です。

SMBCモビットの返済に関するよくある質問

SMBCモビットの返済期日や返済額はどこで確認できる?

SMBCモビットの返済期日や返済額は会員専用サービス「Myモビ」で確認可能です。

返済期日は契約時に選択しますが、金融機関休業日の関係で月によって異なるケースもあります。また、初回借入後などは、返済期日と借入日によって返済の開始月が変わってきます。

次回の返済額についても会員専用サービスから確認できるので、返済期日・返済額を確認して、余裕を持って返済を行うようにしましょう。

SMBCモビットはいつまでに返済すれば良い?

SMBCモビットの約定返済日は毎月5日・15日・25日・末日から指定できて、金融機関休業日に該当する場合は翌営業日が返済期日になります。

次回返済日は会員専用サービスなどで確認できるので、実際の返済期日はパソコンやスマホアプリでチェックすると良いでしょう。

また、返済方法によって入金を済ませなくてはいけないタイムリミットが異なるケースもあります。

SMBCモビットの返済のタイムリミット

| 返済方法 | タイムリミット |

|---|---|

| 提携ATM・スマホATM取引 | 返済期日の当日中でも間に合います。ただし、提携ATMの利用時間(営業時間)は設置場所によって異なります。 |

| 口座振替 | 原則、返済期日の前日までに口座にお金を用意してください。再振替は行われないため、引き落としのタイミングで残高不足だった場合は別の返済方法で入金する必要があります。 |

| インターネット返済 | 返済期日当日中の着金(入金完了)が必要です。着金時間は利用する金融機関によって異なりますが、土日や夜間も即時反映されるケースがあります。 |

| 銀行振込 | 金融機関窓口の営業時間外は、原則として翌営業日の入金扱いになります。そのため、返済期日当日の銀行振込でも、延滞になってしまうケースがあります。月々の返済に銀行振込を利用する場合は、時間に余裕を持って手続きしてください。 |

SMBCモビットはカードなしで返済できる?

モビットカードを発行する場合、三井住友銀行ATMなどの提携ATMから返済できます。

また、モビットカードを発行していなくても、公式スマホアプリならスマホATM取引によるカードレスの返済が可能です。カードレスで契約した方は、セブン銀行ATMやローソン銀行ATMでスマホATM取引を利用しても良いでしょう。

スマホATM取引以外の場合、会員専用サービスから利用できる「インターネット返済」もカードなしです。インターネット返済は手数料がかからないため、インターネットバンキングを契約している方は、スマホATM取引よりも優先的に利用するようにしましょう。

SMBCモビットの返済が原因で借り入れがバレるケースとは?

SMBCモビットのWEB完結ならカードレスなので郵送物はなく、ローン契約機への来店も必要ありません。

また、SMBCモビットは原則として勤務先への電話連絡なしです。(※ 確認が必要なケースにおいては電話することもあります。その場合は、事前に申込者の同意を得たうえで電話連絡による確認を実施します。)

そのため、SMBCモビットの申し込みが周りに知られる可能性は低いですが、返済が原因で借り入れがバレるケースもあります。

例えば、返済日を過ぎると、自宅に督促書類が届くことになります。家族と一緒に住んでいる場合、カードローンの利用を知られる原因になるため注意しましょう。

加えて、返済方法によっては、領収書・利用明細書が自宅に郵送されることもあります。領収書・利用明細書の郵送を希望しない方は、会員専用サービス内の「領収書・ご利用明細書のお取扱い」を「電子(ネット受取)」にしておいてください。(※ 新規契約時などに設定している場合、変更の必要はありません。)

SMBCモビットの今月の返済額を減らすことはできる?

SMBCモビットの月々の返済額は最終借入後残高に応じて決定されます。この金額は約定返済額(最低返済額)になるため、基本的に減らすことはできません。

ただし、SMBCモビットの利用状況によっては、次回の返済額を減らせるケースもあります。次回分の返済額を減らしたいときは、できるだけ早めにモビットコールセンターへ連絡してください。口座振替による引き落としがすでにかかっている場合などは、返済額の変更ができないことも考えられます。

また、次回の返済日については、会員専用サービスから延長することも可能です。「数日あればお金を用意できる」というときは、会員専用サービスから手続きしましょう。

【まとめ】SMBCモビットの返済額は利用残高で決まる!返済方法を工夫して利息・手数料を節約しよう

SMBCモビットの月々の返済額は、最終借入後残高に応じて決まります。

例えば、基準となる残高が1万円のときは月1,000円ですが、残高が10万円なら月4,000円の返済です。

実際の返済額については会員専用サービス「Myモビ」にログインすることで確認可能です。返済額・返済日を確認したら、口座振替の方は原則前日まで、それ以外の返済方法の方は当月分の返済期間中(前回約定返済日の翌日~今回の返済期日)に入金するようにしてください。

また、借入残高に応じて決まるのは最低返済額です。最低金額のみの返済では完済するのに時間がかかるため、余裕がある月は繰り上げ返済、追加返済で効率的に残高を減らしていきましょう。

SMBCモビットの返済方法のうち、三井住友銀行ATMや口座振替、インターネット返済などは手数料がかかりません。カードローンの返済を長引かせないためには、「最低金額よりも多めに返済する」「余裕があるときは追加で返済する」「できるだけ返済時の手数料を発生させない」などが重要です。

返済方法を工夫すれば利息・手数料は節約できるので、SMBCモビットの返済の仕組みをしっかりと理解したうえで、お金を借りるようにしましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。