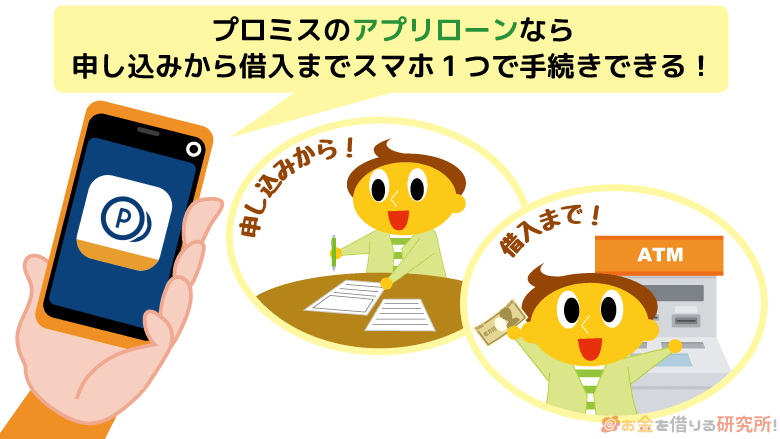

大手消費者金融のプロミスには「アプリローン」というサービスがあり、スマホ1つで審査の申し込み、契約、借り入れのすべてができます。

これまで消費者金融で融資を受けるためには、ローンカードを使ってATMで現金を引き出すというのが一般的でしたが、プロミスのアプリローンを利用すればカードさえもいりません。

そのため、サクッとスマホだけで手続きを完了させて、プロミスに来店をせずに融資を受けるということも簡単になったのです。

この記事では「スマホだけでどうやってお金を借りるの?」という人のために、アプリローンのメリット・デメリットから、実際に審査から借り入れをする方法まで詳しく説明していきます。

また、プロミスとの契約をスムーズに完了させるコツについてもふれているので、アプリローンの利用を検討している方はぜひ参考にしてください。

目次

アプリでお金を借りる「プロミスのアプリローン」ってどんなサービス?

アプリローンは、スマホアプリだけで申し込みから借り入れまでを完結できるプロミスのサービスです。

セブン銀行とauじぶん銀行が2017年に開始したスマホATMというサービスに対応しているため、ローンカードがなくても、スマホを使ってセブン銀行ATMから現金を引き出せます。プロミスとアイフルはセブン銀行ATMに加えて、ローソン銀行ATMでもスマホATMを利用できるようになりました。

アプリローンを利用するためにはプロミス公式アプリ「PROMISE プロミスのアプリローン」が必要なりますので、プロミスの審査に通った段階でスマホにアプリをダウンロードしておきましょう。

アプリローンでは「WEB完結」という郵送物なし・来店不要の契約方法も選択できて誰にもバレずにこっそりと契約を済ませたいという方にもおすすめです。

次にアプリローンにはどのようなメリットがあるのかをもっと詳しく説明していきます。

【プロミス】アプリローンのメリット

プロミスのアプリローンには次の4つのメリットがあります。

アプリローンのメリット

- プロミスの店舗に来店する必要がない

- 即日融資が受けやすくなる

- ローンカード不要でATM取り引きができる

- 郵送物なしで契約できる

それでは、これらのメリットを1つずつ見ていきましょう。

プロミスの自動契約機への来店が不要

これまでは、消費者金融や銀行のカードローンで融資を受けるには次の2つの方法のどちらかでした。

- ローンカードを使ってATMから現金を引き出す

- 自分の銀行口座へ振り込みをしてもらう

消費者金融や銀行の扱う個人向けの無担保・保証人不要の貸し付けサービスを「カードローン」ということが多いのは、借入専用のカードを利用して融資を受けるためです。

そのため、「プロミス=カードローン」と思っている人も多いでしょう。

ただ、ローンカードは無人契約機で発行するか、自宅への郵送で受け取りをしなくてはいけないというデメリットがあります。

銀行振込であればカード不要ですが、現金が必要なときは、一度振り込みをした後にキャッシュカードで引き出さなければいけません。

そこで登場したアプリローンは、ローンカード、銀行振込とは異なる第3の借入方法と言えます。

アプリローンであれば、スマホがローンカード代わりになるので、自動契約機への来店をせずに、スマホ1つでATMから現金を引き出すことができるのです。

即日融資が受けやすくなる

来店不要で契約ができるということは、店舗へ足を運ぶ必要がなくなるだけでなく、即日融資も受けやすくなります。

ローンカードを使って即日融資を受けるには、プロミスの自動契約機でカードの受け取りをしなくてはいけません。

ただ、自動契約機は24時間営業ではなく、営業時間は決まっています。

プロミス店舗の営業時間

| カード発行場所 | 平日 | 土日・祝日 |

|---|---|---|

| 自動契約機 | 9:00~21:00 | 9:00~21:00 |

※ 一部、営業時間の異なる自動契約機もあります。

プロミスのローンカードによる即日融資は、プロミスの審査に通過した後、上記の営業時間内に来店をして契約、カード発行をすることが必須です。

一方、アプリローンであれば店舗の営業時間を気にする必要ありません。

プロミスが審査業務を行うのは9:00~21:00なので、それまでに審査通過してスマホから契約を済ませておきましょう。

そうすれば、いつでも近くのセブン銀行ATMやローソン銀行ATMで現金を引き出すことができます。

一部メンテナンスの時間もありますが、契約完了後、アプリローンは原則として24時間いつでも取り引きをすることが可能です。

生活圏にセブンイレブンやローソンがある人は便利じゃぞ!

カードレスでATM取り引きができる

アプリローンはカードレスでATM取り引きを行なえます。

カードが不要なのでかさばりませんし、カードを家族や友人に見られて借り入れをしていることがバレるということもありません。

申し込み~契約まではバレないように細心の注意を払う人が多いのですが、意外と利用中に家族に知られてしまったというケースは多いです。

アプリは一見しただけではプロミスのものとは分からないようにアイコンや表示が工夫されてはいますが、スマホ端末にロックをかける、すぐに見つからないような場所にアプリを配置するといったこともすればよりバレにくくなるでしょう。

また、生体認証(指紋認証、顔認証など)を利用してログインすることもできるため、毎回IDやパスワードを入力する手間もなく便利です。

※ 生体認証によるログインに対応しているのはAndroid端末のみとなっています。

郵送物なし!スマホだけで申し込み~借り入れまで完結

周りにバレずに借り入れがしやすいのはカードレスだからというだけではありません。

アプリローンは郵送物が発生しない「Web完結」での契約ができるため、自宅に書類などが届くこともないのです。

借り入れ、返済を行うと登録したメールアドレスに「お取引完了メール」が届くので、都度確認ができますし、利用履歴もアプリですべて確認できます。

契約書や利用明細が自宅に届いてしまうと家族にバレやすくなるだけでなく、保管しておくのも面倒なので、郵送物がないのは嬉しいですね。

ただ、スムーズに契約を進めるためには、アプリからの申し込みではなく、ネット申し込みをした後に、必要書類を提出する段階でアプリを併用するのがおすすめです。

その理由については「アプリローンの審査申し込み方法からお金を借りるまでの流れ」で詳しく説明するので、そちらも確認してください。

プロミスのアプリローンにはデメリットもあるので注意

一方、アプリローンの利用にはいくつかのデメリットもあります。

あらかじめどのようなデメリットがあるのかを把握した上で、申し込みを検討していきましょう。

セブン銀行はATM手数料がかかる

さらにアプリローンを使いセブン銀行ATMまたはローソン銀行ATMで取り引きをする場合、所定の手数料がかかります。

1回あたりは少額であっても、ずっと手数料をかけて取り引きを続けるのはもったいないです。

プロミスのATM手数料は、1万円以下の取り引きだと110円、1万円超の取り引きだと220円です。

プロミスのローンカード(プロミスカード)を利用した場合と使える場所、ATM手数料の有無を比較してみました。

プロミスで利用できる主なATMと手数料の有無

| 自社ATM・提携ATM | アプリローン | プロミスカード |

|---|---|---|

| セブン銀行ATM | ◯(有料) | ◯(有料) |

| プロミスATM | × | ◯(無料) |

| 三井住友銀行ATM | × | ◯(無料) |

| ゆうちょ銀行ATM | × | ◯(有料) |

| E-net ATM | × | ◯(有料) |

| ローソン銀行ATM | ◯(有料) | ◯(有料) |

| 三菱UFJ銀行ATM | × | ◯(有料) |

| イオン銀行ATM | × | ◯(有料) |

| 横浜銀行ATM | × | ◯(有料) |

| 東京スター銀行ATM | × | ◯(有料) |

※ ゆうちょ銀行ATMの利用には、Web明細サービスへの登録が必要になります。

ローンカードを利用する場合、プロミスATM、または三井住友銀行ATMを使えば取引金額に関係なく手数料はかかりません。

月に1回ずつ借り入れ・返済を行うとすると、年間2,592円~5,184円かかります。(※ 取り引きがすべて1万円以下であった場合、および、すべて1万円超であった場合の金額です。)

もちろん、取引回数が増えればこれ以上かかるケースもあるでしょう。

プロミスでATM手数料を節約するコツは、別の借入方法も併用することです。

アプリローンを利用するからといって、スマホATMでの取り引きしかできないわけではありません。

ローンカードを発行することもできますし、振り込みの手続きをアプリから行うこともできます。

返済に関しては、口座振替やインターネット返済をすれば手数料無料です。

アプリローンを上手に利用するコツについては「アプリローンの審査申し込み方法からお金を借りるまでの流れ」で紹介していくので、そちらを参考に契約、借り入れ・返済を行ってください。

メンテナンスなどで一部、利用できない時間帯もある

そして、もう1つ注意したいのがセブン銀行ATMの休止時間、およびプロミスのシステムメンテナンス時間にはアプリでの借り入れができないということです。

プロミスでは毎週月曜日0:00~7:00で定期メンテナンスをしているので、その時間帯にスマホATMを利用しての借り入れはできません。

加えて、毎日23:51~翌日0:09の間も取り引きができないため、約20分間ですが注意してください。

また、セブン銀行ATMについては、店舗によって利用できる時間帯が異なるケースもあり注意が必要です。

借入方法をアプリローンのスマホATM1つに限定してしまうと、「セブン銀行ATMが利用できない時間帯=借り入れ・返済ができない時間帯」となってしまいます。

時間に余裕を持って借り入れ、返済を行う、もしくは、ローンカードやネットバンキングを利用しての取り引きもできるようにしておきましょう。

アプリローンを利用するための条件

まずはアプリローンを利用するための条件について説明をしていきます。

注意したいのは「アプリローン」というのは商品名ではなく、プロミスのサービスの1つであるということです。

つまり、商品自体は一般的にカードローンと呼ばれるプロミスの「フリーキャッシング」と変わりありません。

プロミスのフリーキャッシングの商品内容

| 限度額 | 最大500万円 |

|---|---|

| 実質年率 | 4.5%~17.8% |

| 返済期日 | 5日、15日、25日、末日から選択可能 ※1 |

| 返済期間・返済回数 | 最後の借り入れから最長6年9ヶ月・1~80回 |

| 担保・保証人 | 不要 |

| 資金使途 | 生計費に限る ※2 |

※1 三井住友銀行、PayPay銀行以外の金融機関で口座振替による返済をする場合には、返済期日は5日となります。

※2 ただし、個人事業主の方は生計費だけでなく、事業費としての利用も可能です。

また、ローンを契約するための条件についても、通常のカードローンと一緒です。

申込条件はプロミスのカードローンと一緒

プロミスで借り入れの申し込みをするためには次の条件があります。

プロミスの申込条件

- 年齢18歳以上、74歳以下であること

- 本人に安定した収入があること

通常、カードローンの契約に担保や保証人は不要なので、申込者自身に安定した収入がないと審査に通過できません。(プロミスの審査基準)

加えて、プロミスをはじめとする消費者金融には貸金業法に規定されている総量規制というルールが適用されるため、法律上、無職の方への融資が不可です。

総量規制では、申込者の年収の3分の1を超える金額を貸金業者(消費者金融など)は貸し付けてはいけないとされており、パート・アルバイトでも構わないですが、必ず自身の収入が求められます。

アプリローンはカードローンに比べて気軽にお金を借りれるが、申込条件や審査が甘いわけではないのじゃ。

アプリローンを申し込む前に、条件を満たしているかどうか必ずチェックしておくのじゃぞ!

最初に以上2つの申込条件を満たしているかをチェックしておきましょう。

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

プロミス公式アプリ対応のスマホ端末とメールアドレスが必須

アプリローンの利用にはスマホ1つあれば良いとお話しましたが、厳密には非対応の端末があったり、メールアドレスも必要だったりします。

端末については、プロミス公式アプリに対応しているものであれば良く、Android端末、およびiPhoneなら問題ないでしょう。

ただ、少数派だと思いますが、BlackBerry OS、モバイル端末向けのWindowsのOSでの利用はできません。

加えて、アプリローンを使うためには有効なメールアドレスも必要です。

登録手続きに関するメールや取引履歴が送られてくるため、普段からよくチェックしているアドレスを指定してください。

消費者金融からのメールをメインで使っているアドレスに送ってほしくないという方は、別のアドレスを使用しても構いませんが、必ず定期的にチェックできるアドレスを使いましょう。

アプリローンの審査申し込み方法からお金を借りるまでの流れ

それでは、実際にアプリローンを利用してお金を借りるまでの流れを見ていきましょう。

スマホ1つあれば契約までを完了させることは可能ですが、実は、もっとスムーズに契約ができる方法があります。

先ほどもふれましたが、アプリローンを利用する場合、申し込みからアプリを使うのではなく、書類を提出する段階でアプリを併用した方がスムーズにいきます。

その理由は次の3つです。

- 申し込みの前に審査結果のシミュレーションができる

- 好みに合わせて申込方法を2つの中から選択できる

- 申し込み後に書類提出を行える

アプリから申し込みをしてしまうと①、②の利用ができない他、申し込み時に必要書類の提出もしないといけません。

①については、ネットでシミュレーションをしてから、アプリで申し込みを開始するということもできなくはないですが、それなら最初からネットで申し込みを進めた方がスムーズです。

以上の3点を踏まえて、アプリローンを利用したおすすめの契約手順を説明していきます。(※ 今回はスマホからのネット申し込み + アプリでの書類提出で契約を進めています。)

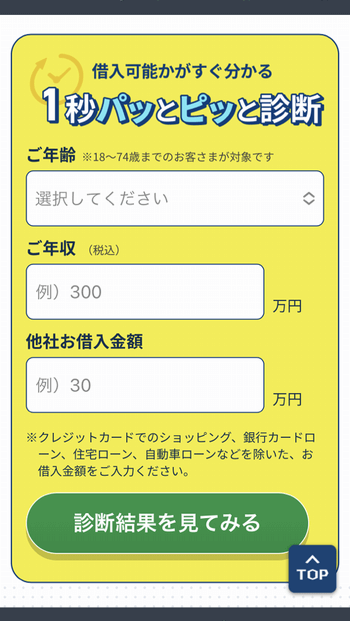

1. プロミス公式サイトで「お借入シミュレーション」

最初にプロミス公式サイトへ行き、トップページで「1秒パッとピッと診断」という項目を見てください。

年齢、年収、他社借入金額の3項目を入力することで、審査通過の見込みがあるかを数秒で診断してくれます。

実は、大手消費者金融の審査に通り契約に至る人は約50%というデータがあります。

つまり、2人に1人は審査に落ちてしまっているのです。

申込条件を満たしていても審査に通過できるとは限らないため、はじめてお金を借りる方はお借入シミュレーションをしておきましょう。

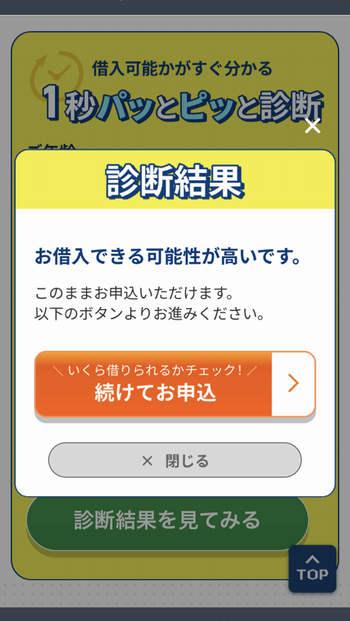

2. 借入診断結果の画面から申し込み手続きを始める

お借入シミュレーションで必要項目を入力して診断ボタンを押すと、次のような表示されます。

(b)「お借入可能か判断できませんでした。」

入力するのは3項目だけなので、(b)が表示された方でも実際に申し込みをしてより多くの情報をプロミスに伝えることで融資が受けられる可能性も0ではありませんが、基本的には(a)以外が表示された場合は審査通過が難しいと思ってください。

そして診断結果の画面に「続けてお申込み」または「続けて審査にすすむ」のボタンが表示され、クリックをすると申し込みフォームが表示されます。

申し込みフォームに従って必要事項を記入していきましょう。スマホやPCから申し込む際は最短3分で回答があります。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

3. 借入申し込みの受付・審査の開始

必要事項を漏れなく入力して申し込みを完了させると、申し込みの受付メールが届きます。

プロミスでは平日、土日・祝日ともに9:00~21:00が審査対応時間なので、その間であればすぐに審査が開始されます。

それ以外の夜間や早朝の申し込みは、翌営業日9時以降の審査開始です。

4. 審査結果の連絡

プロミスはスムーズにいけば最短3分で審査結果の連絡があります。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

この連絡があるのも21時までなので、審査受付の終了ギリギリに申し込みをした方は明日以降に結果の連絡が来るでしょう。

審査結果の連絡方法は、メール、もしくは電話で、好きな方を希望することが可能です。

無事に審査に通過できたら契約手続きに入っていくので、このタイミングでアプリも併用していきましょう。

5. Webで契約手続き(書類提出・在籍確認)

審査通過後、契約の手続きに入りますが、契約方法にはWeb契約と来店契約の2つがあり、さらにWeb契約ではカード発行の有無も選択できます。

プロミスの契約方法とカード発行の有無

| 契約方法 | カード発行 | メリット・デメリット |

|---|---|---|

| Web契約 | あり | スマホATM以外にもローンカードを使った借り入れもできます。 ただし、カードと契約書類は自宅への郵送での受け取りが必要です。 |

| なし | 郵送物なし、来店不要での契約ができます。 ATMを利用する場合、スマホATMを使った取り引きしかできません。 |

|

| 来店契約 | あり | 自動契約機に来店する必要がありますが、すぐにカードの受け取りができます。 |

「アプリローン気になっていたけど、カードがあった方が便利!」という方は、郵送、もしくは来店でカードを受け取ることが可能です。

まだ迷っている方は、Web完結・カード発行なしで契約することをおすすめします。

この方法だと郵送物なし、来店不要で契約ができます。

もし、使っているうちに「やっぱりローンカードが欲しい!」と思った場合、後からでもカードを無料で発行することもできるので、自動契約機などに来店するか、郵送で送ってもらってください。

そして、正式な契約の前に、必要書類の提出と在籍確認も必要です。

この2つは申込内容が正しいかの裏取りをする作業なので、申込内容に間違いや嘘がなければ在籍確認や提出書類が原因で契約できないということはないでしょう。

アプリローンの在籍確認について

在籍確認とは、金融機関側が申込者の職場に電話をかけて、本当に働いているかを確認する作業のことを言います。

在籍確認については利用者側が特別すべきことはありませんが、プロミスの審査時間内であっても、職場に人がいない休業日、就業時間後だと在籍確認を取ることはできません。

その場合、職場の翌営業日までは契約ができないことになります。

急いでお金を借りたい方は、申し込み後にプロミスに問い合わせて、会社が休みで在籍確認が取れないことを相談してみましょう。場合によっては、何か解決策を提案してくれる可能性もあります。

アプリからの書類提出について

一方、必要書類の提出は自分で行わないと契約に進むことができないので、急いでいる方は審査に通ったらすぐに提出を行なってください。

申し込み後、登録したアドレスに書類の提出に関する案内メールが届きます。

そこにプロミスの公式アプリを起動するボタンがあるので、タップすれば自動的にアプリを開いてくれます。

あとはアプリの指示にしたがって運転免許証などの書類を撮影、アップロードするだけで簡単に提出ができるのです。

プロミスの必要書類やアプリからの提出方法については、後ほど詳しく説明するので、そちらを参考にしてください。

6. アプリローンによる借り入れ

在籍確認と書類の確認をプロミス側が完了すれば正式に契約完了となり、借り入れができるようになります。

Web契約をした場合、スマホATMを利用すればセブン銀行ATMですぐに現金を引き出すことが可能です。

スマホATMの利用にはアプリにログインする必要があるので、セブンイレブンに向かう前にログインしておくことをおすすめします。

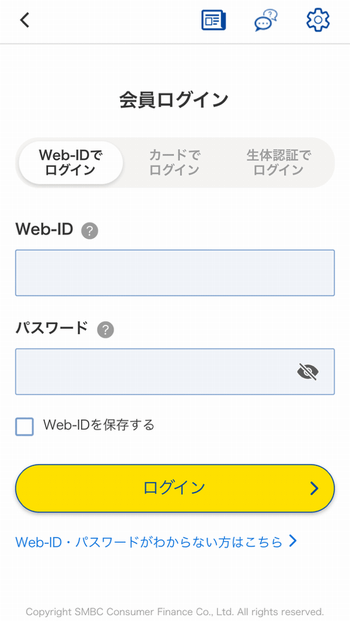

プロミスのアプリにログインする

まず、アプリを起動してログイン画面に進みます。

「Web-IDでログイン」「カードでログイン」「生体認証でログイン」のうち、利用しやすいものでログインしてください。

Web-IDでログインする場合、「Web-IDを保存」にチェックを入れておくと、次回からはパスワードだけの入力になるので簡単です。

パスワードの入力も面倒だと思う方は、生体認証ログインが一番利用しやすいでしょう。

セブン銀行ATMとアプリで出金(借り入れ)の手続きをする

セブン銀行ATMに着いたら、スマホとATMの両方を操作していきます。

アプリの「スマホATM取引」を選択し、ATMでは「スマートフォンでの取引」をタップしましょう。

するとATMにQRコード画面が表示されます。

お金を借りたい場合には、アプリで「出金」をすると、自動的にカメラ機能が起動するのでQRコードを読み取ってください。

アプリに企業番号とワンタイム暗証番号の2つが表示されるので、その番号を順番にATMで入力していきます。

最後にATMで借りたい金額を指定していけば、借り入れの完了です。

プロミスの公式アプリからは必要書類の提出もできる

アプリから書類を提出するイメージがわかないという方のために、もう少し詳しく説明していきます。

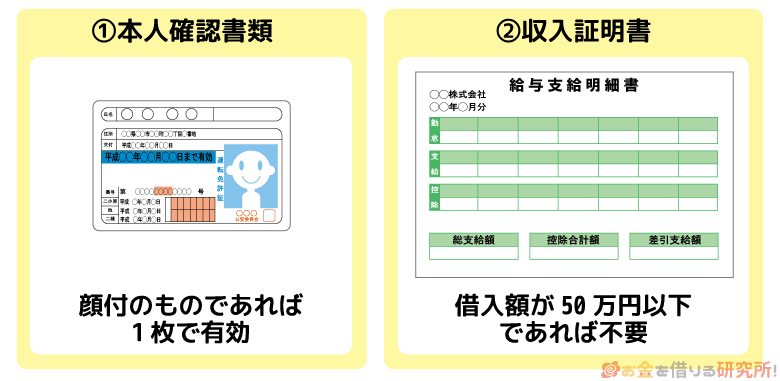

まず、プロミスで必要な書類は次の2種類です。

プロミスの必要書類

| 本人確認書類(必須) | ・運転免許証 ・パスポート ・マイナンバーカード(通知カードは不可)※ ・健康保険証+住民票 など |

|---|---|

| 収入証明書 | ・源泉徴収票(最新のもの) ・確定申告書(最新のもの) ・給与明細書(直近2ヶ月分+1年分の賞与明細書) ※ 賞与の支給がなかった方は、直近2ヶ月分の給与明細書だけで構いません。 |

※ 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して提出してください。

プロミスでは、貸金業法という法律に則り、次の2つに該当する場合に収入証明書の提出も必要になります。

収入証明書が必要な場合

- 借入希望金額が50万円を超える場合

- 他社借入金額+借入希望金額が100万円を超える場合

プロミスの限度額は最大500万円ですが、それほどまでの高額な融資を受けられる人は少数です。

特に初回契約時は限度額が低くなりやすいので、本人確認書類だけで契約ができる50万円以下を希望した方が契約がスムーズにいくでしょう。

次にアプリ経由で書類を提出する流れを説明していきます。

アプリを起動してすぐに「書類送付」という項目がありますが、実はいきなりこのボタンを押しても書類の提出はできません。

必ずネット申し込み後に届く「書類提出のお願い」メールに記載されたURLをタップしてアプリを再起動させてください。

この方法でアプリを起動させたら、「本人確認書類提出」(必要な方は「収入証明書類提出」も)を選択します。

あとはアプリ上で起動するカメラで運転免許証などの原本を撮影して、提出ボタンを押すだけで手続き完了です。

書類に不備があると再提出になるので、以下の点を確認しておきましょう。

- 書類がカメラの枠内に収まっているか(1枚に入りきらない場合には、複数回に分けての撮影が必要です。)

- 書類に光が反射していないか

- 文字が不鮮明な箇所はないか

- ピントはあっているか

- 必要箇所はすべて撮影したか

また、マイナンバーは法律で決められた場合にしか収集・管理することが許されていないため、番号部分は見えないように付箋などで隠した上で撮影をしてください。

プロミスのアプリでは振込融資の手続きも可能

先ほど説明した「アプリローンの審査申し込み方法からお金を借りるまでの流れ」ではスマホATMを利用して現金を引き出しましたが、アプリから振込融資の手続きをすることも可能です。

指定した自分名義の銀行口座へと振り込みをしてもらえ、金融機関によっては24時間の即時振込(瞬フリ)にも対応しています。

瞬フリに対応している主な金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- 楽天銀行

- PayPay銀行

など

一度、指定口座の登録をしてしまえば、アプリ上からすぐに口座への入金手続きができて、とても便利です。

さらに、振込融資は手数料無料なので、スマホATMと併用すれば、ATM手数料を節約することもできます。

ただし、現金が必要なときは、入金後、キャッシュカードで引き出す必要があるので、ATM手数料がかからない場所や時間を選んでください。

プロミスのアプリローンで借りたお金を返済する方法

スマホATMを利用して借りたお金は、セブン銀行ATM以外でも返済できます。

セブン銀行ATMだと、スマホATMでも、ローンカードでも手数料がかかるので、できるだけお得な返済方法を選びましょう。

プロミスでは提携ATM(三井住友銀行のみ無料)、銀行振込以外の次の4つの方法であれば、返済にかかる手数料は無料です。

手数料0円の返済方法

- インターネット返済

- 口座振替(口フリ)

- プロミスATM

※ プロミスATMはローンカードが必要になります。

プロミスとWeb契約・郵送物なしで契約手続きをした場合には、口座振替の登録も必要になります。

Web契約をする段階で振替先の入力をするので、店舗名や口座番号が分かるキャッシュカード、通帳などを準備しておくとスムーズでしょう。

残高があれば返済日を忘れる心配もないので、給料の振込口座と一緒にすると安心です。

消費者金融との取り引きをメインバンクと分けたいという方は、返済期日の前に引き落とし金額以上の残高があるか確認するのを忘れないようにしてください。

プロミス公式アプリには借り入れ以外にも便利な機能がたくさん!

ここまで、プロミス公式アプリの「書類提出」、「借り入れ・返済」(スマホATM)の2つの機能を中心に説明してきました。

ただ、プロミスのアプリには、それら以外にも便利な機能、サービスがたくさんあるので紹介していきます。

提示するだけで使える「アプリdeクーポン」

プロミスには会員限定の優待サービスがあります。

その1つが「アプリdeクーポン」で、スマホ上に表示されたクーポンを提示するだけで割引などのサービスを受けることができるのです。

もちろん、クーポンの画面上には「プロミス」などの文字はないので、店員さんにプロミスの会員だとバレることはありません。

配信されるクーポンは定期的に変更されるので、利用したいものを見つけたら早めに使ってしまいましょう。

借入残高、返済金額などを簡単照会

プロミスのアプリにログインすれば、借入状況も簡単に確認することができます。

いちいち「プロミス」と検索して公式サイトにいってからIDとパスワードを入力するというのは面倒です。

アプリならIDは保存しておけますし、生体認証を利用すればパスワードの入力も不要でログインできます。

ログインした状態であれば、借入残高や次回の返済日、返済金額などをすぐに確認することが可能です。

「あれっ、返済日いつだったっけ?」というときにアプリからスピーディに確認できるのは便利ですね。

カードローンの返済日や返済額をつい忘れてしまうのは、よくあることじゃ。スマホのアプリからぱっと確認できるのは便利じゃの。

プロミスの店舗・ATMを検索

アプリからでもプロミスの「店舗・ATM検索」ができるので、普段利用しない駅に行ったときでもすぐに最寄りの店舗やATMを見つけることが可能です。

フリーワードでの検索や、取り扱いのあるサービスによる条件指定だけでなく、スマホのGPS機能を利用すれば、自分の今いる場所の近隣で検索をかけることもできます。

プロミスの返済シミュレーション

カードローンは、限度額の範囲で繰り返し借り入れできる点が便利ですが、何度も追加で融資を受けていると返済プランを立てるのが難しくなります。

そんなときに利用したいのが「返済シミュレーション」です。

借入金額や返済期間などの条件を指定することで、毎月の支払い金額、完済までに支払う総額などをすぐに計算してくれます。

契約前に利用する方は多いですが、契約後でも追加で借り入れをするときには、再度シミュレーションをしておきましょう。

【まとめ】プロミスのアプリローンを上手に活用してバレずに即日融資!

プロミスのアプリには様々な機能がありますが、メインとなるのは次の2つだと思います。

- アプリ上から必要書類を簡単に提出できる

- スマホATMを使って借り入れができる

アプリから申し込みをするのではなく、スマホやパソコンでネット申し込みをしてから、アプリ経由での書類提出という流れの方がスムーズに郵送物なし・来店不要のWeb完結契約ができます。(プロミスのWeb完結について詳しく)

以前はWeb完結をしようと思うと振込融資でしか借り入れができずにちょっと不便でしたが、アプリローンによってセブン銀行ATMでスマホを使い現金を引き出せるようになったのです。

カード発行は後から行うこともできるので、まずはカードレスでプロミスを利用してみて、必要だと感じたら発行しても良いでしょう。

Web契約を選択すれば自動契約機などへの来店は不要ですが、審査などの対応をしてくれるのは21時までなので、それまでに書類提出、在籍確認などを終え契約手続きを完了させてください。

そうすれば、あとは24時間いつでもスマホATMを利用して融資を受けることが可能です。

新規契約者だけでなく、すでに会員になっている方でもアプリをダウンロードすれば様々な機能を使えるので、契約時だけでなく、借入中もアプリを活用しましょう。

プロミスのお金を借りる流れについて

日曜日にプロミスでの借入について

プロミスの審査に関する口コミを見てみる

プロミスの限度額を増額して貰う方法

プロミス おまとめローンのメリット・デメリット

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要