「バンドルカード」は株式会社カンムが提供するプリペイドカードサービスです。

アプリ上ですぐにバーチャルカードを発行できて、プリペイドカードなので発行に年齢制限や審査はありません。

「便利なキャッシュレス決済の方法を探している」「クレジットカードは使いすぎが心配」「オンラインショッピング用にカードが必要」という人は、バンドルカードを利用すると良いでしょう。

この記事ではバンドルカードの基本的な特徴から作り方、メリット・デメリットまで詳しく解説していきます。

バンドルカードの発行を検討している方は、ぜひ参考にしてください。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

目次

そもそもバンドルカードって何?

まずはバンドルカードとはどのようなものかを理解していきましょう。

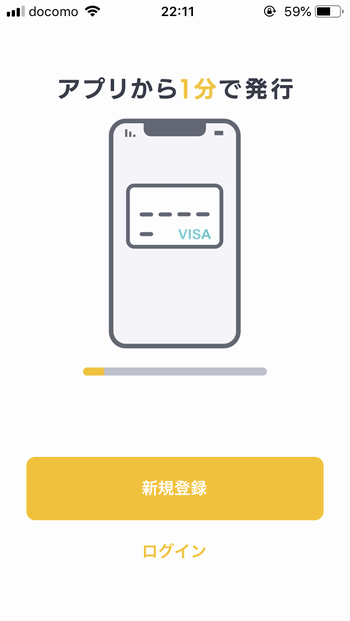

バンドルカードを簡単に説明すると、スマホアプリをインストールすれば約1分で誰でも作れるVisaプリペイドカードです。

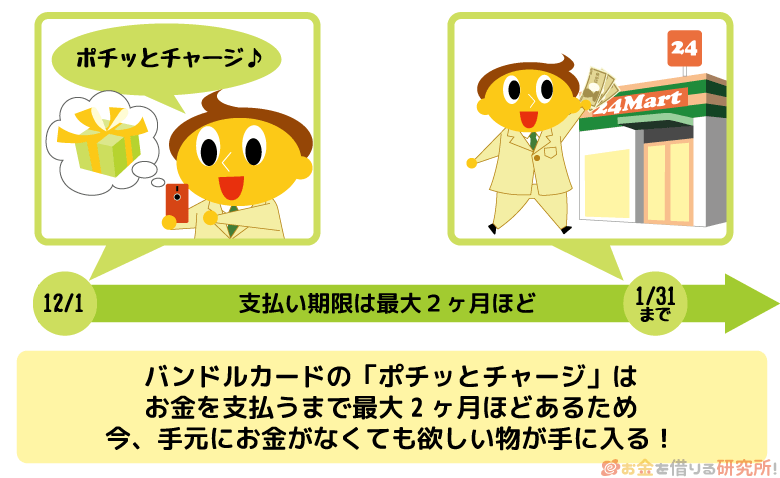

さらに通常のプリペイドカードとは異なり、お金がなくても「ポチっとチャージ」で最大50,000円までをすぐに残高にチャージできます。

ポチっとチャージしたお金は翌月末までの後払いで良いので、チャージするお金がなくても欲しいものをカード払いできるのです。

バンドルカードの仕組みを理解する上で知っておきたい特徴は以下の3つ紹介していきます。

バンドルカードの特徴

- Visa加盟店で使えるプリペイドカード

- 年会費や入会費は無料

- 年齢制限や審査はなしでカード発行可能

バンドルカードは Visa 加盟店で使えるプリペイドカード

バンドルカードはVisaブランドのプリペイドカードです。そのため、Visa加盟店であればバンドルカードも利用できます。

日本国内でクレジットカード決済ができるお店のほとんどはVisaに対応しているので、クレジット決済ができる場所なら利用可能と考えて良いでしょう。

アカウント登録によって発行されるバーチャルカードはオンラインショップのみでの利用になりますが、アプリ内から追加で発行手続きできるリアルカードは実店舗でも利用可能です。

Suicaや楽天Edyのような電子マネーはお店によって使えないことも多いですが、バンドルカードはVisa加盟店ならどこでも利用できます。

ただし、カードの種類などによりVisa加盟店であっても一部利用できないお店・サービスがあります。バンドルカードの種類や利用できないお店については後述しているので、詳しくはそちらで確認してください。

事前にチャージしておく必要はあるが、バンドルカードを持っていればクレジットカードのようにカード決済できるのじゃ。

バンドルカードは年会費や入会費は無料

バンドルカードには年会費や入会費といったものは一切かかりません。

クレジットカードには年会費が発生するものもあり、安くても年間数百円、高ければ1万円以上の費用がかかることもあります。

また、年会費が無料であっても初年度だけであったり、前年度の決済金額が~円以上という条件があったりとカードを維持するのにもお金が必要になることも多いのです。

一方、バンドルカードは完全無料で使えます。(※ 「バンドルカード リアル」および「バンドルカード リアル+(プラス)」の発行には、所定の発行手数料がかかります。)

以前は、未利用日数によっては30日ごとに100円の口座維持費が発生していました。しかし、口座維持費のシステムはすでに撤廃されていて、しばらく利用しなくても無駄な維持費がかかることはありません。

バンドルカードは審査なしでカード発行可能

バンドルカードはプリペイドカードなので、事前にチャージした範囲でのみ買い物ができます。

そのため、クレジットカードのように使い過ぎてしまい、後で高額な請求に困るという心配もなく、発行には年齢制限も審査もありません。

公式サイトの言葉を借りれば、まさに「誰でも作れるVisaプリペイドカード」なのです。

クレジットカードには発行審査に加えて18歳以上という年齢制限があり、銀行口座から即日引落をするデビットカードも中学生を除く15歳以上という条件の商品が多いです。

前払いタイプのカードだからこそ、バンドルカードは誰でも気軽に発行できます。

ただし、一部の種類のカード発行には本人確認、未成年者の利用には保護者の同意が必要になる点は覚えておきましょう。

その他の種類のカードであれば、バンドルカードのアプリをインストールできるスマホ、会員登録時に必要になる携帯電話番号だけでカード発行可能です。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

バンドルカードはこんな時におすすめ

バンドルカードは年齢制限や審査がなく誰でも作れるというだけでなく、手元にお金がなくてもポチっとチャージをすれば後払いで買い物ができるという点が特徴です。

そのため、特に次のようなときに利用するのがおすすめです。

バンドルカードが便利なタイミング

- 手持ちの現金がないけど欲しいものがあるとき

- クレジットカードをまだ持てない方のキャッシュレス決済

- カード決済しか利用できないサービスを使いたいとき

手持ちの現金はないけど欲しいものがあるとき

バンドルカードはプリペイドカードですが、後払いでチャージすることもできます。

チャージ方法のひとつとして「ポチッとチャージ(※1)」が用意されていて、手元にお金がなくても3,000円~最大50,000円(1,000円単位)をすぐにチャージすることが可能です。

さらに後払いでチャージした金額は翌月末までの支払いでOKなので、実際にお金を支払うまで最大2ヶ月程度の猶予ができるのです。

クレジットカードを持っている人であれば同じように後払いで買い物できますが、中にはクレジットカードの審査に通過できない人や、年齢が理由でクレジットカードを持てない人もいますよね?

そんな方も、年齢制限なし(※2)で発行できるバンドルカードを利用すれば、後払いで欲しいものを手に入れられるのです。

例えば、こんなときにポチっとチャージが便利です。

- 売り切れそうな限定品をすぐにでも買いたい

- どうしても行きたいライブのチケットを購入したい

- 急に旅行に誘われたけどお金が足りない

- 家電が壊れたので買い替えたい

ただし、ポチっとチャージで後払いにできる金額は人によって異なります。

初期設定では20,000円程度が上限になっているケースが多いようですが、自分のポチっとチャージの利用可能額はアプリ上から確認してください。

今あるお金だけではちょっと足りないというときは、ポチっとチャージを利用して買い物すると便利でしょう。

※1 「ポチッとチャージ」の利用には審査があります。また、チャージする金額に応じた手数料の負担が必要です。

※2 バンドルカードを未成年者が利用する場合、保護者の同意が必要になります。また、18歳未満の方は「ポチッとチャージ」を利用できません。

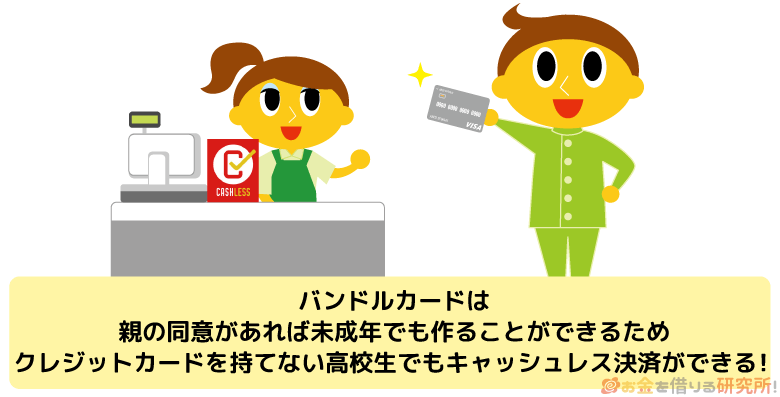

クレジットカードをまだ持てない方のキャッシュレス決済

レジで小銭を用意するのは面倒ですよね。

クレジットカードがあればキャッシュレス決済も簡単ですが、18歳以上じゃないと作れないため、高校生ではクレジットカードを持つことができません。

しかし、バンドルカードであれば、保護者の同意があれば中学生や高校生も作ることができます。

プリペイドカードなのでお小遣いの範囲を超えて使い過ぎる心配はありませんし、アプリ内で利用履歴を確認できて家計簿としても利用可能です。

バンドルカードならアカウント登録・カード発行に審査はなく、保護者の同意を得ていれば、未成年者もサービスを利用できます。

クレジットカードを発行できる年齢になるまでのキャッシュレス決済の手段としてバンドルカードを利用しても良いでしょう。

カード決済しか利用できないサービスを使いたいとき

ネットサービスやネットショッピングには現金での支払いができないものもありますよね。

クレジットカードを登録するという方法もありますが、「まだクレジットカードを作れない方」や「1回しか利用しないサービスにクレジットカードを登録するのは嫌という方」はバンドルカードを使ってください。

プリペイドカードというだけでクレジットカードと同じようにネット決済ができます。

また、チャージしてある金額までしか支払いはできないので、「Webサイトのセキュリティが不安……」といったようなクレジットカードを登録したくない場合にもバンドルカードが便利です。

海外の通販サイトを利用する際などにクレジットカード情報の入力に不安を感じる人もいるじゃろう。そのような場合も、Visa加盟店であればバンドルカードで決済できるぞ。クレジットカードを持っている人も、サブカードとしてバンドルカードを作っておくと、メインカードの情報を入力したくないケースも安心じゃ。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

バンドルカードの種類

バンドルカードには「バーチャル」「リアル」「リアル+(プラス)」の3種類があります。

アカウント登録時に発行され、オンラインショップで利用できるのがバーチャルカードで、実店舗でも利用できるリアルカードやバンドルカード リアル+(プラス)の発行にはアプリ内から別途手続きが必要です。

カードの種類によってチャージできる上限額や発行手数料などが異なりますが、最初に押さえておくべき大きな違いは利用できる場所です。バンドルカードの種類別に利用できる場所をまとめたので参考にしてください。

【種類別】バンドルカードが使える場所

| 利用場所 | バーチャルカード | リアルカード | |

|---|---|---|---|

| リアル | リアル+(プラス) | ||

| 国内実店舗 | × | ◯ | ◯ |

| 国内オンラインショップ | ◯ | ◯ | ◯ |

| 国外実店舗 | × | × | ◯ |

| 国外オンラインショップ | ◯ | ◯ | ◯ |

※ Visa加盟店の中にも一部利用できないお店があります。

例えば、通常のリアルカードも海外のVisa加盟店(実店舗)では利用できません。一方で、バンドルカード リアル+(プラス)であれば、実店舗を含む国内および海外のVisa加盟店で利用できます。

そのため、「海外旅行でもバンドルカードを利用したい!」という方は、リアル+(プラス)を発行すると良いでしょう。

以下ではカードの種類ごとの特徴をより詳しく紹介していくので、利用目的にあわせてバンドルカードの種類を選んでください。

すぐに作れるバーチャルカード

バーチャルカードは、バンドルカードのアプリをスマホにインストールすれば発行できます。

iPhone、Android端末の両方に対応しているので、App StoreかGoogle Playからダウンロードしましょう。

「バンドルカード」でアプリを検索すればすぐに出てきます。

アプリをインストールした後で新規登録をするとすぐに使用可能になり、発行自体は1分、チャージを含めて所要時間は3分ほどです。

実際のカードは発行されないため、バーチャルカードが利用できるのはネットショップだけになります。

カード払いしかできないネットショップや、代引きだと手数料がかかってしまう場合にはバーチャルカードが便利です。

通常のクレジットカードと同じように、ネットショップにカード情報を登録すればカード決済ができます。

バーチャルカードの基本情報

| 利用できる場所 | 国内外のVisa加盟オンラインショップ |

|---|---|

| 有効期限 | 5年間 |

| 発行手数料 | 無料 |

| 本人確認 | 不要 |

| 残高の上限 | 10万円まで |

| 1回あたりのチャージ上限額 | 3万円まで |

| 月間のチャージ上限額 | 12万円まで |

| 有効期限内のチャージ累計額 | 100万円まで |

街の店舗でも使用できるリアルカード

ネットショップでしか利用できないバーチャルカードに対して、リアルカードなら街のVisa加盟店での買い物にも使えます。

また、通常のリアルカードに加えて、利用できる場所や上限金額などが異なるリアルカード+(プラス)もあるので、使い方にあわせてどちらを発行するか決めましょう。

バンドルカードのリアルやリアル+(プラス)の発行を希望する方は、アカウント登録後、アプリ内から発行手続きを行ってください。

バンドルカード リアル

バンドルカード リアルは、カードが自宅に到着した後から街のVisa加盟店での買い物にも使えるようになります。

通常のVisaクレジットカードと同じようにレジでの決済に使用可能です。

実店舗ではプリペイドカードであることを伝える必要はないので、「クレジットカード払いでお願いします。」とレジで伝えましょう。

バーチャルカードと比較する場合、リアルカードは国内Visa加盟店の実店舗でも利用できる点がメリットですが、発行には300円〜400円の手数料がかかります。(※ 発行するカードのデザインにより手数料が異なります。)

街の加盟店でも利用したい方は、リアルカードの発行を行うと良いでしょう。

バンドルカード リアルの基本情報

| 利用できる場所 | ・国内のVisa加盟店(実店舗) ・国内外のVisa加盟オンラインショップ |

|---|---|

| 有効期限 | 5年間 |

| 発行手数料 | 300円、または400円 |

| 本人確認 | 不要 |

| 残高の上限 | 10万円まで |

| 1回あたりのチャージ上限額 | 3万円まで |

| 月間のチャージ上限額 | 12万円まで |

| 有効期限内のチャージ累計額 | 100万円まで |

バンドルカード リアル+(プラス)

街のVisa加盟店でも使用できるというのは「バンドルカード リアル」と一緒ですが、「バンドルカード リアル+(プラス)」ではさらに利用できる場所が広がり、利用限度額も高くなります。

発行手数料は600円〜700円で通常のリアルカードよりも高いものの、海外Visa加盟店の実店舗でも利用できるという点がリアル+(プラス)の大きな特徴です。(※ 発行するカードのデザインにより手数料が異なります。)

また、通常のリアルカードだと「ガソリンスタンド」や「宿泊施設」では、Visa加盟店であっても利用できません。

一方、リアル+(プラス)の場合は、ガソリンスタンドや宿泊施設での決済にも対応していて、より多くのお店・サービスで利用できるようになっています。

バンドルカード リアル+(プラス)の基本情報

| 利用できる場所 | ・国内のVisa加盟店(実店舗) ・国内外のVisa加盟オンラインショップ |

|---|---|

| 有効期限 | 5年間 |

| 発行手数料 | 600円、または700円 |

| 本人確認 | 必須 |

| 残高の上限 | 100万円まで |

| 1回あたりのチャージ上限額 | 10万円まで |

| 月間のチャージ上限額 | 200万円まで |

| 有効期限内のチャージ累計額 | 上限なし |

バンドルカードの「バーチャル」と「リアル」には有効期限内の累計チャージ上限が設けられているぞ。それらのチャージ上限は100万円までで、上限を超えてチャージすることはできないのじゃ。上限金額に近づいている場合はアプリ内のホーム画面上にバナーが表示されるから確認してくれ。バナーからカード再発行の手続きを行えて、カードを新しくすることで累計チャージ金額はリセットされるぞ。一方、リアル+(プラス)に関しては、累計チャージ金額の上限はなしじゃ。月間10万円前後の利用があるなら、累計チャージ上限なしのリアル+(プラス)を発行すると良いじゃろう。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

バンドルカードの作り方・使い方

バンドルカードを利用するためにはアプリのインストールとアカウント登録が必要です。

公式スマホアプリからアカウントを登録すれば、オンラインショッピングで利用可能な「バーチャルカード」がすぐに発行されます。

アカウント登録に本人確認書類の提出は必要ありません。ただし、アカウント登録後、実店舗でも利用できる「バンドルカード リアル+(プラス)」を発行する際には本人確認書類のアップロードを行うことになります。

発行するバンドルカードの種類によって手続きの内容が異なる点に注意しましょう。

以下ではバンドルカードの作り方・使い方について説明していきます。

バンドルカードの作り方

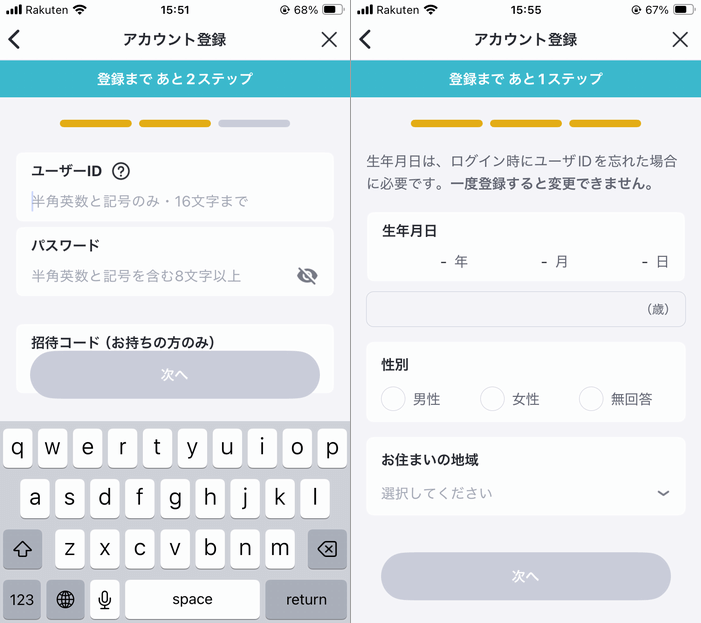

- 公式ストアからスマホアプリをダウンロードする

- アプリホーム画面の「新規登録」をタップする

- 電話番号を入力して、SMS認証を行う

- アカウント登録に必要な情報を入力する

- 利用規約を確認して、登録手続きを完了させる

- アプリ内の【カード】タブで「リアルカード発行」を選択する

- リアルカードの発行に必要な情報を入力する

- 本人確認書類をアップロードする(リアル+のみ)

- カードの受け取り後、アプリから有効化の手続きを行う

バンドルカードの「リアルカード」や「リアル+(プラス)」の発行を希望する場合は、アカウント登録後、別途手続きが必要になるぞ。アプリ内で手続きを完了してからカードが到着するまでに日数を要する点にも注意してくれ。

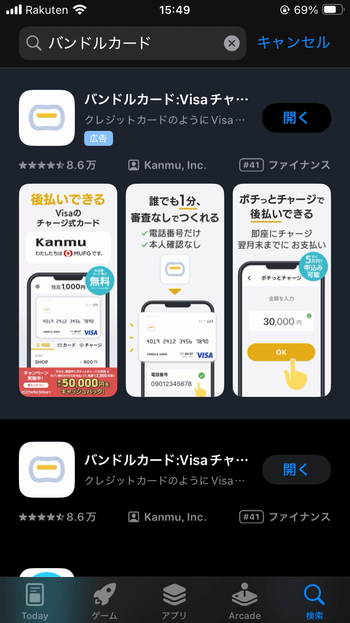

1. 公式ストアからスマホアプリをダウンロードする

バンドルカードの公式アプリは、「App Store」および「Google Play ストア」でダウンロード可能です。

iPhoneユーザーはApp Store、AndroidユーザーはGoogle Play ストアでアプリをダウンロードしましょう。

バンドルカードのアプリには推奨環境があり、古いOSやブラウザでは正常に動作しないケースもあります。

また、アプリ自体にもバージョンがあり、以前ダウンロードしていた場合、アップデートされていないことも考えられます。

アプリが正常に起動しないときは、使用している端末のOSやアプリのバージョンをアップデートしてみてください。

2. アプリホーム画面の「新規登録」をタップする

バンドルカードのアプリをインストールしたら、アプリを起動しましょう。

画面上の「新規登録」のボタンを押すとアカウント登録フォームに進みます。(※ アカウントを作成済みの方は「ログイン」ボタンから、ユーザーID(もしくはメールアドレス)とパスワードを入力して、ログインしてください。)

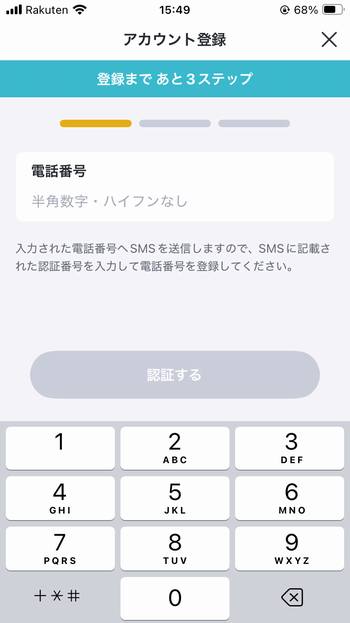

3. 電話番号を入力して、SMS認証を行う

バンドルカードのアカウントを登録するためには、電話番号が必要になります。

利用しているスマホの電話番号を入力して、「認証する」ボタンをタップしてください。

入力した電話番号に認証番号が送信されるので、通知された番号をアプリ内で入力します。(※ SMSに記載されている有効期限内に認証を完了させてください。)

4. アカウント登録に必要な情報を入力する

アカウントの作成時にはログイン情報の登録も行います。

「ユーザーID」および「パスワード」を入力したら、「次へ」ボタンを押しましょう。(※ ひとつの端末で複数のアカウントを使用することはできません。複数アカウントの利用が確認された場合、一部機能が制限されるケースもあります。)

次に「生年月日」「性別」「お住まいの地域」を入力していきます。

バンドルカードのアカウント作成に年齢制限はありませんが、未成年者は保護者の同意が必須です。

生年月日の入力後、未成年の場合は「保護者の同意を得ています」という確認項目が表示されるので、必ず保護者の同意を得たうえで、チェックをいれてください。

5. 利用規約を確認して、登録手続きを完了させる

アカウント登録に必要な情報をすべて入力して、「確認へ」ボタンを押すと入力内容が再度表示されます。

入力した内容に間違いがないことをチェックしたら、利用規約とプライバシーポリシーを確認しましょう。

問題がなければ「利用規約に同意します」「プライバシーポリシーに同意します」にチェックをいれて、「登録する」ボタンをタップすれば手続きは完了です。

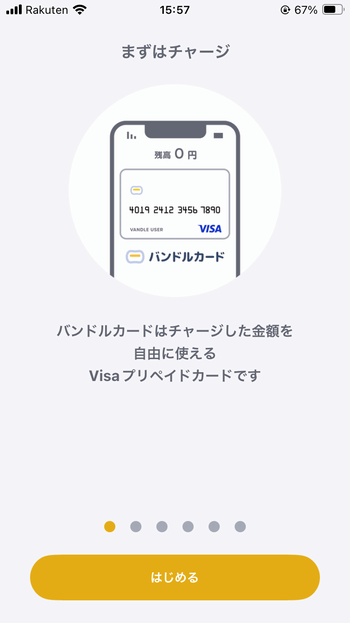

手続き後、自動的にバーチャルカードが発行され、「はじめる」ボタンを押して、発行完了のメッセージが表示されればサービスを利用できる状態になっています。

アプリ内ではカード決済で必要になる「カード番号」や「有効期限」「セキュリティコード」「名義人名」などを確認できるぞ。オンラインショップで利用する際は、アプリからカード情報を確認してくれ。ちなみに、カード番号などはアプリ内で簡単にコピーできるようになっておるんじゃ。コピーしたカード番号をペーストすれば、スムーズかつミスなく番号を入力できるじゃろう。

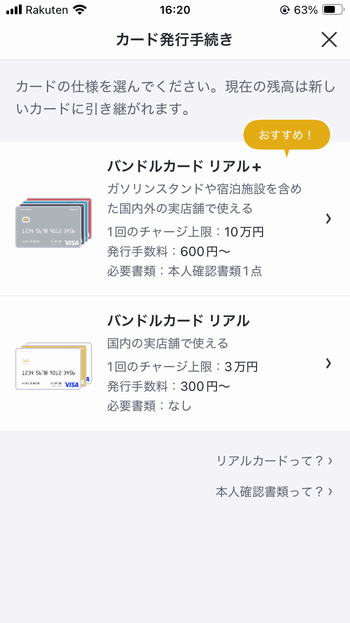

6. アプリ内の【カード】タブで「リアルカード発行」を選択する

バーチャルカードはアカウント登録によって発行されますが、リアルカードについては別途発行手続きが必要です。

リアルカードの発行を希望する場合は、アプリホーム画面の【カード】タブから「リアルカード発行」のメニューを選択しましょう。

発行できるカードの種類が表示されるので、「バンドルカード リアル」もしくは「バンドルカード リアル+」を選択してください。

ちなみに、リアルカードはカードデザインによって所定の発行手数料がかかります。

リアルカードの発行手数料はバンドルカードの残高から引かれるため、必要な金額がチャージされているかも確認しておきましょう。

リアルカードの発行手数料

| カードの種類 | デザイン(カラー) | 発行手数料 |

|---|---|---|

| バンドルカード リアル | ベーシックホワイト | 300円 |

| VANDLE イエロー | 400円 | |

| VANDLE ホワイト | 400円 | |

| バンドルカード リアル+ | ベーシックグレー | 600円 |

| VANDLE レッド | 700円 | |

| VANDLE ブルー | 700円 | |

| VANDLE ブラック | 700円 |

※ 「ベーシックホワイト」および「ベーシックグレー」はカード表面にカード番号などが記載されています。そのほかの新デザインカードは表面にカード番号などがなく、裏面に記載されているデザインになっています。

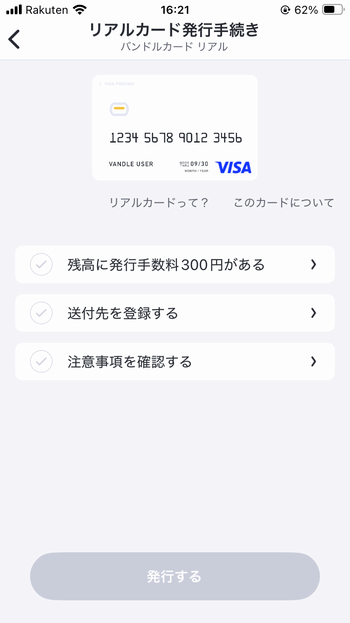

7. リアルカードの発行に必要な情報を入力する

リアルカードを発行する場合は、送付先住所の登録なども必要になります。

画面の案内に従ってカード発行に必要な情報を入力していきましょう。

入力内容、登録情報を確認して、問題がなければ「発行する」ボタンを押してください。

8. 本人確認書類をアップロードする(リアル+のみ)

「バンドルカード リアル+」の発行を選択しているケースでは、本人確認書類のアップロードも必要になります。

入力した送付先の住所と提出書類に記載の住所が異なる場合、カード発行はできません。

本人確認書類の住所が最新でないケースなどは、事前に書類の住所を更新してください。

利用できる本人確認書類は「運転免許証」「マイナンバーカード」「在留カード」「特別永住者証明書」です。(※ 「パスポート」および「健康保険証」は本人確認書類として利用できません。)

書類撮影の案内に従って、提出する書類をアプリのカメラ機能で撮影しましょう。

例えば、運転免許証を提出するケースでは、表面・表面の斜め・裏面の撮影が必要です。

リアル+の場合は、入力内容、登録情報、撮影した書類画像の確認後、「発行する」ボタンを押して手続き完了になります。

リアル+のカード発送は、本人確認の完了後になるぞ。提出した本人確認書類に不備があった場合は、再提出になるから注意するのじゃ。不備があった箇所は教えてもらえるので、バンドルカードからの案内を確認して、該当箇所を修正のうえ、再度申請してくれ。スムーズに手続きを進めるためにも、しっかりと申請内容を確認することが重要じゃぞ。

9. カードの受け取り後、アプリから有効化の手続きを行う

通常、リアルカードは申し込みから1週間程度で発送手配が完了します。

そのため、実際にカードを受け取れるのは、発送手配完了から1週間~2週間ほど(※1)になるでしょう。

また、受け取ったカードを利用するには、有効化の手続きが必要です。

アプリ内の「リアルカード発行」のメニューから「カードの有効化」に進み、「リアルカード」を選択してください。

そして、カードに記載されているセキュリティコードを入力して、「有効化する」ボタンを押せば手続きは完了です。 ※2

あとは任意の方法でチャージすれば、コンビニなどの実店舗でも決済できます。

実店舗で利用する場合は、レジでクレジットカード払いを伝えましょう。

バンドルカードのリアルカードにICチップは搭載されていないため、磁気ストライプを端末にスライドして決済します。

決済時にサインを求められることもあるので、事前にカード裏面に署名(※3)を行っておいてください。

※1 3週間以上が経過しても届かないときは、申し込み時に登録した住所があっているかを確認したうえで、バンドルカードのサポートデスクまで問い合わせてください。

※2 リアルカードを有効化すると、アカウント作成時に発行されたバーチャルカードは破棄されます。バーチャルカードはリアルカードのカード情報で上書きされ、「カード番号」「セキュリティコード」「有効期限」が変更になります。バーチャルカードをECサイトなどに登録していた場合は、決済方法の情報を更新してください。

※3 バーチャルカードをオンラインショッピングで利用する際に入力する名義人名と異なります。リアルカード(リアル+を含む)の裏面には自身の氏名を署名してください。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

メリットたくさん!買い物がもっと便利になるバンドルカードの機能

バンドルカード以外にもクレジットカードブランドの加盟店で利用できるプリペイドカードはあります。しかし、プリペイドカードによって利用できるサービス内容は異なります。

例えば、バンドルカードの場合は、以下のような点がほかのプリペイドカードと比べた際のメリットになるでしょう。

バンドルカードの機能

- さまざまなチャージ方法に対応している

- 3Dセキュア(本人認証サービス)を利用できる

- 「ポチッとチャージ」なら後払いで今すぐにチャージできる

さまざまなチャージ方法に対応している

バンドルカードはコンビニや金融機関にあるATM以外にもさまざまな方法でチャージできるようになっています。

コンビニのマルチメディア端末を利用したり、ネットバンキングでチャージしたりもできるので、都合の良い方法で入金しましょう。

バンドルカードのチャージ方法を表にまとめました。

バンドルカードのチャージ方法

| チャージ方法 | 最小チャージ金額 | 手数料 |

|---|---|---|

| セブン銀行ATM | 1,000円~ | 0円 |

| ローソン銀行ATM | 1,000円~ | 0円 |

| コンビニマルチメディア端末 | 1,000円~ | 0円 |

| 銀行ATM(ペイジー) | 1,000円~ | 0円 |

| ネットバンキング | 1,000円~ | 0円 |

| クレジットカード ※1 | 1,000円~ | 0円 |

| d払い | 1,000円~ | 300円もしくはチャージ金額の6.15% ※3 |

| ポチッとチャージ | 3,000円~ | 510円~1,830円 ※4 |

| ギフトコード ※2 | – | 0円 |

※1 3Dセキュア(本人認証サービス)に対応した「Visa」「Mastercard」「JCB」「AMEX」「Diners」ブランドのクレジットカードを利用できます。

※2 キャンペーンなどで発行されるバンドルカードのギフトコードです。ギフトコードに記載された金額が残高にチャージされます。そのほかのサービスのギフトカード(「Apple Gift Card」や「Amazonギフトカード」など)は利用できません。

※3 チャージ金額が4,000円以下の場合は1回につき300円、チャージ金額が5,000円以上の場合は1回につきチャージ金額の6.15%(小数点以下は四捨五入)の手数料がかかります。手数料はチャージ金額に上乗せする形で請求されます。

※4 チャージ金額に応じて510円~1,830円の手数料がかかります。後払いでチャージした場合、翌月の末日までにチャージ金額と手数料の合計をセブン銀行ATMなどで支払います。

一部チャージの際に手数料が発生するケースもありますが、ほとんどの方法は手数料無料で、最低1,000円から1,000円単位でチャージできます。

また、手数料はかかるものの後払いにも対応していて、「ポチッとチャージ」なら実際の支払いを翌月に先送りすることが可能です。(※ 「ポチッとチャージ」は満18歳以上で、利用規定に同意した方のみ利用できます。また、利用には年齢確認および審査があります。)

普段は手数料のかからないチャージ方法を選択して、「次の給料日までもう少し日数があるけど、今すぐに買いたい物がある……」というケースは後払いの機能も活用すると良いでしょう。

バンドルカードには「ボーナスタウン」という機能もあり、普段の買い物をボーナスタウン経由で行ったり、特定のサービスを利用したりすることでバンドルカードの残高を貯められるようになっておるぞ。メインの決済手段としてバンドルカードを利用している方は、ボーナスタウンも活用すると良いじゃろう。バンドルカードアプリの右上にあるプレゼントボックスのアイコンからボーナスタウンのページにアクセスできるぞ。残高付与の対象になるサービスや条件などついてはそこで確認してくれ。

3Dセキュア(本人認証サービス)を利用できる

バンドルカードは「バーチャル」「リアル」「リアル+(プラス)」のすべてが、本人認証サービスである3Dセキュアに対応しています。

3Dセキュアはオンラインショッピングにおけるカードの不正利用を防ぐための仕組みです。

一部ショップやサービスでは3Dセキュア対応のカードのみ利用可能というケースもありますが、バンドルカードなら本人認証サービスに対応しているため、プリペイドカードであっても問題なく決済可能です。

すべてのバンドルカードが3Dセキュアに対応したのは2022年6月21日からで、それによって以前は使えなかったお店でも利用できるようになりました。(※ 「EMV 3-D セキュア」という方式の本人認証システムが採用されており、高リスクと判断された取り引きでのみワンタイムパスワードなどの入力による追加認証が求められます。)

本人認証を行って決済する場合、SMSまたはメールで認証番号が送信されます。

認証番号を受け取ったら、取引内容を確認のうえ、アプリ内で番号を入力すれば認証は完了です。

クレジットカードやプリペイドカードの中には3Dセキュアに未対応のサービスもあるので、どの種類のカードでも3Dセキュアが必要な加盟店で利用できるというのはバンドルカードのメリットになるでしょう。

「ポチッとチャージ」なら後払いで今すぐにチャージできる

繰り返しになりますが、バンドルカードは後払いでのチャージに対応しています。

チャージ金額に応じて手数料はかかるものの、お金がなくてもアプリ上の手続きだけでチャージできて、実際の支払いは翌月に先送りできます。

通常のプリペイドカードとしてだけでなく、後払いアプリとしても利用できるという点はバンドルカードのメリットです。

バンドルカードの後払い機能である「ポチッとチャージ」を利用する場合は、以下の手順で手続きしてください。

「ポチッとチャージ」の利用手順

- チャージのメニューから「ポチッとチャージ」を選択する

- 画面に表示されるサービス内容を確認のうえ、申込画面に進む

- 申し込みに必要な情報を入力する

- 利用規約を確認して、「SMS認証へ」のボタンをタップする

- 送られてくる認証番号を確認して、アプリ上でSMS認証を行う

- 申込可能額の範囲内でチャージ金額を指定する

- 申込金額と手数料を確認して、申し込みを完了する

「ポチッとチャージ」の申し込みで入力するのは氏名・生年月日・メールアドレス・電話番号です。(※ 「ポチッとチャージ」を利用できるのは満18歳以上の方です。また、利用には年齢確認と審査があります。)

チャージできる金額はサービスの利用状況などによって異なりますが、最低3,000円から1,000円単位で選択できて、上限は最大で50,000円となっています。

「ポチッとチャージ」の支払いは翌月末までで、期限を過ぎるとサービスを利用できなくなったり、遅延損害金が請求されたりするケースもあります。後払い機能でチャージする場合は、支払い期限に注意しながら計画的に利用しましょう。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

知っておきたいバンドルカードのデメリット

バンドルカードには便利な機能も多い一方でデメリットもあります。

ほかのプリペイドカードやクレジットカードなどのキャッシュレス決済と比較した場合、以下のような点に注意しましょう。

バンドルカードのデメリット

- バンドルカードでの支払いはポイントが貯まらない

- Visa加盟店でも利用できないケースがある

- 一部手数料のかかるサービスもある

- チャージ残高を出金(現金化)することはできない

- カードはタッチ決済に対応していない

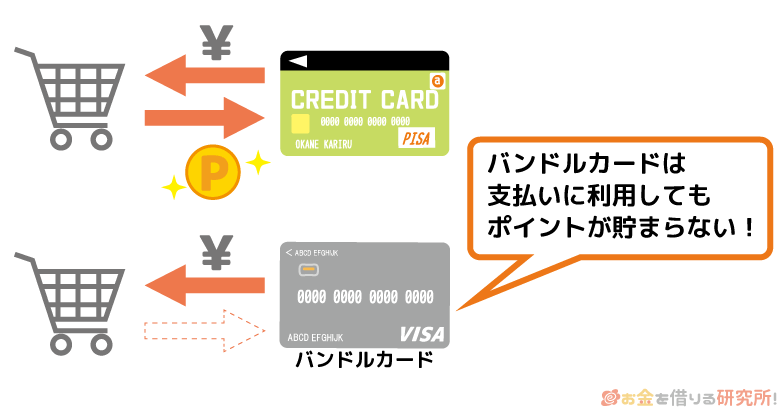

バンドルカードでの支払いはポイントが貯まらない

バンドルカードはVisa加盟店で利用できますが、一般的なクレジットカードと違って決済金額に応じたポイント付与はありません。

プリペイドカードやスマホ決済の中にもポイントを貯められるサービスはあるので、「お得に買い物したい!」という人にバンドルカードは向かないでしょう。

例えば、プリペイドカードであれば「au PAY プリペイドカード」「楽天銀行プリペイドカード」「Kyash」などは利用・チャージでポイントを貯められるようになっています。

純粋にキャッシュレス決済の手段として利用するなら問題ないものの、普段の買い物でポイントを貯めたい方は注意してください。

クレジットカードでの支払いであれば1%程度、電子マネーでの支払いでも0.5%程度はポイント還元されます。

還元率が1%なら、1年間で100万円使えば1万円分のポイントが戻ってくることになりますが、バンドルカードだと0ポイントです。

特に年間の利用金額が高額な人は、ポイント付与のあるサービスを選んだ方が良いでしょう。

Visa加盟店でも利用できないケースがある

バンドルカードにはVisaのマークがついているので、国内外の様々な実店舗、オンラインショップで利用できます。

この点はクレジットカードとほぼ一緒なのですが、プリペイドカードという仕組み上、Visa加盟店の中にも利用できない店舗が存在します。

例えば、以下のような店舗・サービスでは、バンドルカードを利用できません。

バンドルカードが使えない店舗・サービス

| バーチャルカード | リアルカード | リアル+(プラス) | |

|---|---|---|---|

| ガソリンスタンド | × | × | ◯ |

| 宿泊施設 ※1 | × | × | ◯ |

| 公共料金 | × | × | × |

| 定期支払い・定期購読 | × | × | × |

| 月額の保険料 | × | × | × |

| 高速道路料金 | × | × | × |

| 機内販売 | × | × | × |

| 暗証番号が必要なお店 ※2 | × | × | × |

| 本人確認必須のサービスを提供する店 | × | × | × |

| プリペイドカード・電子マネーのチャージ ※3 | × | × | × |

※1 ホテル内の飲食店なども含みます。

※2 バンドルカード(リアルカードおよびリアル+)はICチップ非搭載の磁気カードになるため、暗証番号は設定されていません。

※3 一部、バンドルカードでチャージ可能なサービスもあります。

ガソリンスタンドや宿泊施設などサービス提供のタイミングで料金が未確定なものは、基本的にプリペイドカードで支払うことはできません。

バンドルカードの場合、本人確認を行っているリアル+(プラス)のみガソリンスタンドや宿泊施設でも利用できるようになっています。

その一方で、毎月支払いが発生する公共料金や保険料、決済時にカードの有効性をチェックできない高速道路料金や機内販売、そのほか暗証番号の入力が必須となるようなお店で、バンドルカードは使えないので注意してください。

一部手数料のかかるサービスもある

バンドルカードはアカウント登録時にバーチャルカードが発行されますが、特に入会金や年会費などはかかりません。

その一方で、リアルカードを発行する場合や特定の方法でチャージする場合など、一部手数料がかかるケースもあります。

例えば、発行手数料としてリアルカードは300円または400円、リアル+(プラス)は600円または700円が必要です。

有効期限の終了後、同じカードを再発行するなら手数料はかからないものの、別のカードに変更するケースに関しても所定の手数料がかかるので注意してください。

また、チャージで手数料が発生するのは「d払い」と「ポチッとチャージ」です。

d払いに関しては1回のチャージにつき300円またはチャージ金額の6.15%が手数料になり、ポチッとチャージはチャージ金額に応じて以下のような手数料が上乗せされます。

ポチっとチャージの手数料

| ポチっとチャージした金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

ポチっとチャージは1回3,000円以上で、千円単位で金額を指定できます。

同じ月であれば、設定された金額まで複数回に分けてポチっとチャージすることが可能です。

手数料は最低510円からなのでとても高いという印象はないかもしれません。

しかし、頻繁に利用するとなると決して安い金額ではないです。

どうしても手持ちのお金がないというときにだけポチっとチャージを利用するようにしてください。

消費者金融でキャッシングする場合、年18.0%の金利になるケースが多いじゃろう。もし10,000円を年18.0%の金利で借りたなら、30日間の利息は約148円になるぞ。後払いチャージの手数料は少額に見えても、割安というわけではないんじゃ。最初から後払いでチャージしようと思っている人は注意してくれ。「次の給料日に全額支払える!」といったケースでは、無利息期間のある消費者金融カードローンを利用するという手もあるぞ。

チャージ残高を出金(現金化)することはできない

バンドルカードはさまざまなチャージ方法に対応していますが、どの方法であっても一度チャージされた残高は出金して、現金化することはできません。

「間違って、多めに入金してしまった」という場合も、現金に戻すことはできない点を覚えておきましょう。

また、残高がある状態で解約する場合も、返金などの対応はないので注意してください。

解約するとバンドルカードにチャージされていた残高は失効するため、現在の残高を使い切ってから手続きしてください。

別のプリペイドカードや後払いアプリでは、チャージ方法によっては残高をATMから出金できるサービスもあります。

「残高不足は心配だけど、まとめてチャージすると手元の現金が不足しそう……」という人は、残高の出金に対応している別のサービスを選んだ方が良いでしょう。

カードはタッチ決済に対応していない

バンドルカードはバーチャルカードに加えて、リアルカードを発行することも可能です。

街の加盟店で利用するならリアルカードを発行すべきですが、通常のリアルカードも、リアル+(プラス)もタッチ決済には対応していません。

バンドルカードのリアルカードはICチップ非搭載の磁気カードです。

そのため、差し込みや専用端末に近づけることでICチップを読み取ることはできず、磁気カードリーダーにスライドして決済を完了させます。

多くのクレジットカードで利用できるタッチ決済に対応していない点も、バンドルカードのデメリットになるでしょう。

ちなみに、バンドルカードをGoogle Payに登録して、スマホでVisaのタッチ決済をすることは可能です。

Google Payに対応しているAndroid端末を利用している人は、バンドルカードと連携させて、タッチ決済を行ってください。(※ iOS端末のApple Payにバンドルカードは登録できません。そのため、iPhoneなどではバンドルカードのタッチ決済は行えません。)

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

バンドルカードに危険性はある?安全に利用するためのポイント

バンドルカードのサービスを提供するのは株式会社カンムで、2022年にMUFGグループの傘下となっています。

また、2023年にはクレジットカード業界の国際的なセキュリティ基準であるPCI DSS(Payment Card Industry Data Security Standard)の最新版のPCI DSS v4.0に準拠しました。

そのため、規約やルールを守って、利用しているのであれば危険性はないでしょう。

ただし、ほかのキャッシュレス決済と同様に不正利用などのリスクは、ゼロではありません。バンドルカードを安全に利用するためには、以下のポイントも押さえておいてください。

バンドルカードを安全に利用するためのポイント

- 必要以上に残高をチャージしておかない

- 安易に個人情報やカード情報を入力しない

- 家族や知り合いにもカードを貸さない

- 定期的に利用明細を確認するようにする

- 紛失・不正利用の疑いがあるときはすぐに一時停止する

チャージ金額の範囲内でしか利用できないプリペイドカードは、クレジットカードやデビットカードに比べて不正利用の被害を抑えやすいじゃろう。ただし、クレジットカードなどと同様にカード情報はしっかりと管理する必要があるぞ。プリペイドカードであっても不正利用の被害に遭わないように注意してくれ。

必要以上に残高をチャージしておかない

前述のとおり、不正利用があっても、プリペイドカードであれば事前にチャージされている金額までしか使えません。

利用限度額まで使えるクレジットカード、口座残高の範囲内で利用できるデビットカードに比べて、万が一のケースもプリペイドカードなら被害額を抑えやすいでしょう。

ただし、バンドルカードに不正利用に対する補償制度はありません。

実際、バンドルカード利用規約には以下のように記載されています。

利用者が本カードを紛失、盗難された場合、または利用者による過失で第三者に本カードを使用された場合、本カードの使用による決済金額(第8条に定める手数料を含む。)は、利用者の負担とします。

引用元: バンドルカード利用規約 第18条(盗難・紛失・不正利用等への対応)第2項より

バンドルカードを不正利用されても原則として補償はされないため、カード情報は厳重に管理し、必要以上に残高をチャージしないようにしましょう。

また、使いすぎを防ぐという意味では、1ヶ月の予算を決めておいたり、1週間ごとなどこまめにチャージしたりするのもおすすめです。

バンドルカードは利用上限を自分で設定することはできないので、チャージ金額だけでなく、支出もしっかりと管理してください。

安易に個人情報やカード情報を入力しない

バンドルカードのアカウント登録時などにはサービスの利用に必要な個人情報を入力することになります。

公式のスマホアプリ内で入力する分には問題ありませんが、バンドルカードを装ったフィッシング詐欺のメールやSMSも確認されているので注意しましょう。

メールやSMSに記載されている偽のURLからフィッシングサイトにアクセスして、そこで個人情報やカード情報を入力してしまった場合、それらの情報が悪用される可能性が高いです。

不審なメールやSMSが届いた際は、リンクをクリックしてはいけません。

「サービスの利用が制限される」「不正利用の可能性がある」「利用制限の解除のために本人確認が必要」など緊急性のある内容でメッセージが送られてきても、慌てずに送信元を確認するようにしましょう。

また、直接バンドルカードアプリにログインして通知を確認したり、サポートデスクに問い合わせたりするのも有効です。

バンドルカードに限った話ではないものの、個人情報やカード情報の扱いには十分に注意してください。

家族や知り合いにもカードを貸さない

バンドルカードのアカウント作成時に登録したログイン情報、決済に利用するためのカード情報やカード本体、アプリをインストールしたスマホは、利用者自身でしっかりと管理する必要があります。

たとえ家族や友人であっても、カード情報を教えたり、スマホやカードを貸したりしてはいけません。

カードの譲渡・貸与などはバンドルカード利用規約においても禁止されています。

自身の不注意や過失で生じた損害は利用者負担になりますし、規約違反があった際は利用停止などの措置がとられるケースもあるので注意してください。

ちなみに、バンドルカードのアプリの起動にパスコードなどは必要ありません。

ただし、カード情報の確認には端末認証が必要で、iPhoneであれば「パスコード」「Face ID」「Touch ID」が使用され、第三者による不正利用のリスクを軽減してくれます。

定期的に利用明細を確認するようにする

プリペイドカードであるバンドルカードならチャージ金額の範囲内での利用になるため、使いすぎを防ぎやすいです。

ただし、支出を把握するという意味では、利用明細の確認習慣を身につけることも大切でしょう。

バンドルカードの利用履歴はアプリ内でいつでも確認できます。

アプリの【明細】タブを選択すれば、支払いだけでなく、チャージの履歴も確認できるようになっていて、通常、利用履歴はチャージ・決済完了から30秒から1分程度で表示されます。

また、利用明細の確認は、不正利用にいち早く気づくためにも重要です。

利用履歴はほぼリアルタイムで反映されますし、プッシュ通知でチャージ・決済の情報を受け取ることもできるので、身に覚えのない利用があってもすぐに気づけるでしょう。

紛失・不正利用の疑いがあるときはすぐに一時停止する

「バンドルカードを失くした」「利用明細に身に覚えのない請求がある」「フィッシングサイトでカード情報を入力してしまった」という場合は、カードの利用を一時停止しましょう。

クレジットカードの場合、不正利用の可能性があって利用停止の手続きを行うとカードの交換を行うことになります。

紛失したカードを見つけたケースも、新しいカードを利用する必要があり、紛失・盗難、不正利用時のリスクはクレジットカードの方が大きいです。

一方、バンドルカードは公式アプリ内でカードの一時停止・解除ができるようになっています。

アプリの【カード】タブを選択して、「カード手続き」のメニューから「一時停止・解除」へ進んでください。

カードを一時停止するとチャージ・決済は行えなくなり、被害の拡大を防ぐことができます。

「失くしていたカードを見つけた」「不正利用は勘違いだった」といったケースでは、アプリ内からいつでも一時停止を解除できますし、チャージされた残高はそのままです。

フィッシングサイトでログイン情報を入力してしまった場合は、バンドルカードに登録したパスワードやメールアドレスも変更すべきじゃろう。カードの利用停止、登録情報の変更を行ったのち、バンドルカードサポートデスクまでフィッシング詐欺に遭ったことを報告するのじゃ。

バンドルカードとクレジットカード、デビットカードの違いは?

バンドルカードをクレジットカードやデビットカードと比較した場合、以下のような違いがあります。

バンドルカードとクレジットカード、デビットカードの比較結果

| バンドルカード | クレジットカード | デビットカード | |

|---|---|---|---|

| 決済方式 | 前払い | 後払い | 即時払い |

| ポイント付与 | なし | ありが多い | ありが多い |

| 利用できる金額 | チャージされた残高の範囲内 ※2 | 利用可能枠の範囲内 | 紐付いている口座残高の範囲内 |

| 年齢制限 ※1 | なし ※3 | あり(18歳以上~) | あり(15歳以上~) |

| 信用情報の利用 | なし | あり | なし |

| 分割払い ※4 | 不可 | 可能 | 不可 |

| キャッシング ※4 | 不可 | 可能 | 不可 |

| 不正利用の補償 ※5 | 原則、なし | 原則、あり | 原則、あり |

※1 クレジットカード、デビットカードの年齢制限は商品によって異なります。

※2 「バーチャルカード」「リアルカード」は残高最大10万円まで、「リアル+(プラス)」は残高最大100万円までチャージ可能です。

※3 未成年の利用には保護者の同意が必要になります。また、「ポチッとチャージ」は満18歳以上の利用者が対象です。

※4 クレジットカードによって対応している支払い方法やキャッシング機能の有無は異なります。また、キャッシング枠の利用には別途審査があります。

※5 補償の判断は各カードの規約などに基づいて行われます。

バンドルカードとクレジットカード、デビットカードの大きな違いは決済の方法です。

クレジットカードは1ヶ月分をまとめて後払い、デビットカードは口座から即時引落されるのに対して、バンドルカードは事前にチャージしておく必要があります。

そのため、バンドルカードは、チャージされた残高の範囲内での利用になります。

バンドルカードには年齢制限がなく、審査もありません。

クレジットカードに比べて利用しやすいですが、「ポイント付与がない」「分割払いは行えない」「キャッシングに対応していない」などサービス面で劣る部分は多いです。

同じキャッシュレス決済でも方法によってメリット・デメリットが異なるので、それぞれの特徴を理解したうえで、自分にあったサービスを選んでください。

バンドルカードに関するよくある質問

バンドルカードに年齢制限はある?未成年も使える?

バンドルカードの発行に年齢制限はありません。

そのため、クレジットカードを持つことのできない高校生や中学生もバンドルカードであれば利用可能です。

ただし、未成年者は保護者の同意が必要になります。

バンドルカードはプリペイドタイプのサービスですが、未成年者が勝手に申し込むことはできません。

バンドルカードのアカウント登録時には生年月日などの登録も行います。

その際に保護者の同意に関する項目もあるので、未成年者は保護者の同意をえたうえで、「保護者の同意を得ています」にチェックをいれましょう。

また、後払い機能である「ポチッとチャージ」には年齢制限があり、利用できるのは18歳以上の人のみです。

以前は13歳以上の場合、法定代理人の同意を得ているなら利用可能でしたが、2023年12月4日より対象年齢が満18歳以上に変更されているので注意してください。

バンドルカードで電子マネーにチャージすることはできる?

バンドルカードは一部の電子マネーの残高チャージに利用することもできます。

例えば、モバイルSuicaはVisaブランドのカードでチャージできるため、クレジットカードを持っていない人もバンドルカードを使ってチャージすることが可能です。

そのほかにも交通系電子マネーのモバイルPASMO、公営競技の投票に利用できるデルカ(DERUCA)もバンドルカードでチャージできるようになっています。

ただし、デルカのチャージに対応しているのは、「バンドルカード リアル+(プラス)」のみです。

バーチャルカードや通常のリアルカードでは、デルカにチャージできません。

ちなみに、チャージではありませんが、PayPayや楽天ペイなどのスマホ決済アプリにバンドルカードを登録することはできます。

バンドルカードを利用している方は、各スマホ決済アプリの支払い方法として登録しておいても良いでしょう。

バンドルカードでサブスクの月額料金を支払える?

事前にチャージしておく必要があるプリペイドカードは、サブスクリプション(サブスク)サービスの支払いに利用できないケースも多いです。

しかし、バンドルカードの場合は、月額制で定期的に支払いが発生するサブスクの決済にも対応しています。

例えば、「Amazon Prime」「Apple Music」「Hulu」「Netflix」「Spotify」「YouTube Premium」「YouTube メンバーシップ」「ディズニープラス」「フォートナイト フォートナイトクルー」「Family CLUB Web」などのサブスク費用はバンドルカードで支払えます。

バンドルカードの利用明細ではフィルタリング機能によってサブスクの可能性があるものだけを表示できるようになっています。

残高不足だと月額費用の支払いができないため、利用明細を確認して、早めに残高をチャージしてください。

【まとめ】バンドルカードは誰でも作れるVisaプリペイドカード!ぴったりの1枚を発行しよう

バンドルカードは年齢制限(※1)や審査なしでアプリからすぐに発行できるプリペイドカードです。

オンラインショッピングの決済に使う場合は、アカウント登録で発行される「バーチャルカード」を利用しましょう。

また、アプリ内で別途手続きすれば、実店舗でも使える「バンドルカード リアル」や「バンドルカード リアル+(プラス)」も発行できます。 ※2

バンドルカードはカードの種類によって利用できる場所などが異なります。

それぞれの特徴を確認して、自分にあった種類のカードを選んでください。

バンドルカードは3Dセキュア(本人認証サービス)に対応していますし、「ポチッとチャージ(※3)」なら後払いで残高をチャージすることも可能です。

その一方で、Visa加盟店の中でも一部利用できないお店があったり、一度チャージした残高は出金できなかったりする点などがバンドルカードのデメリットとして挙げられます。

バンドルカードの利用を検討中の方は、メリットだけでなく、デメリットも把握したうえで申し込みましょう。

※1 未成年者の利用には保護者の同意が必要です。

※2 リアルカード(リアル+を含む)の発行には所定の手数料がかかります。

※3 「ポチッとチャージ」は18歳未満の方は利用できません。また、後払いによるチャージには利用金額に応じた手数料がかかります。

大変申し訳ありませんが、現在、バンドルカードの申し込みは受け付けておりません。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。