大学生や専門学生になると高校生のときよりも、お金が必要になる機会は増えますよね。

友だちとの旅行や飲み会などの機会も多いですし、サークルや就活などでお金が必要になることもあるでしょう。

普段からアルバイトで稼いだお金を貯めておいたなら問題はありませんが、急な出費が重なってしまったり、想定外に高額な出費になってしまったりした場合、学生でもお金を借りることはできるのでしょうか?

この記事では学生でも利用可能な借入方法やお金を借り1週間程度かかることが多いるときの注意点、審査に通るためのポイントなどについてまとめました。

また、大学生などが利用するケースも多いカードローンと学生ローンの違いも解説していきます。

学校生活や日常生活に関わる費用などを借りたいと考えている学生はぜひ参考にしてください。

FP伊藤氏

FP伊藤氏 ファイナンシャルプランナー伊藤亮太氏のコメント

学生さんの場合、飲み会による急な出費などよくあることです。基本的には、ご自身の毎月の収入でやりくりするか、親の資金援助でなんとかすることが好ましいですが、それでもなかなか難しいといった場合にはカードローンを検討されるとよいでしょう。カードローンは、原則として安定収入があること、20歳以上という条件があります。そのため、学生であっても、アルバイトなどの収入があれば作成することは可能です。

学生におすすめのカードローン

目次

学生がお金を借りる7つの方法

お金を借りるための条件は商品・サービスごとに異なりますが、一定の条件を満たしているなら学生も借入可能です。

例えば、以下のような方法であれば学生でもお金を借りられるケースがあります。

学生がお金を借りる方法

| 借入方法 | 資金使途 | 学生本人の安定収入 | 融資の方式 |

|---|---|---|---|

| 消費者金融 | 原則自由 | 必要 | 限度額内で任意の金額を繰り返し借りられる |

| 学生ローン | 原則自由 | 必要 | 借り入れの都度、店頭や電話、Webで手続き |

| 銀行カードローン | 原則自由 | 必要 | 限度額内で任意の金額を繰り返し借りられる |

| クレジットカードキャッシング | 原則自由 | 必要 | 限度額内で任意の金額を繰り返し借りられる |

| スマホ決済系キャッシングサービス | 原則自由 | 必要 | 限度額内で任意の金額を繰り返し借りられる |

| 質屋 | 原則自由 | 不要 | 質屋に預ける品物の査定額の範囲内で融資 |

| 奨学金 | 学費や生活費など | 不要 | 毎月や隔月などで一定額を口座に振り込み |

※ 資金使途や融資の方式などは商品・サービスにより異なります。

一部、本人に安定した収入がなくても利用できる方法もありますが、基本的には毎月アルバイトなどで収入を得ていることが最低限の条件になります。

サービスの利便性を考えると消費者金融のカードローンやクレジットカードキャッシング、スマホ決済系のキャッシングサービスが主な候補になるでしょう。

以下では借入方法ごとのメリット・デメリットや特徴、注意点などについて説明していきます。

消費者金融カードローン

消費者金融カードローンの多くはアルバイトなどで安定した収入があるなら学生も利用可能です。特に大手消費者金融のサービスは利便性が高く、審査結果を最短20分以内で確認することもできます。

また、消費者金融カードローンの中には新規契約者向けに無利息期間を用意しているサービスも多く、一定期間は利息の負担なくお金を借りられます。

年齢や収入の条件を満たしていれば、学生も申し込める旨が公式ホームページ上にしっかりと記載されているので、借り入れの必要がある場合、まずは大手消費者金融のカードローンを検討すると良いでしょう。

消費者金融カードローンのメリット・デメリット

| メリット | ・最短即日融資に対応 ※1 ・原則、勤務先(バイト先)への電話連絡なし ※2 ・スマホ完結で契約・借り入れできる ・無利息期間のあるサービスが多い ・審査結果の目安を借入診断で事前チェックできる ・契約限度額の範囲内なら自由に追加借入できる ・返済額は利用残高で決まるので月々の負担が少ない |

|---|---|

| デメリット | ・そのほかのサービスに比べて上限金利が高い ・自身で返済スケジュールを組む必要がある ・繰り返し利用できる分、安易に借りてしまうことがある |

※1 申し込みの時間帯や審査により翌営業日以降の利用になる場合があります。

※2 大手消費者金融カードローンの場合、原則として申込内容や提出書類で勤務先を確認します。それらの方法で確認できない場合は電話連絡で在籍確認しますが、申込者の同意なく在籍確認の電話をかけることはありません。

学生ローン

学生ローンは大学生や専門学校生などの学生への融資を専門に扱う貸金業者です。

一般的な消費者金融に比べて店舗数は限られ、主に学生街に店舗を構えているケースが多いです。

Webや郵送により全国から申し込める店舗もありますが、手続きのために来店しなければいけないケースもあるので注意しましょう。

一般的な消費者金融のカードローンと比較する場合、「上限金利が低く設定されている点」や「学生でも審査で不利になりづらい点」などがメリットになります。

ちなみに、学生時代から取り引きがあれば、大学などの卒業後、社会人になっても同じ条件で融資を受けられるケースもあります。

基本的にカードローンやクレジットカードキャッシングなどよりも利便性では劣るものの、学生の場合は借入方法の候補のひとつになるでしょう。

学生ローンのメリット・デメリット

| メリット | ・一般的な消費者金融よりも上限金利が低い ・高卒以上なら18歳や19歳も申し込めるケースがある ・学生専門なので、学生でも審査で不利になりづらい |

|---|---|

| デメリット | ・即日融資を受けるためのハードルが高い ・必要書類に学生証を含み、提出する書類が多い ・ほとんどの商品で無利息期間が用意されていない |

銀行カードローン

都市銀行やネット銀行、地方銀行の中にもカードローンを扱っているところは多く、基本的に消費者金融カードローンに比べて上限金利が低く設定されています。

新規契約者向けの無利息期間は用意されていない商品がほとんどですが、金利重視で選ぶなら銀行カードローンがおすすめです。

ただし、銀行カードローンの審査は消費者金融よりも厳しく、一部の商品では学生の申し込みが不可となっています。

利用条件に記載がなければ安定収入のある学生なら申し込めるものの、審査通過のハードルは一般的な消費者金融のカードローンや学生ローンよりも高いと思ってください。

また、銀行カードローンの場合、「その銀行の普通預金口座が必要になる商品」や「その銀行の営業エリア内に自宅や勤務先がなければ申し込めない商品」などもあります。

申し込みの前に必ず利用条件を確認するようにしましょう。

銀行カードローンのメリット・デメリット

| メリット | ・消費者金融カードローンよりも上限金利が低い ・契約限度額の範囲内なら自由に追加借入できる ・返済額は利用残高で決まるので月々の負担が少ない |

|---|---|

| デメリット | ・審査が厳しく、学生の申込不可の商品もある ・初回融資までに数日~1週間程度かかることが多い ・ローンカードなど自宅への郵送物が発生しやすい ・無利息期間のある商品は少ない ・申し込み先の普通預金口座が必要になることもある |

クレジットカードキャッシング

クレジットカードにはお金を借りることのできるキャッシング機能を追加できる商品もあります。

そのため、普段の買い物にクレジットカードを利用している学生は、持っているカードにキャッシング機能を付けても良いでしょう。

クレジットカードにキャッシング機能を付ける場合は、1枚のカードで買い物も、借り入れもできる点が大きなメリットになります。

ただし、クレジットカードの発行とキャッシング枠の追加は別々に審査が実施されます。

クレジットカードの発行時に行われるのは、買い物に利用するショッピング枠を決める審査です。

借り入れに利用するキャッシングの審査は別で必要になり、クレジットカードの発行時よりも審査基準は厳しいです。

審査の結果、持っているカードにキャッシング機能を追加できなかったり、新規発行時に希望してもキャッシング枠を付けられなかったりするケースもあるので注意してください。

クレジットカードキャッシングのメリット・デメリット

| メリット | ・借入専用のローンカードを持つ必要がない ・海外キャッシングに対応している商品もある ・ショッピング利用分と同じ口座で返済できる |

|---|---|

| デメリット | ・カードローンに比べて適用金利が下がりにくい ・カードによって年会費がかかることもある ・新規でキャッシング枠を設定する場合、審査に時間がかかりやすい ・キャッシングの利用が、ショッピングの利用可能枠に影響するケースもある |

おすすめキャッシング機能付きクレジットカード3選!選び方のポイントも解説

スマホ決済系キャッシングサービス

スマホ決済などのキャッシュレス決済を扱う企業の中にはキャッシングのサービスも提供しているところがあります。

基本的にローンカードの発行がないカードレスタイプのキャッシングサービスで、専用のスマホアプリや普段利用しているアプリ内で契約・取り引きできる点が特徴です。

大手消費者金融のサービスに比べると利便性でやや劣る部分もありますが、利用条件を満たしていれば学生も申し込めるので、お金を借りる際の選択肢のひとつになるでしょう。

ただし、スマホ決済系のキャッシングサービスの場合、勤務先の確認を電話連絡で行うケースが一般的です。

審査の過程でアルバイト先に在籍確認の連絡があるため、「電話がかかってくるのは不安……」という人には向きません。

在籍確認の電話をかける際は申込者のプライバシーに十分に配慮してくれ、周りに借り入れを知られる可能性は低いですが、電話がかかってくることもある点は覚えておいてください。

スマホ決済系キャッシングサービスのメリット・デメリット

| メリット | ・アプリ完結で手続きできる ・ほかのサービスの利用状況によって貸付条件が優遇されるケースもある ・ローンカードが発行されないので原則郵送物なし |

|---|---|

| デメリット | ・大手消費者金融に比べて審査結果の連絡にやや時間がかかる ・基本的に在籍確認の電話連絡がある ・銀行カードローンや学生ローンに比べて上限金利が高い |

質屋

質屋では貴金属やブランド品、アクセサリーの買い取りだけでなく、質を担保にした融資も行っています。

質屋に預けた品物の査定額の範囲内で融資を受けられ、決められた期日までに借りた金額と利息を支払うことで預けた品物は返却されます。

カードローンなどのキャッシングサービスは無担保で、申込者本人の安定収入が必要です。

その一方で、質屋でお金を借りるのに収入は必要ありません。

アルバイトなどで安定した収入を得ていなくても、担保にできるものがあればお金を借りられる点が質屋のメリットになるでしょう。

ただし、カードローンなどに比べて適用される金利は高く、指定期日までに支払いを行えない場合は、預けていたものが没収されてしまいます。

「返却を諦めて返済しない」という選択肢を取れるのも質屋の特徴ですが、不要なものなら最初から売却する方が良いでしょう。

質屋のメリット・デメリット

| メリット | ・楽器や電化製品などでもお金を借りられる ・担保があるので返済能力の審査がない ・来店すればその場で融資を受けられる ・返却を諦めれば返済義務はなくなる |

|---|---|

| デメリット | ・担保を保管するコストがあるので金利は高め ・査定額の範囲内でしか融資を受けられない ・担保が没収される(質流れになる)可能性がある |

奨学金

お金を借りる目的が学費や在学中の生活に関わる費用の場合、まずは奨学金の利用を検討しましょう。

奨学金は学校や企業、自治体、日本学生支援機構などの組織で扱われていて、返還不要の給付型のもの、貸与型で無利子・有利子のものがあります。

奨学金の種類によって利用条件や貸付条件などは大きく異なりますが、学生の経済的支援が目的であるため、有利子の奨学金でも消費者金融などから借りるよりもずっと低い金利になります。

また、在学中は返済が免除され、卒業後から返済開始となるのが一般的です。

ただし、世帯収入による制限や学力基準が設けられているケースもあり、希望すれば誰でも借りられるというわけではありません。

基本的に連帯保証人・保証人も必要で、手続きに時間がかかるので、奨学金の利用を考えているなら早めに情報収入を開始しましょう。

奨学金のメリット・デメリット

| メリット | ・非常に低い金利で学費や生活費を借りられる ・在学中は返済の必要がない ・給付型や無利子の奨学金もある |

|---|---|

| デメリット | ・まとまった金額を借りる場合、返済期間が長期にわたる ・世帯の所得制限や学生の学力基準などが設けられている ・連帯保証人や保証人が必要なケースが多く、手続きが煩雑 |

お金の使い道によっては両親から借りることも選択肢のひとつじゃ。どうしてもお金が必要で、しっかりと返す意思があることを理解してもらえれば、お金を貸してもらえるケースもあるじゃろう。ただし、その場合には、お金を何に使うのかを聞かれることになるぞ。一方、カードローンやクレジットカードキャッシングなどは金融機関からお金の細かい使い道を聞かれることはなく、資金使途は原則として自由(事業性資金を除く)となっておるのじゃ。借入方法ごとにメリット・デメリットがあるので、その両方を把握したうえで、現状にあった方法を選択することが大切じゃな。

学生も申し込めるおすすめカードローン

利用条件は商品によって異なるものの、年齢制限を満たしていて、アルバイトなどで毎月一定の収入を得ているなら学生でもカードローンは利用できます。

例えば、大手消費者金融カードローンであれば学生も申し込めます。

銀行カードローンの場合、融資対象から学生を除外している商品も多いので、基本的には消費者金融のカードローンを検討すると良いでしょう。

おすすめの大手消費者金融の申込条件をまとめました。

大手消費者金融の申込条件

| 消費者金融 | 申込条件 |

|---|---|

| プロミス | ・満18歳以上、74歳以下であること※1 ・本人に安定した収入があること |

| アコム | ・20歳以上であること ・安定した収入と返済能力があること ・アコムの基準を満たすこと |

| レイク | ・満20歳以上、70歳以下であること ・安定した収入があること※2 |

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。

※2 パート・アルバイトで収入のある方も含みます。

これらの消費者金融カードローンは利用条件を満たしているなら学生も申し込める旨が公式ホームページに記載されておるぞ。契約には必ず審査があるが、年齢制限を満たしていて、アルバイトなどで収入を得ている学生も利用できるのじゃ。学生という理由で審査に落ちることはないから安心して申し込んでくれ。

プロミス

はじめてお金を借りる学生におすすめなのがプロミスです。

プロミスには新規契約者向けに無利息期間(※1)が用意されていて、初回借入日の翌日から30日間は利息が発生しません。

「消費者金融の金利は高い」というイメージを持っている人もいるかもしれませんが、無利息期間を上手に活用すれば、返済の負担を軽減できるでしょう。

また、プロミスはカードレスで郵送物なしのWeb完結・アプリ完結で契約することもできます。

キャッシングの利用状況や次回の返済日・返済額などはスマホアプリで確認できますし、アプリで借り入れ・返済の手続きを行うことも可能です。

プロミスの申し込みはインターネットから原則24時間365日いつでも行えて、最短3分(※2)で即日融資を受けられます。

大手消費者金融カードローン全般にいえることですが、利便性は非常に高いので、特にはじめてお金を借りる方におすすめのサービスです。

プロミス

| 金利(実質年率) | 年2.5%~18.0% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 限度額 | 1万円~800万円 |

| 申込条件 | 年齢18歳~74歳の本人に安定した収入のある方 ※3 |

| 申込方法 | Web・アプリ/ 電話/ 自動契約機 |

| 借入方法 | インターネット振込/ スマホATM/ コンビニ・提携ATM/ プロミスATM/ スマホATM |

| 返済方法 | インターネット返済/ 口座振替/ スマホATM/ コンビニ・提携ATM/ プロミスATM/ ポイント返済(※4)/ 銀行振込 |

| 特徴 | ・はじめてなら初回借入日翌日から30日間無利息 ※1 ・最短3分で融資可能 ※2 ・原則、勤務先への電話連絡なし ※5 ・郵送物なしのWeb完結契約(カードレス)に対応 ・女性専用ダイヤルのレディースコールあり |

※1 プロミスをはじめて契約する方で、メールアドレスの登録およびWeb明細の利用を行う方が対象です。

※2 申し込みの時間帯や審査により希望に添えない場合があります。

※3 学生・主婦でもアルバイトやパートで安定した収入があれば申込可能です。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、申し込み時の年齢が19歳以下の方は、本人確認書類とあわせて収入証明書の提出も必須です。

※4 SMBCグループ各社のサービスで貯めたVポイントを返済に使用できます。Vポイントの利用にはプロミスアプリからの申し込みが必要で、原則として申し込みから3日でVポイントの登録手続きが完了します。

※5 審査の状況により電話で勤務先を確認する場合もありますが、申込者の同意なく連絡することはありません。

アコム

アコムのメリットは自動契約機(むじんくん)に併設されている自社ATMを手数料無料で24時間いつでも利用できる点です。

カードローンは提携ATM利用時に手数料がかかってしまうことも多く、アコムも10,000円以下の取り引きでは110円、10,000円超の取り引きでは220円が都度かかるので注意してください。

学生の場合には比較的、少額を借りるケースが多いと思いますが、そのときに手数料を取られるのはもったいないです。

一方、アコムATMなら手数料は無料なので、主にローンカードで借り入れ・返済する予定の場合はアコムを選ぶと良いでしょう。

ちなみに、アコムはカードローン機能付きのクレジットカード「ACマスターカード」も扱っています。

ACマスターカードであれば1枚でキャッシングも、ショッピングも行えます。

アコムは全国に自動契約機(むじんくん)を設置していますが、一部店舗はACマスターカードの発行に対応していません。

自動契約機に来店してのカード発行を検討している方は、事前にアコムの公式ホームページで最寄りの店舗情報を確認するようにしてください。

アコム

| 金利(実質年率) | 年2.4%~17.9% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 限度額 | 1万円~800万円 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有し、アコムの審査基準を満たす方 |

| 申込方法 | Web/ 自動契約機/ 電話/ 郵送 |

| 借入方法 | 銀行振込(インターネット・スマホアプリ・電話)/ アコムATM/ 提携ATM/ スマホATM |

| 返済方法 | インターネット返済/ アコムATM/ 提携ATM/ 銀行振込/ 口座振替/ スマホATM |

| 特徴 | ・初回30日間無利息サービスあり ※1 ・アコムのATMは24時間利用可能 ・楽天銀行に口座があれば最短1分で振り込み ※2 ・最短20分で融資も可能 ※3 ・カードローン機能付きクレジットカードも発行可能 |

※1 対象はアコムでの契約がはじめての方です。

※2 アコムは24時間、土日も銀行口座振込可能ですが、金融機関や申込時間帯によっては利用いただけない場合もあります。

※3 お申込時間や審査によりご希望に添えない場合がございます。

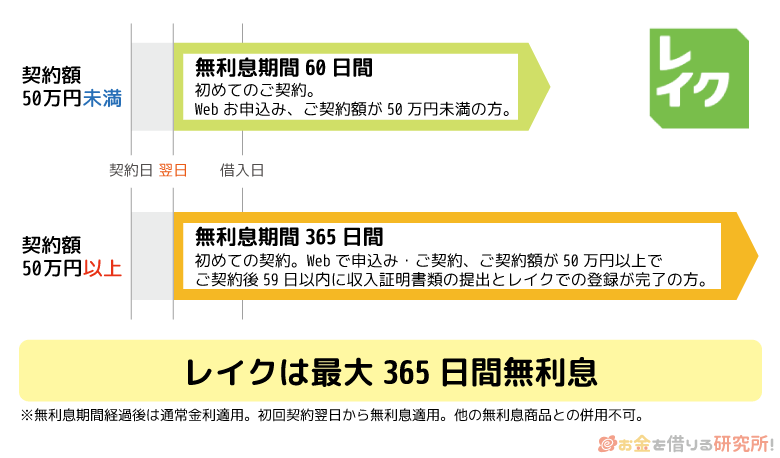

レイク

レイクの特徴ははじめて契約する方への特典で、無利息期間が他社よりも長めに設定されています。

レイクの無利息期間(併用不可)

- 契約額が50万円以上なら365日間の無利息期間

- 契約額が50万円未満なら60日間の無利息期間

※ 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

学生の場合、契約額が50万円以上になるのはなかなか難しいかもしれませんが、たとえ契約額が50万円に満たなかったとしても60日間無利息になります。

契約日の翌日から60日間も利息が発生しないため、少額の借り入れならこの期間内に完済することも十分に可能でしょう。この場合、利息は発生しないため、返すのは借りた金額のみで済みます。

また、8:10~21:50(毎月第3日曜日は19時)までにインターネットで申し込みをすると、画面上で審査結果を確認できます。急いでいる人、できるだけ早く審査結果を知りたい人にもレイクはおすすめです。

レイク

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 限度額 | 1万円~500万円 |

| 申込条件 | 満20歳以上、70歳以下で安定した収入のある方 ※1 |

| 申込方法 | Web/ 自動契約機/ 電話 |

| 借入方法 | 銀行振込/ スマホATM/ 提携ATM/ Payチャージ |

| 返済方法 | Web返済サービス/ 口座振替サービス/ スマホATM/ 提携ATM/ 銀行振込/ Pay払い |

| 特徴 | ・無利息期間あり ・申し込み後、最短15秒で審査結果を表示 ・Webなら最短10分融資も可能 ※2 ・レイクアプリからPayPayにチャージできる ※3 ・郵送物なしのWeb完結契約(カードレス)に対応 ※4 |

※1 パート・アルバイトで収入のある方も申し込めます。

※2 申し込みの時間や審査により希望に添えない場合があります。21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間等を除きます。

※3 Web明細の利用が必要です。また、PayPay残高のうちPayPayマネー(PayPayマネー(給与)を含む)のみ利用でき、PayPayでの本人確認も必要です。

※4 はじめての契約時に「Web完結 郵送なし(スマート本人確認)」もしくは「Web完結 郵送なし(口座登録で本人確認)」を行った場合、郵送物なしで契約できます。

学生がお金を借りるなら大手消費者金融のカードローンが便利な理由

学生でも利用できる借入方法はいくつかありますが、おすすめはカードローンです。

カードローンはほかの借入方法に比べて利便性が高く、消費者金融の扱う商品であれば、アルバイトなどで毎月一定の収入がある学生も申し込めます。

例えば、大手消費者金融のカードローンの場合、以下のようなメリットがあります。

学生がお金を借りるなら大手消費者金融のカードローンが便利な理由

- 最短即日融資に対応している ※1

- Web完結(スマホ完結)で手続きできる

- 消費者金融には無利息期間のある商品が多い ※2

- 契約限度額の範囲内で自由に追加借入できる

- 資金使途は原則として自由

- 担保・保証人は不要で申し込める

- 原則、勤務先(バイト先)への電話連絡なし※3

カードローンは銀行や信販会社・クレジットカード会社でも扱われていますが、銀行カードローンや信販系カードローンは消費者金融に比べて審査が厳しいです。

中には年齢制限を満たしていて、アルバイトなどで毎月一定の収入がある学生でも申込不可となっている商品もあるので、消費者金融の商品を選びましょう。

学生でも利用可能なカードローンについては以下の記事で紹介しています。

「どのような基準でカードローンを選べばよいのか?」「カードローンの審査ではどのようなポイントがチェックされるのか?」「どのような部分が学生に向いているのか?」などは以下の記事も参考にしてください。

学生でも借りられるおすすめカードローン5選!審査の不安も一挙解決

どの借入方法にも共通していえるのは「計画的に利用すること」と「返済日に遅れないこと」じゃ。特にカードローンは契約限度額の範囲内で追加借入を行え、月々の支払いも最低返済額以上なら自由に調整できて便利じゃが、返済スケジュールは自分で決める必要があるぞ。借りることだけでなく、返すこともしっかりと考えたうえで、カードローンを利用するようにしてくれ。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 無利息期間の適用には条件があります。

※3 審査結果によっては、電話で勤務先を確認する必要があります。その場合も申込者の同意なく、勤務先に電話をかけることはありません。

学生はカードローンと学生ローンのどっちを選ぶべき?

前述のとおり、学生がお金を借りる方法のひとつに「学生ローン」もあります。

学生ローンは大学生や専門学校生などの学生への融資に特化した貸金業者です。

「学生なら学生ローンの方が良いんじゃない?」と思うかもしれませんが、基本的には学生でも通常のカードローン会社をおすすめします。

消費者金融のカードローンに比べて学生ローンの上限金利はやや低く設定されているケースが多いですが、比較的規模の小さい業者が多く、サービスの充実度は大手消費者金融に劣ります。

消費者金融のカードローンと学生ローンの比較結果を表にまとめました。

消費者金融カードローンと学生ローンの違い

| 消費者金融カードローン | 学生ローン | |

|---|---|---|

| 上限金利 | 年18.0%程度 | 年16.0%~17.0%程度 |

| 最大限度額(融資額) | 500万円~800万円 | 50万円程度 |

| 年齢制限 ※1 | 基本的に20歳以上 | 18歳以上のところも多い |

| 本人の安定収入 | 必要 | 必要 |

| 必要書類 ※2 | 本人確認書類+収入証明書 | 本人確認書類+収入証明書+学生証など |

| 初回融資のスピード ※3 | 最短即日 | 最短即日だが、翌営業日になるケースも多い |

| 土・日・祝日の営業 | 審査対応あり | 休業日が多い |

| 勤務先への電話連絡 ※4 | 原則なし | 「なし」が多い |

| 無利息期間 | 「あり」が多い | 「なし」が多い |

| 毎月の返済額 | 利用残高に応じて最低返済額が決定される | 利息額以上の返済で良いケースもある |

| 返済の方法 | Web/ ATM/ 銀行振込/ 口座振替など | 銀行振込/ 店頭など |

※1 年齢制限は商品により異なります。

※2 申込内容・審査内容によっては収入証明書不要の場合もあります。

※3 契約には審査があります。申し込みの時間帯などによっては審査結果の連絡が翌営業日以降になることもあります。

※4 審査結果によっては、電話で勤務先を確認する必要があります。その場合も申込者の同意なく、勤務先に電話をかけることはありません。

ローンの金利は契約限度額(融資額)に応じて決まるのが一般的じゃ。学生の場合、大きな金額での契約は難しいため、上限金利が適用されるケースも多いじゃろう。そういう意味では学生ローンにもメリットはあるが、サービス全体の利便性は消費者金融カードローンの方が高いぞ。以下で詳しく説明していくので、申し込みの参考にしてくれ。

学生ローンは高卒以上なら20歳未満でも申し込めることがある

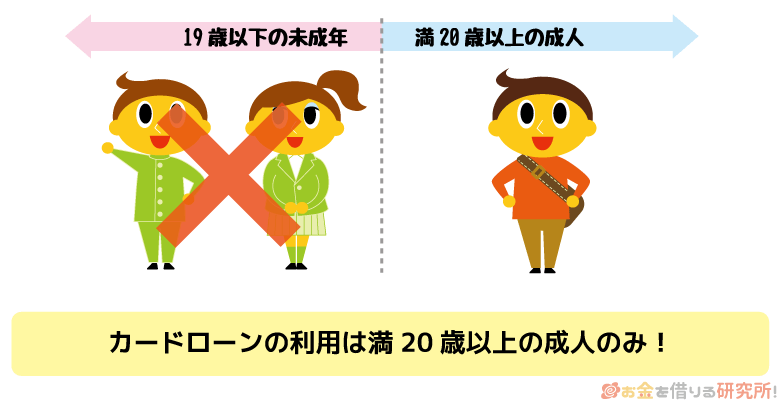

年齢制限は商品ごとに異なりますが、大手消費者金融カードローンの場合、ほとんどは「満20歳以上」となっています。

そのため、高校を卒業して、大学や専門学校などに通っていても、20歳未満の18歳や19歳の学生は申し込めません。

一方、学生ローンは高校を卒業していて、アルバイトなどで収入のある学生なら18歳や19歳でも申し込めるケースが多いです。

消費者金融の中にも18歳以上で申し込めるところはありますが、年齢制限に関しては学生ローンよりも厳しめだといえるでしょう。

学生ローンはアルバイト先への在籍確認をしない会社もある

カードローンの審査では申込者の安定収入の有無を確認するために「在籍確認」が行われます。

在籍確認は申込者の勤務先(アルバイト先)に電話をかけて行うのが一般的ですが、学生ローンの場合、「原則、バイト先への電話連絡なし」としているケースが多いです。

学生のアルバイト先に外部から連絡がくるケースは少ないため、学生のプライバシーに配慮して電話連絡なしとなっています。

ただし、大手消費者金融カードローンに限っていえば、「原則として電話での在籍確認なし」となっていて、基本的にバイト先に電話がかかってくることはありません。

以前は電話で在籍確認を行うのが一般的でしたが、現在は申込内容や提出書類などで勤務先を確認する方法に変わっていて、それらで不十分なケースのみ電話をかけています。

例えば、勤務先と自身の氏名を確認できる給与明細書や源泉徴収票などを用意できる場合は、バイト先への電話連絡を心配する必要はないでしょう。

電話での在籍確認なしのカードローンは以下の記事で紹介しています。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

大手以外の消費者金融、銀行などの金融機関、クレジットカード会社は電話連絡で在籍確認するケースが多いぞ。書面よりも電話で確認する方が確実ということじゃろう。ちなみに、大手消費者金融や学生ローンも書面などで勤務先を確認できないときは、電話連絡で在籍確認が行われるぞ。その場合は、事前に同意確認の連絡があり、勝手にアルバイト先へ連絡することは基本的にないから安心してくれ。

学生ローンは消費者金融に比べて上限金利を低く設定している

通常、カードローンの金利(実質年率)は契約限度額に応じて決まりますが、「はじめて契約する方」や「アルバイトで働く方」は商品の上限金利が適用されるケースも多いです。

学生も大きな限度額での契約は望めないため、基本的に上限金利が適用されると考えましょう。

大手消費者金融カードローンの場合、上限金利は年18.0%程度です。

一方、学生ローンは一般的な消費者金融よりも低い金利設定にしているケースが多く、年16.0%~17.0%程度が目安になります。

いずれも銀行カードローンと比べるとやや高めの金利ですが、通常の利息は消費者金融よりも学生ローンの方が抑えやすいでしょう。

ただし、大手消費者金融カードローンには無利息期間のあるキャッシングサービスが多いですし、借入金額が少額の場合、大きな利息の差にはなりません。

例として5万円を借りたときの利息を表にまとめました。

5万円を借りたときの利息

| 金利(実質年率) | 1日あたり | 30日あたり |

|---|---|---|

| 18.0% | 約25円 | 約740円 |

| 17.0% | 約23円 | 約699円 |

| 16.0% | 約22円 | 約658円 |

実際に負担する利息は金利、借入金額、借入期間によって変わってくるものの、そもそも学生はまとまった金額を借りるのが難しいので、金利による影響は小さいと思ってください。

カードローンの金利や利息の計算方法については以下の記事で詳しく解説しています。

学生ローンは卒業後に本格的な返済が始まるケースもある

基本的に消費者金融や銀行などで扱われているカードローンは、利用残高に応じて毎月の返済額が決定されます。

月々の返済額は商品によっても異なりますが、利用残高が10万円以下なら返済額は月5,000円以下になるでしょう。

ただし、利用残高に応じて決まるのは最低返済額(約定返済額)であるため、これに満たない金額の返済では延滞になってしまいます。

一方、学生ローンの場合、在学中は利息額以上が最低返済額になっている商品もあり、「バイト代の少ない月は利息のみを返済する」という選択肢も取れる点は学生ローンのメリットです。

その場合、本格的な返済は卒業後に開始することもできるので、学業や就活で忙しいタイミングも無理なく返済できるでしょう。

月々の返済額の決まり方は業者・商品によって異なるぞ。在学中でも通常どおり返済する必要がある学生ローンもあるから注意するのじゃ。どこから借りるにしても、事前に返済計画をしっかりと立てて、無理なく返済できるようにすることが重要じゃな。返済金額の決まり方についてもあらかじめチェックしておくと良いじゃろう。主なカードローンの返済額は以下の記事でまとめているぞ。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

学生ローンは大手カードローン会社に比べて不便な点が多い

消費者金融も、学生ローンも国・都道府県から貸金業者としての登録を受けて営業しています。

カードローンを扱うのは大手や準大手の消費者金融が多く、学生ローンを扱う業者に比べて事業の規模は大きいです。

事業規模の大きい大手の方がサービスの利便性は高く、学生ローンは大手消費者金融が扱うカードローンよりも不便な点が目立つでしょう。

例えば、学生ローンでは基本的にローンカードが発行されません。

大手消費者金融のように契約限度額の範囲内でコンビニや銀行などのATMで自由に必要な金額を借りることはできず、店舗や銀行窓口の営業時間外は融資を受けづらいです。

一部の学生ローンではローンカードを発行しているものの、自動契約機の設置はないため、実店舗に来店するか、郵送でカードを受け取る必要があります。

そのため、「自宅への郵送物を避けにくい」「即日融資を受けにくい」「追加借入のたびに手続きが必要」なども学生ローンのデメリットです。

前述のとおり、少額借入の場合、金利面でのメリットは小さいため、利便性の高い大手消費者金融のカードローンを選んでください。

学生がお金を借りられる代表的な学生ローンを比較

貸金業者として登録を受けている企業の中で、学生ローンを扱っているところは少数です。

そのため、選択肢は少なくなりますが、以下のようなところが代表的な学生ローンになります。

代表的な学生ローンの会社

| 学生ローン | 金利(実質年率) | 融資金額 | 最短即日融資 | 店舗 |

|---|---|---|---|---|

| カレッヂ | 15.00%~17.00% | 最大50万円 | ◯ | 高田馬場 |

| フレンド田 | 12.00%~17.00% | 1万円~50万円 | ◯ | 高田馬場 |

| アミーゴ | 14.40%~16.80% | 最大50万円 | ◯ | 高田馬場 |

| イー・キャンパス | 14.5%~16.5% | 1万円~80万円 ※1 | ◯ | 高田馬場 |

| マルイ | 12.00%~17.00% | 1万円~100万円 | ◯ | 高田馬場 |

| 友林堂 | 12.0%~16.8% | 1万円~30万円 ※2 | ◯ | 池袋 |

| 学協 | 16.4% | 1万円~40万円 | ◯ | 三軒茶屋・高幡不動 |

※ 契約には審査があり、申し込みの時間帯や審査により翌営業日以降の連絡になることがあります。

※1 学生時は最大50万円以内です。

※2 資金使途が限定されている目的ローンは最大50万円までです。

ほとんどの学生ローンは大学などが多い高田馬場に店舗があるのじゃ。基本的に申し込みはWebや電話で行えるが、来店や郵送による手続きが必要なケースもあるから注意してくれ。午前中に契約が完了すれば、最短当日の融資も可能じゃ。ただし、審査や手続きに時間がかかるケースも多く、一般的な消費者金融のカードローンよりも即日融資を受けるハードルは高いぞ。

カレッヂ

カレッヂは1977年に高田馬場で開業した老舗の学生ローンです。

学生ローンでは珍しくローンカード(カレッヂカード)を発行しているのが特徴で、銀行振込や店頭に持参しなくても、全国のセブン銀行ATM(※1)で返済できるようになっています。

セブン銀行ATMでの借り入れでは所定の手数料がかかるものの、返済時の手数料は無料です。

「店頭まで行かずに返済したい」「銀行振込の手数料を節約したい」という場合は、ローンカードで返済を行うと良いでしょう。

ちなみに、返済時に発行される利用明細で残高を確認することもできますが、カレッヂであればWebで利用残高を照会することも可能です。

Webでの残高照会に対応している学生ローンは少なく、基本的に電話などで確認しなくてはいけません。

在籍確認や在宅確認の電話連絡は原則なしで、来店なら郵送物も発生しません。

カレッヂは学生ローンの中では利便性が高いといえるでしょう。

| 金利(実質年率) | 年15.00%~17.00% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1,000円~50万円(18歳・19歳は最大10万円) |

| 申込条件 | 日本国籍の高卒以上の大学生、短大生、予備校生、専門学生であり、安定した収入があること。 |

| 必要書類 | 20歳以上で来店する場合:学生証、本人確認書類(運転免許証・マイナンバーカード・資格確認書から1点)、キャッシュカード等氏名を確認できるもの 20歳以上で銀行振込を希望する場合:学生証、本人確認書類(運転免許証・マイナンバーカード・資格確認書から2点)、キャッシュカード、住所確認書類(公共料金の領収書等)※2 |

| 卒業後の利用 | 可能 |

| 返済方式 | 元金自由返済方式 |

| 契約期間/ 返済回数 | 5年間/ 1回~60回 |

| 返済方法 | セブン銀行ATM/ 銀行振込/ 現金書留/ 店頭持参 |

| 即日の借り入れ | 平日14:00くらいまでの手続き完了(必要書類の確認を含む)で最短当日の振り込みが可能です。また、店頭であれば基本的にその場で融資を受けられます。 |

| 営業時間 | 平日10:00~18:00(新規申込の最終受付は17:30まで) ※ 土曜日・祝日は定休日です。 |

| 特徴 | ・セブン銀行ATMで利用可能なローンカードを発行 ・在宅確認、アルバイト先への在籍確認は原則なし ・来店できる場合には郵送物なし |

※1 セブン銀行ATMの利用可能時間は7:00~23:00です。

※2 必要書類は手続き方法(来店もしくは銀行振込)および年齢(20歳以上もしくは20歳未満)で異なります。20歳未満の場合は、原則として直近2ヶ月分の収入証明書も必要です。

フレンド田

フレンド田は高田馬場で30年以上の実績がある学生ローンです。

申し込みはWeb、電話、店頭窓口で行え、平日に加えて、土曜日も営業しています。

申し込みの時間帯などによっては難しいケースもありますが、最短で即日融資を受けることも可能です。

Webや電話で手続きする場合は、指定口座への振り込み(※1)になるため、すぐに現金を受け取りたいときは来店すると良いでしょう。

ただし、来店時には学生証や本人確認書類などの必要書類も持参しなくてはいけません。

持参を忘れると手続きできないケースもあるので、事前に必要書類を確認しておいてください。

| 金利(実質年率) | 年12.00%~17.00% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1万円~50万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・高卒以上の学生(大学生・短大生・専門学生・予備校生) ・指定の必要書類を提示できる方 ※2 ・安定した収入のある方 |

| 必要書類 | 学生証(必須)、運転免許証、資格確認書、マイナンバーカード、銀行のキャッシュカード、住民票または公共料金の領収書・請求書(現住所および氏名を確認できるもの)など |

| 卒業後の利用 | 可能 |

| 返済方式 | 元金自由返済方式 |

| 契約期間/ 返済回数 | 最長5年間/ 1回~60回 |

| 返済方法 | 店頭持参/ 銀行振込/ 郵便書留(現金書留) |

| 即日の借り入れ | 可能 ※3 |

| 営業時間 | 平日:10:00~18:00 土曜日:10:00~15:00(第2・4土曜日を除く) ※ 日曜日、祝日、ゴールデンウィーク、年末年始は定休日です。 |

| 特徴 | ・新規申込特典・友達紹介特典あり ・高卒以上なら申込可能 ・卒業後も利用できる |

※1 振込完了後、契約書類が発送されます。書類の受け取り後、必要事項を記入のうえ、1週間以内に返信してください。

※2 18歳、19歳の学生の申し込みに関しては、収入証明書の提出が必須です。直近の収入を証明する書類(1ヶ月分)を用意してください。

※3 申し込みの時間帯などによっては翌営業日以降の対応になる場合があります。

アミーゴ

アミーゴは高田馬場にある学生ローンですが、現在、店頭での接客は中止しており、Webで申し込みを受け付けています。(2025年11月時点)

新規申込時の金利は年14.40%~16.80%で、大手消費者金融カードローンよりも上限金利が低く設定されています。

また、審査時に収入証明書を提出できる場合は、年16.20%(収入証明書なしは年16.80%)の金利になるため、利息の負担を軽減しやすいでしょう。

加えて、学費目的ローンであれば年15.60%の金利になります。

学費や資格の取得、ダブルスクールなどで利用するケースでは、学費目的ローンを利用すると良いでしょう。

アミーゴの公式ホームページでは「クイック診断」で年収と他社借入金額から「お金を借りられるか?」を診断できるようになっています。

クイック診断の結果を確認してから実際の申し込みに進むようにしてください。

| 金利(実質年率) | 年14.40%~16.80% ※1 |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1万円~50万円 |

| 申込条件 | 20歳以上で安定した収入と返済能力があること。(要審査) ※2 |

| 必要書類 | 学生証や本人確認書類(運転免許証や資格確認書など)、銀行のキャッシュカードなど。 ※3 |

| 卒業後の利用 | 可能 |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 契約期間/ 返済回数 | 最長5年間/ 1回~60回 |

| 返済方法 | 銀行振込 |

| 即日の借り入れ | 融資決定後、最短10分で送金 ※4 |

| 営業時間 | 平日11:00~18:00 ※ 土・日・祝日は定休日です。 |

| 特徴 | ・来店不要のWeb完結で手続きできる ・上限金利の低い学費目的ローンあり ・限度額の範囲内なら返済途中でも追加借入が可能 ・在籍確認・在宅確認は原則なし |

※1 学費目的ローンの場合は年15.60%(実質年率)です。

※2 新規融資は満20歳~29歳までの学生(高校生を除く)に限ります。追加融資および再契約に年齢の上限はありません。

※3 給与明細などの収入証明書の提出が必要な場合もあります。

※4 時間帯によっては送金に時間がかかる場合もあります。新規申込時、即日での振り込みを希望する場合は、午前のうちに電話で連絡してください。また、追加融資は最短30分以内で送金可能です。

イー・キャンパス

イー・キャンパスは高田馬場にある学生ローンで、郵送物なしのWeb完結で融資を受けられます。

会員区分(新規申込/ 既存会員)や利用目的などにより適用される利率は異なりますが、はじめて申し込みをする学生で、学生証と免許証を提示できる方は年16.0%、それ以外の方は年16.5%の金利です。

一方、利用目的が学費や教習所、卒業旅行などの目的ローンは年15.5%、目的ローンで追加融資を受けるケースは年15.0%もしくは年14.5%の利率になります。 ※1

使い道が目的ローンで決められた資金使途に該当する方は、通常よりも利息の負担を軽減できるでしょう。

また、はじめてイー・キャンパスを利用する方には、30日間の無利息期間が適用されます。

無利息期間のある学生ローンは少ないので、この点もイー・キャンパスのメリットです。

| 金利(実質年率) | 年14.5%~16.5% ※2 |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1万円~80万円(在学時は50万円以内) |

| 申込条件 | 18歳~30歳までで、安定収入と返済能力を有すること(要審査) ※ 新規融資は30歳までの学生に限る(高校生不可)。 |

| 必要書類 | 学生証やマイナンバーカード、運転免許証、資格確認書、キャッシュカードなど。 ※3 |

| 卒業後の利用 | 可能 |

| 返済方式 | 借入金額スライドリボルビング方式 |

| 契約期間/ 返済回数 | 最長5年間/ 1回~60回 |

| 返済方法 | 店頭持参/ 銀行振込 |

| 即日の借り入れ | 申し込みから1時間~2時間程度で銀行口座への送金が可能 ※4 |

| 営業時間 | 平日:10:00~18:00 土曜日:10:00~16:00 ※ 日曜日や祝日、年末年始は定休日です。 |

| 特徴 | ・来店不要のWeb完結型学生ローンで郵送物なし ・より低金利な学費目的ローンや海外渡航目的ローンあり ・はじめての利用なら30日間無利息期 ・限度額の範囲内なら返済途中でも追加借入が可能 ・在籍確認・在宅確認は原則なし |

※1 目的ローンの契約には本人確認書類に加えて、資金使途や金額を確認できる請求書等が必要です。

※2 新規申込時の金利は年15.5%~16.5%です。学生の場合、学生証と免許証を提示できる方は年16.0%、それ以外の方は年16.5%の利率での融資になります。

※3 給与明細などの収入証明書の提示が必要なケースもあります。また、18歳・19歳の学生の方は、直近2ヶ月分の給与の金額の分かる書類が必須です。

※4 申し込みの時間や審査により翌営業日の入金になるケースもあります。

マルイ

マルイは高田馬場にある創業40年以上の学生ローンです。

即日振込は16:30までの契約完了が条件になりますが、店舗に来店できるなら17:00まで即日融資を受けられます。

マルイの通常金利は年12.0%~17.0%で、融資額は1万円~100万円です。

学生ローンの中では融資可能な最大金額が大きく、初回利用時、35万円以上の融資であれば金利は年15.9%以下になる点も特徴です。

審査にかかる時間は必要書類の提出を含む申込完了から平均30分となっているので、比較的スピーディにお金を借りられるでしょう。

マルイの店舗の営業時間は平日9:00~17:00です。高田馬場駅から徒歩1分の場所にありますが、申し込みはWebで済ませておく方がスムーズです。

銀行振込なら来店不要で借りることもできるため、都合の良い方法で手続きしてください。

| 金利(実質年率) | 年12.0%~17.0% ※1 |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1万円~100万円 |

| 申込条件 | 安定した収入のある学生。(要審査) ※ 大学生、大学院生、短大生、専門学生、予備校生など。 |

| 必要書類 | 学生証・運転免許証など ※2 |

| 卒業後の利用 | 可能 |

| 返済方式 | 元金自由返済 |

| 契約期間/ 返済回数 | 最長5年間/ 1回~60回 |

| 返済方法 | 店頭持参/ 銀行振込 |

| 即日の借り入れ | 平日16:30までの契約完了で即日振込 ※ 来店で融資を受ける場合は平日17:00まで。 |

| 営業時間 | 平日9:00~17:00 |

| 特徴 | ・在籍確認・在宅確認は原則なし ※3 ・初回契約時、35万円以上なら金利は年15.9%以下 ・審査結果の連絡は平均30分程度 |

※1 はじめての利用で、借入金額が35万円以上の場合は12.0%~15.9%(実質年率)です。

※2 申込者により必要書類が異なります。申し込み後の案内に従って、必要な書類を用意してください。また、収入証明書は原則必要ありません。ただし、「借入金額が50万円を超える場合」「他社借入との合計が100万円を超える場合」「申込者が20歳未満の場合」は収入証明書が必要です。

※3 審査の都合上、必要なケースは本人の了解を得たうえで、在籍確認を行います。

友林堂

友林堂は池袋にある学生ローンです。

学生ローンの金利は年12.0%~16.8%で、融資額は1万円~30万円となっています。

契約期間は3年間ですが、返済方式は「元金自由返済」なので、返済期日までに利息以上の金額を支払っていれば、元金部分の返済額は自由に調整できます。

そのため、学生時は負担を抑えて、就職してから返済のペースを上げることも可能です。

また、友林堂は最短即日融資にも対応しています。

ただし、営業時間や銀行振込の入金時間の関係で、翌営業日以降の入金になるケースもあるため注意してください。

友林堂の店頭での営業時間は平日の10:00~18:00で、土・日・祝日や年末年始は休業日です。

| 金利(実質年率) | 年12.0%~16.8% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1万円~30万円 ※1 |

| 申込条件 | 満20歳~33歳までの本人に安定した収入のある学生 |

| 必要書類 | 学生証・キャッシュカード・本人確認書類 ※2 |

| 卒業後の利用 | 可能 |

| 返済方式 | 元金自由返済 |

| 契約期間/ 返済回数 | 最長3年間/ 1回~36回 |

| 返済方法 | 店頭持参/ 銀行振込 |

| 即日の借り入れ | 平日14:50までの契約・手続き完了で即日の振り込み ※ ゆうちょ銀行の場合は平日17:30までです。 |

| 営業時間 | 平日10:00~18:00 |

| 特徴 | ・返済途中の追加借入も可能 ・在籍確認・在宅確認は原則なし ※3 |

※1 資金使途が限定されている目的ローンは最大50万円までです。

※2 運転免許証・資格確認書・パスポート+住民票のいずれか1点を用意してください。また、本人確認書類記載の住所と現住所が異なる場合は、現住所記載の公共料金(NTT/ NHK/ 電気/ 都市ガス/ 水道などいずれか1点)の領収書も必要になります。

※3 審査の都合上、必要なケースは本人の了解を得たうえで、在籍確認や在宅確認を行います。

学協

学協は三軒茶屋と高幡不動に実店舗がある学生ローンです。

Webで仮審査の申し込みを行った場合は、申込内容の確認の連絡後、本審査が始まり、最終的な審査結果は電話で連絡があります。

融資は銀行振込で行われ、後日、契約書類が郵送されることになります。

一方、来店で手続きする場合は、店内で審査完了を待ち、契約手続き後にその場で融資を受けられます。

学協は最短即日融資に対応していますが、時間帯によっては当日の振り込みが難しいこともあるため、お急ぎのケースは来店する方が確実でしょう。

さまざまな書類を持参する必要があるので、不明な点は事前にメールや電話で確認しておくと安心です。

| 金利(実質年率) | 年16.4% |

|---|---|

| 遅延利率(実質年率) | 年20.0% |

| 融資額・限度額 | 1万円~40万円 |

| 申込条件 | 本人に安定した収入のある学生(要審査) |

| 必要書類 | 学生証、本人確認書類(運転免許証や資格確認書など)、銀行のキャッシュカードなど。 ※1 |

| 卒業後の利用 | 可能 |

| 返済方式 | 元金自由返済方式 |

| 契約期間/ 返済回数 | 最長5年/ 1回~60回 |

| 返済方法 | 店頭持参/ 銀行振込 |

| 即日の借り入れ | 可能 ※2 |

| 営業時間 | 平日:9:30~18:00 土曜日:9:30~18:00 ※ 日曜日は定休日です。 |

| 特徴 | ・LINEの友だち追加で残高などを確認できる ・来店であればその場で融資可能 ・土曜日や祝日も営業している ・在籍確認・在宅確認は原則なし |

※1 20歳未満の場合は、給与明細書の提出も必要になります。

※2 申し込みの時間帯などにより翌営業日以降の連絡になる場合があります。

学生がカードローンなどでお金を借りる場合に注意すべき点

消費者金融のカードローンや学生ローン、クレジットカードキャッシングは申込条件を満たしていて、審査に通れば学生でも利用可能です。

ただし、社会人に比べて学生の返済能力は低く、お金を借りるうえで注意すべきことも多いです。

学生がカードローンなどを利用する際に注意すべき点についてまとめました。

学生がカードローンなどでお金を借りる場合に注意すべき点

- 借入残高がある場合、利息が日割りで加算される

- 返済の遅れは信用情報にも影響する

- 違法業者の利用は危険性が高い

- 借りられる金額は審査で決定される

- 借り入れが親バレする可能性もゼロではない

特に注意すべきなのは利息と信用情報への影響じゃ。計画的に利用している分には問題ないが、返済日に遅れてしまうと信用情報に傷がつくケースもあるぞ。信用情報への影響は数年続くこともあるので十分に注意するのじゃ。

借入残高がある場合、利息が日割りで加算される

お金を借りた場合、借入残高には日割りで利息が加算されていきます。

借りた金額だけを返せば完済できるわけではありません。

実際の利息は借入残高や日数、金利(実質年率)によって変わってきますが、1日単位で利息が増えていくことは覚えておきましょう。

基本的に学生が借りられる金額は多くありませんし、金利については法律による制限もあります。

そのため、1日で高額な利息が発生する可能性は低いものの、返済が長引けば、負担する利息も増えていきます。

学生ローンの中には「元金自由返済方式」を採用しているところも多く、その場合、毎月1回の返済日には利息のみの支払いでも問題ありません。

しかし、利息のみの支払いでは元金がいっさい減らず、返済にかかる期間は延びてしまいます。

どうしても難しいときは利息のみの支払いでも大丈夫ですが、事前に計画を立てて、決めた期間内に完済できるよう返済を進めましょう。

返済の遅れは信用情報にも影響する

カードローンや学生ローンなどを扱う企業は信用情報機関に加盟していて、返済能力の調査にも信用情報を利用しています。

また、ローンの契約内容や利用状況についても信用情報機関に共有されており、返済日を過ぎた場合は、契約者の信用情報に延滞の記録が登録されることになります。

延滞を解消すれば一定期間でその記録は抹消されますが、長期の返済遅れなどは5年以上も記録が残り、信用情報に傷をつける原因になるので注意してください。

信用情報に傷がついている場合、基本的にローンやクレジットカードなどの契約ができません。

信用情報は現在利用中の商品だけでなく、これから契約しようとしているローンやクレジットカードの審査にも影響することを覚えておきましょう。

違法業者は絶対に利用しない

消費者金融も学生ローンを扱う企業も国や都道府県から貸金業者として登録を受けて営業しています。

貸金業を行うためには国・都道府県からの登録が必要で、未登録で営業する違法業者は闇金になります。

闇金は正規の貸金業者が守るべきルールを破り、高すぎる金利でお金を貸したり、暴力的な取り立てを行ったりします。

小規模な消費者金融まで含めると貸金業者の数は多く、中には名前を聞いたことのないようなところもあると思いますが、大手以外を利用する際は必ず正規の業者であることを確認してください。

未成年の場合、親権者等の同意なく行った法律行為は取り消せるため、闇金のターゲットになるケースは多くありません。

一方、20歳前後の成人は学生であっても法律上大人であり、何かしらの金融トラブルに巻き込まれる可能性は十分にあります。

違法業者の利用から別のトラブルに発展するケースもあるので十分に注意しましょう。

借りられる金額は審査で決定される

学生ローンの場合、最大限度額(融資額)は50万円~100万円程度で、最大500万円~800万円程度の融資に対応している大手消費者金融カードローンに比べると借りられるのは少額です。

ただし、学生ローンも、カードローンも実際に借りられる金額は審査によって決定されます。

アルバイトによって毎月一定の収入を得ている学生の場合、多くても10万円~20万円程度での契約になるでしょう。

限度額を決める際には収入以外の部分もチェックしますが、社会人に比べて学生は審査で不利です。

申込条件を満たしているなら審査通過の可能性は十分にあるものの、大きな限度額での契約は難しいと思ってください。

ちなみに、消費者金融や学生ローンなどは総量規制の対象で、法律上、年収の1/3を超える金額(ほかの貸金業者からの借り入れを含む)は借りられません。

例えば、毎月5万円のアルバイト収入があり、年収が60万円の場合、「借りられるのは最大でも20万円まで」ということになります。

借り入れが親バレする可能性もゼロではない

消費者金融や学生ローンは申込者のプライバシーに十分配慮してくれるため、借り入れが周りに知られる可能性は低いです。

例えば、基本的に電話は、自宅ではなく個人のスマートフォンにかけますし、学生の申し込みであっても両親に連絡することはありません。

ただし、借り入れが親バレする可能性もゼロではありません。

カードローンなどの利用が親バレしないためには、以下のようなポイントに注意してください。

親バレせずに借りるためのポイント

- カードローンの返済日は絶対に守る

- 実家暮らしの学生は郵送物なしのカードローンを選ぶ

- 契約書類や利用明細の管理に注意する

- 連絡先は自分自身のスマホを指定しておく

- 住所や電話番号は常に最新の状態にしておく

大手消費者金融などであれば自宅への郵送物なしで契約することも可能ですが、返済日を過ぎている場合は、返済確認の書類が届くケースもあります。

また、登録されている番号に電話が繋がらなければ、確認のために書類を送るケースもあるでしょう。

学生が親バレせずにお金を借りるためのポイントの詳細は以下の記事で解説しています。

大学生が親にバレずにカードローンでお金を借りる!親バレしない方法とコツを解説!

学生がカードローンなどでお金を借りるための条件

繰り返しになりますが、学生も消費者金融などのカードローンでお金を借りることはできます。

ただし、誰でもお金を借りられるというわけではありません。

カードローンや学生ローンの利用にはいくつかの条件があり、ひとつでも満たせない項目があるなら審査に通ることはないでしょう。

学生がカードローンなどでお金を借りるための条件

- 未成年は利用不可!商品の年齢制限を満たしていること

- アルバイトなどで本人に安定した収入があること

- 指定された書類を提出できること

商品によって利用条件は異なるものの、主に上記3点がお金を借りるための条件になっているのじゃ。また、大手消費者金融カードローンの場合、借入診断を行うことで、「お金を借りられるか?」の目安をすぐに確認できるぞ。審査に不安があるなら、まずは借入診断を行ってみると良いじゃろう。

未成年は利用不可!商品の年齢制限を満たしていること

カードローンや学生ローンには年齢制限が設けられています。

2022年4月1日より成人年齢が20歳から18歳に引き下げられたものの、成人していても、20歳未満はお金を借りられないケースもあります。

加えて、学生ローンの場合は18歳や19歳でも申し込めるケースが多いですが、融資対象は高卒以上であり、満18歳であっても高校生は借りられません。

また、申込者が18歳や19歳の場合、消費者金融や学生ローンなどの貸金業者は収入証明書の確認を行います。

これは日本貸金業協会の自主ガイドラインに沿った対応であり、希望する融資額や他社借入状況に関係なく給与明細などの収入証明書の確認を実施しています。

申込者の年齢は運転免許証やマイナンバーカードなどの本人確認書類でも確認するため、年齢を偽って申し込んでも必ずバレます。

未成年の学生はカードローンや学生ローンなどの利用を諦めて、両親に相談するなど別の方法を取りましょう。

アルバイトなどで本人に安定した収入があること

カードローンや学生ローンは原則として担保や保証人が不要です。

この点は質屋や奨学金を利用するケースと大きく異なる部分ですが、担保・保証人が必要ないため、カードローンや学生ローンの審査では本人の収入が重視されます。

「両親からの仕送り」「不用品を売却して得たお金」「奨学金の振り込み」などはローン審査における収入に含まれません。

大学生の場合、アルバイトなどをしていないと審査には通らないと思ってください。

ローン審査に通るうえで重要になるのは安定性です。

学生で高額な融資を受けるのは難しいものの、年収が少なくても、毎月数万円の収入をアルバイトで得ているなら十分に審査通過の可能性はあるでしょう。

また、ローン審査では申込者の勤務先を確かめる「在籍確認」が実施され、申し込みフォームに記載された勤務先(アルバイト先)で本当に勤務しているのかもチェックされます。

大手消費者金融カードローンや学生ローンの場合、「原則、勤務先への電話連絡なし」としているところがほとんどですが、審査結果によっては電話で確認されるケースもあることは覚えておきましょう。

指定された書類を提出できること

カードローンや学生ローンでお金を借りるためには指定の書類を提出する必要があります。

必要書類は商品や審査内容などによって変わってきますが、一般的なカードローンの場合は、運転免許証やマイナンバーカードなどの本人確認書類および収入証明書(※1)の2種類(※2)で手続きできます。

その一方で、学生ローンの場合は、それらに加えて学生であることを確認するための「学生証」、振込先を確認するための「銀行のキャッシュカード」、自宅住所を確認するための「公共料金の領収書」などが必要になるケースもあるので注意してください。

学生ローンはカードローンに比べて手続きに必要な書類の数が多いです。

最短即日融資に対応している学生ローンもありますが、提出書類の不備で手続きに時間がかかってしまうケースもあるようです。

指定された書類を提出できなければ、お金を借りることもできません。

あらかじめ「どのような書類が必要なのか?」を確認しておきましょう。

学生の申し込みを受け付けているローンであっても、「高校卒業前の場合」「18歳未満の場合」「アルバイトなどによる収入がない場合」「指定された書類を提出できない場合」などは審査に通らないということじゃな。また、基本的な条件を満たしていても、審査の結果、融資を断られてしまうケースもあるぞ。審査に通るためのポイントは次章で解説するので、そちらの内容も参考にしてくれ。

※1 法令に基づき「1社から50万円超を借りる場合」および「複数社から100万円超を借りる場合」は収入証明書の提出が必須です。また、申込者の年齢が20歳未満のケースも収入証明書の提出を求められます。

※2 本人確認書類に記載の住所が現住所と異なる場合、現住所を確認できる補完書類(公共料金の領収書など)も必要になるケースがあります。また、手続きの方法によっては本人確認書類が2点必要なケースもあります。

学生は借り入れの審査に通りづらい?審査に通るためのポイント

消費者金融のカードローンなどは年齢と収入の条件を満たしていれば、学生も申し込めるケースが多いです。

ただし、消費者金融の審査が甘いわけではありません。

アルバイトで一定の収入を得ていても、審査に落ちてしまうケースはあるでしょう。

どのような学生がカードローンなどの審査に通りやすいのでしょうか?

審査に通りやすい学生の特徴、審査に通るためのポイントについてまとめました。

学生がカードローン審査に通るためのポイント

- 同じ職場で長期間アルバイトしている

- 現在の収入を証明できる書類を提出できる

- クレジットカードやスマホ料金などの支払いは遅れずに行う

- 電話や書類で勤務先を確認できるようにしておく

- 複数の商品に同時申込しない

学生のうちはどうしてもアルバイトできる時間が限られるじゃろう。そのため、社会人に比べると学生は審査に通りづらいのじゃ。審査通過の可能性を上げるためにも、以上のポイントをしっかりと押さえておいてくれ。

同じ職場で長期間アルバイトしている

勤続期間は収入の安定性を判断する際の材料になります。

そのため、同じアルバイト先で長期間勤務している方が、ローン審査においては有利です。

基本的に雇用契約が結ばれていて、初日の勤務を開始していれば、働き始めたばかりでもカードローンなどの審査は受けられます。

勤続年数に関して明確な基準があるわけではないものの、1年未満の場合、審査で不利になるケースもあるでしょう。

中には夏休みだけアルバイトをしたり、登録制のアルバイトでお金がないときだけ働いたりしている学生もいると思いますが、この場合には「収入が安定していない」と判断される可能性が高いので注意してください。

単発や短期のアルバイトで収入を得ている方は、少なくとも直近2ヶ月分の給与明細を提出できるようになってからの申し込みをおすすめします。

現在の収入を証明する書類を提出できる

カードローンや学生ローンの審査において収入証明書は、必須というわけではありません。

審査内容によっては収入証明書不要で審査を受けられるケースもあります。

ちなみに、1社から50万円超を借りる場合や複数社から100万円超を借りる場合は、法律上、収入証明書の提出が必須になりますが、学生はどちらにも該当しないケースが多いでしょう。

ただし、安定収入の有無や勤務先(アルバイト先)を確認するのに給与明細などを利用するケースもあるので、現在の収入を証明する書類を提出できるようにしておくと良いです。

直近1年間の収入を証明できる源泉徴収票、もしくは直近2ヶ月分の給与明細も準備しておいてください。

クレジットカードやスマホ料金などの支払いは遅れずに行う

ローン審査では信用情報を確認されることになります。

信用情報にはローンやクレジットカードなどの利用履歴が登録されているため、過去に支払い遅れがある場合は審査に通りづらいです。

また、スマホの機種代金を分割払いするのにも信用情報は利用されています。

残高不足などで月々のスマホ代が引き落とせなかった場合、機種代金の支払いも行えず、信用情報に延滞が登録されるケースもあります。

反対にこれらの支払いに遅れたことがなければ、信用情報の評価は良好でしょう。

普段、クレジットカードを利用していたり、スマホの機種代金を分割で払っていたりする人は支払い遅れに注意してください。

電話や書類で勤務先を確認できるようにしておく

カードローンや学生ローンの審査では申込者の勤務先を確かめる「在籍確認」があります。

在籍確認の方法はローン会社により異なるので、どのような方法で確認されるかも事前に把握しておきましょう。

例えば、大手消費者金融カードローンや学生ローンの場合、「原則、勤務先への電話連絡なし」というところが多いです。

ただし、提出書類や申込内容などで十分な確認が取れないケースは電話で在籍確認します。

在籍確認できなければ審査にも通らないため、電話や書類で勤務先を確認できるようにしておいてください。

もし電話での確認が難しいようなら、あらかじめローン会社の担当者に相談しておきましょう。

通常、電話で在籍確認を行っていても、事前に相談があれば別の方法で勤務先を確認してくれるケースもあります。

ちなみに、勤務先に電話をかける際はプライバシーに十分配慮してくれ、申込者以外に具体的な用件を伝えることはありません。

「◯◯さんは、いらっしゃいますでしょうか?」と取り次ぎを求めるだけで、本人が代わるか、働いていることの分かる返答があれば在籍確認は完了です。

在籍確認は本人不在のタイミングでも問題なく行えるぞ。そのため、電話に代わりたくない場合は、自分のシフトが入っていない日に申し込みをするのじゃ。「本日、◯◯は休みで明日の午後から出勤する予定です。」といったような返答があれば、勤務先の確認は行えたことになるぞ。バイト先の上司や同僚から「△△さんから電話があったよ。」といわれるかもしれんが、それ以上、詮索されることはないじゃろう。それでも心配なら「クレジットカードの申し込みをしたので、バイト先の確認だったみたいです。携帯にも電話が来ていました!」など言い訳を用意しておくと安心じゃな。

複数の商品に同時申込しない

ローンの審査に不安があっても短期間に複数の商品に申し込むのはNGです。

信用情報にはローンの申込履歴も登録されるため、短期間に複数の商品に申し込んでいると、返済能力を疑われ、審査に通りづらくなるケースもあります。

信用情報に申込履歴が登録されるのは6ヶ月間です。

一度審査に落ちて、すぐに別の商品に申し込む程度であれば問題ないでしょうが、過去6ヶ月に3社、4社と申し込んでいるなら注意しましょう。

複数の商品を同時に申し込むことはせずに、1社ずつ審査を受けるようにしてください。

もしすでに複数の商品の審査を受けていたなら、前回の申し込みから6ヶ月の期間を空けることをおすすめします。

【学生向け】お金を借りられない場合の対処法

消費者金融のカードローンや学生ローンなどの利用には必ず審査があります。

そのため、審査に通らずお金を借りられないケースもあるでしょう。

また、「アルバイトをしていない」「18歳未満である」など最低限の利用条件を満たしていないケースも審査には通りません。

もしお金がなくて困っているなら以下のような方法も検討してください。

学生向けのお金がない場合の対処法

- 単発バイトで稼ぐ

- 支出を見直して節約する

- 不用品を売却する

- 後払いアプリで支払いを先送りする

- 奨学金の利用を検討する

どの方法が適切かは「お金を何に使うか?」や「いつまでに必要か?」「いくら必要か?」などによって異なります。

例えば、「月末までに1万円で良いから手に入れたい!」というようなケースであれば単発バイトや不用品を売却することで対応できますし、「欲しいものがあるけど、次の給料日まで日数がある……」というときは後払いアプリも便利です。

一方、「学業に専念したいのに、学費や生活費のためにバイトを減らせない」などのケースでは、奨学金の利用も選択肢になるでしょう。

消費者金融や学生ローンで借りる以外にも選択肢はあるので、現在の状況にあった対処法を選択するようにしてください。

奨学金や教育ローン、学生ローンなどの違いについて

学費などを借りる方法としては奨学金や教育ローンもありますが、学生ローンとはどのような違いがあるのでしょうか?

奨学金と教育ローン、学生ローンの違いを表にまとめました。

奨学金と教育ローン、学生ローンの違い

| 奨学金 | 教育ローン | 学生ローン | |

|---|---|---|---|

| 借主 | 学生本人 | 学生の保護者 | 学生本人 |

| 保証人・連帯保証人 | 必要 | 保証会社を利用 | 原則不要 |

| 利用目的 | 学費や生活費など | 学費や生活費など | 原則自由 |

| 金利 | 年1.0%前後 | 年3.0%~5.0%程度 | 年16.0%~17.0%程度 |

| 学力基準 | あり | なし | なし |

| 所得制限 | あり | なし | なし |

| 返済開始時期 | 貸与終了から一定期間の経過後 | 借入翌月以降 | 借入翌月以降 |

※ 制度・商品により異なります。

重要な部分のひとつは借主です。

奨学金や学生ローンは学生自身が借主になりますが、教育ローンは子どもの教育資金を借りるために両親などの保護者が利用するものです。

そのため、教育ローンで借りたお金の返済義務は保護者にあり、学生にはありません。

ただし、奨学金については保証人および連帯保証人を必要とするケースが多く、借主は学生自身ですが、保証人や連帯保証人となる家族・親族にも返済義務が生じることはあります。

一方で、奨学金の金利は、教育ローンよりもさらに低く設定されています。

民間の金融機関や貸金業者が扱うローンは利益目的なのに対して、日本学生支援機構などの奨学金制度は、経済的な理由で修学が難しい学生への支援が目的です。

制度により金利は異なるものの、金利は非常に低く、中には無利子の奨学金や返還の必要がない貸与型の奨学金などもあります。

学費や在学中の生活費などを借りるのであれば、奨学金や教育ローンなどの方法もあるので、資金使途などに応じて適した方法を選択してください。

学生ローンや学生のカードローン利用などに関するよくある質問

カードローンの申し込みには親権者の同意が必要?

民法では未成年者が単独で契約行為をすることはできないとされており、親権者の同意なしで行ったカードローンなどの契約は取り消しできる場合もあります。

ただし、基本的にローンの申し込みは満18歳以上もしくは満20歳以上からで、未成年の申し込みはできません。

年齢制限は商品ごとに異なりますが、カードローンを利用できるのは成人のみです。

そのため、そもそも親権者の同意は不要であり、カードローンや学生ローンなどは保証人も必要ありません。

「自宅への電話連絡なし」かつ「郵送物なし」で契約できるサービスもあるので、返済遅れや書類の管理に注意していれば家族にバレる危険性はほぼないでしょう。

消費者金融を利用すると就活に影響する?

消費者金融を利用すると就活に影響すると勘違いしている人もいるかもしれませんが、その心配はしなくて大丈夫です。

カードローンや学生ローンなどの利用状況は信用情報に登録されますが、それらを一般の企業などが調べることはできません。

基本的に信用情報を閲覧できるのは本人と申込者から同意を得た信用情報機関の加盟企業(消費者金融やクレジットカード会社、銀行など)だけです。

また、加盟企業も同意なく調べることはできませんし、決められた目的(与信調査など)以外で信用情報を活用することも禁止されています。

あくまでも信用情報はローンやクレジットカードなどの審査に利用されるものであり、それが採用試験などに使われることはないと考えてください。

カードローン会社から両親に連絡が行くことはある?

カードローンの契約に保証人や保護者の同意などは必要ありません。

申し込みの段階で両親の連絡先を申告することもないため、基本的に本人以外に連絡が行くことはないです。

例えば、返済日を過ぎている場合も、返済確認の連絡がスマホにありますが、しっかりと対応し、すぐに返済すれば大きな問題にはならないでしょう。

その一方で、延滞していて契約者本人と連絡が一切取れないケースや返済を長期間滞納しているケースなどは、自宅に電話がかかってきたり、督促の書類が届いたりすることもあるので注意してください。

カードローンや学生ローンの契約中に学校を卒業すると完済しないといけない?

カードローンにも契約期間や最長返済期間は設けられていますが、基本的に自動更新されていくため、卒業後もそのまま利用することが可能です。

また、通常、学生ローンについても卒業後も利用可能で、学校を卒業するタイミングで一括返済を求められることはありません。

卒業後も契約によって決められた金額を返済していけば良いですし、同じ条件で追加融資を受けられるケースも多いです。

ただし、学校を卒業して就職したら、カードローン会社に登録されている情報を変更してください。

住所や勤務先などが変わった場合には、速やかにローン会社に届け出をする義務があります。

届け出をしないのは利用規約に違反するので、卒業したら忘れずに手続きをしましょう。

学生がお金を借りる場合、学生証は本人確認書類になる?

在学している大学などで発行された学生証にも氏名などは記載されています。

ただし、消費者金融などのカードローン審査を受ける場合、学生証は本人確認書類になりません。

学生ローンでは学生であることの確認のために学生証が必須書類のひとつになりますが、通常、それとは別に運転免許証やマイナンバーカードなども必要です。

また、契約手続きの方法によっては本人確認書類が2点必要だったり、住所確認書類として公共料金の領収書も必要になったりします。

特に学生ローンは契約に必要な書類が多く、両親と同居していて、公共料金の領収書のみでは自宅住所を確認できないケースなどでは、自身の氏名が記載されている宅配便の伝票などが必要になることもあるので事前に確認しておきましょう。

どうしても返済できないときはどうすれば良い?

カードローンや学生ローンでお金を借りた場合、毎月1回の返済が必要です。

返済額は商品によって異なりますが、月々の返済がどうしても難しいケースは、できるだけ早くローン会社に連絡しましょう。

返済日を過ぎれば返済確認の連絡がきますし、連絡を放置していると督促書類が届くこともあります。

ローン会社からの連絡を待つのではなく、自分から連絡をして、返済の相談をしてください。

事前に連絡をしておけば書類の郵送などを猶予してもらえることもありますし、連絡なしで延滞するよりも印象は良いです。

また、将来的にも返済が難しいときは、両親に相談することも検討しましょう。

返済遅れは信用情報に記録され、数年にわたって影響が続く危険性もあります。

延滞中は遅延損害金も発生し、期間が長引けば返さないといけない金額も増えるため、早期に解決することが重要です。

学生が銀行からお金を借りるのは難しい?

銀行カードローンの場合、「アルバイトなどで収入を得ていても、学生の申し込みは不可」となっていることもあるので注意してください。

例えば、「イオン銀行カードローン」「セブン銀行カードローン」「関西みらい銀行カードローン」「静岡銀行セレカ」などは学生の申し込みが不可となっています。

中には学生が申し込める商品もありますが、銀行のローン審査は厳しく、審査に通るのは難しいです。

学生の場合、アルバイトをしていても父親(母親)の扶養家族の範囲内というケースが多く、年収の額や収入の安定性の面からいっても評価は低くなります。

銀行カードローンは社会人も審査に落ちるケースがそれなりにあるので、基本的にカードローンは消費者金融が扱っている商品を選びましょう。

また、銀行カードローンは低金利といっても、借りる金額が小さいときには利息の差も大きくはなりません。

例えば、10万円を年18.0%の金利で借りた場合と年15.0%の金利で借りた場合の1ヶ月あたりの利息は次の通りです。

消費者金融と銀行カードローンの利息差

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 金利(実質年率) | 年18.0% | 年15.0% |

| 1日あたりの利息 | 49.3円 | 41.0円 |

| 1ヶ月(30日)あたりの利息 | 1,479円 | 1,232円 |

※ 1日あたりの利息は小数点第二位以下を切り捨てています。

金利年3.0%の違いがあっても、1日あたりの利息はおよそ8円、1ヶ月あたりでもおよそ250円の差にしかなりません。

この計算結果から分かるように、10万円くらいの借り入れであれば低金利な銀行カードローンを選ばなくても十分に返済の負担は小さいのです。

借り過ぎや返済遅れなどには注意すべきですが、学生には利便性が高く、最低1万円から契約できる消費者金融のカードローンをおすすめします。

【まとめ】学生でもカードローンを利用できる!アルバイト収入がある方は消費者金融がおすすめ

消費者金融のカードローンであれば年齢制限を満たしていて、アルバイトなどで毎月一定の収入を得ているなら学生も申し込めます。

学生は社会人に比べて審査で不利になるケースもありますが、基本的な申込条件を満たしている場合は、十分に審査通過の可能性があるでしょう。

銀行などの金融機関やクレジットカード会社のカードローンの審査は消費者金融に比べて厳しいといわれていますし、中には「学生の申し込みは不可」となっている商品もあります。

消費者金融の審査も甘くはないものの、最低1万円から契約できる商品が多く、安定していれば高額な収入は求められません。

また、大手消費者金融カードローンは学生でも申し込める旨が公式ホームページに記載されているので、安心して申し込みを行ってください。

大手消費者金融のカードローンには「最短即日融資に対応している(※1)」「原則、勤務先(バイト先)への電話連絡なし(※2)」「無利息期間のある商品が多い」「郵送物なしで契約できる」「スマホだけで手続き可能」「担保・保証人不要」「資金使途が原則自由」などメリットが多いです。

ただし、お金を借りる以上、利息の負担は必要になりますし、延滞などの返済トラブルは信用情報にも影響します。

カードローンに限った話ではありませんが、借り入れは計画的に行うようにしましょう。

※1 申し込みの時間や審査により翌営業日以降の連絡になる場合があります。

※2 審査結果によっては、電話で勤務先を確認する必要があります。その場合も申込者の同意なく、勤務先に電話をかけることはありません。

FP伊藤氏 ファイナンシャルプランナー伊藤亮太氏のコメント

不意の出費をまかなう際にカードローンを利用する場合、翌月返済することで借入れはなくなります。1ヵ月だけお金を借りるのであれば、金額にもよりますが利息もそこまで大きなものにはなりません。そのため、普段から利用するというよりは、本当にお金に困った時のみに利用するなど利用の仕方を考えた上で、皆さんにとって効果的、都合の良いカードローンの利用を検討すべきです。また、必ず返済することを心がけてください。そのためには、借りる前に、来月返せるかどうかなどシミュレーションを行っておくべきです。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。