PayPay銀行 カードローンはスマホアプリ対応のキャッシングサービスです。

借入専用のローンカードの発行はありませんが、キャッシュカードにローン機能を付けられるため、すでにPayPay銀行の普通預金口座を持っている人はスムーズにお金を借りられるでしょう。

ただし、PayPay銀行 カードローンの契約には必ず審査があります。審査で一定の返済能力があると認められなければ、カードローンの契約は行えません。

この記事ではPayPay銀行 カードローンの審査について詳しくまとめました。

「審査で見られるポイント」「審査に通るための最低条件」「審査にかかる時間」「審査の流れ」「審査に落ちやすい人の特徴」などを解説していくので、PayPay銀行 カードローンの申し込みを検討中の方はぜひ参考にしてください。

PayPay銀行 カードローンは「30日間の無利息特約」や「残高不足サポート機能」などサービスが充実しておる。しかし、一般的に銀行カードローンの審査は、消費者金融よりも厳しいといわれておるのじゃ。また、PayPay銀行 カードローンの場合、契約にはPayPay銀行の普通預金口座が必要じゃぞ。カードローンの申し込みのために口座開設も行おうと考えている人は特に慎重に検討してくれ。

目次

- PayPay銀行 カードローンの審査内容

- PayPay銀行 カードローンの審査に通るための最低条件とは?

- PayPay銀行 カードローンの審査にかかる時間はどれくらい?

- PayPay銀行 カードローンの審査の流れ

- PayPay銀行カードローンの審査の特徴

- PayPay銀行 カードローンの審査では収入証明書も必須?

- PayPay銀行 カードローンの審査基準は甘い?

- PayPay銀行 カードローンの審査に落ちやすい人の特徴

- PayPay銀行 カードローンの審査に落ちたらどうすれば良い?

- PayPay銀行 カードローンの新規契約以外で審査が行われる主なケース

- PayPay銀行 カードローンの審査に関するよくある質問

- 【まとめ】PayPay銀行 カードローンの審査は甘くない!審査に落ちたなら消費者金融がおすすめ

PayPay銀行 カードローンの審査内容

まずは、PayPay銀行 カードローンの審査内容について確認していきましょう。

PayPay銀行に限らずローンを組むときには審査があります。

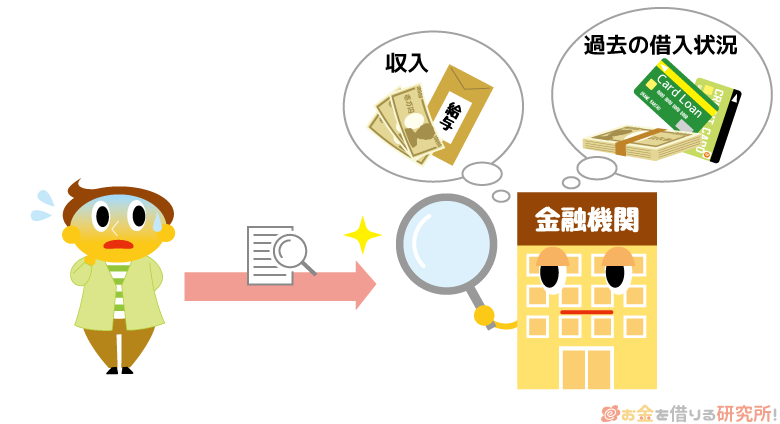

お金を返せない相手に融資してしまうと、貸したお金は返ってこないので、様々な項目をチェックして「この人は本当にお金を返せるのか?」ということを判断するのです。

カードローンの審査では色々な項目を見られますが、それらは大きく「属性情報」と「信用情報」に分けられます。

PayPay銀行 カードローンの主な審査内容

- 属性情報:申込者個人の属性に関係する情報

- 信用情報:信用情報機関に登録されている信用取引に関する情報

カードローンの詳細な審査基準はどの商品でも公開されていません。しかし、審査でチェックするポイントは基本的に一緒で、主に属性情報と信用情報から返済能力の有無を判断しています。

以下では「具体的にどのような部分を審査しているのか?」について解説していきます。

申込内容・属性情報から返済能力をチェック

属性情報とは「どのような仕事をしているか?」「正社員か?アルバイトか?」「年齢は何歳か?」「扶養する家族はいるか?」などの申込者個人の属性に関する情報のことです。

申し込みフォームに入力するような「年齢」「勤務先」「勤続年数」「年収」「雇用形態」「保険証の種類」「家族構成」「居住形態」「居住年数」などが属性情報に該当すると考えてください。

カードローンの申し込みに担保や保証人はいりません。そのため、審査で重要になるのは「申込者本人に十分な返済能力があるか?」で、これらの属性情報をもとに返済能力の評価を行っていきます。

また、申し込みフォームには、他社借入の状況も入力します。高収入であっても、年収に対して他社借入の金額が多ければ、返済能力の評価は低くなるでしょう。

返済能力の評価のベースとなるのは年収や雇用形態などですが、さまざまな項目をチェックして、「審査基準を満たすだけの返済能力を有しているか?」が判断されることになります。

基本的に銀行や大手消費者金融カードローンなどでは各項目を数値化するスコアリング審査を採用しているぞ。スコアリング審査はコンピューターで行うことで、客観的に返済能力を評価できるだけでなく、スピーディに結果を回答できるのも特徴じゃ。ただし、カードローンの審査では、申込内容を鵜呑みにするわけではないぞ。申込内容に間違いがないかは、提出書類や勤務先への電話連絡、信用情報の照会結果なども利用して確認するのじゃ。

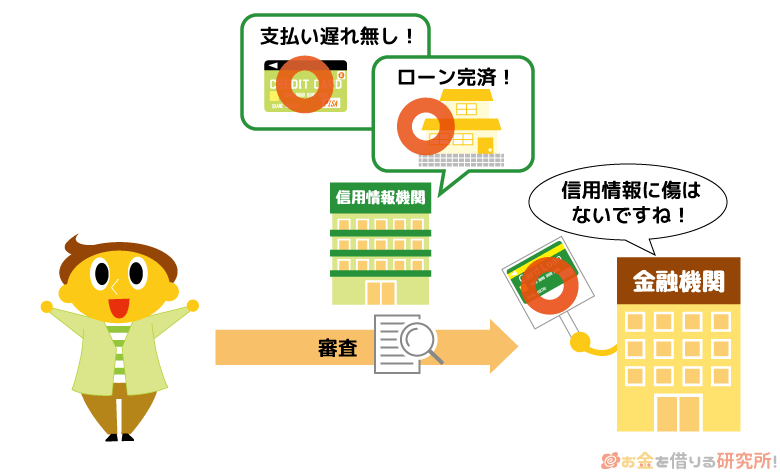

信用情報から過去に返済トラブルを起こしていないかをチェック

属性情報と並んで重要になるのが信用情報です。

何となく信用情報という言葉は聞いたことがあるかもしれませんが、簡単にいえば、これまでのクレジットカードやローンの申込情報・利用状況の記録になります。

信用情報の審査で重要なポイントは「過去に返済トラブルを起こしていないか」だと思ってください。「これまで支払いに遅れたことがない」「大きなローンを完済した経験がある」といった内容はプラスになります。

その一方で、ローンやクレジットカードなどの支払いに遅れた記録、債務整理や強制解約の情報は信用情報の評価を著しく下げることになります。

信用情報をどのように評価するかは金融機関によって異なりますが、いわゆる「信用情報がブラックな状態」だと審査に通る可能性は非常に低いです。

加点があることよりも、大きな減点がないことが大切だと考えましょう。大手は審査項目を機械的に評価していく仕組みなので、信用情報に延滞、債務整理などの情報が載っていると自動的に否決となる可能性もあるので注意してください。

信用情報に傷がある場合、現在安定した収入があっても「融資をするリスクが高い」と判断されてしまうのじゃ。信用情報機関には「株式会社日本信用情報機構(JICC)」「株式会社シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」の3つがあるぞ。それぞれで管理されている自身の信用情報については開示してもらうことも可能じゃ。「延滞の記録が残っているか確認したい」「収入があるのになぜか審査に通らない」という人は、自身の信用情報を取り寄せてみても良いじゃろう。

PayPay銀行 カードローンの審査に通るための最低条件とは?

PayPay銀行 カードローンの詳細な審査基準は非公開で、たとえ審査に落ちた場合でも、その理由を教えてもらうことはできません。

そういわれると、「審査に通るかな?」「申し込んで大丈夫かな?」と不安になってきますよね。

審査基準については非公開ですが、申込条件は公表されているので、申し込みの前に以下の4点を確認しておくと良いでしょう。

PayPay銀行 カードローンの申込条件

- 申し込める年齢は満20歳~70歳未満まで

- 申し込みには安定した収入が必須

- カードローンの利用にはPayPay銀行の口座が必要

- 一定の審査基準を満たし、保証会社の保証を受けられること

①「申し込める年齢は満20歳~70歳未満まで」や③「カードローンの利用にはPayPay銀行の口座が必要」は分かりやすいですね。

その一方で、②「申し込みには安定した収入が必須」や④「保証会社の保証を受けられること」は補足がいると思うので、特にこの2点を重点的に説明していきます。

- 申し込める年齢は満20歳~70歳未満まで

PayPay銀行 カードローンには年齢制限があり、申し込めるのは満20歳~70歳未満の方です。

一般的な銀行カードローンと比べて上限年齢は高めに設定されています。また、借り入れできるのは満73歳になる誕生月の月末までで、それ以降、新たにお金を借りることはできません。

- 申し込みには安定した収入が必須

PayPay銀行 カードローンの申し込みには「仕事をしていて、安定した収入があること」というのも条件になっています。そのため、収入のない無職の方の申し込みはできません。

一方、パート・アルバイトなどの非正規雇用でも、働いていて毎月一定の収入を得ているなら大丈夫です。

「安定した収入」というと少しイメージしにくいかもしれませんが、普通に働いていて毎月一定の収入があるなら条件を満たしていると考えて良いでしょう。安定しているといえないのは「収入のある月とない月がある」「定職についていない」といったような状態を指します。

- カードローンの利用には口座が必要

カードローンを契約するためには、PayPay銀行の普通預金口座が必要になります。消費者金融や、他の銀行カードローンだと特定の口座が不要な場合も多いですが、PayPay銀行のカードローンは口座を持っている方向けのサービスです。

ただし、申込時点で口座を持っていない人も、PayPay銀行の公式ホームページからカードローンと口座開設の同時申込ができます。わざわざ事前に口座開設してから、カードローンに申し込みをする必要はないので、同時申込すると良いでしょう。

PayPay銀行 カードローンの返済方法は自動引き落としで、PayPay銀行の普通預金口座から月々の返済額が引き落とされることになります。

ちなみに、カードローンの契約に必要なのはPayPay銀行の普通預金口座なので、法人・個人事業主用のビジネス口座での申し込みはできません。

- 保証会社の保証を受けられることが条件

PayPay銀行 カードローンの申し込みには安定した収入が必須ですが、収入さえあれば大丈夫なわけではありません。

契約には保証会社の利用が必要で、銀行に加えて、保証会社も申込内容や信用情報などから返済能力の有無を判断します。

また、保証した人物の返済能力が失われた場合、保証会社には債務を肩代わりする役目もあります。十分な返済能力がない人を保証するのはリスクが高いため、保証審査はより慎重に行われるでしょう。

最終的な判断はPayPay銀行が行いますが、保証会社から保証を受けられるのであれば契約できる可能性は高いです。

年齢制限と口座の有無については自分自身でチェックできるじゃろう。問題は「安定した収入があるといえるか?」「保証会社の保証を受けられるか?」という部分じゃな。こればかりは審査を受けてみなければ分からんが、信用情報に問題がなく、仕事をしている人(毎月一定の収入がある人)なら大きな心配はいらんじゃろう。記事の後半ではカードローンの審査に落ちやすい人の特徴も紹介しているぞ。審査に不安がある人はそちらも確認してみてくれ。

PayPay銀行 カードローンの審査にかかる時間はどれくらい?

カードローンでお金を借りようと考えている場合、急いでいることも多いと思います。どんなに便利なカードローンでも、お金が必要なときに借りられなければ意味がありません。

銀行は消費者金融に比べると審査に時間がかかる傾向ですが、PayPay銀行 カードローンの場合はどれくらいなのでしょうか?

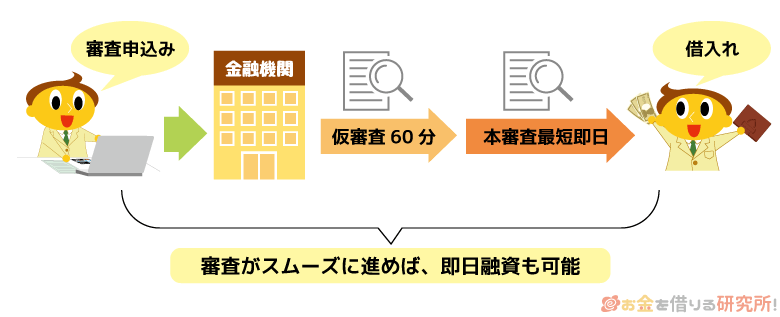

仮審査は最短60分で完了!最短即日で審査審査結果がわかる

PayPay銀行 カードローンの審査は仮審査と本審査の二段階に分かれています。

仮審査については保証会社が担当するケースが多く、PayPay銀行 カードローンの場合は最短60分(※1)で審査結果を回答してくれます。

PayPay銀行 カードローンは審査結果をメールでお知らせしてくれるので、申し込み時に登録したメールアドレスを確認してください。本審査については、最短当日に審査結果がわかります。

ただし、審査状況(※2)や書類の提出状況によっては時間がかかる場合があるので、できるだけ早めに申し込む方がよいでしょう。

特にPayPay銀行 カードローンの場合は、契約にPayPay銀行の普通預金口座が必要です。口座開設はカードローンとの同時申込も行えますが、すでに口座を持っている人に比べて手間がかかるでしょう。

PayPay銀行 カードローンであればキャッシュカード到着前でも、PayPay銀行アプリのカードレスATMで借り入れ(※3)できます。口座開設の同時申込をしていて、少しでも早くお金を借りたい人は、カードレスATMのサービスを利用してください。

銀行カードローンを新規契約する場合、基本的に最短で翌営業日の利用になるぞ。PayPay銀行のように比較的スピーディに対応してくれる金融機関もあるが、大手消費者金融カードローンに比べると審査・手続きに時間がかかりやすいのじゃ。「どうしても今日中にお金を借りたい!」といった緊急性の高いケースでは、大手消費者金融などの最短即日融資に対応しているカードローンを選ぶべきじゃな。

※1 申込内容や混雑状況により60分以上の時間がかかることもあります。

※2 PayPay銀行の普通預金口座をお持ちの方は、「ローンアプリ」より審査状況を確認できます。

※3 カードローンの契約が完了している場合、借り入れが可能です。ただし、口座開設申込時に顔写真を撮影、またはマイナンバーカードを読み取った方のみ利用できます。また、借り入れなどの取り引きには、トークン登録が必要です。トークンアプリをインストールして、初期設定を行ってください。

土・日・祝日は休業日!審査回答は原則平日の営業時間内に行われる

大手消費者金融の場合は、土・日・祝日も平日と同じように審査業務を行ってくれるところが多いです。

しかし、PayPay銀行はネットバンクで実店舗を持たないものの、土・日・祝日は休業日でカードローンの審査を行いません。

銀行カードローンの場合、審査の際に警察庁データベースへの照会も実施していて、反社会的な組織に属していないことの確認を行っています。

照会結果は平日に回答されるということもあり、銀行カードローンの場合、土・日・祝日は審査を行っていないところが多いので急いでいる人は注意してください。

PayPay銀行からの審査結果の連絡は、原則として平日の営業時間内に限られます。平日9時~17時が営業時間になっていて、消費者金融のカードローンに比べると審査対応時間が短い点を覚えておいてください。

例えば、金曜日の夕方の申し込みの場合、審査開始は翌週月曜日以降になる可能性が高いです。週末や祝日の申し込みで、融資を急いでいる人には、銀行以外のカードローンをおすすめします。

土曜日・日曜日や祝日でも即日融資でお金を借りられるカードローン!土日祝は借入方法がポイント

PayPay銀行 カードローンの審査の流れ

PayPay銀行カードローンの審査は以下のような流れで進んでいきます。

PayPay銀行 カードローンの審査の流れ

- 公式ホームページから申し込みを行う

- 案内に従って必要書類をアップロードする

- 申込内容や信用情報などの確認後、仮審査結果の連絡がある

- 提出書類や勤務先などの確認が行われ、本審査結果の連絡がある

- 契約手続き完了のメールが届いたら借入可能

PayPay銀行 カードローンの場合、口座の有無などによって手続きの内容や流れが変わるケースもあります。

ちなみに、銀行口座を開設するのにも審査が必要です。申込内容に不備があるケースなどでは、口座開設を断られることもあり、その場合はカードローンの契約もできないことになります。

カードローンの契約も、口座開設も審査結果の理由を教えてもらうことはできません。申込内容や提出書類に不備がないように注意しましょう。

「(旧)カードローン」や「(旧)クレジットライン」を契約中の方は、PayPay銀行 カードローンへの切り替えも可能じゃ。その場合も審査はあるが、旧タイプの商品よりも利用限度額や適用金利などの貸付条件が悪化することはないぞ。また、審査の結果、切り替えが認められなかったケースでも、旧タイプの商品はそのまま利用できるから安心してくれ。

PayPay銀行カードローンの審査の特徴

PayPay銀行 カードローンの審査は以下のような特徴があります。

PayPay銀行カードローンの審査の特徴

- 利用限度額は返済能力に応じて決まる

- 勤務先の確認(在籍確認)は電話で行われる

- 審査は銀行だけでなく、指定の保証会社も担当する

特に「はじめてお金を借りる人」「銀行カードローンを利用したことがない人」「カードローンの審査に不安がある人」は、どのような特徴があるのかを確認しておきましょう。

利用限度額は返済能力に応じて決まる

PayPay銀行 カードローンの審査では返済能力の有無を確認されますが、審査結果によって契約可能な限度額も変わってきます。

PayPay銀行 カードローンの利用限度額は最大1,000万円で、返済能力や信用力が高ければ大きな限度額で契約できます。しかし、はじめて契約する場合は50万円以下の限度額になるケースが多いです。

PayPay銀行 カードローンでは利用限度額に応じて金利(実質年率)も決まります。

例えば、利用限度額が100万円未満では、適用される金利は年18.0%です。審査を受けてみなければ実際の貸付条件は分かりませんが、限度額や金利は審査結果で決まることを覚えておきましょう。

銀行カードローンは消費者金融やクレジットカードのリボ払いの借り換えに利用するケースもあるじゃろう。ただし、PayPay銀行 カードローンの金利は、消費者金融などに比べて特別低く設定されているわけではないぞ。審査結果を確認のうえ、「借り換えるのに十分な限度額か?金利は下がるか?」を判断してくれ。PayPay銀行 カードローンを借り換えに利用する際の注意点は以下の記事で解説しているぞ。

PayPay銀行 カードローンは借り換えに向かない?

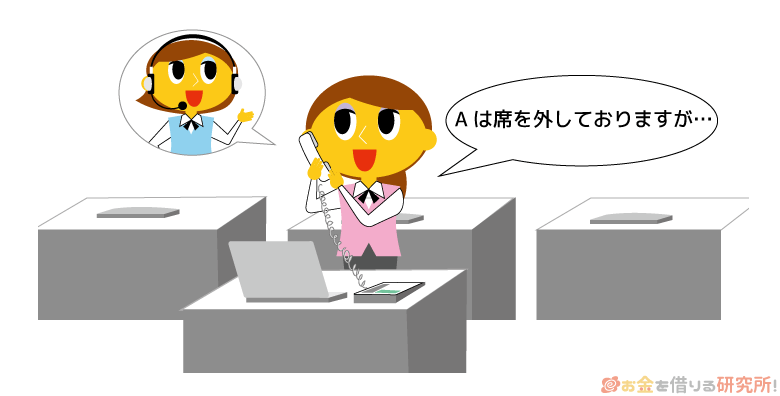

勤務先の確認(在籍確認)は電話で行われる

カードローンの審査では申込者の返済能力を確認するために「在籍確認」が行われます。PayPay銀行 カードローンでは申込者の勤務先に電話をかける方法で在籍確認を行っており、登録されている勤務先電話番号に担当者より連絡があります。

大手消費者金融には電話での在籍確認なしのカードローンもありますが、PayPay銀行 カードローンの場合、電話連絡を避けることはできません。

ただし、在籍確認の電話において、申込者以外に具体的な用件を伝えることはないので安心してください。PayPay銀行 カードローンでは「銀行名+担当者名」で在籍確認の電話があります。

本人が電話に出られる場合、申込内容の確認、本人確認のための簡単な質問などが行われることもあるものの、1~2分程度の会話で在籍確認は完了するでしょう。

また、申込者本人が不在でも、同僚から「◯◯はただいま外に出ておりまして、本日はそのまま直帰する予定です。」といったような働いていることが分かる返答があれば問題ありません。

カードローン審査における在籍確認で聞かれる内容や周りから疑われにくい言い訳、雇用形態・就業形態別の注意点については以下の記事で詳しく解説しているので参考にしてください。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

審査は銀行だけでなく、指定の保証会社も担当する

基本的に銀行カードローンの契約には保証会社の利用が必要になります。PayPay銀行 カードローンでは以下の企業が保証会社になっており、申込者の返済能力の調査を行っています。

PayPay銀行 カードローンの保証会社

- SMBCコンシューマーファイナンス株式会社

- アコム株式会社

PayPay銀行はLINEヤフー・三井住友銀行のグループ会社です。

SMBCコンシューマーファイナンスはカードローンブランドのプロミスを扱う消費者金融で、SMBCグループの一員ということもあって保証会社を担当しています。

また、同じく消費者金融のアコムも保証会社になっています。

PayPay銀行 カードローンは「一定の審査基準を満たし、PayPay銀行の指定する保証会社の保証を受けられること」が利用条件のひとつになっています。

保証会社は仮審査を担当するケースが多く、保証を受けられる場合は、その後の本審査で最終的な判断が下されます。PayPay銀行 カードローンの利用にはこれらの保証会社の保証審査に通る必要があり、保証を受けられなければ、本審査に進むことはできません。

銀行カードローンにおける保証会社の役割については以下の記事も参考にしてください。

銀行カードローンの保証会社とは?都市銀行、ネット銀行、地方銀行の保証会社を一覧で紹介

PayPay銀行 カードローンの審査では収入証明書も必須?

カードローンの審査に通るためには、申込者本人の安定した収入が重要なのは説明してきた通りです。

収入は申し込みフォームに入力した自己申告の金額を鵜呑みにされるわけではありません。働いていることは前述の在籍確認でチェックされますが、それに加えて収入証明書も必要になることがあります。

PayPay銀行 カードローンの場合、収入証明書は必須ではありませんが、審査内容によっては提出を求められるので用意しておくと良いでしょう。

PayPay銀行 カードローンで利用できる主な収入証明書

- 源泉徴収票

- 給与明細書(直近3ヶ月のうちの1ヶ月分)

- 確定申告書

収入証明書の提出が必要な場合は、申し込み後に指示があるので、PayPay銀行の書類提出用ページやスマホのローンアプリから提出しましょう。

希望する限度額が50万円を超えるようなケースでは収入証明書もいる可能性が高いので、あらかじめ用意しておくとスムーズだと思います。

PayPay銀行 カードローンの必要書類や書類の提出方法については以下の記事で詳しく紹介しています。

「どんな書類を用意しておけば良いんだろう?」「書類はどうやって提出するの?」「カードローンの申し込み・契約に郵送物は発生する?」などの疑問はこちらで確認してください。

PayPay銀行 カードローンの申し込み方法!PayPay銀行の借り方や借入までの流れ

働き始めたばかりなど収入証明書をすぐに用意できないケースもあるじゃろう。そのような場合は、収入証明書不要で利用できるカードローンを検討してくれ。「大きな限度額での契約を希望する場合」「他社借入がある場合」などは収入証明書の提出を求められることが多いが、一定の条件を満たしていれば基本的に本人確認書類のみで審査を受けられるぞ。

PayPay銀行 カードローンの審査基準は甘い?

記事の前半ではPayPay銀行 カードローンの申込条件について確認しましたが、実際に審査に通るかどうかは申し込まないと分かりません。

PayPay銀行 カードローンの審査基準は甘いのでしょうか?

審査基準に関するポイントを3つほど紹介します。

PayPay銀行 カードローンの審査基準に関するポイント

- 消費者金融よりも銀行カードローンは審査が厳しい

- 審査の厳しさを測るには金利がポイント

- アルバイト収入ありでも学生の申し込みは不可なので注意

消費者金融よりも銀行カードローンは審査が厳しい

繰り返しになりますが、カードローンの審査基準はどの金融機関でも非公開です。

そのため、具体的に基準を比較することはできないものの、一般的に消費者金融よりも銀行カードローンは審査が厳しいといわれています。

消費者金融に比べて銀行カードローンの審査が厳しくなるのには「保証会社の存在」と「最低限度額」が関係しています。保証会社にはもしものときに債務を肩代わりする役目があるので、自社で直接融資するケースよりも慎重に返済能力を見極めないといけません。

PayPay銀行 カードローンの場合、保証会社はSMBCコンシューマーファイナンスとアコムですが、それらの会社が扱う消費者金融カードローンの審査基準とは異なると考えてください。

例えば、大手消費者金融の審査に否決されたなら、PayPay銀行 カードローンの審査も厳しいと思った方が良いです。

また、最低1万円から契約できる消費者金融カードローンに対して、銀行カードローンの最低限度額は10万円のケースが多いです。求められる最低ラインの返済能力は、銀行カードローンの方が高くなるでしょう。

消費者金融カードローンには事前に「お試し審査(借入診断)」を受けられるところが多いぞ。あくまでも簡易的な診断にはなるが、年齢や年収などの数項目で「審査に通る見込みがあるか?」を判定してくれるのじゃ。審査に不安があるなら、借入診断に対応している消費者金融のカードローンも検討してみてくれ。

審査の厳しさを測るには金利がポイント

審査の難易度を測る上でひとつのポイントになるのが金利です。低金利なカードローンほど審査は厳しくなる傾向にあり、銀行の審査が厳しめなのはこれも理由です。

ただ、PayPay銀行 カードローンの金利は年1.59%~18.0%と、どちらかといえば消費者金融に近い利率です。

他の銀行カードローンの上限金利は年14.0%~14.5%くらいなので、銀行の中では高めの金利設定だといえるでしょう。

そのため、より低金利な他の銀行カードローンほどは審査が厳しくないと推測することもできます。

加えて、PayPay銀行 カードローンには新規利用者向けの常設特典として無利息期間があり、積極的に契約者を増やそうとしています。

審査に通るかどうかは申し込まないと分かりませんが、ひとつの参考にしてみてください。

申込条件を満たしていれば学生も審査を受けられる

PayPay銀行 カードローンであれば、申込条件を満たしているなら学生も審査を受けられます。

アルバイトなどで安定した収入があることが最低条件になりますが、審査基準をクリアできれば学生もカードローンの契約が可能です。

ただし、銀行カードローンや信販系カードローンでは、アルバイトなどで毎月一定の収入を得ていても、学生は申し込めないケースがあります。

融資対象から学生を除外している金融機関や信販会社・クレジットカード会社は多いですし、申し込めるからといって、審査に通るとは限りません。

やはり、学校に通いながらのアルバイトでは収入も限られますし、試験期間などで学業を優先すると収入が大きく減ったり、途切れたりすることもあるでしょう。

アルバイトで生計を立てている社会人に比べても、学生は収入の安定性が低く見られやすいです。学生がカードローンを選ぶときのポイントは以下の記事で解説しているので、詳しくはそちらで確認してください。

学生でも借りられるおすすめカードローン5選!審査の不安も一挙解決

PayPay銀行 カードローンの審査に落ちやすい人の特徴

繰り返しになりますが、消費者金融に比べて銀行カードローンの審査は厳しく、PayPay銀行カードローンの審査も甘くありません。

申し込んでみなければ実際の結果は分からないものの、以下のような特徴に該当する場合、PayPay銀行 カードローンの審査に落ちやすいでしょう。

PayPay銀行 カードローンの審査に落ちやすい人の特徴

- 収入の安定性にかける

- 高額な他社借入がある

- 過去に延滞や債務整理の経験がある

- 短期間に複数の商品に申し込んでいる

- 申込内容が事実と異なる

- 電話で勤務先を確認することができない

- 保証会社で返済トラブルがあった

収入の安定性に欠ける

PayPay銀行 カードローンでは「仕事をしていて、安定した収入があること」が申込条件のひとつになっています。そのため、仕事をしていない人だけでなく、収入が安定性に欠けても審査には通りません。

しっかりと働いていて、毎月一定の給与を貰っているのであれば心配はいらないでしょう。パート・アルバイト、派遣社員、契約社員、個人事業主(自営業)の方も毎月収入を得ているなら問題ありません。

収入の安定性は雇用形態だけではなく、勤続年数や勤務先の規模などさまざまな項目で判断されます。非正規雇用や事業所得者の方は正社員・公務員に比べて安定性で劣るため、審査で不利になることもありますが、総合的に見て返済能力に問題がなければ審査通過は十分に可能です。

その一方で、「派遣会社に登録しているものの、現在は派遣されていない」「契約更新のない短期アルバイトで働いている」「日雇い労働で生計を立てている」などのケースは、安定収入があると判断されない可能性が高いです。PayPay銀行 カードローンに限った話ではありませんが、これらのケースに該当するなら審査通過は難しいです。

高額な他社借入がある

カードローンの審査では、貸したお金をしっかりと返済できる人物かどうかが判断されます。安定して収入を得ていることは最低条件であり、別の金融機関で高額な他社借入があると「この収入だとこちらの返済まで手が回らないのでは?」と判断されるかもしれません。

カードローン審査において他社借入に含まれるものは、主に銀行や消費者金融、クレジットカード会社などの無担保のローンです。PayPay銀行 カードローンの審査を受ける際に、これらの利用がある人は年収とのバランスをチェックしておきましょう。

消費者金融などの貸金業者の場合、原則として年収の1/3を超える融資は行えません。これは貸金業法における総量規制に基づく基準であり、銀行も同じような基準で自主規制による融資上限を設けています。

法律による規制ではありませんが、銀行カードローンの場合も他社借入+希望限度額の合計が年収の1/3を超えるようなケースは審査に通りづらくなるでしょう。

高額な他社借入がある人や複数社からの借り入れがある人は要注意です。

過去に延滞や債務整理の経験がある

カードローンの審査では必ず信用情報の照会が行われます。PayPay銀行や保証会社は信用情報機関の会員であり、申込者の信用情報を返済能力の評価の参考にしています。

クレジットカードやローンの支払いが遅れたり、債務整理したりした経験がある場合、信用情報にその記録が残っている間は審査に通らないと思ってください。

信用情報機関によって記録が残る期間は異なるものの、短期の延滞でも2年、2ヶ月~3ヶ月以上の長期延滞や債務整理になると5年間~10年間は影響が続きます。

カードローン審査において信用情報の影響は非常に大きいです。信用情報がいわゆるブラックな状態では、カードローンの審査に通らない可能性が高いため、登録期間が終了して、傷ついた信用情報が回復するのを待ちましょう。

短期間に複数の商品に申し込んでいる

信用情報にはカードローンの申込履歴も残ります。そのため、短期間に複数の商品に申し込むのはNGです。

申込者の信用情報を照会したときにいくつものカードローンに申し込んでいると分かれば、「相当困っているな…本当にお金を貸しても大丈夫かな?」と疑われやすくなります。

申込履歴は6ヶ月が経過すれば自動的に消えていきますが、短期間に何社もの記録が載らないように注意すべきでしょう。

カードローンの申し込みは1社ずつ行い、より慎重に行くのであれば前回の申し込みから半年ほど期間を空けてください。

申込内容が事実と異なる

PayPay銀行 カードローンの審査では、申込内容が正しいことの確認のために提出書類や信用情報のチェック、勤務先への電話連絡なども行われます。

申込内容に事実と異なる部分が見つかれば、カードローンの審査には落ちてしまいます。必ず正確な情報を申告して、入力ミスがないかも申し込みの前にチェックしておきましょう。

また、銀行に登録されている情報と申込内容が異なるケースもカードローンの契約はできません。

例えば、現住所や氏名などに変更があった場合は、カードローンの申し込みの前に修正手続きを済ませておく必要があります。

カードローン審査において嘘は絶対にダメですが、「間違っている情報はないか?」「変更になっている情報はないか?」も確認してください。

電話で勤務先を確認することができない

PayPay銀行 カードローンの審査では、勤務先への電話連絡で在籍確認が行われます。そのため、電話で勤務先を確認することができなければ、カードローンの審査に通ることはありません。

例えば、「何度電話をかけても通じない」「勤務状況を確認できる返答がなかった」などのケースは、たとえ働いていて安定した収入があったとしても審査には落ちてしまうでしょう。

銀行カードローンや信販系カードローンでは、電話で在籍確認するケースが多いです。職場環境によっては事前に電話があることを周りに伝えておくなどして、在籍確認の電話に対応できるようにしておきましょう。

保証会社で返済トラブルがあった

PayPay銀行 カードローンの契約には、保証会社による保証が必要です。そのため、保証会社が扱うカードローン、同じ企業が保証会社を担当する別の銀行カードローンなどで返済トラブルを起こしていた場合、保証を受けられないかもしれません。

心当たりがない人は心配いりませんが、過去に利用していたカードローンや現在利用中のカードローンで延滞歴があるなら要注意です。別の銀行カードローンを利用していた人・利用中の人は、念のため、保証会社を確認しておいても良いでしょう。

審査に不安がある人は、PayPay銀行 カードローンの口コミも参考にすると良いじゃろう。「どんな人が審査に通っているか?落ちているか?」を確認できるぞ。

PayPay銀行 カードローンの審査に落ちたらどうすれば良い?

PayPay銀行 カードローンの契約には審査があるので、「申込条件をクリアしている!」と思っても、審査に落ちてしまうことはあります。

PayPay銀行 カードローンの審査に落ちた場合の選択肢は、主に「再度審査を受ける」もしくは「別のカードローンに申し込みをする」のどちらかです。

PayPay銀行 カードローンは一度審査に落ちていても、また審査を受けられます。

例えば、「勤続年数」「年収」「雇用形態」「他社借入」などの属性情報が改善されていれば、前回と違う結果になるかもしれません。

しかし、属性情報に大きな変化がなければ、審査の結果も変わらない可能性が高いです。PayPay銀行 カードローンの審査をもう一度受けるのであれば、属性情報の改善を目指しつつ、前回から最低でも6ヶ月の期間を空けてください。

短期間で属性情報を改善するのは難しいため、PayPay銀行 カードローンにこだわる理由がないのであれば、消費者金融のカードローンをおすすめします。

おすすめ消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク※1 | 4.5%~18.0% | 1万円~500万円 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

消費者金融に「怖い」「危険」といった良くないイメージを持っている人もいるかもしれませんが、正規の業者であれば国や都道府県からの登録を受けた上で、法律に則って事業を行っています。

特に大手消費者金融はコンプライアンスの意識が高く、銀行グループの傘下に入っているところも多いので安心です。

もしPayPay銀行 カードローンの審査に落とされてしまったなら、以上のような消費者金融も検討すると良いでしょう。

上記のような大手消費者金融の金利設定は、PayPay銀行カードローンとあまり変わらないじゃろう。さらに、新規契約者向けの無利息期間も用意されているぞ。大手消費者金融カードローンには申し込みから借り入れまで最短30分以内という商品も多く、スピード重視の人にもおすすめじゃ。

PayPay銀行 カードローンの新規契約以外で審査が行われる主なケース

PayPay銀行 カードローンでは契約者の信用情報や会員情報の変化を定期的にチェックしています。そのため、返済能力が著しく低下していると判断されるようなケースでは、カードローンの利用限度額が減額されたり、新規の借り入れができなくなったりすることもあります。

また、「利用限度額を増額する場合」や「契約の更新を行う場合」も審査が実施されます。カードローンの新規契約時以外でも審査が行われることは覚えておきましょう。

利用限度額を増額する場合

PayPay銀行 カードローンの利用限度額は最大1,000万円です。限度額はあとから増額することもできて、Web・アプリからの申し込み後、返済能力を再度確認して、「適切な限度額はいくらか?」「どのくらいまで増額できるか?」が判断されます。

増額にも審査があるため、必ず限度額を増やしてもらえるわけではありませんが、現在の限度額で足りない方、もしもに備えて限度額を増やしておきたい方は、手続きすると良いでしょう。

PayPay銀行 カードローンの増額審査については以下の記事で詳しく解説しています。

PayPay銀行 カードローンの限度額を増額する方法と増額審査に落ちたときの対処法

契約の更新を行う場合

PayPay銀行 カードローンの契約期間は3年です。契約の更新に手続きは不要で、基本的に自動更新となりますが、その契約期限が満了となるタイミングにも審査が実施されています。

契約更新の審査のために書類提出などを求められるケースもあり、審査の結果によっては、契約期限をもって、契約終了になることもあります。

更新が行われず、契約期限が満了となる場合、その翌日以降はカードローンによる借り入れができなくなります。「指定された書類を提出しない」などのケースでは契約が更新されない可能性が高いので、PayPay銀行から連絡があったときは、必ず対応するようにしてください。

PayPay銀行 カードローンの審査に関するよくある質問

PayPay銀行 カードローンの審査通過率はどのくらい?

カードローン会社の中には成約率(審査通過率)を公開しているところもあります。しかし、審査通過率を公開しているのは大手消費者金融カードローンが中心で、PayPay銀行 カードローンは申込者数や契約者数などのデータを公開していません。

大手消費者金融カードローンの場合、審査通過率は30%~50%程度です。一般的に銀行カードローンは消費者金融に比べて審査が厳しめになるため、審査通過のハードルはより高くなります。同じくらいの返済能力の人が審査を受けるのであれば、銀行カードローンの方が審査に落ちる確率は高くなると考えてください。

PayPay銀行 カードローンの審査基準は非公開ですが、申込条件(利用条件)は公開されています。基本的な申込条件を満たしていて、信用情報や他社借入状況にも問題がないなら大きな心配はいらないでしょう。

PayPay銀行 カードローンの仮審査に通っても、本審査に落ちることはある?

PayPay銀行 カードローンは仮審査と本審査(最終審査)の二段階で返済能力の判断を行っています。仮審査については最短60分で連絡があり、その後の本審査で最終的な契約内容が決定されます。(※ 申込内容や混雑状況により60分以上の時間がかかることもあります。)

そのため、仮審査に通っても、本審査で否決される可能性もあります。

例えば、申込内容から返済能力があると判断された場合でも、あとから「提出書類で確認できる内容と異なる部分がある」と分かれば、本審査で否決になるかもしれません。基本的には仮審査に通過したなら本審査にも通るケースが多いですが、契約手続きが完了するまでは油断しないようにしましょう。

PayPay銀行 カードローンの希望限度額は審査結果に影響する?

PayPay銀行 カードローンの利用限度額は最大1,000万円です。実際の限度額は審査によって決定されますが、カードローンの申し込み時には希望限度額を申告するケースも多いです。

大きな限度額でカードローンを利用するには相応の年収や信用力が求められます。ただし、希望する限度額に見合った返済能力がないと判断されても、一定の返済能力があれば希望額から減額された限度額でカードローンを契約できるケースはあります。

希望限度額はあくまでも「申込者の希望」であって、PayPay銀行 カードローンの場合、少額融資の希望でも、高額融資の希望でも審査結果には影響しません。

客観的に考えて返済能力を大きく超えるような金額を希望しても、その限度額で契約できる可能性は低いですが、必要な金額を希望して、審査を受けると良いでしょう。

PayPay銀行 カードローンは専業主婦でも申し込める?

PayPay銀行 カードローンは専業主婦(夫)の申し込みも可能ですが、「配偶者に安定した収入があること」が条件になります。配偶者が働いていて、安定して収入を得ている場合、年齢制限などの申込条件を満たした専業主婦の方もPayPay銀行 カードローンの審査を受けられます。

専業主婦が利用できるカードローンは多くありません。消費者金融などの貸金業者は「原則、本人に安定した収入がある人」しか利用できませんし、銀行カードローンで専業主婦の申し込みを受け付けているところも一部です。

すべての銀行カードローンが専業主婦の申し込みを受け付けているわけではないため、必ず申込条件(利用条件)を確認するようにしてください。

【まとめ】PayPay銀行 カードローンの審査は甘くない!審査に落ちたなら消費者金融がおすすめ

PayPay銀行 カードローンの利用条件は「申し込み時の年齢が20歳以上70歳未満の方」「仕事をしていて、安定した収入がある方」「PayPay銀行の普通預金口座をもっている個人の方」「一定の審査基準を満たし、指定の保証会社の保証を受けられる方」の4つです。

利用条件のうち、ひとつでも満たしていないものがあれば、カードローンの契約はできません。実際の審査結果は申し込み後にPayPay銀行および保証会社により判断されますが、安定した定期収入があって、信用情報にも問題がなければ大きな心配はいらないでしょう。

基本的に銀行カードローンの審査は、消費者金融に比べて厳しくなります。PayPay銀行 カードローンの審査も甘くないので、利用条件や審査に落ちやすいケースなどをしっかりと確認しておきましょう。

また、「アルバイトで返済能力に自信がない」「別の銀行カードローンの審査に落ちたことがある」「PayPay銀行 カードローンの審査に通らなかった」という場合は、消費者金融カードローンへの申し込みも検討してください。

大手消費者金融カードローンの上限金利はPayPay銀行 カードローンとほぼ同じです。「最短即日融資に対応している(※1)」「新規契約者向けに無利息期間が用意されている」「口座開設不要で申し込める」「カードレスのWeb完結で契約できる」「原則、電話での在籍確認がない(※2)」など大手消費者金融カードローンにはメリットがたくさんあります。

大手消費者金融は公式ホームページからお試し審査を受けられるので、審査に不安があるなら、その結果を見てから申し込みましょう。

※1 申し込みの時間帯などにより翌営業日以降の連絡になります。

※2 審査の都合上、電話で在籍確認を行うケースもあります。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。